Balsaholzmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 284.15 Millionen US-Dollar |

| Marktgröße (2031) | 366.55 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.24% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Balsaholzmarkt Analyse von Mordor Intelligence

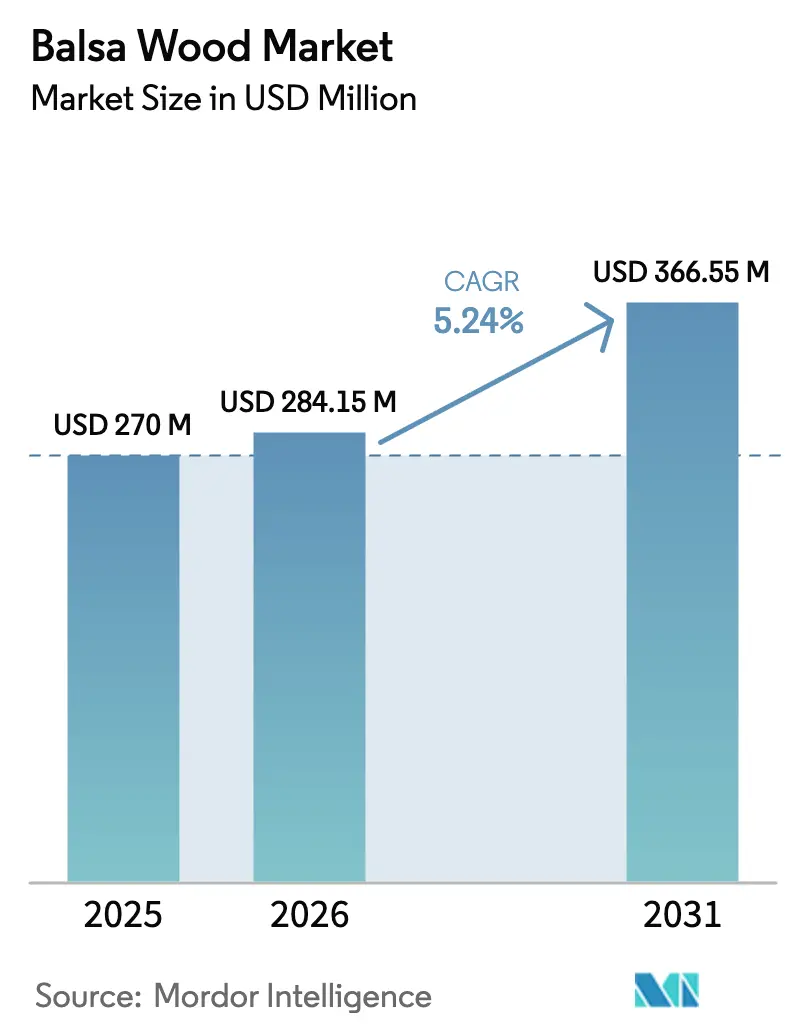

Die Größe des Balsaholzmarktes wurde im Jahr 2025 auf 270 Millionen USD geschätzt und soll von 284,15 Millionen USD im Jahr 2026 auf 366,55 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,24 % während des Prognosezeitraums (2026–2031). Die Expansion bei Windenergie-Blattkernmaterialien, hochwertigen Marinepaneelen und gewichtssensitiven Luft- und Raumfahrtstrukturen stützt diesen stetigen Wachstumspfad, während Endprodukthersteller zunehmend rückverfolgbare, Forest Stewardship Council (FSC)-zertifizierte Lieferketten bevorzugen. Ecuador liefert 68 % der weltweiten Produktion und hat damit einen überproportionalen Einfluss auf Preis und Verfügbarkeit. Die Plantagenbesitzer des Landes spielen daher eine entscheidende Rolle bei der Risikominimierung der Versorgung für nachgelagerte Kunden. Da die Zivilluftfahrt elektrifiziert wird und eVTOL-Prototypenflugzeuge an Fahrt gewinnen, ergänzt die Nachfrage nach ultraleichten Struktureinsätzen den Massenverbrauch im Bereich der erneuerbaren Energien zusätzlich.

Wichtigste Erkenntnisse des Berichts

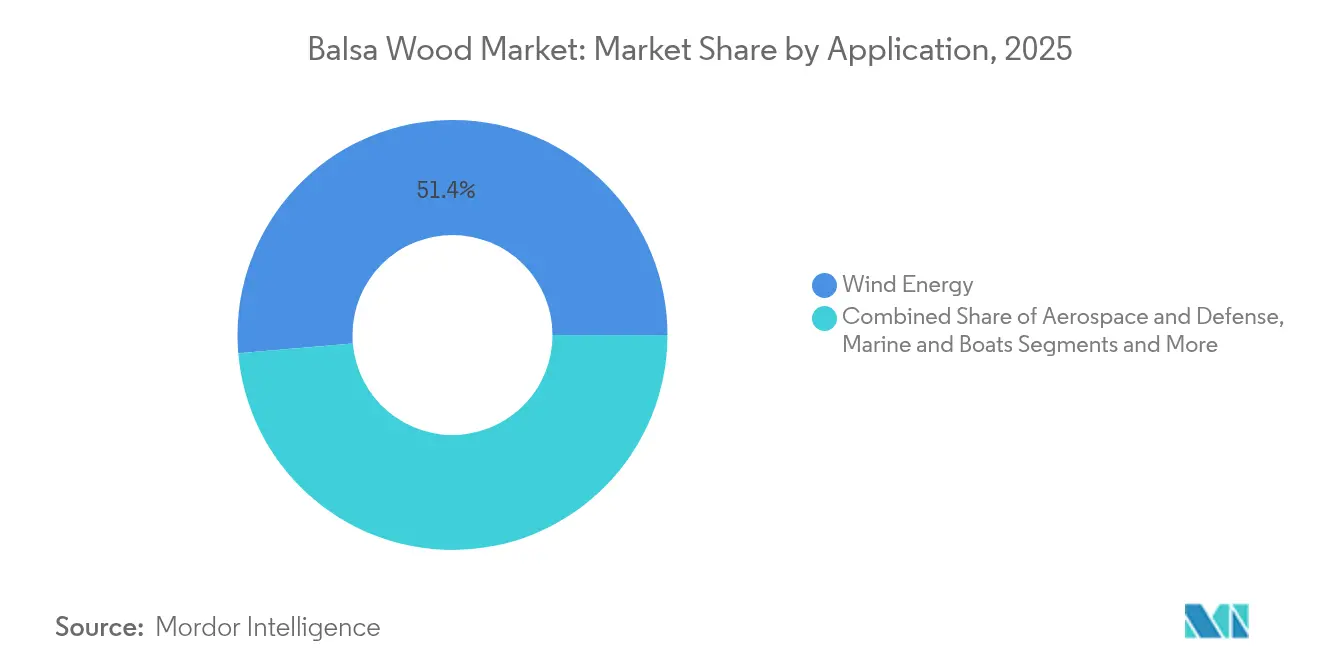

- Nach Anwendung führte Windenergie mit einem Anteil von 51,35 % am Balsaholzmarkt im Jahr 2025; Offshore-Windkernmaterialien werden bis 2031 voraussichtlich mit einer CAGR von 8,08 % wachsen.

- Nach Dichteklasse erfasste Klasse A im Jahr 2025 einen Anteil von 42,60 % an der Balsaholzmarktgröße und soll mit einer CAGR von 6,31 % wachsen.

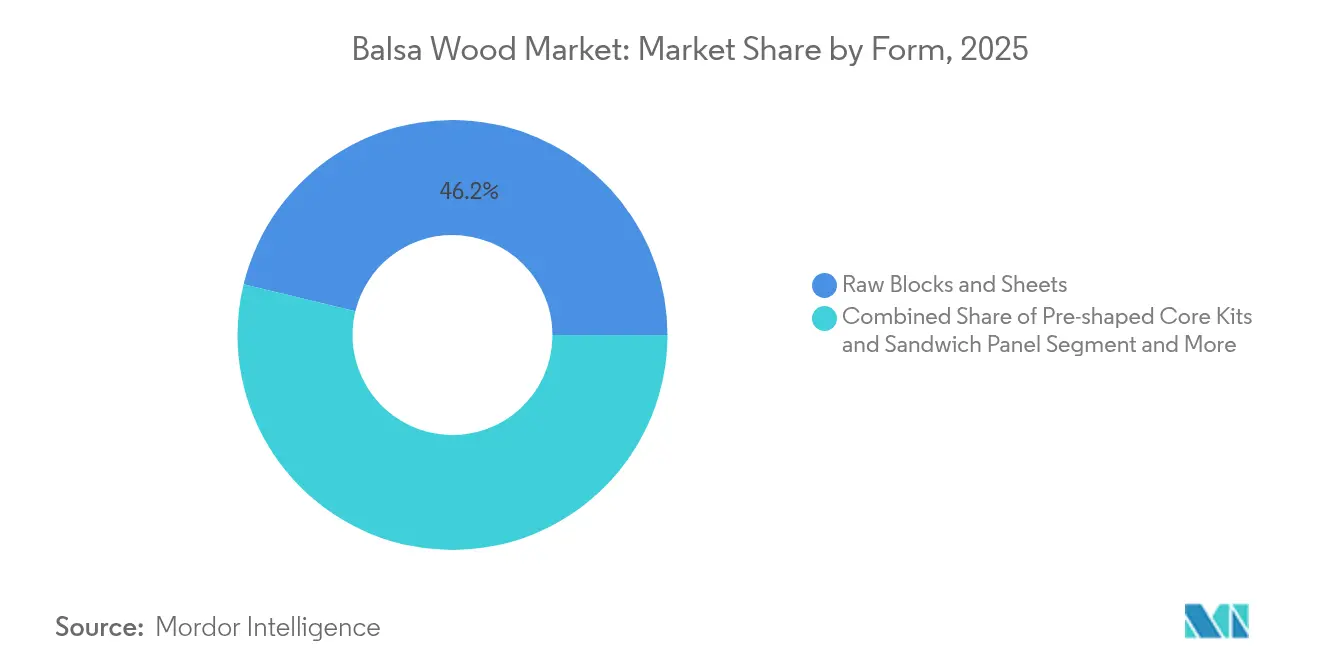

- Nach Form hielten Rohblöcke und Platten im Jahr 2025 einen Umsatzanteil von 46,20 %, während vorgeformte Bausätze bis 2031 mit einer CAGR von 7,14 % wachsen sollen.

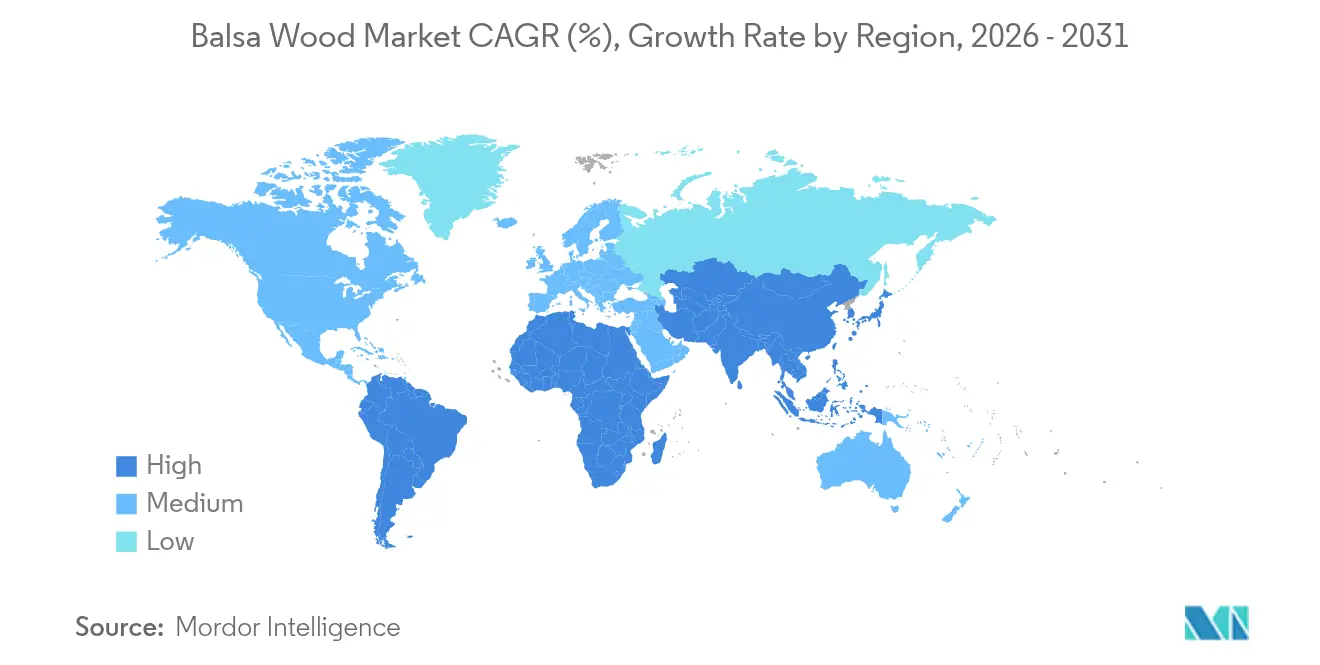

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Anteil von 38,95 % der weltweiten Nachfrage; Südamerika ist die am schnellsten wachsende Region mit einer CAGR von 7,05 %.

- Der Markt weist eine erhebliche Konsolidierung auf, wobei 3A Composites, Gurit und DIAB im Jahr 2025 zusammen rund 45,40 % des globalen Marktes halten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Balsaholzmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende weltweite Nachfrage nach Windturbinenblättern nach leichten Kernmaterialien | +1.8% | Global, mit Schwerpunkt in China, Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von Leichtbauverbundwerkstoffen im Raumfahrtsektor | +0.9% | Nordamerika und Europa, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von Balsasandwichpaneelen im globalen Schiffs- und Yachtbau | +0.7% | Global, am stärksten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck hin zu biobasierten, recycelbaren Kernmaterialien in allen Branchen | +1.2% | Global, angeführt durch europäische Vorschriften | Langfristig (≥ 4 Jahre) |

| Schnelles eVTOL-Flugzeugprototyping mit Bedarf an ultraleichten Innenstrukturen | +0.4% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Die Kreislaufwirtschaft treibt den Bedarf an hochwertigem Jungfernbalsaholz voran | +0.3% | Vor allem EU, global expandierend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende weltweite Nachfrage nach Windturbinenblättern nach leichten Kernmaterialien

Windturbinenhersteller schreiben Balsaholz heute für Blätter mit einer Leistung von mehr als 15 MW vor, da PET-Schäume unter dynamischer Meeresbelastung an Steifigkeit verlieren können. Die Hirnholzorientierung liefert optimale Scherfestigkeit, insbesondere in der Nähe der Blattwurzeln, wo die Spannungsspitzen auftreten. Vorgeformte Bausätze haben den Arbeitsaufwand in großen chinesischen Blattwerken um bis zu 30 % reduziert und unterstützen die weitere Verbreitung trotz der Preisvorteile von Schaumstoffen. Diese Rückenwinde festigen Windenergie als Ankersegment für die langfristige Abnahme.

Zunehmende Nutzung von Leichtbauverbundwerkstoffen im Raumfahrtsektor

Satellitenhersteller bevorzugen Balsaholzkerne für Nutzlastplattformen, da jedes eingesparte Kilogramm die Startkosten senkt. Die natürliche Dämpfung mindert Vibrationen und schützt empfindliche Elektronik während der Aufstiegsprofile. Aufkommende eVTOL-Flugzeugprototypen verwenden Balsasandwichböden, um die batteriegestützte Flugreichweite zu verlängern, was kurzfristige Luft- und Raumfahrtchancen unterstreicht. Fortschrittliche Aushärtungstechniken erfüllen nun strenge Ausgasungs- und Entflammbarkeitsstandards, sodass Balsaholz bei den Kosten direkt mit Nomex-Waben konkurrieren kann.

Zunehmende Verwendung von Balsasandwichpaneelen im globalen Schiffs- und Yachtbau

Premium-Yachthersteller in Europa fordern zunehmend FSC-zertifizierte Paneele, um den umweltbewussten Kundenpräferenzen gerecht zu werden. Die Vakuuminfusionsfertigung nutzt die gleichmäßige Zellstruktur von Balsaholz für hohe Laminatqualität, während neue hydrophobe Beschichtungen den Feuchtigkeitseintritt reduzieren und die Lebensdauer verlängern. Da die Längen von Freizeitfahrzeugen zunehmen, schreiben Designer dickere Kerne für mehr Steifigkeit vor, was den volumetrischen Bedarf auf Freizeit- und kommerziellen Marineplattformen steigert.

Nachhaltigkeitsdruck hin zu biobasierten, recycelbaren Kernmaterialien in allen Branchen

EU-Vorschriften, die erneuerbare, rückverfolgbare Materialien begünstigen, veranlassen OEMs, von Erdölschäumen auf holzbasierte Kerne umzusteigen. Vattenfalls Zusage für 100 % zirkuläre Verbundstoffströme bis 2030 verdeutlicht den Top-down-Druck auf die Lieferkette[1]Quelle: Vattenfall AB, "Towards Circular Wind Turbines," vattenfall.com. Fraunhofer-Pilotprojekte gewinnen nun Balsaholz aus ausgedienten Turbinenblättern zurück und integrieren die Fasern in neue Paneele, was den Ressourcenkreislauf erweitert. Die Kohlenstoffbindung während des Balsawachstums stärkt die grüne Positionierung des Materials zusätzlich, da Unternehmen ihre Scope-3-Emissionen erfassen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Versorgungsinstabilität durch klimatische Einflüsse | -0.8% | Ecuador, Peru, Papua-Neuguinea | Mittelfristig (2–4 Jahre) |

| Zunehmender Kostenwettbewerb durch PET/PVC/Recyclingschaum-Kernalternativen | -1.1% | Global, am stärksten in preissensitiven Märkten | Kurzfristig (≤ 2 Jahre) |

| Strengere globale Begasungs- und Pflanzenschutzvorschriften erhöhen die Exportlogistikkosten | -0.4% | Globale Handelsrouten, insbesondere von Ecuador nach Asien | Kurzfristig (≤ 2 Jahre) |

| Neue Turbinenblattdesigns reduzieren den Balsaholzeinsatz pro MW | -0.6% | Globale Windmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Versorgungsinstabilität durch klimatische Einflüsse

Unregelmäßige Niederschläge haben die Erträge ecuadorianischer Plantagen verringert, Dichteprofile verändert und Spotmarktspitzen erzwungen. Illegaler Holzeinschlag in Peru verschärft das Risiko und zieht die Aufmerksamkeit europäischer und nordamerikanischer Importeure auf sich, die nun eine Rückverfolgbarkeitszertifizierung vorschreiben. Strengere Begasungsvorschriften verlängern die Zollabfertigung, erhöhen die Frachtkosten auf der wichtigsten Route Ecuador–Asien und beeinflussen die Betriebskapitalzyklen. Produzenten diversifizieren daher ihre Anbauflächen nach Kolumbien und Bougainville, um die Lieferpläne zu glätten.

Zunehmender Kostenwettbewerb durch PET/PVC/Recyclingschaum-Kernalternativen

PET-Schäume haben bis 2023 mehr als die Hälfte der Windblatt-Kernvolumina aufgrund stabiler Preise und einfacher digitaler Bearbeitung übernommen. Recycelte PET-Varianten bieten Nachhaltigkeitsaussagen, die mit Balsaholz vergleichbar sind, und verringern so den Umweltvorteil. Der Schwenk des großen Blattherstellers LM Wind Power zu PET verdeutlicht die OEM-Prioritäten hinsichtlich vorhersehbarer Versorgung und Prozessgemeinsamkeit. Um Marktanteile zu halten, betonen Balsaholzlieferanten die überlegene Ermüdungsleistung und Feuerbeständigkeit in kritischen Abschnitten und entwickeln gemeinsam hybride Holz-Schaum-Lösungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Windenergie dominiert die Kernmaterialnachfrage

Windenergie macht derzeit 51,35 % des Balsaholzmarktes aus und festigt die Rolle des Segments als primärer Nachfragemotor. Offshore-Installationen stellen das am schnellsten wachsende Teilsegment mit einer CAGR-Prognose von 8,08 % dar, was sowohl längere Blattdesigns als auch härtere ozeanische Lastprofile widerspiegelt. Luft- und Raumfahrt sowie Verteidigung bleiben der zweitgrößte Verbraucherblock, mit Schwerpunkt auf Gewichtseinsparungsmöglichkeiten in Satellitenpaneelen und eVTOL-Kabinenstrukturen. Der Schiffsbau, insbesondere Hochleistungsyachten, hält eine Nischen-, aber dennoch hochwertige Nachfrage aufrecht, die Auftrieb und Feuchtigkeitsbeständigkeit schätzt.

Die Dominanz des Windsektors sichert auch langfristige Verträge mit langer Anlagelaufzeit, da Turbinen 20–25 Jahre in Betrieb bleiben und eine vorhersehbare Abnahme gewährleisten. In der Luft- und Raumfahrt ermöglicht die fortgeschrittene Zertifizierung eine breitere Substitution synthetischer Waben, was dem Balsaholzmarkt hilft, in Weltraumstartsysteme vorzudringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dichteklasse: Klasse A führt bei Premium-Anwendungen

Klasse A erfasste im Jahr 2025 einen Anteil von 42,60 % an der Balsaholzmarktgröße und soll mit einer CAGR von 6,31 % wachsen, gestützt durch die Spezifikation in Blattwurzelabschnitten und Raketenflugzeugzellen, wo hohe Steifigkeits-Gewichts-Kennzahlen unverzichtbar sind. Ihr Anteil an der Balsaholzmarktgröße soll parallel zur Verbreitung von Offshore-Turbinen steigen. Klasse-B-Bestände bedienen kostenempfindliche Komponenten in denselben Branchen und liefern moderate mechanische Eigenschaften zu niedrigeren Preisen. Klasse C ist üblich bei Decks und Schienenwagenböden, die eine erhöhte Stoßtoleranz erfordern.

Präzisionssilvikulturtechniken und computergesteuerte Ofentrocknung liefern nun engere Dichtetoleranzen, was den nachgelagerten Ausschuss und die Harzaufnahme reduziert. Mikrogeschliffene Klasse-A-Paneele senken den Klebstoffbedarf um nahezu 15 %, eine Einsparung, die den höheren Rohholzpreis ausgleicht. Da Ingenieure dichtegestufte Kerne integrieren, die auf lokalisierte Spannungskarten zugeschnitten sind, verlagert sich der Wert hin zu Lieferanten, die konsistente, zertifizierte Qualität liefern können.

Nach Form: Vorgeformte Lösungen steigern die Fertigungseffizienz

Rohblöcke und Platten repräsentieren nach wie vor 46,20 % des Umsatzes im Jahr 2025, da viele kleine und mittelgroße Hersteller über eigene Schneidkapazitäten verfügen. Dennoch gewinnen vorgeformte Bausätze mit einer CAGR von 7,14 % an Marktanteilen, da Blatt- und Rumpfhersteller die Bestückung automatisieren, um die Taktzeit zu verkürzen. Der Balsaholzmarktanteil für Präzisionskernbausätze erreichte im Jahr 2025 22,60 % und ist auf dem Weg, bis 2031 rund 29,80 % zu erreichen. Sandwichpaneele mit integrierten Deckschichten wecken das Interesse modularer Hersteller, die Plug-and-Play-Komponenten anstreben, die den Arbeitsaufwand vor Ort minimieren.

Schweiter Technologies' Übernahme von JMB Wind Engineering für 80,3 Millionen USD unterstreicht die strategische Absicht, diese wachstumsstarke Nische zu besetzen. Hirnholzformate bedienen weiterhin hochbelastete Strukturen, indem sie die Faserorientierung für Scherung optimieren – eine Eigenschaft, die besonders bei Hubschrauberrotorblättern und Rennyachtkielen wertvoll ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum dominierte im Jahr 2025 mit einem Anteil von 38,95 % die weltweite Nachfrage im Balsaholzmarkt, was vor allem auf Chinas Führungsrolle bei der Turbinenproduktion und seinen Import von 50 % der weltweiten Balsaholzmengen zurückzuführen ist. Initiativen in der Provinz Yunnan zielen darauf ab, bis 2024 10 % des inländischen Bedarfs zu decken und so Abhängigkeiten von Überseelieferungen zu reduzieren. Indiens nationales Raumfahrtprogramm steigert den lokalen Verbundwerkstoffverbrauch, während Vietnam und Indonesien Zuschnitt- und Laminierlinien ausbauen, um regionale Exportketten zu bedienen. Insgesamt soll die Balsaholzmarktgröße im Asien-Pazifik-Raum bis 2031 jährlich um 5,48 % wachsen.

Südamerika ist die am schnellsten wachsende Region mit einer CAGR von 7,05 %, gestützt durch Ecuadors 68-prozentigen Anteil an der weltweiten Produktion und Rekordforstexporten von 650 Millionen USD im Jahr 2024, zu denen Balsaholz 33,5 % beitrug. Perus rasanter Aufstieg von vernachlässigbaren Mengen auf 40.000 m³ Lieferungen in zwei Jahren diversifiziert das Angebot, wirft aber regulatorische Fragen angesichts von Berichten über illegalen Einschlag auf. Kolumbien und Brasilien investieren in Plantagenflächen und Ofenkapazitäten und stärken so regionale Präsenzen, die asiatische Blattfabriken direkt beliefern.

Nordamerika und Europa bleiben reife, aber wertintensive Absatzmärkte, die FSC-Zertifizierung und geschlossene Recyclingkreisläufe betonen. Die US-amerikanischen Importmengen stiegen 2024 um 26 %, da Windkraft-Repowering-Projekte an Fahrt gewannen. Der EU-Green Deal verschärft weiterhin die Rückverfolgbarkeits- und Kohlenstoffbilanzierungsanforderungen und schafft so Schutzwälle für Lieferanten mit geprüften Plantagen. Die Märkte im Nahen Osten und in Afrika bleiben insgesamt klein, sind aber bereit zu wachsen, parallel zu aufkommenden Windkorridoren in Ägypten, Saudi-Arabien und Südafrika.

Wettbewerbslandschaft

Die Branche weist eine moderate Konzentration auf; die drei führenden Anbieter – 3A Composites, Gurit und DIAB – kontrollieren schätzungsweise 46 % des Balsaholzmarktumsatzes im Jahr 2024. Ihr Plantagenbesitz sichert die Faserversorgung, während integrierte Mühlen und CNC-Bearbeitungslinien Kosteneinsparungen und schnelle Lieferung ermöglichen. Jeder verfügt über eine FSC-Rückverfolgbarkeitszertifizierung, eine Anforderung für viele europäische Ausschreibungen. Gurits Diversifizierung auf mehrere Märkte reduzierte seine historische Abhängigkeit von Wind auf 63 % des Umsatzes im Jahr 2024 und erweiterte seine Präsenz in den Marine- und Industriesegmenten.

Strategische Fusionen setzen sich fort: Schweiter Technologies übernahm JMB Wind Engineering, um die Führungsposition bei vorgeformten Bausätzen zu festigen, während DIAB ein Gemeinschaftsunternehmen in Indonesien gegründet hat, um die Lieferzeiten zu chinesischen Blattwerken zu verkürzen. Die technologische Differenzierung konzentriert sich auf die Kompatibilität mit Vakuumharzinfusion, digitale Qualitätsprüfung und Oberflächenbehandlungschemien, die Feuchtigkeit blockieren. Kleinere Nischenwettbewerber wie CoreLite gedeihen durch die Lieferung von Spezialqualitäten, während neue Marktteilnehmer mit langen Zertifizierungszyklen und der Herausforderung der Finanzierung von 4–6-jährigen Plantagenrotationen konfrontiert sind.

Schaumstoffhersteller üben Preisdruck aus, was Holzlieferanten dazu veranlasst, Lebenszyklusemissionsvorteile hervorzuheben und hybride PET-Balsa-Stapel mitzuentwickeln, die Konsistenz mit natürlicher Dämpfung verbinden. Recyclingfähige Formulierungen positionieren etablierte Anbieter für künftige regulatorische Anforderungen an Blattmaterialien. Langfristig wird erwartet, dass sich die Marktmacht weiter bei Akteuren konsolidiert, die sowohl Forstressourcen als auch automatisierte Fertigungskapazitäten beherrschen.

Führende Unternehmen im Balsaholzmarkt

Schweiter Technologies AG (3A Composites)

Gurit Services AG

Diab Group AB (Ratos AB)

CoreLite

Auszac Pty Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Gurit verzeichnete einen Nettoumsatz von 431,7 Millionen CHF für 2024 und rollte einen Diversifizierungsplan für mehrere Märkte aus.

- Dezember 2024: MDPI-Forschung verglich Balsaholz mit Rohacell und Nomex und bestätigte die überlegene mechanische Leistung von MDPI.

- November 2024: Forscher am Cellulose and Wood Materials Laboratory von Empa in der Schweiz haben leuchtendes Holz entwickelt – einen im Dunkeln leuchtenden Balsaholzverbundwerkstoff für technische Anwendungen, Designermöbel und Schmuck.

- Juli 2024: Bougainville, Papua-Neuguinea, schloss seine erste kommerzielle Balsaholzlieferung ab und erweiterte damit die geografische Vielfalt des globalen Balsaholzangebots unter der Aufsicht der Autonomen Bougainville-Regierung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den globalen Balsaholzmarkt als den Wert aller neu geernteten und industriell verarbeiteten Ochroma pyramidale-Holzrohblöcke, Hirnholzplatten, vorgeformten Kernbausätze und technischen Sandwichpaneele, die für strukturelle, Auftriebs- und Handwerksanwendungen in Windenergieanlagenblättern, Marinepaneelen, Luft- und Raumfahrtinnenräumen, Baudämmung und Hobbymodellen verkauft werden.

Ausschluss aus dem Umfang: Möbelqualitätsharthölzer, Schaumstoffe, Waben oder andere Nicht-Balsaholz-Kernmaterialien fallen nicht in unseren Anwendungsbereich.

Segmentierungsübersicht

- Nach Anwendung

- Windenergie

- Luft- und Raumfahrt sowie Verteidigung

- Marine und Boote

- Bau und Dämmung

- Heimwerkermodelle, Kunsthandwerk und Verpackung

- Nach Dichteklasse

- Klasse A

- Klasse B

- Klasse C

- Nach Form

- Rohblöcke und Platten

- Hirnholz-Balsaholz

- Vorgeformte Kernbausätze und Sandwichpaneele

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Ecuador

- Peru

- Brasilien

- Übriges Südamerika

- Europa

- Deutschland

- Spanien

- Vereinigtes Königreich

- Russland

- Frankreich

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Indonesien

- Vietnam

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Telefoninterviews und Online-Umfragen mit Plantagenbesitzern in Ecuador, Verbundpanelherstellern in China, Turbinen-OEM-Einkäufern in Dänemark und Marinedesignbüros in den Vereinigten Staaten validieren Ernteerträge, Abfallfaktoren, Qualitätsmix und Saisonalität. Beschaffungsmanager und regionale Distributoren liefern Durchschnittsverkaufspreiskorridore und bestätigen Substitutionstrends hin zu PVC-Schaum in geringbelasteten Abschnitten.

Sekundärforschung

Unsere Analysten beginnen mit zollcodierten Handelsströmen aus UN Comtrade, FAO-Forststatistiken und über Volza abgerufenen Versandmanifesten und reichern das Tonnagenbild dann mit Produktionsdaten aus Ecuadors Landwirtschaftsministerium und asiatisch-pazifischen Holzverbänden an. Branchenzeitschriften wie Renewable Energy World und MarineLink helfen dabei, Nachfrageschwankungen zu verfolgen, während geprüfte Unternehmensunterlagen über D&B Hoovers und Nachrichtenarchive auf Dow Jones Factiva die Umsatzaufteilungen fundieren. Über Questel bezogene Patentfamilien enthüllen Innovationspipelines für Dichteklassen. Die oben genannten Quellen sind illustrativ; viele weitere offene Datensätze und Publikationen fließen in die Sekundärforschung ein.

Eine interne Wissensdatenbank früherer Mordor Intelligence-Studien (Windturbinenblätter, Leichtbauverbundwerkstoffe) wird zur Benchmark-Setzung von Auslastungsfaktoren abgefragt, und Preisreihen werden mit CME-Balsaholz-Futures (soweit verfügbar) verglichen, um Durchschnittsverkaufspreisbänder festzulegen.

Marktgrößenbestimmung und Prognose

Eine Top-down-Produktions- und Handelsrekonstruktion wandelt Kubikmeter-Ernten mithilfe regionsspezifischer Durchschnittsverkaufspreise in Umsätze um, die dann mit selektiven Bottom-up-Aggregationen der Produktion von Kernbausatzherstellern abgeglichen werden. Schlüsselvariablen wie Offshore-Windturbineninstallationen, durchschnittliche Blattlänge, ecuadorianische Holzexportkontingente, Anteil von Klasse A in Luft- und Raumfahrtpaneelen und Chinas Importzolldynamik fließen in eine multivariate Regression ein, die die Nachfrage prognostiziert. Lücken in Bottom-up-Schätzungen werden mit modellierten Auslastungsraten überbrückt und gegen primäre Erkenntnisse trianguliert.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe durchlaufen die Ergebnisse Anomalieprüfungen, Peer-Reviews durch leitende Analysten und Varianzprüfungen gegen unabhängige Preis- und Volumenindikatoren. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse (z. B. ein plötzliches Exportverbot) lösen Zwischenrevisionen aus; eine abschließende Validierungsprüfung erfolgt unmittelbar vor der Kundenlieferung.

Warum Mordors Balsaholz-Basislinie Verlässlichkeit verdient

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen Umfang, Aktualisierungsrhythmus und Preisnormalisierungen variieren. Mordor Intelligences disziplinierte Einbeziehung der Handwerks- und Verpackungsnachfrage, explizite Durchschnittsverkaufspreise nach Dichteklasse und jährliche Handelsrekalibrierung erzeugen eine breitere, aber nachvollziehbare Basislinie, auf die Entscheidungsträger sich verlassen können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 270 Millionen USD (2025) | ||

| 171 Millionen USD (2024) | Regionale Beratung A | Schließt Handwerks- und Verpackungsnachfrage aus, stützt sich hauptsächlich auf Exportdaten, keine Durchschnittsverkaufspreisanpassungen auf Qualitätsebene |

| 181 Millionen USD (2025) | Globale Beratung B | Verwendet konstante Durchschnittsverkaufspreise, engere Endverwendungsliste, zweijährliche Modellaktualisierung |

Zusammenfassend ergibt sich die größere Basislinie für 2025 von Mordor Intelligence aus unserem breiteren Nachfrageblickwinkel und jährlichen Datenaktualisierungen, was eine ausgewogene, transparente Zahl liefert, die auf klar dokumentierten Variablen und wiederholbaren Schritten basiert.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Balsaholzmarktes?

Der Markt wird im Jahr 2026 auf 284,15 Millionen USD geschätzt und soll bis 2031 einen Wert von 366,55 Millionen USD erreichen.

Welche Anwendung verbraucht am meisten Balsaholz?

Die Herstellung von Windenergieanlagenblättern dominiert mit 51,35 % der Nachfrage im Jahr 2025.

Warum wird Klasse-A-Balsaholz bei Offshore-Turbinen bevorzugt?

Seine Dichte von 100–150 kg/m³ bietet das höchste Festigkeits-Gewichts-Verhältnis, das für große Blätter unter marinen Ermüdungslasten entscheidend ist.

Welche Region liefert den größten Teil des weltweiten Balsaholzes?

Ecuador liefert 68 % der weltweiten Produktion und bleibt das entscheidende Exportzentrum.

Wie wirken sich Schaumstoffalternativen auf den Markt aus?

PET-Schäume haben in kostenempfindlichen Segmenten mehr als die Hälfte der Blatt-Kernvolumina übernommen, was Holzlieferanten dazu zwingt, Nachhaltigkeit und Hybridlösungen in den Vordergrund zu stellen.

Welche Wachstumsrate wird für vorgeformte Balsaholzkernbausätze prognostiziert?

Vorgeformte Bausätze sollen bis 2031 mit einer CAGR von 7,14 % wachsen, angetrieben durch Effizienzgewinne in der Fertigung.

Seite zuletzt aktualisiert am: