Tamanho e Participação do Mercado de Dispositivos de Insuflação de Balão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

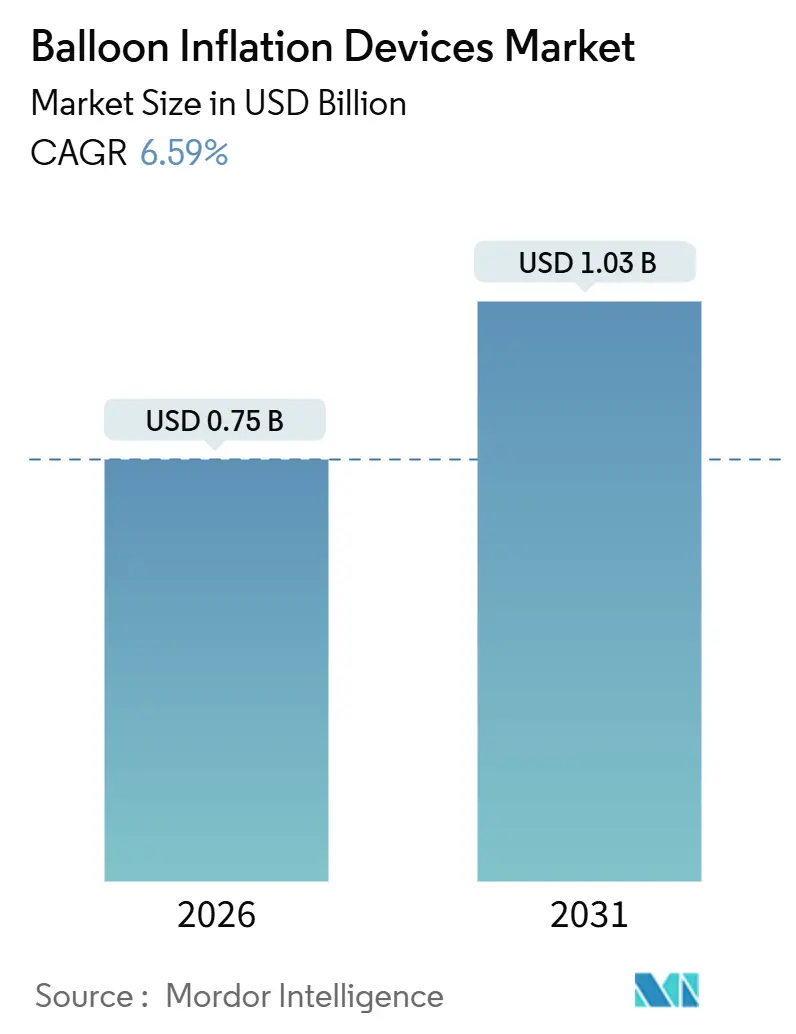

| Tamanho do Mercado (2026) | 0.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.59% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Insuflação de Balão por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Insuflação de Balão é estimado em USD 0,75 bilhão em 2026, e espera-se que atinja USD 1,03 bilhão até 2031, a um CAGR de 6,59% durante o período de previsão (2026-2031).

A demanda é sustentada pelo aumento global das doenças cardiovasculares e pela transição constante das cirurgias abertas para intervenções minimamente invasivas, ambas as quais mantêm volumes de procedimentos que dependem de entrega precisa de pressão. A rápida migração do analógico para o digital está reformulando as prioridades de aquisição, à medida que os hospitais valorizam a captura de dados em tempo real e a integração com a informática de laboratórios de cateterismo. A pressão regulatória por esterilidade de uso único está ampliando os volumes descartáveis, enquanto a expansão da infraestrutura na Ásia-Pacífico está direcionando o impulso de crescimento para mercados emergentes de alto volume. A dinâmica competitiva recompensa cada vez mais os fornecedores que agregam valor por meio de software, otimizam cadeias de suprimentos para polímeros livres de PFAS e localizam a produção para gerenciar riscos cambiais e tarifários.

Principais Conclusões do Relatório

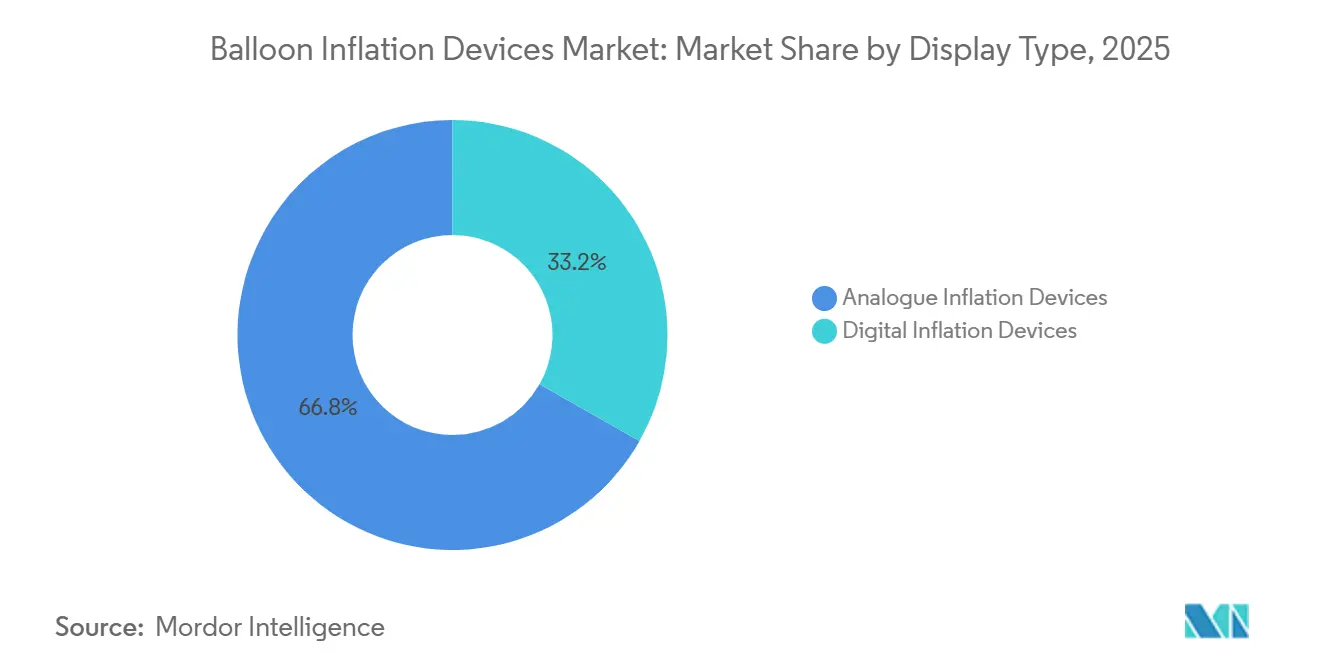

- Por tipo de display, os dispositivos de insuflação analógicos capturaram 66,81% da participação do mercado de dispositivos de insuflação de balão em 2025, enquanto os sistemas digitais têm previsão de expansão a um CAGR de 7,09% até 2031.

- Por capacidade, o segmento de capacidade de 60 mL liderou com 41,57% do tamanho do mercado de dispositivos de insuflação de balão em 2025, enquanto as unidades de 30 mL têm projeção de registrar o CAGR mais rápido de 7,78% entre 2026 e 2031.

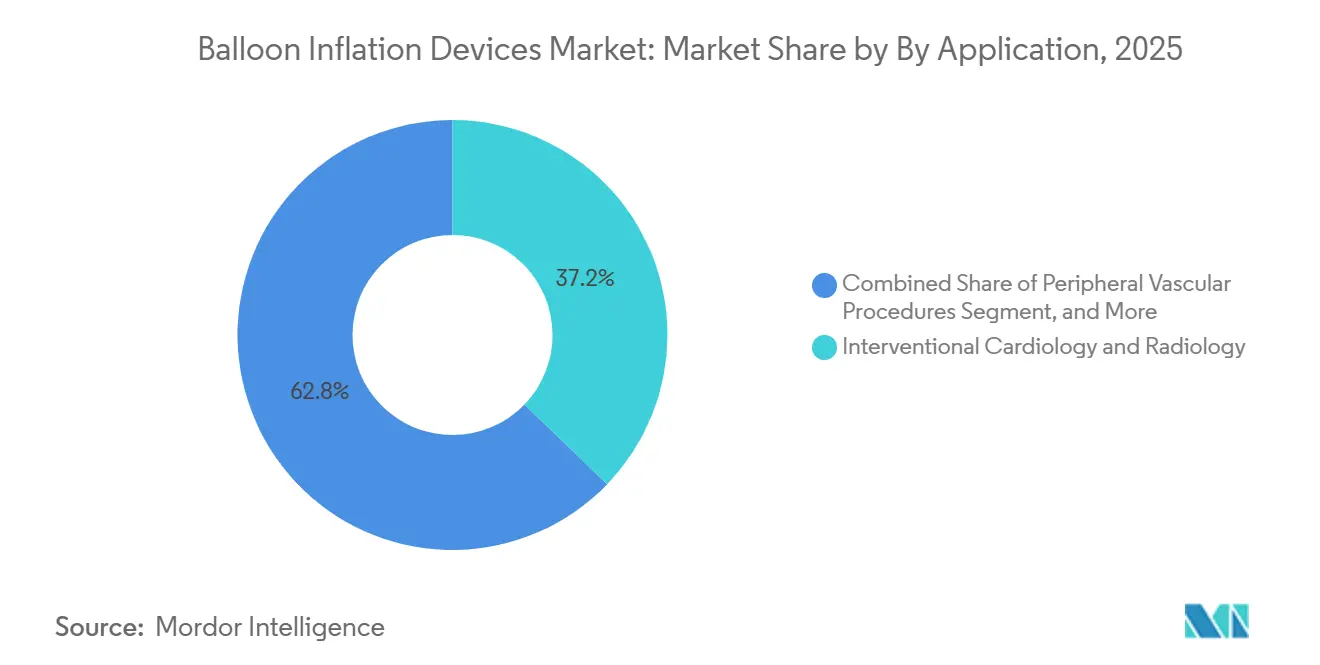

- Por aplicação, cardiologia e radiologia intervencionista responderam por 37,22% do mercado de dispositivos de insuflação de balão em 2025, mas os procedimentos vasculares periféricos devem registrar um CAGR de 9,69% até 2031.

- Por usuário final, hospitais e clínicas dominaram o mercado de dispositivos de insuflação de balão com 68,93% da participação de mercado em 2025, porém os centros cirúrgicos ambulatoriais devem crescer a um CAGR de 8,27% até 2031.

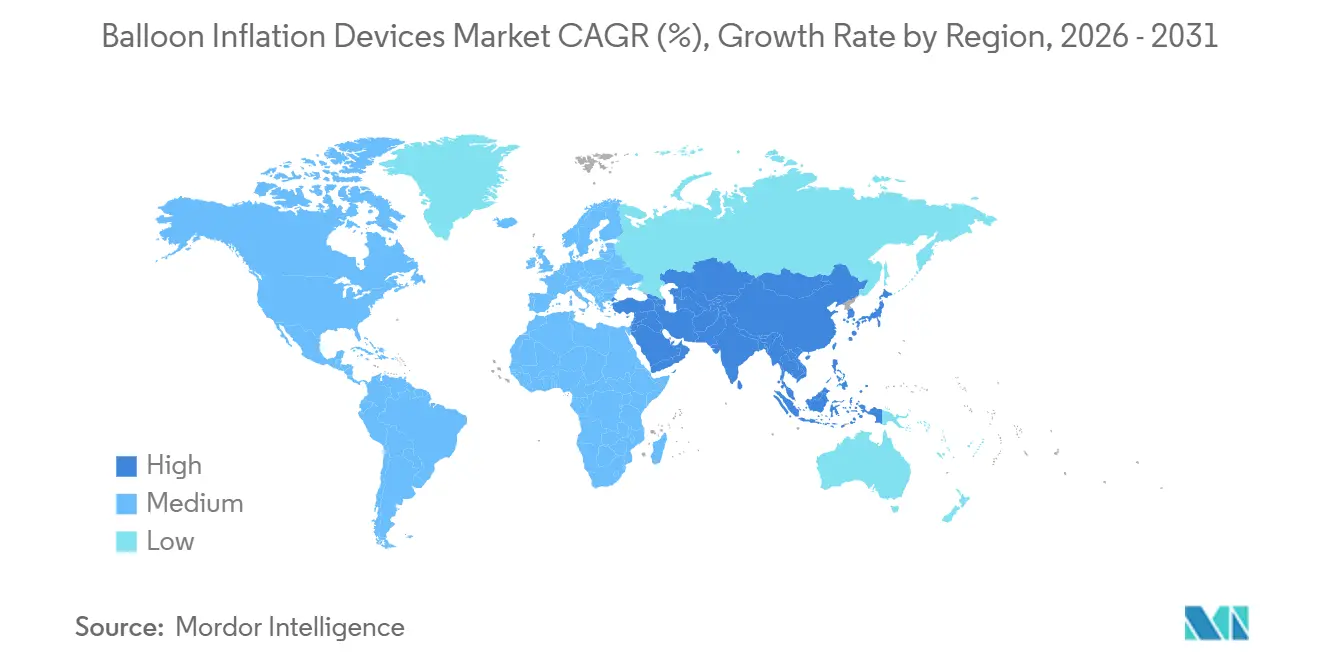

- Por geografia, a América do Norte deteve 41,83% da participação do mercado de dispositivos de insuflação de balão em 2025, enquanto a Ásia-Pacífico está no caminho para o maior CAGR de 10,27% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Insuflação de Balão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Cardiovasculares | 1.8% | Global, com maior impacto na América do Norte, Europa e centros urbanos da APAC | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Procedimentos Minimamente Invasivos | 1.5% | Global, liderado pela América do Norte e Europa Ocidental, em expansão na APAC | Médio prazo (2-4 anos) |

| Transição Tecnológica para Sistemas Digitais de Monitoramento de Pressão | 1.2% | América do Norte e UE, com expansão para hospitais de nível 1 da APAC | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Dispositivos de 60 mL em Casos Periféricos Complexos | 0.9% | América do Norte, Europa e centros intervencionistas da APAC | Médio prazo (2-4 anos) |

| Integração de Dados de Insuflação em Análises de IA de Laboratórios de Cateterismo | 0.7% | América do Norte e mercados selecionados da UE | Curto prazo (≤ 2 anos) |

| Pressão Regulatória em Favor de Descartáveis Estéreis de Uso Único | 0.6% | Global, com maior aplicação na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Cardiovasculares

As doenças cardiovasculares causam 17,9 milhões de mortes por ano, e o Estudo Global da Carga de Doenças reportou 523 milhões de casos prevalentes em 2019. A carga clínica se traduz diretamente em procedimentos de angioplastia com balão, implante de stent e valvuloplastia, cada um dos quais requer um dispositivo de insuflação. Os hospitais em economias de alta renda sustentam a demanda de base, enquanto nos mercados emergentes o crescimento de procedimentos é de dois dígitos à medida que laboratórios de cateterismo são inaugurados fora das capitais. As equipes de aquisição em países de renda média-baixa permanecem sensíveis ao preço, o que preserva a participação dos dispositivos analógicos nas fases iniciais de adoção; fornecedores com ampla presença geográfica se protegem contra a volatilidade localizada de reembolso e oscilações cambiais. No longo prazo, o aumento da prevalência de obesidade e diabetes manterá o pipeline intervencionista ativo, consolidando uma necessidade duradoura tanto de dispositivos de insuflação descartáveis quanto reutilizáveis.

Adoção Crescente de Procedimentos Minimamente Invasivos

As técnicas baseadas em cateter agora dominam a terapia de primeira linha para doenças arteriais coronarianas e periféricas, pois reduzem o tempo de internação e aceleram a recuperação do paciente. Uma série multicêntrica cobrindo 4.243 procedimentos transeptais de válvula mitral no interior de válvula alcançou uma taxa de sucesso do dispositivo de 97,1%, ressaltando a maturidade da tecnologia expansível por balão.[1]Brian Whisenant et al., "Outcomes of Transseptal Mitral Valve-in-Valve and Valve-in-Ring Procedures," JACC: Cardiovascular Interventions, JACC.ORG Cada etapa minimamente invasiva depende de controle preciso de insuflação para preparação de lesões, implantação de stent ou expansão valvar. Salas de operação híbridas de alto volume tendem a usar dispositivos de insuflação digitais que alimentam dados diretamente em prontuários eletrônicos e painéis de qualidade. Hospitais comunitários e instalações com recursos limitados mantêm unidades analógicas em serviço para gerenciar custos iniciais, mas os ciclos de orçamento de capital incluem cada vez mais atualizações digitais à medida que a complexidade dos casos aumenta. O efeito cumulativo é a expansão do volume em todos os níveis de acuidade, sustentando o crescimento mesmo quando a contagem de dispositivos por caso se estabiliza.

Transição Tecnológica para Sistemas Digitais de Monitoramento de Pressão

Os dispositivos de insuflação digitais incorporam sensores de pressão, protocolos automatizados de insuflação e desinsuflação, e funções de registro de dados que se alinham com as métricas de cuidados baseados em valor. A FDA dos EUA lista a ISO 10555-4 como um padrão de consenso reconhecido, reforçando a demanda por dados de pressão rastreáveis.[2]U.S. Food and Drug Administration, "Recognized Consensus Standards: ISO 10555-4," FDA.GOV Os hospitais líderes conectam os consoles de insuflação às análises do laboratório de cateterismo, usando curvas de pressão para auditar a qualidade dos procedimentos e a técnica do operador. O preço premium é compensado pelos ganhos de fluxo de trabalho, redução da variabilidade do operador e documentação mais robusta durante auditorias de acreditação. Para os fabricantes, a migração digital aumenta os gastos com P&D e prolonga as submissões regulatórias, mas também eleva as margens e cria barreiras baseadas em funcionalidades contra concorrentes analógicos de baixo custo. Kits de atualização modulares que adaptam os cabos analógicos existentes mitigam os custos de transição para centros com orçamento limitado e aceleram a conversão da base instalada.

Demanda Crescente por Dispositivos de 60 mL em Casos Periféricos Complexos

Lesões femoropoplíteas de longo segmento e artérias ilíacas de grande diâmetro requerem altos volumes de insuflação para alcançar contato uniforme com a parede vascular. Balões revestidos com fármacos e scaffolds frequentemente especificam seringas de 60 mL para manter a pressão alvo durante os tempos de permanência terapêutica. A classe de 60 mL assegurou 41,57% de participação de mercado em 2025, refletindo o uso consolidado entre radiologistas intervencionistas e cirurgiões vasculares. Apesar da participação expressiva, os operadores selecionam cada vez mais dispositivos de 30 mL para trabalhos tibiais médio-distais, a fim de reduzir a carga de contraste, a exposição à radiação e o custo de consumíveis. Os fabricantes de dispositivos respondem com designs de barril modulares que permitem a troca à beira do leito de 20 mL para 60 mL sem substituir o cabo de insuflação, reduzindo o estoque e alinhando a capacidade à anatomia da lesão. À medida que as intervenções periféricas crescem nas economias emergentes, a categoria de 60 mL permanecerá o principal recurso para a terapia de lesões longas, sustentando uma contribuição significativa para a expansão geral do mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo por Unidade e Lacunas de Reembolso | -1.1% | Global, com impacto agudo em mercados emergentes e América do Norte rural | Médio prazo (2-4 anos) |

| Aprovações e Reaprovações Regulatórias Globais Rigorosas | -0.8% | Global, com maior atrito na UE (MDR) e América do Norte (atualizações do FDA 510(k)) | Longo prazo (≥ 4 anos) |

| Stents Farmacológicos Reduzindo os Tempos de Permanência do Balão | -0.6% | América do Norte e UE, onde a penetração de stents farmacológicos supera 80% | Médio prazo (2-4 anos) |

| Interrupções no Fornecimento de Polímeros Relacionadas a PFAS | -0.5% | Global, com concentração da cadeia de suprimentos na América do Norte e Ásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo por Unidade e Lacunas de Reembolso

Os dispositivos de insuflação digitais têm preço entre USD 200 e USD 800, um ônus para hospitais remunerados por modelos agrupados ou capitados. Em vários mercados asiáticos e latino-americanos, os pagamentos diretos ainda são comuns, direcionando os clínicos para unidades analógicas reutilizáveis em vez de opções digitais de uso único. As atualizações anuais do Medicare podem impulsionar ou deprimir a demanda nos EUA, dependendo se os dispositivos de insuflação recebem reembolso separado ou se enquadram em um pacote de procedimento. Para superar a questão da acessibilidade, os fornecedores implantam linhas de produtos escalonadas, planos de arrendamento e estoque em consignação. Essas ferramentas suavizam os choques de capital, mas comprimem as margens brutas, especialmente quando os custos dos componentes aumentam devido a restrições no fornecimento de polímeros. A menos que os pagadores aumentem as concessões específicas para dispositivos, a sensibilidade ao preço limitará a penetração de consoles digitais premium em instalações de médio porte.

Aprovações e Reaprovações Regulatórias Globais Rigorosas

O Regulamento do Sistema de Gestão da Qualidade da FDA, em vigor a partir de fevereiro de 2026, reforça o controle de design, as evidências clínicas e os relatórios pós-mercado para dispositivos de Classe II, incluindo insufladores de balão.[3]U.S. Food and Drug Administration, "Class II Special Controls Guidance Documents," FDA.GOV Na Europa, o Regulamento de Dispositivos Médicos estende os prazos de certificação e amplia as exigências de documentação, sobrecarregando os pequenos fabricantes. Os custos de conformidade prolongam os ciclos de desenvolvimento, elevam as taxas de submissão e redirecionam os recursos de engenharia para tarefas de validação. Os participantes estabelecidos no mercado distribuem esses custos por bases de receita maiores, enquanto as startups enfrentam barreiras de entrada proibitivas. Os hospitais se beneficiam da redução do risco de recall, mas menos modelos novos chegam às prateleiras, reduzindo a variedade competitiva. No longo prazo, os esforços de harmonização poderiam simplificar os registros duplos, mas no curto prazo, o atrito regulatório dificulta as atualizações rápidas de portfólio e a expansão geográfica ágil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Display: O Digital Ganha Terreno

Os dispositivos analógicos detinham 66,81% da participação do mercado de dispositivos de insuflação de balão em 2025, consolidando sua posição em hospitais comunitários sensíveis ao custo que valorizam a durabilidade mecânica e a independência de energia elétrica. Essas unidades com manômetro de bourdon requerem manutenção limitada e suportam políticas de reutilização onde a infraestrutura de esterilização é robusta. Em paralelo, os dispositivos de insuflação digitais têm previsão de crescer a um CAGR de 7,09% de 2026 a 2031. Os consoles digitais registram cada incremento de pressão, integram-se com prontuários eletrônicos e satisfazem os requisitos de auditoria para rastreabilidade de procedimentos, características que atraem centros cardiovasculares de alto volume. Mercados desenvolvidos como os Estados Unidos, Alemanha e Japão lideram a adoção digital porque os modelos de pagamento baseados em valor recompensam a eficiência e a documentação de resultados. Nas economias emergentes, as atualizações híbridas — cabos analógicos equipados com módulos digitais acoplados — permitem a conversão gradual dentro de orçamentos de capital restritos. O posicionamento competitivo baseia-se em oferecer interfaces de usuário intuitivas, longa duração de bateria e atualizações de software que prolongam a vida útil do console.

Em segundo lugar, a adoção de sistemas digitais se correlaciona com a disseminação de plataformas avançadas de imagem, como ultrassom intravascular e tomografia de coerência óptica. Os médicos preferem displays sincronizados que sobrepõem leituras de pressão com imagens ao vivo para refinar o posicionamento de stents ou válvulas. Os fornecedores que oferecem interoperabilidade plug-and-play com monitores de laboratório de cateterismo constroem relacionamentos mais sólidos com os clientes. Os fornecedores analógicos defendem sua participação enfatizando o custo por uso e os requisitos de serviço simples. No longo prazo, a participação digital continuará crescendo à medida que unidades recondicionadas penetram nos mercados secundários, mas os dispositivos analógicos manterão relevância onde o fornecimento de energia elétrica é instável ou os orçamentos de aquisição permanecem restritos.

Por Capacidade: Dispositivos de Médio Porte Aceleram

O segmento de 60 mL respondeu por 41,57% do mercado de dispositivos de insuflação de balão em 2025, impulsionado pelo uso generalizado em procedimentos femoropoplíteos e de artéria ilíaca, onde extensos comprimentos de lesão demandam grandes reservatórios de insuflação. No entanto, os dispositivos de 30 mL devem liderar o crescimento com um CAGR de 7,78% até 2031, à medida que os operadores adaptam a capacidade à anatomia da lesão e aos objetivos do procedimento. Evidências de casos complexos de coração estrutural, incluindo implantes transeptais de válvula mitral no interior de válvula com taxas de sucesso de 97,1%, destacam a necessidade de modulação precisa da pressão em vez de volume puro. As seringas de médio porte reduzem o uso de contraste, diminuem a exposição à radiação e encurtam a duração do caso, resultados que se alinham com as métricas de eficiência hospitalar. Os sistemas modulares que permitem aos clínicos trocar barris de 20 mL, 30 mL ou 60 mL em um cabo padrão minimizam a proliferação de SKUs e reduzem os custos de manutenção de estoque.

Clinicamente, os protocolos de balão revestido com fármaco em doenças arteriais periféricas especificam tempos de insuflação mais fáceis de controlar com seringas de médio porte, auxiliando a difusão consistente do fármaco pelas paredes vasculares. Operacionalmente, os gestores de cadeia de suprimentos favorecem a consolidação de capacidade para simplificar os pedidos e evitar rupturas de estoque. Os fabricantes que oferecem travas de barril de liberação rápida e êmbolos ergonômicos aumentam a satisfação da equipe entre aqueles que lidam com múltiplos casos periféricos diariamente. Embora os dispositivos de 20 mL permaneçam essenciais em pediatria e segmentos coronarianos, a narrativa do mercado até 2031 centra-se no equilíbrio entre a versatilidade de 30 mL e a dominância de 60 mL em reparos vasculares de grande diâmetro.

Por Aplicação: Vascular Periférico em Ascensão

A cardiologia e a radiologia intervencionista responderam por 37,22% do mercado de dispositivos de insuflação de balão em 2025, pois a doença arterial coronariana permanece a indicação mais significativa em termos de coorte. No entanto, os procedimentos vasculares periféricos se expandirão a um CAGR de 9,69% de 2026 a 2031, impulsionados pelo aumento da prevalência de diabetes, pelo envelhecimento das populações e pela melhoria do reembolso para terapias endovasculares. Estima-se que a doença arterial periférica afete 200 milhões de pessoas globalmente, frequentemente permanecendo não diagnosticada até a isquemia crítica de membros, apresentando assim um considerável acúmulo de intervenções. À medida que os sistemas hospitalares lançam programas de salvamento de membros, a demanda por cateteres de balão longo e insufladores de grande capacidade correspondentes se intensifica. Os fornecedores que agrupam balões periféricos, fios-guia e insufladores em um contrato de desconto por volume podem consolidar participação e simplificar a aquisição para centros vasculares recém-estabelecidos.

O crescimento no trabalho periférico também reduz a dependência histórica dos volumes coronarianos, protegendo os fornecedores das oscilações cíclicas de preços de stents. As inovações em coração estrutural, incluindo válvulas aórticas e mitrais expansíveis por balão, adicionam demanda incremental ao exigir entregas de alta pressão. As aplicações gastroenterológicas, urológicas e diversas de nicho respondem coletivamente por uma participação menor, mas recompensam os fabricantes de dispositivos que personalizam pontas de insuflação ou perfis de pressão para vias anatômicas únicas. Essa amplitude de indicações distribui o risco regulatório e suaviza as flutuações trimestrais de receita.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Ganham Impulso

Os hospitais e clínicas responderam por 68,93% do mercado de dispositivos de insuflação de balão em 2025, pois abrigam as suítes de imagem e a capacidade de cuidados agudos necessários para intervenções cardiovasculares complexas. No entanto, os centros cirúrgicos ambulatoriais (CCAs) têm previsão de crescer a um CAGR de 8,27% até 2031, seguindo atualizações recentes de políticas de reembolso que transferiram vários procedimentos de angiografia diagnóstica e angioplastia periférica de baixo risco para a lista ambulatorial. Os CCAs preferem insufladores descartáveis de uso único que eliminam a sobrecarga de reprocessamento e simplificam as auditorias de acreditação. A demanda por descartáveis é reforçada pelo Regulamento do Sistema de Gestão da Qualidade da FDA de 2026, que eleva a documentação para validação de esterilização.

Os padrões de aquisição diferem entre os canais. Os comitês de compras hospitalares enfatizam a interoperabilidade com as redes existentes de laboratório de cateterismo e exigem preços em nível empresarial. As redes de CCAs e laboratórios de base ambulatorial focam no rendimento de procedimentos, preferindo insufladores embalados com cateteres e fios-guia em um kit de custo por caso. Centros especializados, como hospitais cardíacos de dia e unidades móveis de cateterismo, completam a diversidade de usuários finais, cada um com preferências específicas para dimensões do dispositivo, portabilidade e duração da bateria. Os fornecedores que mantêm equipes de vendas dedicadas a CCAs e alinham os tamanhos de embalagem às restrições de estoque ambulatorial estão bem posicionados para capitalizar neste canal de crescimento mais rápido.

Análise Geográfica

A América do Norte respondeu por 41,83% da receita global em 2025, apoiada por densas redes de laboratórios de cateterismo, ampla cobertura de seguros e adoção antecipada de insufladores digitais que se integram com prontuários eletrônicos. Os Estados Unidos impulsionam o valor regional, enquanto Canadá e México contribuem com crescimento incremental constante à medida que expandem a infraestrutura cardiovascular em cidades secundárias. As atualizações das regras da FDA previstas para 2026 podem prolongar os prazos de aprovação para novos entrantes, reforçando as vantagens dos participantes estabelecidos e comprimindo a participação de pequenas empresas. O crescimento se moderará à medida que a pressão de preços hospitalares se intensifica, mas a demanda por reposição e a complexidade dos procedimentos sustentarão a estabilidade da receita.

A Ásia-Pacífico tem projeção de registrar um CAGR de 10,27%, à medida que o plano Healthy China 2030 da China e a iniciativa Ayushman Bharat da Índia ampliam os cuidados cardiovasculares terciários em centros provinciais. O financiamento público para centros de acidente vascular cerebral e dor torácica aumenta as instalações de laboratórios de cateterismo, escalando a demanda por insufladores a partir de uma base instalada baixa. Os hospitais urbanos na China e na Coreia do Sul adotam rapidamente os consoles digitais, enquanto as instalações rurais dependem de importações analógicas ou montagem local. Os fornecedores que estabelecem fabricação local por meio de joint ventures se qualificam para tarifas favoráveis e atendem às cotas de localização, melhorando a competitividade de preços. A eventual migração do analógico para o digital nas cidades de segundo nível promete uma segunda onda de crescimento além do horizonte de previsão.

Europa, Oriente Médio e África, e América do Sul fornecem o restante da receita global. A Europa enfrenta longas filas de certificação do Regulamento de Dispositivos Médicos que retardam as atualizações de portfólio, mas recompensam as empresas com equipes regulatórias sólidas. Alemanha, França e Reino Unido ancoram o volume, embora os tetos de preços dos sistemas nacionais de saúde restrinjam a penetração de dispositivos premium. Os estados do Conselho de Cooperação do Golfo investem pesadamente em capacidade cardiovascular, criando bolsões de demanda de alta margem no Oriente Médio. África do Sul e Nigéria mostram potencial latente, mas avançam gradualmente devido a limitações orçamentárias. Na América do Sul, Brasil e Argentina se beneficiam de modelos de financiamento público-privado que cofinanciam expansões de laboratórios de cateterismo, embora a volatilidade cambial adicione incerteza nos pedidos.

Cenário Competitivo

O setor de dispositivos de insuflação de balão é moderadamente concentrado, com Boston Scientific, Medtronic, B. Braun, Terumo e Teleflex respondendo pela maior parte da receita global. Sua vantagem competitiva decorre de portfólios verticalmente integrados que combinam insufladores com balões, fios-guia e sistemas de imagem, simplificando a aquisição por meio de contratos de fonte única. Os participantes estabelecidos atualizam os produtos de forma incremental, adicionando êmbolos ergonômicos, sensores de pressão mais responsivos e transferências de dados via Bluetooth que alimentam as análises hospitalares. Os desafiantes menores exploram nichos oferecendo painéis de pressão baseados em nuvem, protocolos de insuflação orientados por IA e barris de polímero livres de PFAS que antecipam mudanças regulatórias. Os modelos de preços por assinatura que agrupam hardware, descartáveis e software visam reduzir as barreiras de aquisição para instalações de médio porte.

A diferenciação estratégica agora depende fortemente de software. Os fornecedores que entregam atualizações de firmware e módulos de análise sem troca de hardware prolongam os ciclos de vida dos consoles e garantem receita de manutenção. O endurecimento regulatório pela FDA e pela UE favorece empresas com sistemas de qualidade maduros, criando alvos de aquisição entre inovadores de nicho que carecem de abrangência global de conformidade. A resiliência da cadeia de suprimentos está ganhando prioridade estratégica, com fabricantes buscando duplo fornecimento de O-rings críticos e resinas de barril de seringa para se proteger contra possíveis restrições de PFAS. As empresas que planejam montagem regional na Ásia e na América Latina obtêm vantagens tarifárias e encurtam os prazos de entrega para mercados em rápido crescimento. À medida que os grupos hospitalares renegociam acordos de compra a cada dois ou três anos, a fidelidade à marca depende de uma combinação de desempenho do dispositivo, cadência de atualização de software e qualidade do treinamento pós-venda.

O cenário permanece dinâmico. Em 2025, a Terumo demonstrou desempenho de dilatação com balão de alta pressão em lesões coronarianas complexas, reforçando sua reputação como líder em ferramentas coronarianas de próxima geração. A Teleflex enfrentou um recall relacionado à insuflação em 2024 que motivou auditorias de processo, mas ressaltou seu compromisso com ações corretivas de campo transparentes. Boston Scientific e Medtronic continuam a realizar vendas cruzadas de insufladores durante campanhas de adoção de balões revestidos com fármaco, aproveitando amplos pontos de contato em cardiologia, radiologia e cirurgia vascular periférica. Enquanto isso, startups equipadas com painéis de atualização remota cortejam hospitais orientados por dados dispostos a testar algoritmos de pressão ajustados por IA que poderiam padronizar a qualidade dos procedimentos em diferentes níveis de habilidade dos operadores.

Líderes do Setor de Dispositivos de Insuflação de Balão

Ambu A/S

Becton, Dickinson and Company

Boston Scientific Corporation

Olympus Corporation

Teleflex Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Terumo destacou a experiência clínica com os Cateteres de Dilatação com Balão PTCA Takeru em lesões coronarianas complexas, avançando na terapia coronariana de próxima geração.

- Março de 2025: A Fujifilm comercializou um novo escopo de enteroscopia de duplo balão que permite diagnósticos avançados do intestino delgado em suítes de gastroenterologia.

- Fevereiro de 2025: A Cagent Vascular introduziu o Cateter de Balão de Serração PTA Serranator SL-PRO para melhorar a pontuação linear ao longo das paredes vasculares e aumentar as eficiências de transferência de fármacos.

- Junho de 2024: A Teleflex e a Arrow International emitiram um recall para kits selecionados de cateter de balão intra-aórtico após inspeções de fabricação revelarem desempenho de insuflação incompleto.

Escopo do Relatório Global do Mercado de Dispositivos de Insuflação de Balão

O Relatório do Mercado de Dispositivos de Insuflação de Balão é Segmentado por Tipo de Display (Dispositivos de Insuflação Analógicos, Dispositivos de Insuflação Digitais), Capacidade (20 mL, 30 mL, 60 mL), Aplicação (Cardiologia e Radiologia Intervencionista, Procedimentos Vasculares Periféricos, Procedimentos Gastroenterológicos, Procedimentos Urológicos, Outros), Usuário Final (Hospitais e Clínicas, Centros Cirúrgicos Ambulatoriais, Centros Especializados, Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Dispositivos de Insuflação Analógicos |

| Dispositivos de Insuflação Digitais |

| 20 mL |

| 30 mL |

| 60 mL |

| Cardiologia e Radiologia Intervencionista |

| Procedimentos Vasculares Periféricos |

| Procedimentos Gastroenterológicos |

| Procedimentos Urológicos |

| Outros |

| Hospitais e Clínicas |

| Centros Cirúrgicos Ambulatoriais |

| Centros Especializados |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Display | Dispositivos de Insuflação Analógicos | |

| Dispositivos de Insuflação Digitais | ||

| Por Capacidade | 20 mL | |

| 30 mL | ||

| 60 mL | ||

| Por Aplicação | Cardiologia e Radiologia Intervencionista | |

| Procedimentos Vasculares Periféricos | ||

| Procedimentos Gastroenterológicos | ||

| Procedimentos Urológicos | ||

| Outros | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros Cirúrgicos Ambulatoriais | ||

| Centros Especializados | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de dispositivos de insuflação de balão até 2031?

Espera-se que o tamanho do mercado de dispositivos de insuflação de balão atinja USD 1,03 bilhão até 2031.

Qual tecnologia de display está crescendo mais rapidamente?

Os dispositivos de insuflação digitais têm previsão de crescer a um CAGR de 7,09%, à medida que os hospitais buscam integração de dados em tempo real.

Por que os centros cirúrgicos ambulatoriais são importantes para a demanda futura?

Os CCAs estão transferindo procedimentos de angiografia e angioplastia de menor acuidade para o ambiente ambulatorial, impulsionando um CAGR de 8,27% na adoção de dispositivos.

Qual região geográfica oferece a maior taxa de crescimento?

A Ásia-Pacífico lidera com um CAGR de 10,27%, impulsionada por investimentos públicos significativos em infraestrutura cardiovascular.

Como as regulamentações estão influenciando o desenvolvimento de produtos?

Regras mais rígidas da FDA e da UE elevam os requisitos de documentação e rastreabilidade, direcionando os fornecedores para dispositivos de insuflação de uso único e rastreáveis digitalmente.

Página atualizada pela última vez em: