Taille et Part du Marché des Dispositifs de Gonflage de Ballons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.75 Milliards de dollars |

| Taille du Marché (2031) | 1.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Gonflage de Ballons par Mordor Intelligence

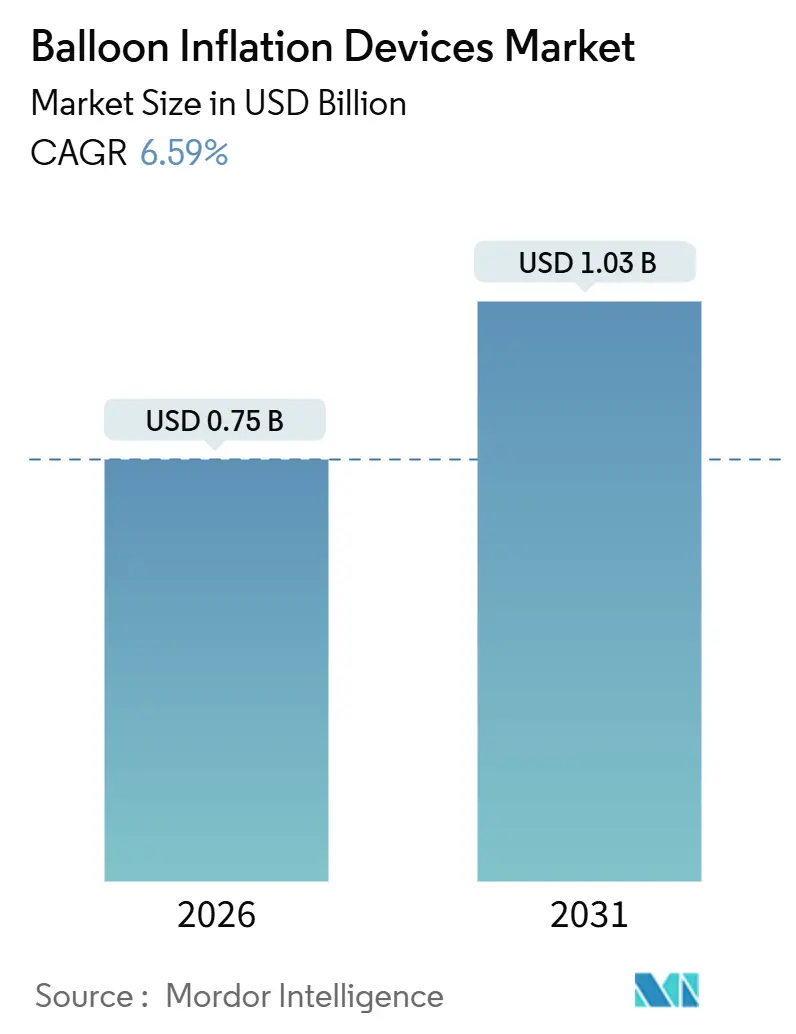

La taille du Marché des Dispositifs de Gonflage de Ballons est estimée à 0,75 milliard USD en 2026, et devrait atteindre 1,03 milliard USD d'ici 2031, à un TCAC de 6,59 % au cours de la période de prévision (2026-2031).

La demande est ancrée par la progression mondiale des maladies cardiovasculaires et le glissement constant de la chirurgie ouverte vers les interventions mini-invasives, qui maintiennent tous deux des volumes de procédures reposant sur une administration précise de la pression. La migration rapide de l'analogique vers le numérique remodèle les priorités d'approvisionnement, les hôpitaux valorisant la capture de données en temps réel et l'intégration avec les systèmes informatiques des laboratoires de cathétérisme. La pression réglementaire en faveur de la stérilité à usage unique élargit les volumes de dispositifs jetables, tandis que l'expansion des infrastructures en Asie-Pacifique oriente l'élan de croissance vers les marchés émergents à fort volume. La dynamique concurrentielle récompense de plus en plus les fournisseurs qui ajoutent de la valeur logicielle, optimisent les chaînes d'approvisionnement pour les polymères sans PFAS et localisent la production afin de gérer les risques de change et de droits de douane.

Points Clés du Rapport

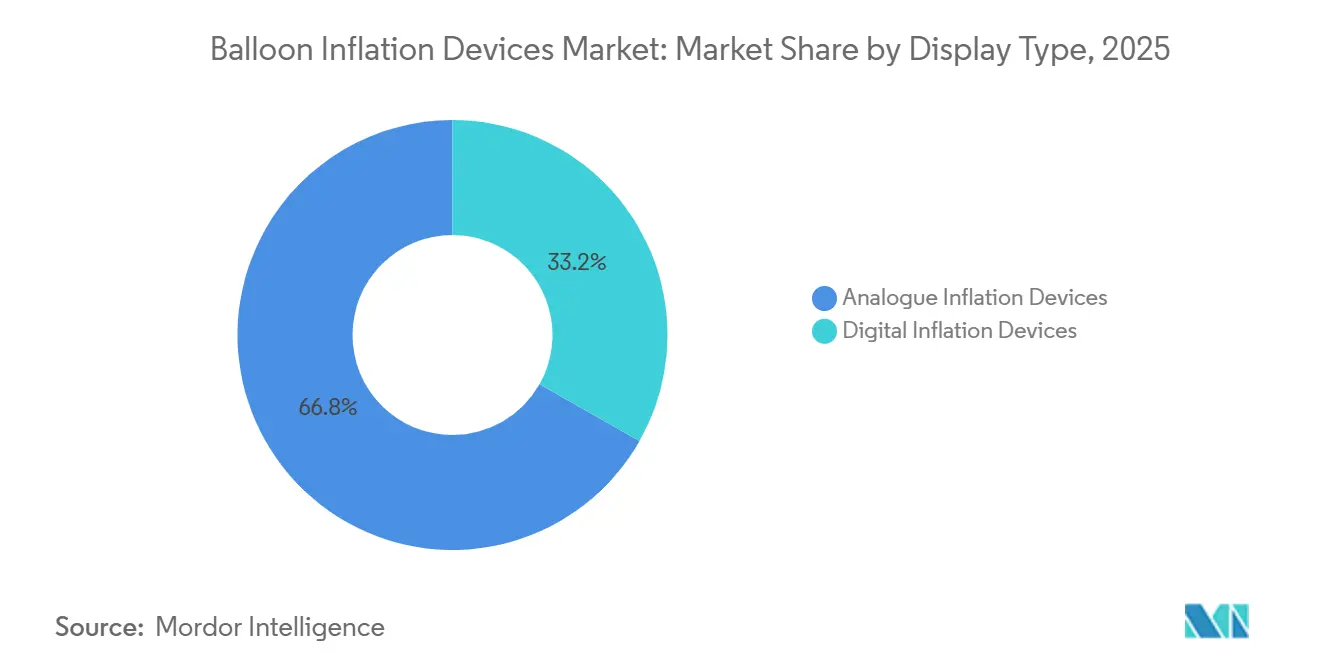

- Par type d'affichage, les dispositifs de gonflage analogiques ont capturé 66,81 % de la part du marché des dispositifs de gonflage de ballons en 2025, tandis que les systèmes numériques devraient se développer à un TCAC de 7,09 % jusqu'en 2031.

- Par capacité, le segment de 60 mL a dominé avec 41,57 % de la taille du marché des dispositifs de gonflage de ballons en 2025, tandis que les unités de 30 mL devraient afficher le TCAC le plus rapide de 7,78 % entre 2026 et 2031.

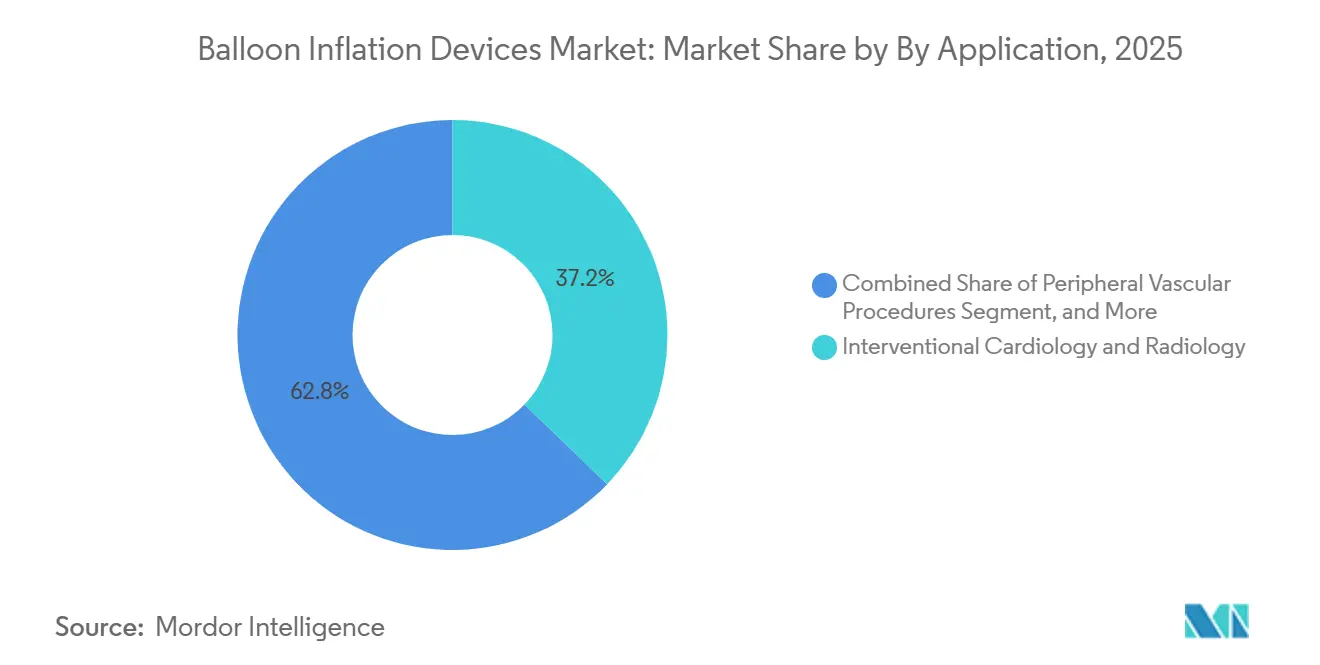

- Par application, la cardiologie interventionnelle et la radiologie représentaient 37,22 % du marché des dispositifs de gonflage de ballons en 2025, mais les procédures vasculaires périphériques devraient enregistrer un TCAC de 9,69 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques dominaient le marché des dispositifs de gonflage de ballons avec 68,93 % de la part de marché en 2025, mais les centres de chirurgie ambulatoire devraient croître à un TCAC de 8,27 % jusqu'en 2031.

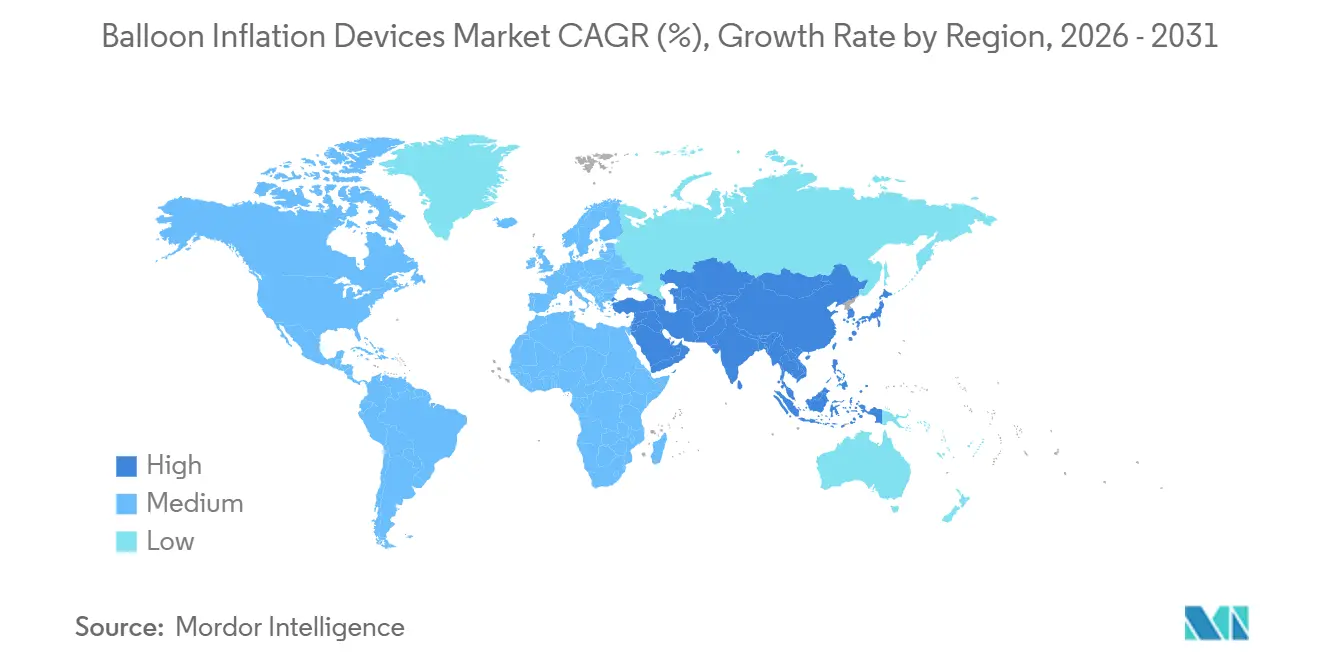

- Par géographie, l'Amérique du Nord détenait 41,83 % de la part du marché des dispositifs de gonflage de ballons en 2025, tandis que l'Asie-Pacifique est en passe d'atteindre le TCAC le plus élevé de 10,27 % au cours de la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs de Gonflage de Ballons

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge Croissante des Maladies Cardiovasculaires | 1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord, en Europe et dans les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption Croissante des Procédures Mini-Invasives | 1.5% | Mondial, porté par l'Amérique du Nord et l'Europe occidentale, en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition Technologique vers les Systèmes Numériques de Surveillance de la Pression | 1.2% | Amérique du Nord et UE, avec des retombées vers les hôpitaux de premier rang d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande Croissante de Dispositifs de 60 mL dans les Cas Périphériques Complexes | 0.9% | Centres interventionnels d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration des Données de Gonflage dans l'Analytique par Intelligence Artificielle des Laboratoires de Cathétérisme | 0.7% | Amérique du Nord et certains marchés de l'UE | Court terme (≤ 2 ans) |

| Pression Réglementaire en Faveur des Dispositifs Jetables Stériles à Usage Unique | 0.6% | Mondial, avec l'application la plus stricte en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante des Maladies Cardiovasculaires

Les maladies cardiovasculaires causent 17,9 millions de décès chaque année, et l'Étude sur la Charge Mondiale des Maladies a recensé 523 millions de cas prévalents en 2019. La charge de travail clinique se traduit directement par des procédures d'angioplastie par ballonnet, de pose de stent et de valvuloplastie, chacune nécessitant un dispositif de gonflage. Les hôpitaux des économies à revenus élevés maintiennent une demande de base, tandis que dans les marchés émergents, la croissance des procédures est à deux chiffres à mesure que des laboratoires de cathétérisme ouvrent en dehors des capitales. Les équipes d'approvisionnement dans les pays à revenus intermédiaires inférieurs restent sensibles aux prix, ce qui préserve la part des dispositifs analogiques dans les premières phases d'adoption ; les fournisseurs disposant d'une large empreinte géographique se couvrent contre la volatilité localisée des remboursements et les fluctuations de change. À long terme, la prévalence croissante de l'obésité et du diabète maintiendra le pipeline interventionnel actif, cimentant un besoin durable pour les dispositifs de gonflage jetables et réutilisables.

Adoption Croissante des Procédures Mini-Invasives

Les techniques par cathéter dominent désormais le traitement de première intention des maladies coronariennes et artérielles périphériques, car elles raccourcissent les séjours hospitaliers et accélèrent la récupération des patients. Une série multicentrique portant sur 4 243 procédures de remplacement valvulaire mitral par voie transseptale a atteint un taux de succès du dispositif de 97,1 %, soulignant la maturité de la technologie à expansion par ballonnet.[1]Brian Whisenant et al., "Résultats des Procédures de Remplacement Valvulaire Mitral et Valvulaire en Anneau par Voie Transseptale," JACC : Interventions Cardiovasculaires, JACC.ORG Chaque étape mini-invasive repose sur un contrôle précis du gonflage pour la préparation des lésions, le déploiement du stent ou l'expansion valvulaire. Les salles d'opération hybrides à fort volume ont tendance à utiliser des dispositifs de gonflage numériques qui transmettent les données directement aux dossiers médicaux électroniques et aux tableaux de bord qualité. Les hôpitaux communautaires et les établissements aux ressources limitées maintiennent des unités analogiques en service pour gérer les coûts initiaux, mais les cycles budgétaires d'investissement incluent de plus en plus des mises à niveau numériques à mesure que la complexité des cas augmente. L'effet cumulatif est une expansion des volumes à tous les niveaux d'acuité qui soutient la croissance même lorsque le nombre de dispositifs par cas se stabilise.

Transition Technologique vers les Systèmes Numériques de Surveillance de la Pression

Les dispositifs de gonflage numériques intègrent des capteurs de pression, des protocoles automatisés de gonflage et de dégonflage, ainsi que des fonctions d'enregistrement des données qui s'alignent sur les indicateurs de soins basés sur la valeur. La FDA américaine répertorie la norme ISO 10555-4 comme norme de consensus reconnue, renforçant la demande de données de pression traçables.[2]Agence américaine des produits alimentaires et médicamenteux, "Normes de Consensus Reconnues : ISO 10555-4," FDA.GOV Les hôpitaux de premier plan relient les consoles de gonflage aux systèmes d'analyse des laboratoires de cathétérisme, utilisant les courbes de pression pour auditer la qualité procédurale et la technique des opérateurs. La tarification premium est compensée par des gains de flux de travail, une variabilité réduite des opérateurs et une documentation plus solide lors des audits d'accréditation. Pour les fabricants, la migration vers le numérique augmente les dépenses de recherche et développement et allonge les soumissions réglementaires, mais elle élève également les marges et érige des barrières basées sur les fonctionnalités contre les concurrents analogiques à faible coût. Les kits de mise à niveau modulaires qui modernisent les poignées analogiques existantes atténuent les coûts de transition pour les centres aux budgets limités et accélèrent la conversion de la base installée.

Demande Croissante de Dispositifs de 60 mL dans les Cas Périphériques Complexes

Les lésions fémoropoplitées à long segment et les artères iliaques de grand diamètre nécessitent des volumes de gonflage élevés pour assurer un contact uniforme avec la paroi vasculaire. Les ballons et les échafaudages à élution médicamenteuse spécifient souvent des seringues de 60 mL pour maintenir la pression cible pendant les temps de séjour thérapeutiques. La catégorie des 60 mL a sécurisé 41,57 % de la part de marché en 2025, reflétant une utilisation ancrée parmi les radiologues interventionnels et les chirurgiens vasculaires. Malgré cette part dominante, les opérateurs choisissent de plus en plus des dispositifs de 30 mL pour les interventions tibiales mi-distales afin de réduire la charge en produit de contraste, l'exposition aux rayonnements et le coût des consommables. Les fabricants de dispositifs répondent avec des conceptions de barils modulaires permettant l'échange au chevet du patient de 20 mL à 60 mL sans remplacer la poignée de gonflage, réduisant les stocks et alignant la capacité sur l'anatomie de la lésion. À mesure que les interventions périphériques progressent dans les économies émergentes, la catégorie des 60 mL restera le cheval de bataille pour le traitement des lésions longues, contribuant de manière significative à l'expansion globale du marché.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé par Unité et Lacunes de Remboursement | -1.1% | Mondial, avec un impact aigu dans les marchés émergents et les zones rurales d'Amérique du Nord | Moyen terme (2-4 ans) |

| Approbations Réglementaires Mondiales Strictes et Ré-approbations | -0.8% | Mondial, avec la plus forte friction dans l'UE (RDM) et en Amérique du Nord (mises à jour FDA 510(k)) | Long terme (≥ 4 ans) |

| Stents à Élution Médicamenteuse Réduisant les Temps de Séjour des Ballons | -0.6% | Amérique du Nord et UE, où la pénétration des stents à élution médicamenteuse dépasse 80 % | Moyen terme (2-4 ans) |

| Perturbations de l'Approvisionnement en Polymères Liées aux PFAS | -0.5% | Mondial, avec une concentration de la chaîne d'approvisionnement en Amérique du Nord et en Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé par Unité et Lacunes de Remboursement

Les dispositifs de gonflage numériques sont affichés entre 200 et 800 USD, une charge pour les hôpitaux rémunérés selon des modèles groupés ou capitalisés. Dans plusieurs marchés asiatiques et latino-américains, les paiements directs restent courants, orientant les cliniciens vers des unités analogiques réutilisables plutôt que vers des options numériques à usage unique. Les mises à jour annuelles de Medicare peuvent soit soutenir soit déprimer la demande américaine selon que les dispositifs de gonflage bénéficient d'un remboursement séparé ou s'inscrivent dans un forfait de procédure. Pour combler le fossé de l'accessibilité financière, les fournisseurs déploient des gammes de produits à plusieurs niveaux, des plans de location et des stocks en consignation. Ces outils atténuent les chocs en capital mais compriment les marges brutes, en particulier lorsque les coûts des composants augmentent en raison de contraintes d'approvisionnement en polymères. À moins que les payeurs n'augmentent les allocations spécifiques aux dispositifs, la sensibilité aux prix freinera la pénétration des consoles numériques haut de gamme dans les établissements de niveau intermédiaire.

Approbations Réglementaires Mondiales Strictes et Ré-approbations

Le Règlement sur le Système de Management de la Qualité de la FDA, entré en vigueur en février 2026, renforce le contrôle de la conception, les preuves cliniques et le signalement post-commercialisation pour les dispositifs de classe II, y compris les gonfleurs de ballons.[3]Agence américaine des produits alimentaires et médicamenteux, "Documents d'Orientation sur les Contrôles Spéciaux de Classe II," FDA.GOV En Europe, le Règlement sur les Dispositifs Médicaux allonge les délais de certification et élargit les exigences documentaires, mettant à rude épreuve les petits fabricants. Les coûts de conformité allongent les cycles de développement, augmentent les frais de soumission et redirigent les ressources d'ingénierie vers les tâches de validation. Les acteurs établis répartissent ces coûts sur des bases de revenus plus importantes, tandis que les jeunes entreprises font face à des barrières à l'entrée prohibitives. Les hôpitaux bénéficient d'un risque de rappel réduit, mais moins de nouveaux modèles atteignent les rayons, réduisant la variété concurrentielle. À long terme, les efforts d'harmonisation pourraient simplifier les dépôts doubles, mais à court terme, les frictions réglementaires entravent les actualisations rapides de portefeuille et l'expansion géographique rapide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Affichage : Le Numérique Gagne du Terrain

Les dispositifs analogiques détenaient 66,81 % de la part du marché des dispositifs de gonflage de ballons en 2025, consolidant leur position dans les hôpitaux communautaires sensibles aux coûts qui valorisent la durabilité mécanique et l'absence de dépendance à l'alimentation électrique. Ces unités à manomètre de Bourdon nécessitent peu de maintenance et soutiennent les politiques de réutilisation là où l'infrastructure de stérilisation est robuste. Parallèlement, les dispositifs de gonflage numériques devraient progresser à un TCAC de 7,09 % de 2026 à 2031. Les consoles numériques enregistrent chaque incrément de pression, s'intègrent aux dossiers médicaux électroniques et satisfont aux exigences d'audit pour la traçabilité procédurale, des caractéristiques qui séduisent les centres cardiovasculaires à fort volume. Les marchés développés tels que les États-Unis, l'Allemagne et le Japon mènent l'adoption numérique car les modèles de paiement basés sur la valeur récompensent l'efficacité et la documentation des résultats. Dans les économies émergentes, les mises à niveau hybrides — poignées analogiques équipées de modules numériques à clipser — permettent une conversion progressive dans des budgets d'investissement serrés. Le positionnement concurrentiel repose sur l'offre d'interfaces utilisateur fluides, d'une longue autonomie de batterie et de mises à jour logicielles qui prolongent la durée de vie de la console.

Par ailleurs, l'adoption des systèmes numériques est corrélée à la diffusion des plateformes d'imagerie avancée telles que l'échographie intravasculaire et la tomographie par cohérence optique. Les médecins privilégient les affichages synchronisés qui superposent les lectures de pression à l'imagerie en direct pour affiner le positionnement du stent ou de la valve. Les fournisseurs qui offrent une interopérabilité plug-and-play avec les moniteurs des laboratoires de cathétérisme établissent des relations clients plus solides. Les fournisseurs analogiques défendent leur part en mettant en avant le coût par utilisation et la simplicité des exigences de maintenance. À long terme, la part numérique continuera de progresser à mesure que les unités reconditionnées pénètrent les marchés secondaires, mais les dispositifs analogiques resteront pertinents là où l'alimentation électrique est peu fiable ou les budgets d'approvisionnement restent limités.

Par Capacité : Les Dispositifs de Gamme Intermédiaire s'Accélèrent

Le segment des 60 mL représentait 41,57 % du marché des dispositifs de gonflage de ballons en 2025, porté par une utilisation généralisée dans les procédures fémoropoplitées et iliaques, où les longueurs de lésions étendues exigent de grands réservoirs de gonflage. Néanmoins, les dispositifs de 30 mL devraient mener la croissance avec un TCAC de 7,78 % jusqu'en 2031, les opérateurs adaptant la capacité à l'anatomie de la lésion et aux objectifs procéduraux. Les données issues de cas cardiaques structurels complexes, notamment les implants de remplacement valvulaire mitral par voie transseptale avec des taux de succès de 97,1 %, soulignent la nécessité d'une modulation précise de la pression plutôt que d'un volume brut. Les seringues de gamme intermédiaire réduisent l'utilisation du produit de contraste, diminuent l'exposition aux rayonnements et raccourcissent la durée des interventions, des résultats qui s'alignent sur les indicateurs d'efficacité hospitalière. Les systèmes modulaires permettant aux cliniciens d'échanger des barils de 20 mL, 30 mL ou 60 mL sur une poignée standard minimisent la prolifération des références et réduisent les coûts de stockage.

Sur le plan clinique, les protocoles de ballons à élution médicamenteuse dans la maladie artérielle périphérique spécifient des temps de gonflage plus faciles à contrôler avec des seringues de gamme intermédiaire, favorisant une diffusion médicamenteuse homogène à travers les parois vasculaires. Sur le plan opérationnel, les responsables de la chaîne d'approvisionnement privilégient la consolidation des capacités pour rationaliser les commandes et prévenir les ruptures de stock. Les fabricants qui proposent des verrous de baril à dégagement rapide et des pistons ergonomiques améliorent la satisfaction du personnel parmi ceux qui gèrent plusieurs cas périphériques quotidiennement. Bien que les dispositifs de 20 mL restent essentiels en pédiatrie et dans les segments coronariens, la dynamique du marché jusqu'en 2031 se concentre sur l'équilibre entre la polyvalence des 30 mL et la domination des 60 mL dans les réparations vasculaires de grand diamètre.

Par Application : Les Procédures Vasculaires Périphériques en Forte Hausse

La cardiologie interventionnelle et la radiologie représentaient 37,22 % du marché des dispositifs de gonflage de ballons en 2025, la maladie coronarienne restant la cohorte d'indication la plus significative. Pourtant, les procédures vasculaires périphériques se développeront à un TCAC de 9,69 % de 2026 à 2031, portées par la prévalence croissante du diabète, le vieillissement des populations et l'amélioration du remboursement des thérapies endovasculaires. La maladie artérielle périphérique est estimée à 200 millions de personnes dans le monde, restant souvent non diagnostiquée jusqu'à l'ischémie critique des membres, présentant ainsi un important arriéré d'interventions. À mesure que les systèmes hospitaliers lancent des programmes de sauvetage des membres, la demande de cathéters à long ballonnet et de gonfleurs à grande capacité correspondants s'intensifie. Les fournisseurs qui regroupent ballons périphériques, fils-guides et gonfleurs dans un contrat à remise sur volume peuvent verrouiller leur part et simplifier l'approvisionnement pour les centres vasculaires nouvellement établis.

La croissance des interventions périphériques réduit également la dépendance historique aux volumes coronariens, protégeant les fournisseurs des fluctuations cycliques des prix des stents. Les innovations en cardiologie structurelle, notamment les valves aortiques et mitrales à expansion par ballonnet, ajoutent une demande incrémentale en nécessitant des administrations à haute pression. Les applications gastro-entérologiques, urologiques et diverses applications de niche représentent collectivement une part plus faible, mais elles récompensent les fabricants de dispositifs qui personnalisent les embouts de gonflage ou les profils de pression pour des voies anatomiques uniques. Cette diversité des indications répartit le risque réglementaire et lisse les fluctuations trimestrielles des revenus.

Par Utilisateur Final : Les Centres de Chirurgie Ambulatoire Gagnent en Dynamisme

Les hôpitaux et cliniques représentaient 68,93 % du marché des dispositifs de gonflage de ballons en 2025, car ils abritent les suites d'imagerie et la capacité de soins aigus nécessaires aux interventions cardiovasculaires complexes. Néanmoins, les centres de chirurgie ambulatoire (CCA) devraient croître à un TCAC de 8,27 % jusqu'en 2031, à la suite de récentes mises à jour de la politique de remboursement qui ont transféré plusieurs procédures d'angiographie diagnostique et d'angioplastie périphérique à faible risque vers la liste ambulatoire. Les CCA privilégient les gonfleurs jetables à usage unique qui éliminent les frais de retraitement et simplifient les audits d'accréditation. La demande de dispositifs jetables est renforcée par le Règlement sur le Système de Management de la Qualité de la FDA de 2026, qui élève les exigences documentaires pour la validation de la stérilisation.

Les modes d'approvisionnement diffèrent entre les canaux. Les comités d'achat hospitaliers mettent l'accent sur l'interopérabilité avec les réseaux de laboratoires de cathétérisme existants et exigent une tarification au niveau de l'entreprise. Les chaînes de CCA et les laboratoires en cabinet se concentrent sur le débit procédural, préférant les gonfleurs conditionnés avec des cathéters et des fils-guides dans un kit à coût par cas. Les centres spécialisés tels que les hôpitaux de jour cardiaques et les unités mobiles de cathétérisme complètent la diversité des utilisateurs finaux, chacun avec des préférences adaptées en matière d'encombrement du dispositif, de portabilité et d'autonomie de batterie. Les fournisseurs qui disposent d'équipes de vente dédiées aux CCA et alignent les tailles d'emballage sur les contraintes d'inventaire ambulatoire sont bien positionnés pour capitaliser sur ce canal à la croissance la plus rapide.

Analyse Géographique

L'Amérique du Nord représentait 41,83 % des revenus mondiaux en 2025, soutenue par des réseaux denses de laboratoires de cathétérisme, une couverture d'assurance généralisée et l'adoption précoce de gonfleurs numériques interfaçant avec les dossiers médicaux électroniques. Les États-Unis portent la valeur régionale, tandis que le Canada et le Mexique contribuent à une croissance incrémentale régulière en développant leur infrastructure cardiovasculaire dans les villes secondaires. Les mises à jour des règles de la FDA arrivant en 2026 pourraient allonger les délais d'approbation pour les nouveaux entrants, renforçant les avantages des acteurs établis et comprimant la participation des petites entreprises. La croissance se modérera à mesure que la pression sur les prix hospitaliers s'intensifie, mais la demande de remplacement et la complexité procédurale maintiendront la stabilité des revenus.

L'Asie-Pacifique devrait afficher un TCAC de 10,27 % grâce au plan Chine en Bonne Santé 2030 et à l'initiative Ayushman Bharat de l'Inde qui développent les soins cardiovasculaires tertiaires dans les centres provinciaux. Le financement public pour les centres d'AVC et de douleur thoracique augmente les installations de laboratoires de cathétérisme, faisant croître la demande de gonfleurs à partir d'une base installée faible. Les hôpitaux urbains en Chine et en Corée du Sud adoptent rapidement les consoles numériques, tandis que les établissements ruraux s'appuient sur des importations analogiques ou un assemblage local. Les fournisseurs qui établissent une fabrication locale par le biais de coentreprises bénéficient de droits de douane favorables et satisfont aux quotas de localisation, améliorant la compétitivité des prix. La migration éventuelle de l'analogique vers le numérique dans les villes de deuxième rang promet une deuxième vague de croissance au-delà de l'horizon de prévision.

L'Europe, le Moyen-Orient et l'Afrique, et l'Amérique du Sud fournissent le reste des revenus mondiaux. L'Europe est aux prises avec de longues files d'attente de certification au titre du Règlement sur les Dispositifs Médicaux qui ralentissent les actualisations de portefeuille mais récompensent les entreprises dotées de solides équipes réglementaires. L'Allemagne, la France et le Royaume-Uni ancrent les volumes, bien que les plafonds de prix dans le cadre des systèmes de santé nationaux freinent la pénétration des dispositifs haut de gamme. Les États membres du Conseil de Coopération du Golfe investissent massivement dans la capacité cardiovasculaire, créant des poches de demande à forte marge au Moyen-Orient. L'Afrique du Sud et le Nigéria présentent un potentiel latent mais progressent graduellement en raison des contraintes budgétaires. En Amérique du Sud, le Brésil et l'Argentine bénéficient de modèles de financement public-privé qui cofinancent les expansions de laboratoires de cathétérisme, bien que la volatilité des devises ajoute une incertitude dans les commandes.

Paysage Concurrentiel

Le secteur des dispositifs de gonflage de ballons est modérément concentré, Boston Scientific, Medtronic, B. Braun, Terumo et Teleflex représentant la majorité des revenus mondiaux. Leur avantage concurrentiel découle de portefeuilles intégrés verticalement qui associent les gonfleurs aux ballons, fils-guides et systèmes d'imagerie, simplifiant l'approvisionnement dans le cadre de contrats à source unique. Les acteurs établis actualisent leurs produits de manière incrémentale en ajoutant des pistons ergonomiques, des capteurs de pression plus réactifs et des transferts de données Bluetooth qui alimentent les systèmes d'analyse hospitaliers. Les challengers plus petits exploitent des niches en proposant des tableaux de bord de pression basés sur le cloud, des protocoles de gonflage pilotés par intelligence artificielle et des barils en polymères sans PFAS qui anticipent les évolutions réglementaires. Les modèles de tarification par abonnement qui regroupent matériel, consommables et logiciels visent à abaisser les barrières d'acquisition pour les établissements de niveau intermédiaire.

La différenciation stratégique repose désormais fortement sur le logiciel. Les fournisseurs qui proposent des mises à jour de micrologiciel et des modules d'analyse sans remplacement du matériel prolongent la durée de vie des consoles et sécurisent les revenus de maintenance. Le renforcement réglementaire par la FDA et l'UE favorise les entreprises dotées de systèmes qualité matures, créant des cibles d'acquisition parmi les innovateurs de niche qui manquent d'une couverture mondiale en matière de conformité. La résilience de la chaîne d'approvisionnement gagne en priorité stratégique, les fabricants s'approvisionnant auprès de sources doubles pour les joints toriques critiques et les résines de barils de seringues afin de se couvrir contre les éventuelles restrictions sur les PFAS. Les entreprises qui planifient un assemblage régional en Asie et en Amérique latine bénéficient d'avantages tarifaires et raccourcissent les délais de livraison pour les marchés en forte croissance. À mesure que les groupes hospitaliers renégocient leurs accords d'achat tous les deux à trois ans, la fidélité à la marque dépend d'un mélange de performance des dispositifs, de cadence de mise à niveau logicielle et de qualité de la formation après-vente.

Le paysage reste dynamique. En 2025, Terumo a démontré des performances de dilatation par ballonnet à haute pression dans des lésions coronariennes complexes, renforçant sa réputation de leader dans les outils coronariens de nouvelle génération. Teleflex a fait face à un rappel lié au gonflage en 2024 qui a déclenché des audits de processus, soulignant néanmoins son engagement envers des actions correctives sur le terrain transparentes. Boston Scientific et Medtronic continuent de vendre des gonfleurs en complément lors des campagnes d'adoption de ballons à élution médicamenteuse, tirant parti de leurs nombreux points de contact en cardiologie, radiologie et chirurgie vasculaire périphérique. Pendant ce temps, des jeunes entreprises équipées de tableaux de bord de mise à jour à distance courtisent les hôpitaux axés sur les données, prêts à piloter des algorithmes de pression ajustés par intelligence artificielle qui pourraient standardiser la qualité procédurale à tous les niveaux de compétence des opérateurs.

Leaders du Secteur des Dispositifs de Gonflage de Ballons

Ambu A/S

Becton, Dickinson and Company

Boston Scientific Corporation

Olympus Corporation

Teleflex Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Terumo a mis en avant l'expérience clinique avec les cathéters de dilatation par ballonnet PTCA Takeru dans des lésions coronariennes complexes, faisant progresser la thérapie coronarienne de nouvelle génération.

- Mars 2025 : Fujifilm a commercialisé un nouveau scope d'entéroscopie à double ballonnet permettant des diagnostics avancés de l'intestin grêle dans les services de gastroentérologie.

- Février 2025 : Cagent Vascular a introduit le cathéter à ballonnet de serration PTA Serranator SL-PRO pour améliorer le scoring linéaire le long des parois vasculaires et améliorer les efficacités de transfert médicamenteux.

- Juin 2024 : Teleflex et Arrow International ont émis un rappel pour certains kits de cathéters à ballonnet intra-aortique après que des inspections de fabrication ont révélé des performances de gonflage incomplètes.

Portée du Rapport Mondial sur le Marché des Dispositifs de Gonflage de Ballons

Le Rapport sur le Marché des Dispositifs de Gonflage de Ballons est Segmenté par Type d'Affichage (Dispositifs de Gonflage Analogiques, Dispositifs de Gonflage Numériques), Capacité (20 mL, 30 mL, 60 mL), Application (Cardiologie Interventionnelle & Radiologie, Procédures Vasculaires Périphériques, Procédures Gastro-entérologiques, Procédures Urologiques, Autres), Utilisateur Final (Hôpitaux & Cliniques, Centres de Chirurgie Ambulatoire, Centres Spécialisés, Autres Utilisateurs Finaux), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient & Afrique, Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Dispositifs de Gonflage Analogiques |

| Dispositifs de Gonflage Numériques |

| 20 mL |

| 30 mL |

| 60 mL |

| Cardiologie Interventionnelle et Radiologie |

| Procédures Vasculaires Périphériques |

| Procédures Gastro-entérologiques |

| Procédures Urologiques |

| Autres |

| Hôpitaux et Cliniques |

| Centres de Chirurgie Ambulatoire |

| Centres Spécialisés |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type d'Affichage | Dispositifs de Gonflage Analogiques | |

| Dispositifs de Gonflage Numériques | ||

| Par Capacité | 20 mL | |

| 30 mL | ||

| 60 mL | ||

| Par Application | Cardiologie Interventionnelle et Radiologie | |

| Procédures Vasculaires Périphériques | ||

| Procédures Gastro-entérologiques | ||

| Procédures Urologiques | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Centres de Chirurgie Ambulatoire | ||

| Centres Spécialisés | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des dispositifs de gonflage de ballons d'ici 2031 ?

La taille du marché des dispositifs de gonflage de ballons devrait atteindre 1,03 milliard USD d'ici 2031.

Quelle technologie d'affichage connaît la croissance la plus rapide ?

Les dispositifs de gonflage numériques devraient croître à un TCAC de 7,09 % alors que les hôpitaux recherchent une intégration des données en temps réel.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour la demande future ?

Les CCA transfèrent les procédures d'angiographie et d'angioplastie à moindre acuité vers le cadre ambulatoire, entraînant un TCAC de 8,27 % dans l'adoption des dispositifs.

Quelle région géographique offre le taux de croissance le plus élevé ?

L'Asie-Pacifique est en tête avec un TCAC de 10,27 %, portée par d'importants investissements publics dans l'infrastructure cardiovasculaire.

Comment les réglementations influencent-elles le développement des produits ?

Des règles plus strictes de la FDA et de l'UE augmentent les exigences de documentation et de traçabilité, incitant les fournisseurs à se tourner vers des dispositifs de gonflage à usage unique et traçables numériquement.

Dernière mise à jour de la page le: