バルーン拡張デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

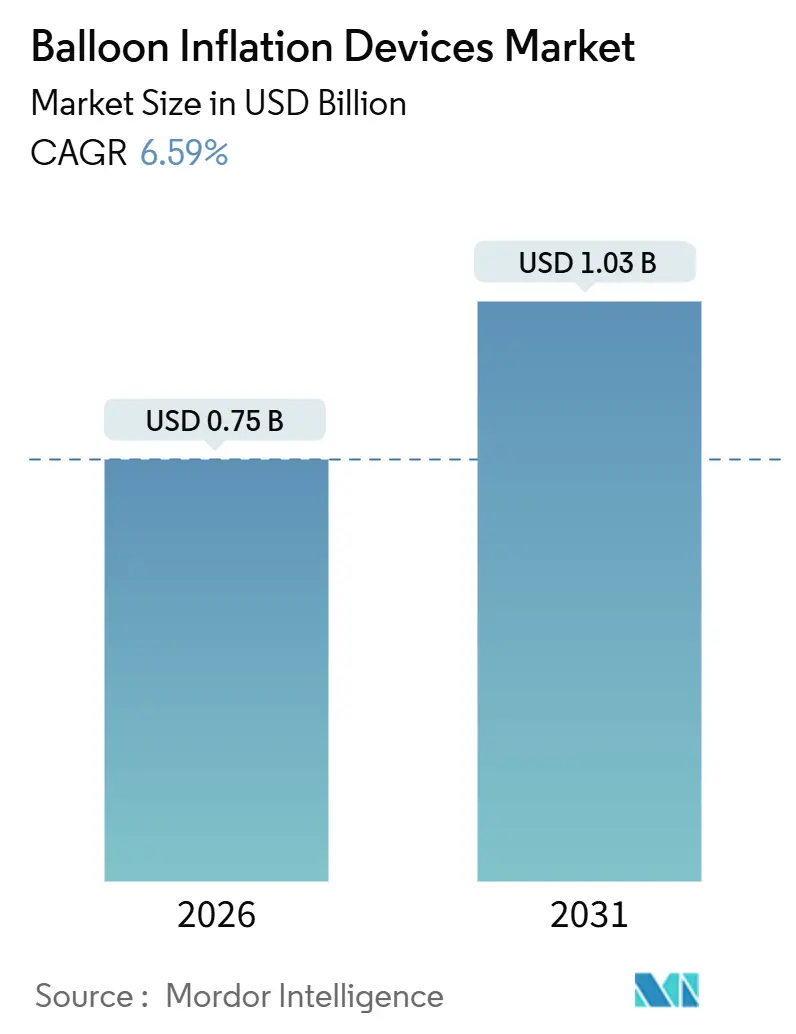

| 市場規模 (2026) | 0.75 十億米ドル |

| 市場規模 (2031) | 1.03 十億米ドル |

| 成長率 (2026 - 2031) | 6.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバルーン拡張デバイス市場分析

バルーン拡張デバイス市場規模は2026年に7億5,000万USDと推定され、予測期間(2026年~2031年)にCAGR 6.59%で成長し、2031年までに10億3,000万USDに達すると予想されています。

需要は、世界的な心血管疾患の増加と、開腹手術から低侵襲インターベンションへの着実なシフトによって支えられており、いずれも精密な圧力供給に依存する処置件数を維持しています。アナログからデジタルへの急速な移行は、病院がリアルタイムデータキャプチャおよびカテーテル検査室インフォマティクスとの統合を重視するにつれ、調達優先事項を再形成しています。単回使用の無菌性に関する規制圧力は使い捨て品の需要量を拡大させており、アジア太平洋地域のインフラ拡張は成長の勢いを高ボリュームの新興市場へと傾けています。競争力学は、ソフトウェア付加価値を加え、PFAS不含ポリマーのサプライチェーンを最適化し、通貨・関税リスクを管理するために生産を現地化するベンダーをますます優遇しています。

主要レポートのポイント

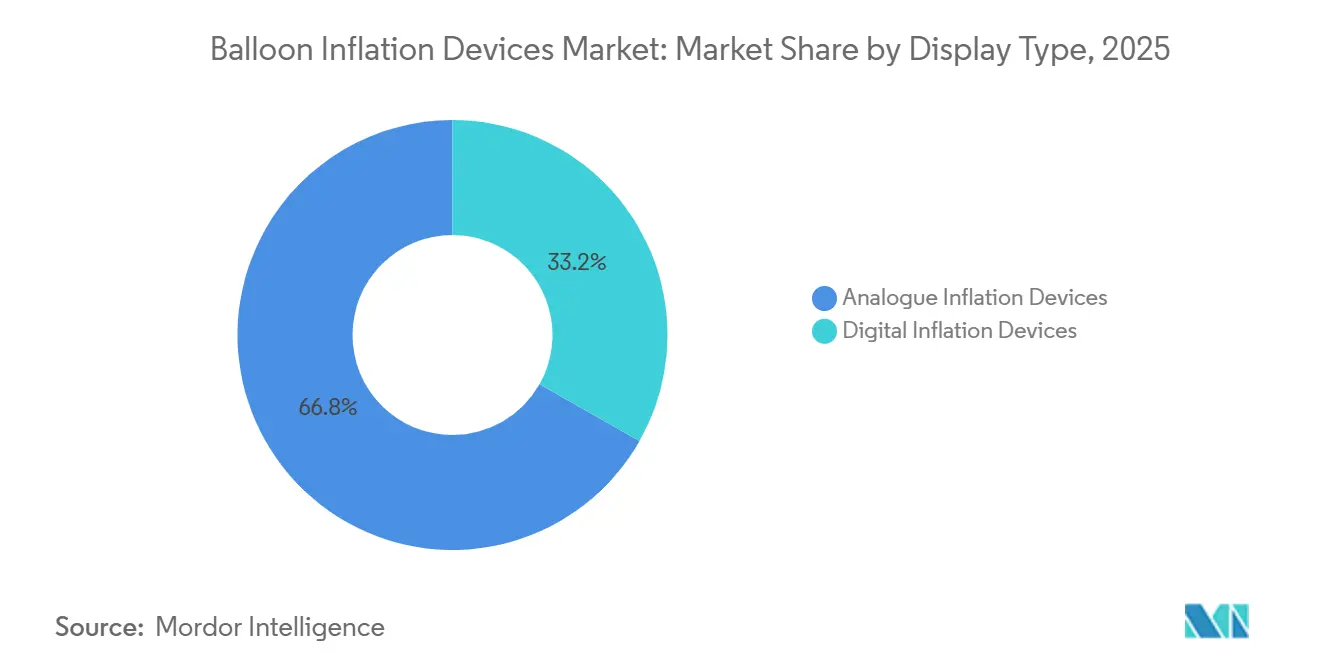

- 表示タイプ別では、アナログ拡張デバイスが2025年のバルーン拡張デバイス市場シェアの66.81%を占め、デジタルシステムは2031年までに7.09%のCAGRで拡大すると予測されています。

- 容量別では、60 mL容量セグメントが2025年のバルーン拡張デバイス市場規模の41.57%をリードし、30 mLユニットは2026年から2031年にかけて最速の7.78% CAGRを記録すると予測されています。

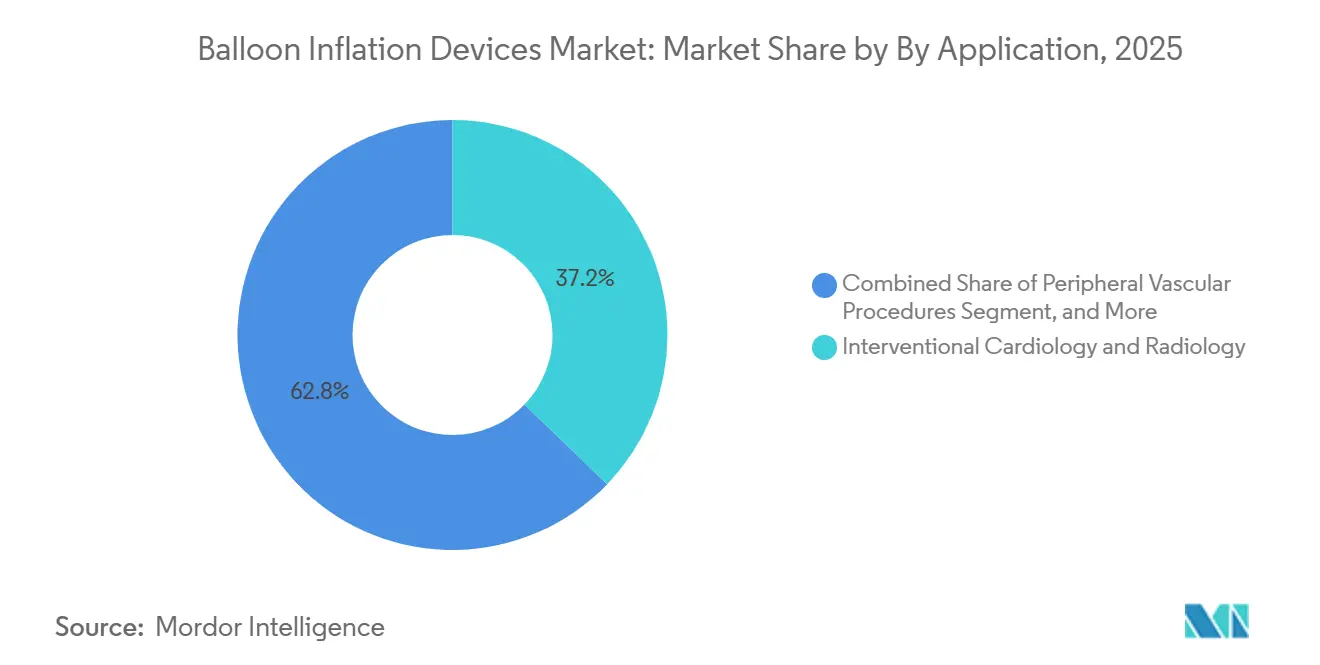

- 用途別では、インターベンショナル心臓病学・放射線学が2025年のバルーン拡張デバイス市場の37.22%を占めましたが、末梢血管処置は2031年までに9.69%のCAGRを記録する見込みです。

- エンドユーザー別では、病院・クリニックが2025年の市場シェアの68.93%でバルーン拡張デバイス市場を支配しましたが、外来手術センターは2031年までに8.27%のCAGRで成長すると予想されています。

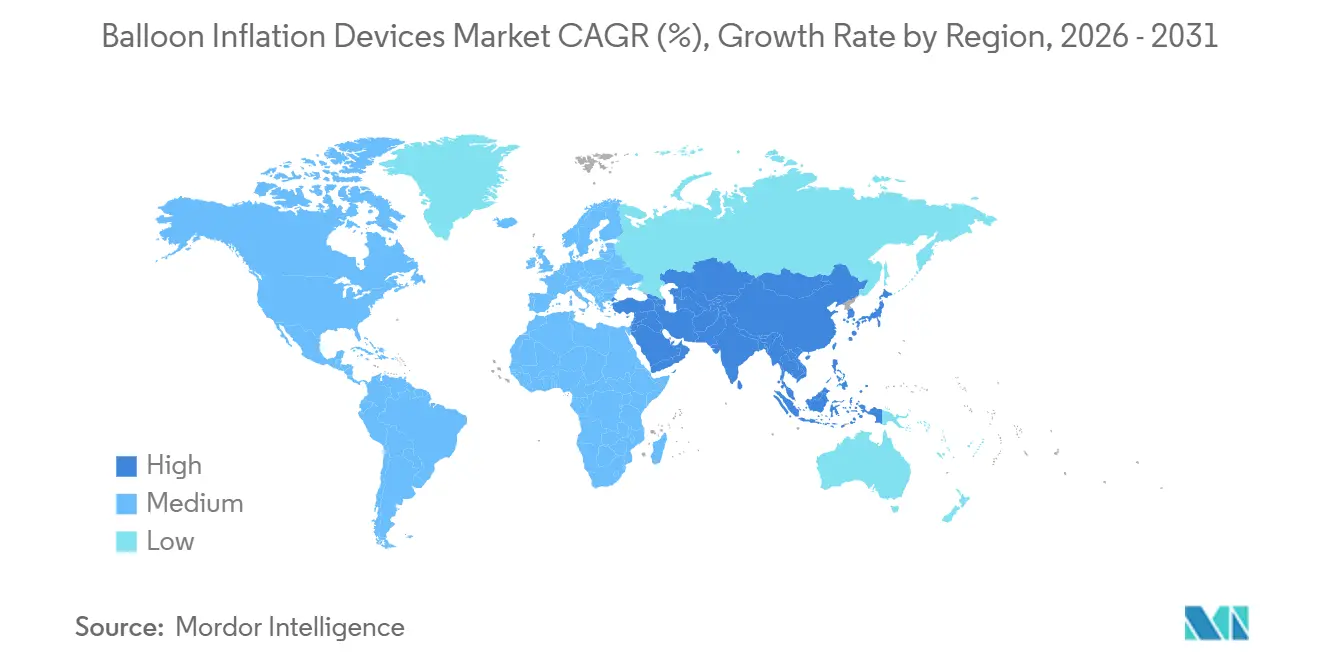

- 地域別では、北米が2025年のバルーン拡張デバイス市場シェアの41.83%を占め、アジア太平洋地域は予測期間中に最高の10.27% CAGRを達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のバルーン拡張デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 心血管疾患の負担増大 | 1.8% | 北米、欧州、アジア太平洋都市部で最も高い影響を持つグローバル | 長期(4年以上) |

| 低侵襲処置の採用拡大 | 1.5% | 北米および西欧が主導し、アジア太平洋地域に拡大するグローバル | 中期(2~4年) |

| デジタル圧力モニターシステムへの技術的シフト | 1.2% | 北米およびEU、アジア太平洋地域の第1層病院への波及あり | 短期(2年以内) |

| 複雑な末梢症例における60 mLデバイスの需要急増 | 0.9% | 北米、欧州、アジア太平洋地域のインターベンションセンター | 中期(2~4年) |

| カテーテル検査室AIアナリティクスへの拡張データの統合 | 0.7% | 北米および一部のEU市場 | 短期(2年以内) |

| 単回使用無菌使い捨て品に向けた規制の推進 | 0.6% | 北米およびEUで最も強力な施行が行われるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

心血管疾患の負担増大

心血管疾患は毎年1,790万人の死亡を引き起こしており、世界疾病負担研究は2019年に5億2,300万件の有病症例を報告しました。この臨床的作業負荷は、バルーン血管形成術、ステント留置術、弁形成術の処置に直接反映され、それぞれが拡張デバイスを必要とします。高所得経済圏の病院はベースライン需要を維持し、新興市場ではカテーテル検査室が地方都市以外にも開設されるにつれ、処置件数の成長は二桁台となっています。低中所得国の調達チームは依然として価格に敏感であり、初期採用段階ではアナログデバイスのシェアが維持されています。広範な地理的フットプリントを持つベンダーは、局所的な償還の変動や通貨変動に対してヘッジしています。長期的には、肥満と糖尿病の有病率の上昇がインターベンションパイプラインを活発に保ち、使い捨ておよび再使用可能な拡張デバイスの両方に対する持続的な需要を確固たるものにするでしょう。

低侵襲処置の採用拡大

カテーテルベースの技術は、入院期間を短縮し患者の回復を早めるため、冠動脈および末梢動脈疾患の第一選択療法として現在主流となっています。4,243件の経中隔僧帽弁バルブインバルブ処置を対象とした多施設シリーズでは、97.1%のデバイス成功率が達成され、バルーン拡張型技術の成熟度が強調されています。[1]Brian Whisenant et al., 「経中隔僧帽弁バルブインバルブおよびバルブインリング処置の転帰」, JACC: Cardiovascular Interventions, JACC.ORG 低侵襲の各ステップは、病変の準備、ステント展開、または弁拡張のための精密な拡張制御に依存しています。高ボリュームのハイブリッド手術室は、電子健康記録や品質ダッシュボードにデータを直接フィードするデジタル拡張デバイスを使用する傾向があります。地域病院やリソースが限られた施設は、初期コストを管理するためにアナログユニットを使用し続けていますが、症例の複雑さが増すにつれ、資本予算サイクルにはデジタルアップグレードが含まれるようになっています。累積的な効果は、症例あたりのデバイス数が横ばいになっても成長を維持する重症度層全体にわたるボリューム拡大です。

デジタル圧力モニターシステムへの技術的シフト

デジタル拡張デバイスは、価値に基づくケア指標に合致した圧力センサー、自動拡張・収縮プロトコル、およびデータロギング機能を組み込んでいます。米国FDAはISO 10555-4を認定コンセンサス規格として掲載しており、追跡可能な圧力データへの需要を強化しています。[2]米国食品医薬品局、「認定コンセンサス規格:ISO 10555-4」、FDA.GOV 主要病院は拡張コンソールをカテーテル検査室アナリティクスに接続し、圧力曲線を使用して処置品質とオペレーター技術を監査しています。プレミアム価格は、ワークフローの向上、オペレーターのばらつきの低減、および認定審査中の強化されたドキュメントによって相殺されます。メーカーにとって、デジタル移行は研究開発支出を増加させ、規制申請を長期化させますが、マージンを高め、低コストのアナログ競合他社に対する機能ベースの参入障壁を構築します。既存のアナログハンドルを改造するモジュール式アップグレードキットは、予算が限られたセンターの切り替えコストを軽減し、インストールベースの転換を加速させます。

複雑な末梢症例における60 mLデバイスの需要急増

長区間の大腿膝窩動脈病変および大径腸骨動脈は、均一な血管壁接触を達成するために高い拡張量を必要とします。薬剤コーティングバルーンおよびスキャフォールドは、治療的滞留時間中に目標圧力を維持するために60 mLシリンジを指定することが多いです。60 mLクラスは2025年に41.57%の市場シェアを確保し、インターベンショナル放射線科医および血管外科医の間での定着した使用を反映しています。ヘッドラインシェアにもかかわらず、オペレーターはコントラスト負荷、放射線被曝、および消耗品コストを削減するために、遠位脛骨作業には30 mLデバイスをますます選択しています。デバイスメーカーは、拡張ハンドルを交換せずに20 mLから60 mLへのチェアサイド交換を可能にするモジュール式バレル設計で対応し、在庫を削減し、容量を病変の解剖学的構造に合わせています。末梢インターベンションが新興経済圏で増加するにつれ、60 mLカテゴリーは長病変治療のワークホースであり続け、市場全体の拡大に対して意味のある貢献を維持するでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い単価・償還ギャップ | -1.1% | 新興市場および地方の北米で深刻な影響を持つグローバル | 中期(2~4年) |

| 厳格なグローバル規制承認・再承認 | -0.8% | EU(MDR)および北米(FDA 510(k)更新)で最も高い摩擦を持つグローバル | 長期(4年以上) |

| 薬剤溶出ステントによるバルーン滞留時間の短縮 | -0.6% | DES普及率が80%を超える北米およびEU | 中期(2~4年) |

| PFAS関連ポリマーのサプライチェーン混乱 | -0.5% | 北米およびアジアにサプライチェーンが集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い単価・償還ギャップ

デジタル拡張デバイスの定価は200 USDから800 USDの間であり、バンドル型または人頭払いモデルで支払いを受ける病院にとって負担となっています。アジアおよびラテンアメリカのいくつかの市場では、自己負担支払いが依然として一般的であり、臨床医は単回使用デジタルオプションよりも再使用可能なアナログユニットを選択するよう誘導されています。メディケアの年次更新は、拡張デバイスが個別に償還されるか処置バンドル内に含まれるかによって、米国の需要を押し上げたり抑制したりする可能性があります。手頃な価格を橋渡しするために、ベンダーは段階的な製品ライン、リースプラン、および委託在庫を展開しています。これらのツールは資本ショックを和らげますが、特にポリマーのサプライチェーン制約によりコンポーネントコストが上昇した場合、粗利益率を圧縮します。支払者がデバイス固有の手当を増加させない限り、価格感度は中堅施設へのプレミアムデジタルコンソールの普及を抑制するでしょう。

厳格なグローバル規制承認・再承認

2026年2月に発効するFDA品質マネジメントシステム規制は、バルーン拡張器を含むクラスIIデバイスの設計管理、臨床エビデンス、および市販後報告を強化します。[3]米国食品医薬品局、「クラスII特別管理ガイダンス文書」、FDA.GOV 欧州では、医療機器規制が認証タイムラインを延長し、文書要件を拡大し、中小メーカーに負担をかけています。コンプライアンスコストは開発サイクルを長期化させ、申請手数料を引き上げ、エンジニアリングリソースをバリデーション作業に振り向けます。市場の既存企業はこれらのコストをより大きな収益基盤に分散させますが、スタートアップは法外な参入障壁に直面します。病院はリコールリスクの低減から恩恵を受けますが、新鮮なモデルが棚に届く数が減り、競争の多様性が削減されます。長期的には、調和の取れた取り組みが二重申請を合理化する可能性がありますが、短期的には規制上の摩擦が迅速なポートフォリオ刷新と迅速な地理的拡大を妨げます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

表示タイプ別:デジタルが地歩を固める

アナログデバイスは2025年のバルーン拡張デバイス市場シェアの66.81%を占め、機械的耐久性と電力不要を重視するコスト重視の地域病院での地位を確保しました。これらのブルドン管ゲージユニットはメンテナンスが限られており、滅菌インフラが整っている場合の再使用ポリシーをサポートします。並行して、デジタル拡張デバイスは2026年から2031年にかけて7.09%のCAGRで上昇すると予測されています。デジタルコンソールはすべての圧力増分を記録し、電子医療記録と統合し、処置の追跡可能性に関する監査要件を満たします。これらの特性は高ボリュームの心臓血管センターに訴求します。米国、ドイツ、日本などの先進市場は、価値に基づく支払いモデルが効率性と転帰ドキュメントを報奨するため、デジタル採用をリードしています。新興経済圏では、ハイブリッドアップグレード(クリップオンデジタルモジュールを装着したアナログハンドル)が、厳しい資本予算内での段階的な転換を可能にします。競争上のポジショニングは、シームレスなユーザーインターフェース、長持ちするバッテリー耐久性、およびコンソールの寿命を延ばすソフトウェアアップデートの提供にかかっています。

次に、デジタルシステムの普及は、血管内超音波や光干渉断層撮影などの高度なイメージングプラットフォームの普及と相関しています。医師は、ステントや弁の位置決めを精緻化するためにライブイメージングに圧力読み取りをオーバーレイする同期ディスプレイを好みます。カテーテル検査室モニターとのプラグアンドプレイの相互運用性を提供するベンダーは、より強固な顧客関係を築きます。アナログプロバイダーは、使用あたりのコストと簡単なサービス要件を強調することでシェアを守ります。長期的には、改装ユニットが二次市場に浸透するにつれてデジタルシェアは上昇し続けますが、電力供給が不安定な場所や調達予算が制約されている場所ではアナログデバイスの関連性が維持されるでしょう。

容量別:中容量デバイスが加速

60 mLセグメントは2025年のバルーン拡張デバイス市場の41.57%を占め、広範な病変長が大きな拡張リザーバーを必要とする大腿膝窩動脈および腸骨動脈処置での広範な使用によって牽引されました。それにもかかわらず、30 mLデバイスは、オペレーターが病変の解剖学的構造と処置目標に容量を合わせるにつれ、2031年までに7.78%のCAGRでリード成長すると予想されています。97.1%の成功率を持つ経中隔僧帽弁バルブインバルブ移植を含む複雑な構造的心臓症例からのエビデンスは、単純な容量よりも精密な圧力変調の必要性を強調しています。中容量シリンジはコントラスト使用量を削減し、放射線被曝を低下させ、症例時間を短縮します。これらの転帰は病院の効率性指標と一致しています。臨床医が標準ハンドルに20 mL、30 mL、または60 mLバレルを交換できるモジュール式システムは、SKU増殖を最小化し、在庫保有コストを削減します。

臨床的には、末梢動脈疾患における薬剤コーティングバルーンプロトコルは、血管壁全体での一貫した薬剤拡散を助けるために中容量シリンジでより制御しやすい拡張時間を指定します。運用上、サプライチェーンマネージャーは発注を合理化し在庫切れを防ぐために容量の統合を好みます。クイックリリースバレルロックと人間工学的プランジャーを提供するメーカーは、毎日複数の末梢症例を扱うスタッフの満足度を高めます。20 mLデバイスは小児科および冠動脈セグメントで引き続き重要ですが、2031年までの市場の物語は、大径血管修復における60 mLの優位性に対する30 mLの汎用性のバランスを中心に展開します。

用途別:末梢血管が急増

インターベンショナル心臓病学・放射線学は2025年のバルーン拡張デバイス市場の37.22%を占め、冠動脈疾患が依然として最も重要な単一の適応症コホートであり続けています。しかし、末梢血管処置は、糖尿病有病率の上昇、高齢化人口、および血管内療法に対する償還の改善に支えられ、2026年から2031年にかけて9.69%のCAGRで拡大するでしょう。末梢動脈疾患は世界で2億人に影響を与えると推定されており、重症虚血肢まで診断されないことが多く、大きなインターベンションバックログを提示しています。病院システムが四肢救済プログラムを立ち上げるにつれ、長バルーンカテーテルおよび対応する大容量拡張器への需要が高まります。末梢バルーン、ガイドワイヤー、および拡張器をボリュームディスカウント契約でバンドルするベンダーは、シェアを確保し、新設の血管センターの調達を簡素化できます。

末梢作業の成長はまた、冠動脈ボリュームへの歴史的な依存を低減し、サプライヤーを周期的なステント価格変動から保護します。バルーン拡張型大動脈弁および僧帽弁を含む構造的心臓イノベーションは、高圧デリバリーを必要とすることで増分需要を積み重ねます。消化器科、泌尿器科、およびその他のニッチな用途は合わせて小さなシェアを占めますが、独自の解剖学的経路に合わせて拡張チップや圧力プロファイルをカスタマイズするデバイスメーカーに報酬を与えます。この幅広い適応症は規制リスクを分散させ、四半期ごとの収益変動を平滑化します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:外来手術センターが勢いを増す

病院・クリニックは2025年のバルーン拡張デバイス市場の68.93%を占め、複雑な心臓血管インターベンションに必要なイメージングスイートと急性期ケア能力を備えています。それにもかかわらず、外来手術センター(ASC)は、いくつかの診断的血管造影および低リスク末梢血管形成術処置を外来リストに移行した最近の償還政策更新に続き、2031年までに8.27%のCAGRで成長すると予測されています。ASCは、再処理のオーバーヘッドを排除し認定審査を簡素化する単回使用使い捨て拡張器を好みます。使い捨て需要は、滅菌バリデーションのドキュメントを引き上げる2026年のFDA品質マネジメントシステム規制によって強化されています。

調達パターンはチャネル間で異なります。病院の購買委員会は既存のカテーテル検査室ネットワークとの相互運用性を重視し、エンタープライズレベルの価格設定を要求します。ASCチェーンおよびオフィスベースのラボは処置スループットに焦点を当て、コスト・パー・ケースキットでカテーテルおよびガイドワイヤーとパッケージされた拡張器を好みます。心臓デイホスピタルやモバイルカテーテル検査ユニットなどの専門センターはエンドユーザーの多様性を補完し、それぞれがデバイスのフットプリント、携帯性、およびバッテリー寿命に対して特化した好みを持っています。専用のASC営業チームを展開し、パッケージサイズを外来在庫制約に合わせるベンダーは、この最も急成長しているチャネルを活用するのに有利な立場にあります。

地域分析

北米は2025年の世界収益の41.83%を占め、密なカテーテル検査室ネットワーク、広範な保険適用、および電子健康記録とインターフェースするデジタル拡張器の早期採用によって支えられています。米国が地域価値を牽引し、カナダとメキシコは二次都市での心臓血管インフラ拡張に伴い着実な増分成長を貢献しています。2026年に到来するFDA規則更新は新規参入者の承認タイムラインを長期化させる可能性があり、既存企業の優位性を強化し中小企業の参加を圧縮します。病院の価格圧力が強まるにつれ成長は緩やかになりますが、交換需要と処置の複雑さが収益の安定性を維持するでしょう。

アジア太平洋地域は、中国の「健康中国2030」計画とインドのアーユシュマン・バーラート・イニシアチブが地方ハブ全体で三次心臓血管ケアを拡大するにつれ、10.27%のCAGRを記録すると予測されています。脳卒中および胸痛センターへの公的資金はカテーテル検査室の設置を増加させ、低いインストールベースから拡張器需要を高めています。中国と韓国の都市病院はデジタルコンソールを急速に採用し、地方施設はアナログ輸入品または現地組立品に依存しています。合弁事業を通じて現地生産を確立するベンダーは有利な関税の資格を得て現地化クォータを満たし、価格競争力を向上させます。第2層都市でのアナログからデジタルへの最終的な移行は、予測期間を超えた第2の成長波を約束します。

欧州、中東・アフリカ、および南米が世界収益の残りを供給しています。欧州はポートフォリオ刷新を遅らせる長いMDR認証キューと格闘していますが、強力な規制チームを持つ企業に報酬を与えます。ドイツ、フランス、英国がボリュームを支えていますが、国民健康システムの価格上限がプレミアムデバイスの普及を抑制しています。湾岸協力会議諸国は心臓血管能力に多額の投資を行い、中東内に高マージン需要のポケットを生み出しています。南アフリカとナイジェリアは潜在的な可能性を示していますが、予算の制限により徐々に進んでいます。南米では、ブラジルとアルゼンチンがカテーテル検査室拡張を共同資金調達する官民融資モデルから恩恵を受けていますが、通貨の変動が発注の不確実性を加えています。

競争環境

バルーン拡張デバイス産業は中程度に集中しており、Boston Scientific、Medtronic、B. Braun、Terumo、およびTeleflexが世界収益の大部分を占めています。彼らの競争優位性は、拡張器をバルーン、ガイドワイヤー、およびイメージングシステムと組み合わせた垂直統合ポートフォリオから生まれており、単一ソース契約の下での調達を簡素化しています。既存企業は、人間工学的プランジャー、より応答性の高い圧力センサー、および病院アナリティクスにフィードするBluetoothデータオフロードを追加することで製品を段階的に刷新しています。小規模な挑戦者は、クラウドベースの圧力ダッシュボード、AI駆動の拡張プロトコル、および規制の変化を先取りするPFAS不含ポリマーバレルを提供することでニッチな開口部を活用しています。ハードウェア、使い捨て品、およびソフトウェアをバンドルするサブスクリプション価格モデルは、中堅施設の取得障壁を下げることを目指しています。

戦略的差別化はソフトウェアに大きく依存するようになっています。ハードウェアの交換なしにファームウェアアップデートとアナリティクスモジュールを提供するベンダーは、コンソールのライフサイクルを延長し、メンテナンス収益を確保します。FDAおよびEUによる規制強化は、成熟した品質システムを持つ企業を優遇し、グローバルなコンプライアンスの幅を欠くニッチイノベーターの間に買収ターゲットを生み出します。サプライチェーンの回復力は戦略的優先事項として高まっており、メーカーは潜在的なPFAS規制に対してヘッジするために重要なOリングおよびシリンジバレル樹脂のデュアルソーシングを行っています。アジアおよびラテンアメリカに地域組立の青写真を描く企業は関税上の優位性を得て、急速に成長する市場のリードタイムを短縮します。病院グループが2〜3年ごとに購買契約を再交渉するにつれ、ブランドロイヤルティはデバイスパフォーマンス、ソフトウェアアップグレードのケイデンス、および販売後のトレーニング品質の組み合わせにかかっています。

競争環境はダイナミックであり続けています。2025年、Terumoは複雑な冠動脈病変における高圧バルーン拡張パフォーマンスを実証し、次世代冠動脈ツールのリーダーとしての評判を強化しました。Teleflexは2024年に拡張関連のリコールに直面し、プロセス監査を促しましたが、透明なフィールド是正措置へのコミットメントを強調しました。Boston ScientificとMedtronicは、心臓病学、放射線学、および末梢血管外科全体の広範なコールポイントを活用して、薬剤コーティングバルーン採用キャンペーン中に拡張器のクロスセルを続けています。一方、リモートアップデートダッシュボードを備えたスタートアップは、オペレータースキルレベル全体で処置品質を標準化できるAI調整圧力アルゴリズムをパイロットする意欲のあるデータ駆動型病院を獲得しています。

バルーン拡張デバイス産業リーダー

Ambu A/S

Becton, Dickinson and Company

Boston Scientific Corporation

Olympus Corporation

Teleflex Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Terumoは複雑な冠動脈病変全体にわたるTakeru PTCA バルーン拡張カテーテルの臨床経験を強調し、次世代冠動脈療法を推進しました。

- 2025年3月:Fujifilmは消化器科スイートでの高度な小腸診断を可能にする新しいダブルバルーン小腸内視鏡スコープを商業化しました。

- 2025年2月:Cagent Vascularは、血管壁に沿った線形スコアリングを改善し薬剤移送効率を高めるSerranator SL-PRO PTA セレーションバルーンカテーテルを導入しました。

- 2024年6月:TeleflexとArrow Internationalは、製造検査で不完全な拡張パフォーマンスが明らかになった後、選択された大動脈内バルーンカテーテルキットのリコールを発表しました。

世界のバルーン拡張デバイス市場レポートの範囲

バルーン拡張デバイス市場レポートは、表示タイプ(アナログ拡張デバイス、デジタル拡張デバイス)、容量(20 mL、30 mL、60 mL)、用途(インターベンショナル心臓病学・放射線学、末梢血管処置、消化器科処置、泌尿器科処置、その他)、エンドユーザー(病院・クリニック、外来手術センター、専門センター、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| アナログ拡張デバイス |

| デジタル拡張デバイス |

| 20 mL |

| 30 mL |

| 60 mL |

| インターベンショナル心臓病学・放射線学 |

| 末梢血管処置 |

| 消化器科処置 |

| 泌尿器科処置 |

| その他 |

| 病院・クリニック |

| 外来手術センター |

| 専門センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 表示タイプ別 | アナログ拡張デバイス | |

| デジタル拡張デバイス | ||

| 容量別 | 20 mL | |

| 30 mL | ||

| 60 mL | ||

| 用途別 | インターベンショナル心臓病学・放射線学 | |

| 末梢血管処置 | ||

| 消化器科処置 | ||

| 泌尿器科処置 | ||

| その他 | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター | ||

| 専門センター | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までのバルーン拡張デバイス市場の予測値は?

バルーン拡張デバイス市場規模は2031年までに10億3,000万USDに達すると予想されています。

最も急成長している表示技術はどれですか?

デジタル拡張デバイスは、病院がリアルタイムデータ統合を求めるにつれ、7.09%のCAGRで成長すると予測されています。

外来手術センターが将来の需要にとって重要な理由は何ですか?

ASCは低重症度の血管造影および血管形成術処置を外来設定に移行しており、デバイス採用において8.27%のCAGRを牽引しています。

最も高い成長率を提供する地理的地域はどこですか?

アジア太平洋地域は、心臓血管インフラへの多額の公的投資に牽引され、10.27%のCAGRでリードしています。

規制は製品開発にどのような影響を与えていますか?

より厳格なFDAおよびEUの規則はドキュメントおよびトレーサビリティ要件を引き上げ、ベンダーを単回使用のデジタルトレーサブル拡張デバイスへと誘導しています。

最終更新日: