Marktgröße und Marktanteil für Balloninfusionsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

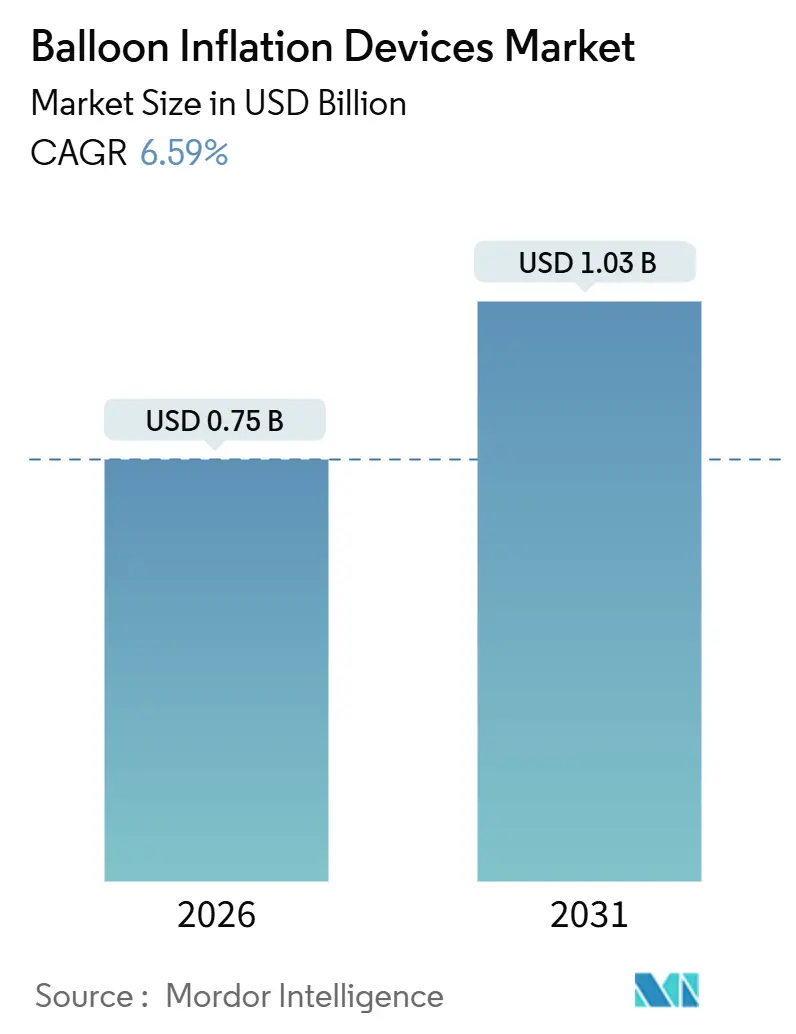

| Marktgröße (2026) | 0.75 Milliarden US-Dollar |

| Marktgröße (2031) | 1.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.59% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Balloninfusionsgeräte von Mordor Intelligence

Die Marktgröße für Balloninfusionsgeräte wird im Jahr 2026 auf 0,75 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 6,59 % im Prognosezeitraum (2026-2031) einen Wert von 1,03 Milliarden USD erreichen.

Die Nachfrage wird durch den weltweiten Anstieg von Herz-Kreislauf-Erkrankungen und den stetigen Wandel von offenen chirurgischen Eingriffen hin zu minimalinvasiven Verfahren verankert, die beide Eingriffszahlen aufrechterhalten, die auf eine präzise Druckabgabe angewiesen sind. Die rasche Umstellung von analog auf digital verändert die Beschaffungsprioritäten, da Krankenhäuser die Echtzeit-Datenerfassung und die Integration in die Herzkatheterlabor-Informatik schätzen. Der regulatorische Druck hin zu Einwegsterilität vergrößert die Einwegmengen, während die Infrastrukturexpansion im Asien-Pazifik-Raum den Wachstumsimpuls in Richtung aufstrebender Märkte mit hohem Volumen verlagert. Die Wettbewerbsdynamik belohnt zunehmend Anbieter, die Softwaremehrwert hinzufügen, Lieferketten für PFAS-freie Polymere optimieren und die Produktion lokalisieren, um Währungs- und Zollrisiken zu steuern.

Wichtigste Erkenntnisse des Berichts

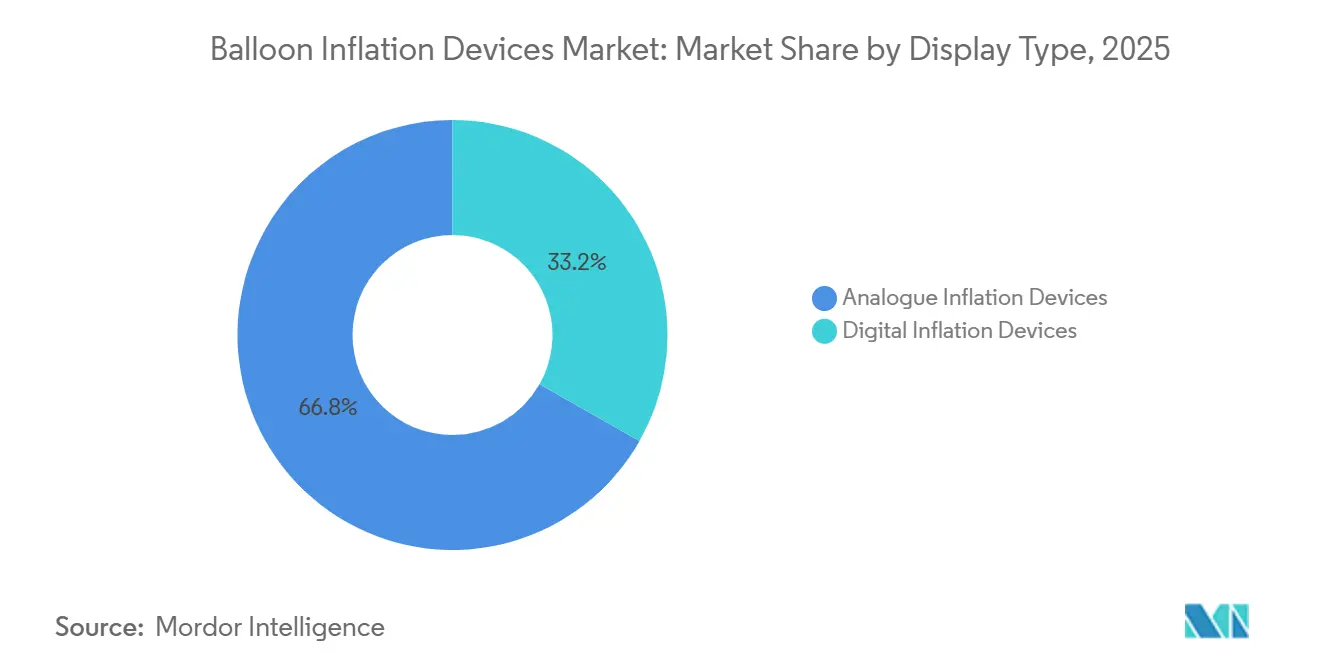

- Nach Anzeigetyp erfassten analoge Inflationsgeräte im Jahr 2025 einen Marktanteil von 66,81 % am Markt für Balloninfusionsgeräte, während digitale Systeme bis 2031 voraussichtlich mit einer CAGR von 7,09 % wachsen werden.

- Nach Kapazität führte das 60-ml-Segment mit 41,57 % der Marktgröße für Balloninfusionsgeräte im Jahr 2025, während 30-ml-Geräte zwischen 2026 und 2031 voraussichtlich die schnellste CAGR von 7,78 % verzeichnen werden.

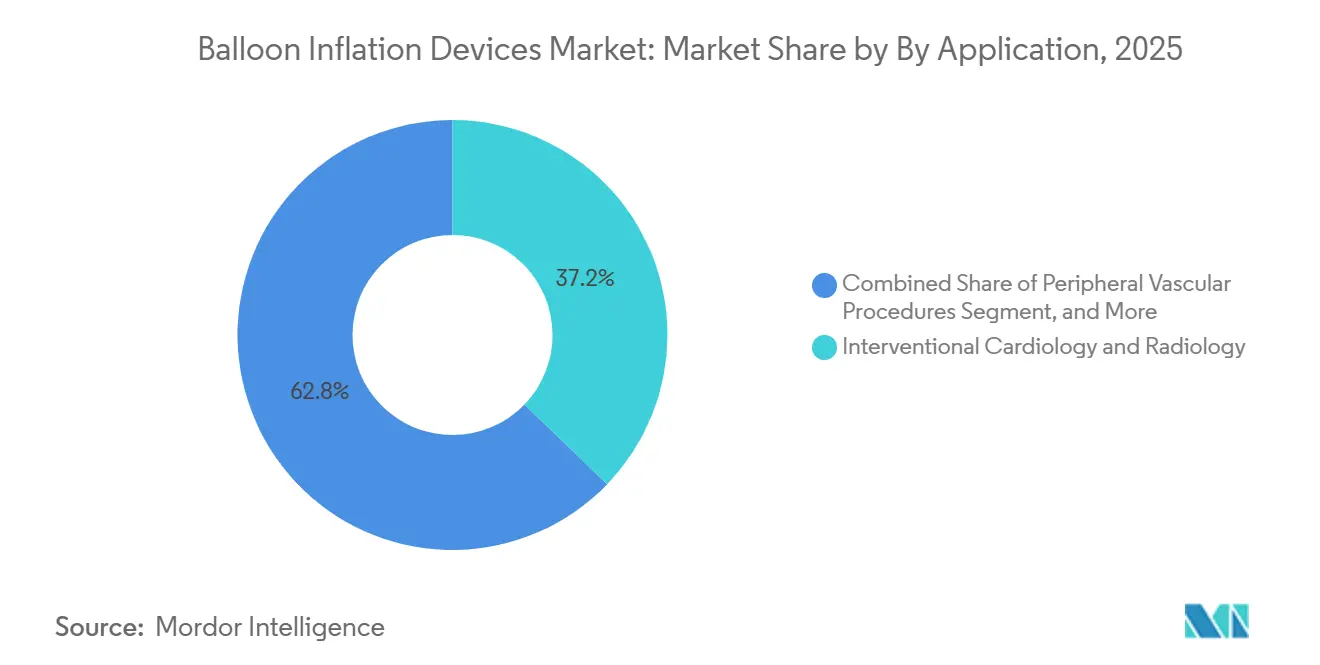

- Nach Anwendung entfielen auf interventionelle Kardiologie und Radiologie im Jahr 2025 37,22 % des Marktes für Balloninfusionsgeräte, während periphere Gefäßeingriffe bis 2031 eine CAGR von 9,69 % verzeichnen sollen.

- Nach Endnutzer dominierten Krankenhäuser und Kliniken den Markt für Balloninfusionsgeräte mit einem Marktanteil von 68,93 % im Jahr 2025, während ambulante chirurgische Zentren bis 2031 voraussichtlich mit einer CAGR von 8,27 % wachsen werden.

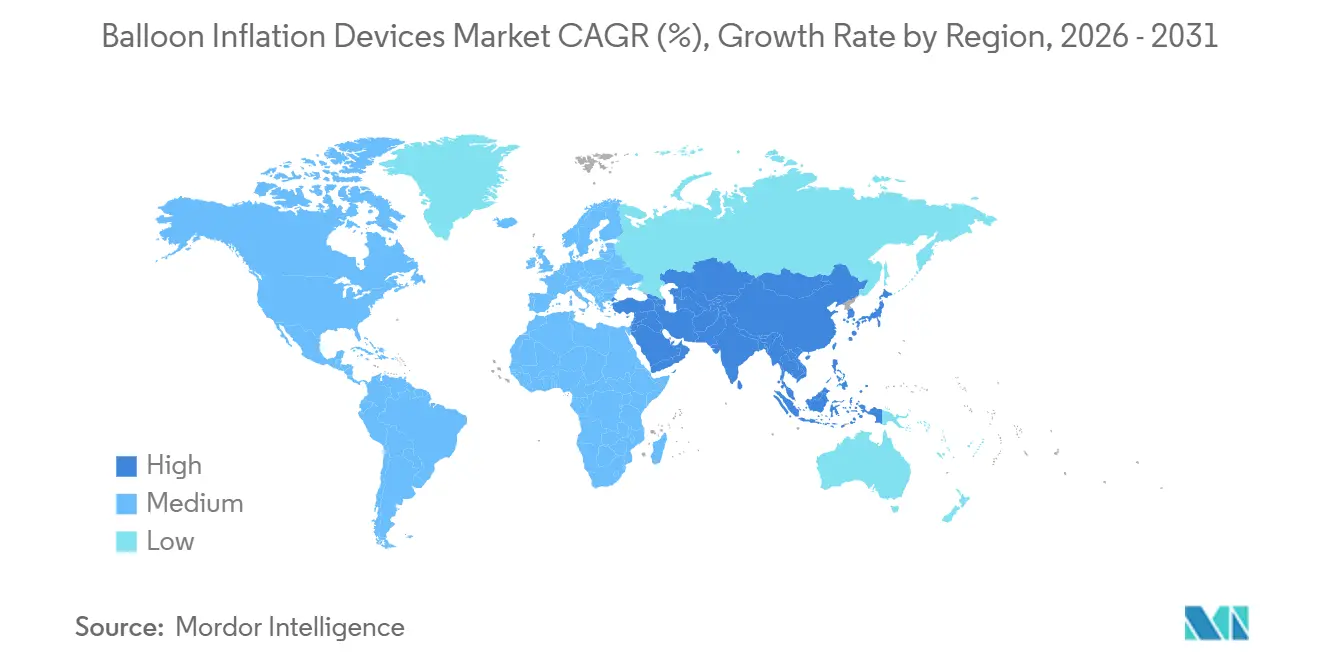

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Marktanteil von 41,83 % am Markt für Balloninfusionsgeräte, während der Asien-Pazifik-Raum im Prognosezeitraum auf die höchste CAGR von 10,27 % zusteuert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Balloninfusionsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Herz-Kreislauf-Erkrankungen | 1.8% | Global, mit den stärksten Auswirkungen in Nordamerika, Europa und urbanen Zentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz minimalinvasiver Verfahren | 1.5% | Global, angeführt von Nordamerika und Westeuropa, mit Ausweitung im Asien-Pazifik-Raum | Mittelfristig (2-4 Jahre) |

| Technologischer Wandel hin zu digitalen Drucküberwachungssystemen | 1.2% | Nordamerika und EU, mit Ausstrahlungseffekten auf Tier-1-Krankenhäuser im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach 60-ml-Geräten bei komplexen peripheren Fällen | 0.9% | Nordamerika, Europa und interventionelle Zentren im Asien-Pazifik-Raum | Mittelfristig (2-4 Jahre) |

| Integration von Inflationsdaten in die KI-Analytik des Herzkatheterlabors | 0.7% | Nordamerika und ausgewählte EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck hin zu sterilen Einweg- Einmalprodukten | 0.6% | Global, mit der stärksten Durchsetzung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Herz-Kreislauf-Erkrankungen

Herz-Kreislauf-Erkrankungen verursachen jährlich 17,9 Millionen Todesfälle, und die Global Burden of Disease-Studie berichtete im Jahr 2019 von 523 Millionen Prävalenzfällen. Die klinische Arbeitsbelastung schlägt sich direkt in Ballonangiopastie-, Stent- und Valvuloplastieverfahren nieder, von denen jedes ein Inflationsgerät erfordert. Krankenhäuser in einkommensstarken Volkswirtschaften halten die Grundnachfrage aufrecht, während in Schwellenmärkten das Eingriffswachstum zweistellig ist, da Herzkatheterlabore außerhalb der Hauptstädte eröffnet werden. Beschaffungsteams in Ländern mit niedrigem bis mittlerem Einkommen bleiben preissensibel, was den Anteil analoger Geräte in frühen Adoptionsphasen sichert. Anbieter mit breitem geografischem Fußabdruck sichern sich gegen lokalisierte Erstattungsvolatilität und Währungsschwankungen ab. Langfristig wird die steigende Prävalenz von Fettleibigkeit und Diabetes die interventionelle Pipeline aktiv halten und einen dauerhaften Bedarf sowohl an Einweg- als auch an wiederverwendbaren Inflationsgeräten zementieren.

Wachsende Akzeptanz minimalinvasiver Verfahren

Katheterbasierte Techniken dominieren nun die Erstlinientherapie bei koronarer und peripherer arterieller Erkrankung, da sie Krankenhausaufenthalte verkürzen und die Patientengenesung beschleunigen. Eine multizentrische Studie mit 4.243 transseptalen Mitralklappe-in-Klappe-Verfahren erzielte eine Geräteerfolgsrate von 97,1 %, was die Reife der ballonexpandierbaren Technologie unterstreicht.[1]Brian Whisenant et al., "Ergebnisse von transseptalen Mitralklappe-in-Klappe- und Klappe-in-Ring-Verfahren", JACC: Cardiovascular Interventions, JACC.ORG Jeder minimalinvasive Schritt ist auf eine präzise Inflationskontrolle für die Läsionsvorbereitung, den Stent-Einsatz oder die Klappenexpansion angewiesen. Hochvolumige hybride Operationssäle neigen dazu, digitale Inflationsgeräte zu verwenden, die Daten direkt in elektronische Patientenakten und Qualitäts-Dashboards einspeisen. Gemeindekrankenhäuser und ressourcenbeschränkte Einrichtungen halten analoge Geräte in Betrieb, um die Vorabkosten zu steuern, aber Kapitalbudgetzyklen umfassen zunehmend digitale Upgrades, da die Fallkomplexität zunimmt. Der kumulative Effekt ist eine Volumenerweiterung über alle Schweregrade hinweg, die das Wachstum auch dann aufrechterhält, wenn die Geräteanzahl pro Fall stagniert.

Technologischer Wandel hin zu digitalen Drucküberwachungssystemen

Digitale Inflationsgeräte integrieren Drucksensoren, automatisierte Inflations- und Deflationsprotokolle sowie Datenprotokollierungsfunktionen, die mit Kennzahlen der wertbasierten Versorgung übereinstimmen. Die US-amerikanische FDA führt ISO 10555-4 als anerkannten Konsensnorm auf, was die Nachfrage nach rückverfolgbaren Druckdaten stärkt.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Anerkannte Konsensnormen: ISO 10555-4", FDA.GOV Führende Krankenhäuser verbinden Inflationskonsolen mit der Herzkatheterlabor-Analytik und nutzen Druckkurven zur Überprüfung der Verfahrensqualität und der Operatortechnik. Der Aufpreis wird durch Workflow-Gewinne, reduzierte Operatorvariabilität und eine stärkere Dokumentation bei Akkreditierungsprüfungen ausgeglichen. Für Hersteller erhöht die digitale Migration die Forschungs- und Entwicklungsausgaben und verlängert die regulatorischen Einreichungen, erhöht aber auch die Margen und errichtet funktionsbasierte Barrieren gegen kostengünstige analoge Wettbewerber. Modulare Upgrade-Kits, die vorhandene analoge Griffe nachrüsten, mindern die Wechselkosten für budgetbeschränkte Zentren und beschleunigen die Konvertierung der installierten Basis.

Steigende Nachfrage nach 60-ml-Geräten bei komplexen peripheren Fällen

Langsegmentige femoropopliteale Läsionen und großkalibrige Iliakalaterien erfordern hohe Inflationsvolumina, um einen gleichmäßigen Gefäßwandkontakt zu erzielen. Medikamentenbeschichtete Ballons und Gerüste spezifizieren häufig 60-ml-Spritzen, um den Zieldruck während der therapeutischen Verweilzeiten aufrechtzuerhalten. Die 60-ml-Klasse sicherte sich im Jahr 2025 einen Marktanteil von 41,57 %, was den fest verankerten Einsatz bei interventionellen Radiologen und Gefäßchirurgen widerspiegelt. Trotz des Hauptanteils wählen Operatoren zunehmend 30-ml-Geräte für die mitteldistale Tibiaarbeit, um die Kontrastmittelmenge, die Strahlenbelastung und die Verbrauchskosten zu reduzieren. Gerätehersteller reagieren mit modularen Zylinderdesigns, die einen Austausch von 20 ml auf 60 ml am Behandlungsort ermöglichen, ohne den Inflationsgriff zu ersetzen, was den Lagerbestand reduziert und die Kapazität an die Läsionsanatomie anpasst. Da periphere Eingriffe in Schwellenmärkten zunehmen, wird die 60-ml-Kategorie das Arbeitspferd für die Langläsionstherapie bleiben und einen bedeutenden Beitrag zur gesamten Marktexpansion leisten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stückkosten und Erstattungslücken | -1.1% | Global, mit akuten Auswirkungen in Schwellenmärkten und ländlichem Nordamerika | Mittelfristig (2-4 Jahre) |

| Strenge globale Regulierungsgenehmigungen und Neugenehmigungen | -0.8% | Global, mit der höchsten Reibung in der EU (MDR) und Nordamerika (FDA 510(k)-Aktualisierungen) | Langfristig (≥ 4 Jahre) |

| Medikamentenfreisetzende Stents verkürzen die Ballonverweilzeiten | -0.6% | Nordamerika und EU, wo die Penetration medikamentenfreisetzender Stents 80 % übersteigt | Mittelfristig (2-4 Jahre) |

| PFAS-bedingte Polymerlieferkettenunterbrechungen | -0.5% | Global, mit Lieferkettenkonzentration in Nordamerika und Asien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stückkosten und Erstattungslücken

Digitale Inflationsgeräte werden zwischen 200 und 800 USD gelistet, was eine Belastung für Krankenhäuser darstellt, die nach gebündelten oder pauschalisierten Modellen vergütet werden. In mehreren asiatischen und lateinamerikanischen Märkten sind Eigenzahlungen nach wie vor üblich, was Kliniker dazu veranlasst, wiederverwendbare analoge Geräte anstelle von digitalen Einwegoptionen zu bevorzugen. Jährliche Medicare-Aktualisierungen können die US-amerikanische Nachfrage entweder stützen oder dämpfen, je nachdem, ob Inflationsgeräte eine separate Erstattung erhalten oder in ein Verfahrensbündel fallen. Um die Erschwinglichkeit zu überbrücken, setzen Anbieter auf abgestufte Produktlinien, Leasingpläne und Konsignationslager. Diese Instrumente dämpfen Kapitalschocks, komprimieren aber die Bruttomargen, insbesondere wenn die Komponentenkosten aufgrund von Polymerlieferbeschränkungen steigen. Solange die Kostenträger keine gerätespezifischen Zulagen erhöhen, wird die Preissensibilität die Penetration von Premium-Digitalkonsolen in mittelgroßen Einrichtungen dämpfen.

Strenge globale Regulierungsgenehmigungen und Neugenehmigungen

Die FDA-Verordnung zum Qualitätsmanagementsystem, die im Februar 2026 in Kraft tritt, verschärft die Designkontrolle, klinische Nachweise und die Marktüberwachungsberichterstattung für Klasse-II-Geräte, einschließlich Balloninflatoren.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Leitliniendokumente zu besonderen Kontrollen für Klasse II", FDA.GOV In Europa verlängert die Medizinprodukteverordnung die Zertifizierungszeiträume und erweitert die Dokumentationsanforderungen, was kleine Hersteller belastet. Compliance-Kosten verlängern Entwicklungszyklen, erhöhen Einreichungsgebühren und lenken Ingenieurressourcen auf Validierungsaufgaben um. Marktakteure verteilen diese Kosten auf größere Umsatzbasen, während Startups mit unüberwindbaren Markteintrittsbarrieren konfrontiert sind. Krankenhäuser profitieren von einem reduzierten Rückrufrisiko, doch weniger neue Modelle gelangen in den Handel, was die Wettbewerbsvielfalt einschränkt. Langfristig könnten Harmonisierungsbemühungen doppelte Einreichungen vereinfachen, aber kurzfristig behindert die regulatorische Reibung schnelle Portfolioaktualisierungen und eine rasche geografische Expansion.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anzeigetyp: Digitale Geräte gewinnen an Boden

Analoge Geräte hielten im Jahr 2025 einen Marktanteil von 66,81 % am Markt für Balloninfusionsgeräte und sicherten ihre Position in kostenempfindlichen Gemeindekrankenhäusern, die mechanische Langlebigkeit und keine Stromabhängigkeit schätzen. Diese Bourdon-Manometer-Einheiten erfordern wenig Wartung und unterstützen Wiederverwendungsrichtlinien, wo die Sterilisationsinfrastruktur robust ist. Parallel dazu wird für digitale Inflationsgeräte ein Anstieg mit einer CAGR von 7,09 % von 2026 bis 2031 prognostiziert. Digitale Konsolen protokollieren jeden Druckschritt, integrieren sich in elektronische Patientenakten und erfüllen Prüfungsanforderungen für die Verfahrensnachverfolgbarkeit – Eigenschaften, die für hochvolumige Herz-Kreislauf-Zentren attraktiv sind. Entwickelte Märkte wie die Vereinigten Staaten, Deutschland und Japan führen die digitale Akzeptanz an, da wertbasierte Zahlungsmodelle Effizienz und Ergebnisdokumentation belohnen. In Schwellenmärkten ermöglichen Hybrid-Upgrades – analoge Griffe mit aufsteckbaren digitalen Modulen – eine schrittweise Umstellung innerhalb enger Kapitalbudgets. Die Wettbewerbspositionierung beruht auf der Bereitstellung nahtloser Benutzeroberflächen, langlebiger Akkuausdauer und Software-Updates, die die Lebensdauer der Konsole verlängern.

Zweitens korreliert die Akzeptanz digitaler Systeme mit der Verbreitung fortschrittlicher Bildgebungsplattformen wie intravaskulärem Ultraschall und optischer Kohärenztomographie. Ärzte bevorzugen synchronisierte Displays, die Druckwerte mit Live-Bildgebung überlagern, um die Stent- oder Klappenpositionierung zu verfeinern. Anbieter, die Plug-and-Play-Interoperabilität mit Herzkatheterlabor-Monitoren liefern, schaffen engere Kundenbeziehungen. Analoge Anbieter verteidigen ihren Anteil, indem sie die Kosten pro Verwendung und unkomplizierte Serviceanforderungen betonen. Langfristig wird der digitale Anteil weiter steigen, da aufgearbeitete Geräte in Sekundärmärkte einsickern, doch analoge Geräte werden dort relevant bleiben, wo die Stromversorgung unzuverlässig ist oder die Beschaffungsbudgets begrenzt bleiben.

Nach Kapazität: Mittelklassegeräte beschleunigen sich

Das 60-ml-Segment machte im Jahr 2025 41,57 % des Marktes für Balloninfusionsgeräte aus, angetrieben durch den weit verbreiteten Einsatz bei femoropoplitealen und Iliakalarterieneingriffen, bei denen ausgedehnte Läsionslängen große Inflationsreservoirs erfordern. Dennoch wird erwartet, dass 30-ml-Geräte das Wachstum mit einer CAGR von 7,78 % bis 2031 anführen, da Operatoren die Kapazität an die Läsionsanatomie und die Verfahrensziele anpassen. Belege aus komplexen strukturellen Herzfällen, einschließlich transseptaler Mitralklappe-in-Klappe-Implantate mit Erfolgsraten von 97,1 %, unterstreichen die Notwendigkeit einer präzisen Druckmodulation statt reinem Volumen. Mittelgroße Spritzen reduzieren den Kontrastmittelverbrauch, senken die Strahlenbelastung und verkürzen die Falldauer – Ergebnisse, die mit den Effizienzmetriken der Krankenhäuser übereinstimmen. Modulare Systeme, die es Klinikern ermöglichen, 20-ml-, 30-ml- oder 60-ml-Zylinder auf einen Standardgriff aufzustecken, minimieren die SKU-Proliferation und senken die Lagerkosten.

Klinisch gesehen spezifizieren Protokolle für medikamentenbeschichtete Ballons bei peripherer arterieller Erkrankung Inflationszeiten, die mit mittelgroßen Spritzen leichter zu kontrollieren sind, was eine konsistente Medikamentendiffusion über die Gefäßwände hinweg unterstützt. Operativ bevorzugen Supply-Chain-Manager die Kapazitätskonsolidierung, um die Bestellung zu rationalisieren und Engpässe zu vermeiden. Hersteller, die Schnellverschluss-Zylinderverriegelungen und ergonomische Kolben liefern, steigern die Mitarbeiterzufriedenheit bei denjenigen, die täglich mehrere periphere Fälle bearbeiten. Während 20-ml-Geräte in der Pädiatrie und im Koronarsegment weiterhin unverzichtbar sind, dreht sich die Markterzählung bis 2031 um die Balance zwischen der Vielseitigkeit von 30 ml und der Dominanz von 60 ml bei großkalibrigen Gefäßreparaturen.

Nach Anwendung: Periphere Gefäßeingriffe steigen stark an

Interventionelle Kardiologie und Radiologie machten im Jahr 2025 37,22 % des Marktes für Balloninfusionsgeräte aus, da die koronare Herzkrankheit die bedeutendste einzelne Indikationskohorte bleibt. Dennoch werden periphere Gefäßeingriffe von 2026 bis 2031 mit einer CAGR von 9,69 % wachsen, angetrieben durch steigende Diabetesprävalenz, alternde Bevölkerungen und verbesserte Erstattung für endovaskuläre Therapien. Es wird geschätzt, dass die periphere arterielle Erkrankung weltweit 200 Millionen Menschen betrifft, die häufig erst bei kritischer Gliedmaßenischämie diagnostiziert werden, was einen erheblichen Interventionsrückstand darstellt. Da Krankenhaussysteme Programme zur Gliedmaßenerhaltung einführen, intensiviert sich die Nachfrage nach Langballon-Kathetern und entsprechenden großvolumigen Inflatoren. Anbieter, die periphere Ballons, Führungsdrähte und Inflatoren unter einem Mengenrabattvertrag bündeln, können Marktanteile sichern und die Beschaffung für neu gegründete Gefäßzentren vereinfachen.

Das Wachstum bei peripheren Eingriffen reduziert auch die historische Abhängigkeit von Koronarvolumina und schützt Lieferanten vor zyklischen Stentpreisschwankungen. Strukturelle Herzinnovationen, einschließlich ballonexpandierbarer Aorten- und Mitralklappen, schaffen inkrementelle Nachfrage durch die Notwendigkeit von Hochdrucklieferungen. Gastroenterologische, urologische und verschiedene Nischenanwendungen machen zusammen einen kleineren Anteil aus, belohnen aber Gerätehersteller, die Inflationsspitzen oder Druckprofile für einzigartige anatomische Wege anpassen. Diese Breite der Indikationen streut das regulatorische Risiko und glättet vierteljährliche Umsatzschwankungen.

Nach Endnutzer: Ambulante chirurgische Zentren gewinnen an Dynamik

Krankenhäuser und Kliniken machten im Jahr 2025 68,93 % des Marktes für Balloninfusionsgeräte aus, da sie über die Bildgebungssuiten und die Akutversorgungskapazität verfügen, die für komplexe kardiovaskuläre Eingriffe erforderlich sind. Dennoch wird für ambulante chirurgische Zentren (ASCs) bis 2031 eine CAGR von 8,27 % prognostiziert, nach jüngsten Aktualisierungen der Erstattungsrichtlinien, die mehrere diagnostische Angiographien und risikoarme periphere Angioplastieverfahren auf die ambulante Liste verschoben haben. Ambulante chirurgische Zentren bevorzugen Einweg-Inflatoren, die den Aufwand für die Wiederaufbereitung eliminieren und Akkreditierungsprüfungen vereinfachen. Die Einweganforderung wird durch die FDA-Verordnung zum Qualitätsmanagementsystem von 2026 verstärkt, die die Dokumentation für die Sterilisationsvalidierung erhöht.

Die Beschaffungsmuster unterscheiden sich zwischen den Kanälen. Krankenhauseinkaufsausschüsse betonen die Interoperabilität mit bestehenden Herzkatheterlabornetzwerken und fordern Unternehmenspreise. Ketten ambulanter chirurgischer Zentren und praxisbasierte Labore konzentrieren sich auf den Verfahrensdurchsatz und bevorzugen Inflatoren, die mit Kathetern und Führungsdrähten in einem Kosten-pro-Fall-Kit verpackt sind. Spezialzentren wie kardiologische Tageskliniken und mobile Herzkatheterlabore runden die Endnutzervielfalt ab, jedes mit maßgeschneiderten Präferenzen für Gerätegröße, Portabilität und Akkulaufzeit. Anbieter, die dedizierte Vertriebsteams für ambulante chirurgische Zentren einsetzen und Verpackungsgrößen an die ambulanten Lagerbestandsbeschränkungen anpassen, sind gut positioniert, um von diesem am schnellsten wachsenden Kanal zu profitieren.

Geografische Analyse

Nordamerika machte im Jahr 2025 41,83 % des globalen Umsatzes aus, unterstützt durch dichte Herzkatheterlabornetzwerke, eine weit verbreitete Krankenversicherungsabdeckung und die frühe Akzeptanz digitaler Inflatoren, die mit elektronischen Patientenakten verbunden sind. Die Vereinigten Staaten treiben den regionalen Wert an, während Kanada und Mexiko ein stetiges inkrementelles Wachstum beitragen, da sie die kardiovaskuläre Infrastruktur in Sekundärstädten ausbauen. FDA-Regelaktualisierungen, die 2026 eintreffen, könnten die Genehmigungszeiträume für neue Marktteilnehmer verlängern, was die Vorteile der Marktakteure stärkt und die Beteiligung kleiner Unternehmen einschränkt. Das Wachstum wird sich abschwächen, da der Preisdruck der Krankenhäuser zunimmt, doch Ersatznachfrage und Verfahrenskomplexität werden die Umsatzstabilität aufrechterhalten.

Der Asien-Pazifik-Raum wird voraussichtlich eine CAGR von 10,27 % verzeichnen, da Chinas Plan „Gesundes China 2030” und Indiens Initiative Ayushman Bharat die tertiäre kardiovaskuläre Versorgung in Provinzzentren ausbauen. Öffentliche Mittel für Schlaganfall- und Brustschmerzzentren erhöhen die Herzkatheterlabor-Installationen und steigern die Inflatornachfrage von einer niedrigen installierten Basis. Städtische Krankenhäuser in China und Südkorea übernehmen schnell digitale Konsolen, während ländliche Einrichtungen auf analoge Importe oder lokale Montage angewiesen sind. Anbieter, die durch Joint Ventures eine lokale Fertigung aufbauen, qualifizieren sich für günstige Zölle und erfüllen Lokalisierungsquoten, was die Preiswettbewerbsfähigkeit verbessert. Die eventuelle Umstellung von analog auf digital in Städten der zweiten Reihe verspricht eine zweite Wachstumswelle jenseits des Prognosehorizonts.

Europa, der Nahe Osten und Afrika sowie Südamerika liefern den Rest des globalen Umsatzes. Europa kämpft mit langen MDR-Zertifizierungswarteschlangen, die Portfolioaktualisierungen verlangsamen, aber Unternehmen mit starken Regulierungsteams belohnen. Deutschland, Frankreich und das Vereinigte Königreich verankern das Volumen, obwohl Preisobergrenzen im Rahmen nationaler Gesundheitssysteme die Penetration von Premium-Geräten einschränken. Die Staaten des Golfkooperationsrats investieren stark in kardiovaskuläre Kapazitäten und schaffen Nischen mit hoher Marge im Nahen Osten. Südafrika und Nigeria zeigen latentes Potenzial, schreiten aber aufgrund von Budgetbeschränkungen schrittweise voran. In Südamerika profitieren Brasilien und Argentinien von öffentlich-privaten Finanzierungsmodellen, die Herzkatheterlabor-Erweiterungen mitfinanzieren, obwohl Währungsvolatilität Bestellunsicherheiten hinzufügt.

Wettbewerbslandschaft

Die Branche für Balloninfusionsgeräte ist mäßig konzentriert, wobei Boston Scientific, Medtronic, B. Braun, Terumo und Teleflex den Großteil des globalen Umsatzes ausmachen. Ihr Wettbewerbsvorteil ergibt sich aus vertikal integrierten Portfolios, die Inflatoren mit Ballons, Führungsdrähten und Bildgebungssystemen koppeln und die Beschaffung unter Einzelquellverträgen vereinfachen. Marktakteure aktualisieren Produkte schrittweise durch ergonomischere Kolben, reaktionsfähigere Drucksensoren und Bluetooth-Datenübertragungen, die die Krankenhausanalytik speisen. Kleinere Herausforderer nutzen Nischenöffnungen, indem sie cloudbasierte Druck-Dashboards, KI-gesteuerte Inflationsprotokolle und PFAS-freie Polymerzylinder anbieten, die regulatorische Veränderungen antizipieren. Abonnementpreismodelle, die Hardware, Einwegprodukte und Software bündeln, zielen darauf ab, die Anschaffungsbarrieren für mittelgroße Einrichtungen zu senken.

Die strategische Differenzierung stützt sich nun stark auf Software. Anbieter, die Firmware-Updates und Analysemodule ohne Hardware-Austausch liefern, verlängern die Konsolenlebensdauer und sichern Wartungseinnahmen. Die regulatorische Verschärfung durch die FDA und die EU begünstigt Unternehmen mit ausgereiften Qualitätssystemen und schafft Akquisitionsziele unter Nischeninnovatoren, denen die globale Compliance-Breite fehlt. Die Widerstandsfähigkeit der Lieferkette gewinnt an strategischer Priorität, wobei Hersteller kritische O-Ringe und Spritzenzylinder-Harze aus zwei Quellen beziehen, um sich gegen potenzielle PFAS-Beschränkungen abzusichern. Unternehmen, die regionale Montage in Asien und Lateinamerika planen, gewinnen Zollvorteile und verkürzen die Vorlaufzeiten für schnell wachsende Märkte. Da Krankenhausgruppen Einkaufsvereinbarungen alle zwei bis drei Jahre neu verhandeln, hängt die Markentreue von einer Mischung aus Geräteleistung, Software-Upgrade-Kadenz und Qualität der Nachverkaufsschulung ab.

Die Landschaft bleibt dynamisch. Im Jahr 2025 demonstrierte Terumo die Hochdruckballon-Dilatationsleistung bei komplexen Koronarläsionen und festigte seinen Ruf als führendes Unternehmen bei Koronarwerkzeugen der nächsten Generation. Teleflex sah sich 2024 mit einem inflationsbedingten Rückruf konfrontiert, der Prozessprüfungen auslöste, aber sein Engagement für transparente Feldkorrekturmaßnahmen unterstrich. Boston Scientific und Medtronic verkaufen Inflatoren weiterhin im Rahmen von Kampagnen zur Einführung medikamentenbeschichteter Ballons, wobei sie breite Kontaktpunkte in der Kardiologie, Radiologie und peripheren Gefäßchirurgie nutzen. Unterdessen werben Startups mit Fernaktualisierungs-Dashboards um datengetriebene Krankenhäuser, die bereit sind, KI-angepasste Druckalgorithmen zu erproben, die die Verfahrensqualität über alle Operatorfähigkeitsstufen hinweg standardisieren könnten.

Marktführer für Balloninfusionsgeräte

Ambu A/S

Becton, Dickinson and Company

Boston Scientific Corporation

Olympus Corporation

Teleflex Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Terumo hob klinische Erfahrungen mit Takeru PTCA-Ballondilatationskathetern bei komplexen Koronarläsionen hervor und förderte damit die Koronartherapie der nächsten Generation.

- März 2025: Fujifilm vermarktete ein neues Doppelballon-Enteroskopiegerät, das eine fortgeschrittene Diagnostik des Dünndarms in gastroenterologischen Einheiten ermöglicht.

- Februar 2025: Cagent Vascular stellte den Serranator SL-PRO PTA-Serrations-Ballonkatheter vor, um die lineare Ritzung entlang der Gefäßwände zu verbessern und die Wirkstoffübertragungseffizienz zu steigern.

- Juni 2024: Teleflex und Arrow International gaben einen Rückruf für ausgewählte intraaortale Ballonkatheter-Kits heraus, nachdem Fertigungsinspektionen eine unvollständige Inflationsleistung ergaben.

Umfang des globalen Marktberichts für Balloninfusionsgeräte

Der Markt für Balloninfusionsgeräte ist segmentiert nach Anzeigetyp (analoge Inflationsgeräte, digitale Inflationsgeräte), Kapazität (20 ml, 30 ml, 60 ml), Anwendung (interventionelle Kardiologie & Radiologie, periphere Gefäßeingriffe, gastroenterologische Eingriffe, urologische Eingriffe, sonstige), Endnutzer (Krankenhäuser & Kliniken, ambulante chirurgische Zentren, Spezialzentren, sonstige Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Analoge Inflationsgeräte |

| Digitale Inflationsgeräte |

| 20 ml |

| 30 ml |

| 60 ml |

| Interventionelle Kardiologie und Radiologie |

| Periphere Gefäßeingriffe |

| Gastroenterologische Eingriffe |

| Urologische Eingriffe |

| Sonstige |

| Krankenhäuser und Kliniken |

| Ambulante chirurgische Zentren |

| Spezialzentren |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anzeigetyp | Analoge Inflationsgeräte | |

| Digitale Inflationsgeräte | ||

| Nach Kapazität | 20 ml | |

| 30 ml | ||

| 60 ml | ||

| Nach Anwendung | Interventionelle Kardiologie und Radiologie | |

| Periphere Gefäßeingriffe | ||

| Gastroenterologische Eingriffe | ||

| Urologische Eingriffe | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Ambulante chirurgische Zentren | ||

| Spezialzentren | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Balloninfusionsgeräte bis 2031 erreichen?

Die Marktgröße für Balloninfusionsgeräte soll bis 2031 einen Wert von 1,03 Milliarden USD erreichen.

Welche Anzeigetechnologie wächst am schnellsten?

Digitale Inflationsgeräte werden voraussichtlich mit einer CAGR von 7,09 % wachsen, da Krankenhäuser eine Echtzeit-Datenintegration anstreben.

Warum sind ambulante chirurgische Zentren für die künftige Nachfrage wichtig?

Ambulante chirurgische Zentren verlagern Angiographien und Angioplastieverfahren mit geringerem Schweregrad in den ambulanten Bereich und treiben damit eine CAGR von 8,27 % bei der Geräteakzeptanz an.

Welche geografische Region bietet die höchste Wachstumsrate?

Der Asien-Pazifik-Raum führt mit einer CAGR von 10,27 %, angetrieben durch erhebliche öffentliche Investitionen in die kardiovaskuläre Infrastruktur.

Wie beeinflussen Vorschriften die Produktentwicklung?

Strengere FDA- und EU-Vorschriften erhöhen die Dokumentations- und Rückverfolgbarkeitsanforderungen und drängen Anbieter zu Einweg-, digital rückverfolgbaren Inflationsgeräten.

Seite zuletzt aktualisiert am: