Tamaño y Participación del Mercado de Dispositivos de Inflado de Globos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

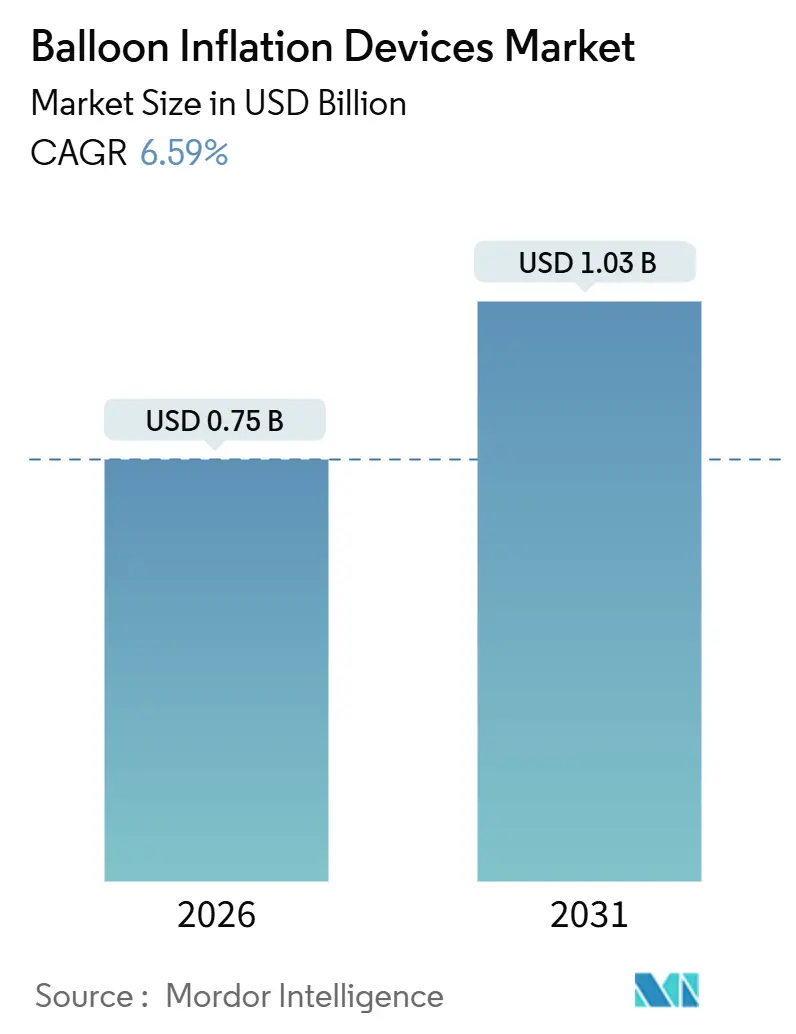

| Tamaño del Mercado (2026) | 0.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.03 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Inflado de Globos por Mordor Intelligence

El tamaño del Mercado de Dispositivos de Inflado de Globos se estima en USD 0,75 mil millones en 2026, y se espera que alcance USD 1,03 mil millones en 2031, a una CAGR del 6,59% durante el período de pronóstico (2026-2031).

La demanda está anclada por el aumento global de las enfermedades cardiovasculares y el desplazamiento constante de la cirugía abierta hacia las intervenciones mínimamente invasivas, ambos factores que sostienen los volúmenes de procedimientos que dependen de una administración precisa de presión. La rápida migración de analógico a digital está redefiniendo las prioridades de adquisición a medida que los hospitales valoran la captura de datos en tiempo real y la integración con la informática del laboratorio de cateterismo. La presión regulatoria a favor de la esterilidad de un solo uso está ampliando los volúmenes de productos desechables, mientras que la expansión de la infraestructura en Asia-Pacífico está inclinando el impulso de crecimiento hacia los mercados emergentes de alto volumen. La dinámica competitiva recompensa cada vez más a los proveedores que agregan valor de software, optimizan las cadenas de suministro para polímeros libres de PFAS y localizan la producción para gestionar los riesgos cambiarios y arancelarios.

Conclusiones Clave del Informe

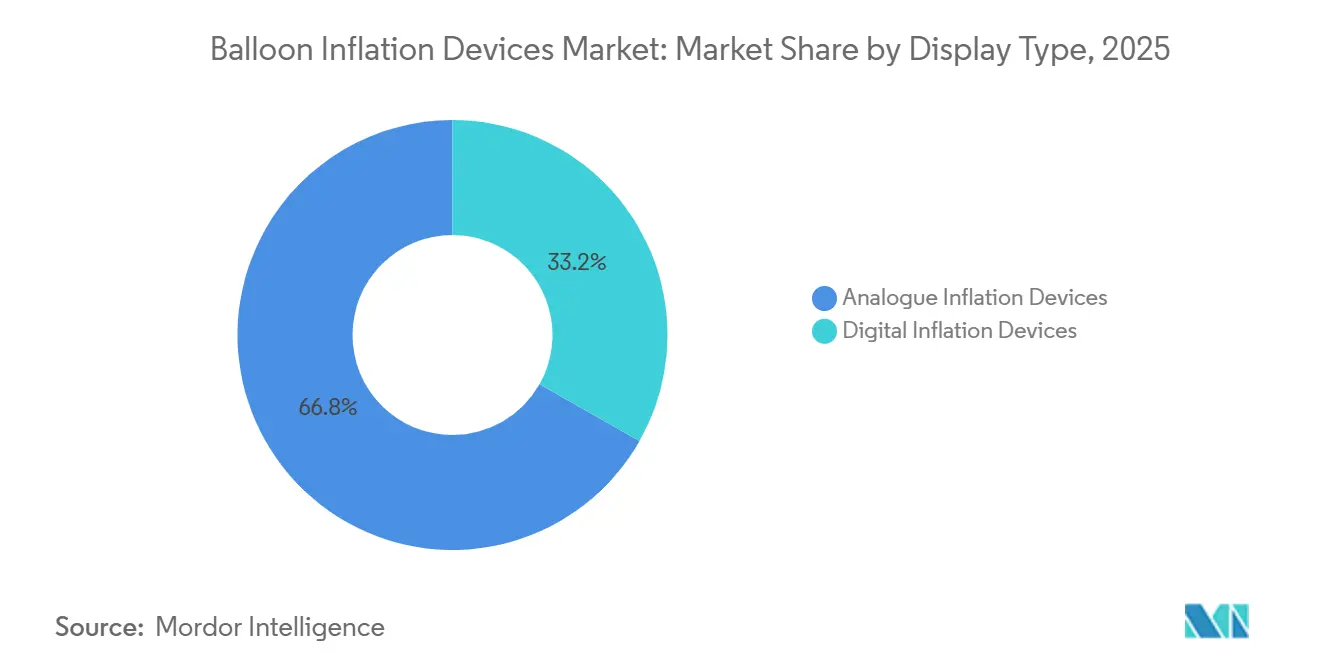

- Por tipo de pantalla, los dispositivos de inflado analógicos capturaron el 66,81% de la participación del mercado de dispositivos de inflado de globos en 2025, mientras que se prevé que los sistemas digitales se expandan a una CAGR del 7,09% hasta 2031.

- Por capacidad, el segmento de capacidad de 60 mL lideró con el 41,57% del tamaño del mercado de dispositivos de inflado de globos en 2025, mientras que se proyecta que las unidades de 30 mL registren la CAGR más rápida del 7,78% entre 2026 y 2031.

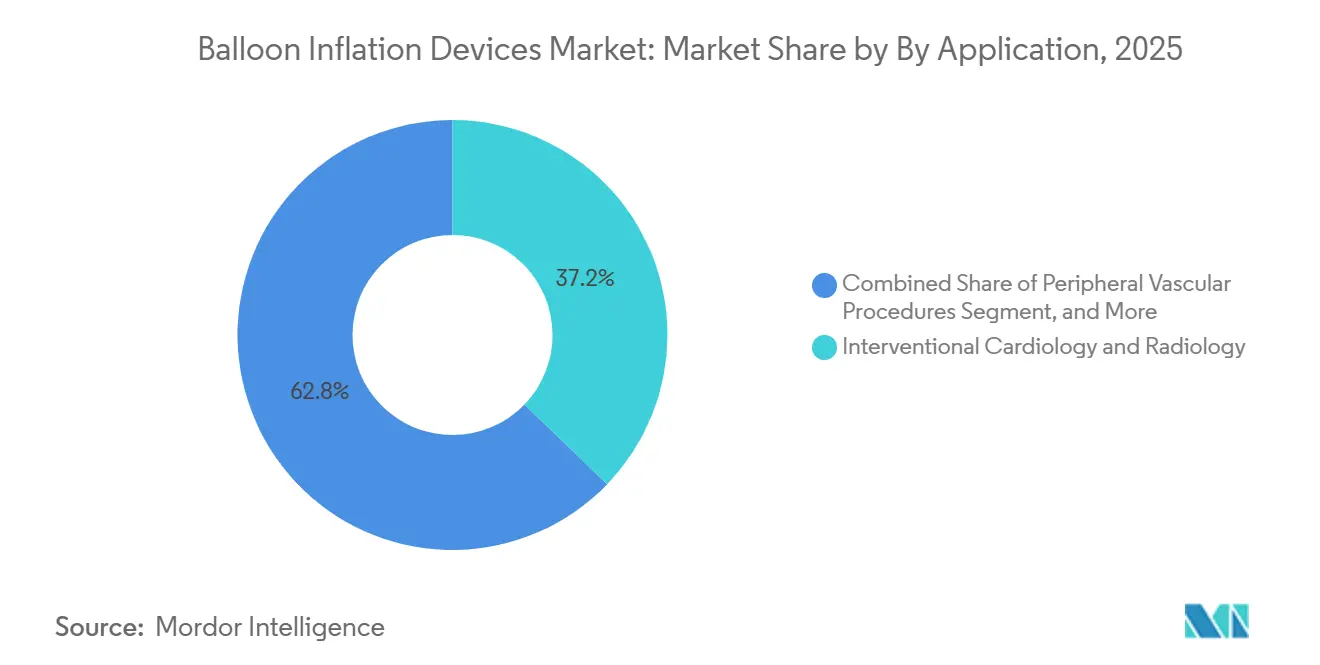

- Por aplicación, la cardiología e radiología intervencionista representó el 37,22% del mercado de dispositivos de inflado de globos en 2025, pero se prevé que los procedimientos vasculares periféricos registren una CAGR del 9,69% hasta 2031.

- Por usuario final, los hospitales y clínicas dominaron el mercado de dispositivos de inflado de globos con el 68,93% de la participación de mercado en 2025, aunque se espera que los centros quirúrgicos ambulatorios crezcan a una CAGR del 8,27% hasta 2031.

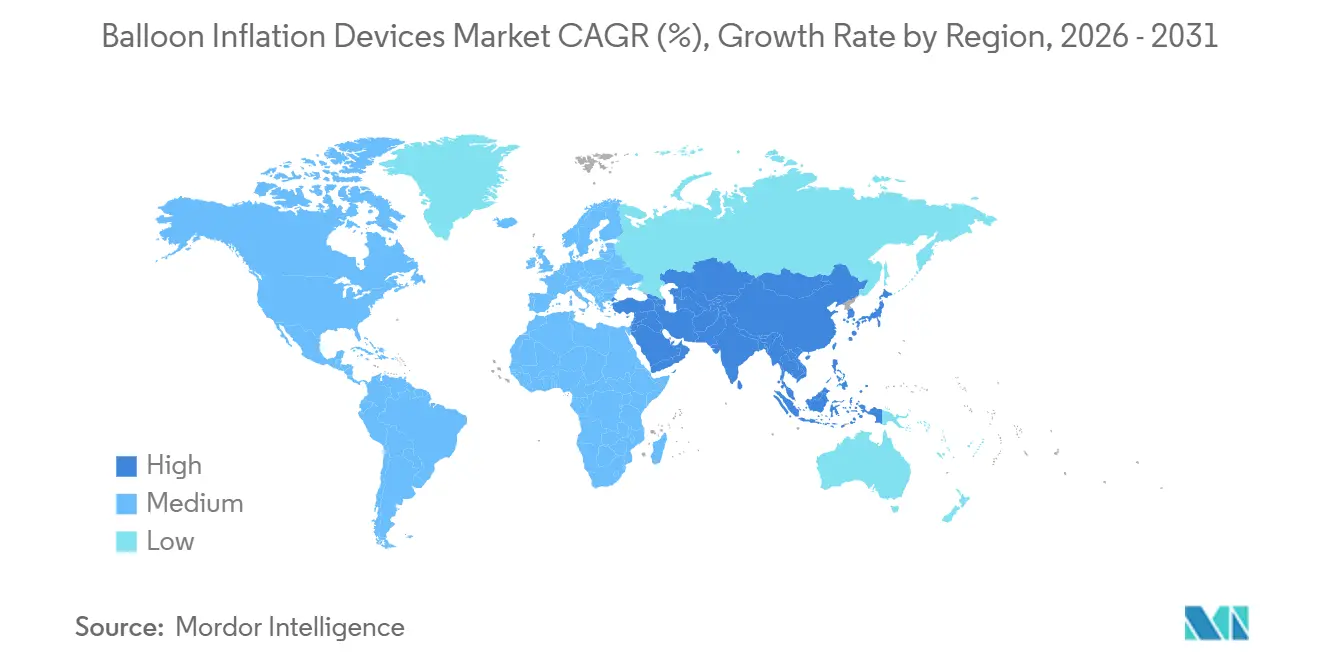

- Por geografía, América del Norte lideró con el 41,83% de la participación del mercado de dispositivos de inflado de globos en 2025, mientras que Asia-Pacífico está en camino de registrar la CAGR más alta del 10,27% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Inflado de Globos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades Cardiovasculares | 1.8% | Global, con mayor impacto en América del Norte, Europa y centros urbanos de APAC | Largo plazo (≥ 4 años) |

| Creciente Adopción de Procedimientos Mínimamente Invasivos | 1.5% | Global, liderado por América del Norte y Europa Occidental, en expansión en APAC | Mediano plazo (2-4 años) |

| Cambio Tecnológico hacia Sistemas Digitales de Monitoreo de Presión | 1.2% | América del Norte y UE, con expansión hacia hospitales de primer nivel de APAC | Corto plazo (≤ 2 años) |

| Aumento de la Demanda de Dispositivos de 60 mL en Casos Periféricos Complejos | 0.9% | Centros intervencionistas de América del Norte, Europa y APAC | Mediano plazo (2-4 años) |

| Integración de Datos de Inflado en Análisis de Inteligencia Artificial del Laboratorio de Cateterismo | 0.7% | América del Norte y mercados selectos de la UE | Corto plazo (≤ 2 años) |

| Presión Regulatoria hacia Desechables Estériles de Un Solo Uso | 0.6% | Global, con mayor aplicación en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Cardiovasculares

Las enfermedades cardiovasculares causan 17,9 millones de muertes cada año, y el Estudio de la Carga Global de Enfermedades reportó 523 millones de casos prevalentes en 2019. La carga de trabajo clínica se traduce directamente en procedimientos de angioplastia con globo, colocación de stents y valvuloplastia, cada uno de los cuales requiere un dispositivo de inflado. Los hospitales en economías de altos ingresos sostienen la demanda de referencia, mientras que en los mercados emergentes el crecimiento de los procedimientos es de dos dígitos a medida que los laboratorios de cateterismo se abren fuera de las capitales. Los equipos de adquisición en países de ingresos medios-bajos siguen siendo sensibles al precio, lo que preserva la participación de los dispositivos analógicos en las etapas iniciales de adopción; los proveedores con amplia presencia geográfica se protegen contra la volatilidad localizada del reembolso y las fluctuaciones cambiarias. A largo plazo, el aumento de la prevalencia de obesidad y diabetes mantendrá activo el flujo intervencionista, consolidando una necesidad duradera tanto de dispositivos de inflado desechables como reutilizables.

Creciente Adopción de Procedimientos Mínimamente Invasivos

Las técnicas basadas en catéter dominan ahora la terapia de primera línea para la enfermedad arterial coronaria y periférica porque acortan las estancias hospitalarias y aceleran la recuperación del paciente. Una serie multicéntrica que abarcó 4.243 procedimientos de válvula en válvula mitral transeptal logró una tasa de éxito del dispositivo del 97,1%, lo que subraya la madurez de la tecnología expandible con globo.[1]Brian Whisenant et al., "Resultados de los Procedimientos de Válvula en Válvula Mitral Transeptal y Válvula en Anillo," JACC: Intervenciones Cardiovasculares, JACC.ORG Cada paso mínimamente invasivo depende de un control preciso del inflado para la preparación de la lesión, el despliegue del stent o la expansión de la válvula. Los quirófanos híbridos de alto volumen tienden a utilizar dispositivos de inflado digitales que alimentan datos directamente en los registros médicos electrónicos y los paneles de calidad. Los hospitales comunitarios y las instalaciones con recursos limitados mantienen en servicio las unidades analógicas para gestionar los costos iniciales, pero los ciclos de presupuesto de capital incluyen cada vez más actualizaciones digitales a medida que crece la complejidad de los casos. El efecto acumulativo es la expansión del volumen en todos los niveles de agudeza, lo que sostiene el crecimiento incluso cuando el número de dispositivos por caso se estabiliza.

Cambio Tecnológico hacia Sistemas Digitales de Monitoreo de Presión

Los dispositivos de inflado digitales incorporan sensores de presión, protocolos automatizados de inflado y desinflado, y funciones de registro de datos que se alinean con las métricas de atención basada en valor. La FDA de los Estados Unidos incluye la norma ISO 10555-4 como estándar de consenso reconocido, reforzando la demanda de datos de presión trazables.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Estándares de Consenso Reconocidos: ISO 10555-4," FDA.GOV Los hospitales líderes vinculan las consolas de inflado con los análisis del laboratorio de cateterismo, utilizando curvas de presión para auditar la calidad del procedimiento y la técnica del operador. El precio premium se compensa con las ganancias en el flujo de trabajo, la reducción de la variabilidad del operador y una documentación más sólida durante las auditorías de acreditación. Para los fabricantes, la migración digital aumenta los gastos de investigación y desarrollo y alarga las presentaciones regulatorias, pero también eleva los márgenes y erige barreras basadas en características frente a los competidores analógicos de bajo costo. Los kits de actualización modulares que modernizan los mangos analógicos existentes mitigan los costos de cambio para los centros con presupuesto limitado y aceleran la conversión de la base instalada.

Aumento de la Demanda de Dispositivos de 60 mL en Casos Periféricos Complejos

Las lesiones femoropoplíteas de segmento largo y las arterias ilíacas de gran diámetro requieren altos volúmenes de inflado para lograr un contacto uniforme con la pared del vaso. Los globos y andamiajes recubiertos de fármacos a menudo especifican jeringas de 60 mL para mantener la presión objetivo durante los tiempos de permanencia terapéutica. La clase de 60 mL aseguró el 41,57% de la participación de mercado en 2025, lo que refleja el uso arraigado entre los radiólogos intervencionistas y los cirujanos vasculares. A pesar de la participación destacada, los operadores seleccionan cada vez más dispositivos de 30 mL para el trabajo tibial medio-distal con el fin de reducir la carga de contraste, la exposición a la radiación y el costo de los consumibles. Los fabricantes de dispositivos responden con diseños de barril modulares que permiten el intercambio junto al sillón de 20 mL a 60 mL sin reemplazar el mango de inflado, reduciendo el inventario y alineando la capacidad con la anatomía de la lesión. A medida que las intervenciones periféricas aumentan en las economías emergentes, la categoría de 60 mL seguirá siendo el caballo de batalla para la terapia de lesiones largas, manteniendo una contribución significativa a la expansión general del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo por Unidad y Brechas de Reembolso | -1.1% | Global, con impacto agudo en mercados emergentes y zonas rurales de América del Norte | Mediano plazo (2-4 años) |

| Estrictas Aprobaciones Regulatorias Globales y Reaprobaciones | -0.8% | Global, con mayor fricción en la UE (RDM) y América del Norte (actualizaciones 510(k) de la FDA) | Largo plazo (≥ 4 años) |

| Stents Liberadores de Fármacos que Acortan los Tiempos de Permanencia del Globo | -0.6% | América del Norte y UE, donde la penetración de los stents liberadores de fármacos supera el 80% | Mediano plazo (2-4 años) |

| Interrupciones en el Suministro de Polímeros Relacionadas con PFAS | -0.5% | Global, con concentración de la cadena de suministro en América del Norte y Asia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo por Unidad y Brechas de Reembolso

Los dispositivos de inflado digitales tienen un precio de lista de entre USD 200 y USD 800, una carga para los hospitales que reciben pagos bajo modelos agrupados o capitados. En varios mercados asiáticos y latinoamericanos, los pagos de bolsillo siguen siendo comunes, lo que orienta a los médicos hacia unidades analógicas reutilizables en lugar de opciones digitales de un solo uso. Las actualizaciones anuales de Medicare pueden impulsar o deprimir la demanda en los Estados Unidos dependiendo de si los dispositivos de inflado reciben reembolso separado o caen dentro de un paquete de procedimiento. Para salvar la brecha de asequibilidad, los proveedores despliegan líneas de productos escalonadas, planes de arrendamiento e inventario en consignación. Estas herramientas amortiguan los impactos de capital, pero comprimen los márgenes brutos, especialmente cuando los costos de los componentes aumentan debido a las restricciones en el suministro de polímeros. A menos que los pagadores aumenten las asignaciones específicas para dispositivos, la sensibilidad al precio moderará la penetración de las consolas digitales premium en las instalaciones de nivel medio.

Estrictas Aprobaciones Regulatorias Globales y Reaprobaciones

El Reglamento del Sistema de Gestión de Calidad de la FDA, vigente a partir de febrero de 2026, endurece el control del diseño, la evidencia clínica y la notificación poscomercialización para los dispositivos de Clase II, incluidos los infladores de globos.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Documentos de Orientación sobre Controles Especiales de Clase II," FDA.GOV En Europa, el Reglamento de Dispositivos Médicos amplía los plazos de certificación y aumenta las exigencias de documentación, lo que supone una presión para los pequeños fabricantes. Los costos de cumplimiento alargan los ciclos de desarrollo, elevan las tarifas de presentación y redirigen los recursos de ingeniería hacia las tareas de validación. Los actores establecidos en el mercado distribuyen estos costos entre bases de ingresos más amplias, mientras que las empresas emergentes se enfrentan a barreras de entrada prohibitivas. Los hospitales se benefician de un menor riesgo de retirada del mercado, aunque llegan al mercado menos modelos nuevos, lo que reduce la variedad competitiva. A largo plazo, los esfuerzos de armonización podrían agilizar las presentaciones dobles, pero a corto plazo, la fricción regulatoria dificulta las actualizaciones rápidas de la cartera y la rápida expansión geográfica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Pantalla: Los Sistemas Digitales Ganan Terreno

Los dispositivos analógicos mantuvieron el 66,81% de la participación del mercado de dispositivos de inflado de globos en 2025, consolidando su posición en los hospitales comunitarios sensibles al costo que valoran la durabilidad mecánica y la independencia de la energía eléctrica. Estas unidades con manómetro de Bourdon requieren un mantenimiento mínimo y respaldan las políticas de reutilización donde la infraestructura de esterilización es sólida. En paralelo, se prevé que los dispositivos de inflado digitales crezcan a una CAGR del 7,09% de 2026 a 2031. Las consolas digitales registran cada incremento de presión, se integran con los registros médicos electrónicos y satisfacen los requisitos de auditoría para la trazabilidad del procedimiento, características que atraen a los centros cardiovasculares de alto volumen. Los mercados desarrollados como los Estados Unidos, Alemania y Japón lideran la adopción digital porque los modelos de pago basados en valor recompensan la eficiencia y la documentación de resultados. En las economías emergentes, las actualizaciones híbridas —mangos analógicos equipados con módulos digitales complementarios— permiten una conversión gradual dentro de presupuestos de capital ajustados. El posicionamiento competitivo se basa en ofrecer interfaces de usuario fluidas, una larga duración de la batería y actualizaciones de software que prolongan la vida útil de la consola.

En segundo lugar, la adopción de sistemas digitales se correlaciona con la expansión de plataformas de imagen avanzadas como el ultrasonido intravascular y la tomografía de coherencia óptica. Los médicos prefieren pantallas sincronizadas que superpongan las lecturas de presión con las imágenes en vivo para refinar el posicionamiento del stent o la válvula. Los proveedores que ofrecen interoperabilidad de conexión inmediata con los monitores del laboratorio de cateterismo forjan relaciones más sólidas con los clientes. Los proveedores de sistemas analógicos defienden su participación enfatizando el costo por uso y los requisitos de servicio sencillos. A largo plazo, la participación digital continuará su ascenso a medida que las unidades reacondicionadas penetren en los mercados secundarios, aunque los dispositivos analógicos mantendrán su relevancia donde el suministro eléctrico es poco fiable o los presupuestos de adquisición siguen siendo limitados.

Por Capacidad: Los Dispositivos de Rango Medio se Aceleran

El segmento de 60 mL representó el 41,57% del mercado de dispositivos de inflado de globos en 2025, impulsado por el uso generalizado en procedimientos femoropoplíteos e ilíacos, donde las extensas longitudes de las lesiones exigen grandes reservorios de inflado. No obstante, se anticipa que los dispositivos de 30 mL liderarán el crecimiento con una CAGR del 7,78% hasta 2031, a medida que los operadores adaptan la capacidad a la anatomía de la lesión y los objetivos del procedimiento. La evidencia de casos cardíacos estructurales complejos, incluidos los implantes de válvula en válvula mitral transeptal con tasas de éxito del 97,1%, destaca la necesidad de una modulación precisa de la presión más que de un gran volumen. Las jeringas de rango medio reducen el uso de contraste, disminuyen la exposición a la radiación y acortan la duración del caso, resultados que se alinean con las métricas de eficiencia hospitalaria. Los sistemas modulares que permiten a los médicos intercambiar barriles de 20 mL, 30 mL o 60 mL en un mango estándar minimizan la proliferación de referencias y reducen los costos de mantenimiento de inventario.

Clínicamente, los protocolos de globo recubierto de fármaco en la enfermedad arterial periférica especifican tiempos de inflado que son más fáciles de controlar con jeringas de rango medio, lo que favorece una difusión uniforme del fármaco a través de las paredes del vaso. Operativamente, los gestores de la cadena de suministro prefieren la consolidación de capacidades para agilizar los pedidos y prevenir las roturas de stock. Los fabricantes que ofrecen cierres de barril de liberación rápida y émbolos ergonómicos mejoran la satisfacción del personal entre quienes manejan múltiples casos periféricos diariamente. Si bien los dispositivos de 20 mL siguen siendo fundamentales en pediatría y los segmentos coronarios, la narrativa del mercado hasta 2031 se centra en equilibrar la versatilidad de los de 30 mL frente al dominio de los de 60 mL en las reparaciones vasculares de gran diámetro.

Por Aplicación: Los Procedimientos Vasculares Periféricos se Disparan

La cardiología e radiología intervencionista representó el 37,22% del mercado de dispositivos de inflado de globos en 2025, ya que la enfermedad arterial coronaria sigue siendo la cohorte de indicación más significativa. Sin embargo, los procedimientos vasculares periféricos se expandirán a una CAGR del 9,69% de 2026 a 2031, impulsados por el aumento de la prevalencia de la diabetes, el envejecimiento de la población y la mejora del reembolso para las terapias endovasculares. Se estima que la enfermedad arterial periférica afecta a 200 millones de personas en todo el mundo, a menudo sin diagnóstico hasta la isquemia crítica de las extremidades, lo que presenta un considerable retraso en las intervenciones. A medida que los sistemas hospitalarios lanzan programas de salvamento de extremidades, la demanda de catéteres de globo largo e infladores de gran capacidad correspondientes se intensifica. Los proveedores que agrupan globos periféricos, guías e infladores bajo un contrato de descuento por volumen pueden asegurar participación y simplificar la adquisición para los centros vasculares de nueva creación.

El crecimiento en el trabajo periférico también reduce la dependencia histórica de los volúmenes coronarios, protegiendo a los proveedores de las fluctuaciones cíclicas en los precios de los stents. Las innovaciones en el corazón estructural, incluidas las válvulas aórticas y mitrales expandibles con globo, añaden demanda incremental al requerir administraciones de alta presión. Los procedimientos gastroenterológicos, urológicos y otras aplicaciones de nicho representan colectivamente una participación menor, aunque recompensan a los fabricantes de dispositivos que personalizan las puntas de inflado o los perfiles de presión para vías anatómicas únicas. Esta amplitud de indicaciones distribuye el riesgo regulatorio y suaviza las fluctuaciones trimestrales de los ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Quirúrgicos Ambulatorios Ganan Impulso

Los hospitales y clínicas representaron el 68,93% del mercado de dispositivos de inflado de globos en 2025, ya que albergan las salas de imagen y la capacidad de atención aguda necesarias para las intervenciones cardiovasculares complejas. No obstante, se prevé que los centros quirúrgicos ambulatorios (CQA) crezcan a una CAGR del 8,27% hasta 2031, siguiendo las recientes actualizaciones de la política de reembolso que trasladaron varios procedimientos de angiografía diagnóstica y angioplastia periférica de bajo riesgo a la lista ambulatoria. Los centros quirúrgicos ambulatorios prefieren los infladores desechables de un solo uso que eliminan los gastos generales de reprocesamiento y simplifican las auditorías de acreditación. La demanda de desechables se ve reforzada por el Reglamento del Sistema de Gestión de Calidad de la FDA de 2026, que eleva la documentación para la validación de la esterilización.

Los patrones de adquisición difieren entre los canales. Los comités de compras hospitalarias enfatizan la interoperabilidad con las redes existentes del laboratorio de cateterismo y exigen precios a nivel empresarial. Las cadenas de centros quirúrgicos ambulatorios y los laboratorios de consulta médica se centran en el rendimiento de los procedimientos, prefiriendo infladores empaquetados con catéteres y guías en un kit de costo por caso. Los centros especializados, como los hospitales cardíacos de día y las unidades móviles de cateterismo, completan la diversidad de usuarios finales, cada uno con preferencias adaptadas en cuanto a la huella del dispositivo, la portabilidad y la duración de la batería. Los proveedores que cuentan con equipos de ventas dedicados a los centros quirúrgicos ambulatorios y alinean los tamaños de los empaques con las limitaciones de inventario ambulatorio están bien posicionados para capitalizar este canal de más rápido crecimiento.

Análisis Geográfico

América del Norte representó el 41,83% de los ingresos globales en 2025, respaldada por densas redes de laboratorios de cateterismo, amplia cobertura de seguros y adopción temprana de infladores digitales que se conectan con los registros médicos electrónicos. Los Estados Unidos impulsan el valor regional, mientras que Canadá y México contribuyen con un crecimiento incremental constante a medida que amplían la infraestructura cardiovascular en ciudades secundarias. Las actualizaciones de las normas de la FDA que llegarán en 2026 pueden alargar los plazos de aprobación para los nuevos participantes, reforzando las ventajas de los actores establecidos y comprimiendo la participación de las pequeñas empresas. El crecimiento se moderará a medida que la presión de precios hospitalaria se intensifique, aunque la demanda de reemplazo y la complejidad de los procedimientos sostendrán la estabilidad de los ingresos.

Se proyecta que Asia-Pacífico registre una CAGR del 10,27% a medida que el plan Healthy China 2030 de China y la iniciativa Ayushman Bharat de India amplían la atención cardiovascular terciaria en los centros provinciales. La financiación pública para los centros de accidente cerebrovascular y dolor torácico aumenta las instalaciones de laboratorios de cateterismo, incrementando la demanda de infladores desde una base instalada baja. Los hospitales urbanos en China y Corea del Sur adoptan rápidamente las consolas digitales, mientras que las instalaciones rurales dependen de importaciones analógicas o ensamblaje local. Los proveedores que establecen fabricación local a través de empresas conjuntas califican para aranceles favorables y cumplen con las cuotas de localización, mejorando la competitividad de precios. La eventual migración de analógico a digital en las ciudades de segundo nivel promete una segunda ola de crecimiento más allá del horizonte de pronóstico.

Europa, Oriente Medio y África, y América del Sur aportan el resto de los ingresos globales. Europa lucha con largas colas de certificación del Reglamento de Dispositivos Médicos que ralentizan las actualizaciones de la cartera, pero recompensan a las empresas con sólidos equipos regulatorios. Alemania, Francia y el Reino Unido anclan el volumen, aunque los topes de precios bajo los sistemas nacionales de salud restringen la penetración de los dispositivos premium. Los estados del Consejo de Cooperación del Golfo invierten fuertemente en capacidad cardiovascular, creando bolsas de demanda de alto margen dentro de Oriente Medio. Sudáfrica y Nigeria muestran un potencial latente, aunque avanzan gradualmente debido a las limitaciones presupuestarias. En América del Sur, Brasil y Argentina se benefician de modelos de financiación público-privada que cofinancian las expansiones de los laboratorios de cateterismo, aunque la volatilidad cambiaria añade incertidumbre en los pedidos.

Panorama Competitivo

La industria de dispositivos de inflado de globos está moderadamente concentrada, con Boston Scientific, Medtronic, B. Braun, Terumo y Teleflex representando la mayor parte de los ingresos globales. Su ventaja competitiva proviene de carteras verticalmente integradas que combinan infladores con globos, guías y sistemas de imagen, simplificando la adquisición bajo contratos de fuente única. Los actores establecidos actualizan los productos de forma incremental añadiendo émbolos ergonómicos, sensores de presión más sensibles y transferencias de datos por Bluetooth que alimentan los análisis hospitalarios. Los competidores más pequeños explotan nichos ofreciendo paneles de presión basados en la nube, protocolos de inflado impulsados por inteligencia artificial y barriles de polímero libres de PFAS que anticipan los cambios regulatorios. Los modelos de precios por suscripción que agrupan hardware, desechables y software tienen como objetivo reducir las barreras de adquisición para las instalaciones de nivel medio.

La diferenciación estratégica se apoya cada vez más en el software. Los proveedores que ofrecen actualizaciones de firmware y módulos de análisis sin necesidad de cambiar el hardware prolongan los ciclos de vida de las consolas y aseguran ingresos por mantenimiento. El endurecimiento regulatorio por parte de la FDA y la UE favorece a las empresas con sistemas de calidad maduros, creando objetivos de adquisición entre los innovadores de nicho que carecen de alcance global en materia de cumplimiento. La resiliencia de la cadena de suministro está ganando prioridad estratégica, con fabricantes que obtienen de múltiples fuentes los O-rings críticos y las resinas de barril de jeringa para protegerse contra posibles restricciones de PFAS. Las empresas que planifican el ensamblaje regional en Asia y América Latina obtienen ventajas arancelarias y acortan los plazos de entrega para los mercados de rápido crecimiento. A medida que los grupos hospitalarios renegocian los acuerdos de compra cada dos o tres años, la lealtad a la marca depende de una combinación de rendimiento del dispositivo, cadencia de actualización del software y calidad de la formación posventa.

El panorama sigue siendo dinámico. En 2025, Terumo demostró un alto rendimiento en la dilatación con globo de alta presión en lesiones coronarias complejas, reforzando su reputación como líder en herramientas coronarias de próxima generación. Teleflex enfrentó una retirada del mercado relacionada con el inflado en 2024 que provocó auditorías de procesos, aunque subrayó su compromiso con las acciones correctivas de campo transparentes. Boston Scientific y Medtronic continúan vendiendo infladores de forma cruzada durante las campañas de adopción de globos recubiertos de fármaco, aprovechando sus amplios puntos de contacto en cardiología, radiología y cirugía vascular periférica. Mientras tanto, las empresas emergentes equipadas con paneles de actualización remota atraen a los hospitales orientados a los datos dispuestos a pilotar algoritmos de presión ajustados por inteligencia artificial que podrían estandarizar la calidad del procedimiento en todos los niveles de habilidad del operador.

Líderes de la Industria de Dispositivos de Inflado de Globos

Ambu A/S

Becton, Dickinson and Company

Boston Scientific Corporation

Olympus Corporation

Teleflex Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Terumo destacó la experiencia clínica con los Catéteres de Dilatación con Globo PTCA Takeru en lesiones coronarias complejas, avanzando en la terapia coronaria de próxima generación.

- Marzo de 2025: Fujifilm comercializó un nuevo endoscopio de enteroscopia de doble globo que permite diagnósticos avanzados del intestino delgado en salas de gastroenterología.

- Febrero de 2025: Cagent Vascular introdujo el Catéter de Globo de Serración PTA Serranator SL-PRO para mejorar la puntuación lineal a lo largo de las paredes del vaso y aumentar la eficiencia de transferencia de fármacos.

- Junio de 2024: Teleflex y Arrow International emitieron una retirada del mercado de determinados kits de catéter de globo intraaórtico tras que las inspecciones de fabricación revelaran un rendimiento de inflado incompleto.

Alcance del Informe Global del Mercado de Dispositivos de Inflado de Globos

El Informe del Mercado de Dispositivos de Inflado de Globos está Segmentado por Tipo de Pantalla (Dispositivos de Inflado Analógicos, Dispositivos de Inflado Digitales), Capacidad (20 mL, 30 mL, 60 mL), Aplicación (Cardiología e Radiología Intervencionista, Procedimientos Vasculares Periféricos, Procedimientos Gastroenterológicos, Procedimientos Urológicos, Otros), Usuario Final (Hospitales y Clínicas, Centros Quirúrgicos Ambulatorios, Centros Especializados, Otros Usuarios Finales), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Dispositivos de Inflado Analógicos |

| Dispositivos de Inflado Digitales |

| 20 mL |

| 30 mL |

| 60 mL |

| Cardiología e Radiología Intervencionista |

| Procedimientos Vasculares Periféricos |

| Procedimientos Gastroenterológicos |

| Procedimientos Urológicos |

| Otros |

| Hospitales y Clínicas |

| Centros Quirúrgicos Ambulatorios |

| Centros Especializados |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Pantalla | Dispositivos de Inflado Analógicos | |

| Dispositivos de Inflado Digitales | ||

| Por Capacidad | 20 mL | |

| 30 mL | ||

| 60 mL | ||

| Por Aplicación | Cardiología e Radiología Intervencionista | |

| Procedimientos Vasculares Periféricos | ||

| Procedimientos Gastroenterológicos | ||

| Procedimientos Urológicos | ||

| Otros | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros Quirúrgicos Ambulatorios | ||

| Centros Especializados | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de dispositivos de inflado de globos para 2031?

Se espera que el tamaño del mercado de dispositivos de inflado de globos alcance USD 1,03 mil millones para 2031.

¿Qué tecnología de pantalla está creciendo más rápido?

Se prevé que los dispositivos de inflado digitales crezcan a una CAGR del 7,09% a medida que los hospitales buscan la integración de datos en tiempo real.

¿Por qué son importantes los centros quirúrgicos ambulatorios para la demanda futura?

Los centros quirúrgicos ambulatorios están trasladando los procedimientos de angiografía y angioplastia de menor complejidad al entorno ambulatorio, impulsando una CAGR del 8,27% en la adopción de dispositivos.

¿Qué región geográfica ofrece la tasa de crecimiento más alta?

Asia-Pacífico lidera con una CAGR del 10,27%, impulsada por importantes inversiones públicas en infraestructura cardiovascular.

¿Cómo influyen las regulaciones en el desarrollo de productos?

Las normas más estrictas de la FDA y la UE elevan los requisitos de documentación y trazabilidad, orientando a los proveedores hacia dispositivos de inflado desechables de un solo uso con trazabilidad digital.

Última actualización de la página el: