Tamanho e Participação do Mercado Europeu de Aluguel de Empilhadeiras

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.14% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Aluguel de Empilhadeiras por Mordor Intelligence

O tamanho do mercado europeu de aluguel de empilhadeiras em 2026 é estimado em USD 3,69 bilhões, crescendo a partir do valor de 2025 de USD 3,51 bilhões, com projeções para 2031 indicando USD 4,74 bilhões, crescendo a uma CAGR de 5,14% no período de 2026 a 2031. À medida que as empresas migram da posse de ativos para a adoção de modelos baseados em uso, elas alinham os custos de equipamentos às flutuações de receita. O crescimento do comércio eletrônico exige uma capacidade de movimentação em picos que pode superar significativamente as necessidades de base durante os picos sazonais. Isso leva os operadores de armazéns a optar por empilhadeiras em regime de pagamento por uso. Embora a eletrificação contínua e os projetos-piloto incipientes de hidrogênio introduzam riscos tecnológicos, muitas empresas os contornam ao terceirizar os investimentos em frota para especialistas em aluguel. A concorrência se intensifica à medida que empresas especializadas em aluguel se consolidam e programas apoiados por fabricantes de equipamentos originais surgem, resultando em ganhos de escala para a modernização de frotas. Com a relocalização da produção industrial e o surgimento de centros logísticos temporários na Europa Central e Oriental, a demanda por acesso flexível a equipamentos registra um aumento notável.

Principais Conclusões do Relatório

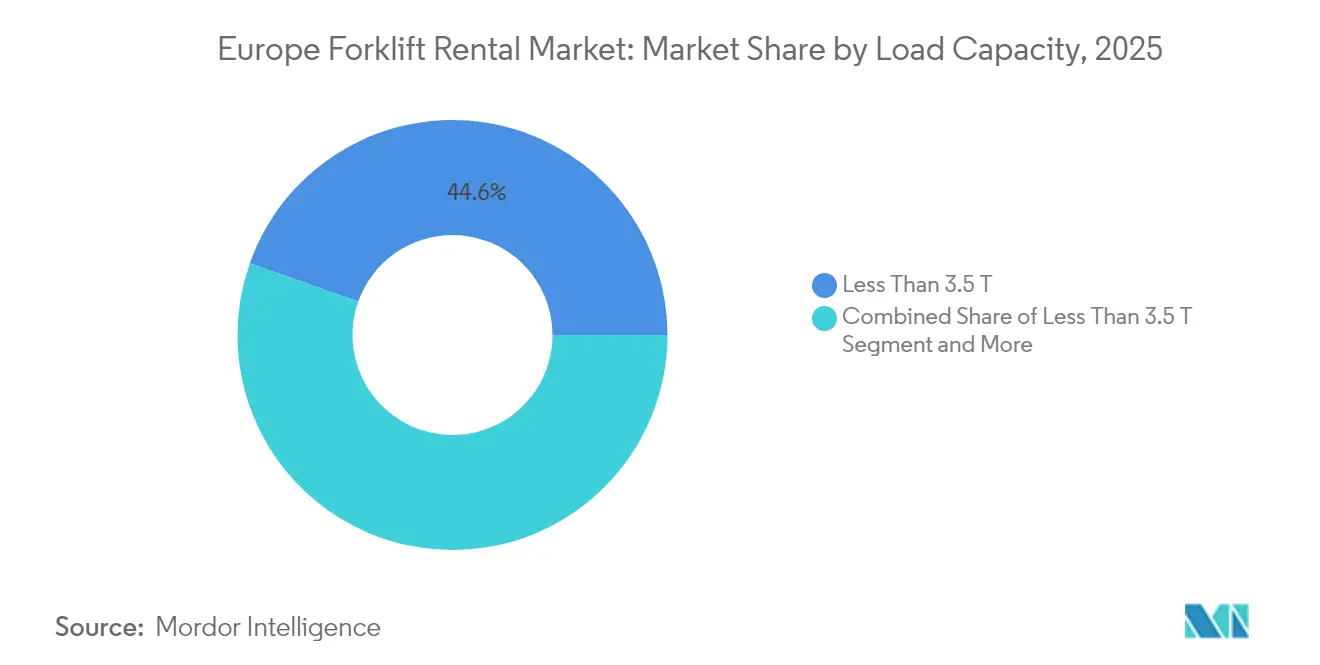

- Por capacidade de carga, as empilhadeiras com menos de 3,5 toneladas lideraram com 44,58% da participação do mercado europeu de aluguel de empilhadeiras em 2025, enquanto o mesmo segmento registra a maior CAGR de 5,25% até 2031.

- Por duração do aluguel, os contratos de curto prazo detinham 57,08% do tamanho do mercado europeu de aluguel de empilhadeiras em 2025 e cresceram a uma CAGR de 5,27% ao longo do horizonte de previsão.

- Por fonte de energia, os modelos elétricos capturaram 62,74% da participação do mercado europeu de aluguel de empilhadeiras em 2025; espera-se que as unidades de célula de combustível de hidrogênio se expandam a uma CAGR de 5,33% até 2031.

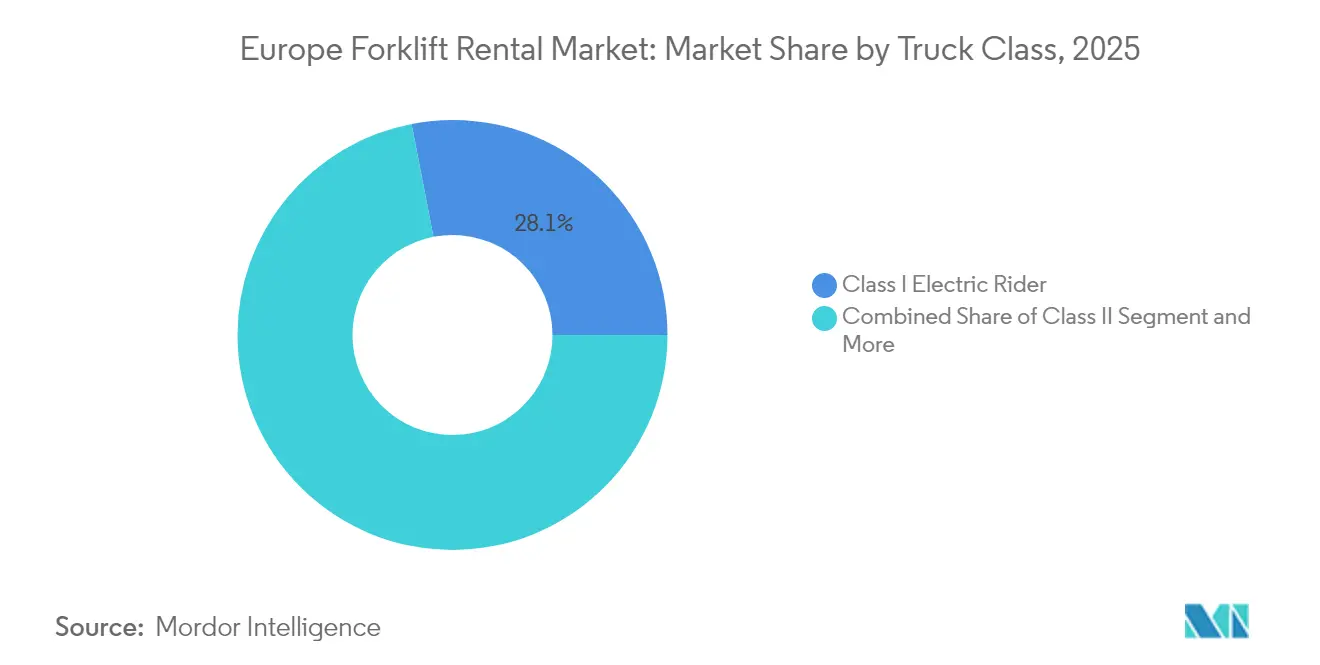

- Por classe de caminhão, os operadores elétricos de Classe I responderam por 28,05% do tamanho do mercado europeu de aluguel de empilhadeiras em 2025 e registraram uma CAGR de 5,24% até 2031.

- Por setor de uso final, armazenagem e logística comandaram 36,41% do mercado europeu de aluguel de empilhadeiras em 2025, enquanto os centros de atendimento de comércio eletrônico alcançaram a taxa de crescimento mais rápida de 5,31% de CAGR.

- Por país, a Alemanha liderou com 26,12% do mercado europeu de aluguel de empilhadeiras em 2025, enquanto a Polônia registrou a maior CAGR de 5,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Aluguel de Empilhadeiras

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão do Comércio Eletrônico | +1.2% | Alemanha, Países Baixos, Reino Unido, França — mercados centrais | Médio prazo (2 a 4 anos) |

| Migração para Modelos de OPEX | +0.9% | Europa global, mais forte nos segmentos de PME | Curto prazo (≤ 2 anos) |

| Normas Rigorosas de Emissões da UE | +0.8% | Em toda a UE, adoção antecipada nos países nórdicos | Longo prazo (≥ 4 anos) |

| Centros Logísticos Temporários | +0.6% | Corredores de construção na Alemanha, Países Baixos e Polônia | Médio prazo (2 a 4 anos) |

| Empilhadeiras Prontas para Automação | +0.4% | Alemanha, Países Baixos e países nórdicos como adotantes iniciais | Médio prazo (2 a 4 anos) |

| Necessidade de Gestão da Flexibilidade Operacional | +0.3% | Em toda a Europa, mais forte no varejo e no comércio eletrônico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão do Comércio Eletrônico Aumenta a Demanda por Aluguel de Empilhadeiras em Armazéns

O investimento recorde em infraestrutura de atendimento na Europa impulsiona uma demanda sustentada por capacidade flexível de empilhadeiras. O centro automatizado do Otto Group na Polônia ilustra como os operadores necessitam de caminhões especializados durante a fase de implantação sem se comprometer com frotas permanentes [1]"Novo Centro de Atendimento na Polônia," Otto Group, otto.de . Em 2024, os incorporadores estabeleceram um recorde ao entregar uma quantidade substancial de espaço logístico, com uma parcela significativa destinada ao comércio eletrônico. Esse crescimento na logística do comércio eletrônico não apenas intensificou a demanda, mas também estabeleceu necessidades de equipamentos que devem perdurar muito além da estabilização da ocupação. Os fornecedores de aluguel, em resposta, expandiram rapidamente suas frotas, assumindo os riscos tecnológicos para clientes que priorizam as métricas essenciais de atendimento. À medida que as empresas de comércio eletrônico ampliam sua presença em cidades regionais, os depósitos locais recorrem cada vez mais a aluguéis de curto prazo para gerenciar seus padrões variáveis de movimentação. Enquanto isso, as metas de entrega no mesmo dia e no dia seguinte intensificaram as flutuações de volume, levando a picos consideráveis de aluguel durante as temporadas de maior demanda.

Migração para Modelos de OPEX para Evitar Elevado CAPEX

As equipes financeiras europeias estão adotando cada vez mais estratégias de equipamentos fora do balanço patrimonial para proteger a liquidez e os índices de alavancagem essenciais. O KION Group revelou que, nos últimos anos, uma parcela significativa das transações de caminhões industriais envolveu aluguéis ou arrendamentos, representando um aumento notável em comparação com períodos anteriores. Os diretores financeiros, às voltas com o aumento dos custos de captação e as incertezas macroeconômicas, são atraídos pela previsibilidade das mensalidades. Para as PME, os serviços de manutenção integrados são particularmente atrativos, dado o seu limitado recursos internos de gestão de frotas. Enquanto isso, as multinacionais que se aventuram em novos mercados da UE preferem contratos de aluguel que possam ser rapidamente ampliados ou encerrados, alinhando-se à cristalização da demanda local. Essa estratégia está em consonância com as regras de contabilidade de arrendamentos da IFRS 16, que permitem que muitos aluguéis de curto prazo sejam tratados como arrendamentos operacionais, preservando assim a flexibilidade na alocação de capital.

Normas Rigorosas de Emissões da UE Impulsionam o Aluguel de Empilhadeiras Elétricas

O Regulamento de Infraestrutura para Combustíveis Alternativos exige a instalação generalizada de instalações de carregamento até 2025, enquanto o Regulamento de Máquinas Móveis Não Rodoviárias elimina progressivamente os motores a diesel legados. Fabricantes como a BMW testam empilhadeiras de célula de combustível de hidrogênio por meio de programas de aluguel para validar o desempenho antes da conversão completa. As empresas de aluguel arcam com os custos iniciais de baterias ou células de combustível, permitindo que os usuários finais permaneçam em conformidade sem temer mudanças tecnológicas rápidas. Os mercados nórdicos avançam mais cedo, impulsionados pela abundância de energia renovável e pelas rigorosas leis de qualidade do ar nos locais de trabalho. Os protocolos de segurança ISO 3691-4:2023 para caminhões autônomos adicionam complexidade que os especialistas em aluguel gerenciam em escala, aprimorando sua proposta de valor.

Centros Logísticos Temporários para Projetos de Construção Modular

Os empreiteiros europeus implantam pátios de montagem temporários que exigem movimentação intensiva de materiais por 6 a 18 meses. Um canteiro de obras de habitação modular típico na Alemanha pode alugar 20 empilhadeiras para carregar painéis pré-fabricados antes que as unidades sejam transportadas para os locais definitivos. A economia do aluguel supera a da propriedade porque a utilização normalmente cai acentuadamente após a conclusão da construção no local. Os fornecedores de frotas oferecem opções para terrenos acidentados e garras especializadas projetadas especificamente para módulos pré-fabricados, mitigando assim o risco de inventário ocioso para os construtores. A crescente escassez de mão de obra na Europa Ocidental leva os empreiteiros a ambientes de fábrica controlados, reforçando o ciclo de demanda por equipamentos de curta duração e alta intensidade. Os gastos com construção em métodos modulares aumentaram um quinto em 2024, criando um pipeline previsível para aluguéis de curto prazo [2]"Previsões do Mercado de Construção Europeu," Euroconstruct, euroconstruct.org .

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Oferta Abundante de Empilhadeiras Usadas a Baixo Custo | -0.7% | Alemanha e Reino Unido — mercados com frotas maduras | Curto prazo (≤ 2 anos) |

| Elevado Custo de Manutenção ao Longo do Ciclo de Vida | -0.5% | Em toda a Europa, agudo nos segmentos sensíveis a custos | Médio prazo (2 a 4 anos) |

| Gargalos na Reciclagem de Baterias Limitam o Crescimento da Frota Elétrica | -0.4% | Em toda a UE, agudo na Alemanha e nos Países Baixos | Longo prazo (≥ 4 anos) |

| Aumento dos Prêmios de Seguro | -0.3% | Alemanha, Países Baixos e mercados nórdicos de automação antecipada | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Oferta Abundante de Empilhadeiras Usadas a Baixo Custo

As atualizações de frotas para novas unidades elétricas liberaram grandes volumes de caminhões mais antigos no mercado secundário em 2024, expandindo o estoque de usados em um quinto nas principais economias [3]"Tendências do Mercado de Equipamentos Usados 2024," Jungheinrich, jungheinrich.com . Operadores com demanda estável optam por comprar unidades com três anos de uso, alcançando um custo de vida útil menor do que o dos aluguéis de curto prazo. O financiamento facilitado por bancos regionais apoia essas aquisições, especialmente para armazéns de gestão familiar que priorizam a contenção de custos e a eficiência. As empresas de aluguel respondem enfatizando o tempo de atividade dos serviços, a certificação de segurança e a telemetria, em vez de entrar em uma corrida para o fundo nas tarifas diárias. No entanto, a diferença de preço entre a propriedade de usados e os aluguéis premium reduz a margem de manobra, forçando maior eficiência na utilização da frota.

Elevado Custo de Manutenção ao Longo do Ciclo de Vida de Frotas de Aluguel Envelhecidas

Os ciclos de uso intensivo elevaram a utilização das frotas de aluguel a níveis elevados, levando ao desgaste acelerado de componentes, especialmente quando comparado às frotas de propriedade privada. Com o tempo, a substituição de baterias de íons de lítio pode representar uma parcela significativa do custo original do veículo. Sob os mandatos de reciclagem da UE, taxas adicionais são cobradas pelo transporte e descarte seguros de baterias, em conformidade com as regras ADR. A inflação crescente no preço de peças de reposição está comprimindo as margens operacionais, levando os proprietários de frotas a encurtar os ciclos de substituição ou a aumentar as tarifas de aluguel. Os clientes, sensíveis aos custos globais, podem reverter para a propriedade se os prêmios de aluguel superarem os encargos de financiamento. Essa mudança representa uma ameaça ao impulso de crescimento, especialmente se a inflação de manutenção permanecer sem controle.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade de Carga: Unidades Compactas Dominam os Fluxos de Trabalho Internos

Os modelos com menos de 3,5 toneladas responderam por 44,58% da participação do mercado europeu de aluguel de empilhadeiras em 2025 e registraram a maior CAGR de 5,25% até 2031. O segmento é adequado para armazéns de corredor estreito, onde a manobrabilidade supera a força bruta de elevação. Os operadores de comércio eletrônico armazenam milhares de SKUs em estantes de alta densidade, exigindo caminhões ágeis que girem em espaços reduzidos. Os tamanhos compactos de chassi também se integram facilmente com softwares de navegação emergentes, reduzindo as barreiras para retrofits autônomos. A faixa de capacidade média de 3,6 a 10 toneladas atende a depósitos de madeira, depósitos de metal e locais de montagem ao ar livre, mas seu crescimento é mais lento, pois a indústria pesada permanece relativamente estagnada. As unidades acima de 10 toneladas atendem a portos e siderúrgicas, mantendo uma demanda de nicho, porém estável, devido às necessidades de acessórios especializados.

Os fornecedores de aluguel priorizam modelos elétricos compactos porque a rápida mudança tecnológica encurta sua vida econômica, tornando o pagamento por uso mais racional para clientes que desejam os mais recentes recursos de eficiência energética e segurança. A colaboração da Toyota Material Handling Europe com a Gideon em kits autônomos exemplifica o foco do fornecedor nessas unidades menores, onde a integração de sensores é mais simples e os balanços de peso se alinham com a arquitetura das baterias. As empilhadeiras compactas também se beneficiam da queda nos custos das baterias de íons de lítio, permitindo operação em múltiplos turnos sem a necessidade de troca de baterias. À medida que os armazéns adicionam mezaninos e layouts de micro-atendimento, a demanda por operadores de baixa capacidade continua a crescer, reforçando a liderança dessa classe no mercado europeu de aluguel de empilhadeiras.

Por Duração do Aluguel: A Flexibilidade de Curto Prazo Sustenta a Estratégia

Os contratos de curto prazo capturaram 57,08% da participação do mercado europeu de aluguel de empilhadeiras em 2025 e registraram uma CAGR de 5,27% até 2031. As empresas que enfrentam volatilidade de demanda frequentemente bloqueiam equipamentos por semanas ou meses, em vez de blocos de vários anos. Esse padrão se intensificou após as perturbações da pandemia, que demonstraram o valor das estruturas de custo variável que podem ser reduzidas durante as recessões. Os acordos de longo prazo continuam relevantes para fluxos de produção previsíveis que se beneficiam de manutenção integrada e tempo de atividade garantido; no entanto, crescem mais lentamente à medida que a incerteza macroeconômica persiste.

As empresas de aluguel expandem sua presença geográfica para atender a solicitações de última hora. As aquisições da Kiloutou da ToolQuick, Liftisa e Gloobal na Espanha ampliaram a densidade de filiais, permitindo que os clientes obtenham equipamentos em até 24 horas em toda a Península Ibérica. Os portais digitais agora cotam tarifas em tempo real, permitindo que os gerentes de logística alinhem as quantidades de empilhadeiras com as previsões semanais de encomendas. A tendência se alinha com o agendamento de trabalho por turnos e os algoritmos dinâmicos de alocação de espaço, que maximizam a produtividade quando os ativos de movimentação de materiais são dimensionados em paralelo. À medida que os projetos-piloto de automação proliferam, as empresas testam equipamentos sob contratos de curto prazo antes de se comprometer com o redesenho permanente do sistema, reforçando o domínio dos aluguéis de curto prazo no mercado europeu de aluguel de empilhadeiras.

Por Fonte de Energia: Elétrico Lidera enquanto o Hidrogênio Ganha Terreno

As empilhadeiras elétricas asseguraram 62,74% da participação de mercado em 2025, refletindo as rígidas normas de emissões internas e a maturidade da tecnologia de baterias. Os avanços na química de íons de lítio proporcionam autonomia para um turno completo com carregamento de oportunidade, eliminando as trocas de bateria no meio do dia e liberando espaço no piso do armazém antes reservado para pacotes sobressalentes. A telemetria integrada permite que as empresas de aluguel monitorem os ciclos de carga remotamente, otimizando a rotação da frota e prolongando a vida útil das baterias.

Os modelos de célula de combustível de hidrogênio figuram como a classe de energia de crescimento mais rápido, com uma CAGR de 5,33% até 2031, atendendo a aplicações que exigem operação 24 horas por dia, 7 dias por semana, sem longas janelas de recarga. Os testes da Toyota Material Handling com o especialista em cadeia de frio STEF demonstram como o hidrogênio é adequado para ambientes abaixo de zero, onde o desempenho das baterias se degrada. A Linde e a Plug Power colaboram em estações de reabastecimento modulares que os fornecedores de aluguel podem realocar conforme as necessidades dos clientes evoluem. Os caminhões de combustão interna movidos a diesel ou GLP continuam populares em terrenos acidentados, embora se espere que sua participação diminua à medida que a UE aperta os limites de CO₂. Os sistemas híbridos fornecem uma ponte para os usuários que aguardam o desenvolvimento de uma infraestrutura completa de hidrogênio. No entanto, a maior parte do capital de crescimento é direcionada para tecnologias de bateria e célula de combustível, remodelando o mix de frotas no mercado europeu de aluguel de empilhadeiras.

Por Classe de Caminhão: Classe I – Operador Elétrico Ancora a Automação de Armazéns

Os caminhões operadores elétricos de Classe I geraram 28,05% do tamanho do mercado europeu de aluguel de empilhadeiras em 2025 e alcançaram uma CAGR de 5,24% até 2031. Sua posição decorre do equilíbrio de carga ideal, cabines ergonômicas e compatibilidade com operação manual e sem motorista. Os caminhões de corredor estreito de Classe II complementam as estratégias de automação ao atender ao armazenamento em prateleiras altas, enquanto os movimentadores de paletes de Classe III lidam com as tarefas do último metro. As unidades de combustão interna de Classe IV e V mantêm funções em pátios e plantas de fabricação, mas enfrentam substituição à medida que a tecnologia de baterias amplia a capacidade de elevação.

Os fabricantes de equipamentos originais incorporam hardware de uso duplo, permitindo que o mesmo chassi opere no modo manual ou autônomo, o que atrai locatários que esperam a reutilização de equipamentos em múltiplas atribuições. O conjunto de navegação KANIS da KION tem como alvo as plataformas de operadores para acelerar a implantação de projetos-piloto automatizados em armazéns existentes. Os especialistas em aluguel pré-carregam scanners de laser de segurança e lógica em conformidade com a ISO 3691-4, permitindo que os clientes ativem a autonomia por meio de uma licença de software em vez de incorrer em novos gastos de capital. Essa abordagem plug-and-play melhora a utilização ao permitir que os caminhões rotem entre contratos convencionais e de alta tecnologia, reforçando assim a centralidade dos operadores de Classe I no mercado europeu de aluguel de empilhadeiras.

Por Setor de Uso Final: O Comércio Eletrônico Remodela as Normas de Movimentação de Materiais

Armazenagem e logística responderam por 36,41% da receita de mercado de 2025, sustentadas pela adição de mais de 30 milhões de metros quadrados de novos centros de distribuição desde 2022. Projeta-se que o atendimento de comércio eletrônico registre a maior CAGR de 5,31% até 2031, à medida que a penetração online aumenta no sul e no leste da Europa. Os locais de atendimento exigem aceleração rápida, raio de giro reduzido e sistemas avançados de assistência ao operador para gerenciar altos volumes de pedidos por hora.

A construção mantém uma base sólida de aluguel por meio de projetos de construção modular, onde telehandlers para terrenos acidentados e caminhões de capacidade média carregam paredes pré-fabricadas. As plantas automotivas exigem frotas mistas que lidam com componentes de entrada e motores acabados, enquanto as empresas de alimentos e bebidas priorizam revestimentos higiênicos e eletrônicos resistentes à condensação. O setor farmacêutico adota pacotes de íons de lítio em conformidade com a cadeia de frio para proteger a integridade do produto. Cada segmento vertical impõe padrões exclusivos de acessórios e segurança, incentivando os clientes a terceirizar a configuração de frotas no mercado europeu de aluguel de empilhadeiras em vez de manter inventários internos diversificados.

Análise Geográfica

A Alemanha deteve 26,12% da receita de 2025, aproveitando uma densa rede de fornecedores de primeiro nível e centros de bens de consumo. A construção de armazéns em torno de Berlim, Hamburgo e Munique continuou apesar dos dados macroeconômicos fracos, impulsionada pelo varejo omnicanal e por projetos sob medida para empresas de logística terceirizada. Os locatários locais enfatizam o tempo de atividade e os recursos avançados de segurança, pagando prêmios por telemetria e manutenção preditiva. As regulamentações ambientais promovem a substituição de caminhões de pátio a diesel por alternativas elétricas, criando ciclos recorrentes de atualização que estabilizam a demanda mesmo em anos de crescimento econômico lento.

A Polônia registra a CAGR mais rápida de 5,28% até 2031, beneficiando-se da relocalização da produção e de pipelines recordes de imóveis logísticos em Łódź, Poznań e na região industrial da Alta Silésia. Os fabricantes internacionais que realocam a produção da Ásia para a Europa Central frequentemente recorrem a fornecedores de aluguel para frotas escaláveis antes que suas previsões de volume sejam finalizadas. As empresas de logística terceirizada domésticas preferem o aluguel para contornar os desembolsos de capital enquanto perseguem o rápido crescimento do comércio eletrônico. Os subsídios da UE para infraestrutura de combustíveis alternativos aceleram a adoção de equipamentos a bateria e hidrogênio, aprimorando o mix tecnológico disponível para os locatários poloneses.

Os Países Baixos, a França, a Itália, a Espanha, a Bélgica e os países nórdicos contribuem coletivamente com uma parcela significativa da receita do mercado europeu de aluguel de empilhadeiras. Os portos holandeses ancoram aluguéis especializados de elevação pesada, enquanto a França combina clientes industriais tradicionais com o crescente atendimento de mercearia online. Os setores de moda e automotivo da Itália impulsionam picos sazonais que se adequam a contratos de curto prazo. A retomada da infraestrutura na Espanha impulsiona a demanda por telehandlers, enquanto os países nórdicos asseguram contratos voltados para a sustentabilidade para frotas de emissão zero. Cada geografia requer níveis de serviço e composição de frota personalizados, mas as plataformas digitais unificadas permitem que os principais players compartilhem ativos entre fronteiras e maximizem a utilização.

Cenário Competitivo

A concorrência equilibra os braços financeiros dos fabricantes de equipamentos originais globais com especialistas ágeis em aluguel puro, resultando em um campo moderadamente concentrado. KION, Toyota Material Handling e Jungheinrich integram fabricação, financiamento e pós-venda em propostas de aluguel completas que atraem clientes corporativos. Empresas independentes, como Boels, Kiloutou e TVH, se diferenciam por sua resposta rápida e frotas multimarca. A transação Boels-Riwal em junho de 2024 expandiu o portfólio da Boels além dos equipamentos de construção para nichos de movimentação de materiais, reforçando o potencial de venda cruzada para clientes conjuntos em 13 países.

A escala importa à medida que a eletrificação aumenta a intensidade de capital. Os principais players investem em pacotes de íons de lítio, gateways de telemetria e reabastecimento de hidrogênio para entregar frotas em conformidade antes que rivais menores possam financiar atualizações. Os portais de telemetria rastreiam a utilização e o estado de carga em tempo real, apoiando a manutenção preditiva que reduz as penalidades de tempo de inatividade nos acordos de nível de serviço. As competências tecnológicas formam novos fossos competitivos porque a certificação ISO 3691-4, os protocolos de segurança cibernética e a integração com sistemas de gestão de armazéns excedem as capacidades de operadores locais fragmentados.

A consolidação deve continuar à medida que as taxas de juros baixas sobre financiamento verde, embora mais altas do que os níveis anteriores a 2023, ainda favorecem estratégias intensivas em ativos. As aquisições transfronteiriças oferecem escala imediata em mercados da Europa Central pouco atendidos, onde a expansão orgânica de filiais pode levar anos. Simultaneamente, os fabricantes de equipamentos originais avaliam se os aluguéis diretos canibalizam as vendas dos revendedores, levando alguns a buscar investimentos minoritários em locadores especializados em vez da internalização completa. A corrida para fornecer unidades de hidrogênio e operadores autônomos até 2027 separará ainda mais os inovadores dos retardatários no mercado europeu de aluguel de empilhadeiras.

Líderes do Setor Europeu de Aluguel de Empilhadeiras

STILL GmbH

Linde Material Handling

Jungheinrich AG

Riwal

Crown Equipment

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2024: A Boels concluiu sua aquisição de EUR 314 milhões (USD 343 milhões) da Riwal, criando a maior frota europeia de plataformas de trabalho aéreo e aluguel de movimentação de materiais, com mais de 20.000 unidades em 65 filiais em 13 países.

- Fevereiro de 2024: A Toyota Material Handling Europe firmou parceria com a Gideon para incorporar software de navegação autônoma nas empilhadeiras Toyota, com foco em centros de distribuição de varejo em toda a região.

Escopo do Relatório do Mercado Europeu de Aluguel de Empilhadeiras

O mercado de aluguel de empilhadeiras é segmentado por tipo de carga (3,5 toneladas, 10 toneladas e acima de 10 toneladas), tipo de fonte de energia (motor de combustão interna (MCI), elétrico), tipo de uso final (construção, automotivo, aeroespacial e defesa, armazém e logística e outros tipos de uso final) e por país (Alemanha, Reino Unido, França, Itália, Espanha, Restante da Europa).

O relatório oferece o tamanho e a previsão do mercado de aluguel de empilhadeiras em valor (USD bilhões) para todos os segmentos acima.

| Menos de 3,5 T |

| 3,6 – 10 T |

| Mais de 10 T |

| Curto Prazo |

| Longo Prazo |

| Elétrico |

| Combustão Interna (Diesel/GLP) |

| Híbrido / Hidrogênio |

| Classe I – Operador Elétrico |

| Classe II – Corredor Estreito |

| Classe III – Elétrico Manual |

| Classe IV – MCI com Amortecedor |

| Classe V – MCI com Pneu Pneumático |

| Armazenagem & Logística |

| Construção |

| Automotivo |

| Alimentos & Bebidas |

| Aeroespacial & Defesa |

| Varejo |

| Farmacêutico |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Bélgica |

| Suécia |

| Dinamarca |

| Restante da Europa |

| Por Capacidade de Carga | Menos de 3,5 T |

| 3,6 – 10 T | |

| Mais de 10 T | |

| Por Duração do Aluguel | Curto Prazo |

| Longo Prazo | |

| Por Fonte de Energia | Elétrico |

| Combustão Interna (Diesel/GLP) | |

| Híbrido / Hidrogênio | |

| Por Classe de Caminhão | Classe I – Operador Elétrico |

| Classe II – Corredor Estreito | |

| Classe III – Elétrico Manual | |

| Classe IV – MCI com Amortecedor | |

| Classe V – MCI com Pneu Pneumático | |

| Por Setor de Uso Final | Armazenagem & Logística |

| Construção | |

| Automotivo | |

| Alimentos & Bebidas | |

| Aeroespacial & Defesa | |

| Varejo | |

| Farmacêutico | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Bélgica | |

| Suécia | |

| Dinamarca | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado europeu de aluguel de empilhadeiras em 2026?

O tamanho do mercado europeu de aluguel de empilhadeiras é de USD 3,69 bilhões em 2026 e projeta-se que alcance USD 4,74 bilhões até 2031.

Qual segmento de capacidade de carga cresce mais rapidamente nos aluguéis europeus?

Espera-se que as empilhadeiras com menos de 3,5 toneladas cresçam a uma CAGR de 5,25% até 2031, principalmente devido à sua adequação para armazéns de corredor estreito.

Por que os contratos de aluguel de curto prazo são populares?

Os aluguéis de curto prazo permitem que as empresas alinhem a oferta de empilhadeiras com a demanda volátil, evitando a depreciação fixa durante períodos de baixa atividade e permitindo uma rápida expansão durante os picos sazonais.

Qual tecnologia de energia está ganhando mais impulso?

Projeta-se que as células de combustível de hidrogênio registrem a maior CAGR de 5,33% até 2031, especialmente em aplicações de armazenamento a frio e de múltiplos turnos que exigem reabastecimento rápido.

O que impulsiona o crescimento do aluguel de empilhadeiras na Polônia?

Espera-se que a relocalização da produção, a rápida construção de armazéns e o financiamento da UE para logística verde criem uma CAGR de 5,28% para o mercado polonês até 2031.

Como a consolidação está moldando o cenário competitivo?

Aquisições como a compra da Riwal pela Boels demonstram uma tendência em direção à economia de escala, permitindo que grandes frotas financiem a eletrificação e projetos-piloto de hidrogênio enquanto oferecem cobertura pan-europeia.

Página atualizada pela última vez em: