Tamanho e Participação do Mercado de Selantes da Austrália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

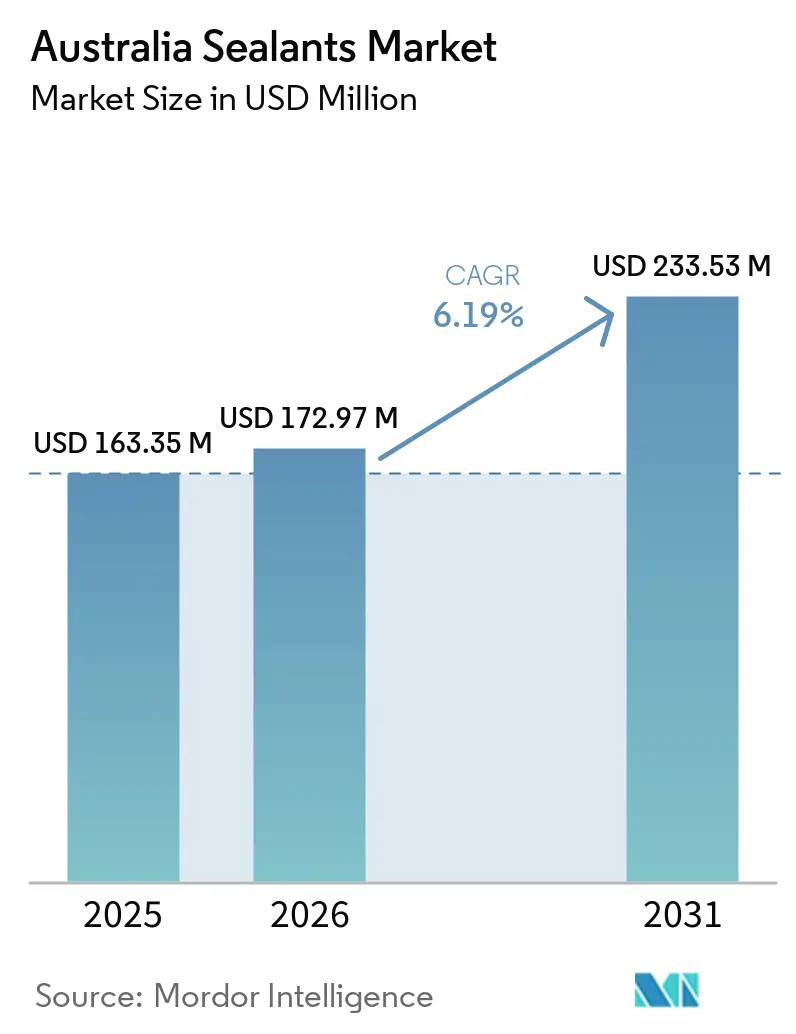

| Tamanho do mercado no ano base (2025) | 163.35 Milhões de dólares |

| Tamanho do Mercado (2026) | 172.97 Milhões de dólares |

| Tamanho do Mercado (2031) | 233.53 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.19% CAGR |

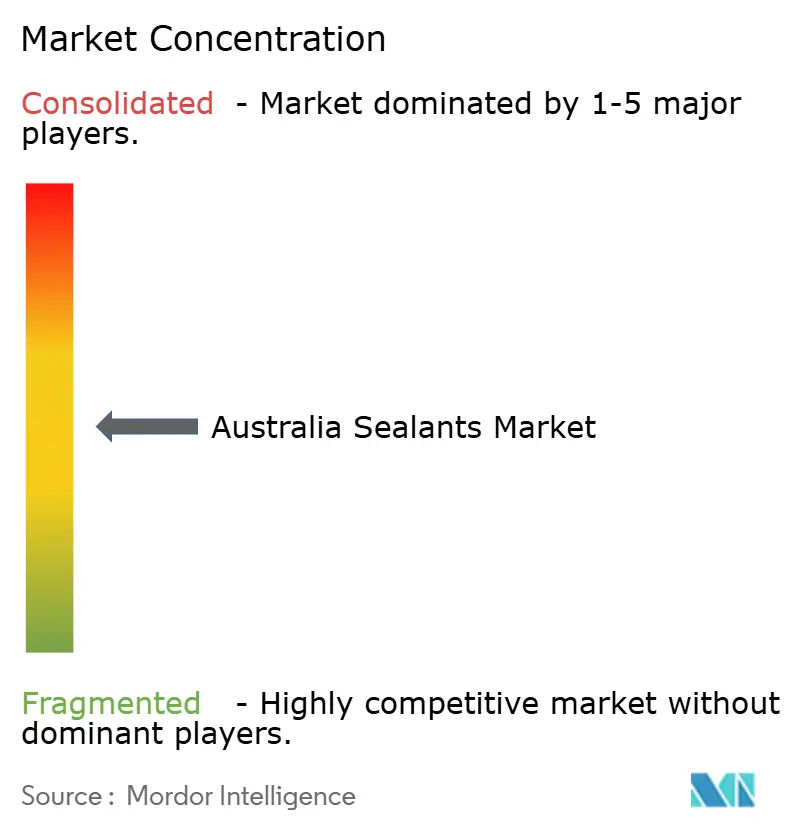

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Selantes da Austrália por Mordor Intelligence

O tamanho do Mercado de Selantes da Austrália foi avaliado em USD 163,35 milhões em 2025 e estima-se que cresça de USD 172,97 milhões em 2026 para atingir USD 233,53 milhões até 2031, a um CAGR de 6,19% durante o período de previsão (2026-2031). O mercado é moldado pelos avanços em projetos de infraestrutura pública, pela aplicação de regulamentações mais rígidas de segurança contra incêndio e eficiência energética do NCC 2025, e pela expansão das gigafábricas de baterias de lítio. O mercado também está testemunhando uma demanda crescente por produtos ambientalmente amigáveis, como selantes com baixo teor de COV e isentos de isocianatos, impulsionada pelos padrões Green Star v2.0. Além disso, o desenvolvimento de fundações para energia eólica offshore em Gippsland destaca o crescente foco na infraestrutura de energia renovável. As oportunidades no mercado estão se expandindo, particularmente na área de vedação de pacotes de baterias para veículos elétricos, que está se tornando cada vez mais crítica à medida que o setor de veículos elétricos cresce. Este segmento requer soluções de vedação inovadoras para garantir a segurança das baterias, melhorar o desempenho e aumentar a durabilidade, apresentando um potencial de crescimento significativo para os participantes do mercado. O cenário competitivo permanece moderadamente fragmentado, com empresas se esforçando para aproveitar essas oportunidades e atender às necessidades em evolução do mercado.

Principais Conclusões do Relatório

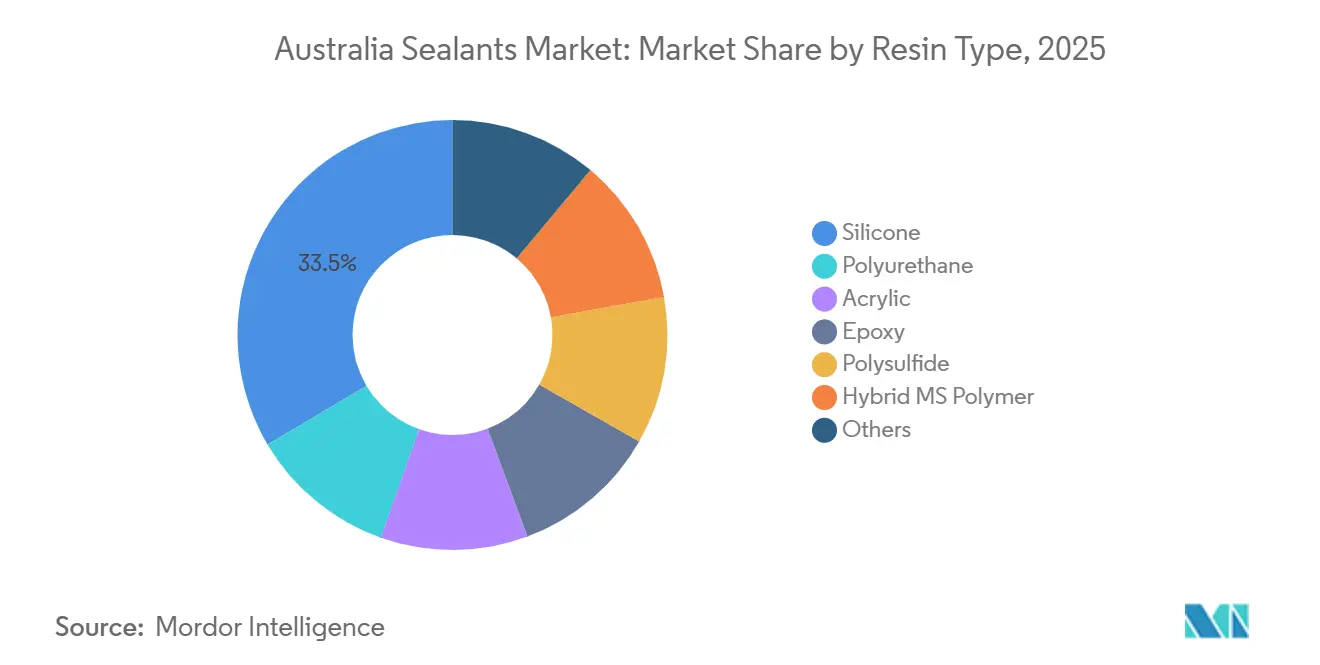

- Por tipo de resina, o silicone detinha 33,50% da participação do mercado de selantes da Austrália em 2025, enquanto o polímero MS híbrido está a caminho de registrar o maior CAGR de 7,02% até 2031.

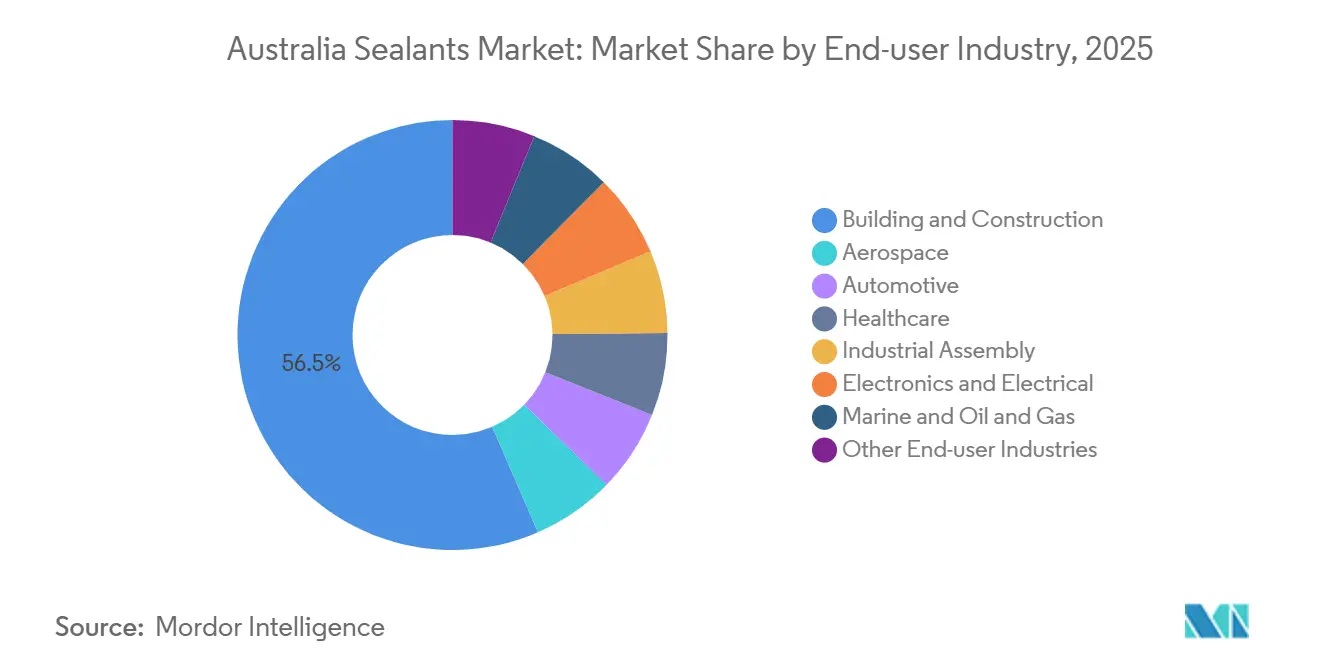

- Por setor de usuário final, construção civil representou 56,50% do tamanho do mercado de selantes da Austrália em 2025, enquanto o segmento de saúde está projetado para expandir a um CAGR de 7,31% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Selantes da Austrália

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pipeline multibilionário de infraestrutura pública | +1.2% | Nacional, NSW, VIC, QLD | Médio prazo (2-4 anos) |

| Regras mais rígidas de segurança contra incêndio e energia do NCC 2025 | +1.0% | Nacional, zonas climáticas 4-8 | Curto prazo (≤ 2 anos) |

| Expansão das gigafábricas de baterias de lítio | +0.9% | NSW, VIC, SA | Médio prazo (2-4 anos) |

| Pressão por baixo teor de COV e isenção de isocianatos pelo Green Star v2.0 | +0.7% | Projetos urbanos nacionais | Longo prazo (≥ 4 anos) |

| Fundações de energia eólica offshore em Gippsland | +0.5% | VIC, TAS | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pipeline Multibilionário de Infraestrutura Pública

O pipeline federal de AUD 120 bilhões da Austrália está redirecionando a demanda por selantes para juntas de poliuretano e polissulfeto capazes de suportar vidas úteis de projeto de 30 anos em corredores de transporte, túneis e pontes[1]Infrastructure Australia, "Auditoria de Capacidade do Mercado de Infraestrutura 2025," infrastructureaustralia.gov.au. Grandes empreendimentos como o Sydney Metro West e o Melbourne Airport Rail Link requerem químicas de cura rápida compatíveis com cronogramas de fabricação modular fora do local. Os fornecedores estão co-localizando equipes técnicas em pátios de pré-moldados para solucionar problemas de adesão antes do envio das unidades, encurtando os ciclos de comissionamento. A auditoria de 2025 da Infrastructure Australia alertou que 40% dos projetos programados enfrentam atrasos de aquisição devido à escassez de mão de obra qualificada, o que está elevando a demanda por selantes autonivelantes que reduzem o retrabalho. A onda de infraestrutura, portanto, eleva o mercado de selantes da Austrália como parceiro estratégico na mitigação de riscos de entrega de projetos.

Regras Mais Rígidas de Segurança contra Incêndio e Energia do NCC 2025 Elevam as Especificações de Desempenho

O NCC 2025 expande a vedação obrigatória contra infiltração de ar e restringe os limites de propagação de fumaça, levando os especificadores a optarem por produtos de silicone intumescente e poliuretano de baixo módulo que passam nos testes AS 1530.4[2]Conselho Australiano de Códigos de Construção, "Emenda Final do NCC 2025," abcb.gov.au. A Parte J5D7 agora codifica o uso de espumas expansivas, calafetadores ou tiras compressíveis em junções antes tratadas como discricionárias, aumentando os volumes instalados por edificação. As disposições atualizadas de impermeabilização em consulta pública adicionam requisitos de certificação de terceiros, o que favorece formuladores multinacionais com laboratórios credenciados. Marcas regionais menores sem infraestrutura de testes correm o risco de perder participação orientada por especificações, acelerando a consolidação dentro do mercado de selantes da Austrália.

Expansão das Gigafábricas de Baterias de Lítio que Necessitam de Juntas Resistentes a Produtos Químicos

As plantas de células da AGL em Tomago e da Recharge Industries em Geelong criaram um nicho para selantes que resistem à exposição a eletrólitos e à ativação de supressão de incêndio. Espumas de poliuretano de dois componentes vedam os invólucros das baterias, enquanto materiais de interface térmica com óxido de alumínio atingem condutividades acima de 1,5 W/m·K em conformidade com os briefings técnicos da 3M. As janelas de cura devem se alinhar com os ciclos de dispensação automatizada em menos de 60 segundos, promovendo parcerias de codesenvolvimento entre formuladores e fabricantes de células. O mercado de selantes da Austrália, portanto, ganha um fluxo de alta margem e baixo volume vinculado ao roteiro nacional de fabricação de baterias.

Pressão por Baixo Teor de COV e Isenção de Isocianatos pelos Créditos Green Star v2.0

O Conselho de Construção Verde da Austrália concede pontos para selantes certificados pelo GECA com limite de 95 g/L de COV e isentos de isocianatos e ftalatos. O Duram Resiflex Hybrid, lançado em 2024, ilustra o apelo do polímero MS híbrido ao oferecer mais de 400% de alongamento sem risco de monômero residual. Desenvolvimentos comerciais premium estão cada vez mais exigindo especificações de baixo teor de COV em documentos de licitação, excluindo fornecedores não certificados de contratos de alto valor. Este sinal regulatório impulsiona o mercado de selantes da Austrália em direção a formulações sustentáveis, ao mesmo tempo em que divide as cadeias de suprimentos entre segmentos premium e sensíveis ao custo.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço de importação de polímero de silicone do Nordeste Asiático | -0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Escassez de aplicadores qualificados inflacionando custos e prazos | -0.6% | Nacional, metrô de NSW e VIC | Médio prazo (2-4 anos) |

| Fitas e gaxetas avançadas canibalizando a demanda por selantes úmidos de fachada | -0.4% | Construção comercial nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Importação de Polímero de Silicone do Nordeste Asiático

A Austrália importa mais de 70% de sua matéria-prima de silicone da China, Japão e Coreia do Sul. As reduções de produção em Shandong e Zhejiang no final de 2025 restringiram a oferta e elevaram os preços à vista, comprimindo as margens dos distribuidores porque muitos contratos de construção têm preços fixos. Sem capacidade local de polímero de silicone, os distribuidores recorrem a estoques de inventário que sobrecarregam o capital de giro. Comerciantes menores, portanto, saem da categoria de silicone, freando o crescimento de curto prazo do mercado de selantes da Austrália, ao mesmo tempo em que potencialmente ampliam as margens para os participantes restantes quando a estabilidade retornar.

Escassez de Aplicadores Qualificados Inflacionando Custos e Prazos de Instalação

A Master Builders Australia projeta um déficit de mão de obra na construção de até 116.700 trabalhadores até 2027, com os ofícios de vedação de fachadas entre os mais desabastecidos. As taxas de mão de obra para aplicadores qualificados em Sydney e Melbourne subiram de 15% a 20% durante 2025, elevando os custos instalados e prolongando os cronogramas dos projetos. Os contratantes estão especificando cada vez mais híbridos autonivelantes ou de cura rápida que exigem menos habilidade de acabamento, mas esses produtos acrescentam de 10% a 15% aos custos de materiais. A lacuna de mão de obra, portanto, corrói a vantagem de custo que antes favorecia os selantes úmidos, um obstáculo estrutural para o mercado de selantes da Austrália.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Polímero MS Híbrido Ganha Terreno sobre o Silicone

Os produtos de polímero MS híbrido estão projetados para expandir a um CAGR de 7,02% durante 2026-2031, superando o silicone e o poliuretano à medida que os especificadores buscam soluções isentas de isocianatos e de baixo odor que garantam pontos Green Star v2.0. O segmento se beneficia de tempos de formação de película de 60 minutos e pintabilidade em quatro horas, atributos valorizados em projetos de execução rápida. O silicone reteve 33,50% da participação do mercado de selantes da Austrália em 2025 porque sua faixa de serviço de -50 °C a +250 °C é indispensável em ambientes de fachada, marítimo e industrial. O Sika Sikasil Marine e o Sikaflex-295 UV ilustram a inovação contínua para manter a relevância competitiva. O poliuretano domina as juntas de alto movimento em infraestrutura e automotivo devido à adesão superior ao concreto, aço e compósitos. O acrílico atende a trabalhos internos sensíveis ao preço, enquanto o polissulfeto e o epóxi mantêm funções de nicho em aplicações resistentes a combustíveis e produtos químicos. A ciência dos materiais, portanto, reordena as prioridades dentro do mercado de selantes da Austrália à medida que sustentabilidade, velocidade de cura e adesão versátil definem as fórmulas vencedoras.

A ascensão do polímero MS híbrido se alinha com as consultas de impermeabilização do NCC 2025 que direcionam os especificadores a produtos validados sob AS/NZS 4020 para contato com água potável. O Duram Resiflex Hybrid oferece mais de 400% de alongamento sem silicones ou isocianatos, atendendo a esses requisitos enquanto permite pintura no mesmo dia. A linha híbrida da Adheseal reduz o tempo de formação de película em comparação com poliuretanos à base de solvente, reduzindo o tempo de inatividade em montagens modulares. O tamanho do mercado de selantes da Austrália para híbridos, portanto, crescerá rapidamente em torres comerciais, hospitais e instalações de sala limpa, enquanto o silicone continua a ancorar nichos marítimos e de alta temperatura.

Por Setor de Usuário Final: Saúde Lidera o Crescimento, Construção Mantém Escala

Construção civil representou 56,50% da demanda de 2025 devido ao programa de infraestrutura de AUD 120 bilhões e aos mandatos de vedação do NCC. Compostos de juntas de poliuretano e polímero MS híbrido dominam fachadas, painéis pré-moldados e membranas de impermeabilização, com silicones intumescentes certificados integrando montagens com classificação de resistência ao fogo. Automotivo e montagem industrial acrescentam impulso por meio da vedação de pacotes de baterias para veículos elétricos nas plantas da AGL em Tomago e da Recharge Industries em Geelong, onde materiais de interface térmica e espumas de invólucro mitigam riscos de fuga térmica.

O setor de saúde está previsto para registrar o CAGR mais rápido de 7,31% até 2031, estimulado pelo Plano de Resgate Hospitalar de Queensland e pelo início das obras do Novo Hospital de Coomera com 600 leitos no final de 2026. Os projetos hospitalares especificam silicones antimicrobianos e híbridos certificados pelo GECA compatíveis com os objetivos de qualidade do ar interno. Marítimo e petróleo e gás, vinculados às fundações de energia eólica offshore em Gippsland, utilizam produtos de polissulfeto e poliuretano aprovados pela IMO para interfaces de monoestacas. Os segmentos de eletrônica e elétrica aproveitam os materiais de interface térmica de alta carga das tecnologias de baterias para vedar módulos solares e eletrônica de potência. Essa diversidade ancora a estabilidade de longo prazo do tamanho do mercado de selantes da Austrália, ao mesmo tempo em que concentra crescimento acima da média no setor de saúde.

Análise Geográfica

Nova Gales do Sul, Victoria e Queensland respondem coletivamente pela maior parte do consumo nacional, refletindo sua dominância em construção, infraestrutura e atividade manufatureira. O Sydney Metro West e o WestConnex em Nova Gales do Sul impulsionam a adoção de poliuretano e polímero MS híbrido em revestimentos de túneis e juntas de expansão de pontes. O Melbourne Airport Rail Link de Victoria e a zona de energia eólica offshore de Gippsland criam demanda por poliuretano e polissulfeto de grau marítimo para fundações de monoestacas e subestações offshore. O Plano de Resgate Hospitalar de Queensland direciona silicone antimicrobiano e híbridos compatíveis com água potável para novas instalações de internação, como o Hospital de Coomera.

A Austrália do Sul ganha relevância por meio de clusters de fabricação de baterias de lítio e ativos de energia renovável, enquanto as indústrias de mineração e GNL da Austrália Ocidental requerem epóxis resistentes a produtos químicos e silicones de alta temperatura para infraestrutura de processamento. A atividade de energia eólica offshore e aquicultura da Tasmânia sustenta uma demanda pequena, porém de alta especificação, por selantes de grau marítimo. As disposições de eficiência energética do NCC 2025 se aplicam de forma mais rigorosa às zonas climáticas 4-8, abrangendo Victoria, Tasmânia e regiões do interior, orientando assim o desenvolvimento de produtos em direção a características de desempenho em climas frios. Essa divergência geográfica molda as estratégias de formulação e distribuição em todo o mercado de selantes da Austrália.

Cenário Competitivo

O mercado de selantes da Austrália é moderadamente fragmentado, com players globais utilizando laboratórios credenciados e equipes de serviço técnico para conquistar contratos intensivos em especificações. A parceria digital da Sika em 2026 com a Giatec incorpora sensores de IoT em concretagens, permitindo que os contratantes monitorem a cura e programem a vedação de juntas com precisão preditiva. A aquisição da ATP Adhesives pela Henkel em março de 2026 amplia seu portfólio de poliuretano e acrílico, sinalizando consolidação estratégica.

Oportunidades de espaço em branco surgem na vedação de pacotes de baterias para veículos elétricos, onde compostos de invólucro resistentes ao fogo comandam prêmios de preço de 30% a 50%. O revestimento intumescente F1ER da Temprotex, aprovado em janeiro de 2025 para proteção contra incêndio SFI 54.1, captura esse nicho. O dispersante ORTEGOL DA 801 da Evonik permite materiais de interface térmica de poliuretano com 90% de cargas de enchimento, aliviando os gargalos de condutividade térmica. A intensidade competitiva permanece mais elevada nas linhas de poliuretano e acrílico de commodities para construção, enquanto os segmentos de saúde e baterias oferecem espaço de margem para entrantes tecnologicamente avançados dentro do mercado de selantes da Austrália.

Líderes do Setor de Selantes da Austrália

Henkel AG & Co. KGaA

Sika AG

Dow

RPM International Inc.

Fosroc, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Henkel concluiu a aquisição da ATP Adhesives após a aprovação da Comissão Australiana de Concorrência e Consumidor, expandindo as ofertas de poliuretano e acrílico para aplicações de fachada e industrial na Austrália e Nova Zelândia.

- Março de 2026: A Sika formou uma parceria digital com a Giatec para integrar sensores de monitoramento de concreto em contratos de materiais de construção, possibilitando manutenção preditiva para instalações de selantes em projetos de infraestrutura.

Escopo do Relatório do Mercado de Selantes da Austrália

Os selantes são materiais elastoméricos usados para preencher lacunas, juntas ou fissuras, impedindo a passagem de água, ar, poeira e fluidos. Amplamente aplicados nos setores de construção e industrial, garantem impermeabilização e flexibilidade estrutural em edificações, janelas, componentes automotivos e eletrodomésticos.

O mercado de selantes da Austrália é segmentado por tipo de resina e setor de usuário final. Por tipo de resina, o mercado é segmentado em silicone, poliuretano, acrílico, epóxi, polissulfeto, polímero MS híbrido e outros. Por setor de usuário final, o mercado é segmentado em aeroespacial, automotivo, construção civil, saúde, montagem industrial, eletrônica e elétrica, marítimo e petróleo e gás, e outros setores de usuário final. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Silicone |

| Poliuretano |

| Acrílico |

| Epóxi |

| Polissulfeto |

| Polímero MS Híbrido |

| Outros |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Saúde |

| Montagem Industrial |

| Eletrônica e Elétrica |

| Marítimo e Petróleo e Gás |

| Outros Setores de Usuário Final |

| Por Tipo de Resina | Silicone |

| Poliuretano | |

| Acrílico | |

| Epóxi | |

| Polissulfeto | |

| Polímero MS Híbrido | |

| Outros | |

| Por Setor de Usuário Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Saúde | |

| Montagem Industrial | |

| Eletrônica e Elétrica | |

| Marítimo e Petróleo e Gás | |

| Outros Setores de Usuário Final |

Definição de mercado

- Setor de Usuário Final - Construção Civil, Automotivo, Aeroespacial, Saúde e Outros são os setores de usuário final considerados no mercado de selantes.

- Produto - Todos os produtos selantes são considerados no mercado estudado

- Resina - No âmbito do estudo, resinas como Poliuretano, Epóxi, Acrílico, Silicone e Outros são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias de selantes de um componente e dois componentes são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Termofusível | Os adesivos termofusíveis são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Adesivo à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo à Base de Água | Os adesivos à base de água utilizam água como meio transportador ou diluente para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo de Cura por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente chamados de adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor são aqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura sobe, os adesivos podem se liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a manufatura de volta para o país onde a empresa foi fundada. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, a prática de produzir itens no exterior para reduzir custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio entre a União Europeia e o Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos fabricados pelo homem que são usados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente usado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagens 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagens 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com gramatura base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas finas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura