Tamanho e Participação do Mercado de Data Centers de Inteligência Artificial (IA) da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

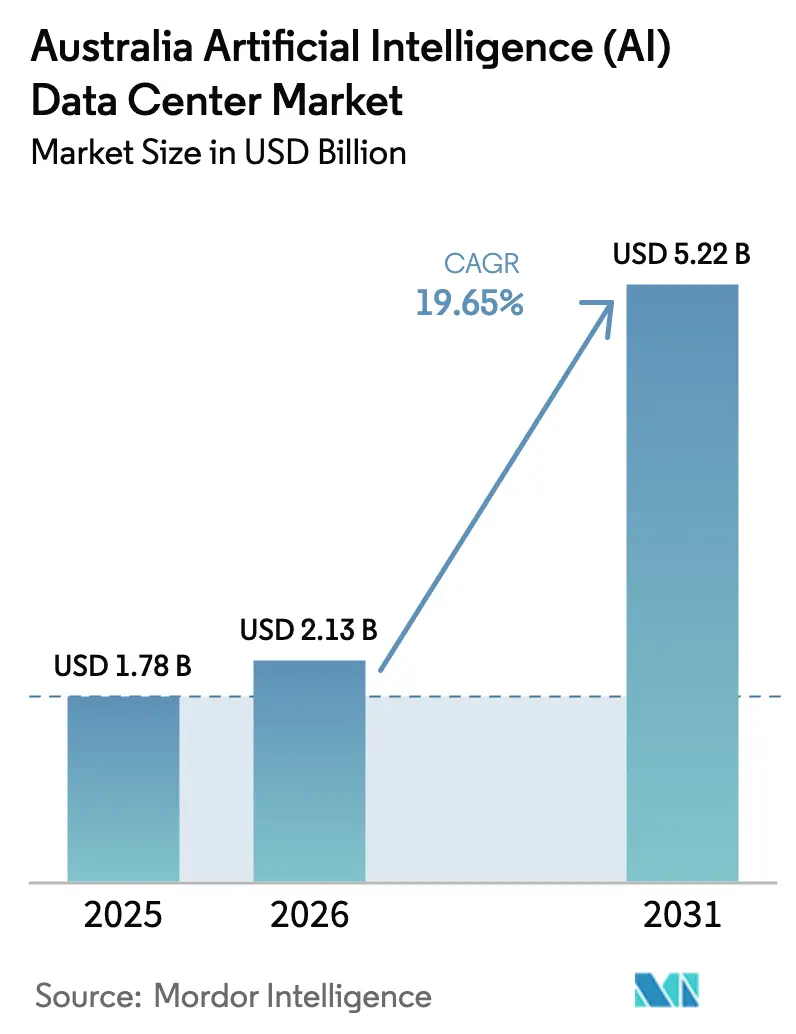

| Tamanho do mercado no ano base (2025) | 1.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.65% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers de Inteligência Artificial (IA) da Austrália por Mordor Intelligence

O mercado australiano de data centers de inteligência artificial foi avaliado em USD 1,78 bilhão em 2025 e estima-se que cresça de USD 2,13 bilhões em 2026 para atingir USD 5,22 bilhões até 2031, a um CAGR de 19,65% durante o período de previsão (2026-2031). Um trio de forças estruturais - importações irrestritAs de GPU, mandatos governamentais de soberania de dados e aceleração dos desembolsos de capital em hiperescala - sustenta esta expansão. Os provedores de serviços em nuvem já dominam a capacidade; no entanto, as instalações de colocalização estão se expandindo mais rapidamente à medida que as empresas adotam modelos de implantação híbrida. Os gastos relacionados a hardware estão crescendo ainda mais rapidamente do que os gastos com software, porque resfriamento líquido, racks de alta densidade e atualizações de energia redundante tornaram-se pré-requisitos para o treinamento de grandes modelos de linguagem. Por fim, as concessionárias de energia em Sydney e Melbourne enfrentam crescente congestionamento na rede elétrica, levando os operadores a garantir acordos de compra de energia renovável e a avaliar áreas metropolitanas secundárias para novas construções em terrenos verdes.

Principais Conclusões do Relatório

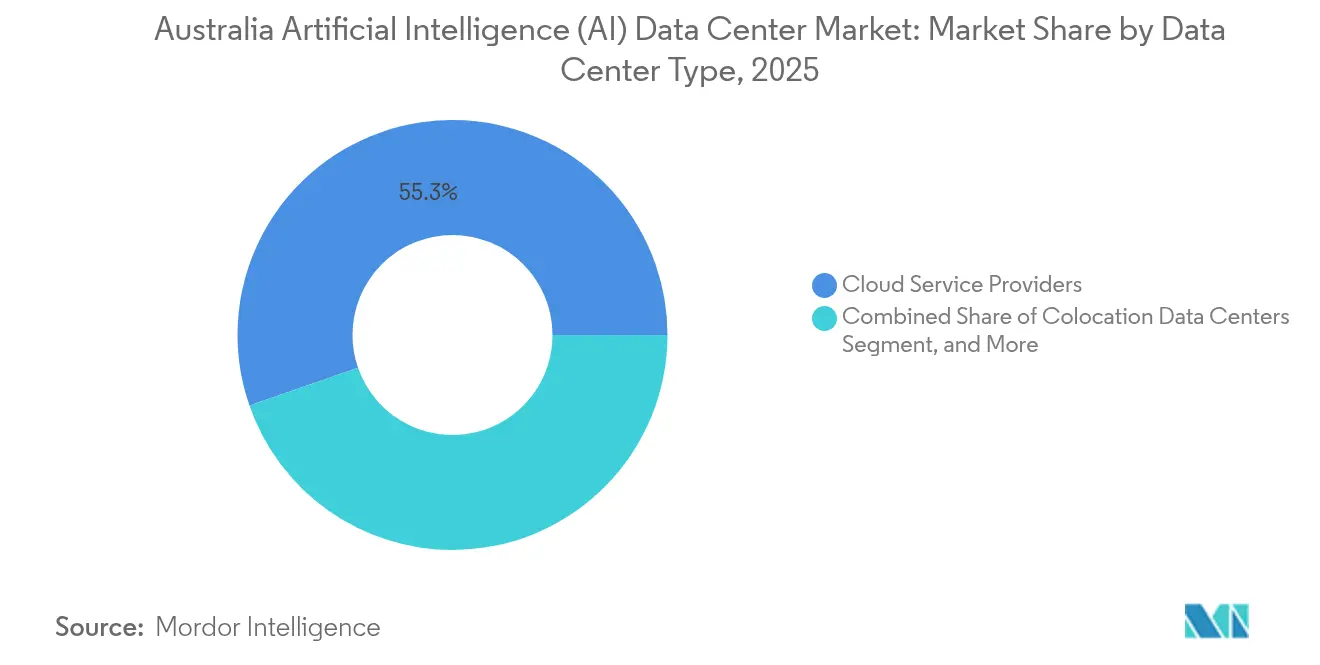

- Por tipo de data center, os provedores de serviços em nuvem detinham 55,32% da participação do mercado australiano de data centers de inteligência artificial em 2025, enquanto se espera que as instalações de colocalização avancem a um CAGR de 21,58% até 2031.

- Por componente, o software capturou 45,43% do tamanho do mercado australiano de data centers de inteligência artificial em 2025; no entanto, projeta-se que o hardware cresça a um CAGR de 21,10% entre 2026 e 2031.

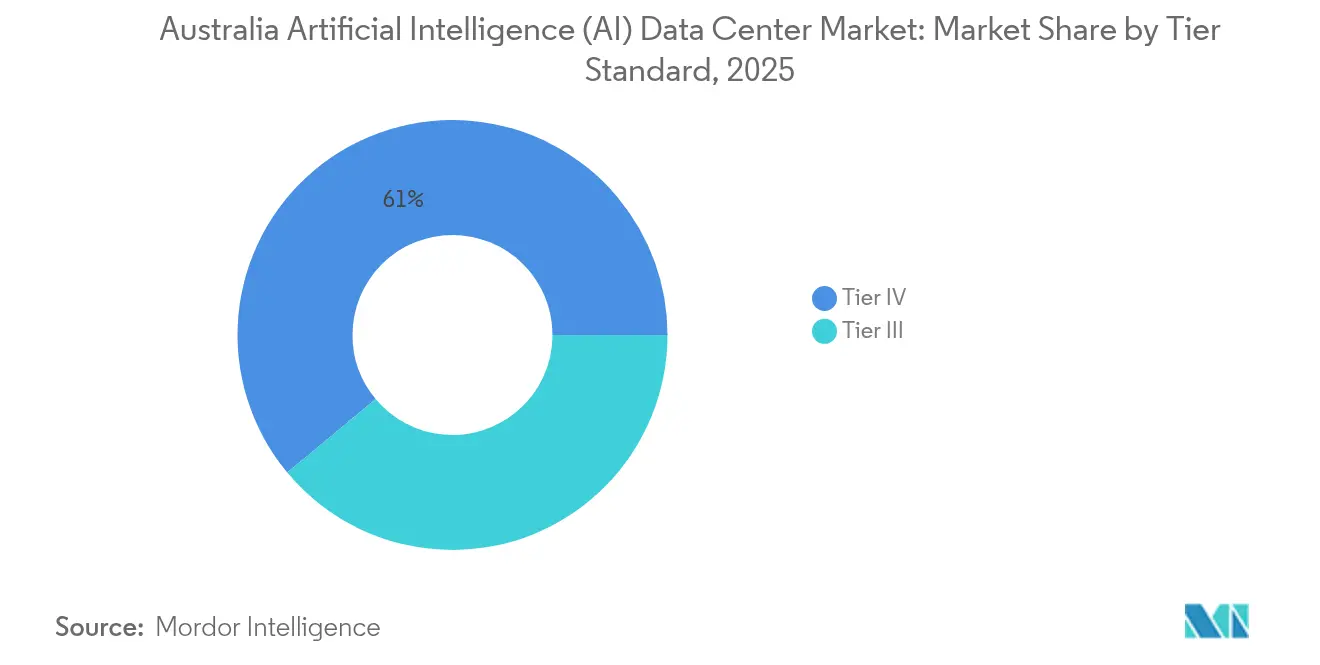

- Por padrão de nível, os sites de Nível IV comandaram uma participação de mercado de 61,05% do mercado australiano de data centers de inteligência artificial em 2025; espera-se que as instalações de Nível III apresentem a expansão mais rápida, a um CAGR de 22,05% até 2031.

- Por setor de usuário final, TI e ITES lideraram o mercado australiano de data centers de inteligência artificial, respondendo por uma participação de receita de 33,52% em 2025. Enquanto isso, prevê-se que as cargas de trabalho de Internet e Mídia Digital cresçam a um CAGR de 20,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Centers de Inteligência Artificial (IA) da Austrália

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das cargas de trabalho de IA e racks de alta densidade | +4.2% | Sydney, Melbourne, Perth | Médio prazo (2 a 4 anos) |

| Aumento dos investimentos em nuvem em hiperescala | +5.8% | Regiões metropolitanas de Sydney e Melbourne | Curto prazo (≤ 2 anos) |

| Mandatos de soberania de dados | +3.1% | Nacional, liderado pela defesa | Longo prazo (≥ 4 anos) |

| Expansão do cabo submarino e da fibra doméstica | +2.7% | Cidades costeiras | Médio prazo (2 a 4 anos) |

| Isenção das regras de exportação de chips de IA dos EUA | +2.9% | Nacional | Curto prazo (≤ 2 anos) |

| PPAs de energia renovável mitigando custos de energia | +1.6% | Estados ricos em energia renovável | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Cargas de Trabalho de IA Impulsionando a Demanda por Computação de Alta Densidade

Densidades de computação superiores a 30 kW por rack tornaram-se comuns no mercado australiano de data centers de inteligência artificial, à medida que as empresas treinam modelos de transformadores para negociação financeira, imagens radiológicas e manutenção preditiva. O campus M3 Melbourne da NEXTDC já conta com racks refrigerados a líquido de 40 kW, enquanto o projeto SYD2 da AirTrunk prevê implantações de 50 kW.[1]NEXTDC Limited, "Investor Presentation Q3 2024," Nextdc.com A Sociedade Australiana de Computação prevê um crescimento anual das cargas de trabalho de IA de 180% até 2027, exigindo que os operadores aloquem 35% a 40% dos orçamentos totais de construção para infraestrutura de energia aprimorada, um aumento acentuado em relação à norma de 20% a 25% para sites legados. Densidades de rack mais elevadas também comprimem o espaço branco utilizável, estimulando a demanda por fases modulares que podem ser ativadas à medida que a utilização aumenta.

Aumento dos Investimentos em Nuvem e Hiperescala por Provedores Globais

O investimento de AUD 5 bilhões da Microsoft até 2026 tem como alvo 20.000 GPUs em Sydney e Melbourne, reforçando o mercado australiano de data centers de inteligência artificial como um polo regional. A AWS está adicionando instâncias EC2 P5 (H100) à sua região de Sydney, e o Google Cloud trouxe o Vertex AI para Melbourne em 2024, garantindo latência inferior a 20 ms para tráfego de inferência. Coletivamente, os provedores de hiperescala anunciaram USD 8,2 bilhões em nova capacidade durante 2024-2025, um salto de 67% em relação ao biênio anterior. O investimento gravita em torno das duas principais regiões metropolitanas, mas os sites de borda em Perth e Brisbane estão atraindo gastos complementares voltados para clientes de mineração e telecomunicações sensíveis à latência.

Mandatos Governamentais de Soberania de Dados Estimulando a Hospedagem Local

O Quadro de Certificação de Hospedagem de Canberra obriga as agências federais e os operadores de infraestrutura crítica a processar cargas de trabalho sensíveis em território nacional, efetivamente canalizando nova demanda para campi certificados de Nível IV. O Macquarie Data Centers garantiu AUD 350 milhões em contratos em 2024 para construir salas isoladas para aplicações de IA de defesa, incluindo sistemas autônomos e algoritmos de detecção de ameaças. Os mandatos inflacionaram o poder de precificação para ambientes de hospedagem soberana, permitindo que os operadores cobrem tarifas premium e maior utilização em relação aos andares de colocalização de varejo.

Expansão da Conectividade por Cabo Submarino e Fibra Doméstica

O Cabo Austrália-Singapura, em funcionamento desde 2024, traz 40 Tbps para Perth, reduzindo a latência para o treinamento de modelos entre regiões.[2]Grupo Vocus, "Centro de Mídia", Vocus.com.au O Southern Cross NEXT, com previsão de conclusão em 2025, fornecerá 72 Tbps de capacidade entre Sydney e Los Angeles, garantindo replicação rápida de recuperação de desastres. Em território nacional, a NBN Co está atualizando os loops metropolitanos para links empresariais de 10 Gbps, com AUD 2,1 bilhões destinados ao período 2024-2025. Os operadores relatam custos de transferência de dados 25% a 30% menores para pipelines de IA que sincronizam frequentemente conjuntos de treinamento em escala de petabytes em múltiplas instalações.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de capacidade da rede elétrica nas principais regiões metropolitanas | −2.8% | Sydney e Melbourne | Curto prazo (≤ 2 anos) |

| Atrasos na cadeia de fornecimento de hardware de IA | −1.9% | Nacional | Médio prazo (2 a 4 anos) |

| Surgimento de regras de relatório de Escopo 3 | −1.2% | Nacional | Longo prazo (≥ 4 anos) |

| Escassez de técnicos especializados em resfriamento líquido | −1.4% | Principais regiões metropolitanas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Capacidade da Rede Elétrica nas Regiões Metropolitanas de Sydney e Melbourne

Os data centers já consomem 5% da demanda local de eletricidade em Sydney e Melbourne e poderiam responder por até 15% até 2030, de acordo com a AEMO. A Ausgrid precisa injetar AUD 1,2 bilhão em sua rede de Sydney, enquanto as atualizações de Melbourne da Citipower têm etiquetas de preço semelhantes.[3]Ausgrid, "Network Investment Plan 2024," Ausgrid.com.au Os prazos de entrega para conexões de 10 MW se estenderam para 18 meses, atrasando vários lançamentos no mercado australiano de data centers de inteligência artificial. Alguns operadores estão pré-arrendando capacidade em Perth e Adelaide como hedge, embora essas regiões metropolitanas ofereçam menos mão de obra qualificada e rotas de fibra mais escassas.

Atrasos na Cadeia de Fornecimento de Hardware e Componentes Específicos para IA

A NVIDIA, a AMD e os fornecedores especializados de resfriamento por imersão permanecem com capacidade limitada, estendendo os prazos de entrega de servidores para 12 a 18 meses e elevando os custos de hardware 15% a 25% acima dos níveis de 2023. Os operadores agora garantem acordos de fornecimento plurianuais antes de iniciar as obras, assegurando que a chegada dos equipamentos esteja alinhada com os cronogramas de comissionamento. Os participantes menores não têm poder de compra suficiente para obter alocações de GPU, reforçando as vantagens de escala dos provedores de hiperescala incumbentes no mercado australiano de data centers de inteligência artificial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: Dominância em Hiperescala Encontra Aceleração em Colocalização

O mercado australiano de data centers de inteligência artificial registrou 55,32% da capacidade sob provedores de serviços em nuvem em 2025, equivalente a uma fatia de USD 0,98 bilhão do tamanho do mercado australiano de data centers de inteligência artificial. O CAGR de 21,58% da colocalização até 2031 superará o crescimento geral do setor, à medida que as empresas adotam estratégias híbridas que isolam dados de treinamento sensíveis, mas aproveitam a elasticidade da nuvem para cargas de trabalho de pico. A presença do Azure da Microsoft, a quarta zona de disponibilidade da AWS e o lançamento do Google Cloud em Melbourne ilustram o impulso da hiperescala, mas o aumento de receita de 34% da NEXTDC em 2024 atesta a crescente preferência corporativa por perfis personalizados de energia e resfriamento. Os nós de borda em mineração e agricultura aproximam a computação dos sensores, reduzindo a latência de retorno para menos de 10 ms para caminhões de transporte autônomos e colheitadeiras.

Os efeitos de segunda ordem incluem provedores de colocalização firmando PPAs de energia renovável de longo prazo para atrair inquilinos com SLAs de carbono neutro, e provedores de hiperescala arrendando salas inteiras dentro de sites de terceiros para acelerar o tempo de chegada ao mercado. Essas dinâmicas aprofundam os relacionamentos com fornecedores em todo o mercado australiano de data centers de inteligência artificial e podem comprimir os preços no atacado quando capacidade adicional em cidades secundárias entrar em operação após 2026.

Por Componente: Liderança do Software Cede Lugar à Aceleração do Hardware

O software respondeu por 45,43% dos gastos em 2025, refletindo o investimento empresarial em estruturas de desenvolvimento de modelos. No entanto, o hardware está em um ritmo de CAGR de 21,10% à medida que o mercado australiano de data centers de inteligência artificial transita para clusters de GPU com resfriamento líquido. A distribuição de energia consome 35% a 40% dos orçamentos de hardware, o que é o dobro da participação em salas tradicionais, enquanto o resfriamento reivindica outra parcela considerável devido aos sistemas direto ao chip e de imersão. O tamanho do mercado australiano de data centers de inteligência artificial para hardware está, portanto, definido para eclipsar os gastos com software até 2028.

As receitas de serviços - que variam de integração a pipelines gerenciados de inferência - formam um fluxo de anuidade crucial à medida que os operadores enfrentam escassez de talentos em design de alta densidade. Os fornecedores estão agrupando assistência de implantação personalizada com compromissos de nível de serviço que garantem a taxa de transferência de treinamento de modelos, efetivamente transformando o financiamento de infraestrutura em despesa operacional para muitos clientes do mercado intermediário.

Por Padrão de Nível: Dominância do Nível IV com Impulso do Nível III

As instalações de Nível IV controlaram 61,05% da participação do mercado australiano de data centers de inteligência artificial em 2025, atendendo a algoritmos financeiros, imagens hospitalares e outras cargas de trabalho ininterruptas. Os sites de Nível III, no entanto, registram um CAGR de 22,05% à medida que startups, fornecedores de SaaS e laboratórios de pesquisa aceitam disponibilidade de 99,982% para moderar os desembolsos de capital. O SYD2 da AirTrunk recebeu a certificação de Nível IV e apresenta redundância N+1 em todos os subsistemas. Por outro lado, pods modulares de Nível III podem ser erguidos em oito meses, atraindo empresas que estão pilotando protótipos de IA generativa sem se comprometer com os pesados prêmios de custo de plantas totalmente tolerantes a falhas.

As orientações regulatórias da Autoridade Australiana de Comunicações e Mídia enfatizam a resiliência do serviço para redes de telecomunicações, empurrando as operadoras em direção ao Nível IV; no entanto, as empresas de mídia digital sensíveis a custos gravitam para o Nível III para fluxos de trabalho de geração de conteúdo em lote que toleram breves janelas de manutenção.

Por Setor de Usuário Final: Liderança em TI com Aceleração da Mídia

As empresas de TI e ITES consumiram 33,52% da capacidade em 2025, mas a Internet e a Mídia Digital devem ser os segmentos de crescimento mais rápido, a um CAGR de 20,98%, impulsionadas pela personalização de streaming de vídeo e motores de recomendação em larga escala. Os bancos estão incorporando modelos de detecção de fraude em tempo real, os operadores de saúde estão implantando ferramentas de triagem radiológica impulsionadas por IA, e os consórcios de mineração estão implantando rigs de inferência de borda a 1.000 km das principais áreas metropolitanas. Só a Telstra reservou AUD 800 milhões para gerenciamento de rede habilitado por IA até 2026.

Esses setores verticais compartilham uma necessidade comum de hospedagem soberana, interconexões de baixa latência e custos de energia previsíveis - três características que diferenciam os provedores premium no mercado australiano de data centers de inteligência artificial. À medida que as cargas de trabalho se diversificam, os operadores estão oferecendo zonas de conformidade específicas para verticais, como enclaves de dados de saúde que satisfazem os Princípios de Privacidade Australianos e salas bancárias alinhadas aos Padrões Prudenciais da APRA.

Análise Geográfica

Sydney abriga 44,60% da capacidade nacional, graças à sua densa infraestrutura de fibra, pontos de acesso à nuvem e proximidade com o setor financeiro da Austrália. Melbourne segue com 30,10%, impulsionada pela presença regional do Google Cloud e pela expansão ME1 da Equinix, ambas alimentando um crescimento de arrendamento de dois dígitos entre empresas de software e universidades. Juntas, as duas regiões metropolitanas devem crescer a um CAGR de aproximadamente 19,52%, mas enfrentam pressão aguda na rede elétrica que pode limitar novas construções incrementais até que as atualizações de transmissão sejam concluídas após 2027.

Perth, respondendo agora por 12,40% do tamanho do mercado australiano de data centers de inteligência artificial, está crescendo a um CAGR de 25% com o apoio do Cabo Austrália-Singapura, que abre uma rota voltada para o oeste em direção a repositórios de modelos asiáticos. Brisbane e Adelaide juntas representam 12,90%; elas atraem pontos de apoio para recuperação de desastres e hubs de borda que atendem aos corredores de mineração do leste e às instalações de defesa. A diversificação regional também se alinha com o escrutínio antitruste da Comissão Australiana de Concorrência e Consumidores, que incentiva a dispersão para reduzir a dependência de uma única cidade.

Uma comparação das taxas históricas e de previsão revela aceleração: o mercado australiano de data centers de inteligência artificial expandiu-se a um CAGR de 15,8% durante 2020-2024, mas deve atingir 19,65% até 2031, ressaltando como as isenções de GPU, os mandatos soberanos e as ambições de hiperescala convergem para desbloquear nova capacidade em todo o continente.

Cenário Competitivo

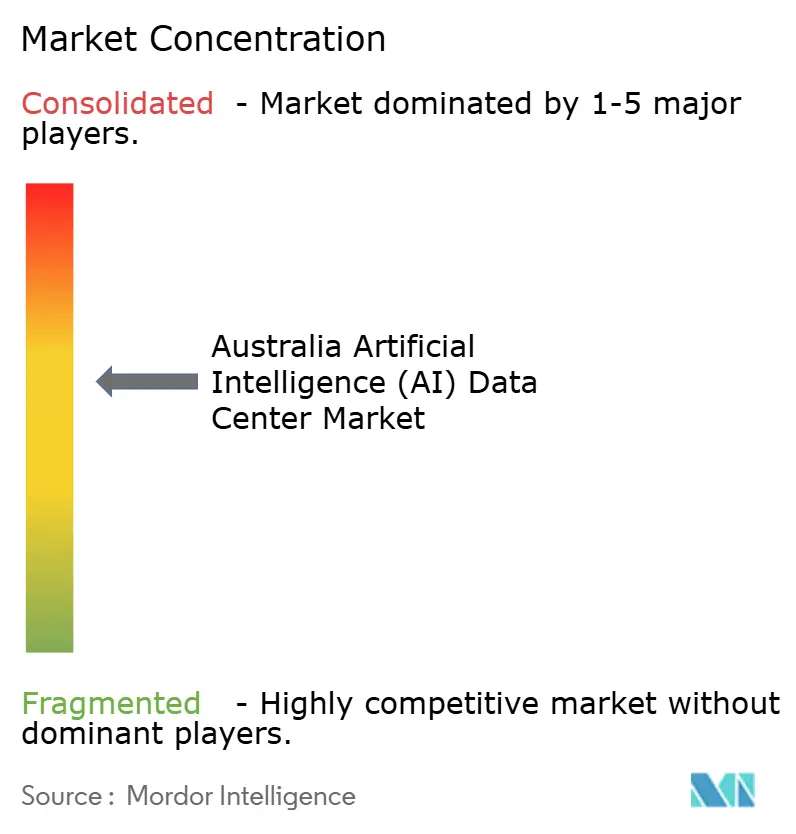

Os cinco principais operadores controlam aproximadamente 60% da potência instalada nacional, resultando em um perfil de concentração moderada para o mercado australiano de data centers de inteligência artificial. NEXTDC e AirTrunk lideram os volumes de colocalização com salas com resfriamento líquido construídas especificamente para esse fim; cada uma ostenta projetos com PUE inferior a 1,3 e anuncia PPAs de 100% de energia renovável para atrair inquilinos focados em ESG. Os provedores de hiperescala, incluindo Microsoft, AWS e Google, adotam uma combinação de construções próprias e arrendamentos no atacado, acelerando a implantação enquanto protegem-se contra a exposição regulatória.

A diferenciação estratégica agora se concentra na inovação em resfriamento. As soluções de imersão e direto ao chip já respondem por 40% das novas construções e estão no caminho de superar a água gelada como padrão em dois anos. Os operadores também fornecem tecidos de rede otimizados para IA que garantem uma latência de comutação inferior a 200 ns, crucial para o paralelismo de modelos em milhares de GPUs.

As conversas sobre fusões e aquisições estão aumentando à medida que os players regionais buscam escalar e negociar alocações de hardware. Enquanto isso, desenvolvedores centrados em borda têm como alvo mineração, tecnologia agrícola e operadoras de telecomunicações regionais com campi de 1 a 3 MW que incluem armazenamento de bateria no local e conjuntos solares para contornar redes locais escassas. A interação entre a massa em hiperescala e a estratégia de borda de nicho moldará a intensidade competitiva ao longo da década.

Líderes do Setor de Data Centers de Inteligência Artificial (IA) da Austrália

AirTrunk Operating Pty Ltd.

NEXTDC Limited

Canberra Data Centres Pty Limited

Equinix, Inc.

Digital Realty Trust, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: NEXTDC anunciou um programa de investimento de capital de AUD 1,2 bilhão até 2027, com foco no desenvolvimento de instalações otimizadas para IA em Sydney, Melbourne e Perth, com infraestrutura de resfriamento líquido e integração de energia renovável. O investimento inclui a expansão do M3 Melbourne e o início da construção da instalação P2 Perth, com configurações de rack de 60 kW.

- Setembro de 2025: AirTrunk conclui a aquisição de um terreno de 25 hectares em Brisbane por AUD 320 milhões para desenvolvimento em hiperescala, com meta de capacidade de 100 MW com conectividade direta por cabo submarino e fornecimento de energia 100% renovável por meio de acordos de PPA solar com a Origin Energy.

- Agosto de 2025: A Microsoft expande o investimento em infraestrutura de IA do Azure para AUD 7,8 bilhões até 2028, adicionando 15.000 unidades de GPU adicionais nas instalações australianas e lançando os serviços Azure OpenAI com residência de dados local para clientes governamentais e empresariais.

- Julho de 2025: A Equinix investe AUD 450 milhões no desenvolvimento da instalação SY6 em Sydney, incorporando tecnologia de resfriamento por imersão e densidade de rack de 45 kW para atender a cargas de trabalho de IA empresariais que requerem latência inferior a 5 ms para aplicações de inferência em tempo real.

- Junho de 2025: A Digital Realty Trust firma parceria com a Macquarie Technology Group em um empreendimento conjunto de AUD 680 milhões para um campus de hiperescala no oeste de Sydney, com meta de capacidade de 120 MW com uma microrrede de energia renovável dedicada e sistemas avançados de resfriamento líquido.

- Maio de 2025: A Amazon Web Services anuncia um investimento de AUD 2,1 bilhões na expansão da infraestrutura australiana, incluindo novas zonas de disponibilidade em Perth e Adelaide com tipos de instância específicos para IA e serviços locais de aprendizado de máquina.

Escopo do Relatório do Mercado de Data Centers de Inteligência Artificial (IA) da Austrália

A pesquisa abrange o espectro completo de aplicações de IA em data centers, cobrindo instalações em hiperescala, colocalização, empresarial e de borda. A análise é segmentada por componente, distinguindo entre hardware e software. As considerações de hardware incluem energia, resfriamento, redes, equipamentos de TI e mais. As tecnologias de software sob análise abrangem aprendizado de máquina, aprendizado profundo, processamento de linguagem natural e visão computacional. O estudo também avalia a distribuição geográfica dessas aplicações.

Além disso, avalia a influência da IA nos objetivos de sustentabilidade e neutralidade de carbono. Um cenário competitivo abrangente é apresentado, detalhando os participantes do mercado envolvidos em infraestrutura de suporte à IA, abrangendo tanto hardware quanto software utilizados em vários tipos de data centers de IA. O tamanho do mercado é calculado em termos de receita gerada por provedores de produtos e soluções no mercado, e as previsões são apresentadas em USD Bilhões para cada segmento.

| Provedores de Serviços em Nuvem |

| Data Centers de Colocalização |

| Empresarial / Local / Borda |

| Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | |

| Equipamentos de TI | |

| Racks e Outros Hardwares | |

| Tecnologia de Software | Aprendizado de Máquina |

| Aprendizado Profundo | |

| Processamento de Linguagem Natural | |

| Visão Computacional | |

| Serviços | Serviços Gerenciados |

| Serviços Profissionais |

| Nível III |

| Nível IV |

| TI e ITES |

| Internet e Mídia Digital |

| Operadoras de Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Manufatura e IoT Industrial |

| Governo e Defesa |

| Por Tipo de Data Center | Provedores de Serviços em Nuvem | |

| Data Centers de Colocalização | ||

| Empresarial / Local / Borda | ||

| Por Componente | Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | ||

| Equipamentos de TI | ||

| Racks e Outros Hardwares | ||

| Tecnologia de Software | Aprendizado de Máquina | |

| Aprendizado Profundo | ||

| Processamento de Linguagem Natural | ||

| Visão Computacional | ||

| Serviços | Serviços Gerenciados | |

| Serviços Profissionais | ||

| Por Padrão de Nível | Nível III | |

| Nível IV | ||

| Por Setor de Usuário Final | TI e ITES | |

| Internet e Mídia Digital | ||

| Operadoras de Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Saúde e Ciências da Vida | ||

| Manufatura e IoT Industrial | ||

| Governo e Defesa | ||

Principais Questões Respondidas no Relatório

Com que rapidez os data centers de inteligência artificial crescerão na Austrália até 2031?

Projeta-se que a capacidade suba de USD 1,78 bilhão em 2025 para USD 5,22 bilhões até 2031, refletindo um CAGR de 19,65%.

Quais cidades australianas atraem mais investimentos em data centers de IA?

Sydney e Melbourne respondem por aproximadamente 74,70% da capacidade nacional graças à infraestrutura de fibra madura, pontos de acesso à nuvem e amplos reservatórios de talentos.

Por que os racks com resfriamento líquido estão se tornando padrão nos novos sites australianos?

O treinamento de grandes modelos de linguagem eleva as densidades de rack além de 30 kW, e o resfriamento líquido mantém a estabilidade térmica enquanto mantém o PUE abaixo de 1,3.

Qual é o papel das regras governamentais de soberania de dados?

O Quadro de Certificação de Hospedagem de Canberra obriga as agências e as empresas de infraestrutura crítica a manter as cargas de trabalho sensíveis em território nacional, canalizando a demanda para os campi certificados de Nível IV.

Como os operadores estão enfrentando os gargalos de capacidade da rede elétrica?

Os provedores estão assinando PPAs de energia renovável, pré-arrendando terrenos em cidades secundárias e coordenando com as concessionárias de energia em roteiros de atualização de transmissão plurianuais.

Página atualizada pela última vez em: