Tamanho e Participação do Mercado de CAPEX de Petróleo e Gás da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

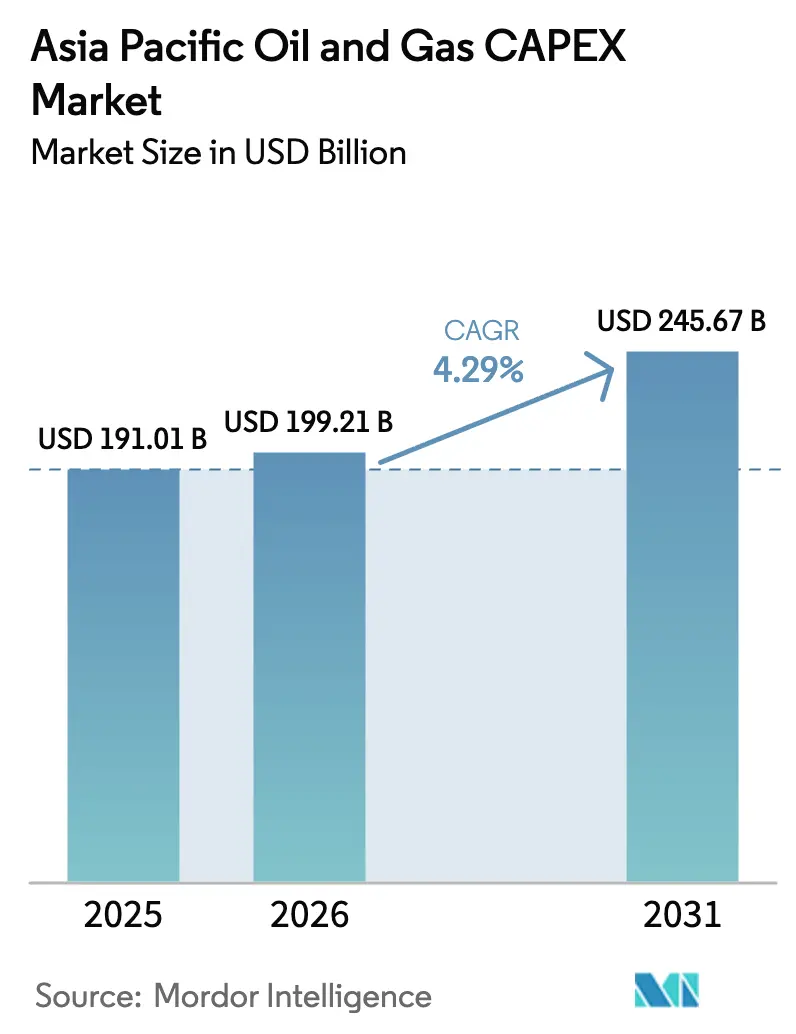

| Tamanho do mercado no ano base (2025) | 191.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 199.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 245.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CAPEX de Petróleo e Gás da Ásia-Pacífico por Mordor Intelligence

O Mercado de CAPEX de Petróleo e Gás da Ásia-Pacífico foi avaliado em USD 191,01 bilhões em 2025 e estima-se que cresça de USD 199,21 bilhões em 2026 para atingir USD 245,67 bilhões até 2031, a um CAGR de 4,29% durante o período de previsão (2026-2031).

A persistentemente elevada demanda regional por energia, o considerável potencial de recursos domésticos e a acelerada infraestrutura de transição estão mantendo os gastos em trajetória ascendente, apesar do enrijecimento das regras de financiamento verde. Os governos destinam capital a novos ativos de GNL, hidrogênio e CCUS para garantir o abastecimento, enquanto as companhias nacionais de petróleo mantêm programas convencionais upstream, salvaguardando a segurança energética durante o período de transição. Os operadores internacionais estão reposicionando seus portfólios em direção à região porque os marcos regulatórios são mais claros do que em várias jurisdições do Oriente Médio, e porque os projetos de águas profundas e GNL já apresentam níveis de ponto de equilíbrio globalmente competitivos. Os gastos com tecnologia também aumentam à medida que os programas de campo petrolífero digital ampliam a vida útil dos ativos, e os projetos de refinaria modular ampliam a flexibilidade do portfólio de produtos na Índia e na China.

Principais Conclusões do Relatório

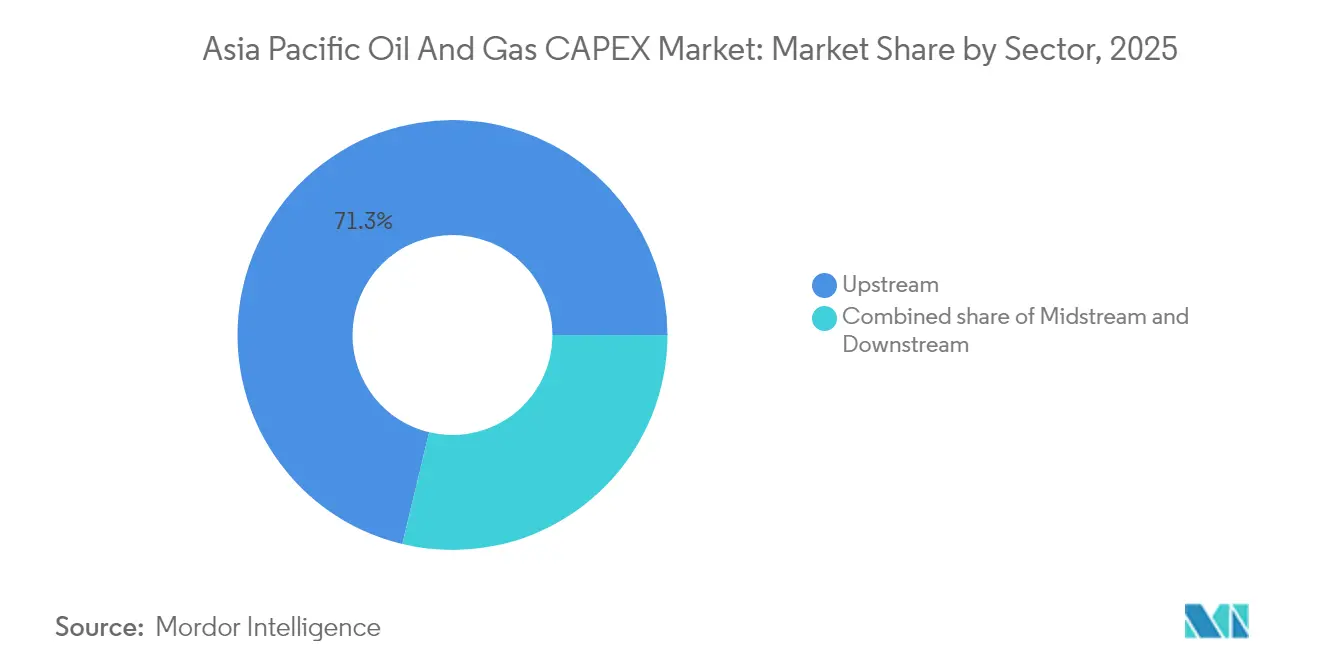

- Por setor, o upstream detinha 71,25% da participação do mercado de CAPEX de petróleo e gás da Ásia-Pacífico em 2025; o segmento downstream é o de crescimento mais rápido, avançando a um CAGR de 4,98% até 2031.

- Por localização, os projetos onshore responderam por 65,25% do tamanho do mercado de CAPEX de petróleo e gás da Ásia-Pacífico em 2025, enquanto os gastos offshore devem se expandir a um CAGR de 6,84% no mesmo horizonte.

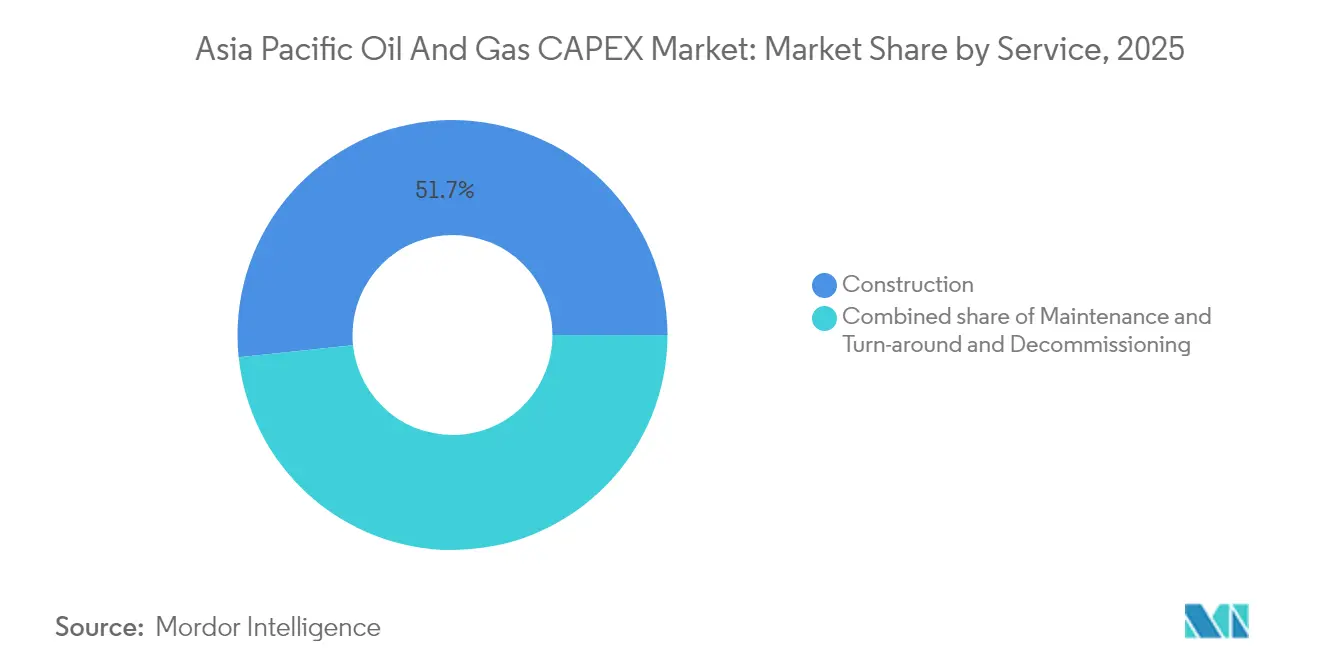

- Por serviço, as atividades de construção lideraram com uma participação de 51,65% do tamanho do mercado de CAPEX de petróleo e gás da Ásia-Pacífico em 2025; o descomissionamento deve registrar o CAGR mais alto, de 7,58%, até 2031.

- Por geografia, a China deteve uma participação expressiva de 56,15% do mercado de CAPEX de petróleo e gás da Ásia-Pacífico em 2025, enquanto a Malásia deve apresentar o crescimento mais rápido, a um CAGR de 5,28% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de CAPEX de Petróleo e Gás da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento dos investimentos em infraestrutura de GNL no Sudeste Asiático | +1.20% | Indonésia, Malásia, Tailândia, Vietnã | Médio prazo (2-4 anos) |

| Compromissos de CAPEX em hidrogênio e CCUS liderados pelo governo na Austrália e no Japão | +0.80% | Austrália, Japão | Longo prazo (≥ 4 anos) |

| Impulso das companhias nacionais de petróleo para projetos de gás em águas profundas na China e na Malásia | +1.00% | China, Malásia | Médio prazo (2-4 anos) |

| Realocação de portfólios das IOCs para projetos de baixo custo na APAC diante dos riscos no Oriente Médio | +0.60% | Regional, concentrado na Austrália e na Malásia | Curto prazo (≤ 2 anos) |

| Crescimento acelerado do CAPEX de campo petrolífero digital para extensão da vida útil dos ativos | +0.40% | China, Austrália, Indonésia | Médio prazo (2-4 anos) |

| Projetos de refinaria modular visando à substituição de importações petroquímicas na Índia | +0.50% | Índia, com transbordamento para Bangladesh e Sri Lanka | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Investimentos em Infraestrutura de GNL no Sudeste Asiático

A estatal indonésia Pertamina reservou USD 20 bilhões para ampliações de capacidade de GNL até 2028, enquanto a Petronas comprometeu USD 15 bilhões com três unidades flutuantes de GNL que elevarão o gás exportável da Malásia até meados da década. Ativos de armazenamento, regaseificação e transporte marítimo acompanham essas construções upstream, gerando oportunidades de contratação plurianuais para empresas de construção e engenharia. A onda de investimentos posiciona os exportadores do Sudeste Asiático para capturar entre 15% e 20% do comércio global de GNL até 2030, isolando-os da volatilidade do preço do petróleo e impulsionando as receitas em moeda estrangeira.(1)Banco Asiático de Desenvolvimento, "Investimento em Infraestrutura de Energia na Ásia-Pacífico", adb.org Os mercados domésticos também migram do gás encanado em favor de importações flexíveis de GNL que sustentam as energias renováveis intermitentes. O ímpeto desses projetos alimenta diretamente o mercado de CAPEX de petróleo e gás da Ásia-Pacífico, garantindo um sólido piso de demanda no médio prazo.

Compromissos de CAPEX em Hidrogênio e CCUS Liderados pelo Governo na Austrália e no Japão

O Fundo de Inovação Verde do Japão reservou JPY 2 trilhões (USD 15 bilhões) para projetos de cadeia de valor do hidrogênio, espelhando a alocação australiana de AUD 70 bilhões (USD 47 bilhões) destinada a centros de produção, corredores de transporte e armazenamento geológico.(2)Ministério da Economia, Comércio e Indústria do Japão, "Diretrizes do Fundo de Inovação Verde", meti.go.jp O marco bilateral conecta a dotação de recursos da Austrália com a demanda de absorção japonesa, garantindo viabilidade comercial para ativos de longo prazo. O capital público absorve o risco tecnológico inicial, catalisando a participação privada e reduzindo o custo médio ponderado de capital, o que sustenta o mercado de CAPEX de petróleo e gás da Ásia-Pacífico mesmo enquanto os hidrocarbonetos tradicionais atingem um platô. Os acordos de compra de longo prazo já em negociação sinalizam que os portfólios de projetos se estenderão bem além do período de previsão atual.

Impulso das Companhias Nacionais de Petróleo para Projetos de Gás em Águas Profundas na China e na Malásia

A CNOOC reservou USD 15 bilhões para múltiplos desenvolvimentos em águas profundas até 2027, implantando sistemas submarinos de nova geração que reduzem os custos operacionais e minimizam as pegadas de superfície. A Petronas persegue esforços comparáveis no Mar do Sul da China, adicionando unidades flutuantes de produção, armazenamento e transferência que monetizam campos anteriormente inacessíveis devido à profundidade da água e a preocupações de segurança. Esses programas se estendem por 7 a 10 anos, entregando backlogs de EPC confiáveis que sustentam o mercado de CAPEX de petróleo e gás da Ásia-Pacífico. Como o gás em águas profundas substitui o GNL importado, os governos apoiam as aprovações mesmo em meio a disputas marítimas, consolidando assim o impacto positivo sobre a demanda no médio prazo.

Realocação de Portfólios das IOCs para Projetos de Baixo Custo na APAC Diante dos Riscos no Oriente Médio

A elevada incerteza geopolítica no Golfo levou a Shell a comprometer USD 12 bilhões em trens de GNL australianos e a BP a estabelecer parcerias com NOCs indonésias em projetos de gás de múltiplos campos. A mudança favorece jurisdições com regulação transparente, segurança contratual e infraestrutura de exportação pronta. Os tie-backs de ciclo curto reduzem ainda mais o risco do fluxo de caixa, o que significa que o capital das IOCs gira mais rapidamente, sustentando a utilização do setor de serviços no mercado de CAPEX de petróleo e gás da Ásia-Pacífico. A diversificação de riscos permanece o principal motivador, mas a redução da intensidade de carbono também pesa, tornando a base de ativos relativamente jovem da APAC uma plataforma atrativa para programas de otimização digital e controle de emissões de metano.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Enrijecimento das regras de financiamento verde que restringem o crédito para projetos de combustíveis fósseis | -0.80% | Global, afetando particularmente a Austrália e o Japão | Curto prazo (≤ 2 anos) |

| Inflação de EPC crescente e mandatos de conteúdo local que elevam os custos de construção | -0.60% | Regional, concentrado na Indonésia, Índia e Malásia | Médio prazo (2-4 anos) |

| Aceleração da adoção de veículos elétricos que reduz a demanda de longo prazo por produtos refinados | -0.40% | China, Índia | Longo prazo (≥ 4 anos) |

| Riscos de segurança marítima no Mar do Sul da China que atrasam as Decisões Finais de Investimento offshore | -0.30% | China, Malásia, Vietnã | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Enrijecimento das Regras de Financiamento Verde que Restringem o Crédito para Projetos de Combustíveis Fósseis

A Autoridade Monetária de Singapura reduziu em 60% a elegibilidade de empréstimos para combustíveis fósseis em 2024, e os bancos australianos seguiram o mesmo caminho, elevando os custos de captação para empreendimentos upstream de médio porte em 200 a 300 pontos-base.(3).Autoridade Monetária de Singapura, "Diretrizes de Gestão de Riscos Ambientais", mas.gov.sg Os desenvolvedores optam por agências de crédito à exportação ou captam tranches mezanino, atrasando as decisões finais de investimento e reduzindo os gastos de curto prazo no mercado de CAPEX de petróleo e gás da Ásia-Pacífico. Projetos de ciclo curto com trajetórias de transição visíveis ainda alcançam o fechamento financeiro, mas os barris de alto carbono enfrentam penalidades claras de financiamento.

Inflação de EPC Crescente e Mandatos de Conteúdo Local que Elevam os Custos de Construção

A Indonésia impõe requisitos de 40% de conteúdo local em projetos upstream, enquanto a Malásia adota limites semelhantes, obrigando os contratantes internacionais a formar joint ventures e desenvolver cadeias de suprimentos locais que acrescentam entre 15% e 25% ao custo total instalado. Os picos nos preços de materiais e mão de obra amplificam o efeito, comprimindo as taxas internas de retorno e levando os operadores a escalonar os escopos de trabalho. Os prazos estendidos reduzem as saídas anuais de caixa para o mercado de CAPEX de petróleo e gás da Ásia-Pacífico durante a janela de aceleração, embora o gasto total ao longo da vida útil eventualmente se recupere à medida que os portfólios de aquisição amadurecem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: O Domínio do Upstream Sustenta os Esforços de Segurança Energética

O upstream detinha 71,25% do mercado de CAPEX de petróleo e gás da Ásia-Pacífico em 2025, refletindo as diretrizes estatais para reforçar o abastecimento doméstico em meio à volatilidade dos preços de importação. As companhias nacionais de petróleo lideraram os gastos em gás de águas profundas, blocos de xisto e metano de carvão, aproveitando a perfuração digital e a imageamento de reservatório em tempo real para aumentar as taxas de recuperação. Esses investimentos mantêm as fábricas de conteúdo local ocupadas e geram um fluxo contínuo de contratos para especialistas em serviços. Os gastos midstream concentram-se no looping brownfield de dutos e no armazenamento de GNL, complementando os desenvolvimentos upstream para assegurar a capacidade de escoamento.

Os gastos downstream, embora representando uma parcela menor de 28,75% em 2025, devem se acelerar a um CAGR de 4,98% até 2031. A integração petroquímica impulsiona programas de revamp que trocam combustíveis simples por olefinas e aromáticos de maior margem. O complexo de Jamnagar, na Índia, e o polo de Fujian, na China, exemplificam a mudança: antes centrados na gasolina, os locais agora direcionam recursos incrementais para crackers de vapor e unidades de desidrogenação de propano. Como cada retrofit requer compressores, reatores e automação, o downstream continua atraindo volumes materiais para o cômputo do tamanho do mercado de CAPEX de petróleo e gás da Ásia-Pacífico, apesar do platô na demanda por combustíveis.

Por Localização: O Crescimento Offshore Supera a Maturidade Onshore

As atividades onshore retiveram 65,25% do tamanho do mercado de CAPEX de petróleo e gás da Ásia-Pacífico em 2025, ancoradas pelo xisto chinês, o gás de carvão australiano e as formações de óleo tight em Rajasthan, na Índia. Os projetos terrestres gozam de aprovações mais rápidas e menor complexidade de lâmina d'água, permitindo que as NOCs sancionem múltiplas plataformas dentro de um único ciclo orçamentário. A infraestrutura, como dutos-tronco e redes de coleta de gás, é agrupada, consolidando oportunidades paralelas para fornecedores de compressores e skids de medição.

O CAPEX offshore cresce mais rapidamente, a um CAGR de 6,84%, impulsionado pela expansão do gás em águas profundas da Malásia, pela frota de GNL flutuante da Indonésia e pelos campos Browse e Scarborough da Austrália. As FPSOs de nova geração integram módulos de CCS, atendendo às regulamentações de emissões enquanto desbloqueiam reservatórios marginais. Os contratantes submarinos especializados ganham assim participação no mercado de CAPEX de petróleo e gás da Ásia-Pacífico, enquanto os OEMs de equipamentos asseguram acordos-quadro que estendem o backlog para a década de 2030.

Por Serviço: A Construção Lidera Enquanto o Descomissionamento Escala Rapidamente

A construção respondeu por 51,65% dos gastos de 2025, à medida que trens de GNL, dutos e complexos integrados de refinaria-petroquímica iniciaram obras em seis grandes economias. Os players de EPC coordenam grandes contingentes de trabalhadores, ativos de içamento pesado e controles avançados de projetos para entregar dentro de janelas apertadas de comissionamento. Manutenção e parada programada registraram crescimento estável, indexado à inflação, atendendo às frotas de ativos em maturação na China e na Austrália.

O descomissionamento permanece uma fatia absoluta modesta, mas se expande a um CAGR de 7,58%, o mais rápido dentro dos serviços. Os reguladores agora exigem provisões de remoção em depósito e aplicam rigorosa limpeza do leito marinho após o tamponamento, obrigando os operadores a adjudicar contratos plurianuais de desmontagem. As competências desenvolvidas no Mar do Norte migram para a Ásia-Pacífico, beneficiando contratantes especializados e mantendo oportunidades de nicho vivas na participação do mercado de CAPEX de petróleo e gás da Ásia-Pacífico para serviços.

Análise Geográfica

A participação de 56,15% da China em 2025 decorre de megaprojetos upstream como Lingshui 17-2 e Shenhai-1, cada um superando USD 2 bilhões em investimentos de desenvolvimento. As agências estatais sincronizam rotas de dutos, modernizações portuárias e construções de armazenamento que comprimem os cronogramas de execução e ampliam os efeitos multiplicadores domésticos. A estratégia estabiliza as cadeias de suprimentos regionais e ancora a demanda por equipamentos para o mercado de CAPEX de petróleo e gás da Ásia-Pacífico.

O impulso da Índia em direção à autossuficiência petroquímica molda seu perfil de CAPEX. Pacotes de refinaria modular em Rajasthan e Gujarat requerem tickets menores — USD 1 a 2 bilhões, contra os megaprojetos legados — mas o gasto agregado permanece elevado porque o modelo se repete em vários estados. A expansão da malha de gás a partir de Dahej em direção ao sul sustenta planos de fertilizantes e gás de cidade, estendendo as caudas do capex midstream até o início da década de 2030.

A Austrália ocupa o terceiro lugar em termos de valor, mas lidera em tecnologia. Os projetos brownfield de compressão de GNL e os retrofits de CCS em Gorgon e Wheatstone mantêm as empresas de serviços ocupadas, enquanto a espinha dorsal de hidrogênio de Pilbara alinha USD 15 bilhões em infraestrutura de eletrolisadores, armazenamento e portos. Os subsídios governamentais reduzem o risco do pioneiro, tornando a Austrália fundamental para as curvas de custo dos combustíveis do futuro.

O CAGR de 5,28% da Malásia deve-se ao roteiro de GNL flutuante de três linhas da Petronas, além do Kasawari CCS, a maior instalação de captura de carbono do Sudeste Asiático em construção. Dutos auxiliares e melhorias em terra ampliam os efeitos multiplicadores em Johor e Sarawak, elevando a localização baseada em fornecedores para acima de 50%.

Indonésia, Tailândia e Vietnã completam o núcleo, cada um canalizando CAPEX de nicho para a monetização doméstica de gás e adições de terminais de regaseificação. Bangladesh e as Filipinas, agrupados sob o Restante da Ásia-Pacífico, aceleram ao final do período à medida que as melhores classificações de crédito soberano desbloqueiam financiamento concessionário para terminais de importação e cavernas de armazenamento.

Cenário Competitivo

As companhias nacionais de petróleo dominam os gastos devido a mandatos soberanos e acesso facilitado ao financiamento estatal. CNPC, CNOOC e Sinopec, coletivamente, superam USD 60 bilhões em capex anual, ofuscando os rivais internacionais e consolidando o ecossistema de equipamentos da China. Petronas e ONGC seguem, cada uma alavancando operações integradas para agilizar projetos alinhados às agendas nacionais de segurança energética.

As majors internacionais adotam modelos de parceria que combinam vantagem técnica com familiaridade com o mercado local. A Shell opera conjuntamente em projetos de FLNG, bunkering de GNL e pilotos de hidrogênio com a Petronas; a TotalEnergies une esforços em desenvolvimentos combinados de GNL e CCS, enquanto a BP se apoia na infraestrutura das NOCs indonésias para proteger-se da exposição geopolítica. O conhecimento em gestão de carbono e os conjuntos de ferramentas de otimização digital emergem como os principais diferenciais, conferindo aos players internacionais relevância contínua no mercado de CAPEX de petróleo e gás da Ásia-Pacífico.

A concorrência no setor de serviços se intensifica à medida que os nichos de descomissionamento e CCS se abrem. Saipem, Subsea 7 e Technip Energies se posicionam para escopos turnkey que incorporam tamponamento de poços, remoção de topsides e preparação de locais de armazenamento de carbono. Os estaleiros domésticos na China, Indonésia e Malásia disputam participação por meio de políticas favoráveis de conteúdo local, embora equipamentos submarinos complexos ainda provenham de OEMs ocidentais, mantendo um campo de fornecedores equilibrado.

Líderes do Setor de CAPEX de Petróleo e Gás da Ásia-Pacífico

Exxon Mobil Corporation.

Shell plc

Pacific Oil & Gas Ltd

Chevron Corporation

BP plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Petronas anunciou um investimento de USD 8 bilhões no programa de desenvolvimento de gás em águas profundas da Malásia, com foco em 3 novas plataformas flutuantes de produção no Mar do Sul da China.

- Setembro de 2025: A China National Petroleum Corporation (CNPC) obteve aprovação regulatória para um projeto de desenvolvimento de gás de xisto de USD 12 bilhões na Província de Sichuan, incorporando tecnologias avançadas de fraturamento hidráulico e sistemas de monitoramento digital.

- Agosto de 2025: A Shell e a INPEX do Japão formaram uma joint venture para desenvolver a maior instalação de produção de hidrogênio da Austrália, com investimentos combinados totalizando USD 15 bilhões até 2030.

- Julho de 2025: A Oil and Natural Gas Corporation (ONGC) da Índia anunciou um programa de perfuração offshore de USD 6 bilhões com foco em reservas em águas profundas na bacia de Krishna-Godavari.

- Junho de 2025: A TotalEnergies e a Petronas da Malásia assinaram um acordo de parceria de USD 10 bilhões para o desenvolvimento integrado de GNL e captura de carbono, combinando a produção convencional de gás com tecnologias de sequestro de carbono.

Escopo do Relatório do Mercado de CAPEX de Petróleo e Gás da Ásia-Pacífico

O Escopo do Mercado de CAPEX de Petróleo e Gás da Ásia-Pacífico inclui:-

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Construção |

| Manutenção e Parada Programada |

| Descomissionamento |

| China |

| Índia |

| Austrália |

| Indonésia |

| Malásia |

| Tailândia |

| Vietnã |

| Restante da Ásia-Pacífico |

| Por Setor | Upstream |

| Midstream | |

| Downstream | |

| Por Localização | Onshore |

| Offshore | |

| Por Serviço | Construção |

| Manutenção e Parada Programada | |

| Descomissionamento | |

| Por Geografia | China |

| Índia | |

| Austrália | |

| Indonésia | |

| Malásia | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o volume de gastos de CAPEX de petróleo e gás da Ásia-Pacífico em 2026?

O tamanho do mercado de CAPEX de petróleo e gás da Ásia-Pacífico é de USD 199,21 bilhões em 2026, acompanhando o CAGR de 4,29% projetado para o restante da década.

O tamanho do mercado de CAPEX de petróleo e gás da Ásia-Pacífico é de aproximadamente USD 199,21 bilhões em 2026, acompanhando o CAGR de 4,29% projetado para o restante da década.

Os desenvolvimentos offshore apresentam o crescimento mais elevado, avançando a um CAGR de 6,84% à medida que os projetos de gás em águas profundas e de GNL flutuante se proliferam.

Por que a Malásia é considerada um polo de novos investimentos?

O programa de GNL flutuante da Petronas, os campos de gás em águas profundas e as iniciativas de CCS impulsionam os gastos da Malásia a um CAGR de 5,28% — o ritmo mais rápido da região.

Como as regras de financiamento verde influenciam os gastos de capital?

Critérios de crédito mais rígidos elevam os custos de captação em até 300 pontos-base, atrasando alguns projetos de médio porte, mas acelerando os investimentos em baixo carbono, como hidrogênio e CCS.

Que oportunidades existem para as empresas de serviços?

A construção retém a maior parcela dos gastos, mas o descomissionamento e as modernizações de campo petrolífero digital crescem mais rapidamente, oferecendo aos contratantes especializados nichos de alta margem.

Quais tecnologias estão em maior demanda?

Sistemas de produção submarinos, GNL flutuante, captura de carbono e plataformas de análise preditiva dominam os portfólios de aquisição dos projetos futuros.

Página atualizada pela última vez em: