Tamanho e Participação do Mercado de Logística Governamental e Educacional da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

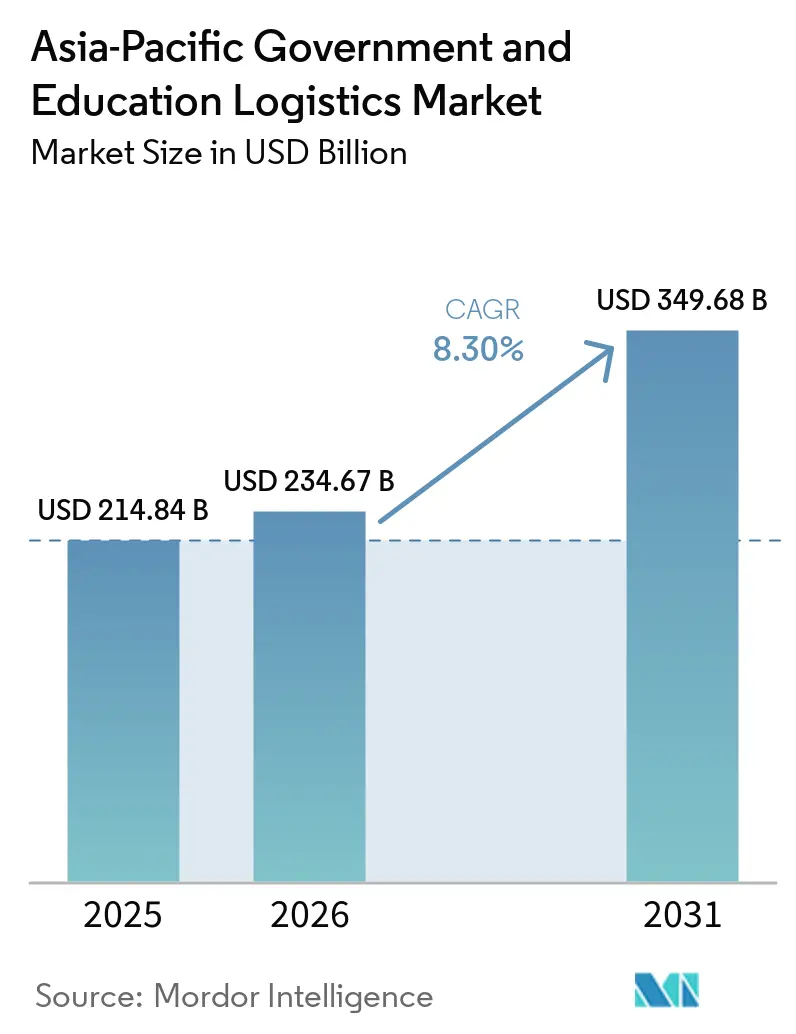

| Tamanho do mercado no ano base (2025) | 214.84 Bilhões de dólares |

| Tamanho do Mercado (2026) | 234.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 349.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.30% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Governamental e Educacional da Ásia Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de logística governamental e educacional da Ásia Pacífico cresça de USD 214,84 bilhões em 2025 para USD 234,67 bilhões em 2026 e está previsto para atingir USD 349,68 bilhões até 2031 a uma CAGR de 8,30% no período de 2026 a 2031.

A trajetória de crescimento reflete o aumento da autossuficiência em defesa, a implantação de aprendizado digital em larga escala e os marcos de terceirização público-privada que estão redesenhando as responsabilidades da cadeia de suprimentos em toda a região. A demanda por logística segura está se expandindo sob a cooperação AUKUS e QUAD, enquanto os mandatos de armazenagem resiliente ao clima que se seguiram às últimas interrupções causadas por inundações estão remodelando os projetos das instalações. As universidades estão implantando centros de microfulfillment e autenticação em blockchain para combater a falsificação de livros didáticos, impulsionando a demanda por serviços de valor agregado que combinam desembaraço aduaneiro, verificação digital e conformidade com ESG. Essas tendências favorecem os operadores capazes de integrar softwares avançados de gestão de armazéns com criptografia de conhecimento zero e de navegar em ambientes regulatórios diversos, criando tanto oportunidades de precificação premium quanto maiores requisitos de capital.

Principais Conclusões do Relatório

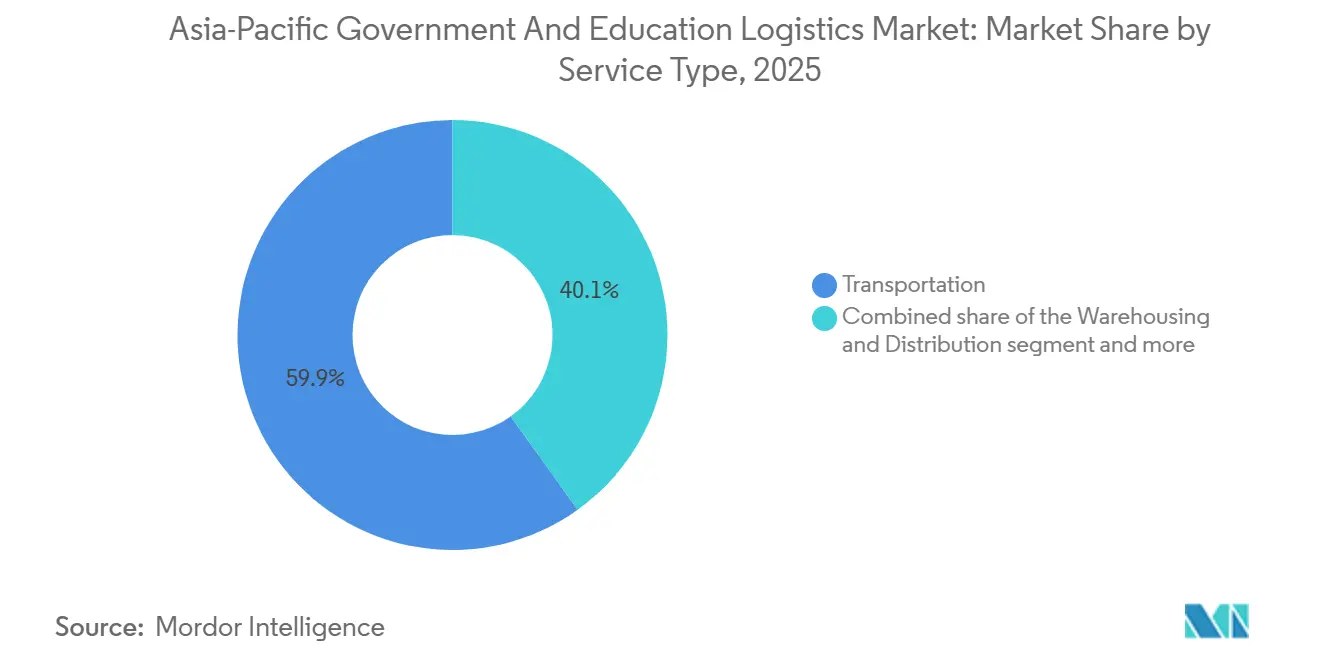

- Por tipo de serviço, os serviços de transporte responderam por 59,89% da participação do mercado de logística governamental e educacional da Ásia Pacífico em 2025, enquanto os serviços de valor agregado estão projetados para avançar a uma CAGR de 9,30% até 2031.

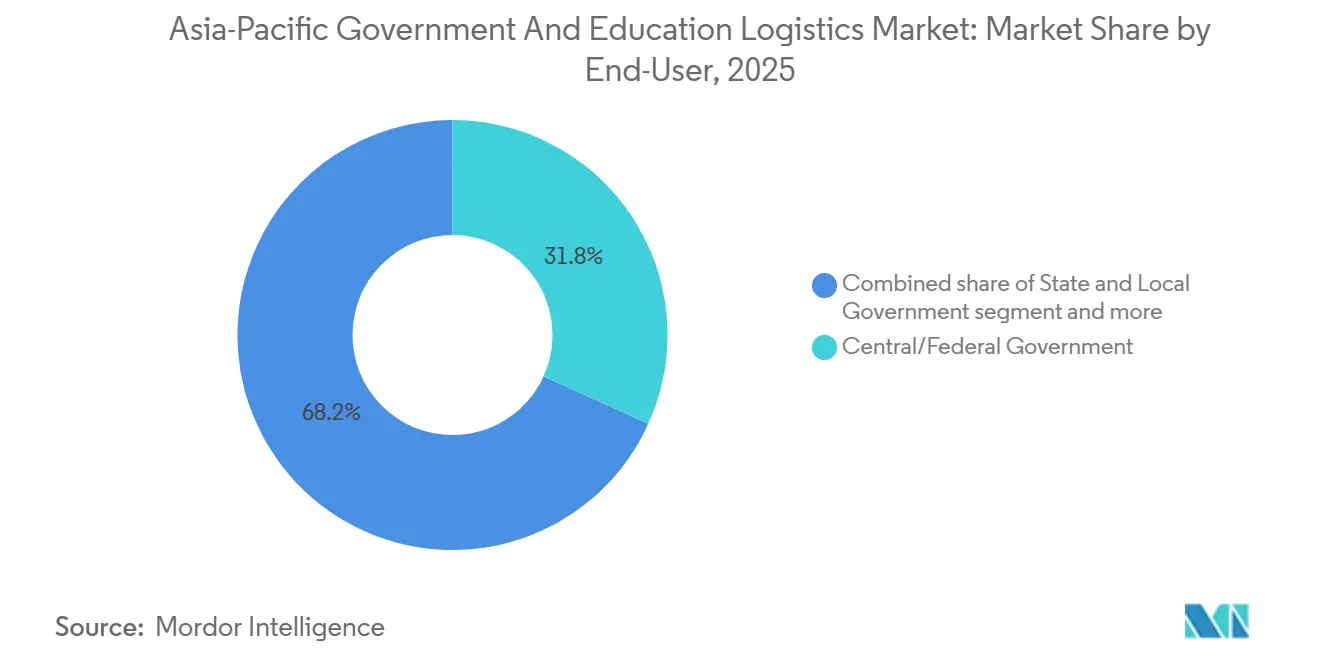

- Por usuário final, as agências de defesa registraram a trajetória mais rápida, com uma CAGR de 10,17% até 2031, em comparação com a participação de 31,77% capturada pelos compradores do governo central/federal no tamanho do mercado de logística governamental e educacional da Ásia Pacífico em 2025.

- Por geografia, a China liderou com 39,84% da participação do mercado de logística governamental e educacional da Ásia Pacífico, enquanto a Índia está posicionada para registrar a maior CAGR da região, de 9,92%, entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística Governamental e Educacional da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pacotes de Estímulo de E-Governança em Larga Escala e Infraestrutura Inteligente | +1.6% | Índia, Indonésia, Vietnã, Filipinas | Médio prazo (2 a 4 anos) |

| Escalada das Aquisições Regionais de Defesa (AUKUS, QUAD) Impulsionando a Demanda por Logística Terceirizada Segura | +1.4% | Austrália, Japão, Coreia do Sul, Índia | Longo prazo (≥ 4 anos) |

| Onda de Terceirização por Parcerias Público-Privadas em Ministérios e Universidades | +1.3% | Malásia, Tailândia, Indonésia | Médio prazo (2 a 4 anos) |

| Mandatos de Armazenagem Redundante Resiliente ao Clima Após as Inundações de 2023 | +1.0% | Tailândia, Vietnã, Malásia, Indonésia | Curto prazo (≤ 2 anos) |

| Centros de Microfulfillment em Campi Universitários para Kits de Aprendizado sob Demanda | +0.9% | Singapura, Austrália, Japão, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Autenticação em Blockchain de Conteúdo Educacional para Combater Livros Didáticos Falsificados | +0.7% | China, Índia, Indonésia, Filipinas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pacotes de Estímulo de E-Governança em Larga Escala e Infraestrutura Inteligente

Os programas nacionais de governo digital estão injetando demanda logística sustentada ao financiar a implantação de hardware, projetos de migração para a nuvem e a construção de centros de dados. A iniciativa Digital India alocou USD 30 bilhões para infraestrutura digital, criando fluxos contínuos de carga para 250.000 escritórios e 1,5 milhão de escolas. O projeto de capital inteligente Nusantara, da Indonésia, no valor de USD 32 bilhões, também requer coordenação de carga multiagências sincronizada. O Marco 4.0 do Vietnã exige serviços baseados em nuvem em todos os ministérios até 2027, ampliando a necessidade de transporte seguro de equipamentos críticos de TIC. As diretrizes de TIC das Filipinas agora avaliam os licitantes com base na capacidade de cibersegurança, pressionando os prestadores terceirizados a certificar sistemas ISO 27001. Em conjunto, esses programas oferecem visibilidade plurianual para os prestadores, mas fragmentam os ciclos de licitação entre entidades nacionais e provinciais.

Escalada das Aquisições Regionais de Defesa (AUKUS, QUAD) Impulsionando a Demanda por Logística Terceirizada Segura

A modernização da defesa acelera os fluxos de carga que devem atender a rigorosos padrões de liberação e cadeia de custódia. O programa de submarinos AUKUS da Austrália, no valor de USD 368 bilhões, exige logística de componentes de propulsão nuclear que somente contratantes homologados podem executar. A Iniciativa de Resiliência da Cadeia de Suprimentos do QUAD alinha os procedimentos de segurança entre Austrália, Índia, Japão e Estados Unidos, criando corredores designados para itens de duplo uso. O Japão está elevando os gastos com defesa para 2% do PIB até 2027, gerando novas necessidades de armazenagem e transporte de munições e sistemas de alto valor. O impulso da Coreia do Sul por plataformas nacionais acrescenta complexidade à logística reversa. Os prestadores com acreditações de defesa já existentes, portanto, capturam preços premium, enquanto os novos entrantes enfrentam altas barreiras de entrada[1]Departamento de Defesa do Governo Australiano, "AUKUS," defence.gov.au.

Onda de Terceirização por Parcerias Público-Privadas em Ministérios e Universidades

Os marcos de PPP permitem que os governos transfiram o risco logístico e acessem a inovação privada. As PPPs educacionais da Malásia autorizam as universidades a contratar terceiros para armazenagem, alfândega e entrega na última milha. O Corredor Econômico Oriental da Tailândia incorpora cláusulas de PPP de logística inteligente que atendem a ministérios e campi dentro da zona. A Indonésia e as Filipinas empregam modelos semelhantes para garantir níveis de serviço enquanto controlam os orçamentos. Os prazos contratuais de cinco anos ou mais criam fluxos de receita semelhantes a anuidades, mas obrigam os operadores a investir antecipadamente em conformidade com TI e ESG para satisfazer as obrigações de reporte.

Mandatos de Armazenagem Redundante Resiliente ao Clima Após as Inundações de 2023

Após as devastadoras inundações que interromperam a entrega de livros didáticos para 3 milhões de estudantes tailandeses há três anos, os governos agora exigem armazenagem em dois locais e projetos resistentes a inundações. Os novos códigos do Vietnã exigem prateleiras elevadas e revestimento à prova de ciclones. A Malásia e a Indonésia impuseram auditorias de continuidade de negócios antes da adjudicação de contratos. Os operadores com redes de múltiplos nós e pisos reforçados em aço podem vencer licitações sem reformas dispendiosas, enquanto os operadores de local único enfrentam penalidades ou perda de contrato.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da Força de Trabalho de Motoristas de Caminhão e Ampliação das Lacunas de Talentos na Ásia Pacífico | -1.2% | Japão, Coreia do Sul, Austrália, Tailândia | Curto prazo (≤ 2 anos) |

| Sobretaxas Voláteis de Combustível Bunker Pressionando Remessas Educacionais de Orçamento Fixo | -0.9% | Nações insulares, rotas globais | Médio prazo (2 a 4 anos) |

| Requisitos de Auditoria ESG de Nível 1 Adicionando Custos de Conformidade para Contratantes de PMEs | -0.8% | Austrália, Japão, regional | Longo prazo (≥ 4 anos) |

| Criptografia de Conhecimento Zero Obrigatória para Carga de Defesa Limitando a Visibilidade dos Dados | -0.7% | Austrália, Japão, Coreia do Sul, Índia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da Força de Trabalho de Motoristas de Caminhão e Ampliação das Lacunas de Talentos na Ásia Pacífico

O Japão relata que 47% dos motoristas têm mais de 50 anos, com as aposentadorias acelerando as deficiências de capacidade. A Austrália registrou 26.000 vagas em 2024, agravadas pelos obstáculos de habilitação de segurança para defesa. Os salários da Coreia do Sul saltaram 18% em relação ao ano anterior, enquanto a Tailândia luta para contratar pessoal para rotas rurais devido à escassez de escolas profissionalizantes. Os prestadores respondem com bônus de contratação, simuladores e testes iniciais de veículos autônomos, mas o atraso regulatório retarda a implantação total de veículos sem motorista para carga governamental[2]Ministério da Terra, Infraestrutura, Transporte e Turismo, Japão, "Estatísticas de Transporte," mlit.go.jp.

Sobretaxas Voláteis de Combustível Bunker Pressionando Remessas Educacionais de Orçamento Fixo

Os preços do combustível bunker subiram 35% há apenas dois anos após as tensões no Oriente Médio, forçando sobretaxas emergenciais que excederam os orçamentos de livros didáticos filipinos. As províncias insulares da Indonésia agora gastam 20% dos gastos logísticos em ajustes de combustível, complicando os ciclos de planejamento. A Malásia fixou os preços em 2025, mas as faculdades menores carecem de tais instrumentos. Os operadores com embarcações mais novas de duplo combustível garantem contratos de taxa fixa plurianuais, transferindo o risco de volatilidade para si mesmos em troca de taxas base mais elevadas[3]Organização Marítima Internacional, "Tendências de Preços do Combustível Bunker," imo.org .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Valor Agregado Capturam Crescimento Premium

Os serviços de valor agregado garantiram uma CAGR de 9,30% até 2031, bem acima da participação mais ampla do mercado de logística governamental e educacional da Ásia Pacífico para o setor de transporte. Em 2025, o transporte manteve uma participação de 59,89%, sublinhando a escala da demanda básica de frete. No entanto, a comoditização, a escassez de motoristas e os limites mais rígidos de carbono restringem o potencial de aumento das tarifas, levando os operadores a agrupar alfândega, carimbo em blockchain e painéis de ESG. Os corredores ferroviários, especialmente as rotas de carga dedicadas da Índia, reduzem os prazos de entrega de livros didáticos em 30 a 40% e diminuem a exposição ao diesel. O frete aéreo permanece um nicho para documentos oficiais e socorro de emergência, comandando prêmios que compensam a baixa tonelagem. O transporte marítimo e as vias navegáveis interiores continuam sendo essenciais para as entregas em arquipélagos, embora o risco de combustível se transfira para os afretadores de longo prazo. A armazenagem se beneficia de melhorias resilientes ao clima, com prateleiras elevadas e sistemas de energia dupla agora como especificações básicas na Tailândia e no Vietnã.

Os centros de microfulfillment se multiplicam nos campi, exigindo automação de pequeno porte e links de API para portais estudantis. Consequentemente, os prestadores que integram esses componentes em uma única fatura obtêm margens mais elevadas e aprofundam o vínculo com os clientes. Os líderes de mercado se diferenciam por meio de centros de dados com certificação ISO 27001, módulos de criptografia de conhecimento zero e balcões aduaneiros no local. Os transitários de carga que ficam para trás e carecem de credenciais de cibersegurança correm o risco de serem relegados ao status de subcontratados, perdendo poder de precificação e influência estratégica.

Por Usuário Final: Agências de Defesa Lideram a Aceleração do Crescimento

As agências de defesa estão emergindo como o segmento de usuário final de crescimento mais rápido no tamanho do mercado de logística governamental e educacional da Ásia Pacífico, avançando a uma CAGR de 10,17% até 2031, enquanto os compradores do governo central e federal continuam a liderar com uma participação de mercado de 31,77%. Os governos centrais sustentam sua dominância por meio de sistemas de aquisição consolidados e eficiências de contratação entre ministérios, enquanto a descentralização está gradualmente capacitando os órgãos estaduais e locais por meio de iniciativas localizadas, expandindo as oportunidades para prestadores de logística ágeis.

No segmento educacional, as instituições públicas continuam a gerar demanda de alto volume, enquanto as instituições de ensino superior requerem logística mais especializada para remessas de alto valor e transfronteiriças. Ao mesmo tempo, o segmento de defesa está ganhando destaque devido a requisitos complexos, como conformidade segura, manuseio de materiais sensíveis e logística reversa. Esses fatores criam altas barreiras de entrada, reforçando os players estabelecidos e sustentando forte poder de precificação.

Análise Geográfica

A participação de 39,84% da China no mercado de logística governamental e educacional da Ásia Pacífico em 2025 decorreu da aquisição centralizada e dos corredores da Iniciativa Cinturão e Rota. O crescimento desacelera à medida que a infraestrutura doméstica atinge a saturação e a política se volta para a otimização digital em vez da construção de concreto. A Índia, por outro lado, registra uma CAGR de 9,92%, impulsionada pelo investimento de USD 30 bilhões do Digital India e pelo maior sistema de escolas públicas do mundo que está digitalizando a entrega de conteúdo. O programa AUKUS da Austrália, no valor de USD 368 bilhões, catalisa a construção de instalações seguras em Adelaide e Perth.

O envelhecimento da força de trabalho de motoristas de caminhão do Japão força pilotos de automação, enquanto o aumento dos gastos com defesa vinculado ao PIB da Coreia do Sul apoia sofisticados testes de cadeia de frio para componentes de aviônica. A construção da capital Nusantara da Indonésia impulsiona a orquestração de frete multimodal em 17.000 ilhas. O Corredor Econômico Oriental da Tailândia demonstra como os centros de logística de PPP integram remessas de universidades e ministérios.

O impulso do governo com foco em nuvem do Vietnã atrai especialistas em logística de TI segura. O choque das inundações no Vale de Klang na Malásia acelerou a adoção de armazéns redundantes, conferindo vantagem de pioneiro aos prestadores com presença em dois locais. Estados menores como Filipinas, Nova Zelândia e ilhas do Pacífico apresentam oportunidades de nicho com margens mais elevadas devido à fragmentação geográfica e aos complexos códigos aduaneiros.

Cenário Competitivo

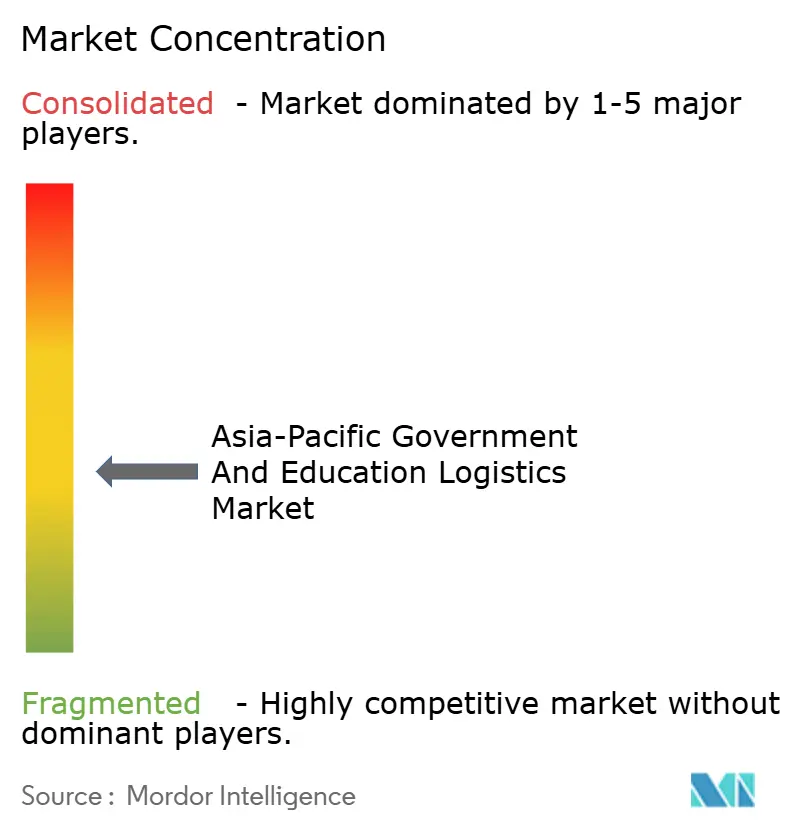

A fragmentação do mercado é moderada: os cinco principais players controlavam uma participação estimada de 43% em 2025, deixando espaço para especialistas regionais. Os integradores globais como DSV e Kuehne + Nagel expandem por meio de megacentros resilientes ao clima em Bangkok e Singapura, incorporando blockchain e painéis de ESG para satisfazer as listas de verificação de licitações.

A Kerry Logistics aproveita o conhecimento local e equipes de contas com falantes de mandarim para vencer licitações governamentais em língua chinesa em toda a ASEAN. O contrato de USD 280 milhões da CJ Logistics para componentes de submarinos sul-coreanos demonstra a capacidade dos campeões regionais de penetrar em nichos de defesa. A Nippon Express faz parceria com o ministério de defesa da Austrália para construir instalações seguras de componentes nucleares, demonstrando modelos bilaterais que limitam o risco geopolítico[4]CJ Logistics, "Visão Geral da Empresa," cjlogistics.com .

A tecnologia continua sendo o principal diferenciador. Os operadores implantam módulos de WMS que capturam carimbos em blockchain, planejamento de rotas baseado em IA e monitoramento de umidade por sensores para documentos de arquivo. A conformidade com ESG de nível 1 está aumentando: a certificação ISO 27001 da Yamato em 2024 aumentou sua taxa de vitórias em licitações com ministérios japoneses.

Os pilotos de veículos autônomos na Universidade de Melbourne revelam como a automação da última milha combate as lacunas de motoristas e as metas de carbono. A intensidade de capital está aumentando, provocando uma onda de alianças e fusões e aquisições seletivas à medida que os players menores buscam escala para financiar armazéns à prova de clima e atualizações de criptografia. Espera-se uma consolidação moderada até 2031, mas os especialistas locais com conexões políticas e agilidade linguística preservarão posições defensáveis ao lado dos grandes players globais.

Líderes do Setor de Logística Governamental e Educacional da Ásia Pacífico

DHL Supply Chain & Global Forwarding

Nippon Express Holdings

Yamato Holdings

Yusen Logistics

SF Express (Group) Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A SF Airlines fez parceria com a China Cargo Airlines para expandir a cooperação internacional de carga aérea. O acordo inclui compartilhamento de capacidade e desenvolvimento de produtos interline na Ásia, Europa e Estados Unidos.

- Abril de 2025: A DSV recebeu aprovação da UE para adquirir a DB Schenker em um negócio de EUR 14,3 bilhões (USD 16,7 bilhões). Espera-se que essa aquisição remodeле significativamente as redes de logística globais e da Ásia Pacífico e a concorrência.

- Março de 2025: A GXO implantou robôs de inventário com tecnologia de IA (Dexory) após programas-piloto bem-sucedidos. A solução melhora a precisão e a eficiência do armazém, apoiando a transformação digital nas operações de logística.

- Março de 2025: A DHL adquiriu a CryoPDP para fortalecer suas capacidades especializadas de logística de saúde e ensaios clínicos. A iniciativa reforça sua posição nas cadeias de suprimentos farmacêuticas reguladas pelo governo, especialmente na Ásia Pacífico.

Escopo do Relatório do Mercado de Logística Governamental e Educacional da Ásia Pacífico

| Transporte | Rodoviário |

| Ferroviário | |

| Aéreo | |

| Marítimo e Vias Navegáveis Interiores | |

| Armazenagem e Distribuição | |

| Serviços de Valor Agregado |

| Governo Central/Federal |

| Governo Estadual e Local |

| Agências de Defesa |

| Educação Pública (Ensino Básico e Médio) |

| Instituições de Ensino Superior |

| Outros |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Austrália |

| Indonésia |

| Tailândia |

| Vietnã |

| Malásia |

| Restante da Ásia Pacífico |

| Por Tipo de Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Aéreo | ||

| Marítimo e Vias Navegáveis Interiores | ||

| Armazenagem e Distribuição | ||

| Serviços de Valor Agregado | ||

| Por Usuário Final | Governo Central/Federal | |

| Governo Estadual e Local | ||

| Agências de Defesa | ||

| Educação Pública (Ensino Básico e Médio) | ||

| Instituições de Ensino Superior | ||

| Outros | ||

| Por País | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Vietnã | ||

| Malásia | ||

| Restante da Ásia Pacífico |

Principais Perguntas Respondidas no Relatório

Com que velocidade os gastos com logística das agências de defesa da Ásia Pacífico estão crescendo?

As remessas de defesa estão avançando a uma CAGR de 10,17% até 2031, à medida que o AUKUS, o QUAD e os programas de modernização locais aumentam a demanda por cadeias de suprimentos seguras.

Qual país adicionará o maior valor logístico novo até 2031?

A Índia está no caminho para a maior CAGR da região, de 9,92%, impulsionada pela implantação de infraestrutura digital de USD 30 bilhões do Digital India em escolas e ministérios.

Qual participação dos gastos os serviços de transporte ainda manterão em 2031?

Apesar do crescimento mais rápido em outros segmentos, espera-se que o transporte mantenha uma participação majoritária, embora sua fatia diminua a partir de 59,89% em 2025 à medida que os serviços de valor agregado se expandem.

Por que os centros de microfulfillment estão surgindo nos campi?

As universidades precisam de entrega no mesmo dia de kits de aprendizado e suprimentos de laboratório; os centros automatizados no local reduzem os prazos de entrega de semanas para horas, ao mesmo tempo em que reduzem os custos de estoque.

O que está impulsionando o investimento em armazéns resilientes ao clima?

Inundações severas forçaram a Tailândia, o Vietnã e a Malásia a exigir armazenagem em dois locais e construção resistente a inundações para inventários governamentais e educacionais, estimulando uma onda regional de reformas.

Página atualizada pela última vez em: