Tamanho e Participação do Mercado de Adesivos Epóxi da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

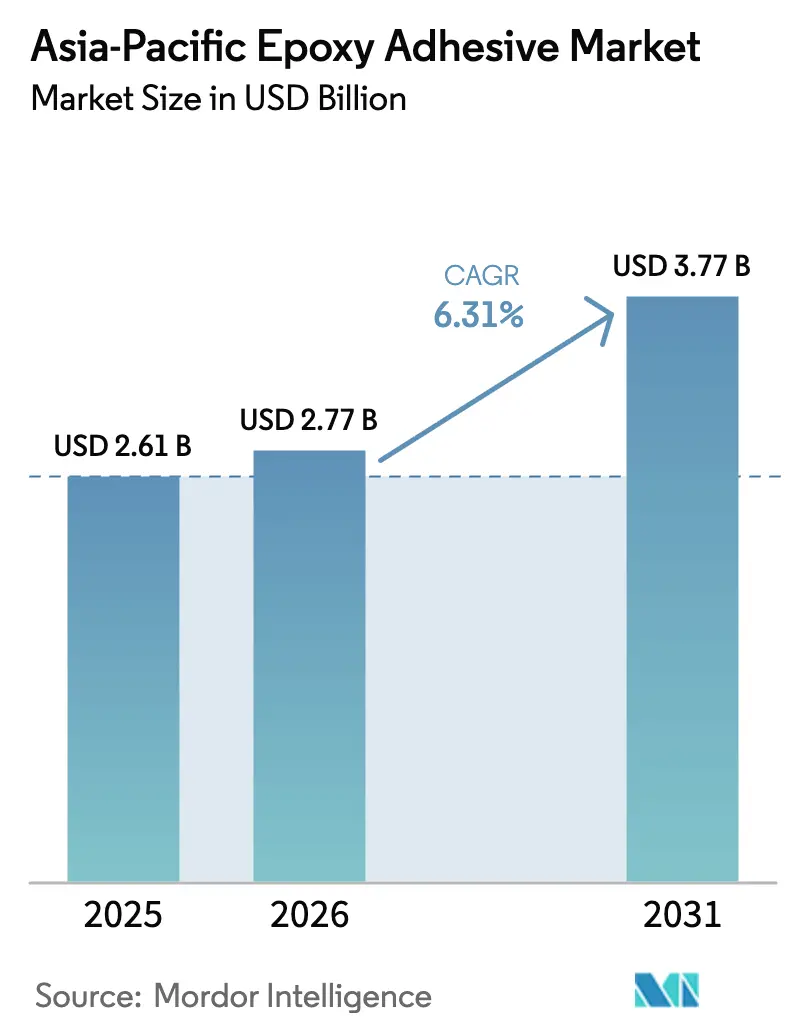

| Tamanho do mercado no ano base (2025) | 2.61 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.31% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos Epóxi da Ásia-Pacífico por Mordor Intelligence

Espera-se que o tamanho do mercado de adesivos epóxi da Ásia-Pacífico cresça de USD 2,61 bilhões em 2025 para USD 2,77 bilhões em 2026, com previsão de atingir USD 3,77 bilhões até 2031 a um CAGR de 6,31% no período 2026-2031. A eletrificação constante do transporte, uma retomada nos investimentos em embalagem de semicondutores e gastos recordes em infraestrutura urbana estão convergindo para elevar a demanda por colagem estrutural em toda a região, permitindo que o mercado de adesivos epóxi da Ásia-Pacífico supere as médias globais. Os sistemas reativos de dois componentes continuam a exercer poder de precificação à medida que os fabricantes de veículos substituem a soldagem pela colagem de compósitos leves, enquanto normas rigorosas de qualidade do ar interno estão direcionando os projetos de construção para endurecedores de baixo teor de COV que curam em temperaturas próximas à ambiente. Os principais fornecedores químicos estão ampliando laboratórios regionais para encurtar os ciclos de formulação para baterias de veículos elétricos, chiplets fotônicos e painéis de fachada de arranha-céus, uma mudança que inclina a vantagem competitiva para empresas com profundidade local em engenharia de aplicações.

Principais Conclusões do Relatório

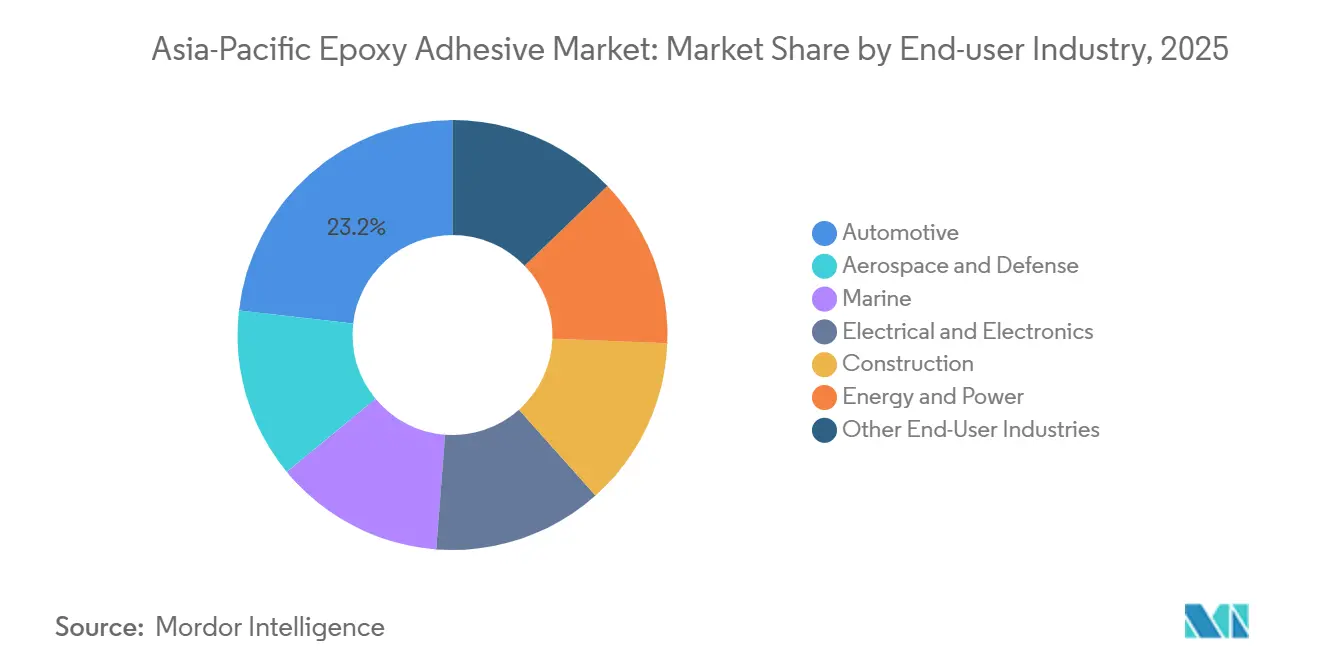

- Por usuário final, o setor automotivo capturou 23,18% da participação do mercado de adesivos epóxi da Ásia-Pacífico em 2025, enquanto o setor elétrico e eletrônico avança a um CAGR de 6,58% durante o período de previsão (2026-2031).

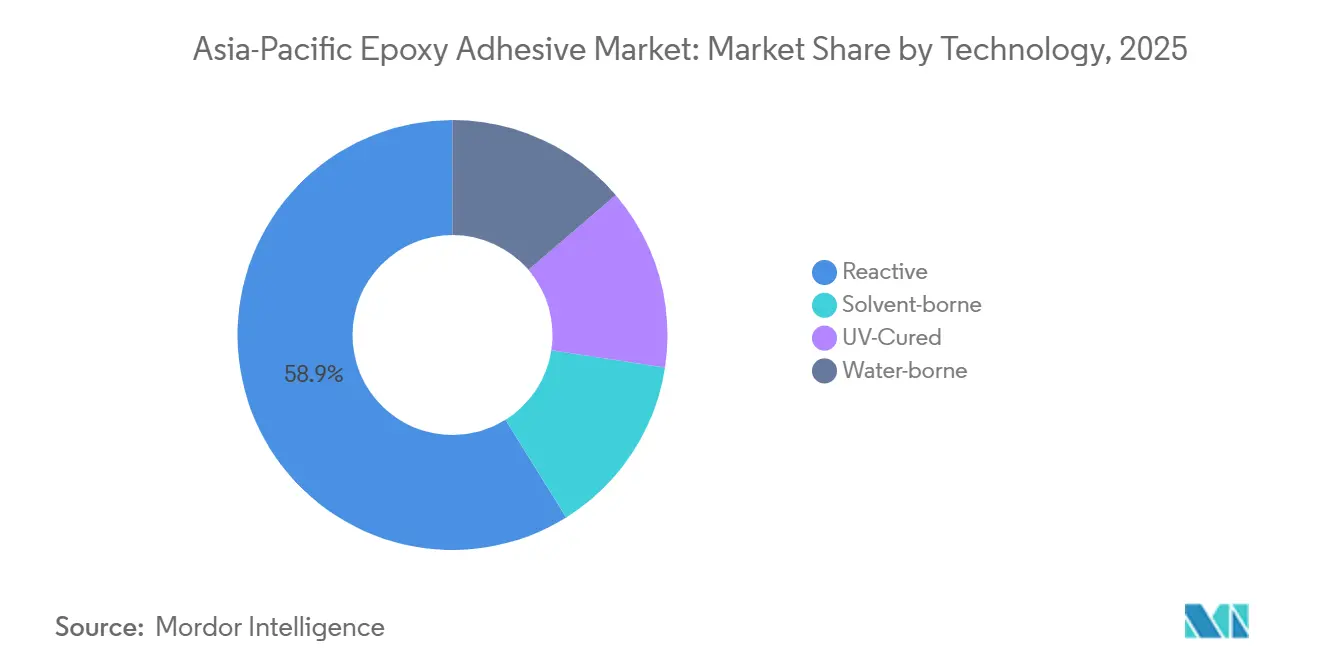

- Por tecnologia, as formulações reativas detinham 58,87% do tamanho do mercado de adesivos epóxi da Ásia-Pacífico em 2025; os produtos à base de água registraram o CAGR mais rápido de 6,2% durante o período de previsão (2026-2031).

- Por país, a China liderou com 44,12% da participação do mercado de adesivos epóxi da Ásia-Pacífico em 2025, enquanto a Índia está se expandindo a um CAGR de 7,14% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Adesivos Epóxi da Ásia-Pacífico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na fabricação de VEs e veículos automotivos leves | +1.8% | China, Japão, Coreia do Sul, Índia, Tailândia, Indonésia | Médio prazo (2-4 anos) |

| Gastos acelerados em infraestrutura e construção de arranha-céus | +1.5% | China, Índia, Indonésia, Vietnã, Malásia | Longo prazo (≥ 4 anos) |

| Expansão da montagem de eletrônicos e semicondutores | +1.6% | Taiwan, Coreia do Sul, China, Malásia, Singapura | Curto prazo (≤ 2 anos) |

| Programas domésticos de aeronaves adotam qualificações localizadas | +0.9% | China, Japão, Índia, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Tarifas antidumping impulsionando a integração retroativa | +0.7% | China, Índia, núcleo da ASEAN | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Produção de VEs e Veículos Automotivos Leves

Na região da Ásia-Pacífico, as fábricas de veículos elétricos estão recorrendo cada vez mais a soluções adesivas para diversos componentes, incluindo módulos de bateria, sistemas célula-a-pacote e painéis de carroceria em alumínio composto. Essa tendência está impulsionando o mercado de adesivos epóxi da região, especialmente à medida que os fabricantes de equipamentos originais buscam reduzir o peso em freio em 15-20%. Grandes investimentos de gigantes do setor como BYD, Hyundai e LG Energy Solution estão impulsionando uma capacidade de bateria de múltiplos gigawatts-hora. Essas baterias dependem de epóxis de preenchimento de lacunas conhecidos por sua alta condutividade térmica e rápida resistência inicial. Além disso, um epóxi de pasta de prata recém-comercializado, que pode ser armazenado em temperatura ambiente por até seis meses, está revolucionando a produção de módulos de potência de carboneto de silício. Ao eliminar as etapas tradicionais de sinterização, essa inovação não apenas simplifica a produção de inversores, mas também reduz o consumo de energia em até 40%.

Infraestrutura Acelerada e Construção de Arranha-Céus

Em 2025, os governos da região da Ásia-Pacífico investiram mais de USD 5 trilhões em construção. Esse aumento na urbanização intensificou a demanda por produtos como vidraças de fachada, grouts de ancoragem e argamassas de reparo, todos os quais dependem de epóxis de alta tenacidade. Além disso, um endurecedor de baixa temperatura recém-introduzido, capaz de curar entre 5 °C e 10 °C, está revolucionando a concretagem em condições de inverno. Essa inovação é particularmente benéfica para a construção no norte da China e para os projetos ferroviários em alta altitude da Índia, eliminando a necessidade de cobertores de aquecimento caros.

Expansão da Montagem de Eletrônicos e Semicondutores

Em ritmo acelerado, a Ásia-Pacífico está estabelecendo salas limpas de embalagem avançada. Esse aumento está direcionando o mercado de adesivos epóxi da região para filmes de fixação de chips, subcamadas capilares e produtos curados por ultravioleta que atingem resistência total em apenas dez segundos. Em Singapura e Penang, laboratórios regionais estão permitindo que formuladores avaliem aditivos isentos de halogênio e de baixo teor iônico. Esses aditivos atendem aos padrões de confiabilidade JEDEC para pilhas de chips 2,5D e 3D.

Tarifas Antidumping Impulsionando a Integração Retroativa

Na Índia e no Vietnã, a introdução de novas instalações de mistura e embalagem foi impulsionada por tarifas de 20-40% sobre epóxis formulados importados. Essas instalações conseguiram reduzir os prazos de entrega de doze semanas para menos de quatro. Além disso, beneficiam-se da iniciativa "Make-in-India", que oferece reembolsos de até 4% do valor ex-fábrica para químicos de origem local.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços das matérias-primas BPA e ECH | -0.8% | Global, aguda na China, Japão, Índia | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de COV e qualidade do ar interno sobre sistemas à base de solvente | -0.6% | China, Singapura, Austrália, Japão | Médio prazo (2-4 anos) |

| Lacuna de desempenho e prêmio de custo dos epóxis à base de água | -0.5% | China, Índia, polos de fabricação da ASEAN | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nas Matérias-Primas Bisfenol A e Epicloridrina

Misturadores de médio porte, sem contratos de resina de longo prazo, enfrentam compressão de margens devido a oscilações trimestrais de preços superiores a 20%. Como fator restritivo, vários processadores no Sudeste Asiático estão recorrendo a epóxis de base biológica. Esses epóxis, obtidos de resina e cardanol, apresentam temperaturas de transição vítrea superiores a 230 °C, embora com um prêmio de preço de 30%.

Regulamentações Rigorosas de COV e Qualidade do Ar Interno

A regulamentação GB 33372-2020 da China limita o teor de solvente em adesivos epóxi a 100 a 200 g/kg. Essa medida está levando os fabricantes a migrar para produtos reativos ou à base de água[1]Administração de Padronização da China, "GB 33372-2020: Limites de Substâncias Nocivas em Adesivos," sac.gov.cn. Em Singapura, o Plano Diretor de Construção Verde, juntamente com as ferramentas Green Star da Austrália, está impulsionando a demanda por formulações. Essas formulações devem garantir que suas emissões totais de COV estejam abaixo do limite de 50 µg/m³. Notavelmente, o novo endurecedor Baxxodur® de baixa temperatura não apenas atende a esse limite rigoroso, mas também reduz os tempos de cura em impressionantes dois terços[2]BASF, "Boletim Técnico Baxxodur® EC 151," basf.com.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: Eletrônicos Supera o Automotivo

As aplicações em eletrônicos e semicondutores estão se expandindo a uma taxa de CAGR de 6,58%. Esse segmento está superando o setor automotivo à medida que fábricas para dispositivos de potência e módulos fotônicos surgem em regiões como Hsinchu e Kulim. O setor automotivo, no entanto, permanece o maior contribuinte, com uma participação de 23,18%. O mercado de adesivos epóxi da Ásia-Pacífico neste segmento continua a crescer, impulsionado por aplicações em estruturas de veículos, pacotes de baterias e trens de força.

O segmento de dispositivos de nitreto de gálio e carboneto de silício de alta frequência está impulsionando a demanda por epóxis preenchidos com prata com condutividade térmica em massa superior a 150 W/m-K. Essa tendência está fortalecendo as colaborações de P&D entre fornecedores químicos e fabricantes de substratos. Além disso, os segmentos de construção, energia e marítimo mantêm coletivamente uma demanda estável. Os investimentos governamentais em infraestrutura estão focados em projetos como pontes, pás de turbinas eólicas e reformas de cascos, todos os quais requerem colagem de alto módulo.

Por Tecnologia: Reativo Domina Apesar do Avanço dos Produtos à Base de Água

Em 2025, os sistemas reativos de dois componentes comandavam uma participação dominante de 58,87% do mercado de adesivos epóxi da Ásia-Pacífico. Seu sucesso pode ser atribuído à sua estabilidade de armazenamento em temperatura ambiente e ao rápido acúmulo mecânico, que se alinham perfeitamente com as metas de velocidade dos setores automotivo e ferroviário. Embora as químicas à base de água estejam avançando mais rapidamente no mercado, elas enfrentam desafios. Problemas como vida útil em recipiente aberto e tolerância à umidade restringem seu uso em ativos expostos a climas variáveis, resultando em um tamanho de mercado modesto para esses produtos na região da Ásia-Pacífico.

Os epóxis curados por ultravioleta estão ganhando espaço em aplicações como módulos de câmera e sensores de impressão digital. Seu tempo de cura de dez segundos é ideal para operações de pick-and-place de alto volume. Enquanto isso, as variantes de cura dupla, que combinam iniciação por UV com agentes térmicos latentes, estão encontrando aplicações em invólucros de sensores e conectores de fibra óptica. Essas áreas, frequentemente contendo zonas sombreadas, destacam a mudança do setor em direção a mecanismos de cura híbridos.

Análise Geográfica

A China domina o mercado de adesivos epóxi da Ásia-Pacífico com uma participação de 44,12% em 2025, impulsionada por sua forte posição no setor automotivo, em Placas de Circuito Impresso (PCB) e em grandes projetos de obras públicas. No entanto, padrões de conformidade variados entre as províncias obrigam os fornecedores a produzir múltiplas variantes em conformidade com os limites de COV para um único canteiro de obras. Enquanto isso, a iniciativa "Make-in-India" da Índia está avançando rapidamente nas linhas célula-a-pacote e nos polos de montagem de smartphones. Esse aumento está levando a contratos de fornecimento de adesivos de seis anos, favorecendo os formuladores que investem em armazenamento local de resinas.

O Japão e a Coreia do Sul focam em segmentos premium, particularmente em semicondutores de potência e plataformas de hidrogênio combustível. Esse foco levou à introdução de materiais de fixação de chips de pasta de prata, que curam abaixo de 200 °C e são projetados para suportar 25 anos de ciclagem térmica. Na região da ASEAN, a localização de plantas de eletrônicos, módulos solares e material rodante criou um pool de demanda diversificado. Essa diversificação mitiga os riscos associados à dependência de um único país, garantindo uma tendência ascendente constante para o mercado de adesivos epóxi da Ásia-Pacífico.

Os projetos em andamento da Austrália em energia eólica offshore, mineração de lítio e habitação modular sustentam um fluxo constante de importações. Concomitantemente, os setores de embalagem avançada de Taiwan impulsionam a demanda por epóxis de ultra-baixo teor iônico, que atendem ao rigoroso padrão JEDEC Nível 3 a 260 °C. Essas dinâmicas solidificam a posição da Ásia-Pacífico como líder global em químicas de adesivos especiais.

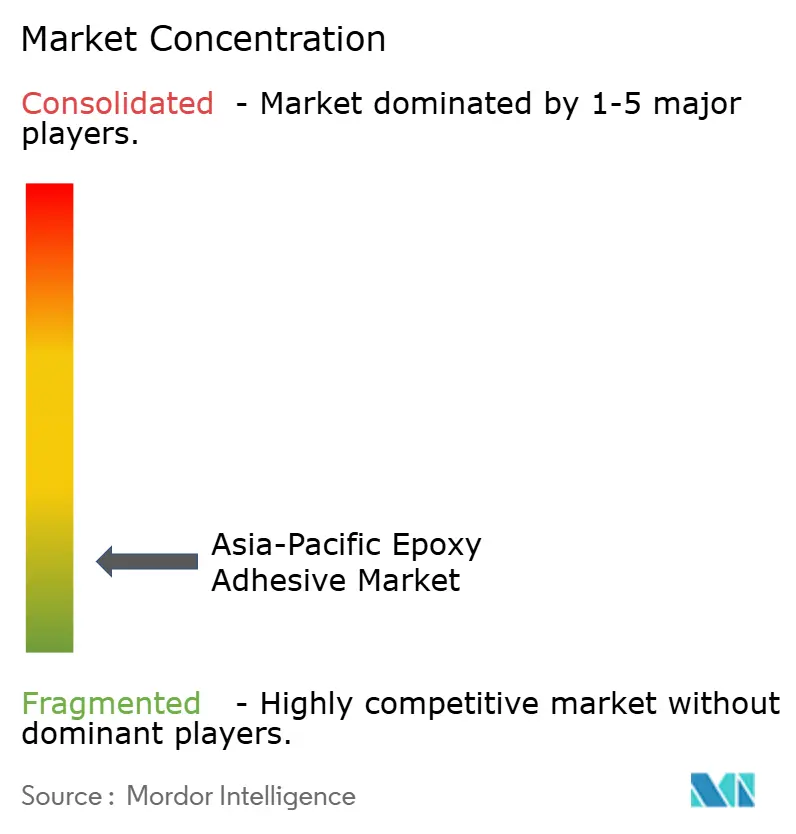

Cenário Competitivo

O mercado de adesivos epóxi da Ásia-Pacífico é fragmentado por natureza. Em 2026, a Henkel inaugurou o maior laboratório de aplicações do Sudeste Asiático em Singapura, permitindo um rápido retorno de protótipos em 48 horas para produtos eletrônicos isentos de PFAS. Em 2025, a Sika e a BASF lançaram uma inovação conjunta: um endurecedor de baixa temperatura e baixo teor de COV que reduz os tempos de ciclo de revestimento de pisos em dois terços, provando ser inestimável para a concretagem em inverno nas regiões do norte.

Os players regionais também estão em ascensão. A Pidilite, em colaboração com a CollTech, está estabelecendo um polo de adesivos eletrônicos em Bangalore, mirando uma fatia do mercado de VEs e semicondutores de USD 1 bilhão até 2030. Enquanto isso, a Nan Pao de Taiwan fez parceria com a Advanced Echem para co-criar subcamadas adaptadas para interposers de alta densidade. O cenário de fusões e aquisições está agitado: a Arkema assumiu a unidade de laminação de embalagens flexíveis da Dow em 2024, e a H.B. Fuller adquiriu a HS Butyl, aprimorando suas ofertas de fita impermeabilizante e expandindo os canais de distribuição.

As tendências de inovação atuais destacam resinas de origem biológica, cargas de ultra-alta condutividade térmica e soluções retardantes de chama isentas de halogênio. Os fornecedores que integram produção local com equipes de serviço no terreno estão posicionados para o sucesso, pois os clientes preferem cada vez mais entregas pontuais que contornem atrasos de envio e desafios tarifários.

Líderes do Setor de Adesivos Epóxi da Ásia-Pacífico

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Huntsman International LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Henkel inaugurou um polo em Singapura com o maior laboratório de aplicações de adesivos eletrônicos do Sudeste Asiático, com linhas piloto projetadas para chiplets fotônicos e formulações isentas de PFAS.

- Março de 2025: A BASF e a Sika lançaram o Baxxodur EC 151, um endurecedor de baixo teor de COV que cura entre 5-10 °C para construção em condições de inverno.

Escopo do Relatório do Mercado de Adesivos Epóxi da Ásia-Pacífico

Os adesivos epóxi são adesivos de alta resistência, de dois componentes, compostos por uma resina e um endurecedor que, quando misturados, curam formando um polímero rígido, durável e impermeável. Destacam-se na colagem, vedação e preenchimento de lacunas entre materiais diversos como metal, madeira e vidro. O epóxi é reconhecido por sua superior resistência a produtos químicos, umidade e temperaturas extremas.

O relatório do mercado de adesivos epóxi da Ásia-Pacífico é segmentado por tecnologia, setor de usuário final e geografia. Por setor de usuário final, o mercado é segmentado em aeroespacial e defesa, automotivo, marítimo, elétrico e eletrônico, construção, energia e potência, e outros setores de usuário final. Por tecnologia, o mercado é segmentado em reativo, à base de solvente, curado por UV e à base de água. O relatório também abrange o tamanho do mercado e as previsões para adesivos epóxi em 9 países da região da Ásia-Pacífico. Para cada segmento, o dimensionamento e as previsões de mercado são fornecidos em termos de valor (USD).

| Aeroespacial e Defesa |

| Automotivo |

| Marítimo |

| Elétrico e Eletrônico |

| Construção |

| Energia e Potência |

| Outros Setores de Usuário Final |

| Reativo |

| À Base de Solvente |

| Curado por UV |

| À Base de Água |

| Austrália |

| China |

| Índia |

| Indonésia |

| Japão |

| Malásia |

| Singapura |

| Coreia do Sul |

| Tailândia |

| Restante da Ásia-Pacífico |

| Por Setor de Usuário Final | Aeroespacial e Defesa |

| Automotivo | |

| Marítimo | |

| Elétrico e Eletrônico | |

| Construção | |

| Energia e Potência | |

| Outros Setores de Usuário Final | |

| Por Tecnologia | Reativo |

| À Base de Solvente | |

| Curado por UV | |

| À Base de Água | |

| Por País | Austrália |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Malásia | |

| Singapura | |

| Coreia do Sul | |

| Tailândia | |

| Restante da Ásia-Pacífico |

Definição de mercado

- Setor de Usuário Final - Construção Civil, Embalagens, Automotivo, Aeroespacial, Marcenaria e Carpintaria, Calçados e Couro, Saúde e Outros são os setores de usuário final considerados no mercado de adesivos epóxi.

- Produto - Todos os produtos de adesivos epóxi são considerados no mercado estudado

- Resina - No âmbito do estudo, são considerados epóxis de um componente e de dois componentes

- Tecnologia - Para fins deste estudo, as tecnologias de adesivos À Base de Água, À Base de Solvente, Reativo e Curado por UV são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Termofusível | Os adesivos termofusíveis são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos em temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Adesivo À Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo À Base de Água | Os adesivos à base de água utilizam água como meio transportador ou diluente para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo Curado por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente referidos como adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor são aqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, a prática de produzir itens no exterior para reduzir custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias feitas a partir do petróleo. O setor oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio entre a União Europeia e o Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos fabricados pelo homem que são utilizados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente utilizado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagens 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagens 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com gramatura base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura