Tamanho e Participação do Mercado de Dispositivos de Alimentação Enteral da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

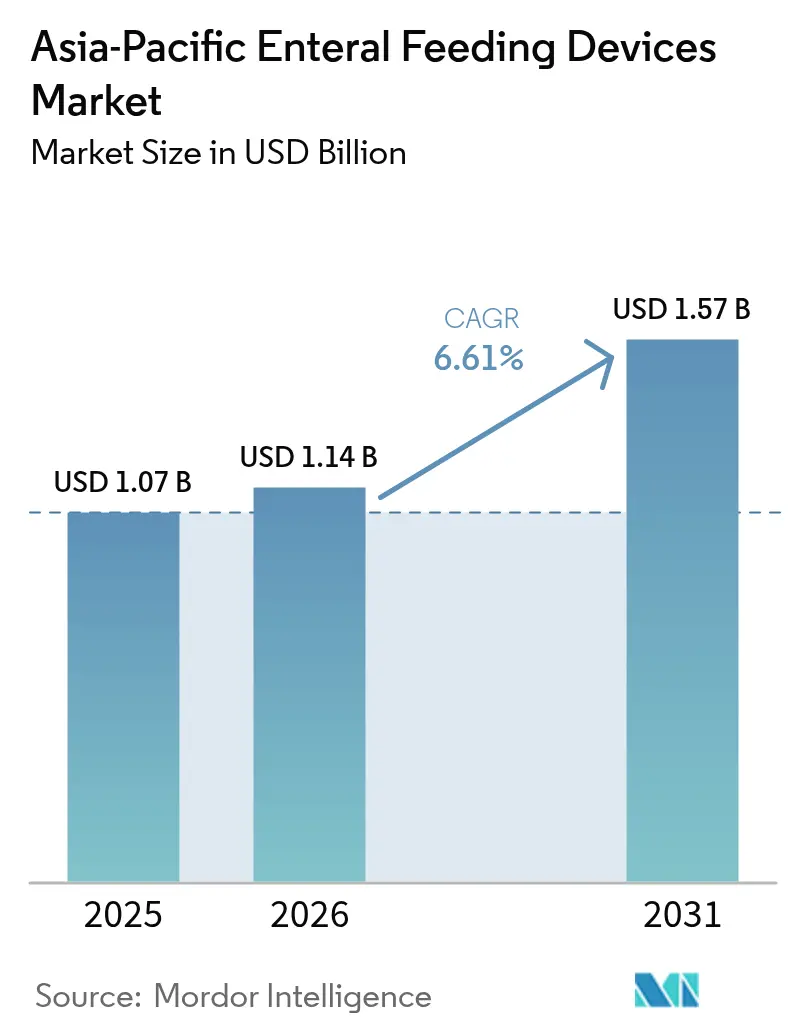

| Tamanho do mercado no ano base (2025) | 1.07 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.61% CAGR |

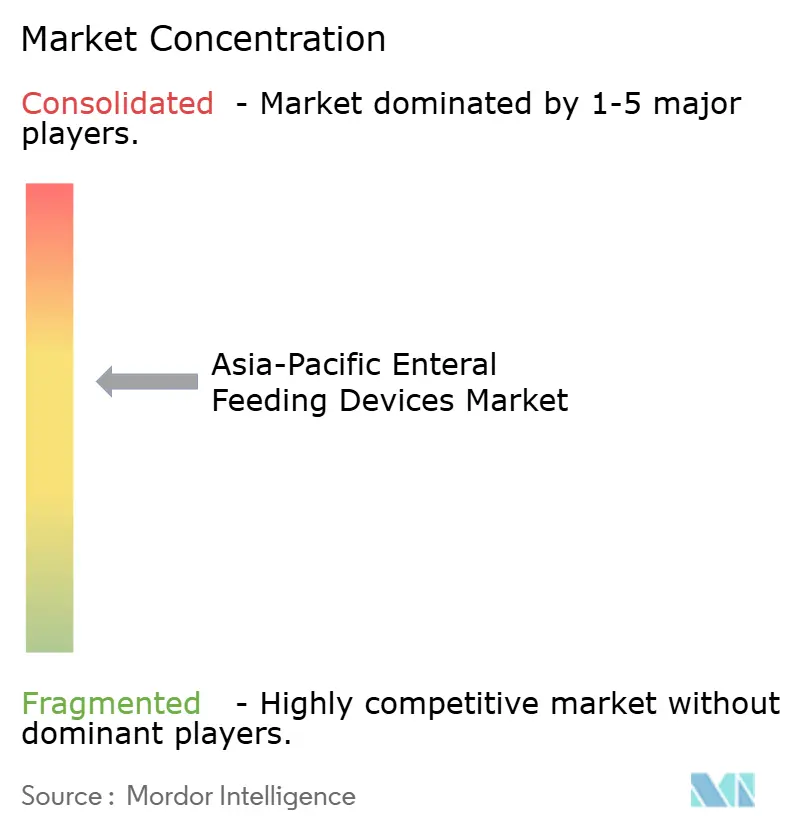

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Alimentação Enteral da Ásia Pacífico por Mordor Intelligence

O tamanho do mercado de dispositivos de alimentação enteral da Ásia Pacífico em 2026 é estimado em USD 1,14 bilhão, crescendo a partir do valor de 2025 de USD 1,07 bilhão, com projeções para 2031 indicando USD 1,57 bilhão, crescendo a um CAGR de 6,61% no período de 2026-2031. O aumento da expectativa de vida, o forte crescimento na incidência de doenças crônicas e a expansão acelerada da capacidade hospitalar sustentam essa trajetória estável. Uma demografia em envelhecimento é especialmente influente; pessoas com 60 anos ou mais representarão 22,2% da população da ASEAN até 2050, reforçando a demanda por suporte nutricional de longo prazo. Os prestadores de serviços estão se voltando para bombas de alimentação conectadas que se integram com plataformas de telessaúde, enquanto os governos incentivam a produção nacional para reduzir custos, particularmente na Índia, onde os dispositivos fabricados localmente podem ter preços 50% abaixo das importações. O investimento em infraestrutura médica também permanece robusto: os gastos com saúde da ASEAN aumentaram 42% nos cinco anos até 2021, criando espaço adicional para atualizações de equipamentos e ciclos de substituição. A intensidade competitiva é moderada, mas a inovação de produtos — como o posicionamento de tubos guiado por câmera e o monitoramento sem fio de bombas — surgiu como o principal diferenciador, e não apenas o preço.

Principais Conclusões do Relatório

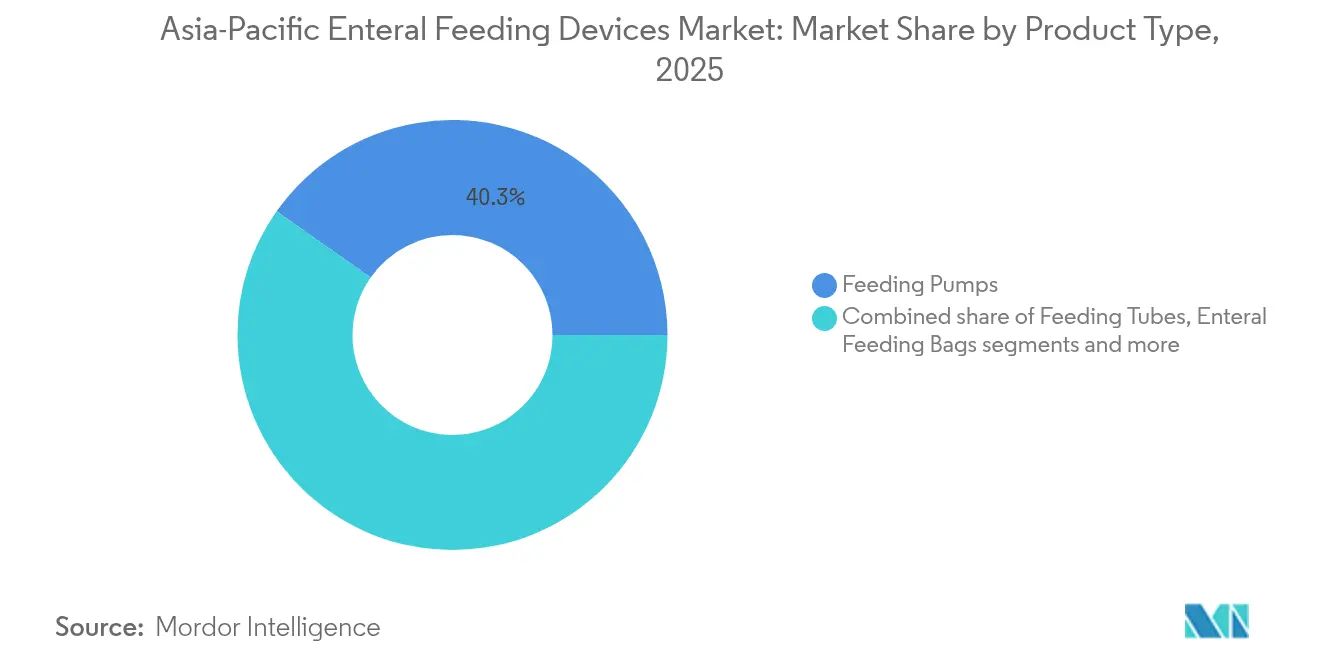

- Por tipo de produto, as bombas de alimentação lideraram com 40,25% da participação no mercado de dispositivos de alimentação enteral da Ásia Pacífico em 2025, enquanto os tubos de alimentação devem expandir a um CAGR de 7,62% até 2031.

- Por faixa etária, os adultos representaram 72,94% do tamanho do mercado de dispositivos de alimentação enteral da Ásia Pacífico em 2025; os cuidados pediátricos e neonatais são o segmento de crescimento mais rápido, com CAGR de 7,86% até 2031.

- Por canal de distribuição, as vendas offline comandaram 85,72% da participação em 2025; os canais online estão crescendo a um CAGR de 8,05% graças às plataformas digitais de aquisição.

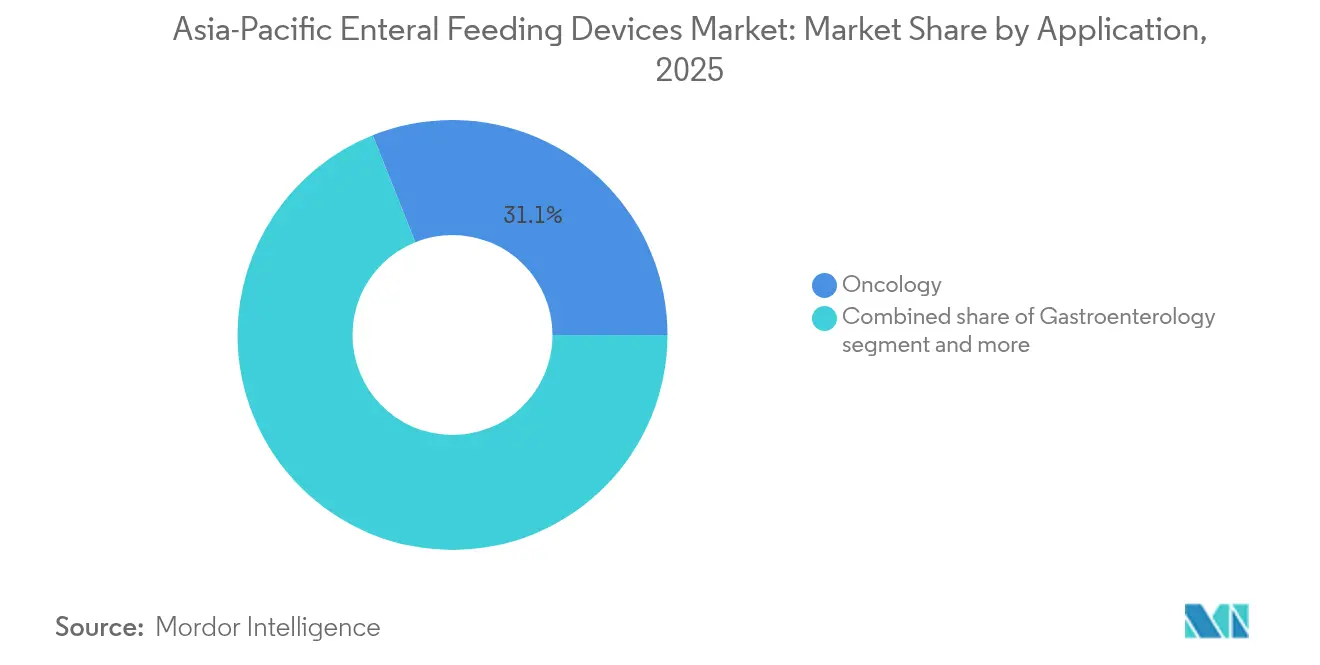

- Por aplicação, a oncologia deteve 31,05% do tamanho do mercado de dispositivos de alimentação enteral da Ásia Pacífico em 2025; os cuidados críticos e trauma devem crescer a um CAGR de 7,38% entre 2026-2031.

- Por usuário final, os hospitais representaram 54,68% da receita de 2025, enquanto os ambientes de cuidados domiciliares crescem 7,21% ao ano.

- Por geografia, a China dominou com 40,88% de participação em 2025, enquanto a Índia deve registrar o maior CAGR de 7,84% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Alimentação Enteral da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Envelhecimento Rápido no Leste Asiático Impulsiona a Demanda por Nutrição Pós-Aguda | +1.8% | China, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Expansão da Capacidade de UTI Neonatal Impulsiona os Volumes de Alimentação em Nascimentos Prematuros | +1.2% | Índia, China, Sudeste Asiático | Médio prazo (2-4 anos) |

| Reformas de Reembolso de Cuidados Domiciliares de Longo Prazo na China e no Japão | +1.0% | China, Japão | Médio prazo (2-4 anos) |

| Protocolos de Tele-reabilitação Exigem Conectividade das Bombas | +0.7% | Austrália, Singapura, APAC desenvolvida | Curto prazo (≤ 2 anos) |

| Aumento das Cirurgias de Câncer Gastrointestinal Elevando a Adoção de Alimentação por Sonda Pós-Operatória | +0.6% | China, Japão, Índia, Austrália | Médio prazo (2-4 anos) |

| Aquisição para Hospitais de Campo Militares no Indo-Pacífico | +0.5% | Austrália, Japão, Coreia do Sul, Índia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento Rápido no Leste Asiático Impulsiona a Demanda por Nutrição Pós-Aguda

Os sistemas de saúde do Leste Asiático já tratam desnutrição em 25% dos idosos[1]Le Li., "Padrões globais de mudança na carga de desnutrição em idosos de 1990 a 2021 e a previsão para os próximos 25 anos," Frontiers in Nutrition, frontiersin.org, e os números absolutos de casos aumentarão junto com o envelhecimento demográfico, reforçando a dependência de longo prazo em soluções de alimentação enteral. A disfagia após acidente vascular cerebral é um gatilho comum para a colocação de dispositivos, e as diretrizes clínicas do VA/DoD agora recomendam a nutrição enteral como intervenção padrão na recuperação de AVC. Os programas de triagem comunitária sinalizam cada vez mais a desnutrição, que se correlaciona com 41% mais visitas aos serviços de emergência[2]Lixia Ge, "Desnutrição e Aumento da Demanda por Serviços de Saúde: Evidências de um Estudo de Painel Longitudinal de Base Comunitária em Singapura," Nutrients, mdpi.com e 52% mais internações hospitalares entre idosos, intensificando o foco dos pagadores na terapia nutricional precoce. À medida que os ambientes de atenção primária assumem maior responsabilidade pelos desfechos geriátricos, a demanda muda de dispositivos exclusivamente hospitalares para bombas portáteis adequadas para ambientes intermediários e domiciliares. Os fabricantes respondem com bombas de precisão de baixo volume que minimizam o risco de aspiração, mantendo a estabilidade do fluxo ao longo de ciclos de uso prolongados.

Expansão da Capacidade de UTI Neonatal Impulsiona os Volumes de Alimentação em Nascimentos Prematuros

O aumento expressivo no número de leitos de UTI Neonatal na China, Índia e grande parte do Sudeste Asiático melhorou a sobrevivência de lactentes prematuros, que requerem nutrição enteral altamente regulada[3]Yao-Chi Hsieh., "Estratégia contemporânea de manejo de fluidos, umidade e persistência do canal arterial para lactentes prematuros em 336 hospitais na Ásia," Frontiers in Pediatrics, frontiersin.org para mitigar o comprometimento do crescimento. Hospitais que adotam sistemas padronizados de pontuação de intolerância alimentar podem iniciar a alimentação enteral dentro de 7 dias após a cirurgia, reduzindo as taxas de complicação em casos de enterocolite necrosante em 17%. A variabilidade clínica entre 336 hospitais asiáticos — especialmente diferenças nos protocolos de ventilação e umidade — cria espaço para bombas avançadas que oferecem controle de fluxo adaptativo e monitoramento em tempo real do resíduo gástrico. Fornecedores que agrupam tubos específicos para neonatos com conectores de microbore têm vantagem à medida que as diretrizes de cuidados se tornam mais rigorosas em relação ao tamanho do tubo, precisão de posicionamento e protocolos de limpeza. Com os governos financiando atualizações das UTIs Neonatais, os orçamentos de aquisição incluem cada vez mais bombas conectadas que transmitem dados para painéis centralizados para auditoria e melhoria da qualidade.

Reformas de Reembolso de Cuidados Domiciliares de Longo Prazo na China e no Japão

Apenas 40% dos países da Ásia Pacífico reembolsavam a nutrição enteral domiciliar antes de 2024; essa proporção está aumentando rapidamente, liderada pelos projetos-piloto de seguro de cuidados de longo prazo da China e pelas atualizações das taxas de visita domiciliar do Japão que cobrem suprimentos de suporte nutricional. A correlação entre o crescimento dos gastos nacionais com saúde e o uso de fórmulas comerciais é clara: os mercados de renda média que estão deixando de utilizar dietas liquidificadas demandam soluções prontas para suspensão com vida útil prolongada. As reformas do Vietname em 2024 — simplificando o registro de medicamentos e ampliando a cobertura de seguros[4]Gretchen Kunze, "Vietname Avança nas Reformas de Saúde com Iniciativas Legislativas e Estratégicas," Conselho Empresarial EUA-ASEAN, usasean.org para 94,1% — sinalizam um vento favorável de política mais amplo para dispositivos de cuidados domiciliares em toda a ASEAN. No entanto, a maioria das equipes de suporte nutricional ainda está concentrada em hospitais urbanos, de modo que os fornecedores colaboram com redes de enfermagem domiciliar para treinar cuidadores em programação de bombas, saneamento e resolução de problemas.

Protocolos de Tele-reabilitação Exigem Conectividade das Bombas

Os sistemas de saúde que migraram a reabilitação para o ambiente online durante a COVID-19 agora exigem dispositivos de alimentação que transmitam registros de dosagem e históricos de alarmes para painéis clínicos. Bombas portáteis com 19 horas de autonomia de bateria e conectividade WLAN integram-se aos registros eletrônicos de saúde para acionar alertas quando os desvios de fluxo excedem as tolerâncias programadas. Estudos realizados em 18 programas de telessaúde mostram que algoritmos de aprendizado de máquina podem prever eventos adversos e recomendar ajustes de dosagem, aumentando o engajamento dos pacientes e reduzindo as chamadas de enfermeiras em 14%. O Portal Kangaroo Connect da Cardinal Health exemplifica esse modelo, oferecendo aos clínicos acesso seguro via navegador aos históricos de alimentação e facilitando o diagnóstico remoto. À medida que a paridade de reembolso para cuidados virtuais se consolida, os dispositivos prontos para a Internet das Coisas estão rapidamente se tornando requisito básico no mercado de dispositivos de alimentação enteral da Ásia Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Lesões Mucosas Induzidas por Sondas e Riscos de Infecção | -0.9% | Global, particularmente mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Tetos de Reembolso para Conjuntos Descartáveis na ASEAN | -0.6% | Países da ASEAN | Médio prazo (2-4 anos) |

| Regulamentações de Plástico de Uso Único para Tubagem Médica | -0.4% | Austrália, Japão, APAC desenvolvida | Longo prazo (≥ 4 anos) |

| Guerras de Preços de Fabricantes OEM Locais na Índia Reduzem a Rentabilidade | -0.3% | Índia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lesões Mucosas Induzidas por Sondas e Riscos de Infecção

O posicionamento nasogástrico prolongado pode distorcer a forma da epiglote e estreitar a faringe, particularmente quando associado à traqueostomia, levando a maiores taxas de aspiração e hospitalização prolongada. Programas de monitoramento no estilo HACCP reduzem a carga microbiana total na entrega de fórmulas, mas a conformidade permanece desigual, e nenhuma técnica de limpeza elimina completamente a colonização bacteriana após 28 dias. Os conectores ISO 80369-3 resolvem as conexões incorretas, mas não a degradação do tubo ou a formação de biofilme. Em enfermarias com recursos limitados, a reutilização de componentes de uso único persiste, elevando o risco de infecção e reduzindo a adoção de sistemas premium. Os fabricantes devem demonstrar reduções mensuráveis em eventos adversos para superar a hesitação dos clínicos.

Tetos de Reembolso para Conjuntos Descartáveis na ASEAN

Os tetos de preços governamentais sobre consumíveis na Indonésia, Vietname e Malásia comprimem as margens nos conjuntos de administração e bolsas de gravidade, limitando a capacidade dos hospitais de adotar os kits de baixo volume residual de última geração. As regras TKDN da Indonésia ainda inclinam as aquisições para conjuntos montados domesticamente, complicando a cadeia de fornecimento para as multinacionais e prolongando os ciclos de licitação. Os prestadores de serviços recorrem às vezes à re-esterilização de tubagens, aumentando a responsabilidade por infecções ao mesmo tempo em que reduzem os volumes de reposição. A harmonização no âmbito de uma eventual Diretiva de Dispositivos Médicos da ASEAN poderia facilitar as vendas transfronteiriças, mas o crescimento da receita de curto prazo permanece condicionado por mecanismos de reembolso fragmentados que desfavorecem os acessórios avançados de uso único.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Bombas de Precisão Mantêm Liderança Enquanto os Tubos Aceleram

As bombas de alimentação geraram 40,25% da participação no mercado de dispositivos de alimentação enteral da Ásia Pacífico em 2025, sublinhando o papel central da tecnologia de fornecimento de precisão nos cuidados agudos e crônicos. Os modelos volumétricos dominam porque seus roletes peristálticos mantêm fluxo consistente independentemente da viscosidade, uma necessidade crítica em ambientes de oncologia e UTI. O tamanho do mercado de dispositivos de alimentação enteral da Ásia Pacífico para bombas de alimentação deve crescer a um CAGR de 5,18%, o que reflete mais os ciclos de substituição de bombas do que as instalações pela primeira vez. A telemetria sem fio, o software de redução de erros de dosagem e os protocolos de lavagem automatizados diferenciam as unidades premium, enquanto os dispositivos de nível básico enfatizam a robustez para hospitais de mercados emergentes.

Os tubos de alimentação, em contrapartida, estão expandindo a um CAGR de 7,62% à medida que o acesso básico se torna universal nos hospitais secundários. Inovações como o tubo guiado por câmera IRIS da Cardinal Health substituem o posicionamento às cegas, reduzindo as taxas de mau posicionamento em 87% e diminuindo o custo da confirmação radiográfica. Os conectores ENFit ganharam mandatos regulatórios no Japão e na Austrália, forçando conversões em grande escala de estoques legados. Os conjuntos de administração e seringas registram crescimento em dígito único médio, primariamente impulsionado pelo volume, já que cada bomba requer múltiplos descartáveis diariamente. O escrutínio ambiental está aumentando, de modo que os fornecedores exploram alternativas de PVC de base biológica que mantêm a flexibilidade sem lixiviar plastificantes, equilibrando custo e conformidade com as proibições de plástico de uso único na Austrália e em algumas prefeituras japonesas.

Por Faixa Etária: Dominância dos Adultos Confronta Rápida Adoção Pediátrica

Os adultos representaram 72,94% do tamanho do mercado de dispositivos de alimentação enteral da Ásia Pacífico em 2025, uma proporção que reflete a alta prevalência de acidente vascular cerebral, câncer e disfagia neurológica em coortes mais velhas. Os produtos para adultos enfatizam a facilidade de programação para a equipe de enfermagem e a compatibilidade com fórmulas espessadas usadas para o manejo da disfagia. A participação de mercado de dispositivos de alimentação enteral da Ásia Pacífico detida pelos adultos deve permanecer acima de 70% até 2031, ainda que com ganhos de volume incrementais principalmente em ambientes de cuidados domiciliares.

Os segmentos pediátrico e neonatal, embora menores, estão crescendo 7,86% ao ano. Lactentes com peso extremamente baixo ao nascer requerem tubos de microbore e formulações de leite materno fortificado; os fornecedores de bombas adicionam modos de fluxo ultrabaixo capazes de resolução de 0,5 mL/h para atender a essas necessidades. Aquecedores portáteis mantêm o leite em temperatura fisiológica durante o trajeto do banco de leite até a incubadora, diminuindo a aderência lipídica às paredes da seringa. Os programas de cuidados domiciliares pediátricos na Austrália testam bombas conectadas com aplicativos gamificados para cuidadores que sinalizam oclusões e permitem consultas assíncronas com nutricionistas, acelerando ainda mais a adoção além dos muros do hospital.

Por Canal de Distribuição: Offline Domina, mas o Comércio Eletrônico Ganha Impulso

Os canais tradicionais hospitalares e de distribuidores governaram 85,72% da participação no mercado de dispositivos de alimentação enteral da Ásia Pacífico em 2025, pois as equipes de aquisição valorizavam contratos de serviço agrupados e suporte técnico 24 horas por dia, 7 dias por semana. As licitações de grande volume ainda favorecem as multinacionais capazes de financiar estoques em consignação e fornecer treinamento no local. No entanto, as vendas online estão crescendo 8,05% ao ano a partir de uma base baixa. As e-farmácias especializadas e os portais de dispositivos oferecem reabastecimento por assinatura para tubos e bolsas, sincronizando os intervalos de entrega com os registros de uso das bombas.

Os marcos regulatórios apresentam um quadro misto: a Índia permite que farmácias online licenciadas atendam prescrições de dispositivos classe B em âmbito nacional, enquanto a Indonésia exige registro de distribuidor local, desacelerando as plataformas transfronteiriças. Os hospitais utilizam cada vez mais portais de e-licitação para solicitar cotações, comprimindo os prazos de descoberta de preços e melhorando a transparência. Os fornecedores, portanto, integram o comércio eletrônico em portais de relacionamento com clientes que hospedam vídeos de treinamento e cronogramas de manutenção preventiva, alinhando a aquisição digital com as expectativas de serviço pós-venda.

Por Aplicação: Oncologia Lidera Enquanto os Cuidados Críticos Aceleram

A desnutrição relacionada ao câncer impulsiona 31,05% do tamanho do mercado de dispositivos de alimentação enteral da Ásia Pacífico em 2025, à medida que a quimioterapia e a radioterapia comprometem a ingestão oral e aumentam as necessidades metabólicas. Os protocolos oncológicos frequentemente trocam a sonda nasogástrica pela gastrostomia endoscópica percutânea (GEP) dentro de duas semanas para reduzir o risco de aspiração, aumentando a demanda por botões de perfil baixo e bombas ambulatoriais. Os fornecedores de fórmulas comercializam conjuntamente misturas imunoestimulantes ricas em arginina e ácidos graxos ômega-3 para melhorar a cicatrização, agrupando kits de sonda para conformidade com o protocolo.

Os cuidados críticos e trauma são a aplicação de crescimento mais rápido, com CAGR de 7,38%. A nutrição enteral precoce dentro de 48 horas em ambientes de UTI reduz pela metade os dias de ventilação e reduz a incidência de sepse, levando os intensivistas a adotar bombas de cebagem automática que iniciam a alimentação imediatamente após o posicionamento da linha. Casos combinados de trauma-oncologia, como ressecções de câncer maxilofacial, necessitam de dispositivos de alimentação que façam a transição do uso hospitalar para o ambulatorial sem alterar conectores ou formatos de bolsa, criando famílias de produtos integrados em diferentes níveis de acuidade.

Por Usuário Final: Hospitais Mantêm Posição Central, Cuidados Domiciliares Superam

Os hospitais absorveram 54,68% da participação no mercado de dispositivos de alimentação enteral da Ásia Pacífico em 2025, impulsionados por posicionamentos de sondas em salas cirúrgicas e UTIs de alto fluxo. Eles continuam a adquirir sistemas de bombas de grande porte com carregadores de acoplamento central e licenças de captura de dados empresariais. No entanto, os cuidados domiciliares crescem 7,21% ao ano, impulsionados pela expansão do reembolso na China e no Japão e por aprovações de seguros mais permissivas para consumíveis de bombas. O tamanho do mercado de dispositivos de alimentação enteral da Ásia Pacífico para cuidados domiciliares deve superar USD 0,39 bilhão até 2031, refletindo uma mudança estrutural em direção ao manejo de doenças crônicas baseado na comunidade.

Os centros cirúrgicos ambulatoriais aumentam incrementalmente a participação à medida que os volumes de cirurgia de dia crescem, mas suas aquisições permanecem vinculadas às organizações de compras em grupo dos hospitais. As instalações de cuidados de longo prazo na Austrália adotam conjuntos de gravidade para residentes de baixa acuidade, um compromisso custo-efetivo em que bombas completas são desnecessárias. Os fornecedores visam esse segmento com formatos de fórmula em caixas com bolsa interna que reduzem o peso do plástico em 34% e minimizam o desperdício.

Análise Geográfica

A China gerou 40,88% da receita de 2025 no mercado de dispositivos de alimentação enteral da Ásia Pacífico, uma posição ancorada pela expansão agressiva de hospitais e pelo envelhecimento da população. As reformas da Administração Nacional de Produtos Médicos (NMPA) que simplificam o registro — aliadas às iniciativas de aquisição provinciais — aceleram a adoção de bombas inteligentes com interfaces em idioma mandarim. A aquisição baseada em volume, no entanto, pressiona os preços, levando os fornecedores a localizar a montagem para atender aos limites de custo. O plano de saúde digital do governo favorece os dispositivos conectados, permitindo a integração em tempo real de dados nutricionais nos sistemas de informação hospitalar.

A Índia, a geografia de crescimento mais rápido com CAGR de 7,84%, se beneficia de um esquema nacional de incentivo vinculado à produção que subsidia a fabricação doméstica de dispositivos. Com 70% de seus dispositivos ainda importados, as joint ventures — como a Nestlé Health Science e a Dr. Reddy's — ilustram uma mudança em direção à criação de valor no país. Os programas de seguro estaduais pressionam por soluções enterais custo-efetivas, de modo que os fornecedores introduzem plataformas de bomba modulares que aceitam tanto conjuntos de bolsa de gravidade de baixo custo quanto conjuntos de lavagem automática premium, otimizando para o poder de compra variável entre hospitais urbanos e rurais.

Os mercados maduros — Japão, Austrália e Coreia do Sul — demandam conectividade de alta especificação e cumprem antecipadamente as restrições de plástico de uso único, impulsionando a P&D em tubagens de elastômero recicláveis. A dupla classificação alimentar-medicamentosa do Japão para fórmulas incentiva a colaboração entre distribuidores farmacêuticos e fornecedores de logística de serviços de alimentação. As auditorias de vigilância pós-mercado da Austrália elevam o padrão de notificação de eventos adversos, favorecendo os fabricantes com sistemas de qualidade robustos.

O restante da Ásia Pacífico, abrangendo a Indonésia, a Malásia, a Tailândia e as Filipinas, representa coletivamente uma oportunidade de expansão rápida. A Indonésia gasta IDR 218,5 trilhões em saúde anualmente e alcançou 98% de cobertura universal, embora as regras de conteúdo TKDN determinem que pelo menos 40% do valor do dispositivo seja produzido domesticamente. A estratégia do polo médico da Zona Econômica Especial (EEC) da Tailândia aloca incentivos fiscais para fabricantes de dispositivos que estabelecem centros de distribuição para a ASEAN, posicionando estrategicamente o país como um nó logístico para remessas transfronteiriças.

Cenário Competitivo

O setor de dispositivos de alimentação enteral da Ásia Pacífico é caracterizado por concentração moderada. Abbott, Medtronic, Fresenius Kabi, Cardinal Health, B. Braun, Avanos Medical e Nutricia comandam coletivamente a maior parcela da receita, aproveitando portfólios diversificados e ampla distribuição regional. O segmento de Nutrição da Abbott cresceu 6,8% organicamente no primeiro trimestre de 2025, impulsionado pelo Ensure e pelo Glucerna, com suporte de USD 0,5 bilhão em investimento incremental em P&D e manufatura direcionado a mercados emergentes. O tubo equipado com câmera IRIS da Cardinal Health e a plataforma de telemetria Kangaroo Connect diferenciam-se em segurança de posicionamento e monitoramento remoto.

Os concorrentes locais na Índia e na China fabricam tubos e conjuntos de gravidade competitivos em custo, muitas vezes com preços 35-45% abaixo das multinacionais. Esses players capitalizam as licitações do setor público, enfatizando o menor lance, mas podem ter dificuldade em igualar conjuntos de recursos premium, como kits de transição ENFit ou conectividade Bluetooth. A sustentabilidade tornou-se um novo eixo de competição; a Nutricia reformulou sua linha Nutrison para reduzir a pegada de carbono em 17% enquanto aumentava a densidade calórica, atendendo aos crescentes indicadores-chave de desempenho de sustentabilidade dos hospitais. Os fabricantes OEM também estão explorando linhas de alimentação sem silicone para conformidade com os mandatos de reciclagem iminentes do Japão e da Austrália.

As parcerias estratégicas proliferam: Avanos e Samsung SDS desenvolvem em conjunto um middleware para a Internet das Coisas que sintetiza dados de bombas com registros médicos eletrônicos, enquanto Fresenius Kabi colabora com a Alibaba Cloud para gestão de cadeia de fornecimento habilitada por inteligência artificial na China. A atividade de fusões e aquisições permanece cautelosa, mas deve acelerar à medida que as lacunas de capacidade digital se ampliam entre os incumbentes e os inovadores de nicho.

Líderes do Setor de Dispositivos de Alimentação Enteral da Ásia Pacífico

Abbott Laboratories

Becton, Dickinson and Company

Boston Scientific Corp.

ConMed Corporation

Vygon S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Cardinal Health revelou planos para lançar sua Bomba de Alimentação Enteral Kangaroo OMNI™, um inovador sistema portátil projetado para fornecer fórmulas espessas, homogeneizadas e misturadas. A bomba está prevista para estrear na Europa, Austrália e Nova Zelândia no primeiro semestre de 2025, com um lançamento na Ásia programado para o final daquele ano.

- Novembro de 2024: A Otsuka Pharmaceutical Factory introduziu o "Tumguide Fiber" com diâmetros externos de 0,5 mm e 0,75 mm para uso com a Fonte de Luz LED Tumguide, um dispositivo que verifica a posição da ponta da sonda nasogástrica. Projetado para tratamentos pediátricos, essa fibra óptica se conecta à fonte de luz e é inserida no estômago. A ponta iluminada permite a confirmação visual externa da posição da sonda usando luz vermelha.

- Abril de 2024: A Hangzhou Primecare Medical Co., Ltd recebeu aprovação FDA 510K para seus conjuntos de alimentação enteral CONOD.

- Março de 2024: A Vygon lançou o Nutrisafe2, um sistema de alimentação enteral para neonatos na Índia, para reduzir conexões incorretas de tubagens nas UTIs Neonatais. O Nutrisafe2 é projetado para prevenir conexões incorretas, que podem ter desfechos graves ou fatais.

Escopo do Relatório do Mercado de Dispositivos de Alimentação Enteral da Ásia Pacífico

A alimentação enteral refere-se à entrega de uma alimentação nutricionalmente completa, contendo proteínas, carboidratos, gorduras, água, minerais e vitaminas, diretamente no estômago, duodeno ou jejuno por meio de dispositivos, como sondas e bombas. As sondas e bombas de alimentação enteral e outros dispositivos facilitam o processo. É utilizada para pessoas com trato gastrointestinal funcional que não são capazes de ingerir alimentos por via oral para atender às suas necessidades nutricionais.

| Bombas de Alimentação | Bombas Volumétricas |

| Bombas Ambulatoriais | |

| Bombas de Seringa | |

| Tubos de Alimentação | Sondas Nasogástricas |

| Tubos de Gastrostomia | |

| Outros | |

| Bolsas de Alimentação Enteral | |

| Conjuntos de Administração e Acessórios | |

| Seringas Enterais |

| Adultos |

| Pediátrico e Neonatal |

| Offline |

| Online |

| Oncologia |

| Gastroenterologia |

| Cuidados Críticos e Trauma |

| Outras Aplicações |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Ambientes de Cuidados Domiciliares |

| Outros Usuários Finais |

| China |

| Japão |

| Índia |

| Austrália |

| Coreia do Sul |

| Restante da Ásia Pacífico |

| Por Tipo de Produto | Bombas de Alimentação | Bombas Volumétricas |

| Bombas Ambulatoriais | ||

| Bombas de Seringa | ||

| Tubos de Alimentação | Sondas Nasogástricas | |

| Tubos de Gastrostomia | ||

| Outros | ||

| Bolsas de Alimentação Enteral | ||

| Conjuntos de Administração e Acessórios | ||

| Seringas Enterais | ||

| Por Faixa Etária | Adultos | |

| Pediátrico e Neonatal | ||

| Por Canal de Distribuição | Offline | |

| Online | ||

| Por Aplicação | Oncologia | |

| Gastroenterologia | ||

| Cuidados Críticos e Trauma | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Ambientes de Cuidados Domiciliares | ||

| Outros Usuários Finais | ||

| Por Geografia | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia Pacífico | ||

Principais Questões Respondidas no Relatório

Como o envelhecimento da população está moldando a demanda por dispositivos de alimentação enteral na Ásia Pacífico?

O aumento da expectativa de vida e a maior incidência de acidente vascular cerebral estão aumentando a necessidade de suporte nutricional pós-agudo, levando hospitais e prestadores de cuidados domiciliares a padronizar protocolos de alimentação por sonda para adultos mais velhos.

Por que as bombas de alimentação conectadas estão ganhando tração entre os prestadores de serviços de saúde?

Os clínicos valorizam dispositivos que transmitem dados de dosagem para registros eletrônicos, o que simplifica o monitoramento remoto, reduz a fadiga de alarmes e suporta modelos de reembolso vinculados ao rastreamento de desfechos.

Qual o papel das atualizações das unidades de terapia intensiva neonatais na adoção pelo mercado?

A expansão da capacidade das UTIs Neonatais na China, Índia e Sudeste Asiático está impulsionando a demanda por tubos de microbore e bombas de precisão que podem fornecer com segurança taxas de fluxo muito baixas a lactentes prematuros.

Como os requisitos de sustentabilidade estão influenciando o desenvolvimento de produtos?

Os fabricantes estão reformulando fórmulas para reduzir a pegada de carbono e experimentando com materiais de tubagem recicláveis para cumprir as regulamentações de plástico de uso único na Austrália e no Japão.

De que forma os incentivos à fabricação local estão afetando a dinâmica competitiva?

Os programas governamentais na Índia e na Indonésia incentivam a produção doméstica, permitindo que as empresas locais ofereçam tubos e conjuntos a preços mais baixos que intensificam a competição por preço para as marcas multinacionais.

Quais tendências de aquisição estão emergindo à medida que os hospitais digitalizam as cadeias de fornecimento?

Os sistemas de saúde utilizam cada vez mais portais de e-licitação e sistemas automatizados de reabastecimento, recompensando fornecedores que integram recursos de treinamento, agendamento de manutenção e pedidos em uma única plataforma digital.

Página atualizada pela última vez em: