Tamanho e Participação do Mercado de Cibersegurança da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

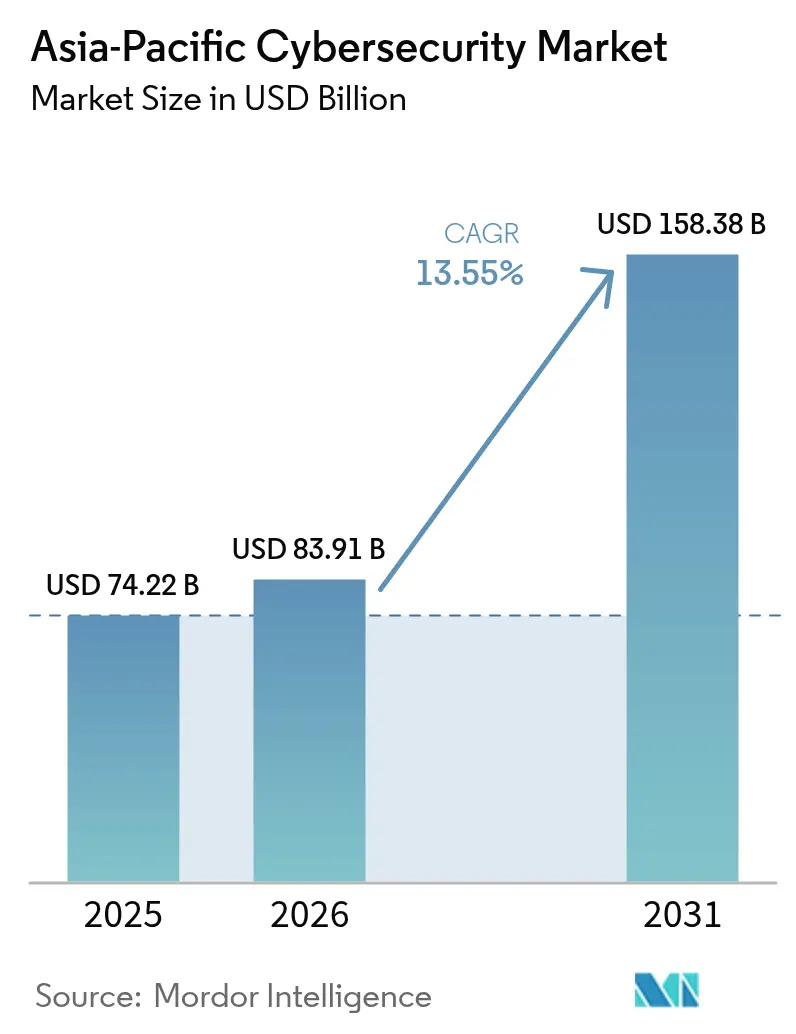

| Tamanho do mercado no ano base (2025) | 74.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 83.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 158.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.55% CAGR |

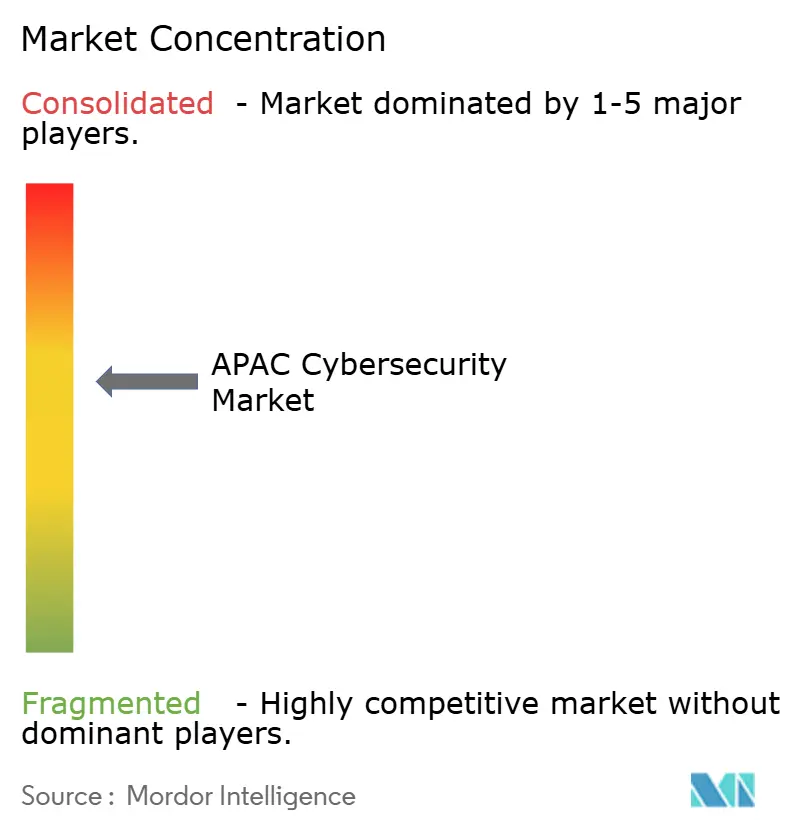

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de cibersegurança da Ásia-Pacífico está projetado para expandir de USD 74,22 bilhões em 2025 e USD 83,91 bilhões em 2026 para USD 158,38 bilhões até 2031, registrando uma CAGR de 13,55% entre 2026 e 2031. O rápido aumento nos mandatos de soberania de dados, a proliferação de redes 5G e uma persistente escassez de talentos estão remodelando as prioridades de investimento das empresas. As operadoras de telecomunicações estão reforçando seus núcleos nativos em nuvem, enquanto as empresas industriais estão redirecionando orçamentos para a proteção de ativos de tecnologia operacional. Os fornecedores multinacionais enfrentam uma concorrência cada vez mais intensa de campeões regionais que aproveitam as regras de conteúdo doméstico e o suporte localizado. Enquanto isso, os provedores de segurança gerenciada se beneficiam de empresas que carecem de expertise interna, mas precisam cumprir as leis de notificação de violações recentemente aplicadas.

Principais Conclusões do Relatório

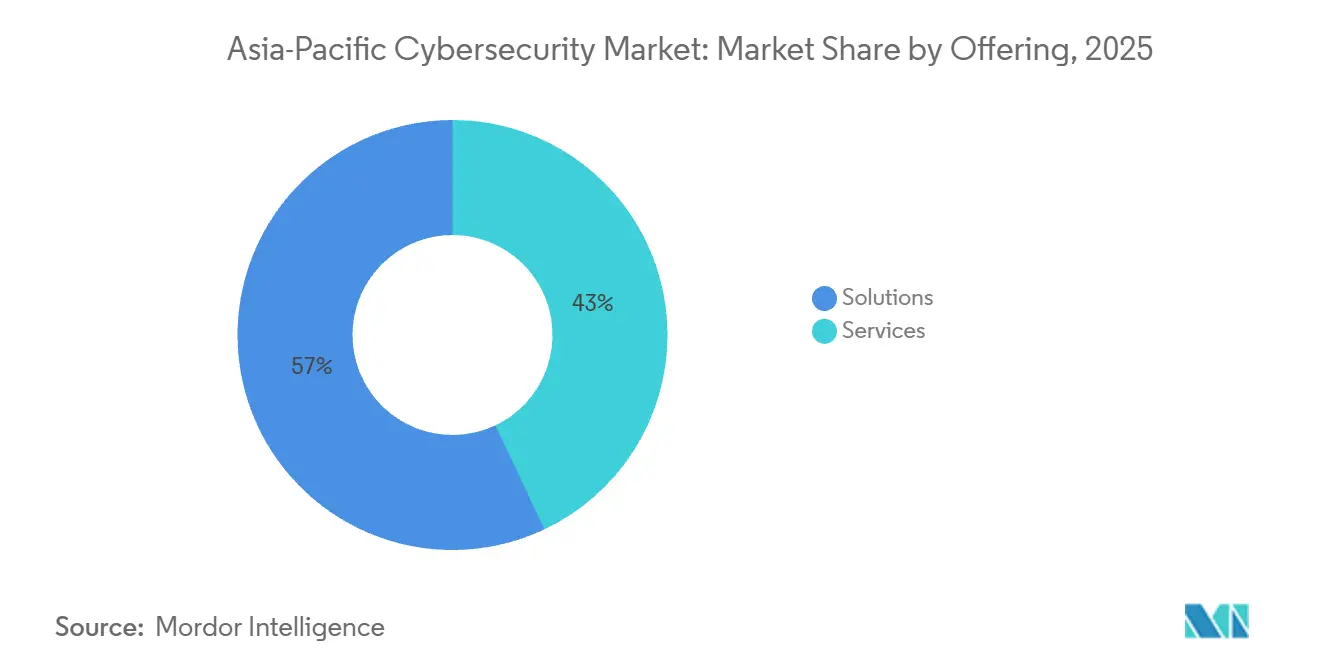

- Por oferta, as soluções detinham 57,04% da participação do mercado de cibersegurança da Ásia-Pacífico em 2025, enquanto os serviços têm previsão de crescer à CAGR mais rápida de 14,63% até 2031.

- Por modo de implantação, as arquiteturas locais comandavam 61,88% da participação de mercado em 2025, enquanto as implantações em nuvem avançam a uma CAGR de 14,75% até 2031.

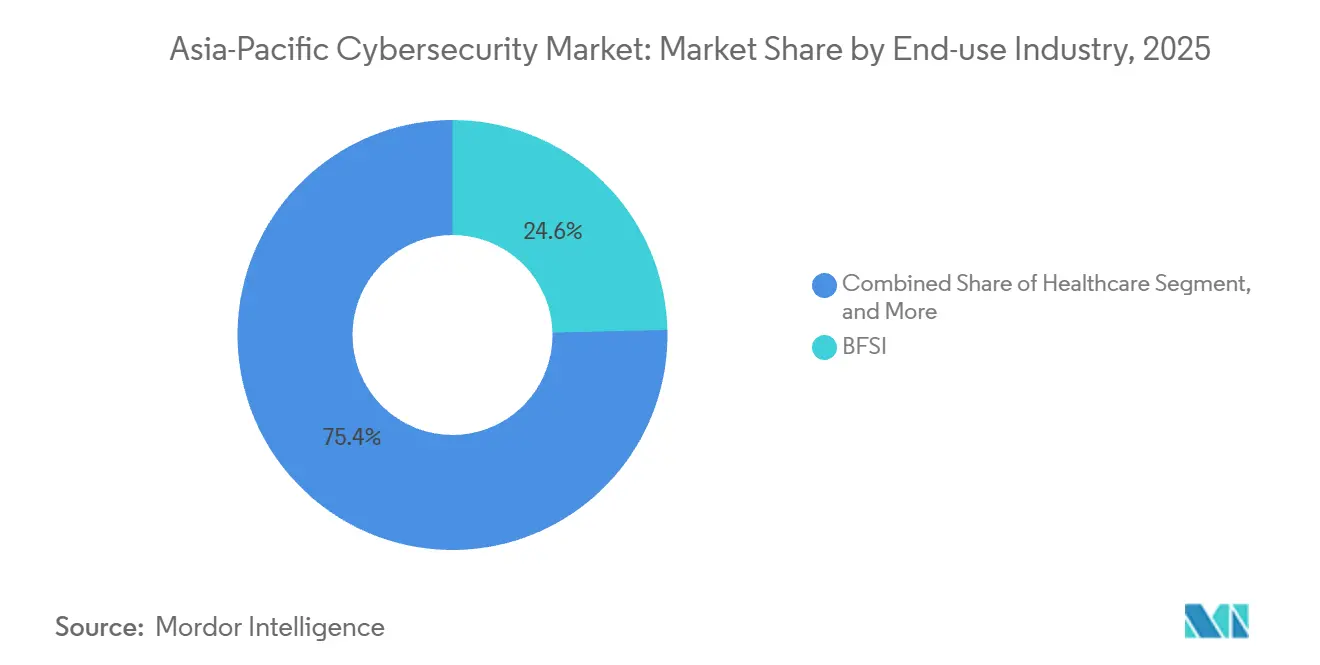

- Por setor de uso final, serviços bancários, financeiros e de seguros lideraram o mercado de cibersegurança da Ásia-Pacífico com 24,62% do tamanho do mercado em 2025, enquanto a saúde está projetada para expandir à CAGR mais alta de 14,36% até 2031.

- Por tamanho de empresa, as grandes empresas capturaram uma participação de 66,69% em 2025, enquanto as pequenas e médias empresas registrarão a CAGR mais rápida de 14,82% até 2031.

- Por país, a China dominou com 44,27% de participação regional em 2025, enquanto a Índia deve registrar a CAGR mais forte de 15,02% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cibersegurança da APAC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Governamentais de Soberania de Dados Acelerando os Gastos Domésticos com Cibersegurança | +2.8% | China, Índia, Indonésia, Vietnã, ASEAN em geral | Médio prazo (2-4 anos) |

| Implantações de 5G Criando Novas Superfícies de Ameaça de Rede para Provedores de Telecomunicações | +2.3% | Coreia do Sul, Japão, China, Austrália, centros urbanos da ASEAN | Curto prazo (≤ 2 anos) |

| Aumento de Fraudes em Pagamentos Digitais e Comércio Eletrônico Impulsionando Investimentos em Segurança | +2.1% | Índia, ASEAN, cidades de segundo nível da China | Curto prazo (≤ 2 anos) |

| Escalada de Ataques Patrocinados por Estados à Infraestrutura Crítica Estimulando a Segurança de OT | +1.9% | Austrália, Japão, Coreia do Sul, Taiwan | Médio prazo (2-4 anos) |

| Onda de Migração para Nuvem de PMEs Exigindo Proteção de Cargas de Trabalho em Nuvem | +1.7% | Singapura, Japão, Austrália, regiões metropolitanas da Índia | Médio prazo (2-4 anos) |

| Fraude Persistente por Deepfake Impulsionada por IA Expandindo a Demanda por Segurança Centrada em Identidade | +1.5% | Hong Kong, Singapura, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Governamentais de Soberania de Dados Acelerando os Gastos Domésticos com Cibersegurança

Estatutos rigorosos de localização de dados na China, Índia, Indonésia e Vietnã obrigam os operadores de infraestrutura de informações críticas a armazenar dados de usuários e transações no país. Essas regras empurram as empresas em direção a dispositivos de segurança hospedados localmente e estimulam a demanda por regiões de nuvem domésticas. Cisco, Fortinet e Palo Alto Networks responderam abrindo novos clusters de data centers em Mumbai, Jacarta e Hanói durante 2025 para manter a conformidade.[1]Congresso Nacional do Povo da China, "Emendas à Lei de Segurança de Dados," npc.gov.cn

Implantações de 5G Criando Novas Superfícies de Ameaça de Rede para Provedores de Telecomunicações

Núcleos 5G definidos por software, fatiamento de rede e nós de borda distribuídos ampliam as janelas de ataque que as defesas de perímetro legadas não conseguem monitorar. A SK Telecom bloqueou mais de 1,2 milhão de tentativas de DDoS em interfaces de gerenciamento de fatias em 2025, demonstrando a imediatidade das ameaças. As operadoras agora incorporam microssegmentação e detecção automatizada de anomalias em redes de acesso por rádio, elevando os gastos com firewalls de nível de operadora e análises.[2]Ministério da Ciência e TIC da Coreia do Sul, "Estatísticas de Infraestrutura 5G," msit.go.kr

Aumento de Fraudes em Pagamentos Digitais e Comércio Eletrônico Impulsionando Investimentos em Segurança

As transações UPI na Índia ultrapassaram 16 bilhões em dezembro de 2025, gerando um aumento paralelo em campanhas de phishing de credenciais. O Banco de Reserva da Índia determinou que os agregadores de pagamento implantassem pontuação de risco em tempo real e relatórios de atividades suspeitas. Isso energizou a demanda por ferramentas de gerenciamento de fraudes baseadas em IA na Índia, Indonésia e Tailândia.[3]Banco de Reserva da Índia, "Direção Mestre sobre Agregadores de Pagamento e Gateways de Pagamento," rbi.org.in A crescente adoção de sistemas de pagamento digital destacou ainda mais a necessidade de medidas robustas de cibersegurança.

Escalada de Ataques Patrocinados por Estados à Infraestrutura Crítica Estimulando a Segurança de OT

As redes de tecnologia operacional em redes elétricas e fábricas de semicondutores sofreram violações disruptivas em 2025. Esses incidentes levaram os governos a introduzir segmentação obrigatória, monitoramento contínuo e auditorias trimestrais. A Taiwan Semiconductor Manufacturing Company alocou USD 50 milhões para implementar plataformas de detecção específicas para OT, destacando os orçamentos consideráveis que agora fluem para esse nicho antes negligenciado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Talentos em Cibersegurança | -1.4% | Índia, Vietnã, Indonésia, Filipinas | Médio prazo (2-4 anos) |

| Regimes de Conformidade Regional Fragmentados | -1.1% | ASEAN, Índia, regulamentações provinciais da China | Longo prazo (≥ 4 anos) |

| Alta Sensibilidade a Preços entre PMEs | -0.9% | Indonésia, Vietnã, Filipinas, segundo e terceiro nível da Índia | Curto prazo (≤ 2 anos) |

| Perturbações no Controle de Exportações de Hardware | -0.7% | China, Hong Kong, Macau | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Talentos em Cibersegurança Inflacionando os Custos de Serviços em Economias Emergentes

A Ásia-Pacífico carecia de 2,16 milhões de profissionais qualificados em 2025. Essa escassez inflacionou os salários 40% acima dos níveis de 2023 e forçou as empresas a terceirizar a resposta a incidentes para provedores de serviços gerenciados. A escassez permanece aguda na Índia e no Vietnã, onde as universidades não conseguem formar especialistas com rapidez suficiente para satisfazer os mandatos regulatórios. Essa lacuna de talentos criou desafios significativos para as organizações que se esforçam para atender aos requisitos de conformidade. Além disso, a dependência de provedores de serviços gerenciados aumentou os custos operacionais para as empresas da região.

Regimes de Conformidade Regional Fragmentados Complicando a Padronização de Soluções

Prazos conflitantes de notificação de violações e residência de dados entre as nações da ASEAN forçam os fornecedores a manter múltiplos SKUs e inflacionam os custos de certificação. As empresas que operam tanto em Singapura quanto na Malásia lidam com janelas de notificação de seis horas e 72 horas, respectivamente, sobrecarregando os recursos de operações de segurança e atrasando as decisões de compra. Além disso, a falta de regulamentações harmonizadas de cibersegurança na região cria ineficiências operacionais, obrigando as empresas a alocar recursos significativos para o gerenciamento de conformidade. Esse cenário regulatório fragmentado complica ainda mais as operações transfronteiriças, aumentando a demanda por expertise jurídica e técnica especializada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Serviços Capturam Impulso de Crescimento

Os serviços representaram uma participação de 42,96% em 2025, mas a fatia de serviços do tamanho do mercado de cibersegurança da Ásia-Pacífico está prevista para expandir a uma CAGR de 14,63% até 2031, superando as soluções. A demanda por monitoramento 24/7, resposta a incidentes e auditorias de conformidade impulsiona acordos de segurança gerenciada de vários anos entre bancos e operadoras de telecomunicações. O aumento dos prêmios salariais para analistas certificados reforça as decisões de terceirização que canalizam novas receitas para Tata Consultancy Services, Infosys e NTT.

As soluções ainda respondem pela maior receita absoluta com 57,04% dos gastos de 2025, com módulos de segurança de aplicações, nuvem e identidade liderando as vendas incrementais. Os fornecedores incorporam princípios de confiança zero e funções de segurança de contêineres para proteger pipelines de DevOps, mas os ciclos de atualização de hardware estão se alongando à medida que as empresas aguardam clareza sobre controles de exportação. A convergência de recursos faz com que os firewalls de próxima geração incluam módulos de detecção e resposta de endpoint, reduzindo a demanda por dispositivos independentes, mas elevando os preços médios de venda por plataforma.

Por Modo de Implantação: Arquiteturas Nativas em Nuvem Aceleram

As implantações em nuvem absorveram 38,12% de participação em 2025 e expandirão a uma CAGR de 14,75%, erodindo gradualmente a dominância local. Os compradores de PMEs gravitam em direção a ofertas baseadas em assinatura que dispensam desembolsos de capital, enquanto os reguladores em Singapura e na Austrália agora aceitam serviços de nuvem pública certificados para cargas de trabalho sensíveis. A participação do mercado de cibersegurança da Ásia-Pacífico detida por plataformas em nuvem está prestes a se ampliar à medida que os hiperescaladores estabelecem mais zonas de disponibilidade regional que cumprem as regras de residência local.

Por outro lado, os sistemas locais retiveram 61,88% de participação em 2025, ancorados por grandes bancos, ministérios de defesa e concessionárias estatais na China, Japão e Coreia do Sul que preferem ambientes isolados. As implantações híbridas de SIEM ganham tração, encaminhando logs de dispositivos de filiais para análises centrais em nuvem para correlação de ameaças mais rápida. Essa coexistência permite caminhos de migração graduais e preserva os investimentos legados.

Por Setor de Uso Final: Saúde é o Mais Rápido, BFSI é o Maior

Serviços bancários, financeiros e de seguros capturaram 24,62% dos gastos regionais de 2025, tornando-o a maior fatia do mercado de cibersegurança da Ásia-Pacífico. Regulamentações rigorosas de adequação de capital e prevenção de fraudes obrigam atualizações contínuas de verificação de identidade, monitoramento de transações e criptografia. Além disso, a crescente adoção de serviços bancários digitais e plataformas de pagamento móvel intensificou a necessidade de medidas robustas de cibersegurança para proteger dados sensíveis de clientes e prevenir fraudes financeiras.

A saúde está projetada para liderar o crescimento a uma CAGR de 14,36% à medida que ataques de ransomware paralisam redes hospitalares, levando os ministérios da saúde em Singapura e na Coreia do Sul a impor exercícios trimestrais e exigir antivírus de próxima geração. Os investimentos se concentram na segmentação entre redes de dispositivos médicos e sistemas administrativos, backups imutáveis e detecção de endpoint que previne movimentos laterais. Além disso, a crescente dependência da telemedicina e dos registros eletrônicos de saúde amplificou a demanda por soluções avançadas de cibersegurança para proteger as informações dos pacientes e garantir serviços de saúde ininterruptos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho de Empresa: PMEs Reduzem a Diferença

As grandes empresas detinham 66,69% da participação de mercado em 2025 devido às amplas superfícies de ataque e orçamentos dedicados de SOC. Elas adotam mecanismos de correlação automatizados e impulsionados por IA que integram mais de 30 feeds de segurança, garantindo detecção e resposta abrangentes a ameaças. Falhas de conformidade dispendiosas incentivam ainda mais a adoção de ferramentas avançadas, à medida que as empresas priorizam a proteção de dados sensíveis e o cumprimento dos requisitos regulatórios. Além disso, a crescente complexidade das ameaças cibernéticas levou as grandes organizações a investir pesadamente em estruturas robustas de cibersegurança.

As pequenas e médias empresas, no entanto, registrarão uma CAGR de 14,82% até 2031, impulsionadas por suítes de segurança em nuvem acessíveis com preços por usuário e programas de subsídio nacionais. As bolsas de Assistência a Ferramentas de Cibersegurança de Singapura e os incentivos para startups da Índia reduzem as barreiras de aquisição, permitindo que as PMEs implantem segurança de endpoint e defesas contra phishing por e-mail anteriormente reservadas para empresas maiores. A crescente adoção da transformação digital entre as PMEs amplificou ainda mais a necessidade de soluções de cibersegurança econômicas. Além disso, o aumento de ataques direcionados a empresas menores aumentou a conscientização, levando essas empresas a priorizar os investimentos em cibersegurança.

Análise Geográfica

A China contribuiu com 44,27% do mercado de cibersegurança da Ásia-Pacífico em 2025, graças à localização obrigatória e às aquisições preferenciais para fornecedores domésticos. Huawei, Sangfor e Venustech vencem contratos de telecomunicações e governamentais onde o hardware importado enfrenta escrutínio de controles de exportação. A aplicação do escopo ampliado de infraestrutura crítica da Lei de Segurança de Dados impulsiona auditorias recorrentes e aumenta a demanda por appliances domésticos.

A Índia registrará o CAGR mais rápido de 15,02% até 2031, à medida que fraudes em pagamentos digitais e um ecossistema de fintech em expansão forçam a adoção acelerada de monitoramento em tempo real, biometria comportamental e prevenção de perda de dados. A crescente sofisticação das ameaças cibernéticas impulsiona ainda mais a demanda por soluções de segurança avançadas em todos os setores. Integradores locais agrupam serviços de segurança em nuvem em projetos de transformação digital, enquanto as diretrizes do banco central aceleram os ciclos de aquisição empresarial. Essas iniciativas estão fomentando uma infraestrutura de cibersegurança robusta, garantindo que as empresas possam se adaptar aos cenários regulatórios e tecnológicos em evolução.

Japão, Coreia do Sul, Austrália e Nova Zelândia representam uma demanda madura orientada pela conformidade, onde grandes empresas renovam defesas de perímetro obsoletas e empresas industriais modernizam zonas de OT. A ASEAN permanece heterogênea; Singapura lidera o maior gasto per capita, enquanto a Indonésia e o Vietnã contribuem com um crescimento percentual mais rápido em cibersegurança a partir de bases menores, apesar da sensibilidade ao preço entre as PMEs. Mercados do restante da Ásia-Pacífico, como Paquistão e Bangladesh, formam oportunidades em estágio inicial vinculadas à digitalização do setor público.

Cenário Competitivo

O mercado é moderadamente fragmentado. Palo Alto Networks, Fortinet e Cisco consolidam produtos pontuais em plataformas unificadas, atraindo equipes de segurança com recursos limitados. Campeões domésticos como Huawei na China, NEC no Japão e AhnLab na Coreia do Sul se beneficiam da confiança local, suporte no idioma e preferências de aquisição nacionais.

Os serviços de segurança gerenciada são o canal de crescimento mais rápido, à medida que empresas sem pessoal especializado terceirizam a detecção e a resposta. Tata Consultancy Services e NTT garantem contratos de vários anos ancorados em SOCs offshore, enquanto Accenture e Deloitte expandem a consultoria para roteiros de confiança zero. Fornecedores emergentes como Darktrace e SentinelOne se diferenciam por meio de análises de aprendizado de máquina e resposta autônoma, reduzindo a fadiga de alertas.

As limitações de controle de exportações em semicondutores avançados prolongam os intervalos de atualização para firewalls de alto desempenho, empurrando os compradores em direção a alternativas definidas por software. Os fornecedores correm para patentear análises comportamentais, com Palo Alto Networks aumentando o P&D para USD 1,8 bilhão em 2025. As certificações de conformidade ISO 27001, SOC 2 e MTCS servem como requisitos mínimos em aquisições, especialmente onde os reguladores auditam os controles dos fornecedores.

Líderes do Setor de Cibersegurança da Ásia-Pacífico

Cisco Systems, Inc.

IBM Corporation

Huawei Technologies Co., Ltd.

Palo Alto Networks, Inc.

Check Point Software Technologies Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Palo Alto Networks firmou parceria com Tata Consultancy Services para fornecer serviços gerenciados do Prisma Cloud na Índia, no Sudeste Asiático e na Austrália.

- Janeiro de 2026: CrowdStrike adquiriu a Bionic por USD 350 milhões, integrando proteção de tempo de execução sem agente na plataforma Falcon.

- Dezembro de 2025: Fortinet inaugurou um centro de operações de segurança de USD 53 milhões em Sydney para atender clientes de infraestrutura crítica.

- Novembro de 2025: Huawei apresentou o HiSec 6.0, uma estrutura de caça a ameaças impulsionada por IA integrada ao equipamento de núcleo 5G do fornecedor.

Escopo do Relatório do Mercado de Cibersegurança da Ásia-Pacífico

Os avanços em TI, as tecnologias de comunicação e as redes inteligentes de energia estão transformando os cenários de infraestrutura essencial e redes comerciais de quase todos os países. A tecnologia em rápida mudança, no entanto, traz consigo riscos em rápida evolução. As soluções de cibersegurança auxiliam uma empresa no monitoramento, detecção, relatório e combate a ameaças cibernéticas, que incluem tentativas baseadas na internet de danificar ou interromper sistemas de informação e hackear dados cruciais usando spyware e malware, bem como phishing para proteger a confidencialidade dos dados. O tamanho do mercado do estudo é baseado nos gastos dos usuários finais em sistemas e serviços de cibersegurança.

O Relatório do Mercado de Cibersegurança da Ásia-Pacífico é Segmentado por Oferta (Soluções e Serviços), Modo de Implantação (Local, Nuvem), Setor de Uso Final (TI e Telecomunicações, BFSI, Saúde, Manufatura Industrial, Varejo e Comércio Eletrônico, Energia e Utilidades, Aeroespacial, Militar e Defesa, e Outros Setores de Uso Final), Tamanho da Empresa Usuária Final (Grandes Empresas e Pequenas e Médias Empresas) e País (China, Japão, Índia, Coreia do Sul, ASEAN, Austrália, Nova Zelândia e Restante da Ásia-Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gerenciamento de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gerenciamento Integrado de Riscos | |

| Segurança de Rede | |

| Segurança de Endpoint | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Local |

| Nuvem |

| TI e Telecomunicações |

| BFSI |

| Saúde |

| Manufatura Industrial |

| Varejo e Comércio Eletrônico |

| Energia e Utilidades |

| Aeroespacial, Militar e Defesa |

| Outros Setores de Uso Final |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| China |

| Japão |

| Índia |

| Coreia do Sul |

| ASEAN |

| Austrália |

| Nova Zelândia |

| Restante da Ásia-Pacífico |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gerenciamento de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gerenciamento Integrado de Riscos | ||

| Segurança de Rede | ||

| Segurança de Endpoint | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Setor de Uso Final | TI e Telecomunicações | |

| BFSI | ||

| Saúde | ||

| Manufatura Industrial | ||

| Varejo e Comércio Eletrônico | ||

| Energia e Utilidades | ||

| Aeroespacial, Militar e Defesa | ||

| Outros Setores de Uso Final | ||

| Por Tamanho de Empresa Usuária Final | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por País | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado das soluções e serviços de cibersegurança da Ásia-Pacífico em 2031?

O tamanho do mercado de cibersegurança da Ásia-Pacífico está previsto para atingir USD 158,38 bilhões até 2031.

Qual país deve crescer mais rapidamente até 2031?

A Índia está projetada para registrar a CAGR mais alta de 15,02% até 2031, superando todos os outros mercados regionais.

Por que os serviços de segurança gerenciada estão ganhando tração?

A escassez aguda de talentos e regras de conformidade mais rígidas levam as empresas a terceirizar o monitoramento 24/7 e a resposta a incidentes para provedores de segurança gerenciada.

Qual vertical do setor liderará o crescimento dos gastos?

A saúde está definida para expandir a uma CAGR de 14,36% à medida que os hospitais reforçam as defesas contra ransomware e riscos de violação de dados.

Como a adoção do 5G influenciará os orçamentos de cibersegurança?

As arquiteturas 5G com forte presença de borda ampliam as superfícies de ataque, obrigando as operadoras a incorporar microssegmentação, análises e segurança de API, adicionando 2,3 pontos percentuais à CAGR regional.

Qual modelo de implantação superará os demais até 2031?

A segurança baseada em nuvem está projetada para crescer a uma CAGR de 14,75%, reduzindo a diferença em relação às arquiteturas locais à medida que as regiões de nuvem pública atendem aos mandatos de residência de dados.

Página atualizada pela última vez em: