Dimensão e Quota do Mercado de Compressores da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 14.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.13% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compressores da Ásia Pacífico por Mordor Intelligence

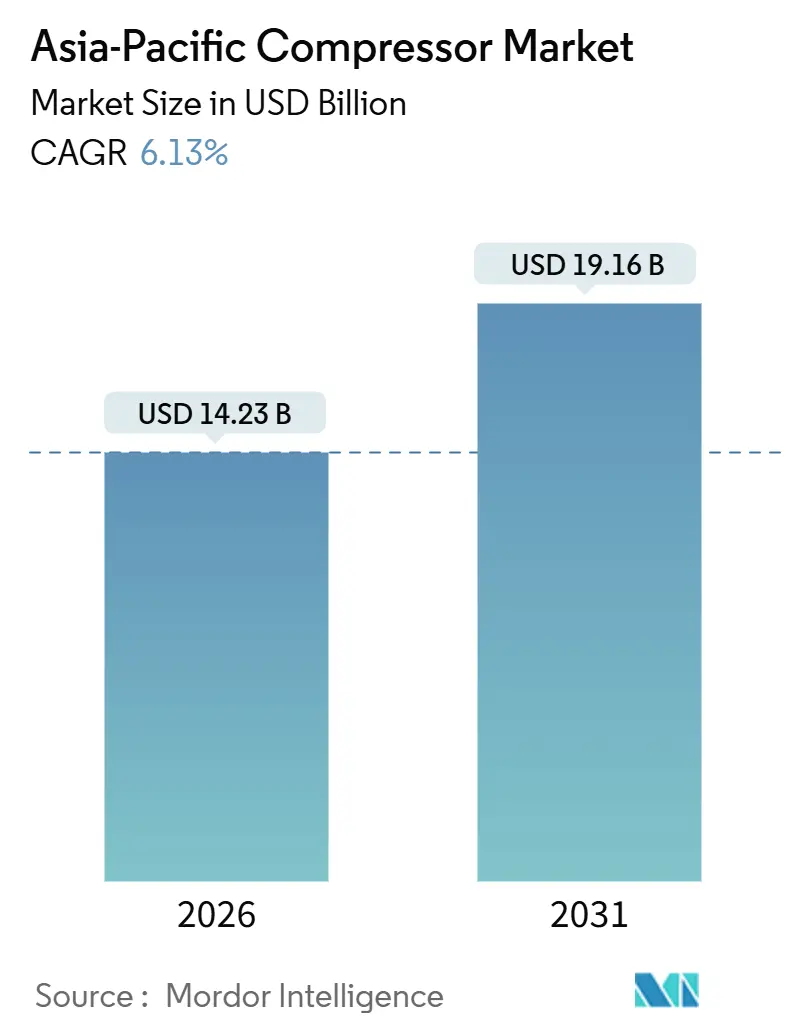

A dimensão do Mercado de Compressores da Ásia Pacífico é estimada em USD 14,23 mil milhões em 2026, e deverá atingir USD 19,16 mil milhões até 2031, a um CAGR de 6,13% durante o período de previsão (2026-2031).

A procura está a crescer impulsionada pela rápida industrialização, por mandatos de eficiência energética cada vez mais rigorosos e por uma vaga de projetos de infraestruturas de GNL, hidrogénio e cadeia de frio. O mercado de compressores da Ásia Pacífico está também a beneficiar de corredores de manufatura vinculados a políticas na Índia, da construção da Rota e Cintura na China e de um impulso regional para tecnologias de acionamento de velocidade variável (VSD) que reduzem o consumo de eletricidade. Entretanto, fabricantes de equipamento original (OEMs) europeus e norte-americanos estão a localizar montagem e redes de serviço para contrariar os ventos contrários tarifários, enquanto os campeões domésticos exploram vantagens de custo em nichos sensíveis ao preço. Os sistemas de média pressão dominam as cargas industriais do dia a dia, mas os compressores de baixa pressão associados ao crescimento do HVAC-R e da cadeia de frio estão a avançar mais rapidamente, espelhando o crescente poder de compra da classe média da região.

Principais Conclusões do Relatório

- Por tipo, o deslocamento positivo captou 67,8% da quota de receitas em 2025, enquanto as unidades dinâmicas têm previsão de expandir a um CAGR de 6,5% até 2031.

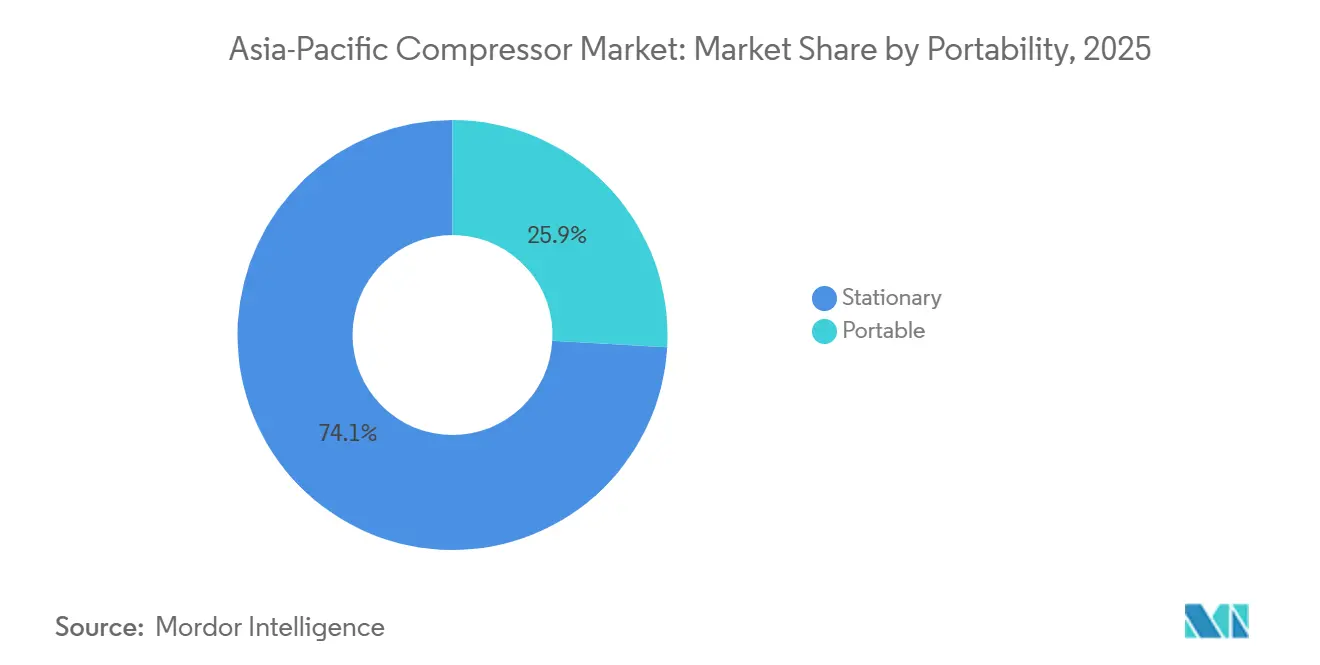

- Por portabilidade, as instalações estacionárias detiveram 74,1% da procura em 2025; as contrapartes portáteis estão a crescer a um CAGR de 7,2%, lideradas por projetos de infraestruturas e mineração.

- Por classificação de pressão, os sistemas de média pressão representaram 49,5% da dimensão do mercado de compressores da Ásia Pacífico em 2025; as unidades de baixa pressão estão a avançar a um CAGR de 8,0% até 2031.

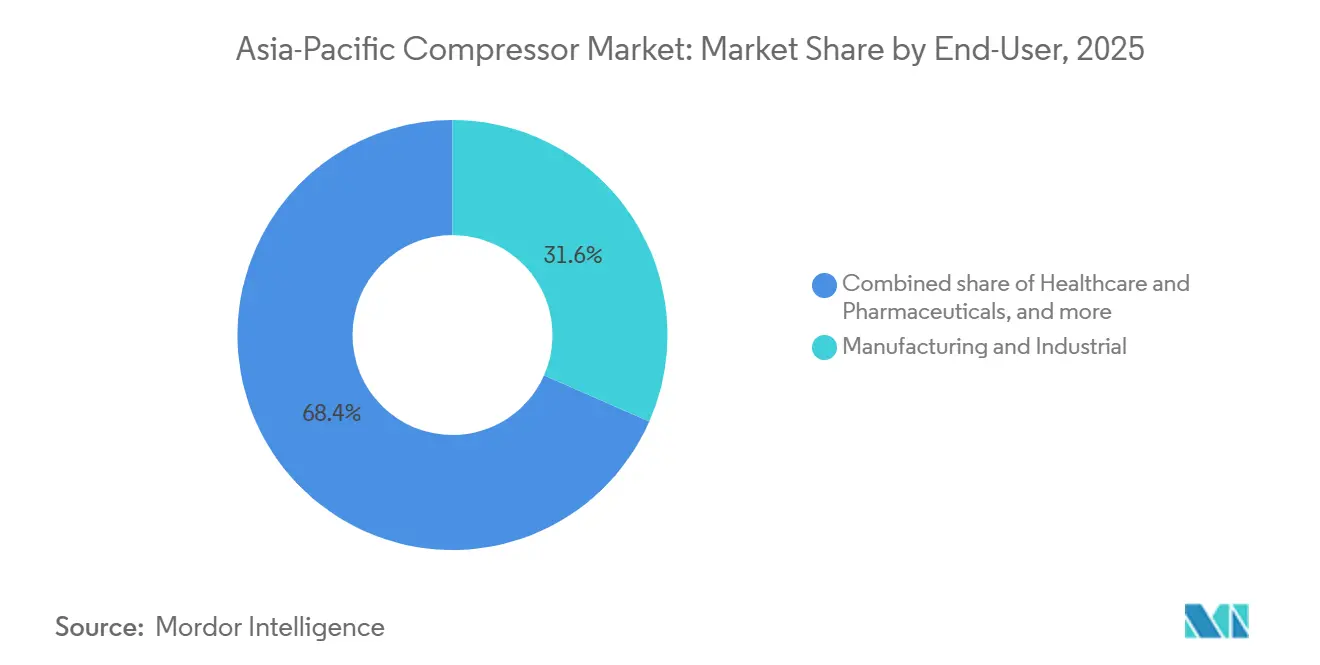

- Por utilizador final, a manufatura liderou a adoção com 31,6% da quota do mercado de compressores da Ásia Pacífico em 2025, mas a saúde e os produtos farmacêuticos estão a crescer a um CAGR de 8,8%.

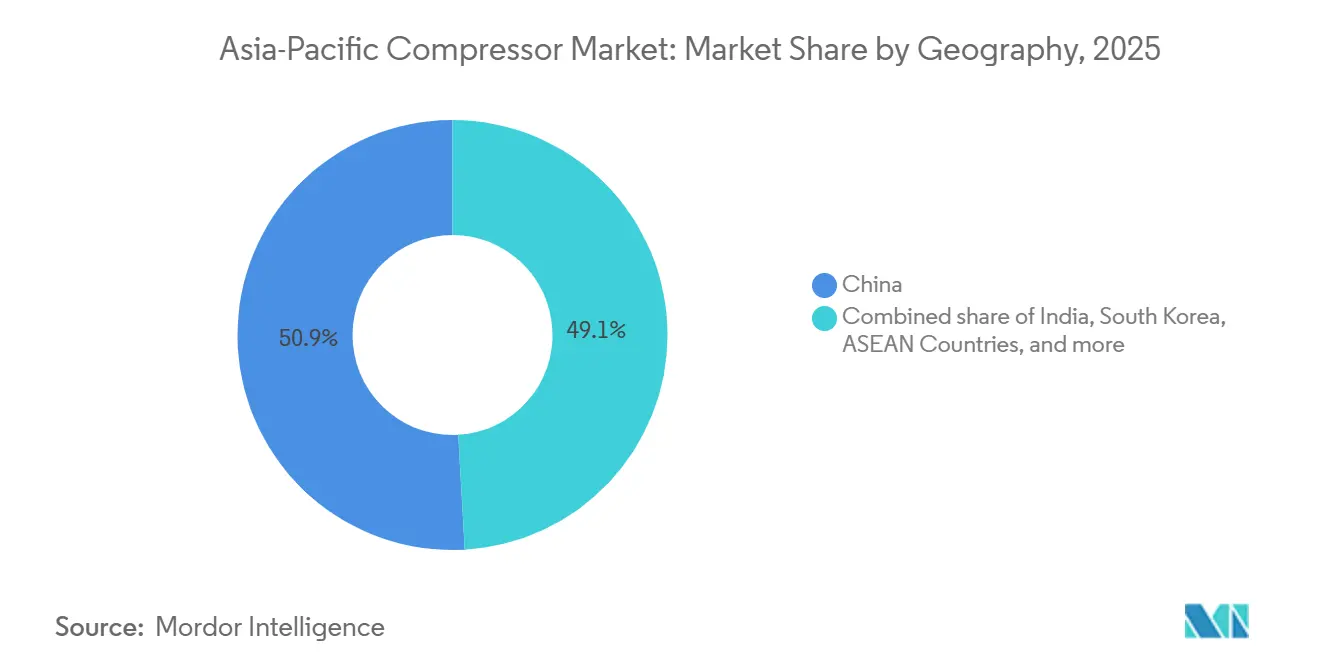

- Por geografia, a China comandou uma quota de 50,9% em 2025; a Índia é a geografia de crescimento mais rápido com um CAGR de 6,9% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Compressores da Ásia Pacífico

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida industrialização e expansão da manufatura | +1.8% | China, Índia, ASEAN (Vietname, Tailândia, Indonésia) | Médio prazo (2-4 anos) |

| Regulamentos rigorosos de eficiência energética favorecendo unidades de parafuso rotativo e VSD | +1.2% | Singapura, Austrália, Japão, Coreia do Sul, com extensão à Malásia e ao Vietname | Longo prazo (≥4 anos) |

| Expansão de GNL e gasodutos impulsionando compressores de gás de alta pressão | +1.0% | China, Índia, Indonésia, Austrália | Médio prazo (2-4 anos) |

| Implementação de infraestruturas de hidrogénio exigindo compressores especializados de H₂ | +0.6% | Japão, Coreia do Sul, Austrália, Singapura | Longo prazo (≥4 anos) |

| Contratos de serviços digitais e plataformas de manutenção preditiva | +0.5% | Global, com adoção antecipada no Japão, Coreia do Sul e Austrália | Médio prazo (2-4 anos) |

| Procura crescente de HVAC e cadeia de frio entre a classe média da Ásia Pacífico | +0.9% | Índia, ASEAN, cidades de segundo e terceiro escalão da China | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Industrialização e Expansão da Manufatura

A China forneceu cerca de 30% do valor acrescentado bruto da manufatura global em 2025, enquanto o programa de incentivos vinculados à produção da Índia destinou INR 6.940 crore (USD 830 milhões) para linhas de ar condicionado e LED, impulsionando encomendas de unidades de parafuso rotativo e de pistão alternativo.[1] Gabinete de Informação à Imprensa, "Regime PLI para Bens de Consumo Duráveis," pib.gov.in As economias da ASEAN atraíram USD 224 mil milhões em investimento direto estrangeiro em 2024, com o Vietname e a Tailândia a inaugurar novos parques de eletrónica e automóvel que requerem redes de ar comprimido.[2]Banco Asiático de Desenvolvimento, "Estatísticas de IDE da ASEAN," adb.org Os corredores Deli-Mumbai e Chennái-Bengaluru da Índia incorporam normas VSD que desencadeiam um ciclo de substituição de máquinas de velocidade fixa. A manufatura de maior valor acrescentado, semicondutores, baterias para veículos elétricos e biológicos exige designs isentos de óleo e centrífugos com tolerâncias mais rigorosas. A estabilização da produção de aço, mas o crescente processamento de alumínio e cobre na Indonésia e na Índia, elevam ainda mais a procura de compressores centrífugos de vários megawatts.

Regulamentos Rigorosos de Eficiência Energética Favorecendo Unidades de Parafuso Rotativo e VSD

Singapura implementou Normas Mínimas de Desempenho Energético para compressores industriais em 2024, tornando obrigatória a rotulagem de eficiência e eliminando progressivamente os modelos de baixo desempenho. A revisão do código de construção do Vietname em 2025 exige sistemas HVAC com recuperação de calor construídos em torno de compressores VSD. O Mecanismo de Salvaguarda da Austrália penaliza as instalações com elevadas emissões, acelerando as atualizações de parafuso rotativo que reduzem o consumo de eletricidade em 20–30%. O programa Top Runner do Japão e o Acordo Verde da Coreia do Sul continuam a elevar os padrões de referência, enquanto o plano de eficiência energética da Malásia visa uma redução de 10% na intensidade industrial até 2030. Em todo o mercado de compressores da Ásia Pacífico, os períodos de retorno de 18–24 meses para as retrofits VSD estão a catalizar a adoção por pequenas e médias empresas.

Expansão de GNL e Gasodutos Impulsionando Compressores de Gás de Alta Pressão

A PLN da Indonésia colocou o terminal GNL de Arun em funcionamento em 2024, instalando pacotes de pistão alternativo de alta pressão para impulsionar o gás regasificado para os gasodutos. A PetroVietnam Gas do Vietname encomendou unidades centrífugas de evaporação acima de 100 bar para dois navios de regasificação flutuante em 2025. A expansão de Incheon na Coreia do Sul e a extensão de 15% do gasoduto na Índia dependeram de novos conjuntos de alta pressão. A AIE projeta um aumento de 80 milhões de toneladas na capacidade de importação regional de GNL até 2030, o que se traduz em cerca de 200 novas instalações de compressores.[3] Agência Internacional de Energia, "Gás 2025," iea.org

Implementação de Infraestruturas de Hidrogénio Exigindo Compressores Especializados de H₂

A Kawasaki Heavy Industries comissionou um compressor piloto de 700 bar em 2025, enquanto a Hyundai implementou estações de hidrogénio multifásicas em Seul e em Busan. Os projetos H2Perth da Woodside e Pilbara da Fortescue na Austrália exigirão sistemas de ultra-alta pressão acima de 300 bar. O plano do terminal de importação de hidrogénio da Ilha Jurong em Singapura inclui conjuntos de compressão criogénica e de alta pressão. A NEDO do Japão comprometeu USD 500 milhões para projetos-piloto da cadeia de abastecimento de hidrogénio, identificando a fiabilidade dos compressores como um estrangulamento. Estes empreendimentos criam um nicho premium de elevada margem dentro do mercado de compressores da Ásia Pacífico.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado custo inicial de compressores isentos de óleo e VSD | -0.7% | Índia, ASEAN, cidades de segundo e terceiro escalão da China | Curto prazo (≤2 anos) |

| Volatilidade dos preços das matérias-primas a comprimir as margens dos OEMs | -0.5% | Global, com impacto agudo nos centros de manufatura da China e da Índia | Médio prazo (2-4 anos) |

| Escassez de técnicos qualificados para sistemas avançados | -0.4% | Índia, ASEAN, centros regionais da Austrália | Médio prazo (2-4 anos) |

| Crescente penetração do aluguer a comprimir as vendas de novas unidades | -0.3% | Austrália, Nova Zelândia, corredores de construção da ASEAN | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo Inicial de Compressores Isentos de Óleo e VSD

As máquinas de parafuso rotativo isentas de óleo têm um prémio de 40–60% sobre as alternativas lubrificadas, enquanto os pacotes VSD acrescentam 15–25%, desincentivando as pequenas empresas na Índia, na Indonésia e no Vietname. O custo total de propriedade favorece as unidades premium em ambientes sensíveis à contaminação, no entanto muitos utilizadores adiam as atualizações até ocorrerem avarias. A Kirloskar Pneumatic reportou que 60% das consultas sobre unidades isentas de óleo não se converteram em 12 meses, citando restrições orçamentais. Os parafusos isentos de óleo de entrada de gama de 50 cv são listados a USD 25.000 face a USD 15.000 para os homólogos lubrificados, uma diferença que muitas pequenas oficinas têm dificuldade em justificar. O arrendamento de "ar como serviço" suaviza o investimento inicial, mas mantém uma penetração inferior a 10% em todo o mercado de compressores da Ásia Pacífico.

Volatilidade dos Preços das Matérias-Primas a Comprimir as Margens dos OEMs

O cobre oscilou entre USD 8.500 e USD 10.200 por tonelada em 2024, e a bobina laminada a quente variou entre USD 550 e USD 720, reduzindo as margens brutas em 200–300 pontos base. Os prémios do alumínio mantiveram-se elevados devido aos custos de energia, e os preços do níquel permaneceram voláteis em virtude das restrições de exportação indonésias, inflacionando os custos de insumos de aço inoxidável. A Atlas Copco divulgou um impacto de 1,2 pontos percentuais nas margens no seu negócio da Ásia Pacífico em 2024, impulsionando uma viragem para designs modulares com menor intensidade de materiais.[4]Atlas Copco, "Relatório Anual 2024," atlascopco.com Os produtores regionais de menor dimensão não têm capacidade de cobertura, ficando duplamente expostos às subidas de preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Deslocamento Positivo Domina, o Dinâmico Ganha Terreno em Projetos de Grande Escala

As máquinas de deslocamento positivo controlaram 67,8% do mercado de compressores da Ásia Pacífico em 2025, sustentadas pela adoção de parafuso rotativo e pistão alternativo nos pisos de fábrica e nos campos de recolha de gás. Os compressores dinâmicos, liderados pelos designs centrífugos, têm previsão de crescer a um CAGR de 6,5% à medida que os investimentos em petroquímica e GNL proliferam. A dimensão do mercado de compressores da Ásia Pacífico para unidades dinâmicas está projetada para se ampliar junto a craqueadores de etileno e circuitos de amónia que favorecem conjuntos centrífugos de vários megawatts. Os sistemas de rolamento magnético da Mitsubishi Heavy Industries e da Siemens reduzem os custos operacionais em até 40% ao longo de duas décadas. Os parafusos de velocidade variável estão a reduzir a diferença de eficiência com os dinâmicos, enquanto as máquinas de palheta rotativa encontram nichos em salas limpas onde a pureza ISO 8573-1 Classe 0 é obrigatória.

Os gémeos digitais prolongam os intervalos de serviço para os modelos de pistão alternativo, e o parafuso híbrido da Hitachi com sensores integrados reduz o consumo de energia das oficinas de pintura automóvel em 15%. Coletivamente, estas inovações sublinham como o mercado de compressores da Ásia Pacífico continua a diluir as fronteiras tradicionais entre as classes de deslocamento e dinâmica.

Por Portabilidade: As Unidades Estacionárias Ancoram a Base Industrial, as Portáteis Crescem com o Boom das Infraestruturas

O equipamento estacionário representou 74,1% da procura em 2025, integrado em redes centralizadas de fábrica e refinaria. As unidades portáteis, contudo, estão a expandir a um CAGR de 7,2%, impulsionadas por autoestradas, caminhos de ferro e locais de mineração na Índia, no Vietname e na Austrália. Os empreiteiros recorrem cada vez mais ao aluguer de compressores para evitar investimento inicial, acelerando a rotação de frotas nas empresas de aluguer e aumentando as receitas de peças de serviço. A quota do mercado de compressores da Ásia Pacífico para unidades estacionárias permanecerá dominante, mas os ganhos incrementais acumulam-se nos portáteis elétricos a bateria, que respondem às restrições de ruído e emissões urbanas. O modelo de iões de lítio da Kaeser, lançado em 2024, tem como alvo os projetos no centro das cidades de Singapura e Hong Kong com 4–6 horas de autonomia.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Classificação de Pressão: A Média Pressão Lidera, a Baixa Pressão Cresce com a Procura de HVAC

Os compressores de média pressão (20–100 bar) detiveram uma quota de 49,5% em 2025, servindo a pneumática industrial convencional, as linhas de montagem e as tarefas moderadas de petróleo e gás. Os sistemas de baixa pressão, no entanto, deverão registar um CAGR de 8,0% até 2031, refletindo um crescimento de três dígitos nas cargas de arrefecimento residencial e comercial à medida que a posse de ar condicionado se multiplica. A dimensão do mercado de compressores da Ásia Pacífico para aplicações de baixa pressão está a crescer na logística da cadeia de frio, onde o espaço de armazém refrigerado aumentou 2,5 milhões de m² em 2024. Os segmentos de alta pressão e ultra-alta pressão permanecem menores, mas são essenciais para as redes de abastecimento de GNC e hidrogénio.

Por Utilizador Final: A Manufatura Domina, a Saúde Acelera com as Expansões de Salas Limpas

A manufatura contribuiu com 31,6% das receitas de 2025, ancorada por plantas automóveis, de eletrónica e de trabalho de metais. A saúde e os produtos farmacêuticos destacam-se como os adotantes de crescimento mais rápido, expandindo a um CAGR de 8,8% à medida que as instalações de biológicos e injetáveis estéreis se multiplicam na Índia, na China e em Singapura. O setor de compressores da Ásia Pacífico está a testemunhar uma viragem para soluções isentas de óleo ISO 8573-1 Classe 0 que eliminam o risco de contaminação nas suites de GMP. Entretanto, o petróleo e o gás, a geração de energia e os produtos químicos mantêm uma procura estável por pacotes personalizados de alta potência.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A China ancorou 50,9% das vendas de 2025, sustentada pela construção da Rota e Cintura e pelas iniciativas estatais de automação. A dimensão do mercado de compressores da Ásia Pacífico na Índia está a expandir a um CAGR de 6,9%, catalisada por incentivos vinculados à produção e por uma extensão de 15% do gasoduto de gás de cidade. O Japão e a Coreia do Sul exibem um crescimento mais lento, mas lideram a investigação em compressão de hidrogénio, exportando conhecimento centrífugo de rolamento magnético para a ASEAN.

O Vietname, a Tailândia e a Indonésia atraíram USD 224 mil milhões de IDE em 2024, canalizando a procura de parafuso rotativo e isento de óleo para novas plantas de eletrónica, automóvel e processamento de alimentos. A Austrália e a Nova Zelândia giram em torno de ciclos de substituição, mas a vaga de mineração de lítio e os projetos-piloto de hidrogénio verde na Austrália Ocidental estão a criar encomendas premium para sistemas de ultra-alta pressão.

Noutros mercados, o Paquistão, o Bangladesh e o Sri Lanka avançam gradualmente à medida que os exportadores têxteis modernizam as instalações de ar comprimido para satisfazer as auditorias de sustentabilidade. Coletivamente, o mercado de compressores da Ásia Pacífico permanece uma tapeçaria de centros maduros de alto valor e bolsas de crescimento de fronteira que exigem estratégias diferenciadas de produto e serviço.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Panorama Competitivo

Os cinco maiores fornecedores, Atlas Copco, Ingersoll Rand, Mitsubishi Heavy Industries, Siemens e Hitachi, controlam aproximadamente 40-45% das vendas, indicando uma concentração moderada. As linhas de montagem locais, como a fábrica de Pune da Atlas Copco em 2024, mitigam as tarifas e reduzem os prazos de entrega. O centro de serviços de Melbourne da ELGi reduz o tempo de inatividade das frotas de mineração australianas ao entregar peças em 48 horas. Os participantes domésticos como a Kirloskar Pneumatic e a Kaishan aproveitam as vantagens de custo, mas debatem-se com o acesso limitado aos módulos VSD e IoT de alta tecnologia.

As oportunidades de espaço em branco gravitam em torno do hidrogénio, das retrofits isentas de óleo e dos gémeos digitais. A Burckhardt Compression e a Ariel estabeleceram nichos de hidrogénio com um prémio de preço de 50-70%, enquanto a Siemens e a Hitachi monetizam plataformas de análise de ponta que reduzem as paragens não planeadas em 15-20%. A parceria da SAP com a Hoerbiger integra o diagnóstico de válvulas na sua rede de ativos, sinalizando como os serviços de dados poderão superar as receitas de hardware ao longo de um ciclo de vida de 15 anos. A intensidade competitiva no mercado de compressores da Ásia Pacífico está prestes a aguçar-se à medida que os ecossistemas de software e os gases especiais redefinem a diferenciação.

Líderes do Setor de Compressores da Ásia Pacífico

Atlas Copco AB

Ingersoll Rand Inc.

Mitsubishi Heavy Industries Ltd

Siemens AG

Hitachi Industrial Equipment Systems Co Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Ingersoll Rand (India) Ltd, um interveniente-chave no setor de ar comprimido e soluções industriais, apresentou a sua Série RSbn Nirvana de Compressores de Ar de Parafuso na Índia. Destinada a ajudar as indústrias a reduzir os custos operacionais e a aumentar a eficiência energética, a Série RSbn Nirvana abrange desde 7 kW até 250 kW.

- Janeiro de 2026: A Horizon Oil Limited aprovou o investimento final para o Projeto de Compressor de Reforço Nam Phong na Tailândia continental. Esta atualização estratégica, concebida para aumentar a recuperação de gás do campo Nam Phong recentemente adquirido, tem um custo reduzido.

- Outubro de 2025: A Hitachi Industrial Equipment Systems Co., Ltd. irá lançar o seu compressor de ar de espiral isento de óleo da "Série G", com modelos de capacidade de 1,5 kW, 2,2 kW e 3,7 kW. Estes compressores podem operar a temperaturas ambiente elevadas, até 45°C.

- Dezembro de 2024: A Assam Gas Company Ltd. adjudicou à Asian Energy Services Ltd. (AEL) um contrato de 3 anos para o fornecimento de estações de compressores. A AEL, conhecida pelos seus serviços abrangentes ao longo da cadeia de valor a montante, operará numa base de construção, propriedade, operação e transferência (BOOT).

Âmbito do Relatório do Mercado de Compressores da Ásia Pacífico

Um compressor é um dispositivo mecânico que aumenta a pressão de um gás reduzindo o seu volume. Os compressores são utilizados em toda a indústria para fornecer ar de instrumentação; acionar ferramentas pneumáticas, pistolas de pintura e equipamento de jato abrasivo; alterar a fase dos refrigerantes para ar condicionado e refrigeração; propulsionar o gás através de gasodutos, etc.

O mercado de compressores da Ásia Pacífico é segmentado por tipo, portabilidade, classificação de pressão, utilizador final e geografia. Por tipo, o mercado é segmentado em deslocamento positivo (pistão alternativo, parafuso rotativo, palheta rotativa) e dinâmico (centrífugo, axial). Por portabilidade, o mercado é segmentado em estacionário e portátil. Por classificação de pressão, o mercado é segmentado em baixa, média, alta e ultra-alta. Por utilizador final, o mercado é segmentado em petróleo e gás, geração de energia, manufatura e industrial, produtos químicos e petroquímicos, HVAC-R e serviços de edificações, automóvel e transporte, alimentos e bebidas, e saúde e produtos farmacêuticos. O relatório também abrange a dimensão do mercado e as previsões para o mercado de compressores da Ásia Pacífico nos principais países. Para cada segmento, a dimensão do mercado e as previsões foram elaboradas com base nas receitas (USD).

| Deslocamento Positivo | Pistão Alternativo |

| Parafuso Rotativo | |

| Palheta Rotativa | |

| Dinâmico | Centrífugo |

| Axial |

| Estacionário |

| Portátil |

| Baixa (Até 20 bar) |

| Média (20 a 100 bar) |

| Alta (100 a 300 bar) |

| Ultra-Alta (Acima de 300 bar) |

| Petróleo e Gás |

| Geração de Energia |

| Manufatura e Industrial |

| Produtos Químicos e Petroquímicos |

| HVAC-R e Serviços de Edificações |

| Automóvel e Transporte |

| Alimentos e Bebidas |

| Saúde e Produtos Farmacêuticos |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Países da ASEAN |

| Austrália e Nova Zelândia |

| Restante da Ásia Pacífico |

| Por Tipo | Deslocamento Positivo | Pistão Alternativo |

| Parafuso Rotativo | ||

| Palheta Rotativa | ||

| Dinâmico | Centrífugo | |

| Axial | ||

| Por Portabilidade | Estacionário | |

| Portátil | ||

| Por Classificação de Pressão | Baixa (Até 20 bar) | |

| Média (20 a 100 bar) | ||

| Alta (100 a 300 bar) | ||

| Ultra-Alta (Acima de 300 bar) | ||

| Por Utilizador Final | Petróleo e Gás | |

| Geração de Energia | ||

| Manufatura e Industrial | ||

| Produtos Químicos e Petroquímicos | ||

| HVAC-R e Serviços de Edificações | ||

| Automóvel e Transporte | ||

| Alimentos e Bebidas | ||

| Saúde e Produtos Farmacêuticos | ||

| Por Geografia | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia Pacífico | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de compressores da Ásia Pacífico em 2026?

O mercado situava-se em USD 14,23 mil milhões em 2026 e está projetado para atingir USD 19,16 mil milhões até 2031, registando um CAGR de 6,13% para o período 2026-2031.

Qual é o segmento que está a crescer mais rapidamente na região?

Os compressores de baixa pressão associados à procura de HVAC-R e cadeia de frio estão a crescer a um CAGR de 8,0% até 2031.

Por que razão os compressores portáteis estão a ganhar popularidade?

Os operadores de infraestruturas, mineração e frotas de aluguer preferem unidades móveis que eliminam o investimento inicial e aceleram os prazos dos projetos.

O que impulsiona o investimento na compressão de hidrogénio?

Os roteiros nacionais de hidrogénio do Japão, da Coreia do Sul e da Austrália exigem sistemas de mais de 300 bar para o abastecimento e os gasodutos de exportação.

Como estão os OEMs a contrariar a pressão nas margens causada pela volatilidade dos preços dos metais?

Os principais fornecedores estão a adotar designs modulares com menor intensidade de materiais e a localizar a montagem para reduzir os custos de insumos e as despesas de transporte.

Quais são os países que aplicam as regras de eficiência mais rigorosas?

Singapura, Austrália, Japão e Coreia do Sul lideram com normas mínimas de desempenho e penalizações de emissões que favorecem as atualizações VSD.

Página atualizada pela última vez em: