Tamanho e Participação do Mercado de Sistemas de Ar Condicionado Split

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 134.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 171.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.01% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Ar Condicionado Split por Mordor Intelligence

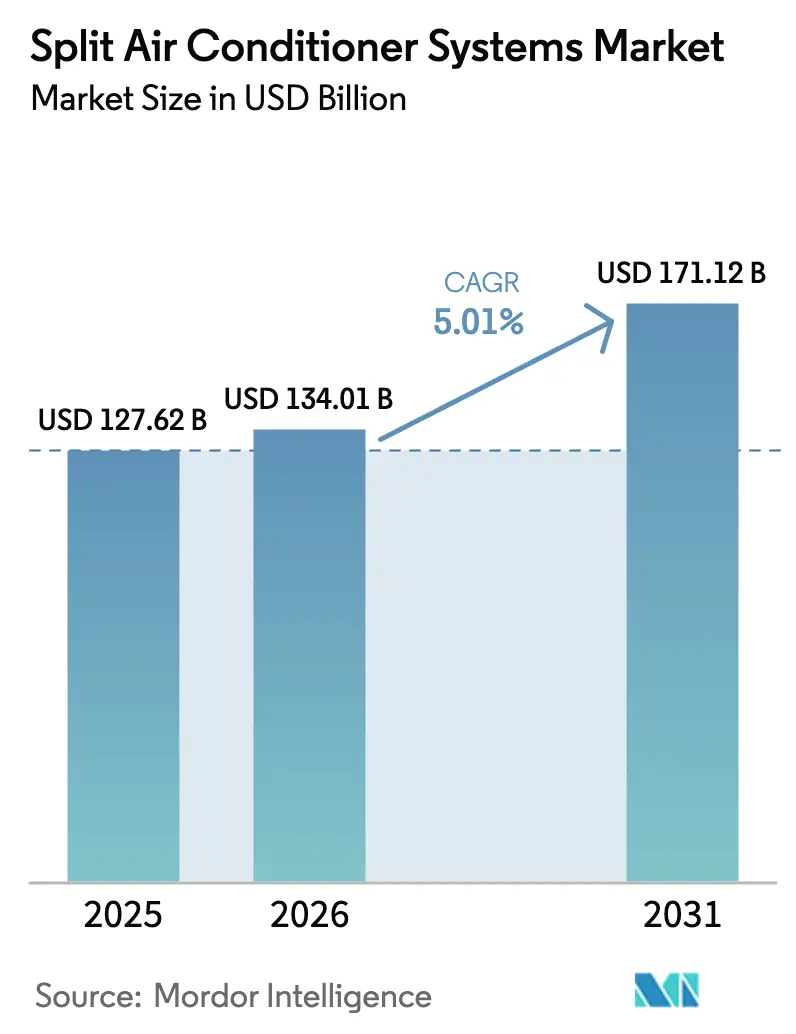

O tamanho do Mercado de Sistemas de Ar Condicionado Split foi avaliado em USD 127,62 bilhões em 2025 e estima-se que cresça de USD 134,01 bilhões em 2026 para atingir USD 171,12 bilhões até 2031, a um CAGR de 5,01% durante o período de previsão (2026-2031).

O mercado de sistemas de ar condicionado split está avançando com base em compressores acionados por inverter, controladores IoT integrados e mandatos de eficiência energética progressivamente mais rigorosos que encurtam os ciclos de substituição. A Ásia-Pacífico permanece o centro gravitacional para novas instalações, impulsionada pela urbanização na China e na Índia, enquanto os programas iniciais de eletrificação e as políticas de resiliência climática estão abrindo novos nichos de demanda na África. As reformas comerciais estão adotando o fluxo de refrigerante variável (VRF) para zoneamento granular, e as plataformas de comércio eletrônico estão remodelando a forma como residências e pequenas empresas compram e realizam a manutenção de equipamentos. A intensidade competitiva está aumentando à medida que os titulares japoneses e sul-coreanos defendem suas barreiras de propriedade intelectual, enquanto os concorrentes chineses escalam por meio de liderança em custos e rápida iteração de produtos.

Principais Conclusões do Relatório

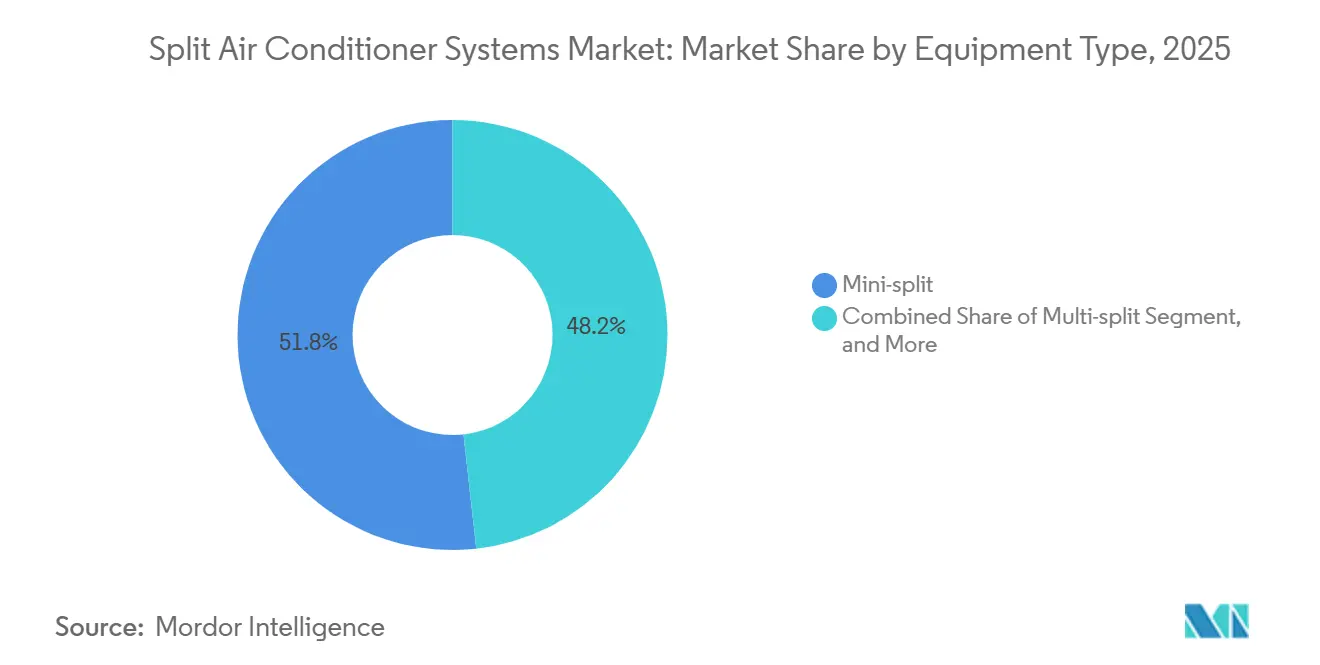

- Por tipo de equipamento, as configurações mini-split detinham 51,76% da participação do mercado de sistemas de ar condicionado split em 2025, enquanto os sistemas VRF têm projeção de crescimento a um CAGR de 5,76% até 2031.

- Por aplicação, o segmento residencial representou 66,43% do tamanho do mercado de sistemas de ar condicionado split em 2025, enquanto as instalações comerciais devem expandir a um CAGR de 5,43% até 2031.

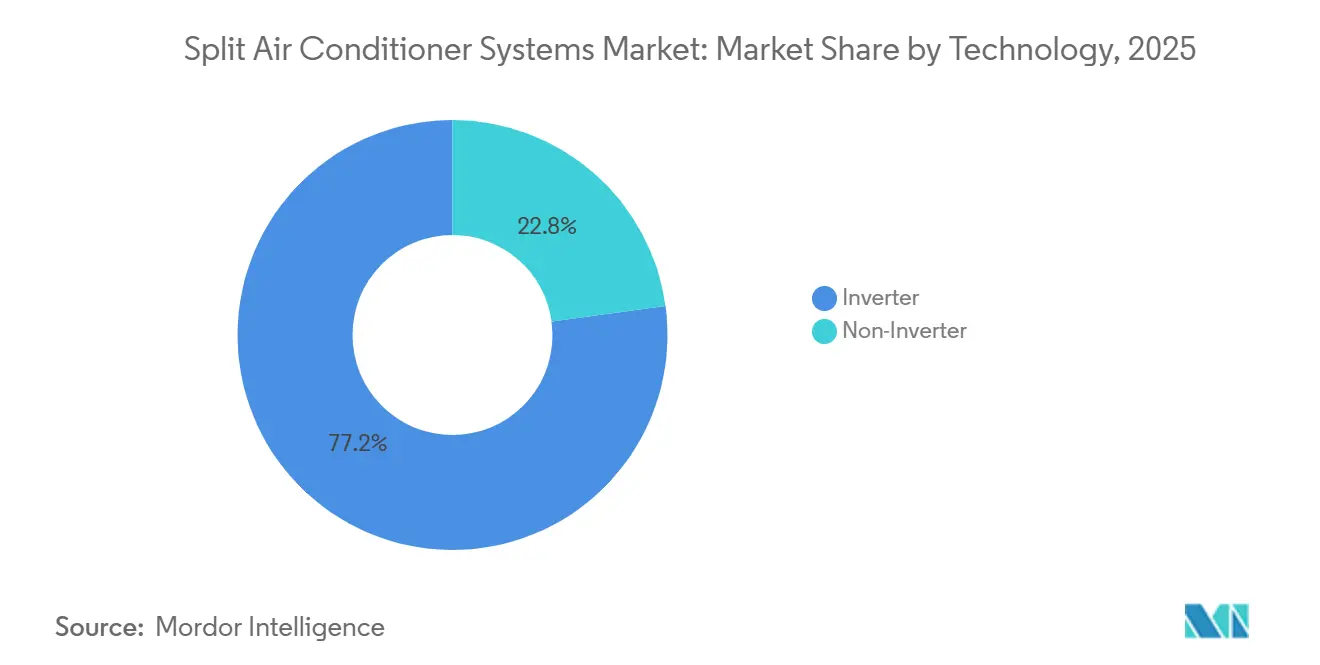

- Por tecnologia, as unidades inverter comandaram 77,16% da receita de 2025 e estão avançando a um CAGR de 5,51%, superando as alternativas não-inverter.

- Por capacidade de resfriamento, o segmento de 12.001 a 24.000 BTU capturou 37,34% da participação do mercado de ar condicionado split em 2025, enquanto as unidades acima de 36.000 BTU são as de crescimento mais rápido, com um CAGR de 5,84%.

- Por canal de distribuição, as lojas de múltiplas marcas lideraram com 42,81% de participação em 2025, porém o comércio eletrônico é o canal mais rápido, com um CAGR de 5,67%.

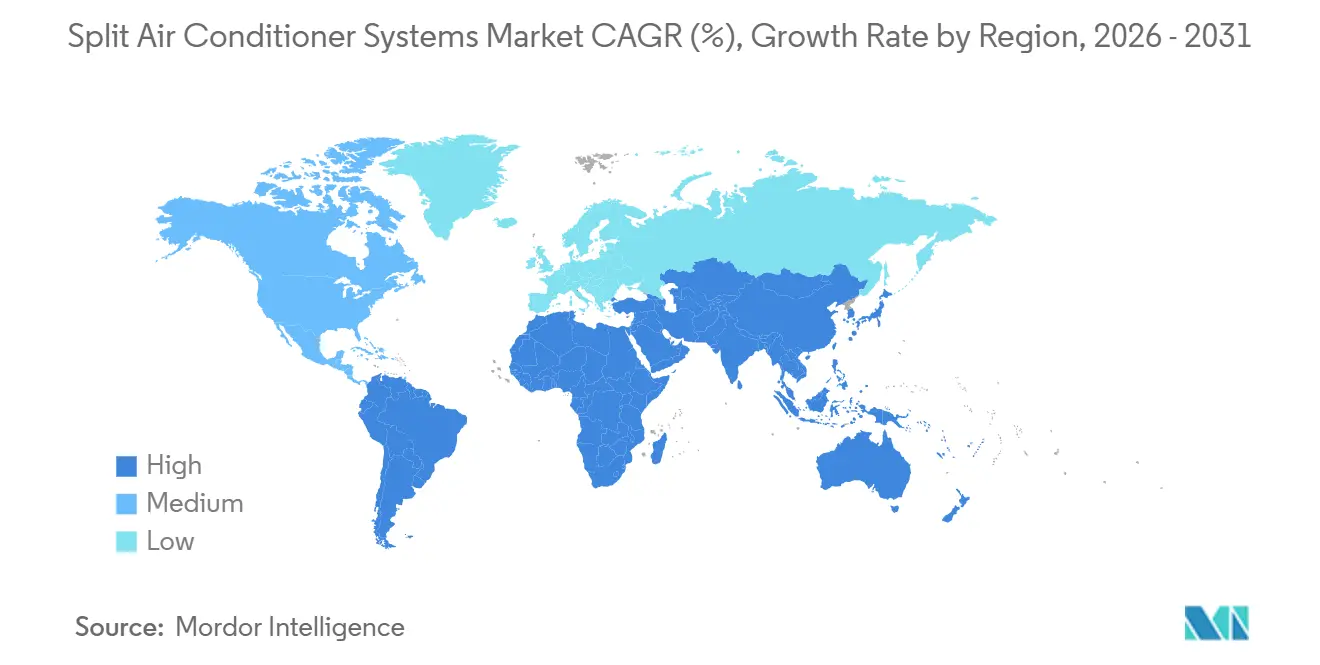

- Por geografia, a Ásia-Pacífico gerou 63,31% da receita global em 2025, enquanto a África deve registrar o maior crescimento regional, com um CAGR de 6,04% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Ar Condicionado Split

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Frequência de Ondas de Calor Induzidas pelas Mudanças Climáticas | +1.2% | Global, com exposição aguda no Sul da Ásia, Oriente Médio e África Subsaariana | Longo Prazo (≥ 4 Anos) |

| Expansão das Reformas de Residências e Escritórios Inteligentes | +0.9% | América do Norte, Europa, Ásia-Pacífico Urbana | Médio Prazo (2 a 4 Anos) |

| Plataformas de Manutenção Preditiva Habilitadas por IoT Reduzindo o Custo Total de Propriedade | +0.7% | Global, adoção antecipada na América do Norte e Europa | Médio Prazo (2 a 4 Anos) |

| Programas Governamentais de Subsídios para Eficiência Energética | +0.8% | Estados Unidos, União Europeia, Índia, China | Curto Prazo (≤ 2 Anos) |

| Aumento da Renda Disponível em Países em Desenvolvimento | +0.6% | Ásia-Pacífico, África, América do Sul | Longo Prazo (≥ 4 Anos) |

| Rápida Eletrificação em Cidades Asiáticas e Africanas Fora da Rede (Microrredes) | +0.4% | África Subsaariana, Índia Rural, Sudeste Asiático | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Frequência de Ondas de Calor Induzidas pelas Mudanças Climáticas

A duração e a severidade das ondas de calor estão se acelerando, elevando as cargas de resfriamento de base nas regiões tropicais e subtropicais. Dados revisados por pares mostram que a duração global das ondas de calor aumentou 0,37 dias por década desde 1979, com o Sul da Ásia e o Oriente Médio registrando o aumento mais acentuado.[1]R.J.H. Dunn, "Aceleração Não Linear da Duração das Ondas de Calor," Nature Geoscience, nature.com A Organização Meteorológica Mundial classificou 2025 como o terceiro ano mais quente já registrado, e a Administração Nacional Oceânica e Atmosférica dos Estados Unidos associou temperaturas terrestres 1,8 °C acima dos níveis pré-industriais à adoção mais ampla de splits residenciais no Noroeste do Pacífico.[2]Administração Nacional Oceânica e Atmosférica, "2025 Foi o 3º Ano Mais Quente Já Registrado," NOAA, noaa.gov A Autoridade Nacional de Gestão de Desastres da Índia implementou planos de ação contra o calor em 23 cidades que financiam centros comunitários de resfriamento e subsidiam modelos inverter. À medida que o estresse de carga de pico aumenta, os proprietários de edifícios preferem a tecnologia inverter, que modula a velocidade do compressor em vez de superdimensionar o equipamento para eventos extremos. A Agência Internacional de Energia alerta que, sem ganhos de eficiência, a demanda de eletricidade para resfriamento de ambientes pode triplicar até 2050.

Expansão das Reformas de Residências e Escritórios Inteligentes

As reformas de edifícios inteligentes estão integrando os splits em ecossistemas conectados que alinham a operação com a ocupação e as tarifas em tempo real. Projetos-piloto de campo do Departamento de Energia dos Estados Unidos mostraram que a combinação de termostatos inteligentes com splits inverter reduziu as contas de resfriamento em até 20% no Texas e no Arizona durante 2025. O Samsung SmartThings e o LG ThinQ gerenciam coletivamente mais de 10 milhões de endpoints de HVAC, emitindo alertas preditivos que reduzem as visitas técnicas em 25 a 30%. A Diretiva de Desempenho Energético de Edifícios revisada da Europa exige o uso de sistemas de automação em novos edifícios não residenciais acima de 1.000 m² até 2026, um catalisador direto para splits prontos para IoT. Embora protocolos proprietários tenham desacelerado a interoperabilidade, o padrão Matter, apoiado pela Apple, Google e Amazon, aspira a unificar a comunicação entre dispositivos até o final de 2026.

Plataformas de Manutenção Preditiva Habilitadas por IoT Reduzindo o Custo Total de Propriedade

Algoritmos de aprendizado de máquina que monitoram vibração, pressão do refrigerante e temperatura da serpentina podem prever falhas com 30 a 60 dias de antecedência e 85% de precisão, reduzindo os custos de propriedade ao longo da vida útil em até 30%. A plataforma Service Intelligence da Daikin registrou uma queda de 28% no tempo de inatividade não planejado em 500.000 unidades comerciais conectadas em 2025. O software Abound da Carrier otimiza a alocação de zonas VRF e realiza economias de energia de 12 a 15% em edifícios de uso misto. A análise de borda está migrando para processadores embarcados nos dispositivos, o que é vital para instalações em microrredes onde o acesso à internet é intermitente. O desafio da modernização permanece substancial, pois apenas 15% da base instalada de splits possui conjuntos de sensores adequados para diagnósticos de alta resolução.

Programas Governamentais de Subsídios para Eficiência Energética

Os incentivos fiscais estão acelerando a aposentadoria de unidades legadas de baixa eficiência. A Lei de Redução da Inflação dos Estados Unidos alocou USD 8,8 bilhões em subsídios, cobrindo até USD 8.000 por residência qualificada. O Bureau de Eficiência Energética da Índia apoia splits de 5 estrelas com subsídios estaduais no valor de INR 5.000 a 10.000 (USD 60 a 120). A União Europeia reservou EUR 3 bilhões (USD 3,3 bilhões) para instalações de bombas de calor e splits em habitações sociais. O programa de troca da China em 2025 concedeu descontos de 10 a 15% em splits inverter, desencadeando 12 milhões de vendas de substituição no primeiro semestre de 2025. Tais incentivos aceleram a demanda, mas correm o risco de distorção do mercado se os subsídios expirarem sem uma redução de custos correspondente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade da Cadeia de Suprimentos de Refrigerantes Essenciais (HFC-32, R-410A) | -0.6% | Global, aguda na América do Norte e Europa | Curto Prazo (≤ 2 Anos) |

| Regulamentações SEER/EER Mais Rigorosas Inflacionando o Capex de Atualização | -0.5% | Estados Unidos, União Europeia, China | Médio Prazo (2 a 4 Anos) |

| Alto Custo de Instalação e Manutenção | -0.3% | Mercados Emergentes na Ásia-Pacífico, África e América do Sul | Longo Prazo (≥ 4 Anos) |

| Escassez de Mão de Obra Qualificada para Comissionamento de VRF | -0.3% | América do Norte, Europa, Ásia-Pacífico Urbana | Médio Prazo (2 a 4 Anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Suprimentos de Refrigerantes Essenciais (HFC-32, R-410A)

A eliminação acelerada dos hidrofluorcarbonetos no âmbito da Emenda de Kigali apertou as cotas trimestrais em aproximadamente 10% tanto nos Estados Unidos quanto na União Europeia.[3]Agência de Proteção Ambiental dos Estados Unidos, "Lei AIM," epa.gov O R-410A ainda representa 60% da base instalada global e tem um potencial de aquecimento global de 2.088, bem acima do limite de 700 que se aplica a novos equipamentos nos Estados Unidos a partir de 2025. A substituição pelo R-32 é dificultada por um incêndio em uma fábrica em Zhejiang que eliminou 15% da capacidade e elevou os preços à vista em 40% durante o primeiro trimestre de 2025. O R-454B oferece um potencial de aquecimento global mais baixo, de 466, mas implica redesenhos de compressores, adicionando custos e atrasando os lançamentos. A infraestrutura de recuperação está atrasada; os Estados Unidos recuperaram apenas 35% dos refrigerantes de unidades aposentadas em 2024, aprofundando o estresse de abastecimento.

Regulamentações SEER/EER Mais Rigorosas Inflacionando o Capex de Atualização

Os limites mínimos de desempenho estão avançando em todo o mundo. Os Estados Unidos elevaram os mínimos de SEER2 para 14,3 nos estados do norte e 15,2 nas zonas do sul a partir de janeiro de 2026, adicionando USD 300 a 600 por unidade devido a compressores de velocidade variável e trocadores de calor maiores. A Diretiva de Ecodesign da Europa agora exige uma taxa de eficiência energética sazonal de 6,1 para splits pequenos, relegando a maior parte do estoque atual ao grau C ou abaixo na etiqueta de energia. A norma GB 21455-2024 da China elevou os benchmarks mínimos de EER em 10% e introduziu métricas sazonais que favorecem arquiteturas inverter.[4]ITC Standards Map, "Norma GB 21455-2024," standardsmap.org Para residências em mercados emergentes, um aumento de preço de 20% pode adiar as decisões de compra por um ano, especialmente quando os ventiladores de teto custam um décimo do valor. No âmbito comercial, os proprietários frequentemente recuperam os custos iniciais mais elevados em sete anos, mas as pequenas empresas ainda enfrentam restrições de capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Mini-Splits Dominam, Sistemas VRF Aceleram

Os sistemas mini-split representaram 51,76% da receita de 2025, pois as reformas sem dutos dominam o espaço residencial, onde as cavidades de teto são rasas e a fiação existente é limitada. As unidades de fluxo de refrigerante variável capturaram uma base menor, mas têm previsão de superar a um CAGR de 5,76% à medida que os proprietários de escritórios adotam perfis de demanda de múltiplas zonas. O mercado de sistemas de ar condicionado split para instalações VRF tem projeção de expansão constante à medida que os incorporadores se concentram no custo total de propriedade em vez do preço de aquisição. O VRF pode conduzir o refrigerante por até 150 m, suportando unidades internas distribuídas sem dutos no telhado. Estudos de modelagem energética do Departamento de Energia dos Estados Unidos mostram consumo 20 a 30% menor do que unidades empacotadas no telhado.

Os adotantes comerciais apreciam a capacidade do VRF de aquecer e resfriar simultaneamente, recuperando o calor residual das zonas voltadas para o sul e elevando o COP do sistema acima de 4,0. A plataforma VRV X da Daikin estendeu os comprimentos de tubulação, enquanto a série CITY MULTI da Mitsubishi Electric oferece integração BACnet e Modbus para gerentes de instalações. A participação do mercado de sistemas de ar condicionado split do VRF é restringida pela complexidade do comissionamento, que exige técnicos proficientes em carregamento preciso de refrigerante e testes de vazamento em múltiplos pontos. A escassez de mão de obra, especialmente na América do Norte, onde 50.000 vagas de HVAC foram reportadas em 2025, continua a limitar a adoção no curto prazo.

Por Aplicação: Reformas Comerciais Aceleram

Os compradores residenciais comandaram 66,43% das instalações de 2025, impulsionados por uma classe média urbana em expansão e programas habitacionais governamentais na Índia e na China. No entanto, as reformas comerciais estão avançando a um CAGR de 5,43%, impulsionadas por mandatos de escritórios inteligentes e demandas por certificação de construção verde. O tamanho do mercado de sistemas de ar condicionado split em reformas de escritórios está crescendo à medida que os proprietários de instalações migram de unidades de telhado de volume constante para sistemas VRF com controle de zona. Projetos certificados pelo LEED nos Estados Unidos relataram que quase metade especificou splits inverter ou VRF em 2025.

Hotéis, hospitais e centros de coworking veem a manutenção preditiva como uma alavanca de continuidade de serviço, reduzindo interrupções não planejadas que prejudicam a satisfação do cliente. A tomada de decisão residencial permanece sensível ao custo; os mini-splits dominam porque o VRF inverter frequentemente excede os orçamentos domésticos. Programas como o Pradhan Mantri Awas Yojana da Índia pré-cabeiam habitações de baixa renda para aceitar splits após a ocupação, criando demanda reprimida de substituição. Os proprietários comerciais, em contraste, calculam o valor presente líquido ao longo de um horizonte de 10 a 15 anos, favorecendo equipamentos de alta eficiência apesar dos preços mais elevados.

Por Capacidade de Resfriamento: Unidades Maiores Atendem Plantas Baixas em Expansão

As unidades com capacidade de 12.001 a 24.000 BTU detinham 37,34% das remessas de 2025, pois a categoria se alinha com quartos típicos e pequenos espaços de varejo. No entanto, a demanda por unidades acima de 36.000 BTU deve expandir a um CAGR de 5,84% à medida que escritórios de planta aberta e grandes showrooms proliferam. A participação do mercado de sistemas de ar condicionado split dos segmentos de alta capacidade está crescendo em resposta às fachadas de vidro que amplificam o ganho solar. A modulação inverter torna o superdimensionamento desnecessário; uma unidade de 4 toneladas pode reduzir a carga para 30%, mantendo os pontos de ajuste sem o ciclo liga-desliga que desperdiça energia.

Medições de campo realizadas pelo Departamento de Energia dos Estados Unidos em 2025 mostraram que os splits inverter acima de 3 toneladas economizaram 18 a 22% de eletricidade em comparação com os de velocidade fixa. Softwares como EnergyPlus e eQUEST agora refinam o dimensionamento por cargas hora a hora, reduzindo drasticamente a margem histórica de superdimensionamento. À medida que os proprietários de edifícios retreinam suas equipes nos fluxos de trabalho de software, as aquisições começaram a migrar do superdimensionamento conservador para o dimensionamento correto, impulsionando uma combinação de capacidade mais granular no mercado geral de sistemas de ar condicionado split.

Por Tecnologia: Dominância do Inverter se Consolida

Os equipamentos inverter representaram 77,16% do faturamento global em 2025 e estão crescendo a um CAGR de 5,51%, sinalizando seu estabelecimento como a arquitetura padrão para novos pedidos. O setor de sistemas de ar condicionado split continua a eliminar os projetos de velocidade fixa, pois os acionamentos de frequência variável reduzem o consumo de eletricidade em até 40% nas residências e 25% nos escritórios. Os regimes regulatórios reforçam a liderança: o programa Top Runner do Japão e os Padrões Mínimos de Desempenho Energético da Coreia do Sul exigem compressores inverter para splits maiores.

A compatibilidade com novos refrigerantes permanece uma fronteira de engenharia. O R-32 e o R-454B demandam óleos sintéticos e vedações aprimoradas, promovendo a coordenação da cadeia de suprimentos entre fornecedores de compressores e refrigerantes. Os custos dos componentes estão diminuindo à medida que a escala melhora, reduzindo a diferença de preço em relação aos modelos legados e expandindo ainda mais o mercado de ar condicionado split, impulsionado pelas unidades inverter.

Por Canal de Distribuição: Comércio Eletrônico Perturba os Modelos Tradicionais

As lojas multimarcas ainda representaram 42,81% da receita de 2025, pois as consultas presenciais e a instalação incluída no pacote tranquilizam os compradores. No entanto, as plataformas online estão crescendo a um CAGR de 5,67% à medida que os fabricantes implantam lojas diretas ao consumidor. A Amazon e o Alibaba controlam juntos aproximadamente 8 a 10% das vendas residenciais de splits nos Estados Unidos e na China, e ambos oferecem entrega no mesmo dia nas principais cidades.

A qualidade da instalação é o obstáculo. O vácuo inadequado e os níveis de carga incorretos anulam as garantias, portanto, as marcas agora designam instaladores certificados e estendem anos adicionais de garantia quando as compras online são comissionadas profissionalmente. O VRF de grau comercial permanece no domínio dos contratantes de HVAC, pois o projeto do sistema requer cálculos de carga e roteamento de tubulação. À medida que vídeos instrucionais e guias de realidade aumentada se disseminam, a participação do mercado de sistemas de ar condicionado split para o comércio eletrônico deve crescer no âmbito residencial, permanecendo acessória para projetos complexos.

Análise Geográfica

A Ásia-Pacífico gerou 63,31% da receita global em 2025, refletindo uma confluência de densidade populacional, renda disponível crescente e estresse climático severo. As cidades de primeiro nível da China atingem níveis de saturação acima de 120 unidades por 100 domicílios, mas a penetração rural está abaixo de um terço, deixando ampla margem para substituição e primeiras compras. A Índia registrou 47 dias acima de 45 °C em Delhi durante o verão de 2025, uma escalada em relação a 32 dias em 2020, e o governo abriu janelas de subsídios para acelerar a adoção de inverter. O mercado maduro do Japão agora gira em torno de substituições e da mudança para splits de bomba de calor nas prefeituras do norte, onde o desempenho combinado de aquecimento e resfriamento impulsiona as compras.

A África exibe a trajetória mais rápida, com um CAGR de 6,04% até 2031, impulsionada pela eletrificação por microrredes solares e pela expansão da cadeia de frio. A lacuna de acesso ao resfriamento da África Subsaariana era de 78% em 2025, mas as microrredes solares financiadas por doadores estão fornecendo energia para clínicas e escolas, possibilitando instalações de splits pela primeira vez. Nigéria e Quênia lideram a adoção da cadeia de frio para vacinas e perecíveis, especificando splits inverter de pequena capacidade combinados com armazenamento em baterias.

A América do Norte e a Europa estão se expandindo de forma constante, impulsionadas por ciclos de substituição e incentivos de reforma. Os Estados Unidos enfrentam uma escassez de 50.000 técnicos de HVAC que estende os prazos de instalação. O sul da Europa permanece centrado no resfriamento, enquanto os países do norte adotam bombas de calor reversíveis que canibalizam os splits de função única. O Oriente Médio registra a maior intensidade de resfriamento per capita e está enrijecendo as regulamentações de SEER acima das normas globais como parte da Visão Saudita 2030 VISION2030. A América do Sul, liderada pelo Brasil, está se beneficiando da urbanização, embora as flutuações cambiais periodicamente desacelerem os volumes de importação.

Cenário Competitivo

Os 10 maiores fabricantes comandaram aproximadamente 55 a 60% da receita de 2025, deixando o mercado de sistemas de ar condicionado split moderadamente fragmentado. Os titulares japoneses e sul-coreanos, Daikin, Mitsubishi Electric, LG e Samsung, capitalizam em patentes de compressores e redes globais de serviços. As empresas chinesas Gree e Midea exploram a integração vertical para superar os rivais em preço, enquanto escalam agressivamente para a África e a América do Sul. A análise de patentes confirma as prioridades de liderança; a Daikin lidera as inovações de controle VRF com mais de 1.200 registros ativos, a Mitsubishi Electric domina a eficiência de compressores e a LG se concentra na integração IoT.

Estrategicamente, os players se concentram em três temas: garantir o fornecimento de refrigerantes de baixo potencial de aquecimento global, integrar produtos em ecossistemas IoT proprietários e penetrar em geografias com baixo acesso ao resfriamento. A aquisição da Goodman pela Daikin fortaleceu a distribuição nos Estados Unidos, enquanto a Gree lançou unidades de acionamento direto fotovoltaico que contornam redes instáveis. O comércio eletrônico introduz compressão de margens, pois os fabricantes devem se diferenciar pelo suporte pós-venda em vez de apenas pelas especificações de hardware.

Os especialistas regionais também estão ganhando impulso. A Voltas na Índia enfatiza revestimentos resistentes à poeira para ambientes de alta concentração de partículas e tem como alvo unidades externas ultracompactas para apartamentos urbanos densos. A intensidade competitiva provavelmente aumentará à medida que as proibições regulatórias de refrigerantes de alto potencial de aquecimento global forçarem atualizações simultâneas de produtos, nivelando o campo de jogo entre titulares e desafiantes.

Líderes do Setor de Sistemas de Ar Condicionado Split

Daikin Industries, Ltd.

LG Electronics Inc.

Mitsubishi Electric Corporation

Gree Electric Appliances Inc. of Zhuhai

Midea Group Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Daikin comprometeu USD 500 milhões para expandir a capacidade de refrigerante R-32 no Alabama, a fim de aliviar as restrições de fornecimento e garantir uma posição de matéria-prima de longo prazo.

- Dezembro de 2025: A Mitsubishi Electric apresentou o VRF CITY MULTI Série Z na Europa com um módulo de recuperação de calor que atinge um COP de 4,2 no modo simultâneo de aquecimento e resfriamento.

- Novembro de 2025: A LG Electronics integrou os splits residenciais ThinQ ao Google Nest para controle unificado de residência inteligente em toda a América do Norte.

- Outubro de 2025: A Gree inaugurou uma fábrica de splits inverter com capacidade de 2 milhões de unidades em Hefei, China, dedicada aos refrigerantes R-32.

Escopo do Relatório Global do Mercado de Sistemas de Ar Condicionado Split

O Relatório do Mercado de Sistemas de Ar Condicionado Split é Segmentado por Tipo de Equipamento (Mini-Split, Multi-Split, Fluxo de Refrigerante Variável, Empacotado Sem Dutos e Outros Tipos de Equipamento), Aplicação (Residencial, Comercial), Capacidade de Resfriamento (≤12.000 BTU, 12.001-24.000 BTU, 24.001-36.000 BTU, >36.000 BTU), Tecnologia (Inverter, Não-Inverter), Canal de Distribuição (Contratantes Diretos de HVAC/Revendedores OEM, Lojas de Múltiplas Marcas, Comércio Eletrônico) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Mini-Split |

| Multi-Split |

| Fluxo de Refrigerante Variável (VRF) |

| Empacotado Sem Dutos e Outros Tipos de Equipamento |

| Residencial |

| Comercial |

| Menor ou Igual a 12.000 (1 Tonelada) BTU |

| 12.001-24.000 (1-2 Toneladas) BTU |

| 24.001-36.000 (2-3 Toneladas) BTU |

| Maior que 36.000 (Maior que 3 Toneladas) BTU |

| Inverter |

| Não-Inverter |

| Contratantes Diretos de HVAC / Revendedores OEM |

| Lojas de Múltiplas Marcas |

| Comércio Eletrônico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Equipamento | Mini-Split | |

| Multi-Split | ||

| Fluxo de Refrigerante Variável (VRF) | ||

| Empacotado Sem Dutos e Outros Tipos de Equipamento | ||

| Por Aplicação | Residencial | |

| Comercial | ||

| Por Capacidade de Resfriamento (Tonelada) (BTU/h) | Menor ou Igual a 12.000 (1 Tonelada) BTU | |

| 12.001-24.000 (1-2 Toneladas) BTU | ||

| 24.001-36.000 (2-3 Toneladas) BTU | ||

| Maior que 36.000 (Maior que 3 Toneladas) BTU | ||

| Por Tecnologia | Inverter | |

| Não-Inverter | ||

| Por Canal de Distribuição | Contratantes Diretos de HVAC / Revendedores OEM | |

| Lojas de Múltiplas Marcas | ||

| Comércio Eletrônico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a velocidade de crescimento da demanda por equipamentos VRF em todo o mundo?

Os sistemas de fluxo de refrigerante variável têm projeção de registrar um CAGR de 5,76% de 2026 a 2031, o ritmo mais rápido entre os tipos de equipamento.

Qual região apresenta o maior potencial de crescimento futuro?

A África tem previsão de atingir um CAGR de 6,04% até 2031, sustentada pela eletrificação por microrredes solares e pelo aumento da exposição ao calor.

Qual participação as unidades inverter já comandam?

A tecnologia inverter controlou 77,16% da receita global em 2025 e continua a se expandir mais rapidamente do que o mercado geral.

Por que o comércio eletrônico é importante para os splits residenciais?

Os canais online oferecem transparência de preços, ferramentas virtuais de dimensionamento e redes de instaladores certificados, sustentando um CAGR de 5,67% para as vendas por comércio eletrônico.

Como a regulamentação de refrigerantes influenciará o design dos produtos?

As proibições dos Estados Unidos e da União Europeia sobre refrigerantes de alto potencial de aquecimento global estão levando os fabricantes a reformular seus produtos para o R-32 e o R-454B, elevando os custos no curto prazo, mas reduzindo as emissões ao longo do ciclo de vida.

Qual é o principal obstáculo para reformas comerciais mais rápidas?

A escassez de técnicos qualificados em comissionamento de VRF atrasa os projetos, particularmente na América do Norte e na Europa.

Página atualizada pela última vez em: