Tamanho e Participação do Mercado de Concentrado de Café

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

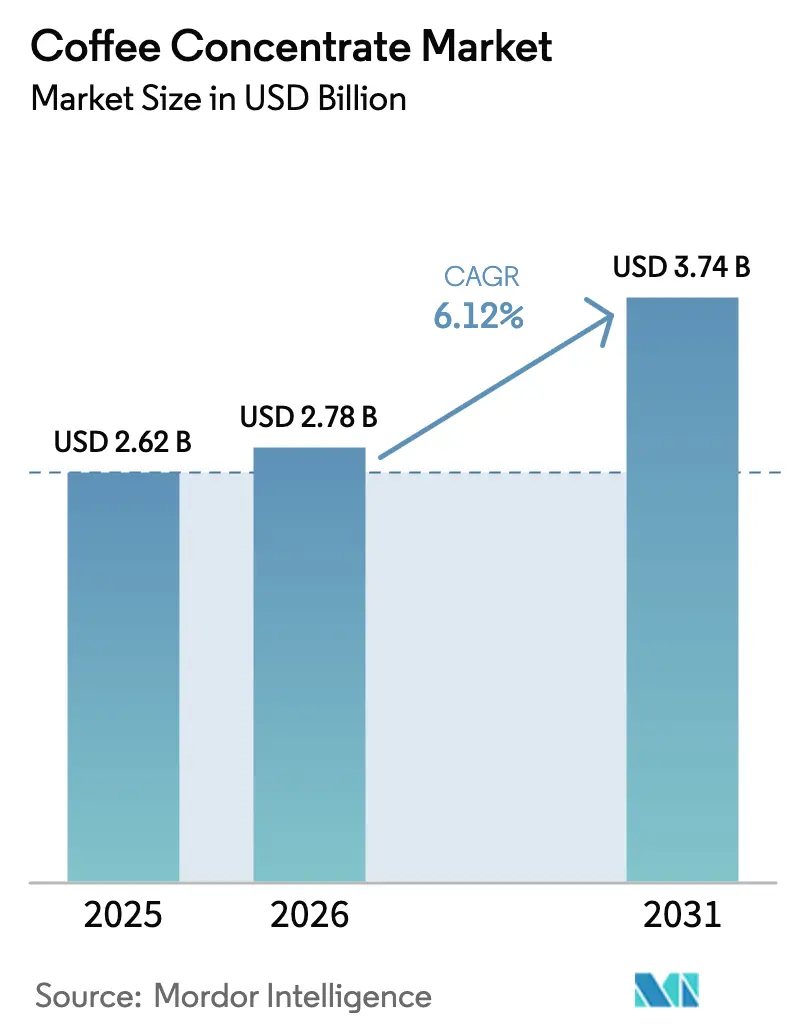

| Tamanho do Mercado (2026) | 2.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

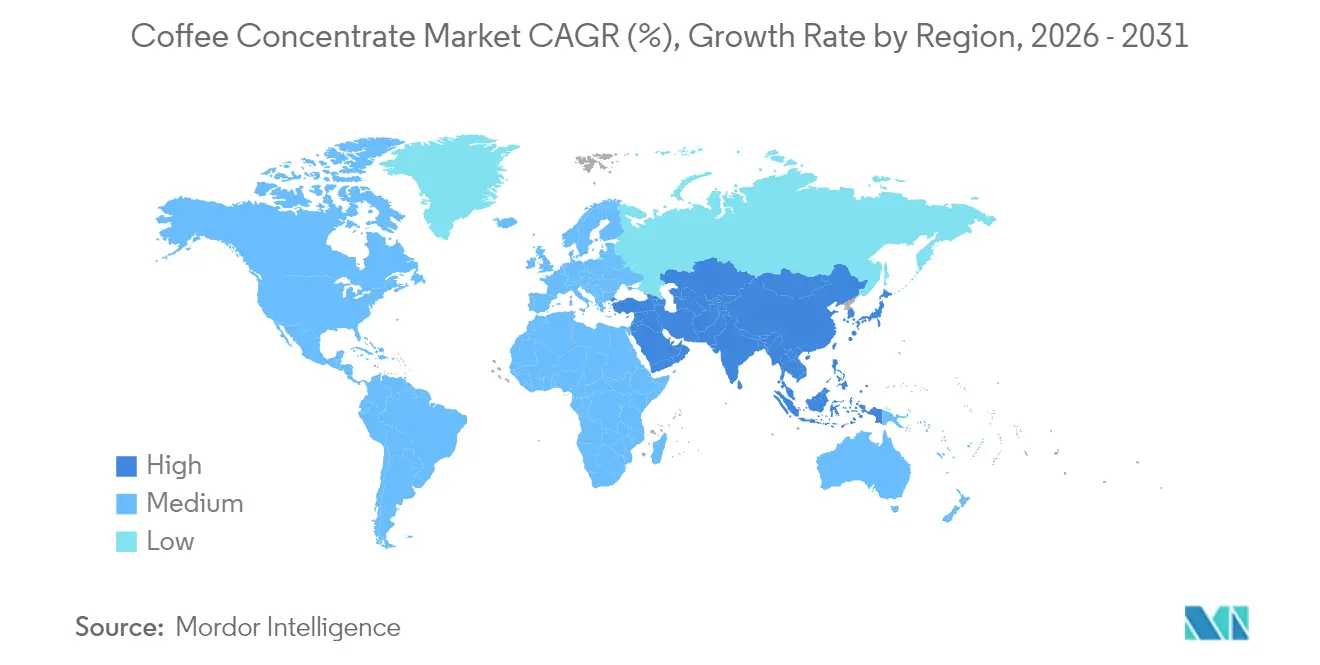

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

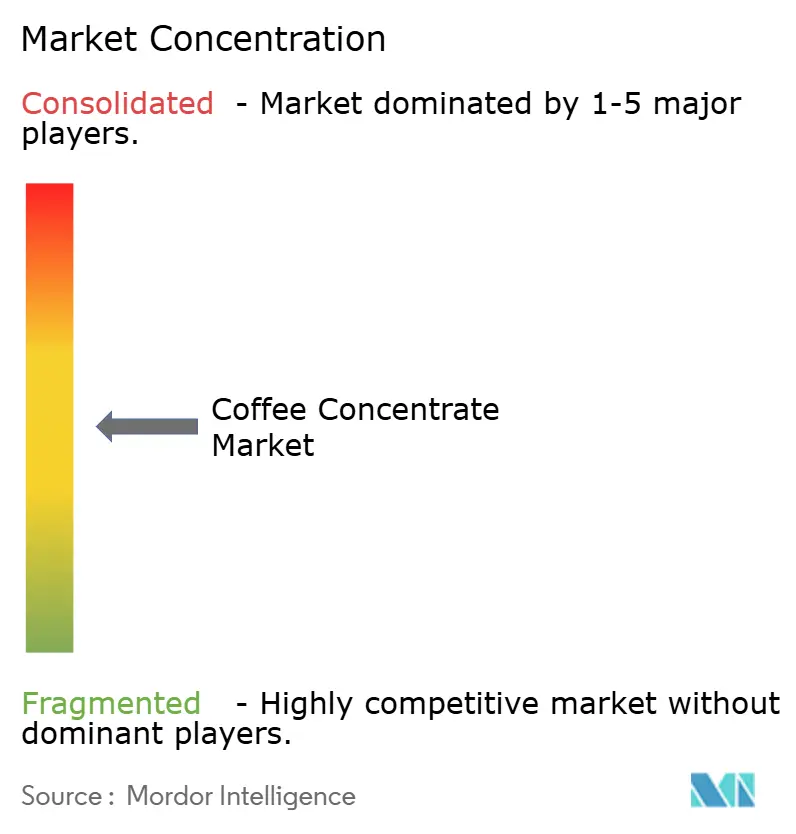

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Concentrado de Café por Mordor Intelligence

O tamanho do mercado de concentrado de café foi avaliado em USD 2,62 bilhões em 2025 e estima-se que cresça de USD 2,78 bilhões em 2026 para atingir USD 3,74 bilhões até 2031, a um CAGR de 6,12% durante o período de previsão (2026-2031). Essa trajetória de crescimento é impulsionada pela crescente preferência por bebidas premium convenientes, pelo aumento na adoção de formatos de cold brew e pelas eficiências operacionais aprimoradas nos canais de serviços de alimentação. A América do Norte mantém sua posição dominante, impulsionada por uma cultura do café profundamente enraizada e sistemas de distribuição avançados. Em contraste, a região da Ásia-Pacífico testemunha o crescimento mais acelerado, à medida que os consumidores urbanos passam a preferir bebidas no estilo de café em suas residências. As inovações no desenvolvimento de produtos enfatizam perfis de sabor mais suaves e ingredientes funcionais exclusivos, oferecendo aos fornecedores de concentrado uma vantagem competitiva distinta em relação aos métodos tradicionais de preparo. No entanto, as estratégias de abastecimento e as decisões de embalagem permanecem sob pressão devido a desafios na cadeia de suprimentos relacionados à volatilidade dos preços do café arábica e às urgentes exigências de sustentabilidade.

Principais Conclusões do Relatório

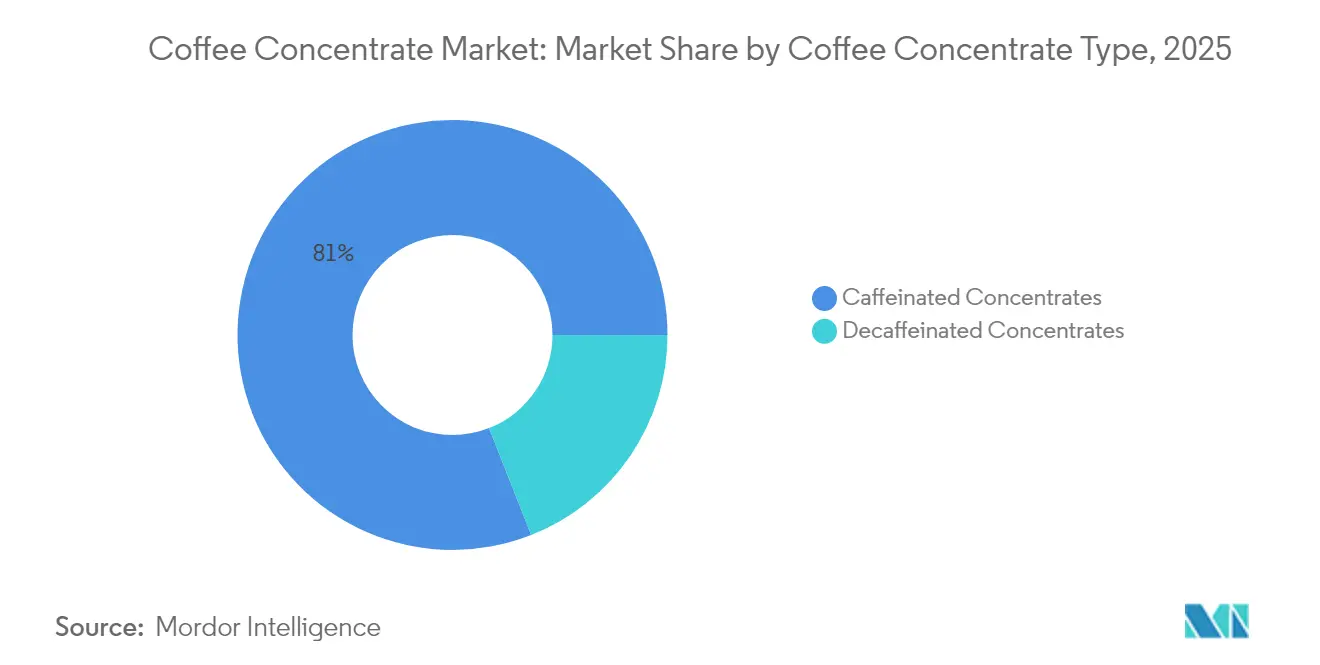

- Por tipo de concentrado, as variantes com cafeína representaram 80,96% de participação em 2025, enquanto os produtos descafeinados crescerão a um CAGR de 8,34% até 2031.

- Por tipo de produto, o concentrado de cold brew deteve 46,21% da participação do mercado de concentrado de café em 2025, enquanto o concentrado de espresso deve expandir a um CAGR de 8,82% até 2031.

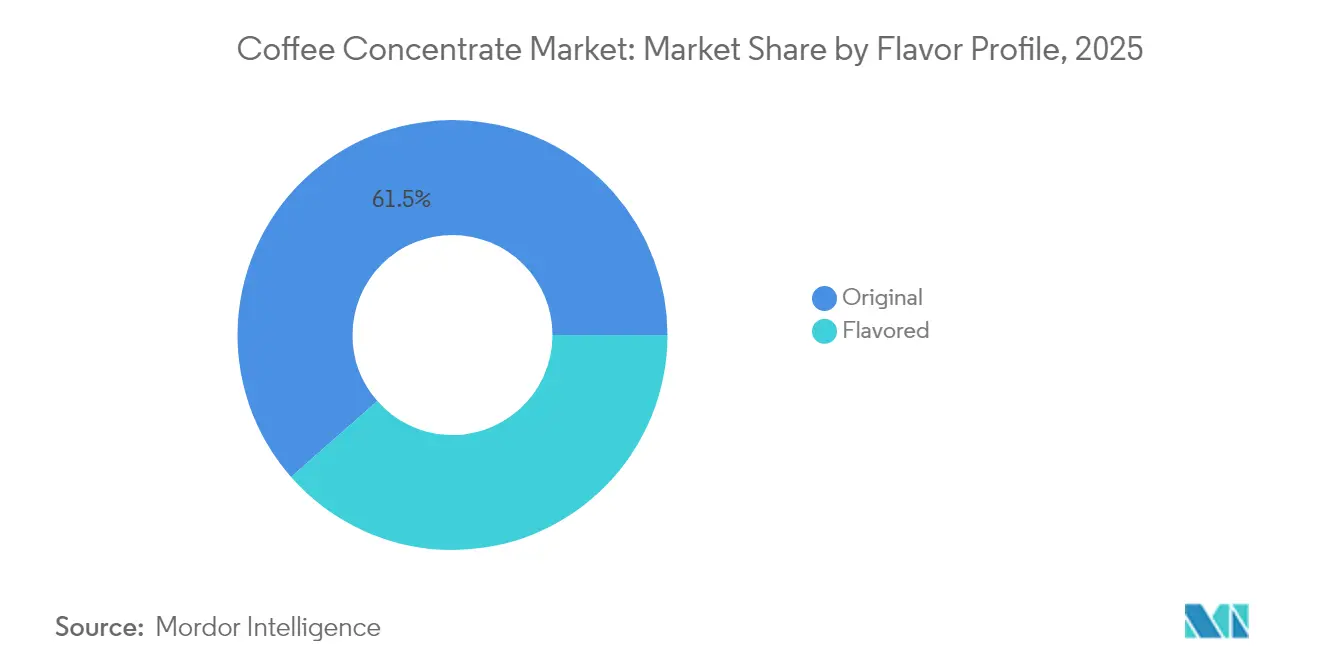

- Por perfil de sabor, o sabor original deteve 61,48% da participação do mercado de concentrado de café em 2025, enquanto os concentrados de café aromatizados devem expandir a um CAGR de 7,71% até 2031.

- Por usuário final, os serviços de alimentação capturaram 40,73% do mercado de concentrado de café em 2025, enquanto os fabricantes de alimentos e bebidas devem crescer mais rapidamente, a um CAGR de 7,96% até 2031.

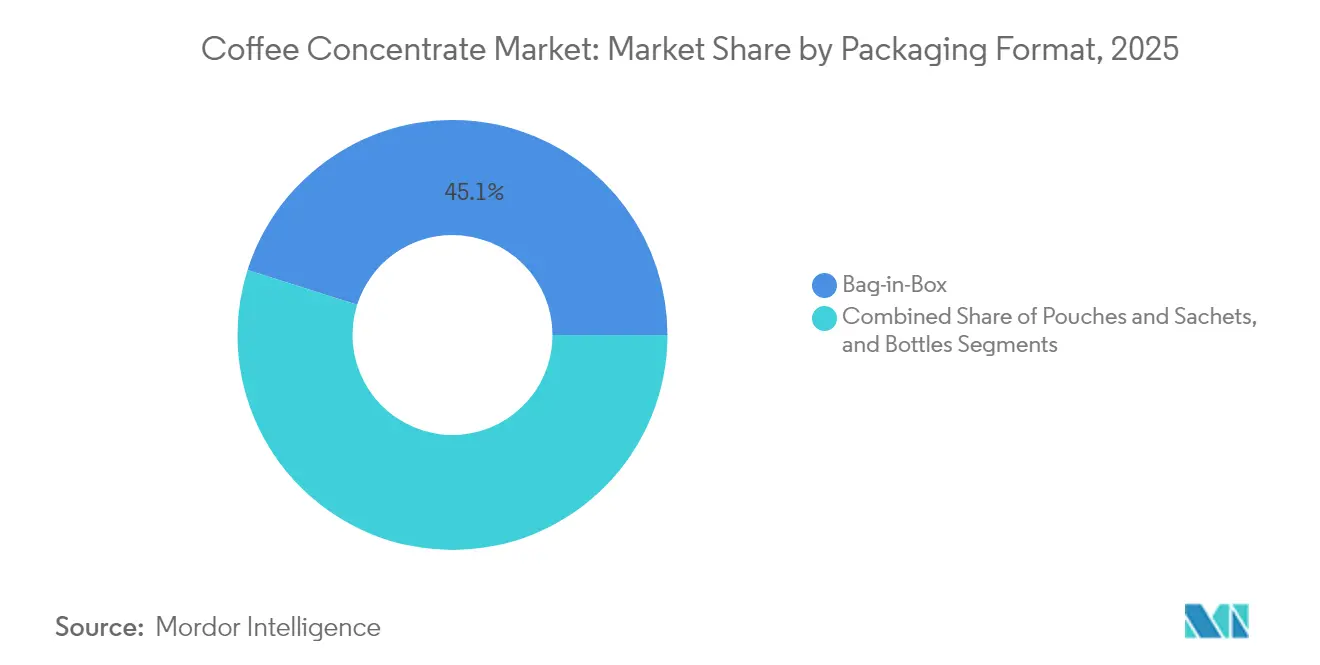

- Por formato de embalagem, o bag-in-box comandou 45,12% de participação em 2025, e as garrafas avançam a um CAGR de 7,24% ao longo do período de previsão.

- Por geografia, a América do Norte deteve uma participação de 52,05% em 2025, e a Ásia-Pacífico lidera o crescimento a um CAGR de 7,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Concentrado de Café

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por café pronto para consumo e bebidas convenientes | +1.8% | Global, com maior impacto na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Consumidores optando pela experiência gourmet/barista em casa | +1.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Lançamentos de produtos por marcas globais em concentrados de cold brew | +0.9% | Global, liderado pela América do Norte com expansão para a Europa | Curto prazo (≤ 2 anos) |

| Crescente cultura de café em mercados de países emergentes impulsionando a premiumização em casa | +0.7% | Núcleo da Ásia-Pacífico, com expansão para a América do Sul e MEA | Longo prazo (≥ 4 anos) |

| Adoção de formatos bag-in-box por redes de serviço rápido para reduzir armazenamento e pegada de CO₂ | +0.6% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Versatilidade em aplicações culinárias | +0.4% | Global, com foco no segmento premium em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Café Pronto para Consumo e Bebidas Convenientes

O crescimento explosivo do segmento de café pronto para consumo está remodelando os padrões de demanda por concentrados de café, espelhando as tendências do mercado mais amplo de bebidas prontas para consumo. À medida que os fabricantes de bebidas buscam cada vez mais insumos econômicos e estáveis em prateleira que garantam sabor consistente em diferentes escalas de produção, esse aumento pressiona ainda mais os fornecedores de concentrado. Além disso, a tendência crescente de café pronto para consumo funcional enriquecido com eletrólitos e adaptógenos exige formulações especializadas de concentrado, algo que os métodos tradicionais de preparo têm dificuldade em alcançar com eficiência. Nos últimos anos, surgiu uma tendência de consumo de café em casa, gerando uma demanda dupla: tanto por produtos prontos para consumo no varejo quanto por concentrados destinados ao preparo doméstico. Essa conveniência é especialmente pronunciada em mercados emergentes, onde a infraestrutura tradicional de café ainda está em desenvolvimento. Aqui, os concentrados não são apenas ferramentas de eficiência; eles servem como facilitadores fundamentais para uma penetração de mercado mais profunda.

Consumidores Optando pela Experiência Gourmet/Barista em Casa

À medida que os consumidores investem em equipamentos de preparo doméstico de café, eles estão indo além dos usos tradicionais em serviços de alimentação, buscando perfis de sabor de nível profissional. As gerações mais jovens, que enxergam o preparo do café como uma expressão de estilo de vida, estão impulsionando um aumento no consumo de café especial. Essa mudança alimenta a demanda por concentrados de origem única e de propriedades específicas, valorizados por suas características de terroir e pela conveniência de preparo. Com o surgimento das tendências de café funcional, como variedades com infusão de cogumelos e enriquecidas com adaptógenos, os fabricantes de concentrado estão se adaptando, aprimorando capacidades de processamento especializadas para preservar compostos bioativos. Em resposta, os fabricantes de equipamentos estão lançando sistemas domésticos adaptados para diluição e personalização de concentrado, ampliando o alcance do mercado além dos canais comerciais convencionais. Essa tendência está ganhando força em mercados abastados com uma rica cultura do café, onde os consumidores estão dispostos a pagar um prêmio por experiências autênticas em formatos convenientes.

Lançamentos de Produtos por Marcas Globais em Concentrados de Cold Brew

De acordo com o Beverage Daily, a Nestlé introduziu o Nescafe Espresso Concentrate na Austrália, marcando o início de um lançamento global. Esse movimento ressalta o reconhecimento do setor sobre as vantagens do cold brew: seus concentrados apresentam melhor eficiência de extração e maior vida útil em prateleira do que seus equivalentes preparados a quente. Ao investir em tecnologia de concentrado de cold brew, as marcas não apenas ganham vantagem competitiva por meio de técnicas de extração exclusivas, mas também diferenciam seus perfis de sabor. Esses novos produtos são especialmente atraentes para os consumidores millennials e da Geração Z, que preferem o sabor mais suave e menos ácido do cold brew e o consideram uma oferta premium. Essa tendência está impulsionando tanto o crescimento em volume quanto o aumento das margens para os produtores desses concentrados.

Crescente Cultura de Café em Mercados de Países Emergentes Impulsionando a Premiumização em Casa

Apesar de enfrentar desafios econômicos, o consumo de café na China aumentou 57% de 2019 a 2023, destacando a rápida evolução da cultura de café em mercados emergentes, de acordo com o World Coffee Portal. À medida que os consumidores desenvolvem gostos mais refinados, cresce a demanda por experiências autênticas de café em casa. Essa mudança levou a uma adoção crescente de concentrados de café, servindo como uma ponte conveniente entre os preparos de qualidade de café e o preparo doméstico. Essa tendência não se limita à China; mercados na Índia, no Sudeste Asiático e na América do Sul estão testemunhando transformações semelhantes. Aqui, a urbanização e o aumento da renda disponível estão remodelando as escolhas de estilo de vida. Em resposta, redes de café nessas regiões estão introduzindo produtos de concentrado no varejo, aproveitando suas bases de clientes estabelecidas para promover o consumo de café em casa. Essa tendência emergente apresenta uma oportunidade de ouro para os fabricantes de concentrado. Ao colaborar com redes de café locais, eles podem criar perfis de sabor que ressoam com os gostos regionais, mantendo ao mesmo tempo os padrões globais de qualidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços do grão arábica comprimindo as margens do concentrado | -1.1% | Global, com maior impacto em mercados emergentes sensíveis a custos | Curto prazo (≤ 2 anos) |

| Concorrência do cold brew enlatado pronto para consumo reduzindo o uso de concentrado faça-você-mesmo | -0.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Riscos Ambientais para a Produção de Café | -0.6% | Regiões produtoras de café globalmente, efeitos de transbordamento na cadeia de suprimentos | Longo prazo (≥ 4 anos) |

| Consciência limitada do consumidor em mercados emergentes | -0.5% | Mercados emergentes da Ásia-Pacífico, América Latina e MEA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Grão Arábica Comprimindo as Margens do Concentrado

Em 2024, os preços do café arábica dispararam para uma máxima histórica de USD 4 por libra, marcando um pico de 47 anos que altera fundamentalmente a economia da produção de concentrado, conforme relatado pela De La Gente. Essa volatilidade de preços é atribuída a obstáculos de produção em grandes regiões produtoras como Colômbia, Brasil e Vietnã. Esses desafios são ainda agravados por investimentos especulativos, que atingiram níveis sem precedentes, superando USD 7 bilhões em posições líquidas, de acordo com a Sucafina. Os fabricantes de concentrado estão lidando com a compressão de margens, incapazes de transferir rapidamente os custos crescentes para seus clientes de serviços de alimentação sensíveis a preços, que operam com margens apertadas. Esse predicamento obriga os fabricantes a fazer escolhas estratégicas: absorver os custos para reter participação de mercado ou aumentar os preços, arriscando uma migração de clientes para concorrentes ou produtos alternativos. Além disso, a volatilidade nos futuros de café complica as negociações de contratos de longo prazo, com compradores e vendedores encontrando dificuldades para estabelecer mecanismos de precificação estáveis em meio a rápidas flutuações nos custos de commodities.

Concorrência do Cold Brew Enlatado Pronto para Consumo Reduzindo o Uso de Concentrado Faça-Você-Mesmo

As mudanças climáticas estão perturbando as regiões produtoras de café, colocando em risco a estabilidade e a previsibilidade de custos da produção de concentrado. Na Colômbia, a colheita de 2024 registrou um aumento de 10%, atingindo 12,2 milhões de sacas. No entanto, conforme relatado pela Sucafina, esse aumento veio ao custo da qualidade, com problemas decorrentes da seca e da praga da broca-do-café[1]Fonte: Sucafina, "Atualização da Colheita Colombiana de 2024," sucafina.com. Isso ressalta o profundo impacto dos fatores ambientais tanto na quantidade quanto na qualidade das matérias-primas. Enquanto isso, a América Central e o México enfrentam colheitas atrasadas, consequência da seca e das chuvas intensas de tempestades tropicais. Agravando os problemas, a região de Chiapas, no México, enfrenta escassez de mão de obra, agravada pela violência, conforme destacado pela Sustainable Harvest[2]Fonte: Sustainable Harvest, "Atualização da Colheita da América Central e México," sustainableharvest.com. Esses desafios ambientais lançam uma longa sombra de incerteza sobre os fabricantes de concentrado, que dependem de qualidade e disponibilidade consistentes de matérias-primas para manter seus padrões de produto. Em resposta, há uma ênfase crescente na diversificação das cadeias de suprimentos e na adoção de práticas de abastecimento sustentável. No entanto, essas medidas implicam a contrapartida de maiores custos de aquisição e complexidades para os produtores de concentrado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Concentrado de Café: A Dominância dos Concentrados com Cafeína Impulsiona o Mercado

Em 2025, os concentrados com cafeína dominam o mercado com uma participação de 80,96%, ressaltando uma inclinação generalizada dos consumidores por experiências de café energizantes em todos os momentos do dia. A liderança desse segmento deve-se em grande parte à sua forte presença nos canais de serviços de alimentação e varejo, onde o teor de cafeína é um motivador de compra fundamental, especialmente para o estímulo matinal e o revigoramento da tarde. Enquanto isso, os concentrados descafeinados, embora sejam um participante menor, estão em uma trajetória de crescimento impressionante, com um CAGR de 8,34% até 2031. Esse aumento é impulsionado por consumidores preocupados com a saúde que optam pelo café noturno sem a preocupação com distúrbios do sono. Além disso, as regulamentações de cafeína da FDA, especificamente a 21 CFR 182.1180, estabelecem uma tolerância de 0,02% para bebidas do tipo cola, oferecendo diretrizes claras para os fabricantes de concentrado que visam diversas aplicações de bebidas.

A rápida expansão do segmento descafeinado destaca as estratégias habilidosas de segmentação de consumidores do setor. Os fabricantes estão aprimorando técnicas de processamento especializadas que preservam a profundidade do sabor enquanto eliminam a cafeína. Técnicas como a descafeinação com cloreto de metileno e acetato de etila, sob a supervisão das regulamentações da FDA na 21 CFR Parte 173, capacitam os produtores a criar ofertas descafeinadas premium que rivalizam com suas contrapartes com cafeína em sabor. Esse segmento encontra particular aceitação durante as horas noturnas, especialmente entre consumidores preocupados com a saúde que valorizam o sabor do café acima de suas propriedades estimulantes, abrindo caminho para oportunidades de nicho de mercado em formulações especializadas de concentrado.

Por Tipo de Produto: Liderança do Cold Brew Encontra a Inovação do Espresso

Em 2025, o concentrado de cold brew comanda uma participação de 46,21% do mercado, capitalizando seus métodos eficientes de extração e a crescente preferência dos consumidores por sabores mais suaves e menos ácidos. A dominância desse segmento ressalta a adequação natural do cold brew para aplicações de concentrado; sua extração prolongada produz um café que já é concentrado, necessitando de processamento mínimo. Enquanto isso, o concentrado de espresso é a estrela em ascensão, com projeção de crescimento a um robusto CAGR de 8,82% até 2031. Esse aumento é alimentado por uma tendência de premiumização e pelo apetite dos consumidores por experiências autênticas de café italiano, especialmente em formatos convenientes.

Por outro lado, o concentrado de café preto atende aos tradicionalistas, enquanto os concentrados de sabores especiais ressoam com públicos mais jovens e tendências sazonais. A introdução pela Nestlé do Nescafe Espresso Concentrate na Austrália, com lançamento global previsto para 2024, ressalta o compromisso da marca com a inovação em concentrado de espresso. Esse movimento estratégico destaca o potencial do concentrado de espresso para combinar apelo premium com amplo alcance de mercado, abrindo caminho para novos momentos de consumo além do espresso convencional. Enquanto o cold brew continua a prosperar, graças às suas características naturais de concentrado e alinhamento com as tendências de saúde, a ascensão do concentrado de espresso sinaliza uma lucrativa via de premiumização para os fabricantes dispostos a investir em processamento especializado e criação autêntica de sabores.

Por Perfil de Sabor: A Preferência pelo Original Equilibra a Inovação em Aromatizados

Em 2025, os concentrados de sabor original comandam uma participação de mercado de 61,48%, ressaltando a preferência dos consumidores por experiências genuínas de café. Esses concentrados entregam sabores autênticos sem recorrer a aditivos artificiais. A dominância desse segmento destaca que os consumidores priorizam conveniência e consistência em detrimento de alterações de sabor, ressoando com os puristas do café que prezam pelos perfis tradicionais. Enquanto isso, os concentrados aromatizados estão em uma trajetória de crescimento, expandindo a um CAGR de 7,71% até 2031. Esse aumento é amplamente impulsionado por consumidores mais jovens e tendências sazonais que se inclinam para a variedade e a experimentação. Notavelmente, o segmento aromatizado encontra sua força em usos culinários e bebidas especiais, onde o café atua como ingrediente fundamental em vez de sabor principal.

A interação entre os segmentos original e aromatizado sinaliza um mercado em maturação. Aqui, a apreciação secular pelas experiências autênticas de café encontra um apetite moderno por inovação, variedade e personalização. Tendências como o café herbal, que infunde ingredientes como alecrim, capim-limão e ashwagandha, conforme destacado pela Symrise, abrem caminho para os concentrados aromatizados. Estes podem manter a autenticidade do café enquanto introduzem benefícios funcionais. Com projeções indicando que o segmento de café aromatizado crescerá de USD 7 bilhões para USD 9 bilhões até 2029, há uma via clara e lucrativa para os fabricantes de concentrado. Aqueles que conseguirem criar combinações inovadoras de sabores têm a chance de capturar a atenção tanto dos consumidores preocupados com a saúde quanto dos aventureiros.

Por Usuário Final: Liderança dos Serviços de Alimentação Encontra o Crescimento da Fabricação B2B

Em 2025, o segmento de serviços de alimentação comanda uma participação de mercado dominante de 40,73%, ressaltando a ampla adoção de concentrados em restaurantes, cafés e estabelecimentos de serviço rápido. Esses estabelecimentos são atraídos pelas eficiências operacionais e pela qualidade consistente que os concentrados oferecem. As vantagens dos concentrados nos serviços de alimentação são claras: eles permitem um controle preciso de porções, apresentam vida útil estendida e simplificam os processos de preparo. Isso não apenas reduz os custos de mão de obra, mas também diminui significativamente o desperdício. Enquanto isso, os fabricantes de alimentos e bebidas estão emergindo como o segmento de crescimento mais rápido, com projeção de expansão a um robusto CAGR de 7,96% até 2031. Esse aumento é amplamente impulsionado pelo desenvolvimento de produtos prontos para consumo e aplicações industriais que exigem um sabor de café consistente.

No front do varejo, o segmento doméstico atende aos consumidores que desejam uma experiência premium de café em casa. Esse segmento está particularmente florescendo em meio à tendência crescente de equipamentos de barista doméstico e ao movimento de preparo de bebidas faça-você-mesmo. A dominância do segmento de serviços de alimentação é um testemunho dos benefícios operacionais que os concentrados trazem para os estabelecimentos comerciais. Aqui, a ênfase em consistência, eficiência e controle de custos influencia fortemente as decisões de compra. Os restaurantes de serviço rápido estão recorrendo cada vez mais aos formatos bag-in-box, destacando como as inovações em embalagem não apenas impulsionam o crescimento dos serviços de alimentação, mas também abordam preocupações urgentes de sustentabilidade. A rápida expansão dos fabricantes de alimentos e bebidas pode ser atribuída ao florescente mercado de produtos prontos para consumo e à demanda por ingredientes de café estáveis em prateleira. Esses ingredientes são cruciais para preservar a integridade do sabor ao longo de cadeias de suprimentos extensas e diversas condições de armazenamento.

Por Formato de Embalagem: Eficiência do Bag-in-Box Encontra a Conveniência das Garrafas

Em 2025, a embalagem bag-in-box comanda uma participação de mercado líder de 45,12%, impulsionada por seus benefícios de sustentabilidade, eficiência operacional e custo-benefício. Esses atributos ressoam com clientes comerciais que buscam soluções ecologicamente corretas. De acordo com a Amcor, esse formato pode reduzir as pegadas de carbono em até 68% em comparação com as embalagens tradicionais, ao mesmo tempo em que apresenta maior eficiência de armazenamento e vida útil mais longa. As garrafas, por outro lado, estão testemunhando um crescimento de CAGR de 7,24% projetado até 2031, atraindo consumidores do varejo que valorizam conveniência, controle de porções e uma aparência premium.

Enquanto isso, bolsas e sachês atendem a mercados de nicho, especialmente em regiões emergentes onde os formatos de dose única se alinham com os hábitos de compra locais e as tendências de consumo. As dinâmicas em mudança nas embalagens espelham tendências mais amplas de sustentabilidade e a busca por eficiência operacional em vários segmentos de mercado. Destacando essa mudança no setor, a Mother Parkers, em colaboração com a Graphic Packaging, apresentou embalagens de papelão que reduzem o uso de plástico em 50%. Esse movimento ressalta a mudança do setor em direção a soluções de embalagem ecologicamente corretas que priorizam tanto a integridade do produto quanto a responsabilidade ambiental. Enquanto o formato bag-in-box prospera comercialmente, a crescente popularidade das garrafas no varejo ressalta as diversas necessidades de embalagem em diferentes aplicações de usuários finais e mercados globais.

Análise Geográfica

Em 2025, a América do Norte comandou uma participação dominante de 52,05% do mercado de concentrado de café, impulsionada por sua cultura de café enraizada e uma rede de distribuição que abrange múltiplos canais. Os consumidores da região estão cada vez mais dispostos a investir em conveniência premium. Graças à robusta logística de cadeia de frio, os concentrados de café estão chegando a supermercados, clubes e estabelecimentos de serviços de alimentação, mantendo sua qualidade. Destacando a importância dos produtos de café concentrado, a Starbucks reportou uma receita de Desenvolvimento de Canal de USD 436,3 milhões no primeiro trimestre do exercício fiscal de 2025, ressaltando a força de suas parcerias no varejo. Enquanto as redes de varejo especializado do Canadá estão adotando sistemas de concentrado em torneira, o México está recorrendo a importações para suprir lacunas de abastecimento decorrentes de colheitas imprevisíveis. Além disso, com a clareza regulatória da FDA, incluindo avisos GRAS para extrato de fruto do café, as aprovações de produtos tornaram-se mais simplificadas, fomentando a inovação no setor.

A Ásia-Pacífico deve testemunhar uma robusta taxa de crescimento de CAGR de 7,45% até 2031, impulsionada pela urbanização, pelo aumento da renda disponível e pelo rápido crescimento de estabelecimentos de café. De acordo com o World Coffee Portal, a China se destaca com quase 50.000 pontos de venda de café de marcas. As plataformas de comércio eletrônico estão aumentando a adoção doméstica ao combinar concentrados com máquinas de cápsulas sem necessidade de moedor. Na Índia, redes de café estão colaborando com fornecedores de concentrado para engarrafar suas bebidas exclusivas, tornando os sabores premium acessíveis em supermercados e atraentes para consumidores mais jovens. O Japão está focando em concentrados especiais de origem única para sua clientela exigente, enquanto torrefadores artesanais na Austrália estão inovando com barris de concentrado infundido com nitrogênio adaptados para o setor de serviços de alimentação.

A Europa, com suas tradições estabelecidas de espresso e hábitos de consumo maduros, está testemunhando um crescimento estável, porém mais lento. Alemanha e Países Baixos estão na vanguarda, aproveitando o merchandising avançado no varejo e estratégias de marca própria para impulsionar a adoção de concentrado. Enquanto isso, o Sul da Europa permanece hesitante, com consumidores inclinados para preparos de café moído na hora. No entanto, as regulamentações de sustentabilidade estão incentivando esses operadores a considerar soluções de concentrado que reduzem o desperdício. Na América Latina, as linhas entre produção e consumo se confundem, com o Brasil liderando a fabricação de concentrado voltada para exportação, estrategicamente localizado próximo às origens dos grãos de café. O Oriente Médio e a África apresentam oportunidades em desenvolvimento. Aqui, a rápida urbanização e o aumento do turismo estão alimentando a demanda por experiências convenientes de café. No entanto, desafios como limitações de infraestrutura e sensibilidade a preços estão moderando as perspectivas de crescimento imediato.

Cenário Competitivo

No mercado de concentrado de café, a concorrência permanece moderadamente concentrada. Aproveitando o patrimônio de marca global e as cadeias de suprimentos integradas, gigantes como Starbucks, Nestlé e JDE Peet's dominam os canais convencionais. Por meio da Aliança Global do Café, a Starbucks colabora com a Nestlé, distribuindo produtos prontos para consumo e concentrados em supermercados, ampliando seu alcance sem incorrer em custos diretos de varejo. Enquanto isso, especialistas de médio porte como Califia Farms, Wandering Bear e Jot Coffee conquistam nichos priorizando ingredientes de rótulo limpo, adotando modelos de assinatura direto ao consumidor e oferecendo produtos com alto teor de cafeína.

Os participantes se diferenciam por meio de investimentos em tecnologia; métodos proprietários de extração de cold brew e pasteurização rápida não apenas protegem os perfis sensoriais, mas também prolongam a vida útil. Os compromissos de sustentabilidade tornam-se vantagens competitivas, exemplificados pela bolsa AmPrima Plus da Amcor, que apresenta uma pegada de carbono 68% menor e conquistou um prêmio global de embalagem, levando a contratos de acesso antecipado com marcas conscientes do meio ambiente. A integração vertical, abrangendo propriedade de fazendas e acordos de fornecimento de longo prazo, atua como um amortecedor para as grandes empresas contra as oscilações nos preços de commodities. Em contraste, os novos entrantes, ao adquirir de microlotes e compartilhar narrativas transparentes de origem, conectam-se profundamente com consumidores eticamente conscientes.

As manobras estratégicas em 2024 e 2025 sugerem o aumento dos investimentos em pesquisa e desenvolvimento em concentrados funcionais, particularmente aqueles enriquecidos com probióticos ou adaptógenos, visando o mercado de bem-estar. Os novos entrantes, enfrentando desafios de despesas de capital, encontram alívio em acordos de fabricação colaborativa, abrindo caminho para uma gama vibrante de sabores de edição limitada. As plataformas de comércio eletrônico não apenas facilitam as interações diretas entre marca e consumidor, mas também capacitam as marcas a coletar insights sobre preferências de sabor, refinando futuras formulações de produtos. À medida que os participantes regionais na Ásia-Pacífico e na América Latina expandem sua presença, as multinacionais respondem com investimentos minoritários ou acordos de licenciamento, intensificando o cenário competitivo do mercado de concentrado de café.

Líderes do Setor de Concentrado de Café

Starbucks Corp.

Nestlé S.A.

JDE Peet's N.V.

Califia Farms LLC

Wandering Bear Coffee Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Lavazza introduziu o Tablì, uma solução de café de dose única sem embalagem desenvolvida ao longo de 5 anos de pesquisa e desenvolvimento e com mais de 15 patentes, representando uma inovação significativa no preparo sustentável de café que pode influenciar as abordagens de embalagem de concentrado e as expectativas de conveniência dos consumidores.

- Janeiro de 2025: A Mother Parkers Tea & Coffee fez parceria com a Graphic Packaging International para lançar embalagens sustentáveis de papelão utilizando 80% de papelão certificado pelo FSC e 50% menos plástico, indicando mudanças em todo o setor em direção a embalagens sustentáveis que criam oportunidades para os produtores de concentrado se diferenciarem por meio de benefícios ambientais.

- Junho de 2024: A Nestlé lançou o Nescafé Espresso Concentrate na Austrália com planos de expansão global, representando um grande investimento de marca em inovação de concentrado e desenvolvimento de mercado que valida o potencial de crescimento do segmento e sua importância competitiva.

Escopo do Relatório Global do Mercado de Concentrado de Café

| Concentrados com Cafeína |

| Concentrados Descafeinados |

| Concentrado de Café Preto |

| Concentrado de Cold Brew |

| Concentrado de Espresso |

| Concentrados de Sabores Especiais |

| Original |

| Aromatizado |

| Serviços de Alimentação | Restaurantes |

| Cafés | |

| Outros | |

| Fabricantes de Alimentos e Bebidas | |

| Varejo/Doméstico |

| Garrafas (Vidro e PET) |

| Bag-in-Box |

| Bolsas e Sachês |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Concentrado de Café | Concentrados com Cafeína | |

| Concentrados Descafeinados | ||

| Por Tipo de Produto | Concentrado de Café Preto | |

| Concentrado de Cold Brew | ||

| Concentrado de Espresso | ||

| Concentrados de Sabores Especiais | ||

| Por Perfil de Sabor | Original | |

| Aromatizado | ||

| Por Usuário Final | Serviços de Alimentação | Restaurantes |

| Cafés | ||

| Outros | ||

| Fabricantes de Alimentos e Bebidas | ||

| Varejo/Doméstico | ||

| Por Formato de Embalagem | Garrafas (Vidro e PET) | |

| Bag-in-Box | ||

| Bolsas e Sachês | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado global de concentrado de café até 2031?

O tamanho do mercado de concentrado de café tem previsão de atingir USD 3,74 bilhões até 2031, sustentado por um CAGR de 6,12%.

Qual tipo de produto lidera as vendas gerais atualmente?

O concentrado de cold brew detém atualmente a maior participação, de 46,21%, graças ao seu sabor suave e alta força de extração.

Por que as embalagens bag-in-box são populares entre os restaurantes?

Os formatos bag-in-box reduzem as necessidades de espaço de armazenamento, diminuem as emissões de carbono em até 68% e protegem a qualidade do produto por meio de revestimentos com barreira de oxigênio.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico deve expandir a um CAGR de 7,45% à medida que os consumidores urbanos na China, Índia e Sudeste Asiático adotam bebidas no estilo de café em casa.

Página atualizada pela última vez em: