Tamanho e Quota do Mercado de Produtos para Banho e Duche da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

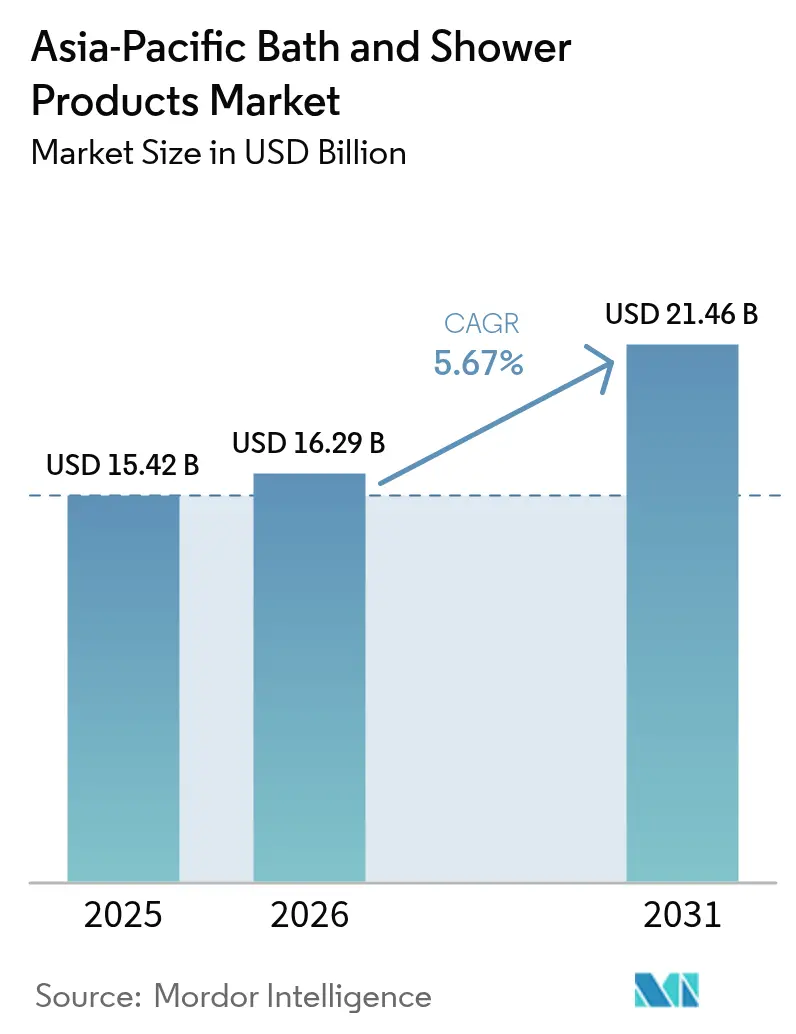

| Tamanho do mercado no ano base (2025) | 15.42 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.67% CAGR |

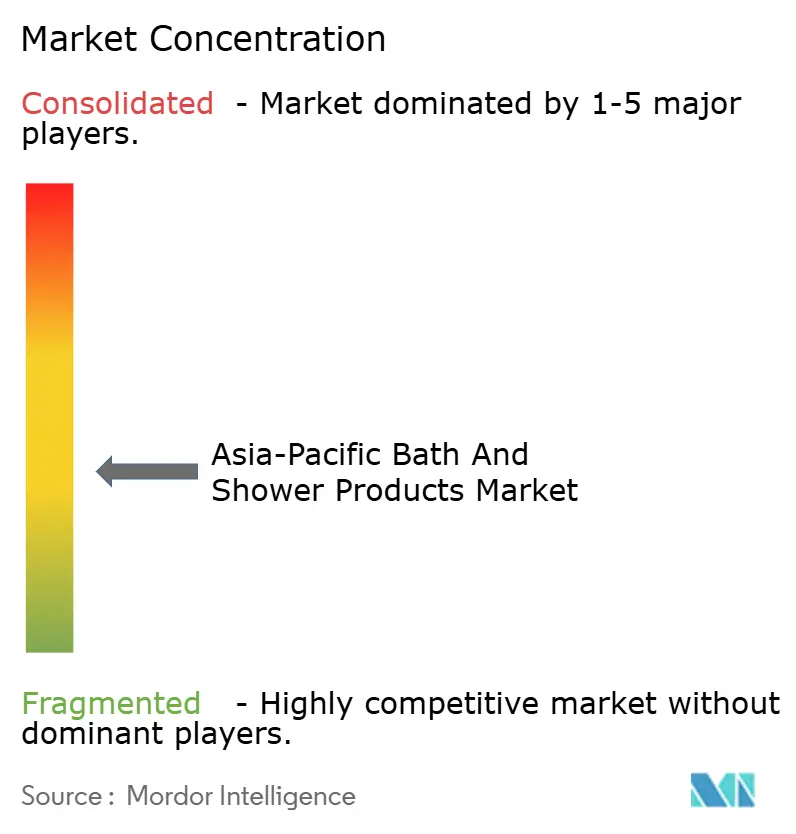

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Produtos para Banho e Duche da Ásia Pacífico pela Mordor Intelligence

O tamanho do Mercado de Produtos para Banho e Duche da Ásia Pacífico em 2026 é estimado em 16,29 mil milhões de USD, crescendo a partir do valor de 2025 de 15,42 mil milhões de USD, com projeções para 2031 indicando 21,46 mil milhões de USD, crescendo a um CAGR de 5,67% no período 2026-2031. Esta trajetória de crescimento reflete a evolução das preferências dos consumidores da região em direção a produtos premium de higiene pessoal e a crescente penetração de produtos para banho e duche na Ásia Pacífico em diversos segmentos demográficos. A expansão do mercado é particularmente impulsionada pela convergência dos hábitos tradicionais de higiene com a ciência moderna de formulação, criando oportunidades para marcas que consigam estabelecer uma ponte entre as práticas patrimoniais e as expectativas contemporâneas dos consumidores. A urbanização e uma população jovem em crescimento estão a impulsionar a procura, a par da expansão dos canais de comércio eletrónico que aumentam a acessibilidade e a variedade de produtos. Os consumidores procuram cada vez mais experiências de banho premium, semelhantes às de spa, impulsionando inovações em produtos hidratantes, esfoliantes e de aromaterapia. As preocupações com a sustentabilidade também promovem a adoção de embalagens ecológicas. Estes fatores combinados criam um ambiente de mercado dinâmico, centrado no bem-estar, na conveniência e em produtos ambientalmente responsáveis.

Principais Conclusões do Relatório

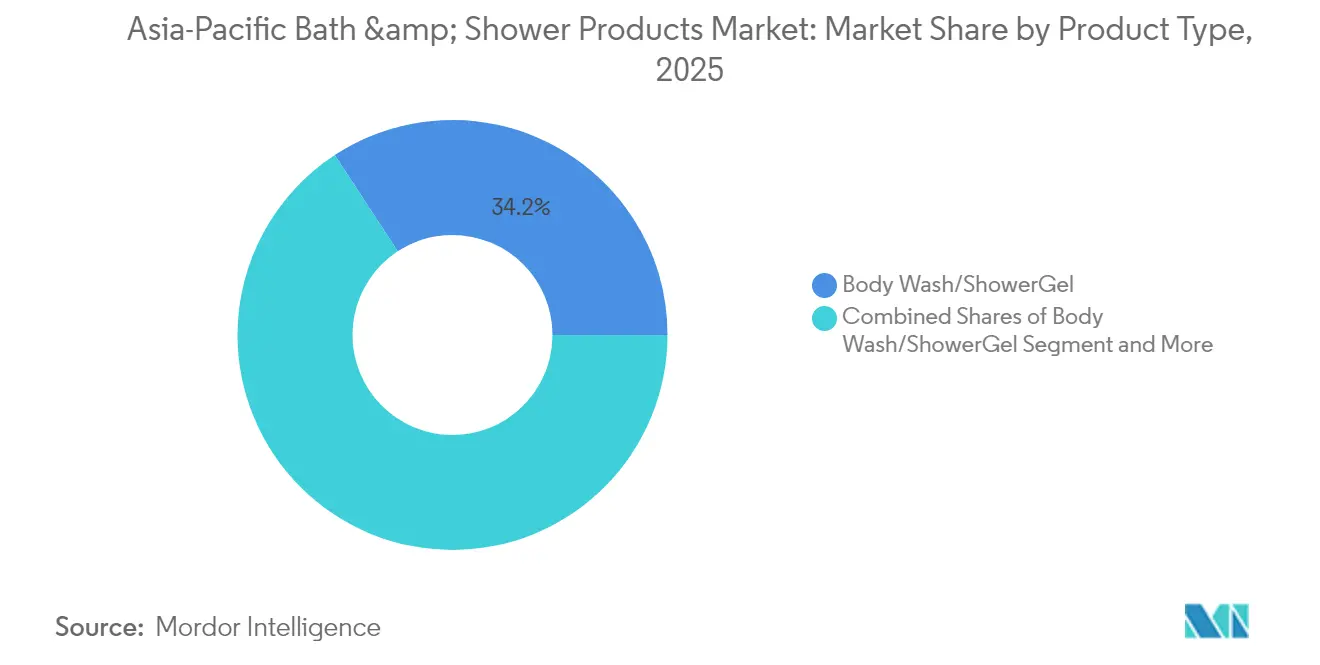

- Por tipo de produto, o gel de banho/duche capturou 34,22% da quota do mercado de cuidados corporais da Ásia Pacífico em 2025, enquanto o segmento tem previsão de expansão a um CAGR de 5,74% até 2031.

- Por categoria, os produtos convencionais dominaram com uma quota de mercado de 67,15% em 2025, embora se projete que os produtos orgânicos alcancem o crescimento mais rápido, a um CAGR de 6,22%, até 2031.

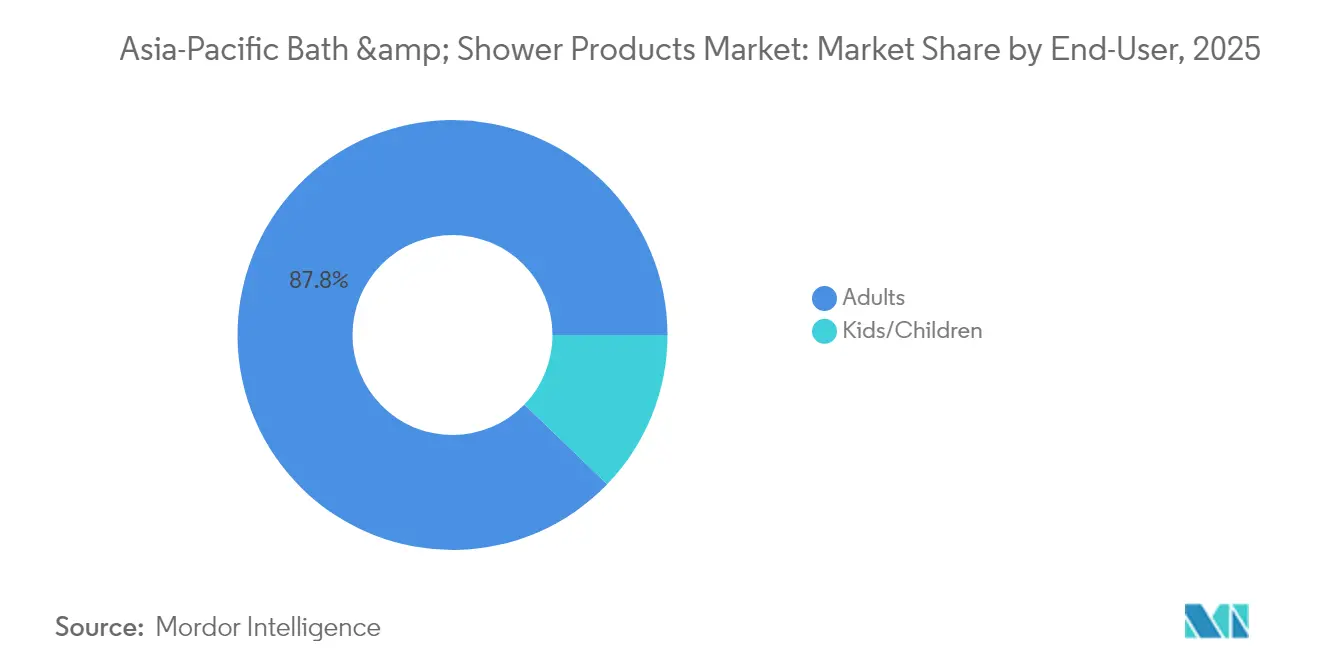

- Por utilizador final, os adultos representaram 87,78% da quota de mercado em 2025, enquanto o segmento de crianças/infantes deverá registar a maior taxa de crescimento, a um CAGR de 7,26%, até 2031.

- Por canal de distribuição, os supermercados/hipermercados detinham uma quota de mercado de 36,10% em 2025, ao passo que se prevê que as lojas de retalho online cresçam ao ritmo mais rápido, a um CAGR de 6,05%, até 2031.

- Por geografia, a China comandou 37,55% do mercado de cuidados corporais da Ásia Pacífico em 2025, enquanto a Índia está posicionada para alcançar o crescimento regional mais forte, a um CAGR de 6,48%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Produtos para Banho e Duche da Ásia Pacífico

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Inovação em Produtos Hidratantes e Esfoliantes | +1.2% | China, Japão, Coreia do Sul, com expansão para o Sudeste Asiático | Médio prazo (2-4 anos) |

| Procura por Produtos com pH Equilibrado e Sem Sulfatos | +0.9% | Global, com adoção precoce na Austrália, Singapura e China urbana | Curto prazo (≤ 2 anos) |

| Procura por Ingredientes Naturais e Orgânicos | +1.1% | Austrália, Nova Zelândia, Japão, centros urbanos em toda a Ásia Pacífico | Médio prazo (2-4 anos) |

| Sustentabilidade e Embalagem Ecológica | +0.8% | Austrália, Japão, Singapura, com influência crescente na China e Índia | Longo prazo (≥ 4 anos) |

| Influência das Redes Sociais e Endosso de Celebridades | +0.7% | China, Índia, Tailândia, Coreia do Sul, Vietname | Curto prazo (≤ 2 anos) |

| Expansão dos Canais de Comércio Eletrónico | +1.0% | China, Índia, Indonésia, Tailândia, com impacto moderado em toda a Ásia Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Inovação em Produtos Hidratantes e Esfoliantes

A inovação em formulações hidratantes e esfoliantes está a remodelar as expectativas dos consumidores nos mercados da Ásia Pacífico. O lançamento em março de 2025 da gama Skin Solutions da Lifebuoy pela Unilever exemplifica esta tendência, combinando benefícios premium de cuidados de pele com funções tradicionais de higiene para captar consumidores que procuram produtos multifuncionais. A convergência das categorias de cuidados de pele e cuidados corporais é particularmente pronunciada em mercados como o Japão, onde os consumidores exigem cada vez mais produtos de cuidado concentrado que abordem preocupações específicas com a pele, mantendo a eficácia de limpeza. Esta tendência está a levar as marcas a investir em tecnologias avançadas de formulação capazes de proporcionar benefícios visíveis para a pele além da limpeza básica. A viragem para produtos especializados direcionados a diferentes partes do corpo e condições de pele está a criar novos segmentos de mercado e oportunidades de preços premium. A crescente sofisticação dos consumidores asiáticos no que respeita à consciência dos ingredientes está a pressionar os fabricantes a desenvolver produtos com benefícios clinicamente comprovados, em vez de dependerem exclusivamente das afirmações tradicionais de marketing.

Procura por Produtos com pH Equilibrado e Sem Sulfatos

A conscientização dos consumidores sobre ingredientes químicos agressivos está impulsionando uma demanda sem precedentes por formulações mais suaves em toda a região. Pesquisas sobre surfactantes à base de palma indicam que as alternativas ao lauril éter sulfato de sódio e os surfactantes à base de aminoácidos demonstram menor citotoxicidade, mantendo propriedades de limpeza eficazes [1]Fonte: Science.gov, "Registros de amostras de surfactantes laureth à base de palma", science.gov. Essa validação científica é particularmente relevante em mercados como Austrália e Singapura, onde os consumidores buscam ativamente produtos que minimizem a irritação da pele e ofereçam desempenho de limpeza superior. A tendência vai além dos segmentos premium, com marcas de mercado de massa reformulando produtos existentes para eliminar sulfatos e ajustar os níveis de pH para corresponder à acidez natural da pele. Os marcos regulatórios em vários países da ASEAN estão começando a reconhecer essas melhorias de formulação, com alguns mercados considerando tratamento preferencial para produtos que atendam a critérios específicos de suavidade. A crescente demanda por produtos de cuidados com a pele sensível da ASEAN está incentivando as marcas a lançar formulações de banho e higiene pessoal suaves e com pH equilibrado. A mudança em direção a formulações sem sulfato está criando desafios na cadeia de suprimentos, à medida que os fabricantes buscam surfactantes alternativos, mas também está abrindo oportunidades para marcas que conseguem comunicar efetivamente esses benefícios a consumidores cada vez mais informados.

Procura por Ingredientes Naturais e Orgânicos

O CAGR de 6,37% do segmento orgânico supera significativamente a categoria convencional, refletindo profundas mudanças nas preferências dos consumidores em direção a formulações naturais. A investigação académica demonstra que os materiais de embalagem e os rótulos de certificação, como NATRUE, COSMOS e o Rótulo Ecológico da UE, influenciam fortemente a qualidade percebida do produto e a sua naturalidade. Este comportamento do consumidor é particularmente pronunciado nos mercados desenvolvidos da Ásia Pacífico, onde a consciência ambiental se cruza com as escolhas de cuidado pessoal. A tendência está a criar oportunidades para marcas que consigam comunicar de forma autêntica a proveniência de ingredientes naturais e os métodos de produção sustentáveis. A obtenção local de ingredientes está a tornar-se cada vez mais importante, com empresas como The Body Shop a tirar partido de parcerias de Comércio Justo Comunitário em 14 países para obter matérias-primas enquanto apoiam as comunidades locais. O desafio reside em dimensionar as cadeias de abastecimento de ingredientes naturais mantendo a consistência do produto e a competitividade de custos face às alternativas convencionais. A harmonização regulatória nos mercados da ASEAN através da Diretiva Cosmética da ASEAN está a facilitar a entrada mais fácil no mercado de produtos orgânicos que cumprem requisitos padronizados.

Sustentabilidade e Embalagem Ecológica

As inovações em embalagens ambientais estão a ganhar terreno à medida que as marcas respondem à pressão dos consumidores e dos reguladores por soluções sustentáveis. A adoção pela marca australiana Conserving Beauty dos filmes compostáveis NatureFlex da Futamura para embalagens de saqueta demonstra como as empresas estão a integrar materiais renováveis que cumprem as normas de compostagem industrial AS4736, EN13432 e ASTM D6400. O compromisso da The Body Shop de tornar todos os produtos de banho, corpo e cuidados capilares totalmente recicláveis até 2025, com mais de 68% das embalagens atualmente recicláveis tecnicamente, ilustra como as grandes marcas estão a definir objetivos ambiciosos de sustentabilidade. Esta tendência está a criar vantagens competitivas para empresas que consigam demonstrar uma redução mensurável do impacto ambiental, mantendo o desempenho do produto. A integração de materiais reciclados pós-consumo e sistemas de embalagem recarregáveis está a tornar-se cada vez mais importante em mercados como o Japão e a Austrália, onde as regulamentações ambientais estão a tornar-se mais rigorosas. O desafio para as marcas consiste em equilibrar os objetivos de sustentabilidade com considerações práticas como a proteção do produto, o prazo de validade e a relação custo-eficácia nos diversos mercados da Ásia Pacífico com infraestruturas de gestão de resíduos variáveis.

Análise do Impacto dos Entraves*

| Entrave | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preocupações com Químicos e Alergénios | -0.6% | Global, com sensibilidade acrescida no Japão, Austrália e China urbana | Curto prazo (≤ 2 anos) |

| Presença de Produtos Contrafeitos | -0.8% | China, Tailândia, Indonésia, Malásia, Filipinas | Médio prazo (2-4 anos) |

| Comportamento Frequente de Mudança de Marca | -0.4% | China, Índia, mercados do Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Restrições Regulatórias de Ingredientes | -0.5% | Mercados da ASEAN, China, com efeitos de expansão em toda a Ásia Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Químicos e Alergénios

A ansiedade dos consumidores em relação a ingredientes químicos está a constranger o crescimento do mercado, à medida que compradores mais conscientes da segurança adiam compras ou evitam determinadas categorias de produtos na totalidade. O BPOM da Indonésia identificou 16 produtos cosméticos contendo ingredientes perigosos, incluindo mercúrio, ácido retinoico, hidroquinona, chumbo e corante Vermelho K10, no início de 2025, destacando preocupações de segurança persistentes que minam a confiança dos consumidores. Estas violações de segurança criam efeitos de propagação em todo o mercado, à medida que os consumidores se tornam mais cautelosos na seleção de produtos e exigem maior transparência na divulgação dos ingredientes. O desafio é particularmente agudo para as marcas que operam em múltiplos mercados da Ásia Pacífico com diferentes padrões regulatórios e níveis de consciencialização dos consumidores. As empresas devem investir significativamente em reformulação, testes de segurança e educação dos consumidores para responder a estas preocupações, mantendo a eficácia do produto. A tendência em direção à transparência dos ingredientes está a criar vantagens competitivas para as marcas que consigam comunicar claramente a segurança do produto e a proveniência dos ingredientes, mas também está a aumentar a complexidade operacional e os custos ao longo da cadeia de abastecimento.

Presença de Produtos Contrafeitos

A apreensão pela Tailândia de cosméticos contrafeitos provenientes da China no valor de 46,2 mil milhões de THB em fevereiro-março de 2025 demonstra como os produtos falsos minam o crescimento legítimo do mercado, ao erodir a confiança dos consumidores e desviar receitas das marcas autênticas. A resposta do setor de cosméticos das Filipinas através de um memorando de entendimento envolvendo 18 empresas e o Gabinete de Propriedade Intelectual ilustra como o setor se está a mobilizar para combater as vendas online de produtos contrafeitos. O domínio das plataformas de comércio eletrónico em mercados como a Indonésia, onde a Shopee controla 80,96% das vendas de produtos hidratantes, cria tanto oportunidades como vulnerabilidades para a infiltração de contrafeitos. O problema dos contrafeitos é particularmente prejudicial nos mercados em desenvolvimento, onde a sensibilidade ao preço torna os consumidores mais suscetíveis a produtos falsos, enquanto operações sofisticadas de contrafação exploram zonas de livre comércio e redes de distribuição complexas para escapar à deteção. Este entrave requer respostas coordenadas do setor e dos governos, incluindo tecnologias de autenticação aprimoradas, supervisão mais rigorosa das plataformas e iniciativas de educação dos consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Gel de Banho Impulsiona a Inovação

Os produtos de gel de banho e duche capturaram uma quota de mercado de 34,22% em 2025, alcançando simultaneamente o crescimento mais rápido a um CAGR de 5,74% até 2031, refletindo a migração dos consumidores de sabonetes em barra tradicionais para formulações líquidas. Esta posição de dupla liderança sublinha como os formatos líquidos acomodam melhor as inovações modernas de formulação, como tensioativos com pH equilibrado e sem sulfatos, e ingredientes hidratantes especializados que os consumidores exigem cada vez mais. O sabonete em barra mantém uma presença significativa apesar da diminuição relativa da quota, particularmente em mercados sensíveis ao preço e em áreas rurais onde as preferências tradicionais de higiene persistem. O segmento "Outros Tipos de Produtos", que engloba esfoliantes corporais, sais de banho e óleos de duche, representa a categoria mais dinâmica, à medida que as marcas se expandem para além da limpeza básica, oferecendo tratamentos especializados direcionados a preocupações específicas da pele e experiências de bem-estar.

A evolução do tipo de produto reflete mudanças mais profundas no comportamento dos consumidores, particularmente nos mercados desenvolvidos da Ásia Pacífico, onde os rituais de banho estão a tornar-se mais elaborados e centrados no bem-estar. O mercado de sabonetes do Japão demonstra esta transição, com o sabonete sólido a ganhar renovado interesse pelos seus cuidados concentrados e ingredientes naturais, enquanto os formatos líquidos dominam nas áreas urbanas que procuram conveniência e formulações avançadas. A inovação em produtos hidratantes e esfoliantes está a criar novas subcategorias dentro de cada formato, com marcas como a Unilever a introduzir produtos híbridos que combinam funções tradicionais de higiene com benefícios premium de cuidados de pele. Esta tendência em direção a produtos multifuncionais está a reformular os limites tradicionais dos produtos e a criar oportunidades para marcas que consigam comunicar eficazmente os benefícios aprimorados, mantendo preços competitivos nos diversos mercados da Ásia Pacífico com diferentes níveis de sofisticação dos consumidores.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Categoria: A Expansão Orgânica Desafia a Dominância Convencional

O CAGR de 6,22% do segmento orgânico supera significativamente os produtos convencionais, apesar de estes últimos manterem uma quota de mercado de 67,15% em 2025, indicando uma mudança fundamental nas preferências dos consumidores em direção a formulações naturais. Este diferencial de crescimento sugere que os produtos orgânicos estão a capturar uma quota crescente de novos participantes no mercado e de consumidores que mudam de categoria, particularmente entre demografias mais jovens e consumidores urbanos com rendimentos disponíveis mais elevados. Os produtos convencionais mantêm a dominância através de redes de distribuição estabelecidas, preços competitivos e fidelidade à marca, mas enfrentam uma pressão crescente para reformular com ingredientes mais limpos e embalagens sustentáveis, de modo a permanecerem competitivos.

A investigação sobre os consumidores demonstra que os materiais de embalagem e os rótulos de certificação influenciam fortemente a naturalidade e a qualidade percebidas, criando vantagens competitivas para as marcas orgânicas que investem em credenciais de sustentabilidade autênticas. O programa de Comércio Justo Comunitário da The Body Shop, abrangendo 18 grupos em 14 países, exemplifica como as marcas orgânicas estão a construir histórias autênticas de cadeia de abastecimento que ressoam junto dos consumidores conscientes do ambiente. A harmonização regulatória através da Diretiva Cosmética da ASEAN está a facilitar a entrada de produtos orgânicos no mercado, padronizando os requisitos de certificação nos países membros. O desafio para as marcas convencionais reside na transição para formulações mais limpas, mantendo a competitividade de custos e os padrões de desempenho dos produtos que os consumidores esperam das marcas estabelecidas.

Por Utilizador Final: A Estabilidade do Segmento Adulto Mascara o Potencial de Crescimento do Segmento Infantil

Os adultos constituem 87,78% do mercado em 2025, refletindo o foco primário da categoria em consumidores em idade ativa com poder de compra independente e rotinas de cuidado pessoal estabelecidas. No entanto, o CAGR de 7,26% do segmento de crianças e infantes representa a trajetória de crescimento mais rápida, impulsionada pela crescente consciência dos pais em relação a formulações suaves e pelo surgimento de produtos especializados concebidos para pele jovem e sensível. Esta mudança demográfica cria oportunidades para marcas que consigam desenvolver formulações adequadas à idade, ao mesmo tempo que constroem fidelidade precoce à marca que se estende até à idade adulta.

A dominância do segmento adulto mascara uma diversidade interna significativa, abrangendo diferentes coortes etárias com preferências variadas em termos de formatos de produtos, ingredientes e faixas de preço. A investigação sobre a influência das redes sociais no Vietname indica que os adultos mais jovens respondem de forma diferente ao marketing de influenciadores em comparação com as demografias mais velhas, com a autenticidade e a especialização a terem mais peso do que os endossos de celebridades. O crescimento do segmento infantil é apoiado por enquadramentos regulatórios que reconhecem cada vez mais a necessidade de normas de segurança especializadas para produtos destinados a utilizadores jovens, com mercados como a Indonésia a implementar requisitos específicos de rotulagem para cosméticos infantis. Esta evolução regulatória está a criar barreiras à entrada, mas também oportunidades para marcas que consigam demonstrar perfis de segurança superiores e formulações adequadas à idade. O potencial de crescimento do segmento é particularmente forte em mercados com populações jovens e rendimentos domésticos crescentes, onde os pais estão dispostos a investir em produtos premium para o cuidado dos seus filhos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: A Transformação Digital Remodela a Hierarquia do Retalho

Os supermercados e hipermercados mantiveram uma quota de mercado de 36,10% em 2025, aproveitando a sua presença estabelecida e os hábitos de compra dos consumidores, enquanto os canais de retalho online alcançaram o crescimento mais rápido, a um CAGR de 6,05%, remodelando fundamentalmente as hierarquias de distribuição tradicionais. Esta evolução dos canais reflete as mudanças nos comportamentos dos consumidores aceleradas pela adoção digital e pela conveniência da entrega ao domicílio, particularmente em áreas urbanas onde os consumidores sem tempo valorizam a eficiência das compras online. As lojas de conveniência e mercearias servem como importantes pontos de acessibilidade para compras de rotina, enquanto outros canais de distribuição, incluindo retalhistas especializados em beleza e plataformas de venda direta ao consumidor, estão a ganhar terreno em segmentos de mercado específicos.

As dinâmicas das plataformas de comércio eletrónico revelam uma concentração significativa, com a Shopee a comandar 80,96% do mercado de hidratantes da Indonésia, seguida pela Lazada com 11,48% e pela Tokopedia com 7,25%. As vendas de cosméticos no Sudeste Asiático nas principais plataformas atingiram 620 milhões de USD em maio de 2024, com o Vietname a capturar 45% de quota e os produtos de cuidados de pele a representar a categoria de produto dominante. No entanto, a aplicação regulatória está a intensificar-se, com a Autoridade de Ciências da Saúde de Singapura a remover 3.300 listagens de comércio eletrónico para produtos de saúde ilegais, sinalizando uma supervisão mais rigorosa que pode favorecer as marcas estabelecidas com sistemas de conformidade robustos. A transformação do canal cria oportunidades para marcas que consigam navegar eficazmente no marketing digital, parcerias com influenciadores e requisitos específicos das plataformas, mantendo a autenticidade do produto e a conformidade regulatória nos diversos mercados da Ásia Pacífico.

Análise Geográfica

A quota de mercado dominante de 37,55% da China em 2025 reflete a sua enorme base de consumidores e a sofisticada cultura de beleza, embora o mercado enfrente ventos contrários decorrentes da incerteza económica e da intensificação da concorrência por parte de marcas domésticas que detêm atualmente aproximadamente 60% dos segmentos de mercado de massa e masstige. A maturidade do mercado chinês é evidente na sofisticação dos consumidores relativamente à consciência dos ingredientes e à autenticidade das marcas. No entanto, a complexidade regulatória sob a Administração Nacional de Produtos Médicos (NMPA) exige investimentos significativos em conformidade, com novas medidas de supervisão online para o marketing de cosméticos a acrescentar complexidade operacional tanto para marcas domésticas como internacionais. A Índia surge como a geografia de crescimento mais rápido, com um CAGR de 6,48% até 2031, impulsionada pelo aumento dos rendimentos disponíveis, urbanização e crescente consciência de beleza entre as demografias mais jovens. O potencial de crescimento do mercado é apoiado pela rápida adoção do comércio eletrónico, com plataformas como a Nykaa e a Purplle a estabelecer posições fortes no retalho de beleza, enquanto os canais tradicionais mantêm relevância nas cidades de nível 2 e nível 3.

O Japão representa um mercado maduro mas inovador, onde as preferências dos consumidores estão a mudar em direção a ingredientes naturais e embalagens sustentáveis, criando oportunidades para marcas que consigam combinar as filosofias tradicionais de beleza japonesa com a ciência moderna de formulação. Empresas japonesas como a Shiseido, a Kao e a Kosé estão a expandir-se internacionalmente enquanto investem fortemente em capacidades de I&D domésticas, com a nova unidade de Ibaraki da Shiseido a representar um investimento de 400 milhões de EUR em fabrico de alta automação que exporta 70% da produção. A Austrália e a Nova Zelândia representam mercados com consciência ambiental, onde as credenciais de sustentabilidade influenciam significativamente as decisões de compra dos consumidores, criando vantagens competitivas para marcas que consigam demonstrar compromissos ambientais autênticos. A influência da Coreia do Sul estende-se muito para além do seu tamanho de mercado doméstico através do fenómeno global da beleza K, com empresas como a Amorepacific e a LG H&H a impulsionar a inovação na ciência da formulação e nas estratégias de marketing digital.

O crescimento projetado de 11% da Tailândia em 2025 reflete a forte procura doméstica e o surgimento de marcas de beleza "T-beauty" que combinam ingredientes tailandeses tradicionais com técnicas modernas de formulação. O mercado de beleza e cuidado pessoal de Singapura, no valor de 1,244 mil milhões de USD, demonstra uma elevada sofisticação dos consumidores e uma forte preferência por produtos premium, com as farmácias a representar aproximadamente 80% da quota de mercado enquanto expandem rapidamente os sortidos de marcas. O clima quente e húmido do mercado cria necessidades específicas dos consumidores para produtos de controlo de oleosidade e hidratação, enquanto a elevada taxa de adoção digital da população apoia o crescimento do comércio eletrónico previsto para atingir um valor significativo até 2027. A abertura do mercado a marcas internacionais combinada com o elevado poder de compra dos consumidores cria oportunidades para produtos premium que consigam demonstrar qualidade e perfis de segurança superiores, satisfazendo ao mesmo tempo as necessidades específicas dos consumidores relacionadas com o clima.

Panorama Competitivo

A fragmentação moderada do mercado de cuidados corporais da Ásia Pacífico cria um ambiente competitivo dinâmico onde as marcas multinacionais estabelecidas competem ao lado de players locais emergentes e marcas de nicho especializadas. Os líderes de mercado como a Unilever, a Procter & Gamble e a Kao Corporation alavancam a escala global e as capacidades de I&D enquanto se adaptam às preferências locais, mas enfrentam uma pressão crescente por parte de marcas domésticas que compreendem melhor as nuances dos consumidores regionais e conseguem responder mais rapidamente às tendências de mercado.

A intensidade competitiva é particularmente pronunciada nos canais digitais, onde o domínio das plataformas por empresas como a Shopee cria novos intermediários que influenciam a visibilidade das marcas e o acesso dos consumidores. Existem oportunidades em segmentos especializados como formulações com pH equilibrado, embalagens sustentáveis e produtos específicos para determinadas idades, onde a procura dos consumidores está a crescer mais rapidamente do que os players estabelecidos conseguem adaptar os seus portefólios de produtos. A adoção de tecnologia está a tornar-se um diferenciador chave, com as empresas a investir em ciência avançada de formulação, inovações em embalagens sustentáveis e capacidades de marketing digital para manter posições competitivas.

O reconhecimento da Kao Corporation como uma das Empresas Mais Éticas do Mundo durante 19 anos consecutivos demonstra como as credenciais ESG estão a tornar-se vantagens competitivas em mercados onde os valores dos consumidores influenciam cada vez mais as decisões de compra. O panorama regulatório cria tanto barreiras como oportunidades, com as empresas que conseguem navegar pelos requisitos complexos de conformidade em múltiplos mercados da ASEAN a obter vantagens sobre concorrentes menores sem experiência regulatória. No entanto, ações de aplicação como as sanções da Coreia contra 14 empresas por violações da lei de cosméticos destacam como a conformidade regulatória se tornou um requisito operacional crítico, em vez de um diferenciador competitivo.

Líderes do Setor de Produtos para Banho e Duche da Ásia Pacífico

-

Unilever

-

L'Oréal S.A.

-

Procter & Gamble

-

Johnson & Johnson

-

Colgate-Palmolive Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Sanrio associou-se a um dos principais produtos de cuidados faciais do Japão para lançar uma gama de produtos em embalagem de edição limitada. O "DETclear" é um produto de esfoliação bem conhecido no Japão. O produto era um gel de peeling suave concebido para remover células mortas da pele. Foi formulado com AHA derivado de frutas e BHA de origem vegetal para suavizar e eliminar suavemente as impurezas. A Sanrio também se associou à marca coreana de cosméticos CNP Laboratory para lançar outra gama de produtos de cuidados de pele temáticos.

- Julho de 2025: A Dove estabeleceu um novo referencial na higiene diária com o lançamento da sua inovação — o Dove Serum Bar. O Dove Serum Bar ajudou a reparar danos na pele, proporcionando uma pele visivelmente saudável e nutrida. O Serum Bar apresentava agentes de limpeza à base de plantas, um formato minimalista e sustentável, e uma fórmula suave adequada para peles normais a secas e sensíveis.

- Julho de 2025: A Kao Corporation lançou novos produtos sob as suas marcas Sensai, Kanebo e Curél para acelerar a expansão global e consolidar as posições de mercado. A empresa utilizou ingredientes que mimetizavam a proteção da pele dos bebés no útero, e sinergias de ingredientes para limpeza profunda e hidratação.

Âmbito do Relatório do Mercado de Produtos para Banho e Duche da Ásia Pacífico

Os produtos para banho e duche referem-se a produtos de cuidado pessoal que ajudam a limpar, esfoliar e hidratar o corpo.

O mercado de produtos para banho e duche da Ásia Pacífico é segmentado por tipo, canal de distribuição e geografia. Com base no tipo, o mercado é segmentado em creme/gel de duche, sabonete em barra, óleo de duche e outros tipos. Com base no canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas online, lojas de retalho especializadas e outros canais de distribuição. Com base na geografia, o mercado é segmentado em China, Índia, Japão, Austrália e Restante da Ásia Pacífico.

O relatório oferece o tamanho do mercado e previsões em valor (milhões de USD) para os segmentos acima indicados.

| Sabonete em Barra |

| Gel de Banho/Duche |

| Outros Tipos de Produtos |

| Convencional |

| Orgânico |

| Crianças/Infantes |

| Adultos |

| Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearia |

| Lojas de Retalho Online |

| Outros Canais de Distribuição |

| China |

| Índia |

| Japão |

| Austrália |

| Nova Zelândia |

| Coreia do Sul |

| Tailândia |

| Singapura |

| Restante da Ásia Pacífico |

| Por Tipo de Produto | Sabonete em Barra |

| Gel de Banho/Duche | |

| Outros Tipos de Produtos | |

| Por Categoria | Convencional |

| Orgânico | |

| Por Utilizador Final | Crianças/Infantes |

| Adultos | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearia | |

| Lojas de Retalho Online | |

| Outros Canais de Distribuição | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Austrália | |

| Nova Zelândia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia Pacífico |

Principais Questões Respondidas no Relatório

O que torna o mercado de cuidados corporais da Ásia Pacífico atrativo para investimento?

O mercado combina fundamentos sólidos (CAGR de 5,67%, 21,46 mil milhões de USD até 2031) com impulsionadores de crescimento estrutural, incluindo rápida digitalização, aumento dos rendimentos disponíveis e crescente sofisticação dos consumidores.

Quais as categorias de produtos que oferecem o maior potencial de crescimento?

Os produtos de gel de banho/duche lideram tanto em quota de mercado (34,22%) como em taxa de crescimento (CAGR de 5,74%), impulsionados pela preferência dos consumidores por formulações líquidas que acomodam ingredientes avançados como compostos com pH equilibrado e hidratantes.

Qual o papel do comércio eletrónico no crescimento do mercado?

Os canais digitais estão a transformar o mercado apesar de partirem de uma base menor, com o retalho online a alcançar um CAGR de 6,05%.

Quais os mercados geográficos que oferecem as melhores oportunidades de expansão?

A Índia apresenta a oportunidade de crescimento mais forte, a um CAGR de 6,48%, impulsionada pelo aumento dos rendimentos e pela adoção digital.

Página atualizada pela última vez em: