Tamanho e Participação do Mercado de Embalagens para Alimentos Infantis na APAC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

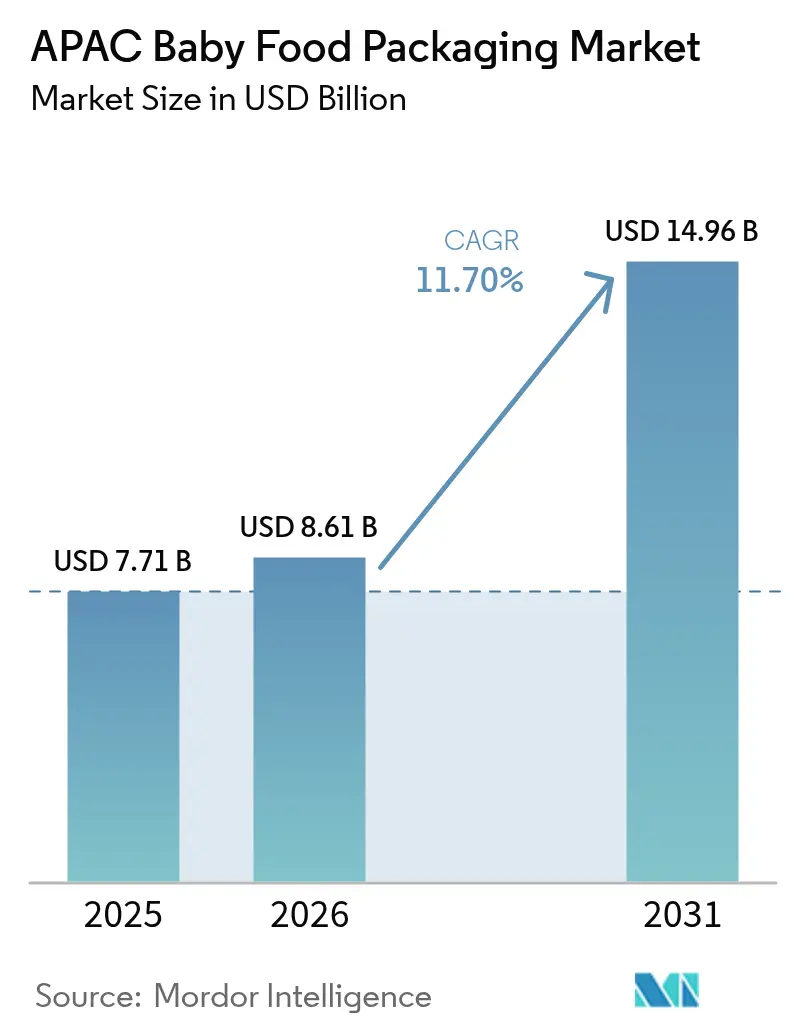

| Tamanho do mercado no ano base (2025) | 7.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.70% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens para Alimentos Infantis na APAC por Mordor Intelligence

Espera-se que o tamanho do Mercado de Embalagens para Alimentos Infantis na APAC cresça de USD 7,71 bilhões em 2025 para USD 8,61 bilhões em 2026 e está previsto para atingir USD 14,96 bilhões até 2031 a um CAGR de 11,70% no período 2026-2031. Essa expansão reflete o impulso demográfico da região, a forte urbanização e a crescente preferência por nutrição infantil premium. O aumento dos registros de nascimentos durante o Ano do Dragão na China elevou as vendas de fórmulas infantis superpremium em 44,3%, enquanto o H&H Group capturou 15,6% de participação nessa faixa de preço.[1]NutraIngredients-Asia, "H&H Group se recupera das baixas vendas de fórmula infantil na China no primeiro trimestre," nutraingredients-asia.com A inovação em materiais é outro catalisador de crescimento. O plástico manteve 46,7% de participação na receita em 2024, mas os bioplásticos estão crescendo mais rapidamente a um CAGR de 18,4%, apoiados pelo complexo Ingeo PLA de USD 600 milhões da NatureWorks na Tailândia, previsto para 2025. As embalagens flexíveis orientadas para a conveniência já detêm 33% de participação e crescem a um CAGR de 15,9%, remodelando os investimentos em linhas de embalagem e os layouts das prateleiras do varejo. A concentração geográfica permanece evidente, com a China comandando 35% de participação, enquanto a Índia registra o CAGR mais rápido de 14% até 2030. As vendas de embalagens para alimentos infantis no comércio eletrônico aceleram a um CAGR de 19,4%, forçando uma mudança em direção a formatos mais leves e resistentes ao transporte, que minimizam quebras e peso dimensional.

Principais Conclusões do Relatório

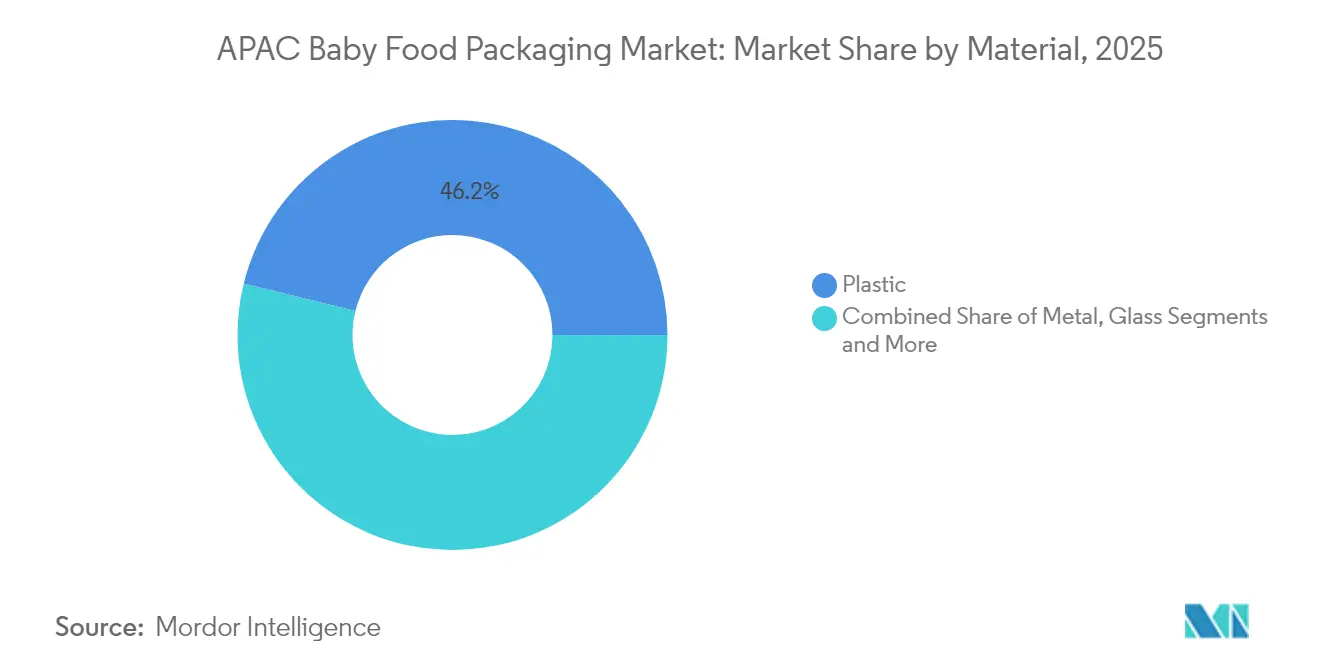

- Por material, o plástico liderou com 46,15% da participação do Mercado de Embalagens para Alimentos Infantis na APAC em 2025; os bioplásticos estão previstos para se expandir a um CAGR de 17,85% até 2031.

- Por tipo de embalagem, as embalagens flexíveis representaram 32,55% da participação na receita em 2025 e estão projetadas para avançar a um CAGR de 15,35% até 2031.

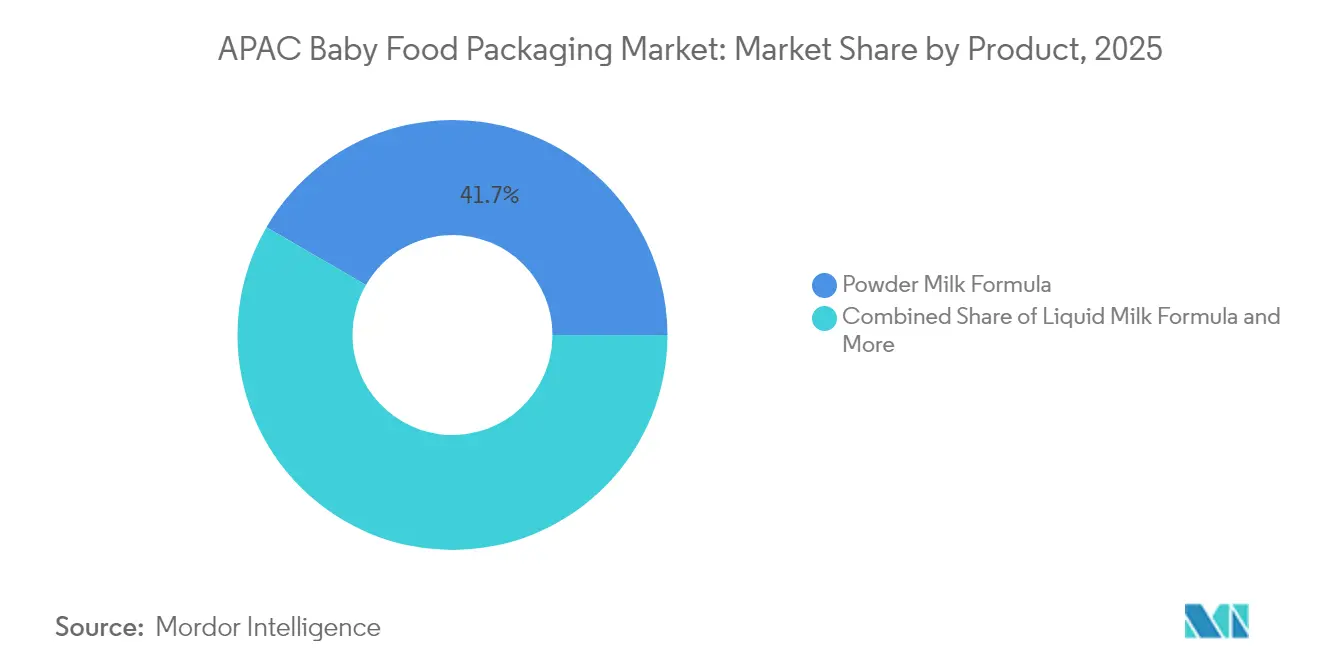

- Por produto, a fórmula de leite em pó deteve 41,65% do tamanho do Mercado de Embalagens para Alimentos Infantis na APAC em 2025, enquanto os lanches e alimentos para comer com os dedos devem crescer a um CAGR de 14,55% até 2031.

- Por faixa etária, a faixa de 6-12 meses capturou 38,62% de participação em 2025; o grupo de 2-3 anos está estimado para crescer a um CAGR de 13,95% até 2031.

- Por canal de distribuição, os supermercados e hipermercados detiveram 45,95% de participação em 2025, enquanto o varejo online está posicionado para um crescimento de CAGR de 18,85% até 2031.

- Por país, a China reteve 34,65% de participação em 2025, enquanto a Índia está prevista para registrar um CAGR de 13,75% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens para Alimentos Infantis na APAC

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por alimentos infantis embalados e fórmulas infantis | +3.2% | China, Índia, Sudeste Asiático | Médio prazo (2-4 anos) |

| Aumento de domicílios urbanos com dupla renda | +2.8% | Centros urbanos em toda a APAC | Longo prazo (≥ 4 anos) |

| Expansão do varejo organizado e do comércio eletrônico | +2.1% | China, Índia, Indonésia, Tailândia | Curto prazo (≤ 2 anos) |

| Mudança liderada por marcas em direção a formatos de embalagem flexível para conveniência | +1.9% | APAC global | Médio prazo (2-4 anos) |

| Subsídios governamentais para linhas de embalagem de base biológica | +1.4% | Tailândia, Vietnã, Malásia | Longo prazo (≥ 4 anos) |

| Investimento de fabricantes de equipamentos originais em capacidade de conversão flexível interna | +1.1% | China, Índia, Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da demanda por alimentos infantis embalados e fórmulas infantis

O segmento de fórmulas infantis da China manteve-se resiliente em 2024, com as marcas estrangeiras registrando 8% de crescimento nas vendas, com o segmento superpremium assegurando 37% de participação.[2]Exposição Internacional de Importações da China, "Várias marcas estrangeiras de fórmula infantil registram forte crescimento na China em 2024," ciie.org Os pais nos centros urbanos da APAC preferem produtos que garantam segurança, vida útil prolongada e nutrição superior, impulsionando a demanda por filmes de barreira multicamadas e acabamentos premium. A transferência de riqueza geracional traz o poder de compra dos millennials, que privilegia a conveniência e a qualidade percebida em detrimento das alternativas caseiras. As divisões urbano-rurais persistem, mas os centros metropolitanos tornaram-se clusters de demanda de alta densidade.

Aumento de domicílios urbanos com dupla renda

Os domicílios com dois provedores de renda valorizam embalagens que apoiam rotinas agitadas. As embalagens flexíveis com bico dosador permitem alimentação em movimento, fácil revedamento e menos sujeira, alinhando-se às expectativas dos pais. A prosperidade na Coreia do Sul e em Singapura acelera a adoção de embalagens premium e com porções controladas, enquanto o Vietnã e a Indonésia começam a espelhar a tendência à medida que a participação feminina no mercado de trabalho aumenta. As marcas estão, portanto, priorizando formatos ergonômicos, laminados de toque suave e fechamentos de abertura rápida adequados para uso com uma mão.

Expansão do varejo organizado e do comércio eletrônico

O comércio digital está crescendo a um CAGR de 19,4%, remodelando a física da distribuição. As embalagens requerem limites mais elevados nos testes de queda e eficiência de volume otimizada para sobreviver às redes de entrega. As marcas diretas ao consumidor usam o comércio eletrônico para contornar a concorrência nas prateleiras, portanto, os gráficos na embalagem devem transmitir confiança e qualidade durante a navegação em nível de miniatura. Em mercados como a Indonésia, a crescente penetração dos supermercados ainda contribui para o crescimento do volume, mas os modelos omnicanal dominam o planejamento estratégico.

Mudança liderada por marcas em direção a formatos de embalagem flexível para conveniência

As embalagens flexíveis capturaram mais de 30% de participação globalmente, lideradas pelos designs Cheer Pack que integram bicos à prova de adulteração e sem derramamento.[3]Cheer Pack North America, "Alimentos e Bebidas — Alimentos Infantis," cheerpack.com Para os produtores, o menor peso significa menores emissões logísticas e maximização da contagem nas prateleiras. Silhuetas personalizadas e impressão fotorrealista melhoram o impacto nas prateleiras, enquanto o enchimento asséptico amplia o escopo de aplicação. As economias desenvolvidas da APAC exibem rápida adoção de embalagens flexíveis, enquanto os potes de vidro mantêm relevância em certas ocasiões de nicho ou de presente.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições rigorosas de plásticos de uso único | -2.3% | Índia, Sudeste Asiático, Austrália | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços de resinas para uso alimentar | -1.8% | APAC global | Curto prazo (≤ 2 anos) |

| Preferência cultural por alimentos infantis caseiros | -1.5% | APAC rural, mercados tradicionais | Longo prazo (≥ 4 anos) |

| Lacunas na infraestrutura de reciclagem nas economias emergentes do Sudeste Asiático | -1.2% | Vietnã, Indonésia, Filipinas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições rigorosas de plásticos de uso único

A Índia exige 30% de conteúdo reciclado até 2025 em muitas categorias rígidas, forçando ciclos acelerados de pesquisa e desenvolvimento e qualificação.[4]Lorax EPI, "Revolucionando as embalagens: A ascensão do conteúdo reciclado pós-consumo," loraxcompliance.com Os produtores enfrentam custos adicionais para resina PCR certificada e especificações mais rígidas sobre migração e odor. Medidas paralelas em Singapura e na Indonésia adicionam complexidade para cadeias de suprimentos multinacionais que precisam equilibrar diferentes prazos de conformidade.

Volatilidade nos preços de resinas para uso alimentar

O polietileno e o polipropileno subiram vários centavos por libra no final de 2024 em meio à escassez de matérias-primas. Essas oscilações comprimem as margens dos conversores e perturbam os compromissos de preços com os proprietários de marcas. Vários fabricantes de embalagens se protegem comprando antecipadamente ou diversificando para misturas de bioresinas, mas as empresas menores têm dificuldade em absorver a volatilidade. O investimento em plataformas de compras digitais e acordos de fornecimento de longo prazo está, portanto, aumentando.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Os bioplásticos impulsionam a transformação sustentável

O plástico dominou o Mercado de Embalagens para Alimentos Infantis na APAC em 2025 com 46,15% de participação na receita. Os bioplásticos, no entanto, estão traçando um CAGR de 17,85% até 2031, apoiados pelo regime pró-investimento da Tailândia e pelos compromissos de marcas multinacionais com a neutralidade de carbono. Espera-se que o tamanho do Mercado de Embalagens para Alimentos Infantis na APAC para bioplásticos cresça mais rapidamente, à medida que a capacidade da NatureWorks e da SKC reduz os diferenciais de custo em relação aos polímeros de base petroquímica. Os subsídios governamentais na Tailândia e no Vietnã reduzem os limites de capital, enquanto a processabilidade aprimorada permite que os filmes de PLA e PBAT de base biológica correspondam à resistência ao calor e à integridade de selagem dos flexíveis convencionais.

A sensibilidade ao preço ainda limita a adoção em várias economias emergentes, mas as marcas de alimentos infantis premium e orgânicos estão usando embalagens compostáveis como narrativa de marca. O vidro mantém relevância em presentes de luxo, mas seu peso e fragilidade reduzem a competitividade no comércio eletrônico. A demanda por latas de metal está recuando em favor de laminados de barreira mais leves. O papelão, frequentemente combinado com revestimentos de barreira biológica, mantém um nicho para embalagens secundárias premium.

Por Tipo de Embalagem: As embalagens flexíveis revolucionam a conveniência

As embalagens flexíveis detiveram 32,55% de participação do Mercado de Embalagens para Alimentos Infantis na APAC em 2025. Estão previstas para se expandir a um CAGR de 15,35%, impulsionadas por designs com bico dosador que apoiam a alimentação independente de crianças pequenas. O tamanho do Mercado de Embalagens para Alimentos Infantis na APAC para embalagens flexíveis está, portanto, se ampliando mais rapidamente do que os formatos rígidos. As garrafas continuam importantes para fórmulas prontas para beber, mas os sistemas SIG e Tetra agora competem com flexíveis de material único que reivindicam menores pegadas de carbono. As latas de metal estão perdendo apelo nas prateleiras devido às penalidades de peso e estão sendo substituídas em lojas de atacado por embalagens flexíveis verticais com acessórios que oferecem níveis de barreira semelhantes.

Os fabricantes apreciam os benefícios logísticos das embalagens flexíveis, que reduzem os volumes de frete de entrada e o espaço de armazém. Os varejistas ganham maior densidade nas prateleiras e melhor taxa de venda, à medida que os consumidores adotam o formato mais leve. Os sachês continuam sendo uma opção econômica na Indonésia e nas Filipinas, onde a acessibilidade do uso único supera as preocupações com sustentabilidade. Os potes persistem para purês orgânicos premium, mas estão tendendo para PET leve em vez de vidro.

Por Produto: Os lanches impulsionam a expansão da categoria

A fórmula de leite em pó liderou com 41,65% de participação em 2025, sustentando a escala da categoria. Os lanches e alimentos para comer com os dedos mostram um CAGR de 14,55% graças aos pais que priorizam o desenvolvimento motor e a exploração de sabores. As embalagens flexíveis com injeção de nitrogênio mantêm a crocância e o controle de porções, enquanto os recipientes com folha de alumínio removível oferecem evidência de adulteração. O alimento infantil desidratado continua popular no Japão e na Coreia devido à conveniência da reconstituição. A fórmula de leite líquido registra menor crescimento porque seu maior custo de transporte e menor vida útil favorecem o fornecimento doméstico, enquanto os formatos em pó dominam o comércio de exportação.

Os proprietários de marcas lançam cada vez mais palitos de arroz orgânico e derretidos de frutas e vegetais que carregam margens de lucro mais elevadas. As embalagens devem, portanto, equilibrar a barreira ao oxigênio com a conveniência de dispersão, impulsionando a inovação em filmes multicamadas. As unidades de nutrição especializada para gerenciamento de alergias e digestão sensível também estão em ascensão, frequentemente exigindo laminados de alta barreira opacos para proteger a eficácia dos probióticos.

Por Faixa Etária: O segmento de crianças pequenas acelera o crescimento

A faixa de 6-12 meses reteve 38,62% de participação em 2025, refletindo a janela tradicional de desmame quando os alimentos sólidos são introduzidos. O segmento de 2-3 anos está projetado para crescer a um CAGR de 13,95%, à medida que as marcas ampliam os portfólios para nutrição de desenvolvimento. Os formatos de embalagem flexível com bicos texturizados incentivam a autoalimentação e a exploração sensorial, enquanto os copos revedáveis apoiam a flexibilidade de porções. A participação do Mercado de Embalagens para Alimentos Infantis na APAC por faixa etária sugere que os tamanhos das embalagens se diversificam, com embalagens individuais destinadas a bebês e potes multiporções destinados a crianças pequenas.

As tendências de amamentação prolongada mantêm o segmento de 0-6 meses estável em vez de crescente. O grupo de 1-2 anos experimenta crescimento moderado, à medida que os lanches de transição borram a linha entre as categorias de crianças pequenas e as categorias convencionais. Recursos de segurança, como tampas à prova de engasgamento e anéis de inviolabilidade, permanecem obrigatórios em todas as idades, mas o design ergonômico é mais pronunciado para o grupo de 2-3 anos, que está ativamente em movimento.

Por Canal de Distribuição: O comércio eletrônico transforma o varejo

Os supermercados e hipermercados entregaram 45,95% do valor de 2025, mas o varejo online está crescendo mais rapidamente a um CAGR de 18,85%. O tamanho do Mercado de Embalagens para Alimentos Infantis na APAC atribuível ao comércio eletrônico exige designs que resistam à compressão e às variações de temperatura. Os padrões de teste de queda para redes de entrega são mais rigorosos do que para o varejo paletizado, influenciando as escolhas de materiais, como laminados de embalagem flexível mais espessos ou garrafas de HDPE com modificadores de impacto.

Os modelos de clique e retire combinam o varejo físico com a conveniência digital, portanto, as embalagens secundárias devem conter códigos QR claros e etiquetas resistentes a danos que sobrevivam a múltiplos pontos de manuseio. As farmácias continuam sendo pontos de venda confiáveis para fórmulas especializadas e nutrição terapêutica, exigindo selos blister premium e códigos de rastreabilidade. As lojas de conveniência em hubs de trânsito metropolitanos atendem às necessidades imediatas com unidades de pequeno formato. As caixas de assinatura diretas ao consumidor fornecem demanda previsível, o que ajuda os fabricantes de embalagens a otimizar as rodadas de produção.

Análise Geográfica

A China reteve 34,65% de participação do Mercado de Embalagens para Alimentos Infantis na APAC em 2025 e continua sendo o centro de inovação para filmes de barreira adaptados a fórmulas superpremium. O segmento superpremium atingiu 37,00% de participação naquele ano, enquanto as marcas estrangeiras desfrutaram de 8% de crescimento nas vendas apesar da suavidade demográfica. Os fornecedores de embalagens se beneficiam das rigorosas regras de adesivos GB 4806.15-2024 da China, em vigor a partir de fevereiro de 2025, que elevam os padrões de segurança e fomentam a demanda por matérias-primas de alta pureza. O investimento em reciclagem de circuito fechado também está crescendo, à medida que os governos locais priorizam a redução de resíduos e os consumidores demonstram maiores preocupações ecológicas.

A Índia está prevista para registrar um CAGR de 13,75% até 2031, apoiada pela rápida urbanização e pelas famílias com dupla renda. O Grupo Dhunseri destinou INR 22 bilhões (USD 254,4 milhões) para a expansão da capacidade de filmes de PET até 2029, que sustentará o fornecimento doméstico. Os marcos regulatórios estão se modernizando, à medida que a FSSAI intensificou as obrigações de rotulagem em junho de 2024, levando os fabricantes de embalagens a adotar painéis nutricionais mais claros. O crescimento do comércio eletrônico nas cidades de segundo e terceiro nível amplia o acesso, enquanto a dinâmica de preços competitivos favorece as embalagens flexíveis em detrimento do vidro rígido.

O Sudeste Asiático forma um mosaico de oportunidades. A Tailândia se beneficia dos projetos de bioquímica NatureWorks de USD 600 milhões e Braskem Siam de USD 19,3 bilhões, que ancoram um hub regional de biopolímeros. O Vietnã atrai empreendimentos de plásticos biodegradáveis e mostra forte adoção do comércio eletrônico. A Indonésia e as Filipinas registram altas taxas de natalidade, mas os déficits de infraestrutura de reciclagem restringem o lançamento de materiais sustentáveis. A alteração dos Regulamentos Alimentares de 1985 pela Malásia em 2025 e o novo mandato de rotulagem da Tailândia emitido em 2024 elevam os obstáculos de conformidade. Em todo o bloco, o aumento da renda disponível e a penetração de smartphones reforçam a demanda por embalagens premium alinhadas ao varejo digital.

Cenário Competitivo

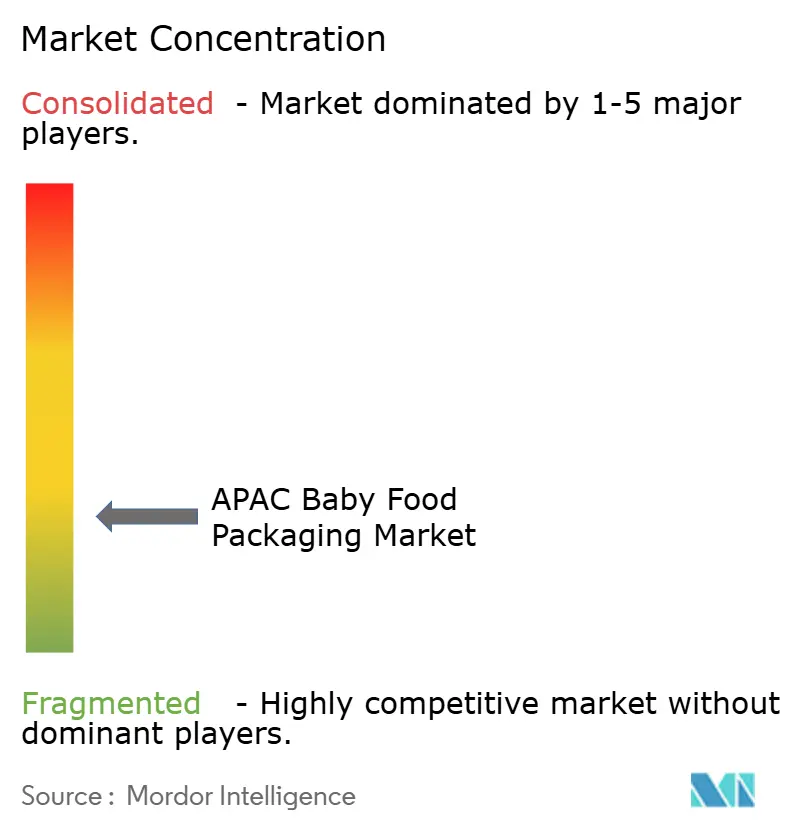

O Mercado de Embalagens para Alimentos Infantis na APAC é moderadamente consolidado. A aquisição de USD 8,4 bilhões da Berry Global pela Amcor, concluída em abril de 2025, criou uma entidade com 400 plantas em 140 países e potencial de sinergia de USD 650 milhões. A expansão de escala permite orçamentos de pesquisa e desenvolvimento mais profundos para laminados recicláveis e papéis de barreira. Huhtamaki, Tetra Laval e SIG intensificam a concorrência por meio de tecnologias proprietárias de revestimento e enchimento asséptico que melhoram a proteção de nutrientes enquanto reduzem o peso da embalagem.

A sustentabilidade orienta a rivalidade. As empresas correm para garantir patentes em estruturas de base biológica ou de material único que atendam aos sistemas de coleta emergentes. A patente AmFiber Performance Paper da Amcor, concedida em janeiro de 2025, sublinha o valor estratégico da propriedade intelectual em embalagens de baixo carbono. Disruptores menores, como a Accredo Packaging, exploram a agilidade para lançar embalagens flexíveis à base de cana-de-açúcar que cumprem a rotulagem Biobased do Departamento de Agricultura dos Estados Unidos. As parcerias entre conversores e empresas de biotecnologia são comuns, ligando a ciência da fermentação à competência de extrusão.

A integração vertical ganha força à medida que os fabricantes de equipamentos originais incorporam impressão e laminação internamente para mitigar os choques de preços de resinas. O investimento em robótica e sistemas de visão melhora as velocidades das linhas e a detecção de defeitos, reduzindo o tempo de inatividade e garantindo a segurança alimentar. Os pilotos de marcas d'água digitais no Japão e na Coreia do Sul permitem a rastreabilidade das embalagens e facilitam a triagem para reciclagem. Oportunidades de espaço em branco persistem em fechamentos resistentes a crianças para linhas de suplementos, indicadores inteligentes de temperatura para monitoramento de cadeia de frio e formatos de envio em embalagem própria prontos para assinatura.

Líderes do Setor de Embalagens para Alimentos Infantis na APAC

Amcor PLC

Huhtamaki Oyj

Aptar Group Inc.

Berry Global Inc.

DS Smith Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Japão lançou um sistema de Lista Positiva para resinas sintéticas em materiais em contato com alimentos, elevando os padrões de conformidade.

- Abril de 2025: A Amcor concluiu sua aquisição em ações de USD 8,4 bilhões da Berry Global, formando um líder em embalagens com 400 plantas em todo o mundo e sinergias anuais previstas de USD 650 milhões.

- Fevereiro de 2025: A China aplicou a GB 4806.15-2024, um padrão abrangente de adesivos em contato com alimentos que reforça a segurança das embalagens para alimentos infantis.

- Janeiro de 2025: A Amcor obteve uma patente europeia para o AmFiber Performance Paper, uma embalagem de papel de alta barreira reciclável.

Escopo do Relatório do Mercado de Embalagens para Alimentos Infantis na APAC

As embalagens para alimentos infantis abrangem os materiais e recipientes que protegem os produtos alimentares para bebês, garantindo sua segurança, frescor e valor nutricional. Projetadas com higiene em mente, evitam a contaminação e oferecem aos pais conveniências como revedamento, inviolabilidade e portabilidade. Com as crescentes preocupações dos consumidores com segurança e sustentabilidade, os fabricantes de embalagens estão se voltando para materiais ecológicos. Esses materiais reduzem o impacto ambiental e cumprem a função essencial de manter os alimentos infantis seguros e facilmente acessíveis. Além disso, a embalagem é um meio de comunicar a qualidade e a confiabilidade do produto aos consumidores, frequentemente alcançado por meio de designs informativos e atraentes.

O Mercado de Embalagens para Alimentos Infantis na Ásia-Pacífico é segmentado por material (plástico, papelão, metal, vidro), por tipo de embalagem (garrafas, latas de metal, caixas, potes, embalagens flexíveis e outros tipos de embalagem), por produto (fórmula de leite líquido, alimento infantil desidratado, fórmula de leite em pó, alimento infantil preparado e outros) e por país (China, Índia, Japão, Coreia do Sul, Sudeste Asiático e Restante da Ásia-Pacífico). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Plástico |

| Papelão |

| Metal |

| Vidro |

| Bioplásticos |

| Garrafas |

| Latas de Metal |

| Caixas |

| Potes |

| Outros |

| Alimento Infantil Desidratado |

| Fórmula de Leite Líquido |

| Fórmula de Leite em Pó |

| Lanches e Alimentos para Comer com os Dedos |

| Outros |

| 0-6 Meses |

| 6-12 Meses |

| 1-2 Anos |

| 2-3 Anos |

| Supermercados / Hipermercados |

| Lojas de Conveniência |

| Farmácias e Drogarias |

| Varejo Online |

| Outros |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Indonésia |

| Tailândia |

| Malásia |

| Restante da Ásia-Pacífico |

| Por Material | Plástico |

| Papelão | |

| Metal | |

| Vidro | |

| Bioplásticos | |

| Por Tipo de Embalagem | Garrafas |

| Latas de Metal | |

| Caixas | |

| Potes | |

| Outros | |

| Por Produto | Alimento Infantil Desidratado |

| Fórmula de Leite Líquido | |

| Fórmula de Leite em Pó | |

| Lanches e Alimentos para Comer com os Dedos | |

| Outros | |

| Por Faixa Etária | 0-6 Meses |

| 6-12 Meses | |

| 1-2 Anos | |

| 2-3 Anos | |

| Por Canal de Distribuição | Supermercados / Hipermercados |

| Lojas de Conveniência | |

| Farmácias e Drogarias | |

| Varejo Online | |

| Outros | |

| Por País | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Malásia | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens para alimentos infantis na APAC?

O mercado é avaliado em USD 8,61 bilhões em 2026 e está projetado para atingir USD 14,96 bilhões até 2031.

Qual material de embalagem está crescendo mais rapidamente?

Os bioplásticos estão se expandindo a um CAGR de 17,85% até 2031, apoiados por grandes investimentos em PLA e PBAT na Tailândia e no Vietnã.

Por que as embalagens flexíveis estão ganhando popularidade nos alimentos infantis?

As embalagens flexíveis oferecem portabilidade, redução de quebras e facilidade de autoalimentação, ajudando-as a crescer a um CAGR de 15,35% e a deter 32,55% de participação de mercado em 2025.

Qual país impulsionará o maior crescimento?

A Índia está prevista para registrar o CAGR mais rápido de 13,75% devido à urbanização, famílias com dupla renda e melhoria da infraestrutura de varejo.

Como o comércio eletrônico está mudando o design das embalagens?

O CAGR de 18,85% do varejo online obriga os fabricantes de embalagens a desenvolver formatos mais robustos e eficientes em termos de volume, capazes de suportar o envio por encomenda, mantendo a integridade do produto.

Quais mudanças regulatórias estão moldando as escolhas de materiais?

As regras de adesivos GB 4806.15-2024 da China, os padrões de rotulagem atualizados da Índia e a Lista Positiva de resinas do Japão intensificam os requisitos de segurança e aceleram a transição para materiais sustentáveis e em conformidade.

Página atualizada pela última vez em: