Tamanho e Participação do Mercado de Ascite

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.56 Bilhões de dólares |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ascite por Mordor Intelligence

O tamanho do Mercado de Ascite foi avaliado em 1,88 bilhão de USD em 2025 e estima-se que cresça de 1,98 bilhão de USD em 2026 para atingir 2,56 bilhões de USD até 2031, a um CAGR de 5,29% durante o período de previsão (2026-2031).

O Mercado de Ascite está em expansão à medida que a população de pacientes com doença hepática avançada continua a crescer, particularmente em ambientes de saúde onde a esteato-hepatite associada à disfunção metabólica (MASH) e a cirrose aumentam a pressão sobre os sistemas hospitalares. A doença descompensada gera custos de tratamento significativamente mais elevados do que a doença compensada, mantendo os procedimentos repetidos, os cuidados hospitalares e as terapias de suporte como elementos centrais do Mercado de Ascite ao longo do período de previsão. O crescimento é ainda impulsionado pela primeira bomba implantável ativa aprovada nos Estados Unidos, que criou uma nova categoria de tratamento entre a paracentese repetida e as vias de escalonamento mais invasivas. No entanto, o mercado continua a depender fortemente do manejo paliativo, uma vez que nenhuma terapia aprovada reverte a cirrose estabelecida em larga escala, sustentando a utilização do tratamento enquanto limita uma transformação mais ampla do mercado.

Principais Conclusões do Relatório

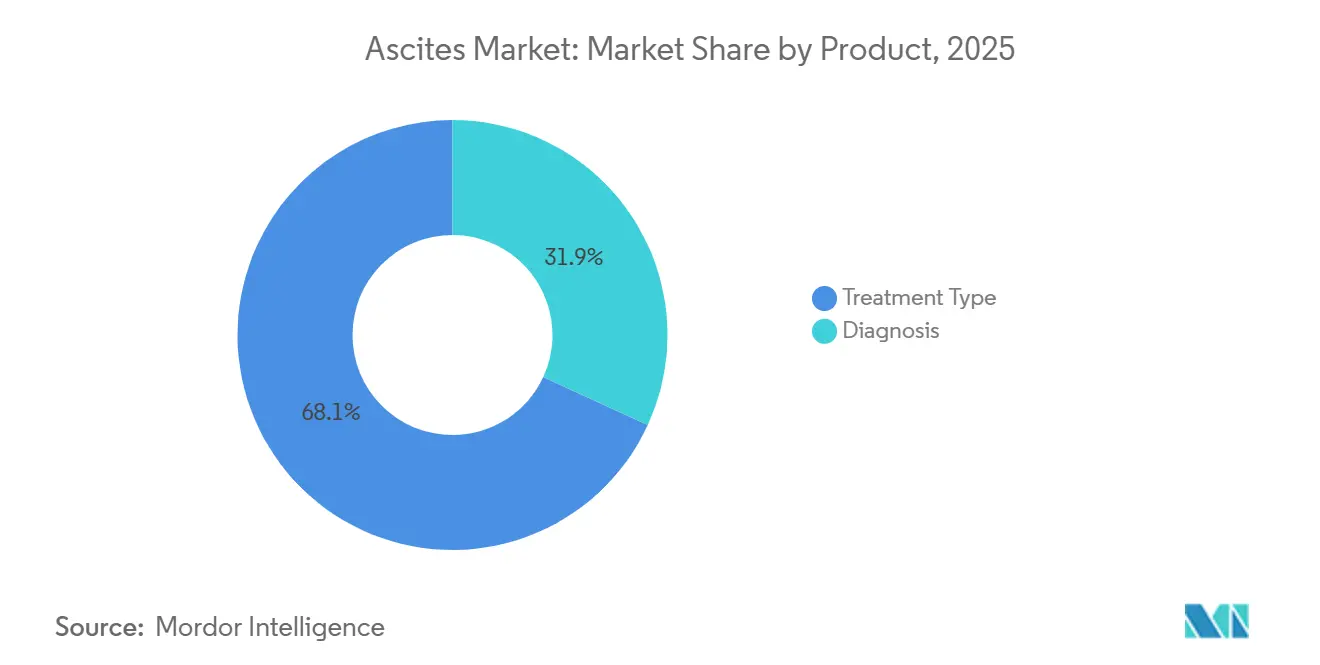

- Por produto, o tipo de tratamento detinha 68,12% de participação em 2025, enquanto o diagnóstico deve expandir-se a um CAGR de 5,93% até 2031.

- Por tipo de ascite, a ascite refratária representou 46,45% de participação em 2025, enquanto a ascite maligna deve crescer a um CAGR de 6,67% até 2031.

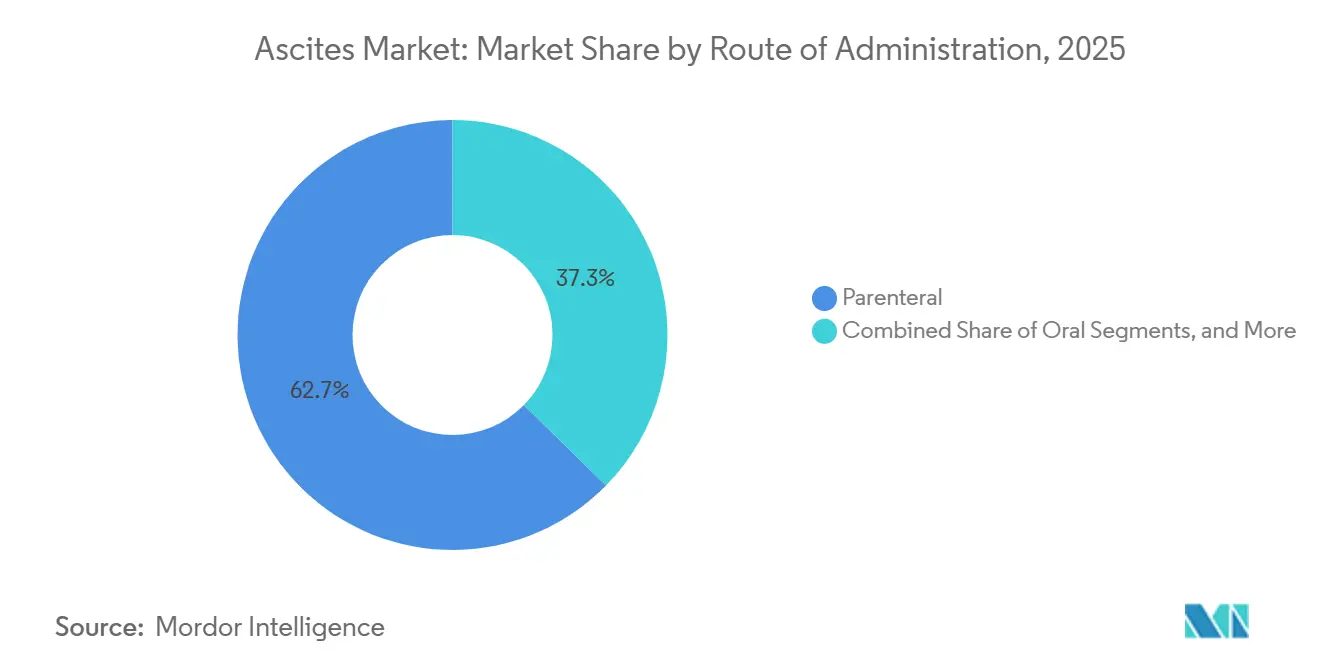

- Por via de administração, a parenteral capturou 62,66% de participação em 2025, enquanto a entrega baseada em dispositivo deve registrar o maior CAGR de 7,35% até 2031.

- Por usuário final, os hospitais representaram 52,34% de participação em 2025, enquanto os ambientes de cuidados domiciliares devem crescer a um CAGR de 6,78% até 2031.

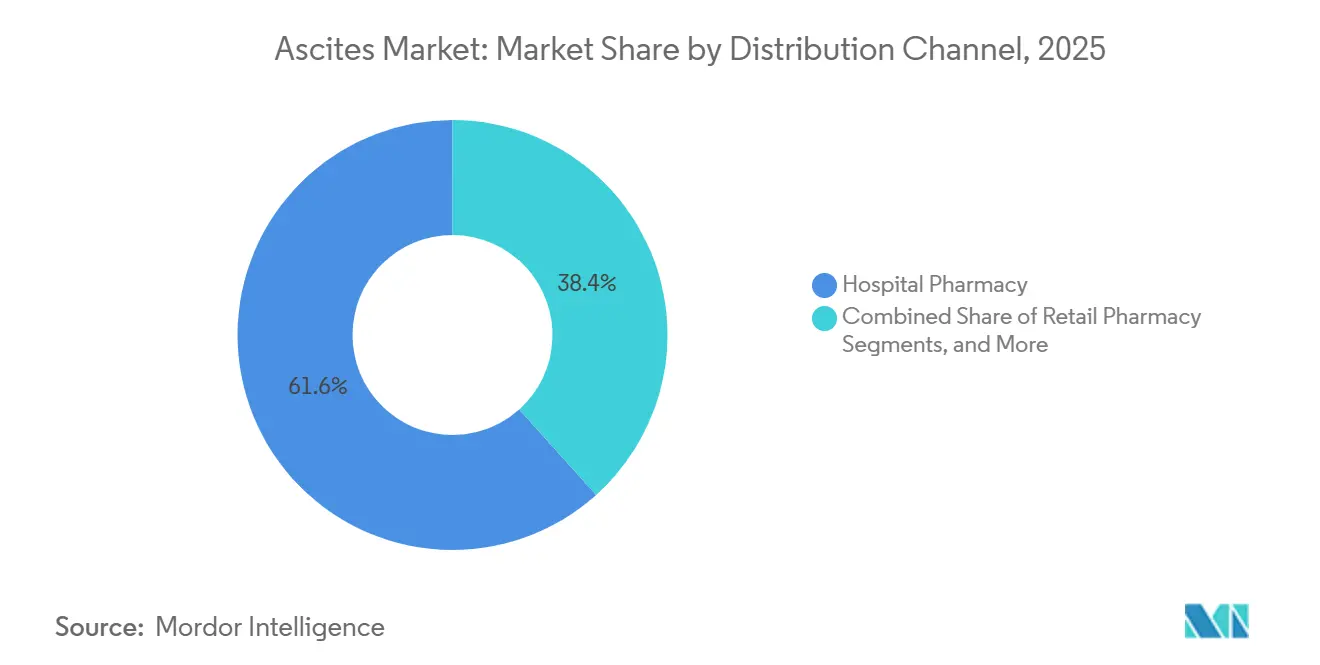

- Por canal de distribuição, a farmácia hospitalar detinha 61,65% de participação em 2025, enquanto a farmácia de varejo deve avançar a um CAGR de 8,24% até 2031.

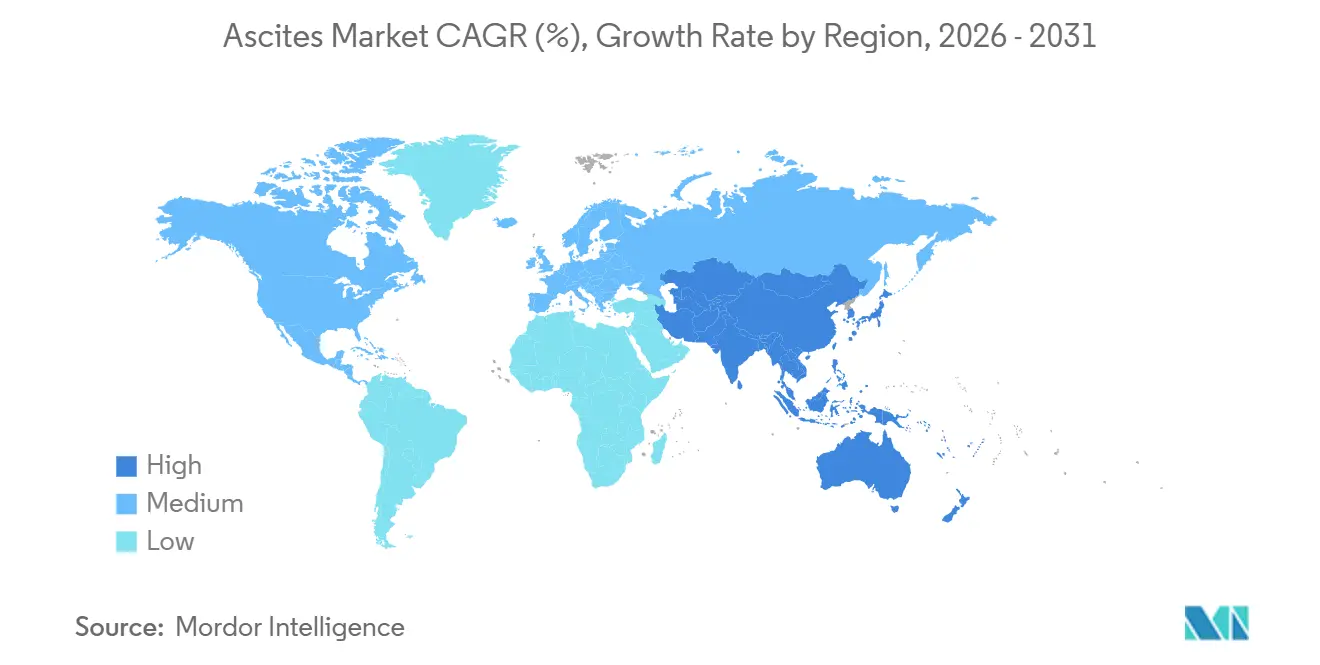

- Por geografia, a América do Norte comandou 39,56% da participação do mercado de Ascite em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR regional mais rápido de 8,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Ascite

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente carga de ascite associada à cirrose e à MASH | +1.4% | Global, concentrada na América do Norte e na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda por paracentese repetida na ascite refratária | +0.9% | Global, mais elevada na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Uso mais amplo de albumina após paracentese de grande volume | +0.8% | Global, com fatores de conformidade ativos na América do Norte e na UE | Médio prazo (2-4 anos) |

| Primeira aprovação nos EUA de uma bomba implantável ativa para ascite | +0.7% | América do Norte como primária, com expansão para a UE e APAC | Curto prazo (≤ 2 anos) |

| Intervenção mais precoce em doença hepática descompensada de alto risco | +0.6% | Global, com ganhos iniciais na América do Norte, UE e Japão | Médio prazo (2-4 anos) |

| Monitoramento remoto e acompanhamento digital para cuidados crônicos de ascite | +0.4% | América do Norte e UE, adoção inicial na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Ascite Associada à Cirrose e à MASH

O Mercado de Ascite permanece estreitamente ligado ao crescente ônus da doença hepática avançada, com a cirrose associada à MASH emergindo como um importante impulsionador de demanda de longo prazo. A JAMA Network Open projetou que os casos de MASH nos Estados Unidos aumentariam de 14,9 milhões em 2020 para 23,2 milhões até 2050, enquanto os casos de cirrose por MASH devem crescer 91,1%, de 1,147 milhão para 2,192 milhões. Isso é relevante porque a ascite é uma complicação comum em estágio avançado da cirrose, criando demanda sustentada por hospitalização, uso de albumina, exames de imagem, drenagem e cuidados de acompanhamento.[1]JAMA Network Open, "Carga Estimada da Doença Hepática Esteatótica Associada à Disfunção Metabólica em Adultos nos EUA, 2020 a 2050," JAMA Network Open, jamanetwork.com A Liver Cancer International mostrou que os custos totais de saúde para pacientes com MASH e cirrose foram 1,3 a 2,7 vezes mais elevados do que para aqueles sem cirrose, enquanto os custos hospitalares foram até 13 vezes mais altos na doença descompensada do que na doença compensada. O aumento projetado da China na carga de cirrose relacionada à Doença Hepática Esteatótica Associada à Disfunção Metabólica (MASLD) padronizada por idade até 2036 fortalece ainda mais as perspectivas da Ásia-Pacífico e apoia uma base de tratamento mais ampla na região.

Demanda por Paracentese Repetida na Ascite Refratária

O Mercado de Ascite continua a se beneficiar da demanda por procedimentos repetidos, uma vez que os clínicos gerenciam principalmente a ascite refratária por meio do controle de sintomas, em vez de reversão durável. A Ascite Refratária detinha uma participação de 46,45% em 2025, gerando tráfego hospitalar recorrente por meio de paracentese de grande volume repetida, reposição de albumina e monitoramento contínuo. O Current Hepatology Reports observou que cada sessão de paracentese de grande volume remove 21 g de proteína por litro de líquido ascítico, contribuindo para desnutrição e sarcopenia.[2]Liver Cancer International, "O Ônus Econômico da Esteato-Hepatite Associada à Disfunção Metabólica com Cirrose, Uma Revisão Sistemática," Liver Cancer International, doi.org Isso reforça a demanda recorrente por kits, consumíveis, terapias de infusão e serviços hospitalares, especialmente onde a drenagem repetida permanece a via padrão para pacientes em estágio avançado. O ensaio REDUCe2 na Inglaterra está comparando drenos abdominais paliativos de longo prazo com paracentese de grande volume hospitalar, indicando que a demanda futura pode se deslocar para um modelo de cuidado mais distribuído, em vez de declinar. O mesmo ônus de tratamento também está apoiando discussões sobre intervenção mais precoce, o que pode transferir parte da receita de procedimentos repetitivos em estágio avançado para o manejo intervencionista mais precoce.

Uso Mais Amplo de Albumina Após Paracentese de Grande Volume

O uso mais amplo e claramente definido de albumina nos cuidados de rotina, particularmente após a paracentese, continua a apoiar o Mercado de Ascite. A Atualização de Prática Clínica da Associação Americana de Gastroenterologia (AGA) recomendou albumina intravenosa a 20-25% na dose de 6-8 g por litro removido após paracentese superior a 5 L. Também recomendou considerar albumina em procedimentos de menor volume quando os pacientes apresentam hipotensão, insuficiência renal ou anormalidades eletrolíticas. Isso expande o uso de albumina além de um limiar estrito de volume e fornece uma estrutura mais clara para terapia de suporte repetida em pacientes de maior risco. As diretrizes chinesas sobre o manejo da ascite na cirrose, publicadas em 2024, também incorporaram a albumina intravenosa como terapia padrão de protocolo após paracentese de grande volume. Essas atualizações apoiam maior adesão hospitalar, planejamento de formulário, aquisição padronizada e utilização repetida, tornando os cuidados de suporte um pilar de receita confiável para o Mercado de Ascite.

Primeira Aprovação nos EUA de uma Bomba Implantável Ativa para Ascite

O Mercado de Ascite atingiu um ponto de inflexão importante quando os Estados Unidos aprovaram a primeira bomba implantável ativa para ascite recorrente ou refratária devido à cirrose hepática. A Sequana Medical recebeu a Aprovação de Pré-Comercialização (PMA) da Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) para a alfapump em dezembro de 2024, criando o primeiro dispositivo implantável ativo de Classe III neste contexto de cuidado e oferecendo uma alternativa baseada em dispositivo à drenagem terapêutica repetida. A empresa relatou em fevereiro de 2026 que o estudo POSEIDON demonstrou eliminação virtual da paracentese terapêutica e melhora na qualidade de vida aos 6 e 24 meses. Também relatou que cinco centros nos Estados Unidos já haviam concluído implantes desde o lançamento, com discussões ativas em mais de 20 instituições adicionais.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Opções limitadas de modificação da doença para reversão da causa raiz | -1.0% | Global | Longo prazo (≥ 4 anos) |

| Dependência de procedimentos e risco de infecção na drenagem de longo prazo | -0.8% | Global, mais elevado em mercados de baixa e média renda | Médio prazo (2-4 anos) |

| Variabilidade de reembolso entre ambientes de cuidado e países | -0.7% | Global, maior impacto na APAC, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| População elegível restrita para terapia baseada em dispositivo | -0.5% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Opções Limitadas de Modificação da Doença para Reversão da Causa Raiz

Uma restrição estrutural fundamental no Mercado de Ascite é a ausência de uma terapia amplamente aprovada capaz de reverter o processo de doença subjacente na cirrose estabelecida. A revisão de 2025 nos Annals of Hepatology constatou que a albumina de longo prazo pode reduzir a incidência de complicações, mas as evidências de ensaios randomizados ainda não demonstraram um benefício de sobrevida livre de transplante em nível populacional. Essa lacuna mantém a via de tratamento focada no controle de sintomas e sustenta a demanda por meio de ciclos de tratamento repetidos. No entanto, esses ciclos não redefinem completamente o risco do paciente nem encurtam materialmente a duração da doença. Os pacientes ainda precisam seguir restrição de sódio abaixo de 2.000 mg/dia, passar por longos períodos de titulação de diuréticos, realizar visitas hospitalares repetidas e receber monitoramento contínuo. Esses requisitos podem enfraquecer a adesão e reduzir a eficácia no mundo real dos cuidados padrão. Como resultado, o mercado continua a gerar demanda a partir de cuidados crônicos, mas tem dificuldade em desbloquear a expansão de valor tipicamente associada a mudanças terapêuticas duráveis. Até que os cuidados avancem além do controle paliativo, o Mercado de Ascite continuará a crescer por meio de maior volume e intensidade de tratamento, em vez de uma verdadeira transformação da via terapêutica.

Dependência de Procedimentos e Risco de Infecção na Drenagem de Longo Prazo

O Mercado de Ascite também enfrenta uma restrição prática, pois as abordagens de drenagem de longo prazo podem apresentar riscos significativos de complicações, particularmente fora de ambientes especializados com gestão rigorosa. A revisão de 2025 publicada pela Karger relatou lesão renal em 17-50% dos pacientes quando a drenagem excedeu 1,5 litros por dia, enquanto infecções relacionadas ao cateter, incluindo celulite e peritonite, ocorreram em 7-58% dos pacientes. Esses riscos são significativos porque os ambientes de cuidado de crescimento mais rápido do mercado dependem de uma expansão segura além dos hospitais. No entanto, o manejo de infecções, o acesso a antibióticos e a resposta clínica oportuna variam entre os países. Esse acesso desigual retarda a escalabilidade dos modelos de drenagem domiciliar em sistemas sensíveis a custos e limita o ritmo em que partes do Mercado de Ascite podem se deslocar para canais de cuidado de menor complexidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: O Tipo de Tratamento Ancora a Receita Enquanto o Diagnóstico Estende a Via de Cuidado

Espera-se que o tipo de tratamento represente 68,12% do tamanho do mercado de Ascite em 2025, demonstrando que o manejo ativo do acúmulo de líquido continua a impulsionar a atividade comercial ao longo da via de cuidado. Este segmento inclui diuréticos, paracentese, infusão de albumina, derivação portossistêmica intra-hepática transjugular, transplante hepático, terapia com bomba implantável e drenagem abdominal paliativa de longo prazo.

O diagnóstico deve crescer a um CAGR de 5,93% até 2031, tornando-o a categoria de produto de crescimento mais rápido no Mercado de Ascite, apesar de sua base de receita menor em 2025 em comparação ao tratamento. O crescimento reflete uma via de cuidado mais orientada por protocolos, apoiada por paracentese guiada por ultrassom, quantificação baseada em imagem e diagnóstico diferencial mais consistente. O monitoramento regular da doença aumenta o uso diagnóstico, pois cada ponto de contato de imagem pode apoiar a seleção do tratamento, o planejamento de procedimentos ou o acompanhamento de complicações.

Por Tipo de Ascite: A Refratária Domina Enquanto a Ascite Maligna Atrai o Pipeline

Espera-se que a ascite refratária detenha uma participação de 46,45% em 2025, tornando-a a maior contribuinte por tipo no Mercado de Ascite e destacando o impacto na receita dos pacientes em estágio avançado. Esses pacientes frequentemente necessitam de paracentese de grande volume repetida, uso frequente de albumina, observação hospitalar mais próxima e decisões complexas de escalonamento, o que aumenta a utilização de recursos. O ônus clínico vai além do acúmulo de líquido, pois peritonite bacteriana espontânea, síndrome hepatorrenal e hospitalização repetida frequentemente acompanham a doença refratária. Isso mantém a população de pacientes refratários como elemento central do Mercado de Ascite, especialmente na América do Norte e na Europa, onde a infraestrutura especializada de hepatologia apoia cuidados procedimentais recorrentes em escala.

Espera-se que a ascite maligna avance a um CAGR de 6,67%, tornando-a o segmento de tipo de crescimento mais rápido e uma das principais áreas de inovação do Mercado de Ascite até 2031. Espera-se que o crescimento venha de avanços liderados pelo pipeline, em vez de apenas melhorias incrementais na drenagem. Um ensaio randomizado de Fase III do M701, um anticorpo biespecífico EpCAM×CD3 administrado por via intraperitoneal, deve apresentar resultados na Sociedade Americana de Oncologia Clínica (ASCO) 2026, sublinhando o desenvolvimento ativo na ascite maligna. Múltiplos programas em fase inicial, incluindo abordagens de células T autólogas reativas a tumores e outras abordagens biológicas, estão posicionando o ambiente intraperitoneal como um alvo terapêutico, e não apenas um desafio de drenagem.

Por Via de Administração: A Parenteral Sustenta o Volume Enquanto a Entrega Baseada em Dispositivo Redefine os Limites do Cuidado

Espera-se que a administração parenteral detenha 62,66% do tamanho do mercado de Ascite em 2025, refletindo a importância contínua da albumina intravenosa, do uso de diuréticos hospitalares e de outras intervenções de suporte baseadas em hospital. Essa via permanece dominante porque a albumina continua vinculada aos protocolos de paracentese de grande volume, e muitos pacientes entram em cuidado quando o controle oral não é mais adequado. A terapia parenteral também captura uma parcela significativa do valor das internações hospitalares, pois o manejo de líquidos, o controle de complicações e o monitoramento frequentemente ocorrem juntos em ambientes de maior complexidade.

A entrega baseada em dispositivo deve crescer a um CAGR de 7,35%, o ritmo mais rápido entre todas as vias, criando uma mudança significativa na entrega de tratamento dentro do Mercado de Ascite. O lançamento comercial planejado da alfapump a partir do quarto trimestre (T4) de 2025 deve oferecer aos casos recorrentes ou refratários uma opção liderada por tecnologia que pode reduzir a dependência de paracentese terapêutica repetida. O cuidado baseado em dispositivo também tem uma via de reembolso mais clara, pois o suporte dos Centros de Serviços Medicare e Medicaid (CMS) e a codificação de procedimentos reduzem as barreiras de adoção para centros de transplante e hepatologia avançada.

Por Usuário Final: Os Hospitais Ancoram o Cuidado Enquanto os Ambientes Domiciliares Aceleram

Espera-se que os hospitais representem uma participação de 52,34% em 2025, e eles permanecem a principal categoria de usuário final no Mercado de Ascite porque pacientes complexos requerem supervisão especializada, estabilização hospitalar e escalonamento intervencionista. Os sistemas hospitalares gerenciam o maior ônus de doença refratária, peritonite bacteriana espontânea, síndrome hepatorrenal, procedimentos de implante e exames de imagem avançados. Eles também influenciam as decisões de compra de albumina, kits de paracentese, sistemas de drenagem e produtos de suporte a procedimentos por meio de estruturas de formulário e aquisição.

Os ambientes de cuidados domiciliares devem crescer a um CAGR de 6,78%, tornando-os o grupo de usuário final de crescimento mais rápido no Mercado de Ascite, à medida que os prestadores buscam modelos de cuidado de menor complexidade e mais convenientes para o paciente. O crescente suporte para drenos abdominais paliativos de longo prazo e acompanhamento guiado por telessaúde indica que os cuidados domiciliares estão se tornando uma parte mais reconhecida da via de cuidado. Mesmo uma migração parcial de acompanhamento estável e suporte selecionado de drenagem pode influenciar o mix de produtos e os canais de dispensação.

Por Canal de Distribuição: A Farmácia Hospitalar Domina, Mas a Disrupção no Varejo Está em Curso

Espera-se que a farmácia hospitalar detenha 61,65% do tamanho do mercado de Ascite em 2025, consistente com uma via de tratamento centrada em cuidados hospitalares, suporte de infusão e terapias administradas em hospital. Este canal permanece dominante porque a albumina, os diuréticos intravenosos e uma grande parcela dos medicamentos de suporte estão vinculados a episódios hospitalares, em vez de reabastecimentos comunitários de rotina. A concentração de aquisições fortalece esse papel, pois os sistemas hospitalares frequentemente negociam diretamente com fornecedores e realizam volumes por meio de contratos estruturados.

A farmácia de varejo deve crescer a um CAGR de 8,24%, o mais rápido entre os canais de distribuição, indicando uma mudança gradual para o ambulatório no Mercado de Ascite. Pacientes com cirrose estável que permanecem em diuréticos orais ou passam por acompanhamento baseado na comunidade naturalmente expandem o volume de dispensação no varejo, desde que a adesão e o monitoramento possam ser mantidos.

Análise Geográfica

Espera-se que a América do Norte represente 39,56% da participação do mercado de ascite em 2025, tornando-a a maior contribuinte regional e reforçando sua posição como centro comercial do mercado de ascite. Os Estados Unidos lideram a região, apoiados por redes avançadas de hepatologia, alta capacidade procedural, sólidos sistemas de compras hospitalares e o primeiro dispositivo implantável ativo aprovado para ascite cirrótica recorrente ou refratária. O esperado lançamento da alfapump no quarto trimestre (T4) de 2025 deve adicionar uma opção de tratamento baseada em dispositivo à via de cuidado dos EUA e reduzir a dependência de drenagem repetida. O suporte ao Pagamento Adicional por Nova Tecnologia dos Centros de Serviços Medicare e Medicaid (CMS), em vigor a partir de 1º de outubro de 2025, deve melhorar o reembolso hospitalar e apoiar a adoção pelos hospitais.

A Europa representa o segundo grande bloco regional no mercado de ascite, apoiada pela prática estabelecida de hepatologia, uso amplo de paracentese e albumina, e experiência relevante com cuidados liderados por dispositivos. Alemanha, Reino Unido, França, Itália, Espanha e o restante da Europa sustentam um ambiente de cuidado estruturado para doença hepática avançada por meio de encaminhamentos a especialistas e manejo hospitalar. A familiaridade prévia com a alfapump sob as vias de aprovação europeias confere à região uma base clínica para adoção futura onde o reembolso e a seleção de pacientes se alinhem. O ensaio REDUCe2 no Reino Unido deve fornecer evidências para o sistema de saúde sobre drenos abdominais paliativos de longo prazo e pode influenciar as aquisições em modelos de cuidado orientados para o domicílio.

A Ásia-Pacífico deve expandir-se a um CAGR de 8,56%, tornando-a a região de crescimento mais rápido do mercado de ascite até 2031. Grandes populações de pacientes com hepatite B e hepatite C, o ônus contínuo da doença hepática relacionada ao álcool e a melhoria da capacidade de radiologia intervencionista apoiam o crescimento regional. A Índia permanece um mercado-chave, com 40 milhões de pessoas afetadas pela hepatite B, 12 milhões afetadas pela hepatite C, e o programa Ayushman Bharat alcançando 500 milhões de pessoas, apoiando um acesso mais amplo aos serviços de hepatologia. A China também é importante, pois um ensaio de 2025 publicado no Gut mostrou que a albumina sérica humana recombinante derivada de arroz apresentou desempenho comparável à albumina derivada de plasma na cirrose descompensada, com implicações para a dinâmica de oferta e custos.

Cenário Competitivo

O Mercado de Ascite é moderadamente fragmentado, com a concorrência distribuída entre grandes fornecedores de procedimentos, fabricantes de albumina e inovadores em estágio clínico, em vez de ser liderado por uma única empresa dominante. BD, Cardinal Health, B. Braun, AngioDynamics, Cook Medical, Teleflex, Baxter, Fresenius e Boston Scientific competem em consumíveis, produtos de acesso e relacionamentos hospitalares que apoiam a drenagem de rotina e procedimentos relacionados. Essas empresas ganham força com a execução de contratos, padrões de fornecimento estéril, logística e sua presença em fluxos de trabalho hospitalares de alto volume. Como resultado, a estratégia de aquisição desempenha um papel fundamental no Mercado de Ascite, onde a escala do fornecedor, a confiabilidade e os relacionamentos institucionais frequentemente têm tanto peso quanto a diferenciação clínica nos cuidados procedimentais padrão.

Os fornecedores de albumina e produtos relacionados à infusão formam uma segunda camada competitiva no Mercado de Ascite, com posicionamento impulsionado pelo alinhamento com diretrizes, acesso ao formulário hospitalar e uso clínico repetido. A albumina permanece um componente respaldado por protocolos de cuidado após paracentese de grande volume e em pacientes selecionados de maior risco, apoiando a demanda hospitalar recorrente. Os desenvolvedores em estágio clínico formam uma terceira camada à medida que trabalham para mover o Mercado de Ascite além da drenagem repetida e do controle sintomático. A Sequana Medical permanece o exemplo mais claro, com aprovação esperada nos Estados Unidos em dezembro de 2024, primeiros implantes comerciais planejados no T4 de 2025 e expansão direcionada para cinco centros de implante nos EUA até fevereiro de 2026. A BioVie também reflete movimento estratégico, pois o planejado registro de declaração S-1 para a Option Therapeutics em 2026 foi projetado para abrigar o BIV201 e apoiar um programa de Fase 3 registracional planejado com financiamento-alvo de 25 a 30 milhões de USD.

A atividade do pipeline mostra que o Mercado de Ascite não está se movendo em uma única direção, pois a ascite associada à cirrose e a ascite maligna estão atraindo diferentes estratégias competitivas. As empresas lideradas por dispositivos estão focadas em reduzir a repetição de procedimentos e melhorar a qualidade de vida, enquanto os desenvolvedores biológicos e focados em oncologia estão avaliando se o ambiente peritoneal pode suportar um tratamento mais ativo direcionado à doença. A propriedade intelectual permanece importante porque as posições de patente podem influenciar o interesse dos investidores, as parcerias clínicas e o eventual acesso ao mercado antes da comercialização.

Líderes do Setor de Ascite

F. Hoffmann-La Roche Ltd

BioVie Inc.

Novartis AG

Sequana Medical N.V.

Boston Scientific Corporation

AngioDynamics, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Sequana Medical apresentou dados do Congresso EASL 2026 mostrando sinais de recompensação hepática após a colocação da alfapump em pacientes com cirrose descompensada, apoiando possíveis reivindicações de modificação da doença.

- Fevereiro de 2026: A Sequana Medical relatou implantações comerciais da alfapump em cinco centros líderes dos EUA desde o lançamento no T4 de 2025 e discussões avançadas com mais de 20 instituições adicionais.

- Fevereiro de 2026: A BioVie registrou uma declaração S-1 para a Option Therapeutics, um spinout planejado para o BIV201, para captar entre 25 e 30 milhões de USD para um ensaio de Fase 3 registracional em pacientes com cirrose descompensada com ascite e lesão renal aguda.

Escopo do Relatório Global do Mercado de Ascite

De acordo com o escopo do relatório, a ascite é o acúmulo anormal de líquido excessivo na cavidade abdominal. Esse acúmulo ocorre dentro do espaço peritoneal, o revestimento que cobre os órgãos abdominais, como o fígado e os intestinos. Ocorre mais comumente devido a doença hepática grave (cirrose) ou câncer avançado.

O mercado de ascite é segmentado por produto, tipo de ascite, via de administração, usuário final, canal de distribuição e geografia. Por produto, o mercado inclui tipo de tratamento e diagnóstico. Por tipo de tratamento, o mercado é segmentado em diuréticos, paracentese, infusão de albumina, derivação portossistêmica intra-hepática transjugular, transplante hepático, terapia com bomba implantável para ascite e drenagem abdominal paliativa de longo prazo. Por diagnóstico, o mercado é segmentado em exame físico, ultrassom, tomografia computadorizada, ressonância magnética, paracentese diagnóstica e testes laboratoriais. Por tipo de ascite, o mercado é segmentado em ascite refratária, ascite recorrente, ascite maligna, ascite quilosa e outros tipos de ascite. Por via de administração, o mercado é segmentado em oral, parenteral e entrega baseada em dispositivo. Por usuário final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais, clínicas especializadas, ambientes de cuidados domiciliares e outros. Por canal de distribuição, o mercado é segmentado em farmácias hospitalares, farmácias de varejo, farmácias online e outros. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Tipo de Tratamento | Diuréticos |

| Paracentese | |

| Infusão de Albumina | |

| Derivação Portossistêmica Intra-Hepática Transjugular | |

| Transplante Hepático | |

| Terapia com Bomba Implantável para Ascite | |

| Drenagem Abdominal Paliativa de Longo Prazo | |

| Diagnóstico | Exame Físico |

| Ultrassom | |

| Tomografia Computadorizada | |

| Ressonância Magnética | |

| Paracentese Diagnóstica | |

| Testes Laboratoriais |

| Ascite Refratária |

| Ascite Recorrente |

| Ascite Maligna |

| Ascite Quilosa |

| Outros Tipos de Ascite |

| Oral |

| Parenteral |

| Entrega Baseada em Dispositivo |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| Ambientes de Cuidados Domiciliares |

| Outros |

| Farmácia Hospitalar |

| Farmácia de Varejo |

| Farmácia Online |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Tipo de Tratamento | Diuréticos |

| Paracentese | ||

| Infusão de Albumina | ||

| Derivação Portossistêmica Intra-Hepática Transjugular | ||

| Transplante Hepático | ||

| Terapia com Bomba Implantável para Ascite | ||

| Drenagem Abdominal Paliativa de Longo Prazo | ||

| Diagnóstico | Exame Físico | |

| Ultrassom | ||

| Tomografia Computadorizada | ||

| Ressonância Magnética | ||

| Paracentese Diagnóstica | ||

| Testes Laboratoriais | ||

| Por Tipo de Ascite | Ascite Refratária | |

| Ascite Recorrente | ||

| Ascite Maligna | ||

| Ascite Quilosa | ||

| Outros Tipos de Ascite | ||

| Por Via de Administração | Oral | |

| Parenteral | ||

| Entrega Baseada em Dispositivo | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Ambientes de Cuidados Domiciliares | ||

| Outros | ||

| Por Canal de Distribuição | Farmácia Hospitalar | |

| Farmácia de Varejo | ||

| Farmácia Online | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Ascite em 2026 e 2031?

O Mercado de Ascite está em 1,98 bilhão de USD em 2026 e prevê-se que atinja 2,56 bilhões de USD até 2031, crescendo a um CAGR de 5,29%.

Qual grupo de produtos lidera a receita de cuidados de ascite atualmente?

O Tipo de Tratamento lidera com 68,12% de participação em 2025 porque diuréticos, paracentese, infusão de albumina e intervenções relacionadas ainda respondem pela maior parte da atividade de cuidado.

Qual parte do cuidado está crescendo mais rapidamente por produto?

O Diagnóstico está crescendo mais rapidamente a um CAGR de 5,93% até 2031, à medida que os fluxos de trabalho guiados por imagem e a avaliação mais estruturada da doença se tornam mais comuns.

Por que a Ásia-Pacífico está crescendo mais rapidamente do que outras regiões?

A Ásia-Pacífico deve crescer a um CAGR de 8,56% devido ao seu grande ônus de doença hepática, à melhoria da capacidade intervencionista e à expansão mais ampla do acesso em países como China e Índia.

O que está mudando no tratamento baseado em dispositivo para ascite recorrente ou refratária?

A Entrega Baseada em Dispositivo deve crescer a um CAGR de 7,35%, impulsionada pela aprovação nos EUA e pelo lançamento comercial inicial da alfapump, que oferece uma alternativa à paracentese terapêutica repetida.

Qual ambiente de cuidado está se expandindo mais rapidamente fora dos hospitais?

Os Ambientes de Cuidados Domiciliares devem crescer a um CAGR de 6,78% à medida que as evidências se acumulam para acompanhamento mais distribuído e suporte selecionado de drenagem de longo prazo, mesmo que os hospitais ainda detenham a maior participação de 52,34%.

Página atualizada pela última vez em: