Tamanho e Participação do Mercado de Headsets de AR e VR

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

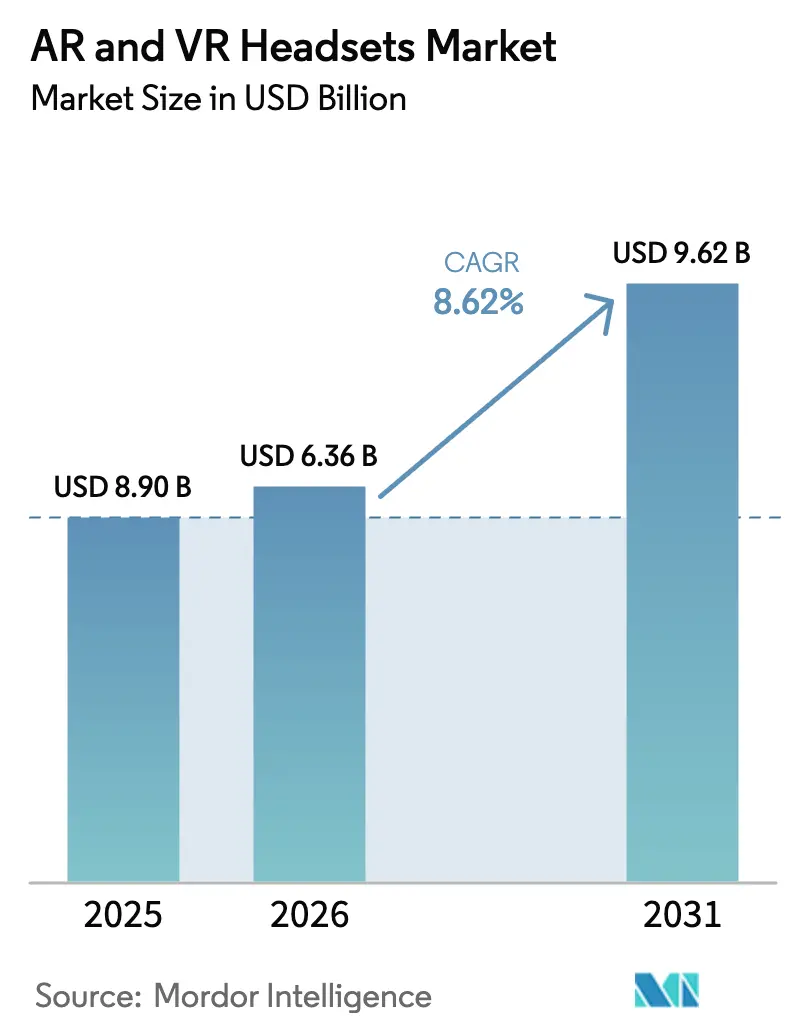

| Tamanho do Mercado (2026) | 6.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.62% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e Norte da África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Headsets de AR e VR por Mordor Intelligence

O tamanho do mercado de headsets de AR e VR foi avaliado em USD 5,86 bilhões em 2025 e estima-se que cresça de USD 6,36 bilhões em 2026 para atingir USD 9,62 bilhões até 2031, a um CAGR de 8,62% durante o período de previsão (2026-2031). A expansão contínua de implantações empresariais, os avanços em óptica que reduzem o custo dos materiais e as políticas industriais nacionais que diversificam a base de fornecimento são os principais fatores que ampliam a demanda endereçável. A participação de empresas com implantações ativas subiu para 17% no início de 2024, ante 8,9% um ano antes, sinalizando que o uso profissional — e não os jogos para consumidores — agora dita os roteiros tecnológicos. Os desenvolvedores estão respondendo com fatores de forma mais leves, pilhas de segurança personalizadas e SDKs abertos que se integram diretamente a suítes de colaboração, plataformas de PLM e sistemas de prontuário eletrônico de saúde. Os fornecedores de componentes também se beneficiam: os fornecedores de micro-OLED registraram utilização recorde em 2025 após o display ECX350F de 0,44 polegadas da Sony atingir luminância de 10.000 cd/m² ao mesmo tempo em que reduziu a espessura para 0,5 mm. Apesar dessas vantagens, a turbulência de curto prazo persiste; as fábricas japonesas e taiwanesas enfrentam limitações de capacidade, e interpretações mais rígidas do GDPR em relação aos dados biométricos de rastreamento ocular têm desacelerado os planos de monetização na Europa.

Principais Conclusões do Relatório

- Por tipo de dispositivo, os headsets de realidade virtual detinham 74,60% da participação do mercado de headsets de AR e VR em 2025, enquanto os headsets de realidade aumentada têm previsão de crescimento a um CAGR de 12,10% até 2031.

- Por tipo de produto, as unidades autônomas representaram 57,60% do tamanho do mercado de headsets de AR e VR em 2025; os dispositivos XR híbridos estão posicionados para registrar um CAGR de 12,80% até 2031.

- Por usuário final, as aplicações para consumidores capturaram 66,50% de participação em 2025, enquanto as implantações empresariais avançam a um CAGR de 9,05% até 2031.

- Por aplicação, jogos e entretenimento comandaram 59,70% da participação de receita em 2025; saúde e treinamento médico progride a um CAGR de 10,85% até 2031.

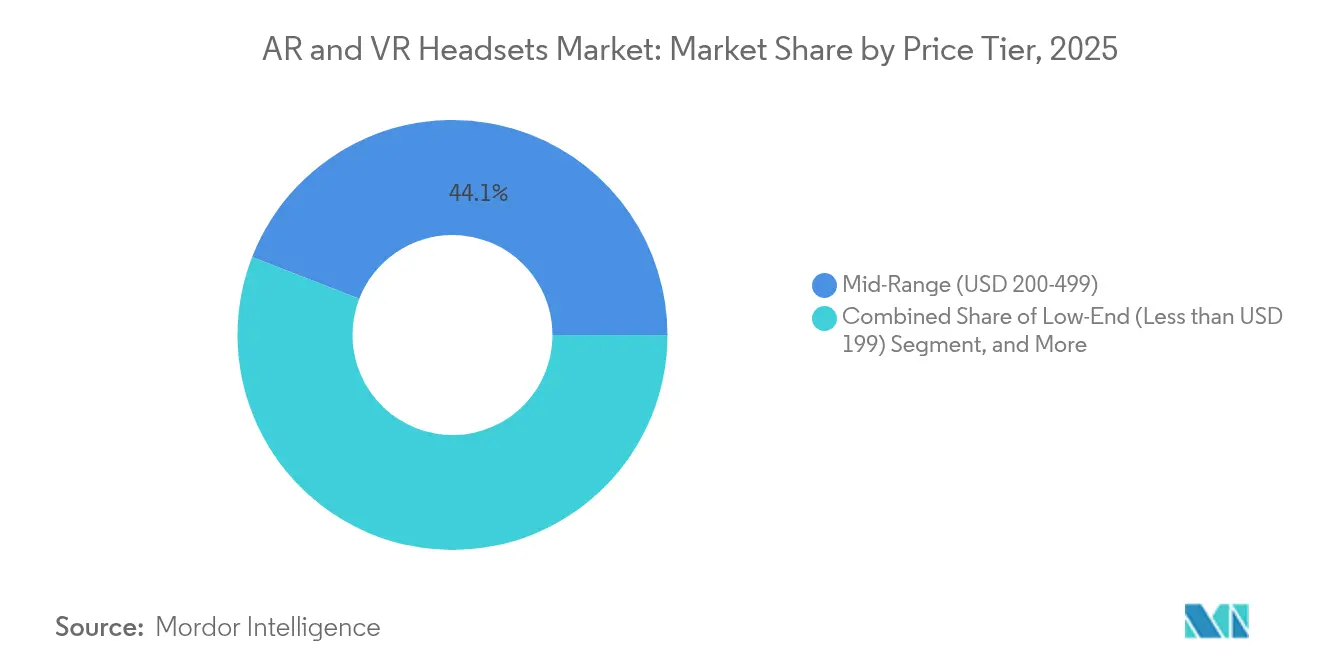

- Por faixa de preço, os dispositivos de médio alcance capturaram 44,10% de participação em 2025, enquanto os dispositivos de entrada crescem a um CAGR de 10,20% até 2031.

- Por componente, o hardware contribuiu com 80,40% da receita em 2025, mas o software está previsto para crescer a um CAGR de 9,75% ao longo do período de previsão.

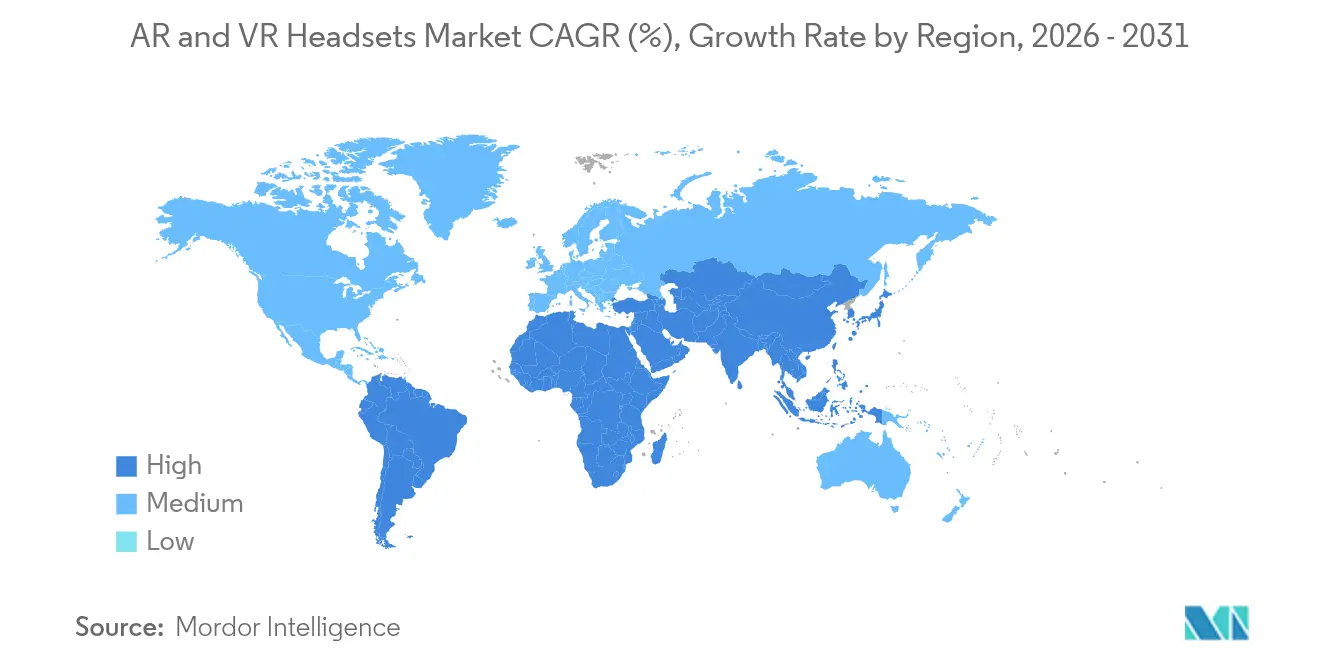

- Por geografia, a Ásia-Pacífico liderou com 41,00% de participação de receita em 2025; a região do Oriente Médio e África está projetada para registrar o crescimento mais rápido, a um CAGR de 8,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Headsets de AR e VR

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos gastos empresariais em headsets de colaboração imersiva | 1.80% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Rápida expansão dos ecossistemas de desenvolvedores de XR no Leste Asiático | 1.50% | China e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Acreditação de módulos de simulação cirúrgica em RV pela área da saúde | 1.20% | Estados Unidos e UE | Longo prazo (≥ 4 anos) |

| Títulos de jogos de RM com passagem de vídeo expandindo o TAM do consumidor | 0.90% | Global | Médio prazo (2 a 4 anos) |

| Incentivos fiscais do PLI indiano para equipamentos de AR montados domesticamente | 0.70% | Índia, transbordamento para o Sul da Ásia | Longo prazo (≥ 4 anos) |

| Queda do preço médio de venda de óptica pancake e micro-OLED abaixo de USD 150 | 1.40% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos gastos empresariais em headsets de colaboração imersiva

A implementação do HoloLens 2 na planta de Dearborn da Ford demonstrou como 25 técnicos reduziram os ciclos de inspeção e melhoraram os rendimentos de qualidade, validando itens de linha de headsets maiores nos orçamentos de TI.[1]Joann Muller, "Usei a Tecnologia de Realidade Mista da Ford para Verificar a Qualidade de um Motor," Axios, axios.com As implantações lideradas pelo RH para integração de funcionários, simulações de segurança e auditorias remotas também estão se expandindo além da manufatura para serviços públicos e laboratórios farmacêuticos. Os fornecedores agora incluem ganchos de gerenciamento de dispositivos móveis, controles de dados em repouso conforme ISO 27001 e plug-ins para Teams ou Zoom, aumentando os custos de migração para os concorrentes. Como as métricas de aquisição se mapeiam diretamente para a redução de defeitos, os diretores financeiros aprovam ciclos de atualização plurianuais, consolidando o mercado de headsets de AR e VR como uma ferramenta central no ambiente de trabalho. A longo prazo, prevê-se que a demanda empresarial estabilize a volatilidade de remessas tradicionalmente impulsionada por títulos de sucesso para consumidores.

Rápida expansão dos ecossistemas de desenvolvedores de XR na China e na Coreia do Sul

Mais de 100 novos projetos de RV foram lançados na China continental somente em 2024, fundindo a localização de idiomas baseada em IA com enredos de folclore histórico que atraem licenciamento de turismo receptivo. A "Guerra dos Cem Lentes" da Coreia do Sul vê cinco incumbentes — XREAL, RayNeo, Rokid, INMO, Meizu — subcotando dispositivos importados em até 50% enquanto oferecem pacotes de conteúdo personalizados. O ciclo de reforço mútuo — as vendas de dispositivos impulsionam a receita dos desenvolvedores, que por sua vez geram mais propriedade intelectual local — reduz os períodos de retorno para novos SKUs de headsets. Esses efeitos de rede prometem elevar o mercado de headsets de AR e VR na APAC mais rapidamente do que nas regiões ainda dependentes de conteúdo importado.

Acreditação de módulos de simulação cirúrgica em RV pela área da saúde

O crédito formal de Educação Médica Continuada para módulos imersivos, endossado por conselhos cirúrgicos dos EUA e da UE, transforma o treinamento em RV de ferramenta opcional para necessidade orçada em simulação.[2]Megan Gemma et al., "Realidade Estendida no Treinamento Cirúrgico," Systematic Reviews Journal, biomedcentral.com Resultados revisados por pares mostram 30% de conclusão de procedimentos mais rápida e 25% de redução de erros — dados concretos de retorno sobre investimento que os diretores médicos citam em solicitações de financiamento. Headsets especializados são fornecidos com revestimentos laváveis, espumas autoclaváveis e rastreamento espacial calibrado para a iluminação de salas cirúrgicas. À medida que as faculdades de medicina incorporam módulos às residências, o mercado de headsets de AR e VR continua diversificando a receita além dos jogos.

Queda do preço médio de venda de óptica pancake e displays micro-OLED abaixo de USD 150

Saltos de eficiência óptica para 93,2% permitem dissipadores de calor menores e chassis mais leves, reduzindo o custo dos materiais suficientemente para o lançamento no varejo do Meta Quest 3S a USD 299.[3]Editores, "Sistema de Óptica Pancake Revoluciona os Displays de RV," Phys.org, phys.org O preço de amostra do micro-OLED da Sony caiu abaixo de USD 275, e os pedidos em volume tendem a ficar abaixo de USD 150, permitindo que fabricantes de equipamentos originais de segundo nível atinjam preços de varejo abaixo de USD 300 enquanto ainda alcançam resolução de 4K por olho. A elasticidade de custo abre o mercado de headsets de AR e VR para novos grupos de consumidores na América Latina, no Sudeste Asiático e na Europa Oriental, onde os preços médios de venda anteriores se mostravam proibitivos.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de fornecimento de micro-OLED no Japão/Taiwan | −1.3% | Global, segmentos premium mais expostos | Curto prazo (≤ 2 anos) |

| Desconforto persistente do usuário e cinetose virtual | −0.8% | Global | Médio prazo (2 a 4 anos) |

| Regulamentações de privacidade de dados limitando a monetização do rastreamento ocular | −0.6% | Europa e América do Norte com transbordamento global | Médio prazo (2 a 4 anos) |

| Integração complexa com suítes legadas de PLM/ERP | −0.5% | Polos de manufatura em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de fornecimento de micro-OLED (Japão/Taiwan) limitando as remessas

Apenas um punhado de fábricas consegue produzir em massa micro-OLED com pixels de ≤6 µm a taxas de defeito aceitáveis para óculos premium. As abordagens da Apple à Samsung e à LG confirmam que o fornecimento secundário permanece escasso, estendendo os prazos de entrega para mais de trinta semanas e forçando a alocação prioritária para SKUs de alta margem. Até que as expansões de capital amadureçam, o fluxo restrito de painéis limitará o potencial de crescimento do mercado de headsets de AR e VR no segmento de luxo.

Desconforto persistente do usuário e cinetose virtual

O GDPR classifica os vetores de olhar como dados biométricos de categoria especial, gerando obrigações de consentimento, minimização e exclusão que poucos fornecedores independentes de software de headsets conseguem operacionalizar facilmente. Uma auditoria da Fundação Neurodireitos constatou que 96,67% das empresas de neurotecnologia reservam o direito de compartilhar métricas neurais, uma prática que os reguladores consideram não conforme.[4]Supervisor Europeu de Proteção de Dados, "Realidade Estendida," edps.europa.eu O ônus de conformidade desencoraja estúdios de aplicativos menores de construir modelos de anúncios direcionados, reduzindo os fluxos de receita auxiliares e diminuindo o potencial de crescimento geral do mercado de headsets de AR e VR.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Headsets de AR Lideram a Inovação Apesar da Dominância da RV

Os modelos de realidade virtual representaram 74,60% das remessas de 2025, sustentados por bibliotecas de jogos consolidadas e pacotes de treinamento por simulação que mantêm os ciclos de atualização estáveis. Os dispositivos de realidade aumentada, embora minoritários hoje, registram um CAGR de 12,10% à medida que o serviço de campo empresarial, a separação logística e a engenharia in loco adotam displays transparentes. As unidades híbridas de passagem de vídeo borram as fronteiras ao fundir câmeras estereoscópicas com sobreposições com correção de cor, permitindo que um único SKU atenda tanto ao treinamento imersivo quanto às tarefas de informação heads-up. O tamanho do mercado de headsets de AR e VR vinculado a dispositivos de AR poderia mais do que triplicar até 2031 se os custos dos componentes mantiverem sua atual trajetória descendente. Enquanto isso, os puristas da RV se beneficiam do software de GPU em andamento que aumenta a escala para 120 Hz sem aumentar a área do die de silício, permitindo que os fabricantes de headsets limitem o consumo de energia sem comprometer a latência.

O avanço do micro-OLED da Sony a 10.000 cd/m² significa que o uso externo real agora é viável, reduzindo o risco de implantações em campo para inspeções de torres de telecomunicações e vistorias de plantas petroquímicas. A convergência de interfaces — gestos, voz, olhar — reduz a sobrecarga de treinamento, levando os departamentos de TI a padronizar a aquisição em torno de dispositivos de modo duplo. Os estúdios de conteúdo também estão ajustando os pipelines para que um único ativo possa alternar entre renderização ocluída e de passagem de vídeo, simplificando a monetização entre fatores de forma. Essas convergências reforçam a trajetória de longo prazo do mercado de headsets de AR e VR em direção à abstração de plataforma, em vez de silos específicos de dispositivos.

Por Tipo de Produto: Dispositivos Autônomos Reformulam a Dinâmica do Mercado

Os headsets autônomos garantiram 57,60% da receita em 2025 porque a operação sem fio remove a barreira do PC de alto desempenho que antes confinava a RV a nichos abastados. O sistema em chip XR2+ Gen 2 da Qualcomm dobra a eficiência de GPU em watts por quadro, dando às unidades sem fio paridade de resolução com os equipamentos conectados da geração anterior com metade do envelope de energia. Os dispositivos XR híbridos — exemplificados pelo Project Moohan da Samsung — ganham tração a um CAGR de 12,80% ao oferecer tanto o modo autônomo para demonstrações em campo quanto o modo de estação de trabalho conectado para renderizações de CAD.

Os sistemas conectados retêm importância em simuladores cirúrgicos onde a fidelidade de pixels e os hápticos de 6 graus de liberdade superam a portabilidade. Os headsets com shell para smartphone continuam perdendo participação à medida que os preços dos componentes caem abaixo de USD 300, permitindo que os compradores optem por CPUs completos e resfriamento integrado em vez de depender de dispositivos móveis inadequados para sessões de 30 minutos. A participação de unidades autônomas no mercado de headsets de AR e VR está prestes a se ampliar, embora os dispositivos híbridos canibalizem parte da demanda de médio alcance conectada assim que os docks USB de alta largura de banda se padronizem nos sistemas operacionais.

Por Aplicação: Treinamento em Saúde Perturba a Dominância dos Jogos

Jogos e entretenimento mantiveram uma participação robusta de 59,70% na economia unitária de 2025, impulsionados por lançamentos AAA e monetização entre franquias. No entanto, hospitais e escolas médicas estão adotando currículos imersivos a um CAGR de 10,85%, tornando a saúde o segmento vertical de crescimento mais rápido. Garantir que os professores possam manipular anatomia em tempo real melhora dramaticamente a retenção, enquanto as agências de licenciamento estendem créditos de Educação Médica Continuada a módulos imersivos.

Os módulos de manutenção industrial mostram retorno sobre investimento igualmente atraente: os engenheiros sobrepõem gêmeos digitais a turbinas, reduzindo o tempo de inatividade durante as inspeções. As agências de defesa continuam adquirindo headsets de alto desempenho para simulação de voo e combate, frequentemente a preços médios de venda três vezes superiores à média do consumidor. As experimentações de AR no varejo e a visualização para comércio eletrônico ganham impulso em smartphones, embora a adoção completa de headsets ainda seja limitada pelo conforto e pelo preço. Essa combinação mais ampla de casos de uso fortalece o mercado de headsets de AR e VR contra qualquer desaceleração em um único segmento.

Por Faixa de Preço: Dominância do Médio Alcance Enfrenta Disrupção do Segmento de Entrada

O médio alcance (USD 200-499) representou 44,10% das vendas de 2025 porque combina resolução aceitável com orçamentos de mercado de massa. A deflação contínua dos custos de óptica reduziu a fabricação completa de sistemas de 2,5K por olho para menos de USD 180, dando aos fabricantes de equipamentos originais margem para lançar pacotes a USD 279 sem descontar passes de conteúdo. As unidades de entrada (menos de USD 199) se expandem a um CAGR de 10,20% à medida que os fabricantes de design original chineses de marca branca aproveitam os incentivos do PLI da Índia para reduzir os custos logísticos.

O segmento premium (acima de USD 500) permanece aspiracional, dominado pelo posicionamento do Apple Vision Pro a USD 3.500, variantes militares de marca Sig Sauer e os equipamentos de fotogrametria da Varjo para o setor aeroespacial. Os compradores empresariais absorvem apenas parcialmente esses preços; os casos de uso em múltiplos turnos frequentemente justificam os gastos quando amortizados em ciclos de quatro anos. Ainda assim, os segmentos premium provavelmente cederão participação a menos que os fornecedores combinem hardware com acordos de nível de serviço, painéis de análise e créditos de codesenvolvimento.

Por Componente: Crescimento do Software Acelera a Inovação em Hardware

O hardware entregou 80,40% da receita de 2025, ilustrando o investimento de capital em andamento para fábricas de microdisplays, matrizes de lentes e tape-outs de ASIC. No entanto, o software comanda o CAGR mais rápido de 9,75% à medida que as lojas de aplicativos transitam de vendas únicas para SaaS multilocatário, medição de uso e cosméticos de operações ao vivo em espaços virtuais compartilhados. As pilhas de OLED em tandem atingindo 5.000 cd/m² permitem pipelines de renderização foveada que reduzem os ciclos de GPU, possibilitando silício de menor custo sem artefatos visíveis.

No front de software, kits de construção de baixo código permitem que as equipes de TI hospitalares clonem e editem modelos de tomografia computadorizada para treinamento em horas, não semanas. As bibliotecas de gêmeos digitais são vendidas como licenças anuais, e as APIs de telemetria monetizam dados de mapa de calor anonimizados para pesquisa ergonômica. Essa receita em camadas compensa a queda do preço médio de venda de hardware que acompanha a maturação do mercado de headsets de AR e VR.

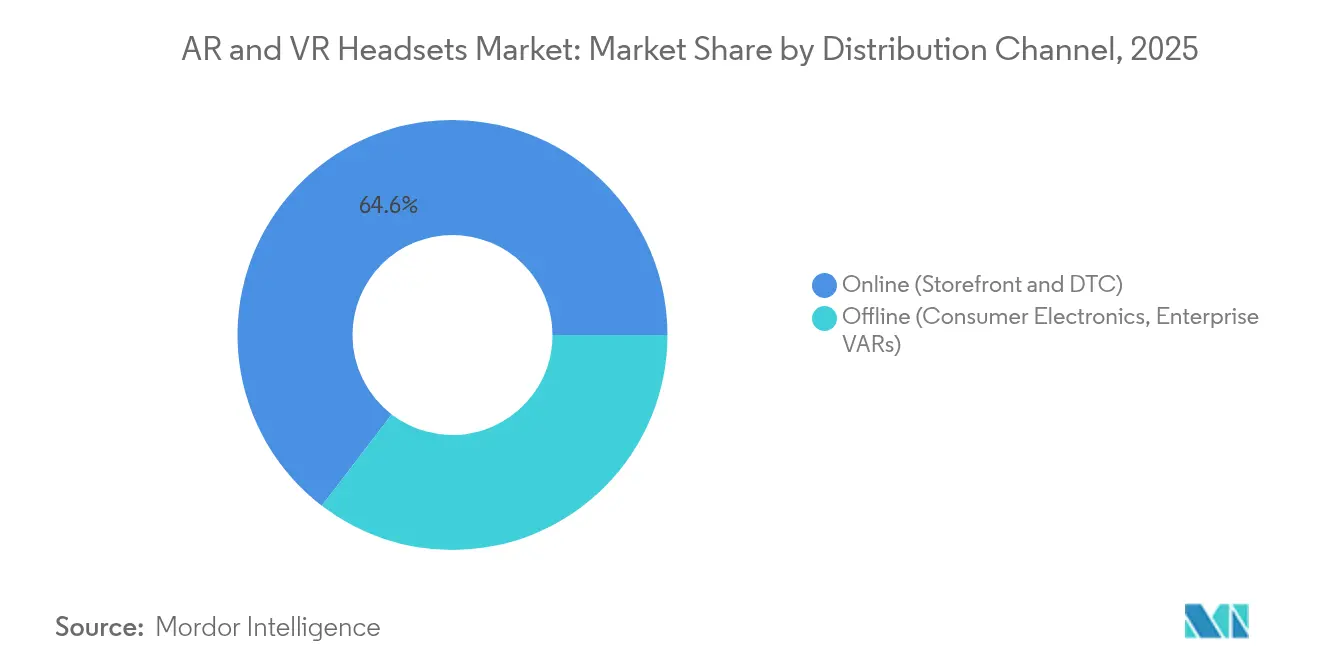

Por Canal de Distribuição: Dominância Online Enfrenta Crescimento dos Revendedores de Valor Agregado Empresariais

As lojas virtuais impulsionaram 64,60% das unidades em 2025, aproveitando avaliações de influenciadores e comparadores de especificações que convertem jogadores indecisos. No entanto, os revendedores de valor agregado empresariais estão crescendo a um CAGR de 9,30% porque os compradores industriais precisam de laboratórios de prova de conceito, firmware em etapas e treinamento pós-implantação. Os pilotos em lojas físicas da Meta na América do Norte demonstram diferenças de acabamento que as páginas da web não conseguem transmitir, mas o checkout permanece digital, preservando a margem do canal.

As redes tradicionais de eletrônicos de grande porte enfrentam obstáculos: espaço limitado para demonstrações para visitantes, lacunas na formação da equipe sobre calibração de distância interpupilar e protocolos de higienização. O atendimento híbrido — compra online, retirada calibrada na loja — poderia resolver esses pontos problemáticos. Por ora, o mercado de headsets de AR e VR continua inclinado para o digital, enquanto os segmentos profissionais dependem dos ecossistemas de revendedores de valor agregado.

Por Usuário Final: Crescimento Empresarial Acelera Além da Base de Consumidores

O uso pelo consumidor ainda impulsiona 66,50% da receita principal, mas os gastos empresariais crescem mais rapidamente a um CAGR de 9,05% à medida que os diretores financeiros aprovam gastos com hardware vinculados à produtividade. Os gerentes de planta citam o sucesso da verificação de qualidade do HoloLens da Ford, onde as horas de integração caíram 50% durante as inspeções de blocos de motor. As empresas de serviços profissionais implantam sobreposições de AR para visitas guiadas de clientes in loco, reduzindo custos de viagem e pegadas de carbono. As pilhas de firmware seguro que se integram com protocolos de logon único satisfazem os requisitos dos diretores de segurança da informação, posicionando o mercado de headsets de AR e VR como um item de linha legítimo nos orçamentos de espaço de trabalho digital.

Os jogadores consumidores permanecem um grupo volátil; a duração das sessões flutua com os cronogramas de lançamento de conteúdo e as melhorias de conforto. No entanto, propriedades intelectuais de grande sucesso, transmissões de esportes ao vivo em RV e títulos com jogo cruzado mantêm o funil ativo, especialmente com eventos com ingressos como a RV da NBA impulsionando esgotamentos de headsets nas noites de jogo. A proliferação de passes de jogos por assinatura espelha a economia dos consoles, prometendo receita recorrente mais estável para os proprietários de plataformas e compensando a erosão da margem de hardware.

Análise Geográfica

A Ásia-Pacífico representou 41,00% das remessas globais em 2025, beneficiando-se de cadeias de fornecimento de componentes verticalmente integradas, subsídios proativos e pipelines de conteúdo culturalmente relevantes. As mais de 100 mega-instalações de RV da China e os preços agressivos de lentes da Coreia do Sul comprimem o tempo de entrada no mercado para novos participantes, ao mesmo tempo em que impulsionam as receitas dos desenvolvedores locais. O campus de micro-OLED da Sony na prefeitura de Aichi ancora ainda mais a dominância upstream em óptica. O desembolso do PLI indiano de INR 22.919 crore atrai fabricantes de design original interessados em proteger-se do risco geopolítico, com várias empresas agora enviando módulos de PCB e lentes diretamente de Chennai para linhas de montagem no Sudeste Asiático.

A vantagem da América do Norte centra-se em software e casos de uso empresariais: 17% das empresas agora operam pelo menos uma implantação de AR ou RV, um aumento acentuado em relação a 8,9% um ano antes. O plano de gastos de USD 100 bilhões da Meta e a parceria do Google com a Magic Leap fortalecem o pipeline de P&D da região. A integração estreita entre mecanismos de inferência em nuvem e renderização de borda atrai desenvolvedores empresariais, reforçando os diferenciais de software em primeiro lugar que compensam os custos de mão de obra mais elevados. A Europa apresenta um cenário misto: as regras biométricas rígidas do GDPR complicam a monetização de tecnologia de publicidade, mas os usuários médicos e industriais valorizam a conformidade como um diferencial do fornecedor. As estimativas para os gastos com AR e RV na Europa devem subir de USD 5,25 bilhões em 2025 para USD 13,35 bilhões até 2031, impulsionadas por atualizações na manufatura discreta e na saúde. Enquanto isso, o Oriente Médio e a África, embora menores hoje, crescem a um CAGR de 8,95% com base na Estratégia do Metaverso de Dubai e em atrações baseadas em localização, como os 200 sites planejados da Sandbox VR até 2027. A América Latina fica atrás em números absolutos, mas ganha impulso à medida que os dispositivos de entrada se tornam acessíveis abaixo de USD 300, catalisando pilotos de RV em sala de aula e pacotes de jogos agrupados por operadoras de telecomunicações.

Cenário Competitivo

A Meta continua a dominar as remessas para consumidores por meio de sua linha Quest, sustentada por um compromisso de P&D de USD 100 bilhões que abrange óptica, silício e sistemas operacionais de realidade mista. O Vision Pro da Apple redefiniu os limites do segmento premium, mas a USD 3.500 permanece um produto halo cuja adoção empresarial depende de provas de retorno sobre investimento de alto contato. O Google reingressou no hardware por meio de uma parceria de USD 150 milhões com a Warby Parker, combinando assistentes de IA Gemini com óculos inteligentes com receita médica para lançamento após 2025.

As alianças estratégicas proliferam: Samsung e Google compartilham P&D no Project Moohan enquanto a LG codesenvolveu subconjuntos de display, dando à Samsung dupla monetização em seu próprio SKU e na venda de componentes para terceiros. A parceria da Meta com a contratante de defesa Anduril visa contratos de até USD 100 milhões com o Exército dos EUA, sinalizando uma mudança em direção a receitas governamentais estáveis.

A Vuzix garantiu USD 15 milhões da Quanta Computer para expandir a produção de óculos inteligentes empresariais, sublinhando o apetite por nichos B2B. Os fabricantes chineses de médio porte, como XREAL e Rokid, buscam licenciamento agressivo no exterior, precificando óculos de AR entre USD 275 e USD 550 para subcotarem as importações ocidentais. Com os cinco principais fornecedores estimados em controlar cerca de 55% das unidades, o mercado de headsets de AR e VR permanece moderadamente concentrado, deixando espaço para disruptores regionais ancorados em conteúdo local ou especialização vertical.

Líderes do Setor de Headsets de AR e VR

Meta Platforms, Inc.

Sony Group Corporation

HTC Corporation

Microsoft Corporation

Samsung Electronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Vuzix recebeu um investimento de USD 15 milhões da Quanta Computer para acelerar o desenvolvimento de óculos inteligentes, reforçando a capacidade de fornecimento empresarial.

- Maio de 2025: O Google anunciou uma parceria de USD 150 milhões com a Warby Parker para lançar óculos inteligentes Android XR com tecnologia de IA Gemini após 2025.

- Maio de 2025: A Meta e a Anduril formaram uma aliança estratégica para construir headsets EagleEye para o Exército dos EUA, visando contratos de até USD 100 milhões.

- Maio de 2025: A Samsung apresentou painéis micro-OLED de 4K para headsets de próxima geração, aumentando o brilho de pico enquanto reduz a espessura.

- Março de 2025: A Índia aprovou um esquema PLI de INR 22.919 crore para estimular a produção de componentes eletrônicos, incluindo óptica de AR e PCBs.

- Fevereiro de 2025: A Meta comprometeu USD 100 bilhões em P&D em óculos inteligentes, headsets de RV e dispositivos de realidade mista.

Escopo do Relatório Global do Mercado de Headsets de AR e VR

O mercado de headsets de AR e VR refere-se ao setor focado no desenvolvimento, fabricação e vendas de dispositivos montados na cabeça que proporcionam experiências de realidade aumentada (AR) ou realidade virtual (RV). Os headsets de AR sobrepõem informações digitais ao mundo real, enquanto os headsets de RV criam ambientes virtuais totalmente imersivos. Esses dispositivos são usados em diversas aplicações, incluindo jogos, saúde, educação e setores industriais. O mercado está crescendo devido aos avanços tecnológicos, ao aumento da demanda dos consumidores e à expansão dos casos de uso tanto no entretenimento quanto nos setores empresariais.

O Mercado de Headsets de AR e VR é segmentado por tipo de produto (headsets autônomos, headsets conectados, headsets habilitados para smartphone), componente (hardware, software), canal de distribuição (online, offline), segmento vertical do setor (jogos e entretenimento, saúde, educação e treinamento, varejo e comércio eletrônico, manufatura e industrial, outros segmentos verticais do setor) e Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Realidade Aumentada (Transparência Óptica, Transparência por Vídeo) |

| Realidade Virtual (Semi-Imersiva, Totalmente Imersiva) |

| Realidade Mista (Passagem de Vídeo) |

| Headsets Autônomos |

| Headsets Conectados a PC |

| Headsets Habilitados para Smartphone |

| Headsets XR Híbridos |

| Entrada (Menos de USD 199) |

| Médio Alcance (USD 200 - 499) |

| Premium (Mais de USD 500) |

| Hardware | Óptica (Fresnel, Pancake, Guia de Onda) |

| Tecnologia de Display (LCD, AMOLED, Micro-OLED, MicroLED) | |

| Chipsets de Processamento e Conectividade | |

| Conjunto de Sensores (IMU, Ocular, Profundidade, Mão) | |

| Módulos de Energia e Bateria | |

| Software | Sistema Operacional de Tempo de Execução e SDKs |

| Lojas de Conteúdo e Aplicativos |

| Consumidor |

| Empresarial |

| Jogos e Entretenimento |

| Saúde e Treinamento Médico |

| Educação e Treinamento de Força de Trabalho |

| Varejo e Visualização para Comércio Eletrônico |

| Manufatura e Manutenção Industrial |

| Simulação de Defesa e Aeroespacial |

| Visualização para Imóveis e Arquitetura, Engenharia e Construção |

| Online (Loja Virtual e Venda Direta ao Consumidor) |

| Offline (Eletrônicos de Consumo, Revendedores de Valor Agregado Empresariais) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Dispositivo | Realidade Aumentada (Transparência Óptica, Transparência por Vídeo) | ||

| Realidade Virtual (Semi-Imersiva, Totalmente Imersiva) | |||

| Realidade Mista (Passagem de Vídeo) | |||

| Por Tipo de Produto | Headsets Autônomos | ||

| Headsets Conectados a PC | |||

| Headsets Habilitados para Smartphone | |||

| Headsets XR Híbridos | |||

| Por Faixa de Preço | Entrada (Menos de USD 199) | ||

| Médio Alcance (USD 200 - 499) | |||

| Premium (Mais de USD 500) | |||

| Por Componente | Hardware | Óptica (Fresnel, Pancake, Guia de Onda) | |

| Tecnologia de Display (LCD, AMOLED, Micro-OLED, MicroLED) | |||

| Chipsets de Processamento e Conectividade | |||

| Conjunto de Sensores (IMU, Ocular, Profundidade, Mão) | |||

| Módulos de Energia e Bateria | |||

| Software | Sistema Operacional de Tempo de Execução e SDKs | ||

| Lojas de Conteúdo e Aplicativos | |||

| Por Usuário Final | Consumidor | ||

| Empresarial | |||

| Por Aplicação | Jogos e Entretenimento | ||

| Saúde e Treinamento Médico | |||

| Educação e Treinamento de Força de Trabalho | |||

| Varejo e Visualização para Comércio Eletrônico | |||

| Manufatura e Manutenção Industrial | |||

| Simulação de Defesa e Aeroespacial | |||

| Visualização para Imóveis e Arquitetura, Engenharia e Construção | |||

| Por Canal de Distribuição | Online (Loja Virtual e Venda Direta ao Consumidor) | ||

| Offline (Eletrônicos de Consumo, Revendedores de Valor Agregado Empresariais) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de headsets de AR e VR?

O mercado de headsets de AR e VR está em USD 6,36 bilhões em 2026 e tem previsão de crescer para USD 9,62 bilhões até 2031.

Qual categoria de dispositivo está crescendo mais rapidamente?

Os headsets de realidade aumentada estão se expandindo a um CAGR de 12,10% até 2031, superando as unidades de realidade virtual.

Por que as empresas estão adotando headsets mais rapidamente agora?

Ganhos de produtividade quantificáveis — como a redução do tempo de treinamento da Ford — justificam os gastos de capital, e os dispositivos agora se integram facilmente com suítes de colaboração.

Qual é o maior risco da cadeia de fornecimento para os fabricantes de headsets?

A capacidade limitada de micro-OLED no Japão e em Taiwan restringe a produção de dispositivos premium, potencialmente atrasando os lançamentos.

Como as regulamentações de privacidade estão afetando as estratégias de monetização?

O GDPR trata o rastreamento do olhar como dados biométricos sensíveis, impondo regras rígidas de consentimento e armazenamento que complicam os modelos de segmentação de anúncios.

Qual região contribuirá mais para a nova demanda até 2031?

A Ásia-Pacífico lidera hoje e se beneficia tanto da profundidade de manufatura quanto do crescente consumo doméstico, enquanto o Oriente Médio e a África registram o CAGR mais rápido, de 8,95%.

Página atualizada pela última vez em: