AR- und VR-Headsets-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

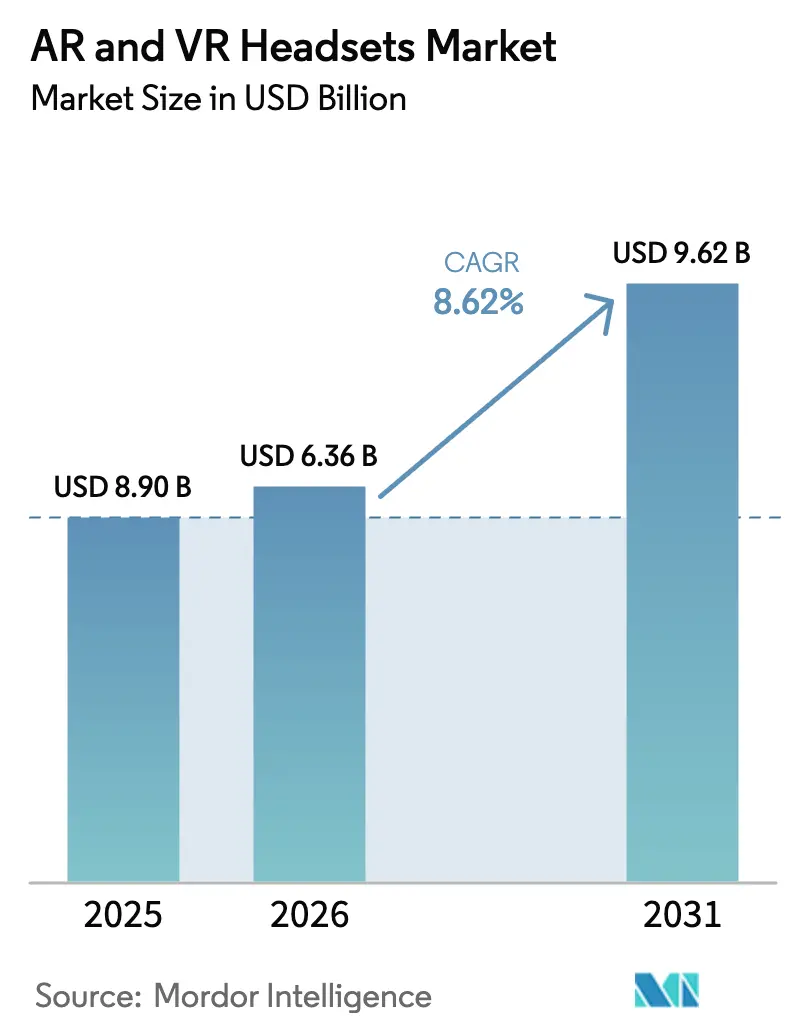

| Marktgröße (2026) | 6.36 Milliarden US-Dollar |

| Marktgröße (2031) | 9.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.62% CAGR |

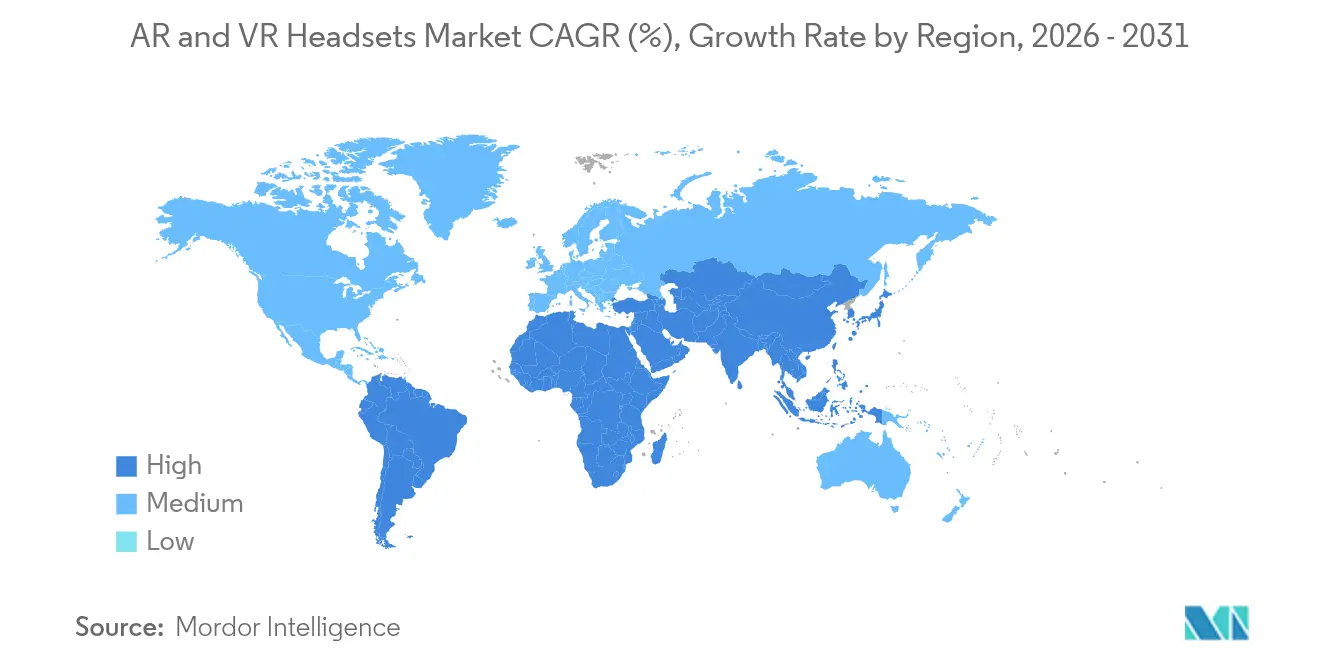

| Schnellstwachsender Markt | Naher Osten und Nordafrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

AR- und VR-Headsets-Marktanalyse von Mordor Intelligence

Die Marktgröße für AR- und VR-Headsets wurde im Jahr 2025 auf 5,86 Milliarden USD geschätzt und soll von 6,36 Milliarden USD im Jahr 2026 auf 9,62 Milliarden USD bis 2031 wachsen, bei einem CAGR von 8,62 % während des Prognosezeitraums (2026–2031). Stetige Unternehmenseinführungen, Durchbrüche in der Optik, die die Stücklistenkosten senken, sowie nationale Industriepolitiken zur Diversifizierung der Lieferbasis sind die wichtigsten Hebel zur Ausweitung der adressierbaren Nachfrage. Der Anteil der Unternehmen mit aktiven Implementierungen stieg Anfang 2024 auf 17 % gegenüber 8,9 % ein Jahr zuvor, was signalisiert, dass der professionelle Einsatz – nicht das Verbraucher-Gaming – nun die Technologie-Roadmaps bestimmt. Entwickler reagieren mit leichteren Formfaktoren, maßgeschneiderten Sicherheits-Stacks und offenen SDKs, die sich direkt in Kollaborations-Suites, PLM- und elektronische Patientenakten-Plattformen integrieren lassen. Komponentenlieferanten profitieren ebenfalls: Micro-OLED-Anbieter meldeten im Jahr 2025 eine Rekordauslastung, nachdem Sonys 0,44-Zoll-ECX350F-Display eine Leuchtdichte von 10.000 cd/m² erreichte und gleichzeitig die Dicke auf 0,5 mm reduzierte. Trotz dieser positiven Entwicklungen hält kurzfristige Turbulenz an; japanische und taiwanesische Fertigungsbetriebe stoßen an Kapazitätsgrenzen, und strengere DSGVO-Auslegungen bezüglich biometrischer Eye-Tracking-Daten haben Monetarisierungspläne in Europa verlangsamt.

Wichtigste Erkenntnisse des Berichts

- Nach Gerätetyp hielten Virtual-Reality-Headsets im Jahr 2025 einen Marktanteil von 74,60 % am AR- und VR-Headsets-Markt, während Augmented-Reality-Headsets bis 2031 mit einem CAGR von 12,10 % wachsen sollen.

- Nach Produkttyp entfielen im Jahr 2025 57,60 % des AR- und VR-Headsets-Marktvolumens auf eigenständige Geräte; hybride XR-Geräte sollen bis 2031 einen CAGR von 12,80 % verzeichnen.

- Nach Endnutzer entfielen im Jahr 2025 66,50 % des Marktanteils auf Verbraucheranwendungen, während Unternehmensimplementierungen mit einem CAGR von 9,05 % bis 2031 wachsen.

- Nach Anwendung entfielen im Jahr 2025 59,70 % des Umsatzanteils auf Gaming und Unterhaltung; das Gesundheitswesen und die medizinische Ausbildung verzeichnen bis 2031 einen CAGR von 10,85 %.

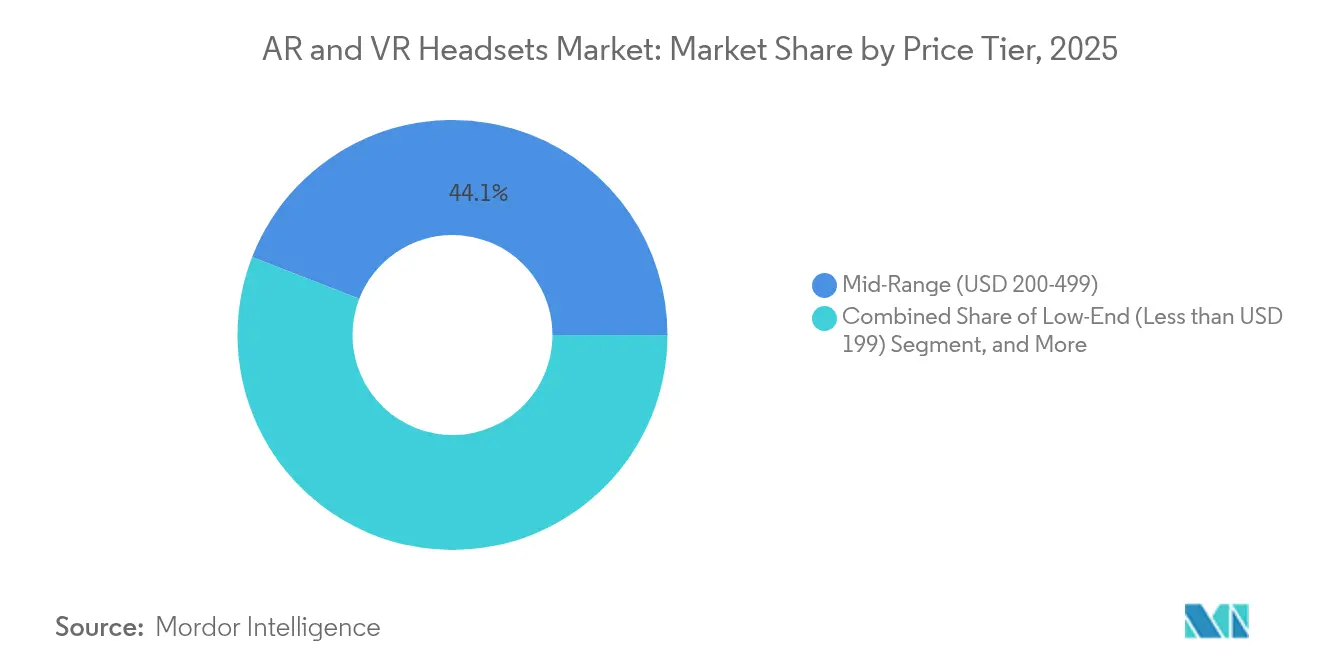

- Nach Preisklasse entfielen im Jahr 2025 44,10 % des Marktanteils auf Mittelklassegeräte, während Einstiegsgeräte mit einem CAGR von 10,20 % bis 2031 wachsen.

- Nach Komponente trug Hardware im Jahr 2025 80,40 % des Umsatzes bei, während Software im Prognosezeitraum mit einem CAGR von 9,75 % wachsen soll.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 41,00 %; die Region Naher Osten und Afrika soll mit einem CAGR von 8,95 % bis 2031 das schnellste Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale AR- und VR-Headsets-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Unternehmensausgaben für immersive Kollaborations-Headsets | 1.80% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Skalierung von XR-Entwickler-Ökosystemen in Ostasien | 1.50% | China und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Gesundheitliche Akkreditierung von VR-Chirurgiesimulationsmodulen | 1.20% | Vereinigte Staaten und EU | Langfristig (≥ 4 Jahre) |

| Pass-Through-MR-Gaming-Titel erweitern den adressierbaren Gesamtmarkt für Verbraucher | 0.90% | Global | Mittelfristig (2–4 Jahre) |

| Indische PLI-Steueranreize für im Inland montierte AR-Geräte | 0.70% | Indien, Ausstrahlungseffekte auf Südasien | Langfristig (≥ 4 Jahre) |

| Sinkender durchschnittlicher Verkaufspreis von Pancake-Optik und Micro-OLED unter 150 USD | 1.40% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Unternehmensausgaben für immersive Kollaborations-Headsets

Die Implementierung von HoloLens 2 im Ford-Werk in Dearborn zeigte, wie 25 Techniker Inspektionszyklen verkürzten und die Qualitätsausbeute verbesserten, was größere Headset-Budgetposten in IT-Budgets rechtfertigte.[1]Joann Muller, "Ich nutzte Fords Mixed-Reality-Technologie zur Qualitätsprüfung eines Motors," Axios, axios.com Von der Personalabteilung geleitete Einführungen für Onboarding, Sicherheitsübungen und Fernprüfungen verzweigen sich ebenfalls über die Fertigung hinaus in Versorgungsunternehmen und Pharmalabore. Anbieter bündeln nun Hooks für die Verwaltung mobiler Geräte, ISO-27001-Datenverschlüsselungskontrollen sowie Teams- oder Zoom-Plug-ins, was die Wechselkosten für Wettbewerber erhöht. Da Beschaffungsmetriken direkt auf die Fehlerreduzierung abzielen, genehmigen Finanzvorstände mehrjährige Erneuerungszyklen und festigen den AR- und VR-Headsets-Markt als zentrales Arbeitsmittel. Langfristig soll die Unternehmensnachfrage die Liefermengenvolatilität stabilisieren, die traditionell durch Verbraucher-Toptitel angetrieben wird.

Schnelle Skalierung von XR-Entwickler-Ökosystemen in China und Südkorea

Allein im Jahr 2024 wurden auf dem chinesischen Festland mehr als 100 neue VR-Projekte gestartet, die KI-gestützte Sprachlokalisierung mit historischen Folklore-Handlungssträngen verbinden, die Lizenzen für den Einreise-Tourismus attraktiv machen. Südkoreas „Hundert-Linsen-Krieg” lässt fünf etablierte Anbieter – XREAL, RayNeo, Rokid, INMO, Meizu – importierte Geräte um bis zu 50 % unterbieten und dabei maßgeschneiderte Inhaltspakete anbieten. Das sich selbst verstärkende Schwungrad – Geräteverkäufe treiben Entwicklereinnahmen, die wiederum mehr lokales geistiges Eigentum hervorbringen – verkürzt die Amortisationszeiten für neue Headset-Varianten. Diese Netzwerkeffekte versprechen, den AR- und VR-Headsets-Markt im asiatisch-pazifischen Raum schneller zu heben als in Regionen, die noch auf importierte Inhalte angewiesen sind.

Gesundheitliche Akkreditierung von VR-Chirurgiesimulationsmodulen

Formale CME-Kreditpunkte für immersive Module, die von US-amerikanischen und EU-Chirurgieverbänden anerkannt werden, verwandeln VR-Training von einem optionalen Werkzeug in eine budgetierte Notwendigkeit und fördern Fortschritte in der Simulation.[2]Megan Gemma et al., "Extended Reality in der chirurgischen Ausbildung," Systematic Reviews Journal, biomedcentral.com Peer-reviewed-Ergebnisse zeigen eine um 30 % schnellere Verfahrensdurchführung und eine um 25 % geringere Fehlerquote – harte Kapitalrendite-Zahlen, die leitende Medizinbeauftragte in Finanzierungsanträgen anführen. Spezialisierte Headsets werden mit abwischbaren Beschichtungen, autoklavierbarem Schaumstoff und räumlichem Tracking geliefert, das auf die Beleuchtung im Operationssaal kalibriert ist. Da medizinische Hochschulen Module in Facharztausbildungen integrieren, diversifiziert der AR- und VR-Headsets-Markt seine Einnahmen weiter über das Gaming hinaus.

Sinkender durchschnittlicher Verkaufspreis von Pancake-Optik und Micro-OLED-Displays unter 150 USD

Optische Effizienzsprünge auf 93,2 % ermöglichen kleinere Kühlkörper und leichtere Gehäuse, was die Stücklistenkosten ausreichend senkt, um den Einzelhandelsstart des Meta Quest 3S zu 299 USD zu ermöglichen.[3]Redaktion, "Pancake-Optiksystem revolutioniert VR-Displays," Phys.org, phys.org Sonys Muster-Micro-OLED-Preis ist unter 275 USD gefallen, und Großbestellungen tendieren unter 150 USD, was zweitrangigen OEMs ermöglicht, Straßenpreise unter 300 USD zu erzielen und dabei dennoch eine 4K-pro-Auge-Auflösung zu erreichen. Die Kostenelastizität öffnet den AR- und VR-Headsets-Markt für neue Verbraucherschichten in Lateinamerika, Südostasien und Osteuropa, wo frühere durchschnittliche Verkaufspreise prohibitiv waren.

Analyse der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Micro-OLED-Versorgungsengpässe in Japan/Taiwan | −1.3% | Global, Premium-Segmente am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Benutzerunbehaglichkeit und Cybersickness | −0.8% | Global | Mittelfristig (2–4 Jahre) |

| Datenschutzbestimmungen, die die Eye-Tracking-Monetarisierung einschränken | −0.6% | Europa und Nordamerika mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Komplexe Integration mit veralteten PLM/ERP-Systemen | −0.5% | Fertigungszentren weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Micro-OLED-Versorgungsengpässe (Japan/Taiwan) begrenzen Liefermengen

Nur eine Handvoll Fertigungsbetriebe kann Micro-OLED mit ≤6 µm Pixelgröße in Massenproduktion bei Fehlerquoten herstellen, die für hochwertige Brillen akzeptabel sind. Apples Annäherungsversuche an Samsung und LG bestätigen, dass die Sekundärbeschaffung dünn bleibt, was die Vorlaufzeiten auf über dreißig Wochen verlängert und eine Zuteilung für hochmargige Varianten zuerst erzwingt. Bis Kapitalerweiterungen reifen, wird ein eingeschränkter Panel-Fluss das Aufwärtspotenzial für den AR- und VR-Headsets-Markt im Luxussegment begrenzen.

Anhaltende Benutzerunbehaglichkeit und Cybersickness

Die DSGVO klassifiziert Blickvektoren als besondere Kategorie biometrischer Daten und löst Einwilligungs-, Minimierungs- und Löschungspflichten aus, die nur wenige Headset-ISVs leicht operationalisieren können. Eine Prüfung der Neurorights Foundation ergab, dass 96,67 % der Neurotechnologieunternehmen sich das Recht vorbehalten, neuronale Metriken weiterzugeben – eine Praxis, die Regulierungsbehörden als nicht konform einstufen.[4]Europäischer Datenschutzbeauftragter, "Extended Reality," edps.europa.eu Die Compliance-Last schreckt kleinere App-Studios davon ab, zielgerichtete Werbemodelle zu entwickeln, was Nebeneinnahmequellen schrumpft und das Gesamtwachstumspotenzial des AR- und VR-Headsets-Marktes verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: AR-Headsets führen Innovation trotz VR-Dominanz an

Virtual-Reality-Modelle machten 2025 74,60 % der Lieferungen aus, gestützt durch etablierte Spielebibliotheken und Simulationstrainingspakete, die Erneuerungszyklen stabil halten. Augmented-Reality-Geräte, obwohl heute eine Minderheit, verzeichnen einen CAGR von 12,10 %, da Unternehmens-Außendienst, Logistikkommissionierung und standortbezogenes Engineering Durchsicht-Displays übernehmen. Hybride Pass-Through-Geräte verwischen Grenzen, indem sie stereoskopische Kameras mit farbkorrigierten Überlagerungen verbinden und eine einzige Variante ermöglichen, die sowohl immersives Training als auch Heads-up-Informationsaufgaben bedient. Die mit AR-Geräten verbundene Marktgröße des AR- und VR-Headsets-Marktes könnte sich bis 2031 mehr als verdreifachen, wenn die Komponentenkosten ihre aktuelle Abwärtsentwicklung beibehalten. Unterdessen profitieren VR-Puristen von fortlaufender GPU-Software, die auf 120 Hz hochskaliert, ohne die Siliziumchipfläche zu vergrößern, was Headset-OEMs ermöglicht, die Leistungsaufnahme zu begrenzen, ohne die Latenz zu beeinträchtigen.

Sonys Micro-OLED-Durchbruch bei 10.000 cd/m² bedeutet, dass echter Außeneinsatz nun machbar ist, was Feldimplementierungen für Telekommunikationsturminspektionen und Begehungen petrochemischer Anlagen risikoärmer macht. Interface-Konvergenz – Geste, Stimme, Blick – reduziert den Schulungsaufwand und veranlasst IT-Abteilungen, die Beschaffung auf Dual-Mode-Geräte zu standardisieren. Inhaltsstudios passen ebenfalls ihre Pipelines an, sodass ein einzelnes Asset zwischen verdecktem und Pass-Through-Rendering umschalten kann, was die Monetarisierung über Formfaktoren hinweg vereinfacht. Diese Konvergenzen verstärken die langfristige Entwicklung des AR- und VR-Headsets-Marktes hin zur Plattformabstraktion statt gerätesspezifischer Silos.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Eigenständige Geräte gestalten Marktdynamik neu

Eigenständige Headsets sicherten sich 2025 57,60 % des Umsatzes, da der kabellose Betrieb die Hochleistungs-PC-Barriere beseitigt, die VR einst auf wohlhabende Nischen beschränkte. Qualcomms XR2+ Gen 2 System-on-Chip verdoppelt die GPU-Watt-pro-Frame-Effizienz und gibt kabellosen Geräten Auflösungsparität mit kabelgebundenen Rigs der letzten Generation bei halbem Leistungsverbrauch. Hybride XR-Geräte – exemplarisch durch Samsungs Project Moohan – gewinnen mit einem CAGR von 12,80 % an Bedeutung, indem sie sowohl einen eigenständigen Modus für Felddemonstrationen als auch einen angeschlossenen Workstation-Modus für CAD-Renderings bieten.

Kabelgebundene Systeme behalten ihre Bedeutung in chirurgischen Simulatoren, wo Pixeltreue und 6-DoF-Haptik die Portabilität überwiegen. Smartphone-Hüll-Headsets verlieren weiter Marktanteile, da die Komponentenpreise unter 300 USD fallen und Käufer sich für vollständige CPUs und integrierte Kühlung entscheiden, anstatt auf mobile Geräte zu setzen, die für 30-minütige Sitzungen ungeeignet sind. Der Marktanteil eigenständiger Geräte am AR- und VR-Headsets-Markt soll sich ausweiten, obwohl hybride Geräte einen Teil der mittleren kabelgebundenen Nachfrage kannibalisieren werden, sobald Hochbandbreiten-USB-Docks über Betriebssysteme hinweg standardisiert sind.

Nach Anwendung: Gesundheitstraining stört Gaming-Dominanz

Gaming und Unterhaltung behielten 2025 einen robusten Anteil von 59,70 % an der Stückökonomie, angetrieben durch AAA-Veröffentlichungen und franchise-übergreifende Monetarisierung. Dennoch übernehmen Krankenhäuser und medizinische Hochschulen immersive Lehrpläne mit einem CAGR von 10,85 %, was das Gesundheitswesen zum am schnellsten wachsenden Segment macht. Die Möglichkeit für Lehrende, Anatomie in Echtzeit zu manipulieren, verbessert die Wissensspeicherung erheblich, während Zulassungsbehörden CME-Kreditpunkte auf immersive Module ausweiten.

Industrielle Wartungsmodule zeigen ähnlich attraktive Kapitalrendite: Ingenieure überlagern digitale Zwillinge auf Turbinen und reduzieren Ausfallzeiten bei Inspektionen. Verteidigungsbehörden beschaffen weiterhin hochwertige Headsets für Flug- und Kampfsimulationen, oft zu durchschnittlichen Verkaufspreisen, die das Dreifache des Verbraucherdurchschnitts betragen. AR-Anproben im Einzelhandel und E-Commerce-Visualisierung gewinnen auf Smartphones an Dynamik, obwohl die vollständige Headset-Akzeptanz noch durch Komfort und Preis begrenzt wird. Diese breitere Anwendungsmischung stärkt den AR- und VR-Headsets-Markt gegen einen Abschwung in einem einzelnen Segment.

Nach Preisklasse: Mittelklasse-Dominanz steht vor Disruption durch Einstiegsklasse

Die Mittelklasse (200–499 USD) machte 2025 44,10 % der Verkäufe aus, da sie akzeptable Auflösung mit Massenmarktbudgets verbindet. Anhaltende Optikkostendeflation hat die Gesamtherstellungskosten von 2,5K-pro-Auge-Systemen unter 180 USD gedrückt, was OEMs Spielraum gibt, 279-USD-Pakete ohne Rabattierung von Inhaltspässen zu lancieren. Einstiegsgeräte (unter 199 USD) expandieren mit einem CAGR von 10,20 %, da White-Label-chinesische ODMs Indiens PLI-Anreize nutzen, um Logistikkosten zu senken.

Premium (über 500 USD) bleibt aspirativ, dominiert von Apple Vision Pros Positionierung bei 3.500 USD, Sig-Sauer-gebrandeten Militärvarianten und Varjos Photogrammetrie-Rigs für die Luft- und Raumfahrt. Unternehmenskäufer absorbieren solche Preise nur teilweise; Mehrschicht-Anwendungsfälle rechtfertigen oft Ausgaben, wenn sie über Vier-Jahres-Zyklen amortisiert werden. Dennoch werden Premium-Segmente wahrscheinlich Marktanteile abgeben, sofern Anbieter Hardware nicht mit Service-SLAs, Analyse-Dashboards und Co-Entwicklungsgutschriften kombinieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Software-Wachstum beschleunigt Hardware-Innovation

Hardware lieferte 2025 80,40 % des Umsatzes und verdeutlicht anhaltende Kapitalausgaben für Mikrodisplay-Fertigungsbetriebe, Linsenanordnungen und ASIC-Tape-outs. Dennoch verzeichnet Software den schnellsten CAGR von 9,75 %, da App-Stores von Einmalverkäufen zu mandantenfähigem SaaS, Nutzungsmessung und Live-Ops-Kosmetik in gemeinsamen virtuellen Räumen übergehen. Tandem-OLED-Stapel, die 5.000 cd/m² erreichen, ermöglichen Foveated-Rendering-Pipelines, die GPU-Zyklen reduzieren und kostengünstigere Siliziumlösungen ohne sichtbare Artefakte ermöglichen.

Auf der Software-Seite ermöglichen Low-Code-Baukästen IT-Teams in Krankenhäusern, CT-Scan-Modelle für Schulungen in Stunden statt Wochen zu klonen und zu bearbeiten. Digitale Zwillingsbibliotheken werden als Jahreslizenzen verkauft, und Telemetrie-APIs monetarisieren anonymisierte Heatmap-Daten für ergonomische Forschung. Diese mehrschichtige Einnahmequelle gleicht den sinkenden Hardware-Durchschnittspreis aus, der mit der Reifung des AR- und VR-Headsets-Marktes einhergeht.

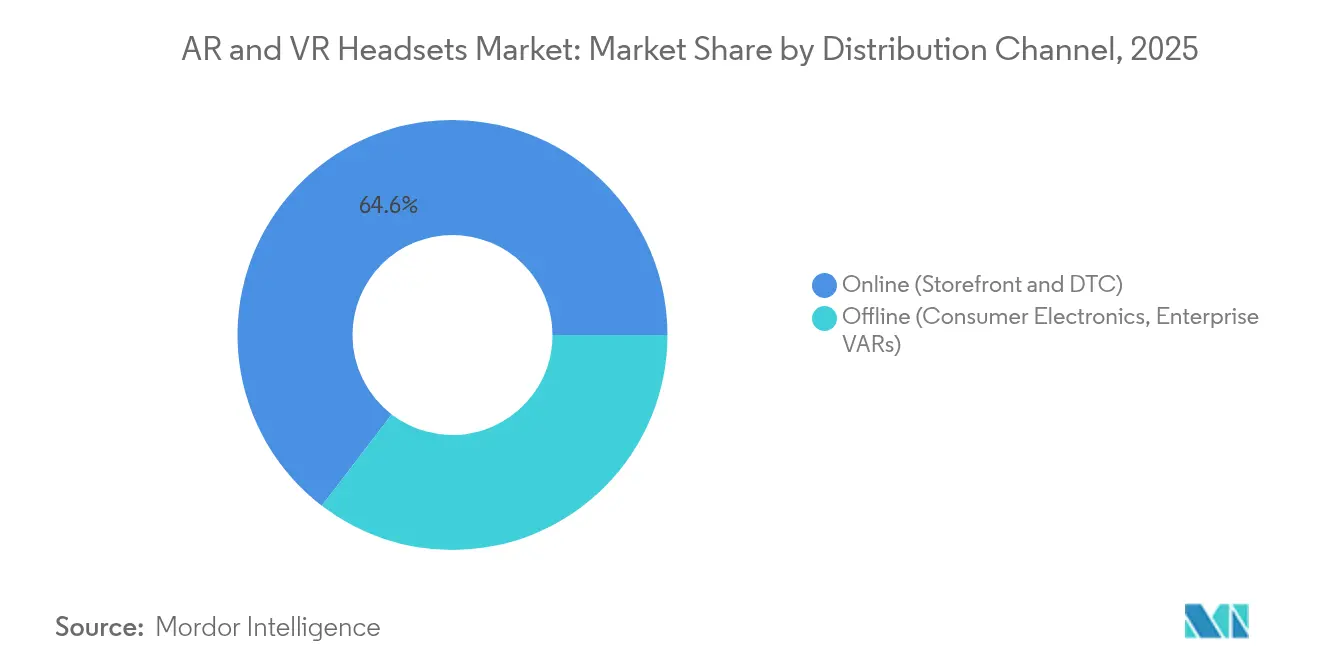

Nach Vertriebskanal: Online-Dominanz steht vor Wachstum durch Unternehmens-Fachhändler

Online-Storefronts trieben 2025 64,60 % der Einheiten an und nutzten Influencer-Bewertungen und Spezifikationsvergleiche, die unentschlossene Gamer konvertieren. Dennoch skalieren Unternehmens-Fachhändler mit einem CAGR von 9,30 %, da Industriekäufer Proof-of-Concept-Labore, gestaffelte Firmware und Schulungen nach der Implementierung benötigen. Metas stationäre Pilotprojekte in Nordamerika zeigen Passform- und Verarbeitungsunterschiede, die Webseiten nicht vermitteln können, aber der Kaufabschluss bleibt digital und bewahrt die Kanalmarge.

Traditionelle Elektronik-Großhandelsketten stehen vor Hürden: begrenzter Demo-Raum für Laufkundschaft, Wissenslücken des Personals bei der IPD-Kalibrierung und Desinfektionsprotokolle. Hybride Erfüllung – online bestellen, kalibriert im Geschäft abholen – könnte diese Schmerzpunkte adressieren. Vorerst tendiert der AR- und VR-Headsets-Markt weiterhin zum digitalen Vertrieb, während professionelle Segmente auf Fachhändler-Ökosysteme setzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Unternehmenswachstum beschleunigt sich über die Verbraucherbasis hinaus

Der Verbraucherbereich treibt noch immer 66,50 % des Gesamtumsatzes an, doch die Unternehmensausgaben wachsen schneller mit einem CAGR von 9,05 %, da Finanzvorstände produktivitätsgebundene Hardware-Ausgaben genehmigen. Werksleiter verweisen auf Fords HoloLens-Qualitätsprüfungserfolg, bei dem die Einarbeitungszeiten bei Motorblock-Inspektionen um 50 % sanken. Professionelle Dienstleistungsunternehmen setzen AR-Überlagerungen für standortbezogene Kunden-Walkthroughs ein und reduzieren Reisekosten und CO₂-Fußabdrücke. Sichere Firmware-Stacks, die sich in Single-Sign-On-Protokolle integrieren, erfüllen die Anforderungen von IT-Sicherheitsbeauftragten und positionieren den AR- und VR-Headsets-Markt als legitimen Budgetposten in digitalen Arbeitsplatzbudgets.

Verbraucher-Gamer bleiben eine volatile Gruppe; Sitzungslängen schwanken mit Inhaltsveröffentlichungsplänen und Komfortverbesserungen. Dennoch halten Blockbuster-IPs, Live-Sport-VR-Übertragungen und Cross-Play-Titel den Trichter am Leben, insbesondere bei Ticketveranstaltungen wie NBA-VR, die an Spielabenden zu Headset-Ausverkäufen führen. Die Verbreitung abonnementbasierter Spielepässe spiegelt die Konsolenökonomie wider und verspricht stabilere wiederkehrende Einnahmen für Plattforminhaber und gleicht die Erosion der Hardware-Marge aus.

Geografische Analyse

Asien-Pazifik machte 2025 41,00 % der globalen Lieferungen aus und profitierte von vertikal integrierten Komponentenlieferketten, proaktiven Subventionen und kulturell resonanten Inhaltspipelines. Chinas mehr als 100 VR-Großinstallationen und Südkoreas aggressive Linsenpreisgestaltung verkürzen die Markteinführungszeit für neue Marktteilnehmer und fördern lokale Entwicklereinnahmen. Sonys Micro-OLED-Campus in der Präfektur Aichi verankert die vorgelagerte Dominanz in der Optik weiter. Indiens PLI-Ausgaben von 22.919 Crore INR ziehen ODMs an, die geopolitische Risiken absichern möchten, wobei mehrere Unternehmen nun Leiterplatten- und Linsenmodule direkt von Chennai zu südostasiatischen Montagelinien versenden.

Nordamerikas Vorteil konzentriert sich auf Software und Unternehmensanwendungsfälle: 17 % der Unternehmen betreiben nun mindestens eine AR- oder VR-Implementierung, ein deutlicher Anstieg gegenüber 8,9 % ein Jahr zuvor. Metas geplante Ausgaben von 100 Milliarden USD und Googles Partnerschaft mit Magic Leap stärken die F&E-Pipeline der Region. Die enge Integration zwischen Cloud-Inferenz-Engines und Edge-Rendering zieht Unternehmensentwickler an und stärkt Software-First-Differenzierungsmerkmale, die höhere Arbeitskosten ausgleichen. Europa präsentiert eine gemischte Landschaft: Die strengen biometrischen Regeln der DSGVO erschweren die Ad-Tech-Monetarisierung, doch medizinische und industrielle Nutzer schätzen Compliance als Anbieter-Differenzierungsmerkmal. Schätzungen für AR- und VR-Ausgaben in Europa sollen von 5,25 Milliarden USD im Jahr 2025 auf 13,35 Milliarden USD bis 2031 steigen, angetrieben durch diskrete Fertigung und Gesundheitsupgrades. Unterdessen skaliert der Nahe Osten und Afrika, obwohl heute kleiner, mit einem CAGR von 8,95 % auf der Grundlage von Dubais Metaverse-Strategie und standortbasierten Attraktionen wie Sandbox VRs geplantem 200-Standort-Netzwerk bis 2027. Lateinamerika liegt in absoluten Zahlen zurück, verzeichnet aber Dynamik, da Einstiegsgeräte unter 300 USD erschwinglich werden und Klassen-VR-Pilotprojekte sowie Telekommunikations-gebündelte Gaming-Pakete katalysieren.

Wettbewerbslandschaft

Meta dominiert weiterhin die Verbraucherlieferungen über seine Quest-Linie, unterstützt durch ein F&E-Versprechen von 100 Milliarden USD, das Optik, Silizium und Mixed-Reality-Betriebssysteme umfasst. Apples Vision Pro hat Premium-Schwellenwerte neu definiert, bleibt aber bei 3.500 USD ein Halo-Produkt, dessen Unternehmensadoption von aufwändigen Kapitalrendite-Nachweisen abhängt. Google trat erneut in die Hardware ein durch eine Partnerschaft im Wert von 150 Millionen USD mit Warby Parker, die Gemini-KI-Assistenten mit verschreibungsgerechten Smart Glasses für einen Start nach 2025 kombiniert.

Strategische Allianzen proliferieren: Samsung und Google teilen F&E zu Project Moohan, während LG Display-Unterbaugruppen mitentwickelt, was Samsung eine doppelte Monetarisierung über seine eigene Variante und den Drittanbieter-Komponentenverkauf ermöglicht. Metas Zusammenschluss mit dem Verteidigungsunternehmen Anduril zielt auf bis zu 100 Millionen USD in US-Armeeaufträgen ab und signalisiert eine Schwenkung hin zu stabilen Staatseinnahmen.

Vuzix sicherte sich 15 Millionen USD von Quanta Computer zur Ausweitung der Unternehmens-Smart-Glass-Produktion, was den Appetit auf B2B-Nischen unterstreicht. Chinesische Mittelklasse-Anbieter wie XREAL und Rokid verfolgen aggressive Übersee-Lizenzierung und preisen AR-Brillen bei 275–550 USD, um westliche Importe zu unterbieten. Da die fünf größten Anbieter schätzungsweise etwa 55 % der Einheiten kontrollieren, bleibt der AR- und VR-Headsets-Markt mäßig konzentriert und lässt Raum für regionale Disruptoren, die in lokalen Inhalten oder vertikaler Spezialisierung verankert sind.

Marktführer der AR- und VR-Headsets-Branche

Meta Platforms, Inc.

Sony Group Corporation

HTC Corporation

Microsoft Corporation

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Vuzix erhielt eine Investition von 15 Millionen USD von Quanta Computer zur Beschleunigung der Smart-Glass-Entwicklung und zur Stärkung der Unternehmenslieferkapazität.

- Mai 2025: Google kündigte eine Partnerschaft im Wert von 150 Millionen USD mit Warby Parker an, um Android-XR-Smart-Glasses mit Gemini-KI nach 2025 zu lancieren.

- Mai 2025: Meta und Anduril bildeten eine strategische Allianz zur Entwicklung von EagleEye-Headsets für die US-Armee mit Vertragszielen von bis zu 100 Millionen USD.

- Mai 2025: Samsung stellte 4K-Micro-OLED-Panels für Headsets der nächsten Generation vor, die die Spitzenhelligkeit erhöhen und gleichzeitig die Dicke reduzieren.

- März 2025: Indien genehmigte ein PLI-Programm im Wert von 22.919 Crore INR zur Förderung der Elektronikkomponentenproduktion, einschließlich AR-Optik und Leiterplatten.

- Februar 2025: Meta verpflichtete sich zu F&E-Ausgaben von 100 Milliarden USD für Smart Glasses, VR-Headsets und Mixed-Reality-Geräte.

Umfang des globalen AR- und VR-Headsets-Marktberichts

Der AR- und VR-Headsets-Markt bezieht sich auf die Branche, die sich auf die Entwicklung, Herstellung und den Verkauf von am Kopf getragenen Geräten konzentriert, die Augmented-Reality- (AR) oder Virtual-Reality- (VR) Erlebnisse bieten. AR-Headsets überlagern digitale Informationen auf die reale Welt, während VR-Headsets vollständig immersive virtuelle Umgebungen schaffen. Diese Geräte werden in verschiedenen Anwendungen eingesetzt, darunter Gaming, Gesundheitswesen, Bildung und Industriesektoren. Der Markt wächst aufgrund technologischer Fortschritte, steigender Verbrauchernachfrage und der Ausweitung von Anwendungsfällen sowohl im Unterhaltungs- als auch im Unternehmensbereich.

Der AR- und VR-Headsets-Markt ist segmentiert nach Produkttyp (eigenständige Headsets, kabelgebundene Headsets, smartphone-fähige Headsets), Komponente (Hardware, Software), Vertriebskanal (Online, Offline), Branchenvertikale (Gaming und Unterhaltung, Gesundheitswesen, Bildung und Training, Einzelhandel und E-Commerce, Fertigung und Industrie, sonstige Branchenvertikalen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Augmented Reality (Optisches Durchsehen, Video-Durchsehen) |

| Virtual Reality (Semi-Immersiv, Vollständig Immersiv) |

| Mixed Reality (Pass-Through) |

| Eigenständige Headsets |

| Kabelgebundene/PC-verbundene Headsets |

| Smartphone-fähige Headsets |

| Hybride XR-Headsets |

| Einstiegsklasse (unter 199 USD) |

| Mittelklasse (200–499 USD) |

| Premium (über 500 USD) |

| Hardware | Optik (Fresnel, Pancake, Wellenleiter) |

| Display-Technologie (LCD, AMOLED, Micro-OLED, MicroLED) | |

| Verarbeitungs- und Konnektivitätschipsätze | |

| Sensorpaket (IMU, Auge, Tiefe, Hand) | |

| Energie- und Batteriemodule | |

| Software | Laufzeit-Betriebssystem und SDKs |

| Inhalts- und App-Stores |

| Verbraucher |

| Unternehmen |

| Gaming und Unterhaltung |

| Gesundheitswesen und medizinische Ausbildung |

| Bildung und Berufsausbildung |

| Einzelhandel und E-Commerce-Visualisierung |

| Fertigung und industrielle Wartung |

| Verteidigungs- und Luft- und Raumfahrtsimulation |

| Immobilien- und AEC-Visualisierung |

| Online (Storefront und Direktvertrieb) |

| Offline (Unterhaltungselektronik, Unternehmens-Fachhändler) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Gerätetyp | Augmented Reality (Optisches Durchsehen, Video-Durchsehen) | ||

| Virtual Reality (Semi-Immersiv, Vollständig Immersiv) | |||

| Mixed Reality (Pass-Through) | |||

| Nach Produkttyp | Eigenständige Headsets | ||

| Kabelgebundene/PC-verbundene Headsets | |||

| Smartphone-fähige Headsets | |||

| Hybride XR-Headsets | |||

| Nach Preisklasse | Einstiegsklasse (unter 199 USD) | ||

| Mittelklasse (200–499 USD) | |||

| Premium (über 500 USD) | |||

| Nach Komponente | Hardware | Optik (Fresnel, Pancake, Wellenleiter) | |

| Display-Technologie (LCD, AMOLED, Micro-OLED, MicroLED) | |||

| Verarbeitungs- und Konnektivitätschipsätze | |||

| Sensorpaket (IMU, Auge, Tiefe, Hand) | |||

| Energie- und Batteriemodule | |||

| Software | Laufzeit-Betriebssystem und SDKs | ||

| Inhalts- und App-Stores | |||

| Nach Endnutzer | Verbraucher | ||

| Unternehmen | |||

| Nach Anwendung | Gaming und Unterhaltung | ||

| Gesundheitswesen und medizinische Ausbildung | |||

| Bildung und Berufsausbildung | |||

| Einzelhandel und E-Commerce-Visualisierung | |||

| Fertigung und industrielle Wartung | |||

| Verteidigungs- und Luft- und Raumfahrtsimulation | |||

| Immobilien- und AEC-Visualisierung | |||

| Nach Vertriebskanal | Online (Storefront und Direktvertrieb) | ||

| Offline (Unterhaltungselektronik, Unternehmens-Fachhändler) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle AR- und VR-Headsets-Markt?

Der AR- und VR-Headsets-Markt beläuft sich im Jahr 2026 auf 6,36 Milliarden USD und soll bis 2031 auf 9,62 Milliarden USD steigen.

Welche Gerätekategorie wächst am schnellsten?

Augmented-Reality-Headsets expandieren bis 2031 mit einem CAGR von 12,10 % und übertreffen damit Virtual-Reality-Geräte.

Warum übernehmen Unternehmen Headsets jetzt schneller?

Quantifizierbare Produktivitätsgewinne – wie Fords verkürzte Schulungszeit – rechtfertigen Kapitalausgaben, und Geräte lassen sich nun problemlos in Kollaborations-Suites integrieren.

Was ist das größte Lieferkettenrisiko für Headset-Hersteller?

Begrenzte Micro-OLED-Kapazität in Japan und Taiwan schränkt die Premium-Geräteproduktion ein und kann Markteinführungen verzögern.

Wie beeinflussen Datenschutzbestimmungen Monetarisierungsstrategien?

Die DSGVO behandelt Blickverfolgung als sensible biometrische Daten und erlegt strenge Einwilligungs- und Speicherregeln auf, die zielgerichtete Werbemodelle erschweren.

Welche Region wird bis 2031 am meisten zur neuen Nachfrage beitragen?

Asien-Pazifik führt heute und profitiert sowohl von Fertigungstiefe als auch von steigendem Inlandskonsum, während der Nahe Osten und Afrika mit dem schnellsten CAGR von 8,95 % verzeichnet.

Seite zuletzt aktualisiert am: