ARおよびVRヘッドセット市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

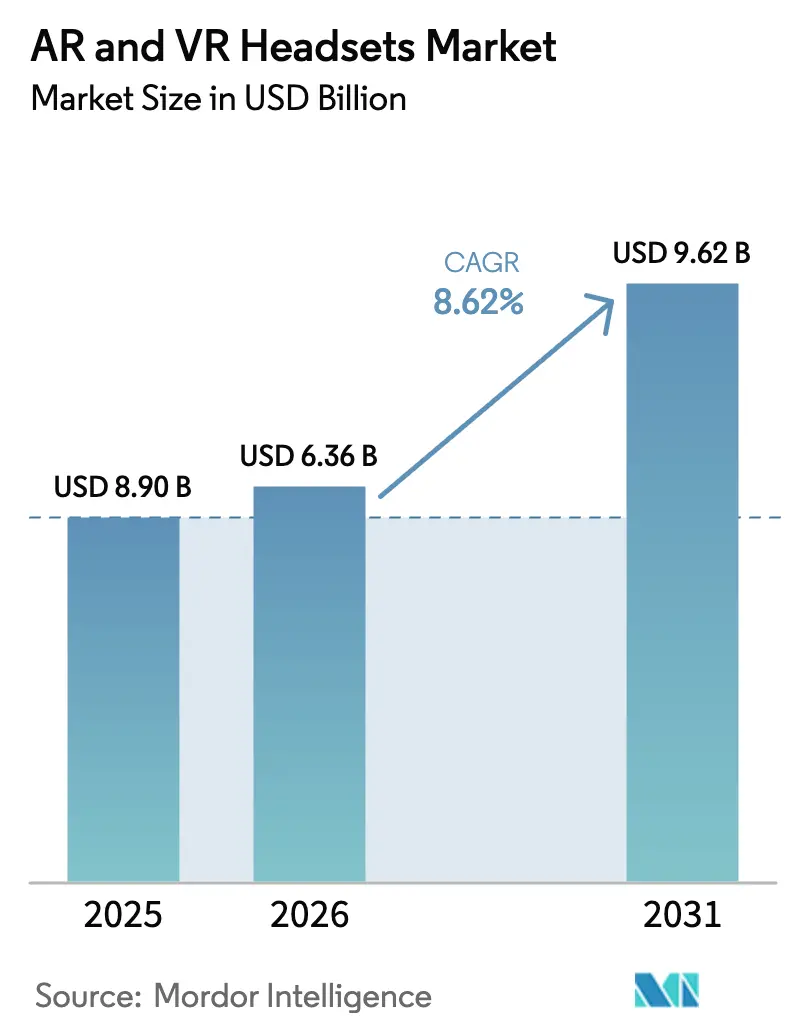

| 市場規模 (2026) | 6.36 十億米ドル |

| 市場規模 (2031) | 9.62 十億米ドル |

| 成長率 (2026 - 2031) | 8.62% CAGR |

| 最も急速に成長している市場 | 中東および北アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるARおよびVRヘッドセット市場分析

ARおよびVRヘッドセット市場規模は2025年に58億6,000万米ドルと評価され、2026年の63億6,000万米ドルから2031年には96億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.62%です。エンタープライズ向け展開の着実な拡大、部品コストを削減する光学技術の革新、およびサプライベースを多様化する国家産業政策が、対応可能な需要を拡大する主要な要因となっています。ライブ展開を実施している企業の割合は、1年前の8.9%から2024年初頭には17%に上昇しており、コンシューマー向けゲームではなくプロフェッショナル用途が技術ロードマップを主導していることを示しています。開発者はより軽量なフォームファクター、カスタマイズされたセキュリティスタック、およびコラボレーションスイート、PLM、電子カルテプラットフォームに直接接続するオープンSDKで対応しています。コンポーネントベンダーも恩恵を受けており、マイクロOLEDサプライヤーはSonyの0.44インチECX350Fディスプレイが10,000 cd/m²の輝度を達成しながら厚さを0.5 mmに削減した後、2025年に記録的な稼働率を報告しました。こうした好材料にもかかわらず、短期的な混乱は続いており、日本および台湾のファブは生産能力の制約に直面しており、生体認証アイトラッキングデータに関するGDPRの厳格な解釈がヨーロッパでの収益化計画を遅らせています。

レポートの主要なポイント

- デバイスタイプ別では、バーチャルリアリティヘッドセットが2025年のARおよびVRヘッドセット市場シェアの74.60%を占め、拡張現実ヘッドセットは2031年までに12.10%のCAGRで成長すると予測されています。

- 製品タイプ別では、スタンドアロンユニットが2025年のARおよびVRヘッドセット市場規模の57.60%のシェアを占め、ハイブリッドXRデバイスは2031年までに12.80%のCAGRを記録する見込みです。

- エンドユーザー別では、コンシューマー向けアプリケーションが2025年に66.50%のシェアを獲得し、エンタープライズ向け展開は2031年までに9.05%のCAGRで拡大しています。

- アプリケーション別では、ゲームおよびエンターテインメントが2025年に59.70%の収益シェアを占め、医療・医学トレーニングは2031年までに10.85%のCAGRで進展しています。

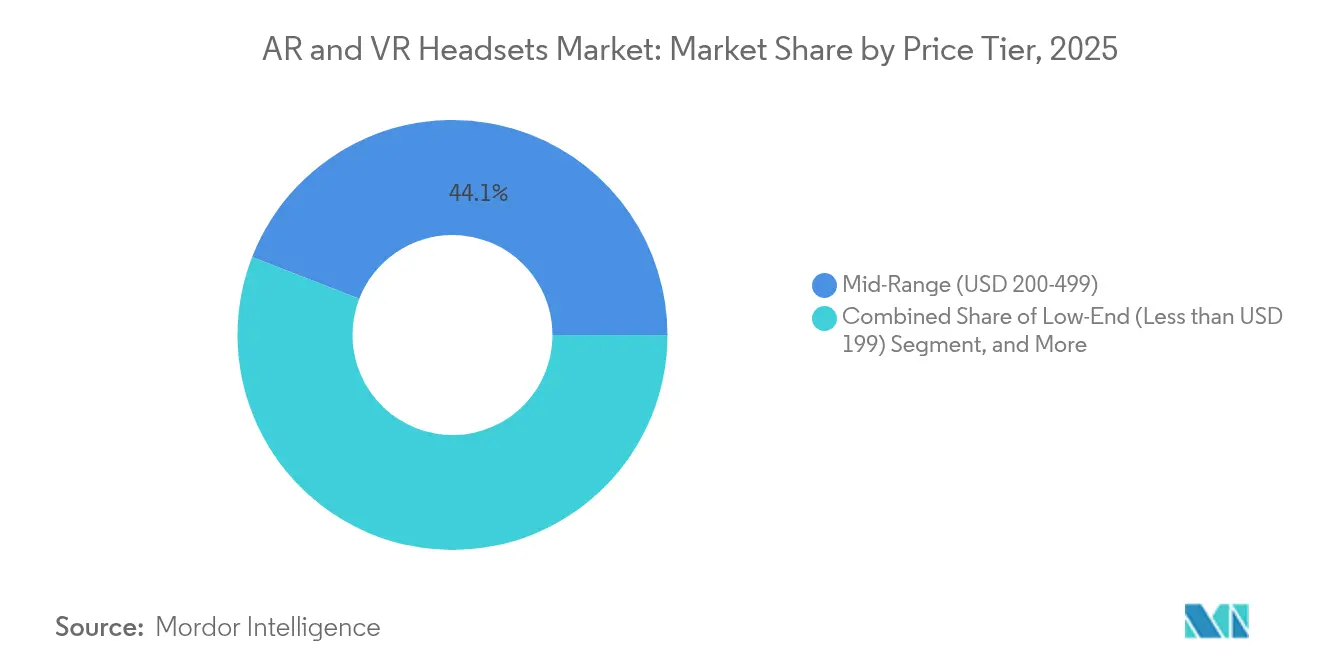

- 価格帯別では、ミッドレンジデバイスが2025年に44.10%のシェアを獲得し、ローエンドデバイスは2031年までに10.20%のCAGRで上昇しています。

- コンポーネント別では、ハードウェアが2025年の収益の80.40%を占めましたが、ソフトウェアは予測期間中に9.75%のCAGRで成長する予定です。

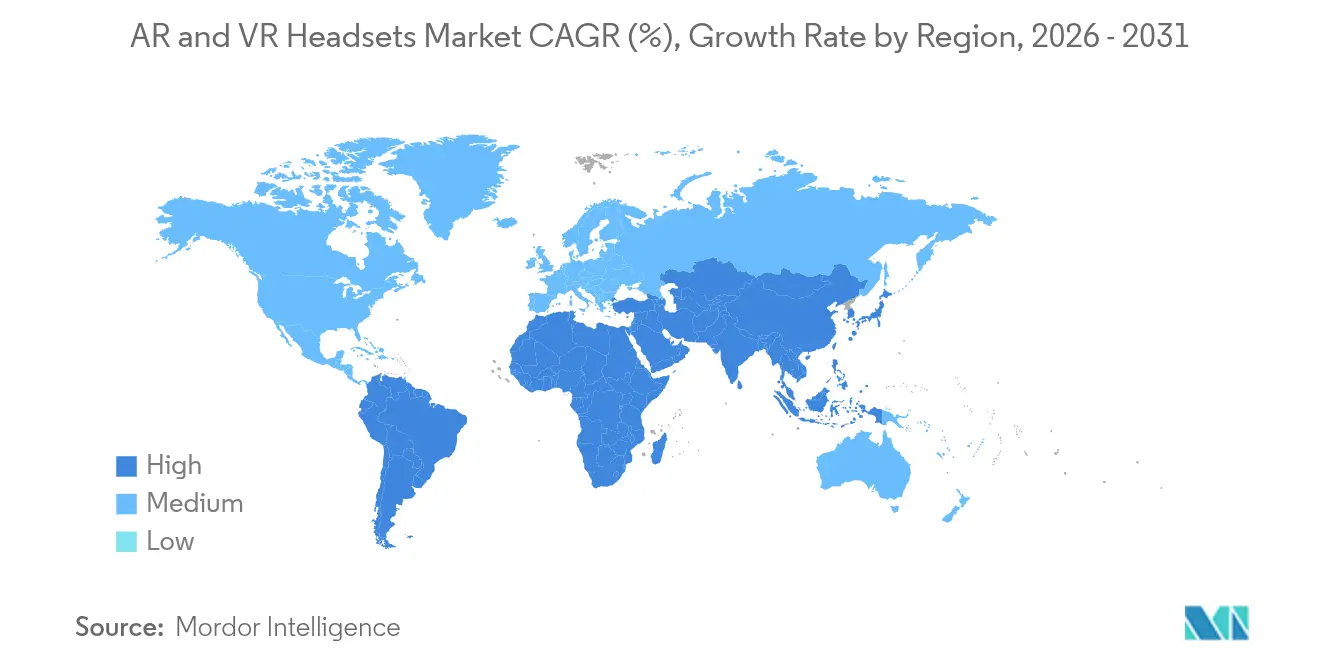

- 地域別では、アジア太平洋地域が2025年に41.00%の収益シェアでトップとなり、中東・アフリカ地域は2031年までに8.95%のCAGRで最も速い成長を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルARおよびVRヘッドセット市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 没入型コラボレーションヘッドセットへのエンタープライズ支出の増加 | 1.80% | 北米およびヨーロッパ | 中期(2〜4年) |

| 東アジアにおけるXR開発者エコシステムの急速な拡大 | 1.50% | 中国および韓国 | 短期(2年以内) |

| VR外科シミュレーションモジュールの医療認定 | 1.20% | 米国およびEU | 長期(4年以上) |

| パススルーMRゲームタイトルによるコンシューマーTAMの拡大 | 0.90% | グローバル | 中期(2〜4年) |

| 国内組立AR機器に対するインドのPLI税制優遇措置 | 0.70% | インド、南アジアへの波及 | 長期(4年以上) |

| パンケーキ光学系およびマイクロOLEDの平均販売価格が150米ドル以下に低下 | 1.40% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

没入型コラボレーションヘッドセットへのエンタープライズ支出の増加

フォードのディアボーン工場でのHoloLens 2の導入事例は、25名の技術者が検査サイクルを短縮し品質収率を改善した方法を示し、ITバジェットにおけるヘッドセットの予算項目を正当化しました。[1]ジョアン・ミュラー、「フォードの複合現実技術を使ってエンジンの品質チェックを行った」、Axios、axios.com 人事主導のオンボーディング、安全訓練、リモート監査への展開も、製造業を超えてユーティリティや製薬ラボへと広がっています。ベンダーはモバイルデバイス管理フック、ISO 27001の保存データ制御、TeamsまたはZoomプラグインをバンドルし、競合他社への乗り換えコストを高めています。調達指標が欠陥削減に直接対応しているため、CFOは複数年にわたる更新サイクルを承認し、ARおよびVRヘッドセット市場をコアな職場ツールとして定着させています。長期的には、エンタープライズ需要がコンシューマー向けヒットタイトルによって従来引き起こされてきた出荷量の変動を安定させると予測されています。

中国および韓国におけるXR開発者エコシステムの急速な拡大

2024年だけで中国本土では100件以上の新しいVRプロジェクトが立ち上がり、AIによる言語ローカライズと歴史的な民話のストーリーラインを融合させ、インバウンド観光ライセンスを引き付けています。韓国の「百レンズ戦争」では、5社の既存企業(XREAL、RayNeo、Rokid、INMO、Meizu)が輸入品より最大50%安い価格を提示しながら、カスタマイズされたコンテンツパックを提供しています。デバイス販売が開発者収入を促進し、それがさらに多くのローカルIPを生み出すという自己強化のフライホイールが、新しいヘッドセットSKUの回収期間を短縮しています。これらのネットワーク効果は、輸入コンテンツに依存している地域よりも速く、アジア太平洋地域のARおよびVRヘッドセット市場を押し上げることが期待されています。

VR外科シミュレーションモジュールの医療認定

米国およびEUの外科学会が承認した没入型モジュールの正式なCMEクレジットは、VRトレーニングをオプションのツールから予算化された必需品へと変革しています。[2]メーガン・ジェマ他、「外科トレーニングにおける拡張現実」、Systematic Reviews Journal、biomedcentral.com 査読済みの成果は、処置完了時間が30%短縮され、エラーが25%削減されることを示しており、最高医療責任者が資金申請で引用するハードなROI数値となっています。専用ヘッドセットは拭き取り可能なコーティング、オートクレーブ対応フォーム、および手術室照明に合わせて調整された空間トラッキングを備えて出荷されます。医科大学がモジュールを研修医プログラムに組み込むにつれ、ARおよびVRヘッドセット市場はゲーム以外の収益を多様化し続けています。

パンケーキ光学系およびマイクロOLEDディスプレイの平均販売価格が150米ドル以下に低下

光学効率が93.2%に向上したことで、より小型のヒートシンクと軽量なシャーシが可能となり、Meta Quest 3Sの299米ドルでの小売発売に十分な部品コストの削減が実現しました。[3]編集部、「パンケーキ光学システムがVRディスプレイに革命をもたらす」、Phys.org、phys.org Sonyのサンプルマイクロ OLED価格は275米ドル以下に下落しており、大量注文では150米ドル以下の傾向にあり、第2層のOEMメーカーが片目あたり4K解像度を維持しながら300米ドル以下の店頭価格を実現できるようになっています。コスト弾力性により、以前の平均販売価格が高すぎて参入できなかったラテンアメリカ、東南アジア、東ヨーロッパの新たなコンシューマー層にARおよびVRヘッドセット市場が開かれています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 日本・台湾におけるマイクロOLEDの供給ボトルネック | −1.3% | グローバル、プレミアムセグメントが最も影響を受ける | 短期(2年以内) |

| 持続的なユーザーの不快感とサイバー酔い | −0.8% | グローバル | 中期(2〜4年) |

| アイトラッキングの収益化を制限するデータプライバシー規制 | −0.6% | ヨーロッパおよび北米、グローバルへの波及あり | 中期(2〜4年) |

| レガシーPLM・ERPスイートとの複雑な統合 | −0.5% | 世界中の製造拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

出荷を制限する日本・台湾のマイクロOLED供給ボトルネック

プレミアムアイウェアに許容される欠陥率で6µm以下のピクセルのマイクロOLEDを量産できるファブはごく少数しかありません。AppleがSamsungおよびLGに接触していることは、二次調達先が依然として少ないことを確認しており、リードタイムが30週間以上に延び、高マージンSKUへの優先配分を余儀なくされています。設備投資の拡張が成熟するまで、パネル供給の制約がラグジュアリー層のARおよびVRヘッドセット市場の上昇余地を制限するでしょう。

持続的なユーザーの不快感とサイバー酔い

GDPRは視線ベクトルを特別カテゴリーの生体認証データとして分類し、多くのヘッドセットISVが容易に運用できない同意、最小化、削除の義務を課しています。Neurorights Foundationの監査では、ニューロテク企業の96.67%が神経指標を共有する権利を留保していることが判明しており、規制当局はこの慣行を非準拠とみなしています。[4]欧州データ保護監督機関、「拡張現実」、edps.europa.eu コンプライアンスの負担により、小規模なアプリスタジオがターゲット広告モデルの構築を敬遠し、付随的な収益源が縮小し、ARおよびVRヘッドセット市場全体の成長ポテンシャルが削減されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:ARヘッドセットはVRの優位性にもかかわらずイノベーションをリード

バーチャルリアリティモデルは2025年の出荷量の74.60%を占め、定着したゲームライブラリとシミュレーショントレーニングバンドルによって更新サイクルが安定しています。拡張現実デバイスは現在少数派ですが、エンタープライズのフィールドサービス、物流ピッキング、現場エンジニアリングがシースルーディスプレイを採用するにつれ、12.10%のCAGRを記録しています。ハイブリッドパススルーユニットは、ステレオスコピックカメラとカラー補正オーバーレイを統合することで境界を曖昧にし、単一のSKUが没入型トレーニングとヘッドアップ情報タスクの両方に対応できるようにしています。コンポーネントコストが現在の下降軌道を維持すれば、ARデバイスに関連するARおよびVRヘッドセット市場規模は2031年までに3倍以上になる可能性があります。一方、VR純粋主義者は、シリコンダイ面積を増やすことなく120 HzにアップスケールするオンゴーイングのGPUソフトウェアの恩恵を受け、ヘッドセットOEMメーカーはレイテンシを損なうことなく消費電力を抑制できます。

Sonyのマイクロ OLEDが10,000 cd/m²を達成したことで、真の屋外使用が可能となり、通信タワーの検査や石油化学プラントの巡回などの現場展開のリスクが軽減されました。インターフェースの収束(ジェスチャー、音声、視線)によりトレーニングのオーバーヘッドが削減され、IT部門はデュアルモードデバイスを中心に調達を標準化するようになっています。コンテンツスタジオも、単一のアセットが遮蔽レンダリングとパススルーレンダリングを切り替えられるようにパイプラインを調整し、フォームファクター全体での収益化を合理化しています。これらの収束は、デバイス固有のサイロではなくプラットフォームの抽象化に向けたARおよびVRヘッドセット市場の長期的な軌道を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:スタンドアロンデバイスが市場ダイナミクスを再形成

スタンドアロンヘッドセットは2025年に57.60%の収益を確保しました。これは、コードレス操作がかつてVRを富裕層のニッチに限定していたハイエンドPCの障壁を取り除いたためです。QualcommのXR2+ Gen 2システムオンチップはGPUのワット毎フレーム効率を2倍にし、コードレスユニットに半分の電力エンベロープで前世代の有線リグと同等の解像度を提供します。SamsungのProject Moohanに代表されるハイブリッドXRデバイスは、フィールドデモ用のスタンドアロンモードとCADレンダリング用のプラグイン型ワークステーションモードの両方を提供することで、12.80%のCAGRで牽引力を得ています。

有線システムは、ピクセル忠実度と6自由度ハプティクスが携帯性を上回る外科シミュレーターにおいて重要性を維持しています。コンポーネント価格が300米ドル以下に下落するにつれ、スマートフォンシェルヘッドセットはシェアを失い続けており、購入者は30分のセッションに不向きなモバイルデバイスに依存するのではなく、フルCPUと統合冷却を選択できるようになっています。スタンドアロンユニットのARおよびVRヘッドセット市場シェアは拡大する見込みですが、高帯域幅USBドックがオペレーティングシステム全体で標準化されれば、ハイブリッドデバイスが一部のミッドレンジ有線需要を侵食するでしょう。

アプリケーション別:医療トレーニングがゲームの優位性を崩す

ゲームおよびエンターテインメントは2025年のユニット経済において堅調な59.70%のシェアを維持し、AAAタイトルのリリースとクロスフランチャイズの収益化によって牽引されました。しかし、病院や医科大学は10.85%のCAGRで没入型カリキュラムを採用しており、医療が最も成長の速い垂直市場となっています。教員がリアルタイムで解剖学を操作できるようにすることで定着率が大幅に向上し、ライセンス機関は没入型モジュールにCMEクレジットを付与しています。

産業保守モジュールも同様に魅力的なROIを示しており、エンジニアがタービンにデジタルツインをオーバーレイすることで検査中のダウンタイムを削減しています。防衛機関は飛行および戦闘シミュレーション用にハイエンドヘッドセットを調達し続けており、多くの場合、平均販売価格はコンシューマー平均の3倍です。小売ARの試着とeコマースの可視化はスマートフォンで勢いを増していますが、フルヘッドセットの採用は依然として快適性と価格によって制限されています。この幅広いユースケースの組み合わせは、ARおよびVRヘッドセット市場を単一セグメントの低迷から守っています。

価格帯別:ミッドレンジの優位性がローエンドの台頭に直面

ミッドレンジ(200〜499米ドル)は、許容できる解像度と大衆市場の予算を両立させているため、2025年の販売の44.10%を占めました。光学コストの継続的な低下により、片目あたり2.5K解像度システムのオールイン製造コストが180米ドル以下に押し下げられ、OEMメーカーはコンテンツパスを値引きすることなく279米ドルのバンドルを発売する余裕が生まれています。ローエンド(199米ドル未満)ユニットは、ホワイトラベルの中国ODMがインドのPLI優遇措置を活用して物流コストを削減するにつれ、10.20%のCAGRで拡大しています。

プレミアム(500米ドル超)は依然として憧れの対象であり、Apple Vision Proの3,500米ドルのポジショニング、Sig Sauerブランドの軍用バリアント、および航空宇宙向けVarjoのフォトグラメトリーリグが市場を支配しています。エンタープライズ購入者はこのような価格を部分的にしか吸収できませんが、複数シフトのユースケースは4年サイクルで償却すると支出を正当化することが多いです。それでも、プレミアム層はハードウェアにサービスSLA、分析ダッシュボード、共同開発クレジットを組み合わせない限り、シェアを失う可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアの成長がハードウェアのイノベーションを加速

ハードウェアは2025年の収益の80.40%を提供しており、マイクロディスプレイファブ、レンズアレイ、ASICテープアウトへの継続的な設備投資を示しています。しかし、アプリストアが一回限りの販売からマルチテナントSaaS、使用量計測、共有仮想空間内のライブオペレーションコスメティクスへと移行するにつれ、ソフトウェアは最速の9.75%のCAGRを誇っています。5,000 cd/m²に達するタンデムOLEDスタックにより、GPUサイクルを削減する視線追従レンダリングパイプラインが可能となり、目に見えるアーティファクトなしに低コストのシリコンを実現しています。

ソフトウェア面では、ローコードビルドキットにより病院のITチームがCTスキャンモデルを数週間ではなく数時間でクローンして編集できるようになっています。デジタルツインライブラリは年間ライセンスとして販売され、テレメトリAPIは人間工学研究のための匿名化されたヒートマップデータを収益化しています。この階層化された収益は、ARおよびVRヘッドセット市場の成熟に伴うハードウェア平均販売価格の低下を相殺しています。

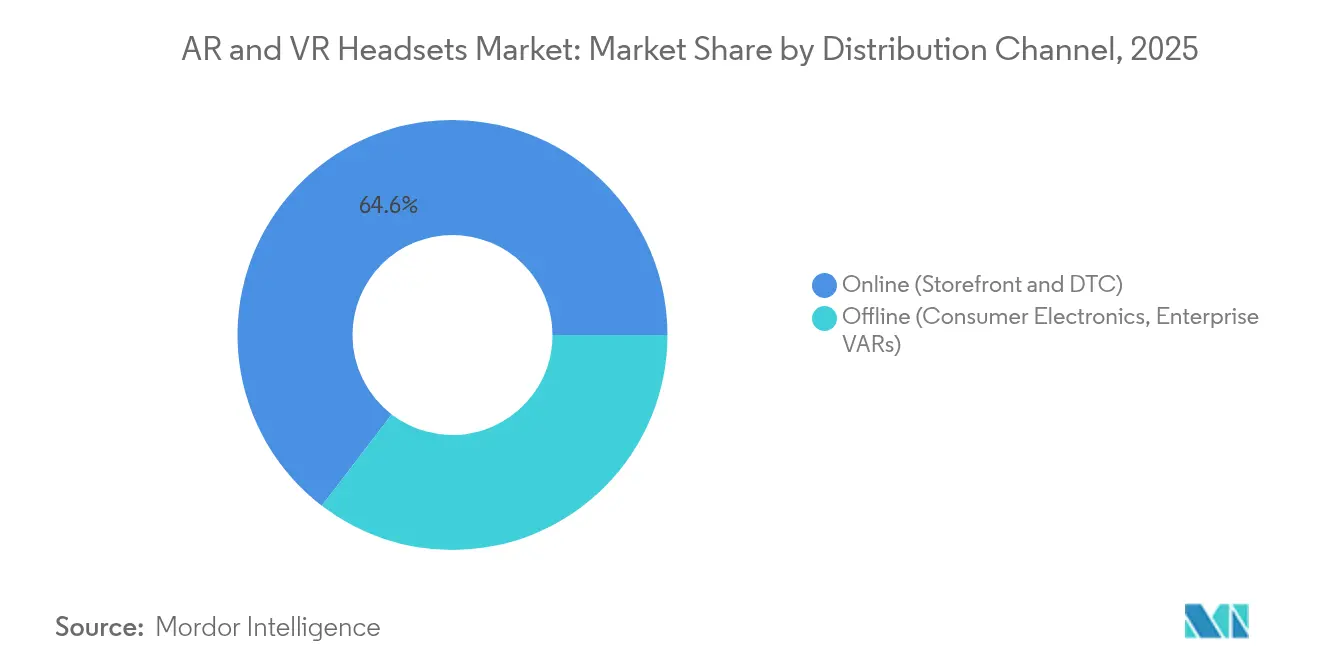

流通チャネル別:オンラインの優位性がエンタープライズVARの成長に直面

オンラインストアフロントは2025年にユニットの64.60%を牽引し、インフルエンサーレビューと仕様比較ツールを活用して迷っているゲーマーを転換しました。しかし、産業購入者が概念実証ラボ、段階的なファームウェア、展開後のトレーニングを必要とするため、エンタープライズVARは9.30%のCAGRで拡大しています。Metaの北米における実店舗パイロットは、ウェブページでは伝えられない仕上がりの違いを示していますが、チェックアウトはデジタルのままであり、チャネルマージンを維持しています。

従来の大型家電量販店は課題に直面しています。ウォークイントライアルのためのデモスペースの制限、IPD調整に関するスタッフの教育不足、および衛生プロトコルです。ハイブリッドフルフィルメント(オンラインで注文し、店舗でキャリブレーションして受け取る)がこれらの問題点に対処できる可能性があります。現時点では、ARおよびVRヘッドセット市場はデジタルに傾いており、プロフェッショナルセグメントはVARエコシステムに依存しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:エンタープライズの成長がコンシューマーベースを超えて加速

コンシューマー利用は依然として主要収益の66.50%を占めていますが、CFOが生産性に連動したハードウェア支出を承認するにつれ、エンタープライズ支出は9.05%のCAGRでより速く成長しています。工場管理者はフォードのHoloLensによる品質チェックの成功事例を引用しており、エンジンブロック検査中のオンボーディング時間が50%削減されました。プロフェッショナルサービス企業は現場でのクライアントウォークスルーにARオーバーレイを展開し、出張コストとカーボンフットプリントを削減しています。シングルサインオンプロトコルと統合するセキュアなファームウェアスタックがCISO要件を満たし、ARおよびVRヘッドセット市場をデジタルワークスペース予算の正当な予算項目として位置づけています。

コンシューマーゲーマーは依然として変動しやすいコホートであり、セッション時間はコンテンツのリリーススケジュールと快適性の改善によって変動します。それでも、ブロックバスターIP、ライブスポーツVRフィード、クロスプレイタイトルはファネルを維持しており、特にNBA VRのようなチケット制イベントがゲームナイトにヘッドセットの売り切れを引き起こしています。サブスクリプションベースのゲームパスの普及はコンソール経済を反映しており、プラットフォームオーナーにより安定した継続的な収益を約束し、ハードウェアマージンの侵食を相殺しています。

地域分析

アジア太平洋地域は2025年のグローバル出荷量の41.00%を占め、垂直統合されたコンポーネントサプライチェーン、積極的な補助金、および文化的に共鳴するコンテンツパイプラインの恩恵を受けています。中国の100件以上のVRメガインスタレーションと韓国の積極的なレンズ価格設定は、新規参入者の市場投入時間を短縮しながらローカル開発者の収益を促進しています。愛知県のSonyのマイクロOLEDキャンパスは、光学分野における上流の優位性をさらに固めています。インドの2兆2,919億ルピーのPLI支出は地政学的リスクをヘッジしたいODMを引き付けており、複数の企業がチェンナイから東南アジアの組立ラインに直接PCBおよびレンズモジュールを出荷しています。

北米の優位性はソフトウェアとエンタープライズユースケースに集中しており、企業の17%が少なくとも1つのARまたはVR展開を運用しており、1年前の8.9%から急増しています。Metaの1,000億米ドルの支出計画とGoogleのMagic Leapとのパートナーシップが地域のR&Dパイプラインを強化しています。クラウド推論エンジンとエッジレンダリングの緊密な統合がエンタープライズ開発者を引き付け、高い人件費を補うソフトウェアファーストの差別化要因を強化しています。 ヨーロッパは複雑な状況を呈しています。GDPRの厳格な生体認証規則が広告技術の収益化を複雑にしていますが、医療および産業ユーザーはコンプライアンスをベンダーの差別化要因として重視しています。ヨーロッパにおけるARおよびVR支出の推定値は、離散製造業と医療のアップグレードに牽引され、2025年の52億5,000万米ドルから2031年には133億5,000万米ドルに増加すると予想されています。一方、中東・アフリカは現在規模は小さいものの、ドバイのメタバース戦略と2027年までにSandbox VRが計画する200サイトなどのロケーションベースのアトラクションを背景に8.95%のCAGRで拡大しています。ラテンアメリカは絶対数では遅れていますが、ローエンドデバイスが300米ドル以下で手頃になるにつれ勢いを増しており、教室でのVRパイロットや通信会社がバンドルするゲームパッケージを触媒としています。

競合状況

Metaは1,000億米ドルのR&D投資を背景に、光学、シリコン、複合現実オペレーティングシステムにわたるQuestラインを通じてコンシューマー出荷量を支配し続けています。AppleのVision Proはプレミアム基準を再定義しましたが、3,500米ドルという価格では、エンタープライズ採用がハイタッチなROI証明に依存するハロー製品にとどまっています。Googleはwarby Parkerとの1億5,000万米ドルのパートナーシップを通じてハードウェアに再参入し、2025年以降の発売に向けてGemini AIアシスタントと処方箋対応スマートグラスを組み合わせています。

戦略的アライアンスが増殖しています。SamsungとGoogleはProject MoohanのR&Dを共有し、LGがディスプレイサブアセンブリを共同開発することで、Samsungは自社SKUとサードパーティコンポーネント販売の両方で二重の収益化を実現しています。Metaと防衛請負業者Andurilとの提携は最大1億米ドルの米陸軍受注を目標としており、安定した政府収益への転換を示しています。

Vuzixはクアンタコンピューターから1,500万米ドルを確保し、エンタープライズスマートグラスの生産を拡大しており、B2Bニッチへの需要を示しています。XREALやRokidなどの中国の中堅企業は積極的な海外ライセンスを追求し、ARグラスを275〜550米ドルで価格設定して西側輸入品を下回っています。上位5社のベンダーがユニットの約55%を支配していると推定されており、ARおよびVRヘッドセット市場は適度に集中しており、ローカルコンテンツや垂直特化に根ざした地域の破壊者に余地を残しています。

ARおよびVRヘッドセット産業のリーダー企業

Meta Platforms, Inc.

Sony Group Corporation

HTC Corporation

Microsoft Corporation

Samsung Electronics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Vuzixはスマートグラス開発を加速するためにクアンタコンピューターから1,500万米ドルの投資を受け、エンタープライズ供給能力を強化しました。

- 2025年5月:GoogleはWarby Parkerと1億5,000万米ドルのパートナーシップを発表し、2025年以降にGemini AIを搭載したAndroid XRスマートグラスを発売することを明らかにしました。

- 2025年5月:MetaとAndurilは米陸軍向けEagleEyeヘッドセットを製造する戦略的アライアンスを結成し、最大1億米ドルの契約を目標としています。

- 2025年5月:Samsungは次世代ヘッドセット向けに4Kマイクロ OLEDパネルを発表し、ピーク輝度を向上させながら厚さを削減しました。

- 2025年3月:インドはARオプティクスやPCBを含む電子部品生産を促進するために2兆2,919億ルピーのPLI制度を承認しました。

- 2025年2月:Metaはスマートグラス、VRヘッドセット、複合現実デバイスにわたるR&Dに1,000億米ドルを投資することを約束しました。

グローバルARおよびVRヘッドセット市場レポートの範囲

ARおよびVRヘッドセット市場とは、拡張現実(AR)またはバーチャルリアリティ(VR)体験を提供するヘッドマウントデバイスの開発、製造、販売に特化した産業を指します。ARヘッドセットはデジタル情報を現実世界に重ね合わせ、VRヘッドセットは完全に没入型の仮想環境を作り出します。これらのデバイスは、ゲーム、医療、教育、産業分野など、さまざまなアプリケーションで使用されています。市場は技術の進歩、コンシューマー需要の増加、エンターテインメントとエンタープライズ分野の両方でのユースケースの拡大により成長しています。

ARおよびVRヘッドセット市場は、製品タイプ(スタンドアロンヘッドセット、有線ヘッドセット、スマートフォン対応ヘッドセット)、コンポーネント(ハードウェア、ソフトウェア)、流通チャネル(オンライン、オフライン)、産業垂直市場(ゲームおよびエンターテインメント、医療、教育およびトレーニング、小売およびeコマース、製造および産業、その他の産業垂直市場)、地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されています。

| 拡張現実(光学シースルー、ビデオシースルー) |

| バーチャルリアリティ(セミイマーシブ、フルイマーシブ) |

| 複合現実(パススルー) |

| スタンドアロンヘッドセット |

| 有線・PC接続型ヘッドセット |

| スマートフォン対応ヘッドセット |

| ハイブリッドXRヘッドセット |

| ローエンド(199米ドル未満) |

| ミッドレンジ(200〜499米ドル) |

| プレミアム(500米ドル超) |

| ハードウェア | 光学系(フレネル、パンケーキ、ウェーブガイド) |

| ディスプレイ技術(LCD、AMOLED、マイクロOLED、マイクロLED) | |

| 処理・接続チップセット | |

| センサースイート(IMU、アイ、デプス、ハンド) | |

| 電源・バッテリーモジュール | |

| ソフトウェア | ランタイムOSおよびSDK |

| コンテンツおよびアプリストア |

| コンシューマー |

| エンタープライズ |

| ゲームおよびエンターテインメント |

| 医療・医学トレーニング |

| 教育・人材トレーニング |

| 小売およびeコマースの可視化 |

| 製造・産業保守 |

| 防衛・航空宇宙シミュレーション |

| 不動産・AEC可視化 |

| オンライン(ストアフロントおよびDTC) |

| オフライン(コンシューマーエレクトロニクス、エンタープライズVAR) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| その他のヨーロッパ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| デバイスタイプ別 | 拡張現実(光学シースルー、ビデオシースルー) | ||

| バーチャルリアリティ(セミイマーシブ、フルイマーシブ) | |||

| 複合現実(パススルー) | |||

| 製品タイプ別 | スタンドアロンヘッドセット | ||

| 有線・PC接続型ヘッドセット | |||

| スマートフォン対応ヘッドセット | |||

| ハイブリッドXRヘッドセット | |||

| 価格帯別 | ローエンド(199米ドル未満) | ||

| ミッドレンジ(200〜499米ドル) | |||

| プレミアム(500米ドル超) | |||

| コンポーネント別 | ハードウェア | 光学系(フレネル、パンケーキ、ウェーブガイド) | |

| ディスプレイ技術(LCD、AMOLED、マイクロOLED、マイクロLED) | |||

| 処理・接続チップセット | |||

| センサースイート(IMU、アイ、デプス、ハンド) | |||

| 電源・バッテリーモジュール | |||

| ソフトウェア | ランタイムOSおよびSDK | ||

| コンテンツおよびアプリストア | |||

| エンドユーザー別 | コンシューマー | ||

| エンタープライズ | |||

| アプリケーション別 | ゲームおよびエンターテインメント | ||

| 医療・医学トレーニング | |||

| 教育・人材トレーニング | |||

| 小売およびeコマースの可視化 | |||

| 製造・産業保守 | |||

| 防衛・航空宇宙シミュレーション | |||

| 不動産・AEC可視化 | |||

| 流通チャネル別 | オンライン(ストアフロントおよびDTC) | ||

| オフライン(コンシューマーエレクトロニクス、エンタープライズVAR) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| その他のヨーロッパ | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議加盟国 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

ARおよびVRヘッドセット市場の現在の規模はどのくらいですか?

ARおよびVRヘッドセット市場は2026年に63億6,000万米ドルであり、2031年までに96億2,000万米ドルに達すると予測されています。

最も速く成長しているデバイスカテゴリーはどれですか?

拡張現実ヘッドセットは2031年までに12.10%のCAGRで拡大しており、バーチャルリアリティユニットを上回っています。

なぜ企業は今より急速にヘッドセットを採用しているのですか?

フォードのトレーニング時間短縮などの定量化可能な生産性向上が設備投資を正当化し、デバイスはコラボレーションスイートと容易に統合できるようになっています。

ヘッドセットメーカーにとって最大のサプライチェーンリスクは何ですか?

日本および台湾のマイクロOLED生産能力の制限がプレミアムデバイスの生産を制約し、発売を遅らせる可能性があります。

プライバシー規制は収益化戦略にどのような影響を与えていますか?

GDPRは視線追跡を機密性の高い生体認証データとして扱い、広告ターゲティングモデルを複雑にする厳格な同意および保存規則を課しています。

2031年までに新たな需要に最も貢献する地域はどこですか?

アジア太平洋地域は現在リードしており、製造の深さと国内消費の増加の両方から恩恵を受けており、中東・アフリカは8.95%のCAGRで最も速い成長を記録しています。

最終更新日: