Taille et part du marché des refroidisseurs d'air comprimé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.86 Milliards de dollars |

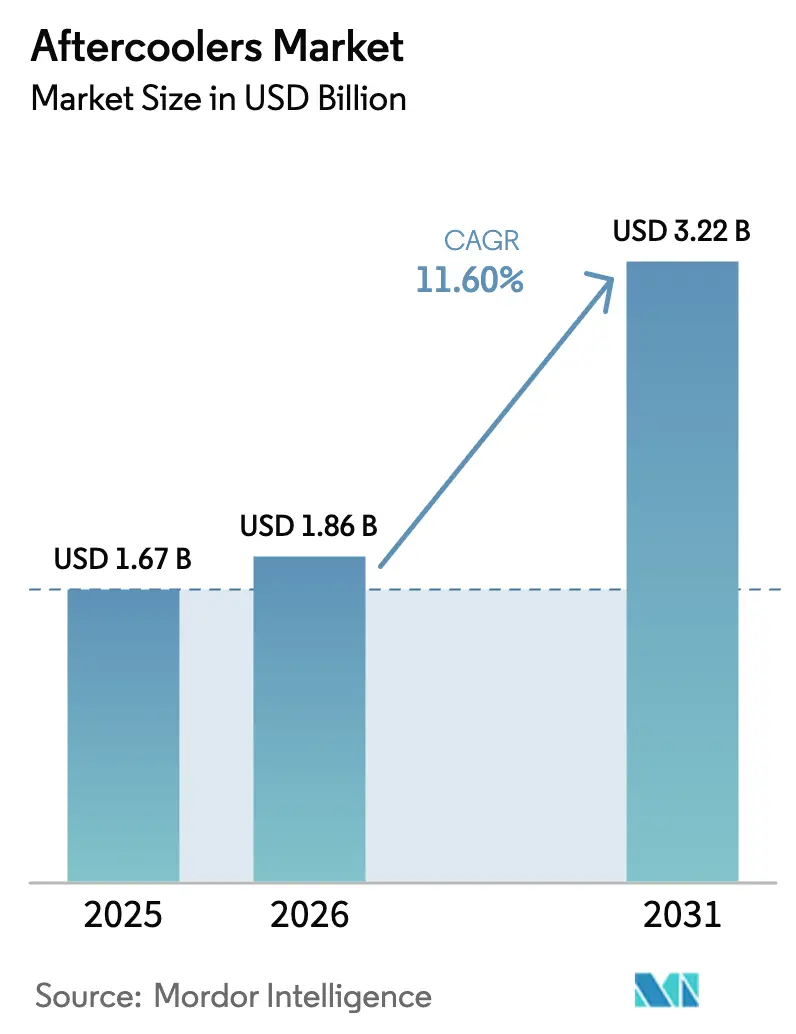

| Taille du Marché (2031) | 3.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

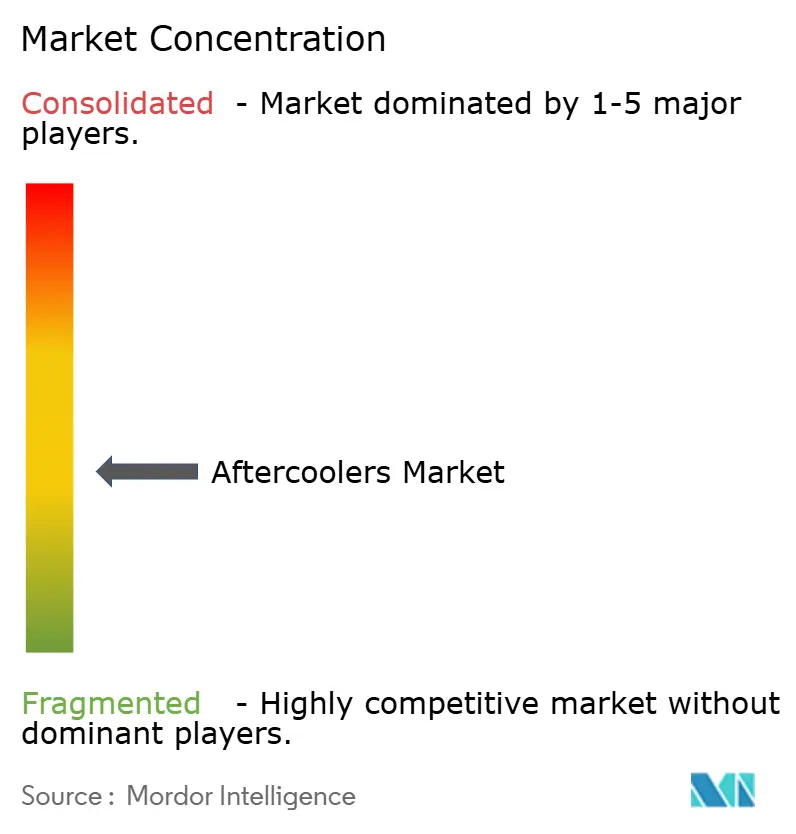

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des refroidisseurs d'air comprimé par Mordor Intelligence

La taille du marché des refroidisseurs d'air comprimé en 2026 est estimée à 1,86 milliard USD, en progression par rapport à la valeur de 2025 de 1,67 milliard USD, avec des projections pour 2031 indiquant 3,22 milliards USD, soit une croissance à un TCAC de 11,60 % sur la période 2026-2031. L'adoption rapide des lignes de production automatisées, les réglementations en matière d'efficacité énergétique et les exigences plus strictes en matière de qualité de l'air accélèrent l'installation de systèmes d'air comprimé dans les secteurs de la fabrication, de la transformation alimentaire et de l'industrie pharmaceutique, augmentant ainsi la demande de refroidisseurs d'air comprimé haute performance. L'intensité concurrentielle reste modérée, les acteurs mondiaux établis s'appuyant sur la science des matériaux, la surveillance numérique et les offres de services pour se différencier face aux importations à bas prix. Par ailleurs, les petites et moyennes entreprises se heurtent à des obstacles en matière de capital lorsqu'elles évaluent des systèmes avancés de refroidissement par eau.

Principaux enseignements du rapport

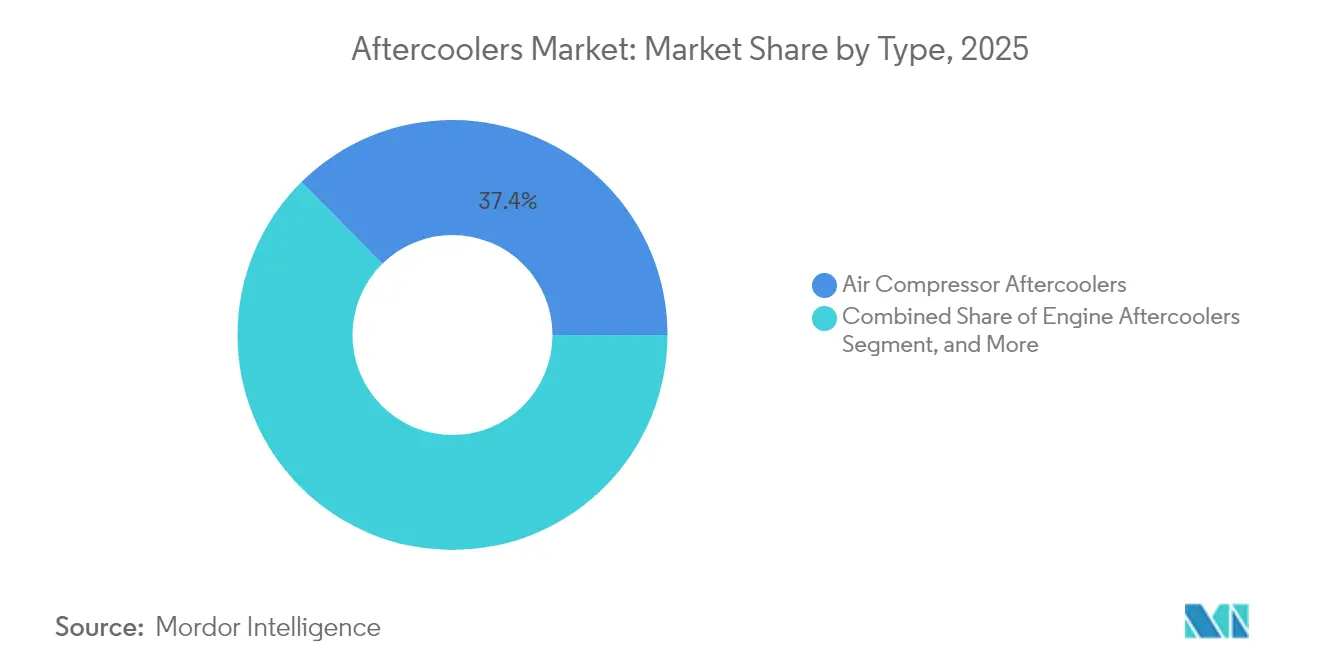

- Par type, les refroidisseurs d'air comprimé représentaient 37,40 % de la taille du marché des refroidisseurs d'air comprimé en 2025, tandis que les modèles à huile hydraulique devraient progresser à un TCAC de 13,85 % jusqu'en 2031.

- Par méthode de refroidissement, les unités refroidies par air étaient en tête avec une part de marché de 61,10 % en 2025 ; les alternatives refroidies par eau ont enregistré la trajectoire la plus rapide avec un TCAC de 13,05 % jusqu'en 2031.

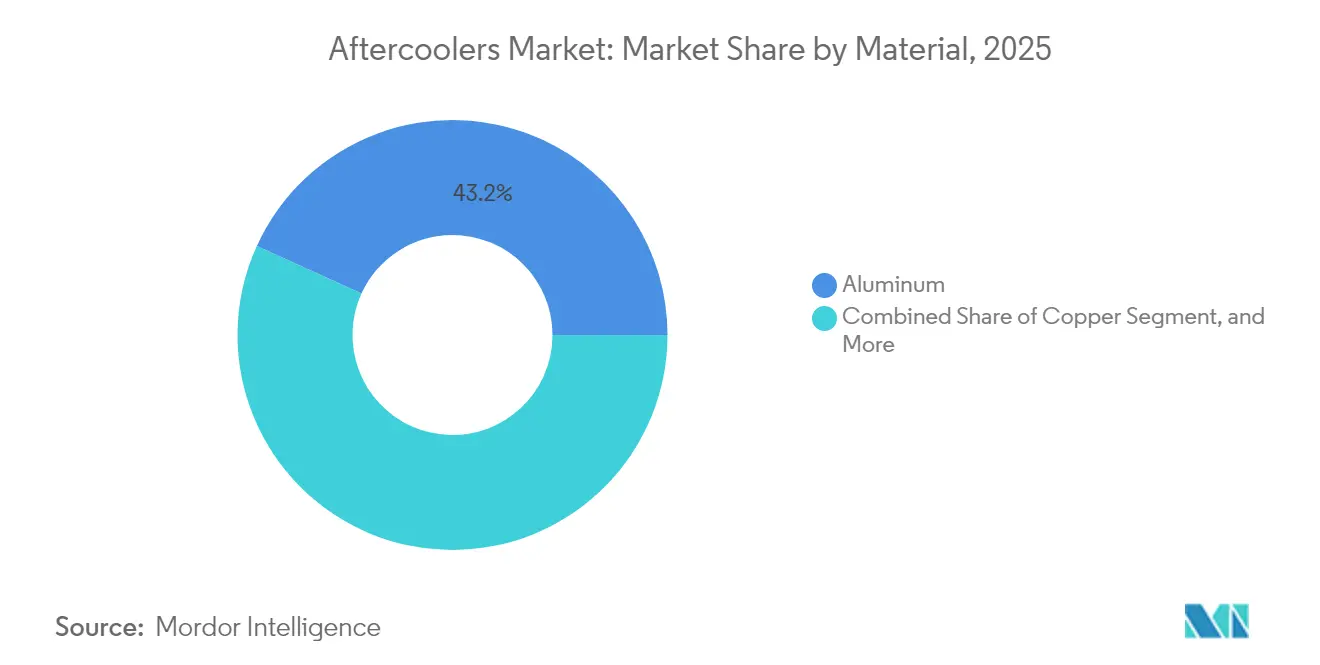

- Par matériau, l'aluminium a capté 43,20 % de la taille du marché des refroidisseurs d'air comprimé en 2025 et devrait se développer à un TCAC de 12,25 % durant la période 2026-2031.

- Par application, les opérations industrielles représentaient 30,40 % de la taille du marché des refroidisseurs d'air comprimé en 2025, tandis que le secteur pharmaceutique représente l'application la plus dynamique, progressant à un TCAC de 12,90 %.

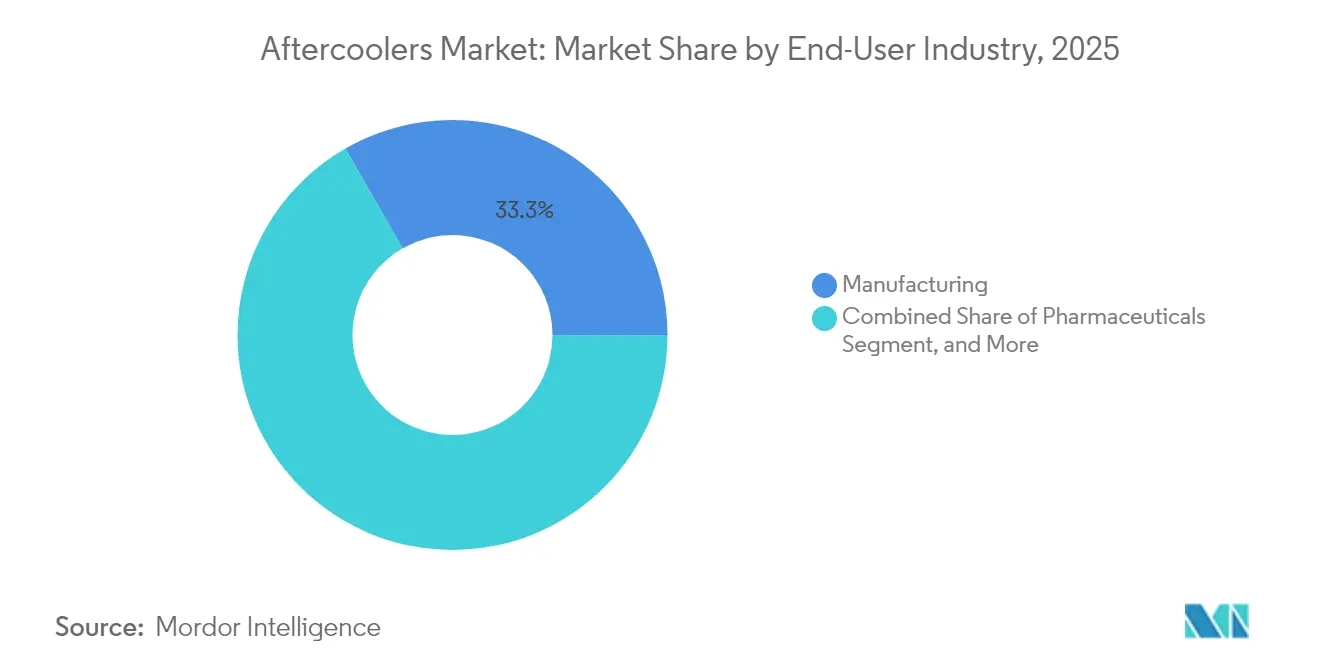

- Par utilisateur final, les industries manufacturières ont conservé une part de 33,30 % en 2025, tandis que le secteur pharmaceutique affichait la croissance la plus forte avec un TCAC de 13,10 % jusqu'en 2031.

- Par canal de vente, les ventes directes dominaient avec une part de 47,20 % en 2025 ; les services après-vente s'accélèrent le plus rapidement à un TCAC de 12,55 % grâce à une base installée croissante.

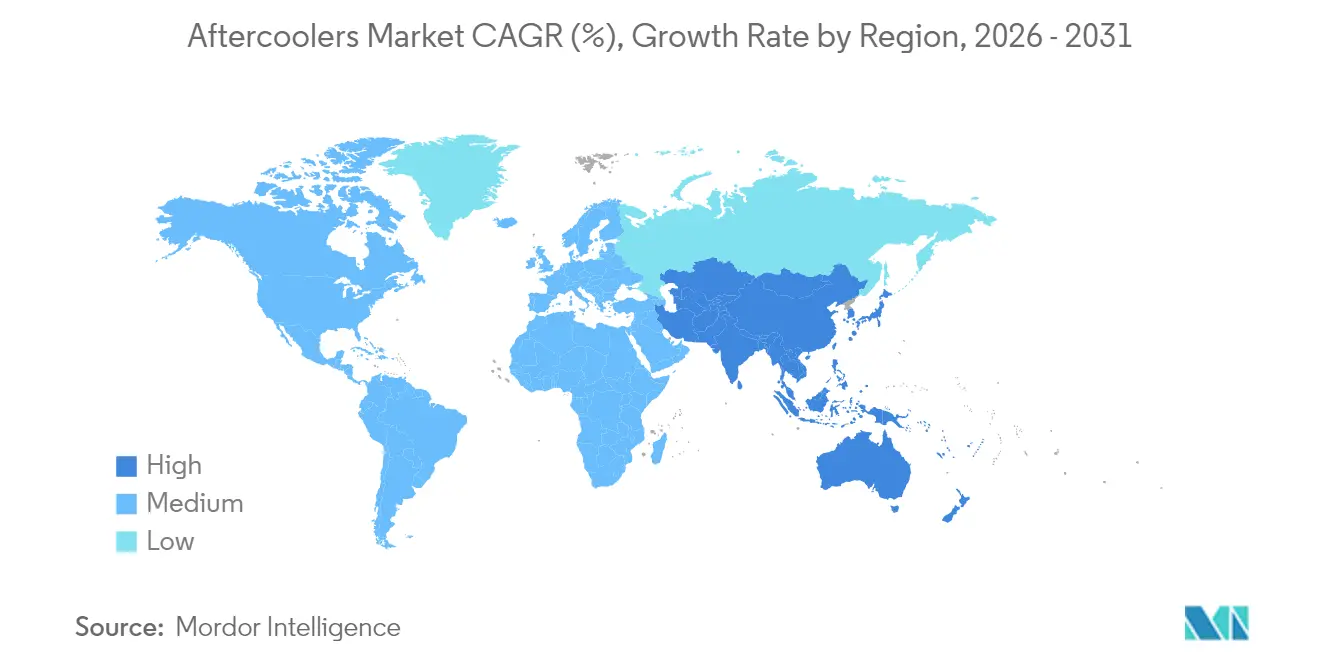

- Par géographie, l'Asie-Pacifique était en tête avec une part de 38,10 % en 2025 et devrait enregistrer un TCAC de 12,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des refroidisseurs d'air comprimé

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La montée en puissance de l'automatisation industrielle stimule les installations d'air comprimé | +2.10% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Les réglementations sur l'efficacité énergétique favorisent les refroidisseurs d'air comprimé haute performance | +1.80% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les exigences strictes de pureté de l'air sans humidité dans les secteurs alimentaire, des boissons et pharmaceutique | +1.40% | Mondial, concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Les projets de rénovation dans le pétrole, le gaz et l'énergie nécessitent des unités robustes à haute capacité | +1.20% | Moyen-Orient, Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Les refroidisseurs d'air comprimé intelligents de l'Industrie 4.0 permettent la maintenance prédictive | +0.90% | Marchés développés, adoption progressive dans les marchés émergents | Long terme (≥ 4 ans) |

| Les ensembles compresseurs modulaires pour microréseaux nécessitent des refroidisseurs d'air comprimé compacts | +0.70% | Mondial, régions axées sur les énergies renouvelables | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La montée en puissance de l'automatisation industrielle stimule les installations d'air comprimé

Les mises à niveau de l'automatisation augmentent la consommation d'air comprimé de 15 à 20 % dans les usines automobiles, électroniques et de fabrication de précision, où un air exempt d'humidité est essentiel pour les outils robotiques et les actionneurs pneumatiques.[1]Fédération internationale de robotique, « Rapport mondial sur la robotique - Robots industriels », ifr.org Les lignes d'assemblage intégrées dépendent des classes de qualité de l'air ISO 8573, ce qui incite à investir dans des refroidisseurs d'air comprimé plus grands ou supplémentaires. Les stratégies de fabrication distribuée et de relocalisation ont conduit à une augmentation des projets sur site vierge qui intègrent des refroidisseurs d'air comprimé dès la phase de conception, garantissant ainsi la disponibilité et l'intégrité des processus. Les plateformes industrielles surveillent en temps réel la température de l'air et le point de rosée, renforçant le rôle des refroidisseurs d'air comprimé intelligents dans les régimes de maintenance prédictive. Ces dynamiques constituent le moteur fondamental de l'expansion soutenue du marché des refroidisseurs d'air comprimé.

Les réglementations sur l'efficacité énergétique favorisent les refroidisseurs d'air comprimé haute performance

Les normes 2024 du Département américain de l'Énergie relatives à l'air comprimé fixent des seuils d'efficacité minimaux que les refroidisseurs d'air comprimé nouvellement installés doivent respecter. Les directives Title 24 de la Californie et les directives parallèles de l'Union européenne amplifient la demande d'unités dotées d'une géométrie d'ailettes optimisée, d'alliages d'aluminium et d'une perte de charge réduite, offrant souvent des économies d'énergie de 20 à 30 % par rapport aux conceptions existantes. Les fabricants réorientent leurs budgets de recherche vers la modélisation par dynamique des fluides numérique afin d'atteindre la conformité sans sacrifier la capacité de débit.[2]Société américaine des ingénieurs en chauffage, réfrigération et climatisation, « Normes pour les systèmes de refroidissement industriels », ashrae.org Les programmes d'incitation pour les équipements à haute efficacité énergétique améliorent les délais de retour sur investissement, soutenant les décisions d'achat même dans les installations aux budgets contraints. L'adoption qui en résulte positionne les mandats énergétiques comme un catalyseur de longue durée pour les ventes de remplacement et sur site vierge.

Exigences strictes de pureté de l'air sans humidité dans les secteurs alimentaire, des boissons et pharmaceutique

Les exigences de la FDA en vertu du 21 CFR 117 et les protocoles BPF imposent aux transformateurs de maintenir de faibles points de rosée et de prévenir la croissance microbienne, nécessitant l'utilisation de refroidisseurs d'air comprimé de précision en conjonction avec des filtres et des sécheurs.[3]Agence américaine des produits alimentaires et médicamenteux, « Réglementations de la loi sur la modernisation de la sécurité alimentaire », fda.gov Les orientations de l'Agence européenne des médicaments confirment des normes similaires, élevant les spécifications des équipements pour les environnements stériles. Les lignes d'enrobage de comprimés pharmaceutiques et de remplissage aseptique s'appuient sur des refroidisseurs d'air comprimé à température contrôlée pour éviter la condensation qui compromet l'intégrité des produits. Les transformateurs alimentaires mettant en œuvre des protocoles HACCP spécifient des échangeurs de chaleur en acier inoxydable ou des revêtements résistants à la corrosion pour garantir l'hygiène et la conformité réglementaire. Les audits de conformité renforcent les cycles de remplacement récurrents, soutenant la demande spécifique au segment sur le marché des refroidisseurs d'air comprimé.

Les projets de rénovation dans le pétrole, le gaz et l'énergie nécessitent des unités robustes à haute capacité

Les turbines à cycle combiné, les trains de compression de GNL et les projets de débridage de raffineries nécessitent des refroidisseurs d'air comprimé refroidis par eau ou hybrides, dimensionnés pour des pressions élevées, des gaz corrosifs et des cycles de service de 24 heures.[4]Baker Hughes, « Contrat pour le projet d'expansion gazière en Arabie saoudite », bakerhughes.com L'accord de fourniture de 200 millions USD de Baker Hughes pour l'expansion de l'Arabie saoudite illustre les grandes commandes qui intègrent des refroidisseurs d'air comprimé personnalisés dans des systèmes de compresseurs en package. Les opérateurs privilégient les conceptions modulaires pour une installation sur le terrain plus rapide et une maintenance facilitée sur les sites éloignés. Les fiches techniques imposent de l'acier inoxydable 316 ou des alliages duplex, une isolation galvanique et une séparation des condensats à haute capacité pour garantir une fiabilité sur plusieurs années. La modernisation des infrastructures au sein des chaînes de valeur énergétiques offre ainsi des opportunités stables et à forte valeur ajoutée pour les fournisseurs de refroidisseurs d'air comprimé haut de gamme.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'investissement initial élevé des systèmes avancés de refroidissement par eau dissuade les PME | -1.60% | Mondial, particulièrement dans les marchés émergents | Court terme (≤ 2 ans) |

| Les importations à bas coût déclenchent une concurrence par les prix et une pression sur les marges | -1.30% | Amérique du Nord et Europe principalement | Moyen terme (2 à 4 ans) |

| La pénurie de talents en conception thermique ralentit les projets sur mesure dans les marchés émergents | -0.80% | Marchés émergents, avec un accent sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| L'examen ESG de la consommation d'eau des usines freine l'adoption du refroidissement par eau | -0.60% | Mondial, marchés développés en tête | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'investissement initial élevé des systèmes avancés de refroidissement par eau dissuade les PME

Les refroidisseurs d'air comprimé refroidis par eau coûtent 40 à 60 % de plus que les unités refroidies par air une fois les tours de refroidissement, les ensembles de traitement de l'eau et les systèmes de contrôle pris en compte. Les petits et moyens fabricants disposant de budgets d'investissement limités optent souvent pour des équipements refroidis par air moins efficaces afin d'éviter le financement externe. La nécessité de faire appel à des entrepreneurs spécialisés lors de l'installation augmente encore les dépenses de projet, décourageant les mises à niveau dans les marchés émergents aux ressources techniques limitées. En conséquence, les courbes d'adoption sont en retard parmi les PME, malgré des économies d'énergie attrayantes sur le cycle de vie, ce qui tempère les taux de pénétration à court terme sur le marché des refroidisseurs d'air comprimé.

Les importations à bas coût déclenchent une concurrence par les prix et une pression sur les marges

Les exportateurs chinois ont augmenté leurs expéditions de refroidisseurs d'air comprimé de 25 % depuis 2024, proposant des modèles standard avec des remises de 30 à 40 % par rapport aux marques occidentales. Les clients sensibles aux prix, notamment dans les remplacements après-vente, optent pour des unités moins coûteuses, comprimant les marges des acteurs établis. Les fournisseurs européens et nord-américains répondent par des garanties prolongées et des services groupés, mais des coûts de support plus élevés érodent la rentabilité. La déflation persistante des prix risque de sous-financer la R&D, retardant potentiellement les innovations en matière de matériaux et de conception qui pourraient autrement augmenter la valeur globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les unités de compresseurs d'air conservent leur avantage d'échelle

Les refroidisseurs d'air comprimé représentaient 37,40 % de la taille du marché des refroidisseurs d'air comprimé en 2025, portés par l'utilisation généralisée des compresseurs à vis rotative et centrifuges dans les usines et ateliers. Les investissements dans l'assemblage automatisé et l'usinage de précision s'appuient sur ces unités pour réduire les températures de refoulement, évitant ainsi la condensation en aval qui peut nuire aux vannes pneumatiques. Les gammes de produits vont des conceptions compactes à plaques brasées pour les compresseurs de 10 kW aux assemblages à calandre et tubes desservant des ensembles industriels de plusieurs mégawatts. Les refroidisseurs d'huile hydraulique, qui progressent à un TCAC de 13,85 %, bénéficient de l'électrification croissante des machines hors route, où les circuits hydrauliques haute pression dissipent des charges thermiques importantes.

Les retours du terrain soulignent la pertinence continue des refroidisseurs de moteur dans la propulsion marine et la production d'énergie, où le refroidissement de l'air de suralimentation atténue les températures de sortie du turbocompresseur. Les refroidisseurs de turbines et portables répondent aux besoins des bancs d'essai aérospatiaux et des chantiers de construction temporaires. La diversité des profils de service soutient un large catalogue d'ingénierie, assurant des revenus de base constants même si les fonctionnalités de surveillance intelligente émergentes redéfinissent les propositions de valeur sur le marché des refroidisseurs d'air comprimé.

Par méthode de refroidissement : la domination du refroidissement par air face à la montée en puissance du refroidissement par eau

Les variantes refroidies par air commandaient une part de marché de 61,10 % en 2025 en raison de leur simplicité d'installation et de leur indépendance vis-à-vis des approvisionnements en eau. La chaleur est dissipée par le flux d'air ambiant sur des surfaces à ailettes, minimisant le besoin d'infrastructures auxiliaires dans les régions arides ou à eau restreinte. Cependant, les audits énergétiques révèlent que les conceptions refroidies par eau offrent une efficacité d'élimination de la chaleur supérieure de 20 à 30 %, permettant des économies d'énergie substantielles sur les compresseurs des lignes à haute capacité. Les services publics bénéficiant de tarifs d'eau favorables et les usines visant la certification ISO 50001 justifient de plus en plus le coût initial plus élevé.

Les solutions hybrides, qui combinent des étages primaires refroidis par eau avec des sections secondaires refroidies par air, sont désormais spécifiées pour les climats saisonniers afin d'équilibrer les coûts d'exploitation et la gestion de l'eau. Les fabricants standardisent des ensembles modulaires sur châssis intégrant des pompes, des filtres et des débitmètres numériques, réduisant les heures d'ingénierie sur site. Ces innovations accélèrent l'adoption des produits refroidis par eau, soutenant un TCAC prévu de 13,05 % tout en préservant la base installée dominante des produits refroidis par air sur le marché mondial des refroidisseurs d'air comprimé.

Par matériau : l'aluminium étend son leadership grâce à l'innovation en matière d'alliages

Les unités en aluminium ont sécurisé une part de marché de 43,20 % sur le marché des refroidisseurs d'air comprimé en 2025, portées par leur résistance à la corrosion, leur coefficient élevé de transfert de chaleur et leur faible poids. De nouvelles classes d'alliages, telles que l'AA3F05, combinent des microstructures à grains fins avec des additions de zinc-magnésium pour améliorer la résistance mécanique à des températures élevées. Les noyaux à plaques et ailettes soudés au laser permettent des parois plus minces, réduisant la consommation de matières premières tout en maintenant l'intégrité sous pression.

Dans les environnements marins ou chimiques corrosifs, le laiton et le cuivre restent pertinents, bien que la volatilité des prix limite leur adoption là où l'aluminium répond aux spécifications thermiques. Des tubes composites dotés de revêtements intérieurs en polymère et de coques extérieures métalliques sont évalués pour leur capacité à résister aux cycles thermiques extrêmes. Les évaluations du cycle de vie, qui tiennent compte de la valeur de la ferraille et des économies de carbone liées à l'énergie, influencent de plus en plus le choix des matériaux, renforçant l'équilibre favorable de l'aluminium entre performance et durabilité sur le marché des refroidisseurs d'air comprimé.

Par application : les opérations industrielles dominent, le secteur pharmaceutique est en plein essor

Les processus industriels représentaient 30,40 % de la taille du marché des refroidisseurs d'air comprimé en 2025, reflétant le rôle fondamental de l'air comprimé dans l'usinage, le convoyage et le traitement de surface. Les rénovations des usines existantes remplacent souvent des refroidisseurs d'air comprimé sous-dimensionnés pour libérer des gains d'efficacité des compresseurs et améliorer la longévité des outils. Pendant ce temps, les lignes pharmaceutiques installant des modules de lyophilisation et de remplissage aseptique recherchent un contrôle du point de rosée pour prévenir la contamination microbienne, propulsant un TCAC de 12,90 % pour le segment.

L'automatisation des bâtiments commerciaux intègre des refroidisseurs d'air comprimé dans des installations centralisées d'air comprimé qui desservent les actionneurs CVC et l'instrumentation. Les transformateurs alimentaires se concentrent sur les finitions sanitaires et la séparation des condensats pour satisfaire aux inspections de la FDA. Les opérateurs pétroliers et gaziers mettent l'accent sur des coques robustes et des tubes en alliage haute performance résistant à la corrosion par les gaz acides, tandis que les producteurs d'électricité privilégient la fiabilité en service continu. Cette diversité d'applications amortit les fluctuations cycliques, élargissant la résilience des revenus pour les fournisseurs sur le marché des refroidisseurs d'air comprimé.

Par secteur d'utilisation final : la fabrication domine, le secteur pharmaceutique s'accélère

Les usines de fabrication ont absorbé 33,30 % des expéditions de 2025, les secteurs automobile, électronique et de l'ingénierie générale s'appuyant sur les services d'air comprimé pour alimenter la robotique, les bras de préhension et les cabines de peinture. Les cadences de production serrées accroissent la sensibilité aux défaillances de vannes induites par l'humidité, augmentant la demande de remplacement préventif des refroidisseurs d'air comprimé vieillissants. Le secteur pharmaceutique, qui développe ses capacités de bioréacteurs et ses suites de remplissage-finition, affiche la croissance la plus rapide avec un TCAC de 13,10 %, porté par des audits BPF rigoureux et l'expansion de la production de vaccins.

L'énergie et les services publics installent de grands refroidisseurs d'air comprimé à calandre et tubes dans les gazoducs et les ensembles de turbines. Les transformateurs alimentaires déploient des échangeurs de chaleur en acier inoxydable résistant aux produits chimiques de nettoyage agressifs, tandis que le transport ferroviaire et maritime spécifie des unités compactes résistantes aux vibrations. La profondeur d'intégration dans de multiples secteurs souligne comment le marché des refroidisseurs d'air comprimé ancre les stratégies de fiabilité dans des écosystèmes industriels diversifiés.

Par canal de vente : l'engagement direct conserve sa primauté tandis que l'après-vente se développe

Les contrats directs représentaient 47,20 % du chiffre d'affaires mondial en 2025, les acheteurs de systèmes conçus sur commande exigeant de plus en plus une ingénierie d'application, une validation par dynamique des fluides numérique et une expertise en mise en service sur site. Les comptes clés concluent souvent des accords de service pluriannuels associés à des portails de surveillance à distance. Les réseaux de distributeurs s'adressent aux ateliers régionaux et aux fournisseurs de second rang qui préfèrent les unités de catalogue disponibles sur étagère.

Le chiffre d'affaires de l'après-vente, en expansion à un TCAC de 12,55 %, bénéficie d'une base installée croissante qui dépasse les cycles de rénovation typiques de 10 ans. Les portails de commerce électronique rationalisent l'identification des pièces et accélèrent les expéditions, réduisant les temps d'arrêt des compresseurs. Certains équipementiers testent des modèles d'abonnement regroupant des serpentins de remplacement, des joints et des logiciels d'analyse, signalant une voie de monétisation en évolution sur le marché des refroidisseurs d'air comprimé.

Analyse géographique

L'Asie-Pacifique était en tête avec une part de 38,10 % en 2025 et devrait enregistrer un TCAC de 12,95 % jusqu'en 2031, portée par le plan « Fabriqué en Chine 2025 », les incitations liées à la production en Inde et les expansions électroniques en Asie du Sud-Est. Les programmes gouvernementaux canalisent les capitaux vers les usines intelligentes, stimulant l'adoption de refroidisseurs d'air comprimé haute efficacité dans les pôles automobiles, des semi-conducteurs et des machines. Les producteurs japonais et sud-coréens mettent l'accent sur des solutions de refroidissement de précision pour les lignes de robotique et de fabrication de batteries, consolidant le leadership technique régional.

L'Amérique du Nord, bien que mature, continue d'enregistrer une croissance progressive à mesure que les usines américaines modernisent leurs systèmes d'air comprimé pour se conformer aux normes du Département de l'Énergie et aux engagements de neutralité carbone des entreprises. Le passage à l'assemblage de véhicules électriques et la construction de nouvelles usines de semi-conducteurs aux États-Unis soutiennent un flux de commandes régulier. Les projets d'exportation de GNL du Canada et le corridor de pièces automobiles du Mexique offrent des opportunités ciblées, notamment pour les unités robustes refroidies par eau adaptées aux climats désertiques.

L'Europe maintient une progression équilibrée soutenue par les directives sur l'efficacité énergétique et les subventions à la numérisation industrielle. Le Mittelstand allemand intègre des modules de surveillance intelligente, la France modernise ses industries de process, et le Royaume-Uni réoriente ses capacités pharmaceutiques après le Brexit. Les usines d'Europe de l'Est attirent des investissements directs étrangers, nécessitant un soutien après-vente localisé. Sur l'ensemble du continent, l'adoption du refroidissement par eau progresse là où les services publics proposent des tarifs d'eau recyclée, diversifiant davantage la demande régionale sur le marché des refroidisseurs d'air comprimé.

Paysage concurrentiel

La structure du marché reste modérément fragmentée, les cinq premiers fournisseurs contrôlant environ 45 à 50 % du chiffre d'affaires mondial, ce qui permet aux spécialistes de taille intermédiaire de prospérer dans leurs niches respectives. Atlas Copco, Ingersoll Rand et Kaeser Kompressoren capitalisent sur des portefeuilles larges, des tableaux de bord numériques et des flottes de services mondiales. Les récentes expansions de capacité en Belgique et les acquisitions ciblées en Italie et en Chine témoignent d'investissements visant à réduire les délais de livraison et à élargir la couverture applicative.

La différenciation des produits repose sur l'efficacité du transfert de chaleur, les alliages résistants à la corrosion et les capteurs IoT intégrés qui transmettent les données de point de rosée et de delta-T aux plateformes en nuage. Les fournisseurs proposent des offres groupées incluant la maintenance conditionnelle, les extensions de garantie et les garanties de performance étayées par des simulations informatiques. Des lacunes concurrentielles apparaissent autour des ensembles à déploiement rapide pour les microréseaux d'énergies renouvelables et les modules de production modulaires, où des innovateurs plus petits introduisent des conceptions légères en aluminium adaptées aux ensembles de compresseurs conteneurisés.

La pression sur les prix exercée par les importations à bas coût persiste dans les gammes de catalogues standard, incitant les marques établies à mettre en avant les calculateurs de coût total de possession, les remises à la reprise et les audits d'économies d'énergie. Les tendances à la consolidation se manifestent sous la forme d'une intégration verticale avec les fournisseurs de filtres, de sécheurs et de systèmes de contrôle, offrant des ensembles clés en main de traitement de l'air. Cette convergence positionne la qualité de service et l'analyse du cycle de vie comme les principaux champs de bataille sur le marché des refroidisseurs d'air comprimé.

Leaders du secteur des refroidisseurs d'air comprimé

Atlas Copco AB

Ingersoll Rand Inc.

Kaeser Kompressoren SE

Parker Hannifin Corporation

Gardner Denver, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Atlas Copco a déployé son système Optimizer 4.0 avec surveillance intégrée des refroidisseurs d'air comprimé dans une installation de fabrication alimentaire et de boissons en Europe, permettant au client de réaliser 5 000 EUR (6 807,2 USD) d'économies d'énergie annuelles grâce à l'optimisation de l'efficacité du système d'air comprimé et à la surveillance en temps réel des performances des refroidisseurs d'air comprimé.

- Mai 2025 : Atlas Copco a installé son système de contrôle Optimizer 4.0 chez un fabricant mondial de céramique en verre, intégrant l'optimisation des performances des refroidisseurs d'air comprimé, ce qui a contribué à environ 36 000 EUR (41 811,44 USD) d'économies d'énergie annuelles grâce à une meilleure gestion thermique et à l'efficacité du séquençage du système.

- Avril 2025 : Un producteur de biens de consommation à rotation rapide a mis en œuvre le système Optimizer 4.0 d'Atlas Copco avec intégration des refroidisseurs d'air comprimé, réalisant 21 000 EUR (24 307 USD) d'économies d'énergie annuelles grâce à une meilleure efficacité du système d'air comprimé et à des performances de refroidissement optimisées sur plusieurs lignes de production.

- Mars 2025 : Un producteur d'emballages en carton a réalisé 20 % d'économies d'énergie annuelles grâce à la refonte par Atlas Copco de son système d'air comprimé, intégrant des configurations de refroidisseurs d'air comprimé optimisées et des systèmes de contrôle avancés, ce qui a réduit l'empreinte carbone tout en maintenant la capacité de production.

Périmètre du rapport mondial sur le marché des refroidisseurs d'air comprimé

Le rapport sur le marché des refroidisseurs d'air comprimé est segmenté par type (refroidisseurs d'air comprimé, refroidisseurs de moteur, refroidisseurs d'huile hydraulique, autres types), méthode de refroidissement (refroidissement par air, refroidissement par eau), matériau (aluminium, laiton, cuivre, autres matériaux), application (industriel, commercial, transformation alimentaire et des boissons, pharmaceutique, pétrole et gaz, production d'énergie, autres), secteur d'utilisation final (fabrication, énergie et services publics, pharmaceutique, transformation alimentaire, transport, autres), canal de vente (ventes directes, ventes par distributeurs, après-vente) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Refroidisseurs d'air comprimé |

| Refroidisseurs de moteur |

| Refroidisseurs d'huile hydraulique |

| Autres types (refroidisseurs de turbines, refroidisseurs portables, pré-refroidisseurs de filtres) |

| Refroidisseurs d'air comprimé refroidis par air |

| Refroidisseurs d'air comprimé refroidis par eau |

| Aluminium |

| Laiton |

| Cuivre |

| Autres matériaux |

| Industriel |

| Commercial |

| Transformation alimentaire et des boissons |

| Pharmaceutique |

| Pétrole et gaz |

| Production d'énergie |

| Autres applications (automobile, chimie, fabrication) |

| Fabrication |

| Énergie et services publics |

| Pharmaceutique |

| Transformation alimentaire |

| Transport |

| Autres secteurs d'utilisation final |

| Ventes directes |

| Ventes par distributeurs |

| Après-vente |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par type | Refroidisseurs d'air comprimé | |

| Refroidisseurs de moteur | ||

| Refroidisseurs d'huile hydraulique | ||

| Autres types (refroidisseurs de turbines, refroidisseurs portables, pré-refroidisseurs de filtres) | ||

| Par méthode de refroidissement | Refroidisseurs d'air comprimé refroidis par air | |

| Refroidisseurs d'air comprimé refroidis par eau | ||

| Par matériau | Aluminium | |

| Laiton | ||

| Cuivre | ||

| Autres matériaux | ||

| Par application | Industriel | |

| Commercial | ||

| Transformation alimentaire et des boissons | ||

| Pharmaceutique | ||

| Pétrole et gaz | ||

| Production d'énergie | ||

| Autres applications (automobile, chimie, fabrication) | ||

| Par secteur d'utilisation final | Fabrication | |

| Énergie et services publics | ||

| Pharmaceutique | ||

| Transformation alimentaire | ||

| Transport | ||

| Autres secteurs d'utilisation final | ||

| Par canal de vente | Ventes directes | |

| Ventes par distributeurs | ||

| Après-vente | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des refroidisseurs d'air comprimé en 2026 ?

La taille du marché des refroidisseurs d'air comprimé s'élève à 1,86 milliard USD en 2026 et devrait croître à un TCAC de 11,60 % jusqu'en 2031.

Quelle région est en tête de la demande mondiale ?

L'Asie-Pacifique détient 38,10 % des ventes mondiales, soutenue par d'importantes expansions manufacturières en Chine et en Inde.

Pourquoi les refroidisseurs d'air comprimé refroidis par eau gagnent-ils en popularité ?

Les mandats d'efficacité énergétique et la nécessité d'un contrôle précis de la température soutiennent un TCAC de 13,05 % pour les conceptions refroidies par eau malgré un coût en capital plus élevé.

Quel segment d'application se développe le plus rapidement ?

La fabrication pharmaceutique affiche un TCAC de 12,90 %, portée par des exigences strictes de qualité de l'air selon les BPF.

Quels facteurs freinent l'adoption par les petites et moyennes entreprises ?

Les coûts initiaux élevés des systèmes refroidis par eau et la concurrence des importations à bas prix limitent l'investissement des PME dans des refroidisseurs d'air comprimé avancés.

Dernière mise à jour de la page le: