アフタークーラー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

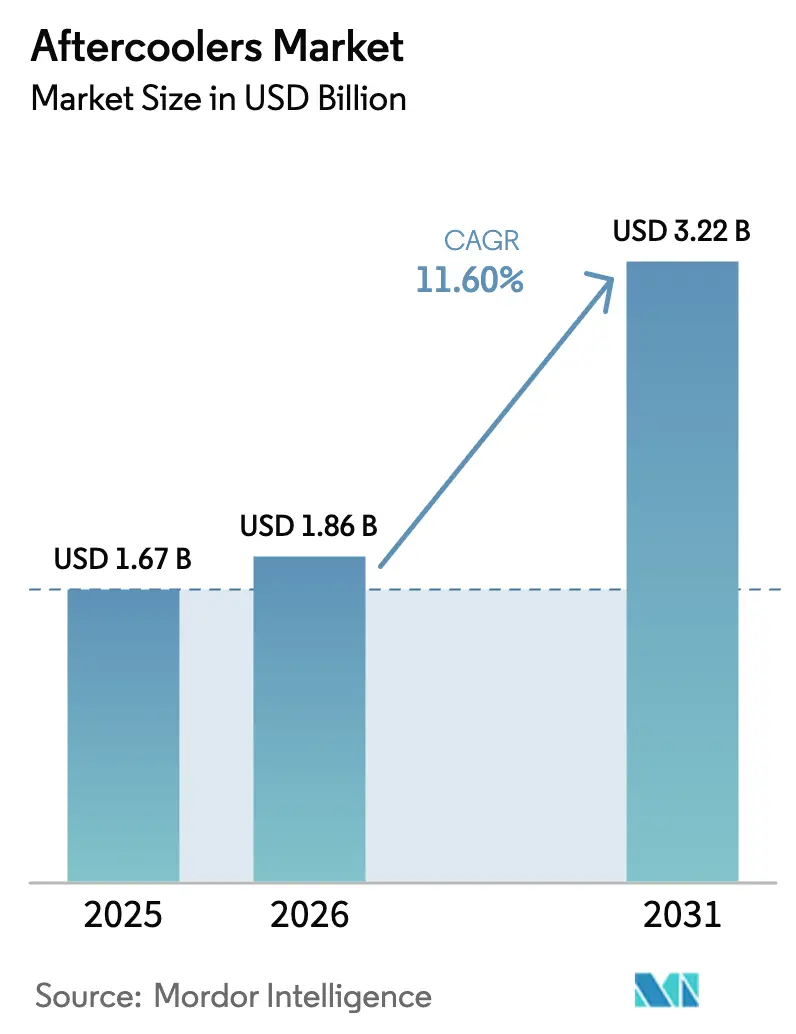

| 市場規模 (2026) | 1.86 十億米ドル |

| 市場規模 (2031) | 3.22 十億米ドル |

| 成長率 (2026 - 2031) | 11.60% CAGR |

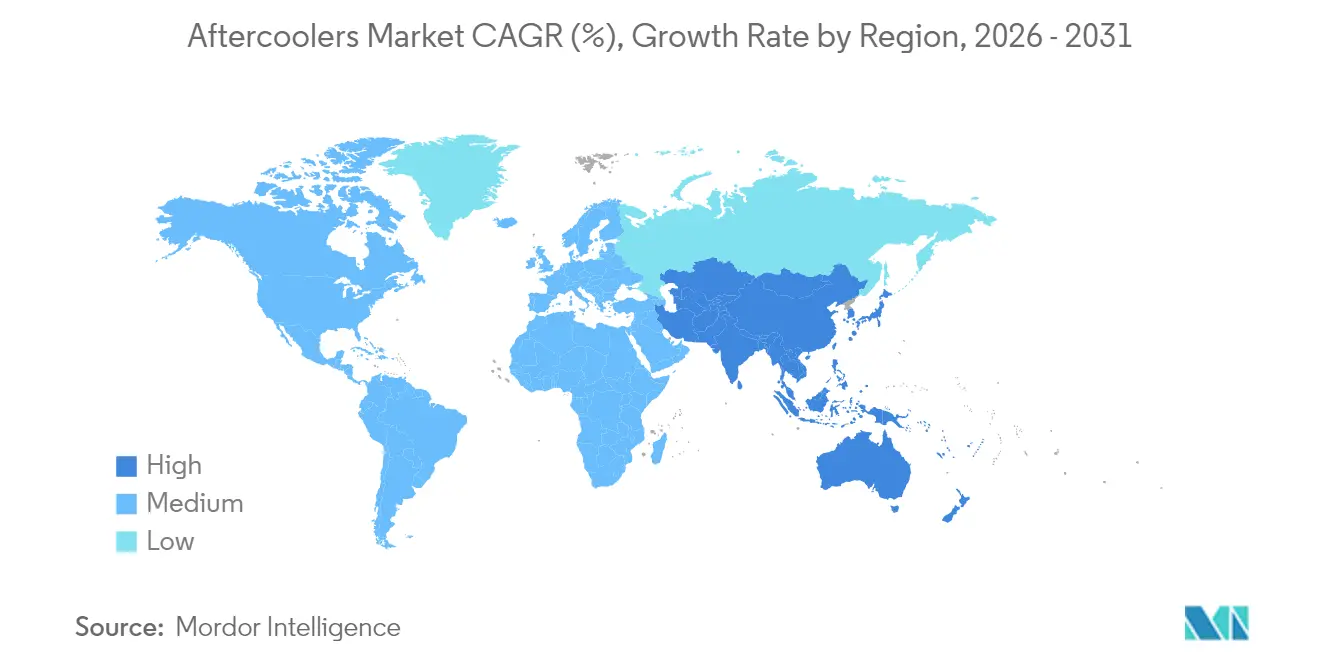

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフタークーラー市場分析

2026年のアフタークーラー市場規模は18億6,000万米ドルと推定され、2025年の16億7,000万米ドルから成長し、2031年には32億2,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率11.60%で成長します。自動化された生産ラインの急速な普及、エネルギー効率規制、および厳格な空気品質義務が、製造業、食品加工業、製薬産業における圧縮空気システムの設置を加速させており、それによって高性能アフタークーラーへの需要が高まっています。グローバルな既存企業が材料科学、デジタルモニタリング、サービスパッケージを活用して低価格輸入品との差別化を図っているため、競争の激しさは中程度にとどまっています。一方、中小企業は高度な水冷式システムを評価する際に資本面での障壁に直面しています。

主要レポートのポイント

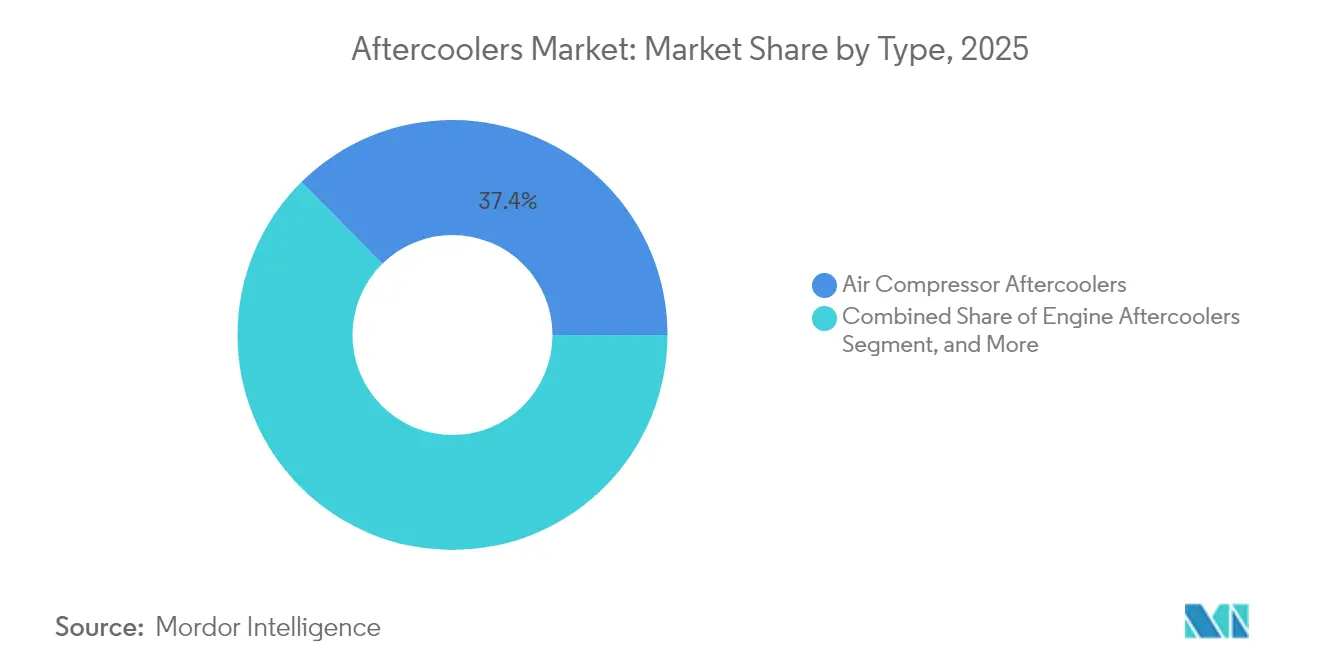

- タイプ別では、エアコンプレッサーアフタークーラーが2025年のアフタークーラー市場規模の37.40%を占め、油圧オイルモデルは2031年にかけて年平均成長率13.85%で成長すると予測されています。

- 冷却方式別では、空冷式ユニットが2025年のアフタークーラー市場シェアの61.10%をリードし、水冷式は2031年にかけて年平均成長率13.05%で最も速い成長軌道を記録しました。

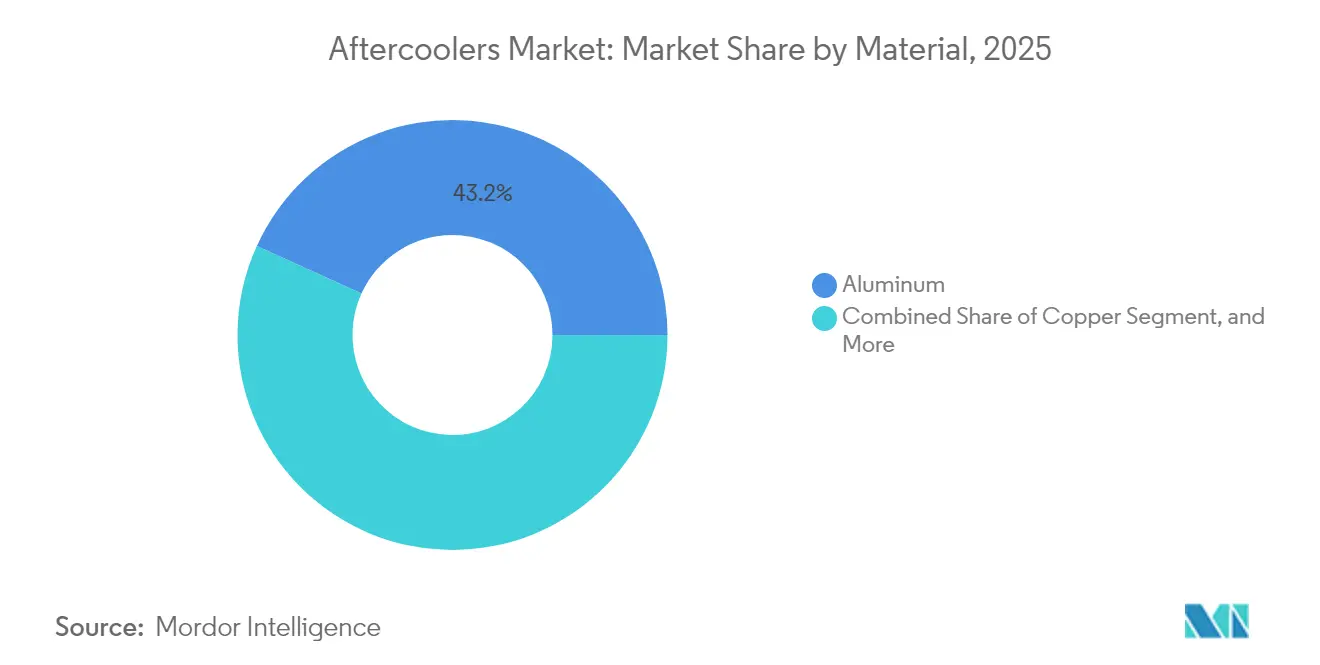

- 材料別では、アルミニウムが2025年のアフタークーラー市場規模の43.20%を占め、2026年から2031年にかけて年平均成長率12.25%で拡大すると予測されています。

- 用途別では、産業用途が2025年のアフタークーラー市場規模の30.40%を占め、製薬分野は年平均成長率12.90%で最もダイナミックな用途として成長しています。

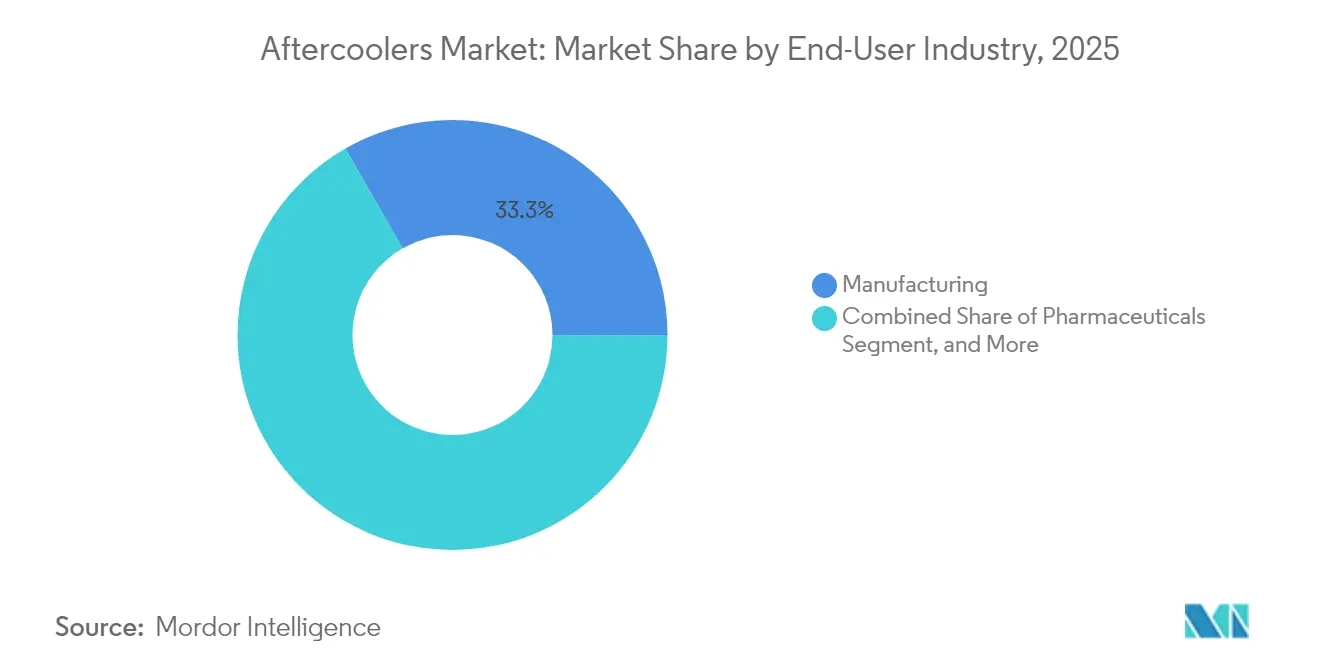

- エンドユーザー別では、製造業が2025年に33.30%のシェアを維持し、製薬分野は2031年にかけて年平均成長率13.10%で最も強い成長を示しました。

- 販売チャネル別では、直接販売が2025年に47.20%のシェアで優位を占め、アフターマーケットサービスは拡大する設置基盤を背景に年平均成長率12.55%で最も速く加速しています。

- 地域別では、アジア太平洋地域が2025年に38.10%のシェアでリードし、2031年にかけて年平均成長率12.95%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアフタークーラー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業自動化の進展による圧縮空気設備の増加 | +2.10% | アジア太平洋地域と北米をリードとするグローバル | 中期(2〜4年) |

| エネルギー効率規制が高性能アフタークーラーを優遇 | +1.80% | 北米・欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 食品・飲料および製薬分野における無水分空気への厳格な純度義務 | +1.40% | 先進市場に集中するグローバル | 中期(2〜4年) |

| 石油・ガスおよび電力の改修プロジェクトが堅牢な大容量ユニットを要求 | +1.20% | 中東、北米、アジア太平洋地域 | 短期(2年以内) |

| インダストリー4.0対応スマートアフタークーラーが予知保全を可能にする | +0.90% | 先進市場、新興市場での段階的普及 | 長期(4年以上) |

| モジュール式マイクログリッドコンプレッサーパッケージがコンパクトなアフタークーラーを必要とする | +0.70% | 再生可能エネルギー重点地域を中心とするグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

産業自動化の進展による圧縮空気設備の増加

自動化のアップグレードにより、自動車、電子機器、精密製造工場における圧縮空気消費量が15〜20%増加しており、これらの工場ではロボットツールや空気圧アクチュエーターに無水分空気が不可欠です。[1]国際ロボット連盟、「世界ロボット産業用ロボットレポート」、ifr.org 統合された組立ラインはISO 8573空気品質クラスに依存しており、より大型または追加のアフタークーラーへの投資を促しています。分散型製造とニアショアリング戦略により、設計段階からアフタークーラーを組み込んだグリーンフィールドプロジェクトが増加し、稼働時間とプロセスの完全性が確保されています。産業プラットフォームは空気温度と露点をリアルタイムで監視し、予知保全体制におけるスマートアフタークーラーの役割を強化しています。これらのダイナミクスがアフタークーラー市場の持続的な拡大のコアエンジンを自動化しています。

エネルギー効率規制が高性能アフタークーラーを優遇

米国エネルギー省の2024年圧縮空気基準は、新たに設置されるアフタークーラーが満たすべき最低効率閾値を設定しています。カリフォルニア州のタイトル24ガイドラインおよび欧州連合の並行指令は、最適化されたフィンジオメトリ、アルミニウム合金、および低圧力損失を備えたユニットへの需要を増幅させており、従来の設計と比較して20〜30%のエネルギー節約をもたらすことが多いです。メーカーは流量容量を犠牲にすることなくコンプライアンスを達成するために、数値流体力学モデリングに向けて研究予算を再配分しています。[2]米国暖房冷凍空調学会、「産業用冷却システム基準」、ashrae.org エネルギー効率の高い機器に対するインセンティブプログラムは回収期間を改善し、予算が制約された施設においても調達決定を支援しています。その結果としての普及は、エネルギー義務を更新および新規販売の両方における長期的な触媒として位置づけています。

食品・飲料および製薬分野における無水分空気への厳格な純度義務

21 CFR 117に基づくFDA要件およびGMPプロトコルは、加工業者が低露点を維持し微生物の増殖を防ぐことを義務付けており、ろ過装置および乾燥機と組み合わせた精密アフタークーラーの使用が必要です。[3]米国食品医薬品局、「食品安全近代化法規制」、fda.gov 欧州医薬品庁のガイダンスも同様の基準を確認しており、無菌環境における機器仕様を引き上げています。製薬錠剤コーティングおよび無菌充填ラインは、製品の完全性を損なう結露を避けるために温度制御されたアフタークーラーに依存しています。HACCPプロトコルを実施する食品加工業者は、衛生および規制適合を確保するためにステンレス鋼製熱交換器または耐腐食コーティングを指定しています。コンプライアンス監査は定期的な交換サイクルを強化し、アフタークーラー市場内のセグメント固有の需要を持続させています。

石油・ガスおよび電力の改修プロジェクトが堅牢な大容量ユニットを要求

複合サイクルタービン、LNG圧縮トレイン、および製油所のデボトルネッキングプロジェクトは、高圧、腐食性ガス、および24時間稼働サイクルに対応した水冷式またはハイブリッドアフタークーラーを必要とします。[4]Baker Hughes、「サウジアラビアガス拡張プロジェクト契約」、bakerhughes.com Baker Hughesのサウジアラビア拡張向け2億米ドルの供給契約は、カスタマイズされたアフタークーラーをパッケージ化されたコンプレッサーシステムに組み込む大型受注の典型例です。オペレーターは、遠隔地でのより迅速な現地設置とメンテナンスの容易さのためにモジュール設計を優先しています。仕様書は316 SSまたはデュプレックス合金、ガルバニック絶縁、および高容量コンデンセート分離を義務付け、複数年にわたる信頼性を確保しています。エネルギーバリューチェーン内のインフラ近代化は、プレミアムアフタークーラーベンダーに安定した高付加価値の機会を提供しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な水冷式システムの初期設備投資が中小企業を抑制 | -1.60% | 特に新興市場を中心とするグローバル | 短期(2年以内) |

| 低コスト輸入品が価格競争と利益率圧迫を引き起こす | -1.30% | 主に北米と欧州 | 中期(2〜4年) |

| 熱設計人材の不足が新興市場でのカスタムプロジェクトを遅延させる | -0.80% | 新興市場、アジア太平洋地域重点 | 長期(4年以上) |

| 工場用水使用に関するESG精査が水冷式の普及を抑制 | -0.60% | 先進市場をリードとするグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度な水冷式システムの初期設備投資が中小企業を抑制

水冷式アフタークーラーは、冷却塔、水処理スキッド、および制御装置を考慮すると、空冷式ユニットより40〜60%高コストです。資本予算が制約された中小製造業者は、外部融資を避けるために効率の低い空冷式機器を選択することが多いです。設置時に専門業者が必要なことがさらにプロジェクトコストを引き上げ、技術リソースが限られた新興市場でのアップグレードを妨げています。その結果、魅力的なライフサイクルエネルギー節約にもかかわらず、中小企業間での普及曲線が遅れており、アフタークーラー市場における近期の浸透率を抑制しています。

低コスト輸入品が価格競争と利益率圧迫を引き起こす

中国の輸出業者は2024年以降アフタークーラーの出荷量を25%増加させており、欧米ブランドと比較して30〜40%の割引で標準モデルを提供しています。価格重視の顧客、特にアフターマーケット交換品において、低コストユニットを選択し、既存企業の利益率を圧迫しています。欧州および北米のサプライヤーは延長保証とバンドルサービスで対応していますが、より高いサポートコストが収益性を侵食しています。持続的な価格デフレは研究開発への資金不足リスクをもたらし、市場全体の価値を高める可能性のある材料および設計革新を遅延させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:エアコンプレッサーユニットが規模の優位性を維持

エアコンプレッサーアフタークーラーは、工場や作業場でのロータリースクリューおよび遠心式コンプレッサーの広範な使用に牽引され、2025年のアフタークーラー市場規模の37.40%を占めました。自動化された組立および精密加工への投資は、吐出温度を低下させ、空気圧バルブを損なう可能性のある下流の結露を防ぐためにこれらのユニットに依存しています。製品ラインは、10 kWコンプレッサー向けのコンパクトなブレーズドプレート設計から、数メガワットの産業用パッケージに対応するシェルアンドチューブ組立品まで多岐にわたります。油圧オイルアフタークーラーは年平均成長率13.85%で成長しており、高圧油圧回路が大きな熱負荷を放散するオフハイウェイ機械の電動化の進展から恩恵を受けています。

現場からのフィードバックは、過給機出口温度を軽減する吸気冷却が重要な船舶推進および発電におけるエンジンアフタークーラーの継続的な関連性を強調しています。タービンおよびポータブルアフタークーラーは、航空宇宙試験スタンドや一時的な建設現場に対応しています。多様な稼働プロファイルが幅広いエンジニアリングカタログを維持し、新興のスマートモニタリング機能がアフタークーラー市場における価値提案を再定義する中でも、一貫した基盤収益を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

冷却方式別:空冷式の優位性と水冷式の勢い

空冷式バリアントは、設置の簡便さと水供給からの独立性により、2025年のアフタークーラー市場シェアの61.10%を占めました。熱はフィン付き表面を通じた周囲気流によって放出され、乾燥地帯や水が制限された地域での補助インフラの必要性を最小限に抑えています。しかし、エネルギー監査では水冷式設計が20〜30%高い熱除去効率を提供し、大容量ラインでのコンプレッサーエネルギーを大幅に節約することが明らかになっています。有利な水道料金を持つ公益事業者やISO-50001認証を目指す工場は、より高い初期コストをますます正当化しています。

一次水冷式ステージと二次空冷式セクションを組み合わせたハイブリッドソリューションは、運用コストと水の管理のバランスを取るために季節性気候向けに指定されるようになっています。メーカーはポンプ、フィルター、デジタル流量計を統合したモジュール式スキッドパッケージを標準化し、現地でのエンジニアリング時間を削減しています。これらの革新が水冷式製品の普及を加速させ、予測される年平均成長率13.05%を支えながら、グローバルアフタークーラー市場における空冷式製品の優位な設置基盤を維持しています。

材料別:アルミニウムが合金革新を通じてリーダーシップを拡大

アルミニウムユニットは、耐腐食性、高い熱伝達係数、および軽量性に牽引され、2025年のアフタークーラー市場の43.20%の市場シェアを確保しました。AA3F05などの新しい合金クラスは、微細粒子微細構造と亜鉛マグネシウム添加を組み合わせ、高温での機械的強度を向上させています。レーザー溶接プレートフィンコアにより薄肉化が可能となり、圧力完全性を維持しながら原材料消費を削減しています。

海水や腐食性化学環境では、アルミニウムが熱仕様を満たす場合でも価格変動が採用を制限するものの、真鍮と銅は依然として関連性を持っています。ポリマーライナーと金属外殻を組み合わせた複合チューブは、極端な熱サイクルに耐える能力について評価が進められています。スクラップ価値とエネルギー関連の炭素節約を考慮したライフサイクル評価が材料選択にますます影響を与えており、アフタークーラー市場内でのアルミニウムの性能と持続可能性の有利なバランスを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:産業用途が優位、製薬分野が急成長

産業プロセスは2025年のアフタークーラー市場規模の30.40%を占め、機械加工、搬送、表面仕上げにおける圧縮空気の基盤的役割を反映しています。既存工場への改修では、コンプレッサー効率の向上とツール寿命の改善を実現するために、サイズ不足のアフタークーラーが交換されることが多いです。一方、凍結乾燥および無菌充填モジュールを設置する製薬ラインは、微生物汚染を防ぐための露点制御を求めており、セグメントの年平均成長率12.90%を牽引しています。

商業ビルオートメーションは、HVACアクチュエーターと計装に対応する集中型圧縮空気プラントにアフタークーラーを統合しています。食品加工業者はFDA検査に対応するために衛生的な仕上げとコンデンセート分離に注力しています。石油・ガスオペレーターは酸性ガス腐食に耐える堅牢なシェルと高合金チューブを重視し、発電事業者は連続稼働の信頼性を重視しています。この用途の多様性が景気循環的な変動を緩和し、アフタークーラー市場全体のサプライヤーにとって収益の回復力を広げています。

エンドユーザー産業別:製造業が優位、製薬分野が加速

製造工場は2025年出荷量の33.30%を吸収し、自動車、電子機器、一般機械エンジニアリングがロボット、ピックアンドプレースアーム、塗装ブースを動かすために圧縮空気ユーティリティに依存しています。厳格なタクトタイムが水分による弁故障への感度を高め、老朽化したアフタークーラーの予防的交換需要を高めています。バイオリアクター容量と充填仕上げスイートを拡大している製薬分野は、厳格なGMP監査とワクチン生産の拡大に牽引され、年平均成長率13.10%で最も速い普及を示しています。

エネルギー・公益事業はガスパイプラインとタービンスキッドに大型シェルアンドチューブアフタークーラーを設置しています。食品加工業者は積極的な洗浄化学薬品に耐えるステンレス鋼製熱交換器を導入し、鉄道・海上輸送はコンパクトで振動耐性のあるユニットを指定しています。複数のセクターにわたる統合の深さは、アフタークーラー市場が多様な産業エコシステムにおける信頼性戦略の基盤となっていることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:直接販売が優位を維持しアフターマーケットが拡大

直接契約は2025年のグローバル収益の47.20%を占め、受注生産システムの購入者がアプリケーションエンジニアリング、数値流体力学検証、および現地試運転の専門知識をますます要求しています。主要顧客はリモートモニタリングポータルとバンドルされた複数年サービス契約を締結することが多いです。ディストリビューターネットワークは、既製品カタログユニットを好む地域の作業場や二次サプライヤーに対応しています。

年平均成長率12.55%で拡大するアフターマーケット収益は、典型的な10年の改修サイクルを超える拡大する設置基盤から恩恵を受けています。電子商取引ポータルが部品識別を合理化し出荷を迅速化し、コンプレッサーのダウンタイムを削減しています。一部のOEMは交換コイル、ガスケット、および分析ソフトウェアをバンドルしたサブスクリプションモデルを試験的に導入しており、アフタークーラー市場内での進化する収益化の道筋を示しています。

地域分析

アジア太平洋地域は2025年に38.10%のシェアでリードし、中国の「中国製造2025」計画、インドの生産連動型インセンティブ、および東南アジアの電子機器拡張に牽引され、2031年にかけて年平均成長率12.95%を記録すると予測されています。政府プログラムがスマートファクトリーに向けて資本を誘導し、自動車、半導体、機械クラスターにおける高効率アフタークーラーの採用を促進しています。日本および韓国のメーカーはロボット工学とバッテリー製造ラインのための精密冷却ソリューションを重視し、地域の技術的リーダーシップを強固にしています。

北米は成熟しているものの、米国の工場がエネルギー省基準および企業のネットゼロ誓約に準拠するために圧縮空気システムを近代化するにつれて、段階的な成長を続けています。電気自動車組立への移行と米国における半導体ファブの建設が安定した受注フローを維持しています。カナダのLNG輸出プロジェクトとメキシコの自動車部品回廊は、特に砂漠気候に対応した堅牢な水冷式ユニットに対して的を絞った機会を提供しています。

欧州はエネルギー効率指令と産業デジタル化助成金に支えられてバランスの取れた進展を維持しています。ドイツのミッテルシュタントはスマートモニタリングモジュールを統合し、フランスはプロセス産業をアップグレードし、英国はブレグジット後に製薬能力を再配置しています。東欧の工場は外国直接投資を引き付け、ローカライズされたアフターマーケットサポートを必要としています。大陸全体で、公益事業者が再生水料金を提供する地域で水冷式の採用が増加し、アフタークーラー市場における地域需要をさらに多様化しています。

競争環境

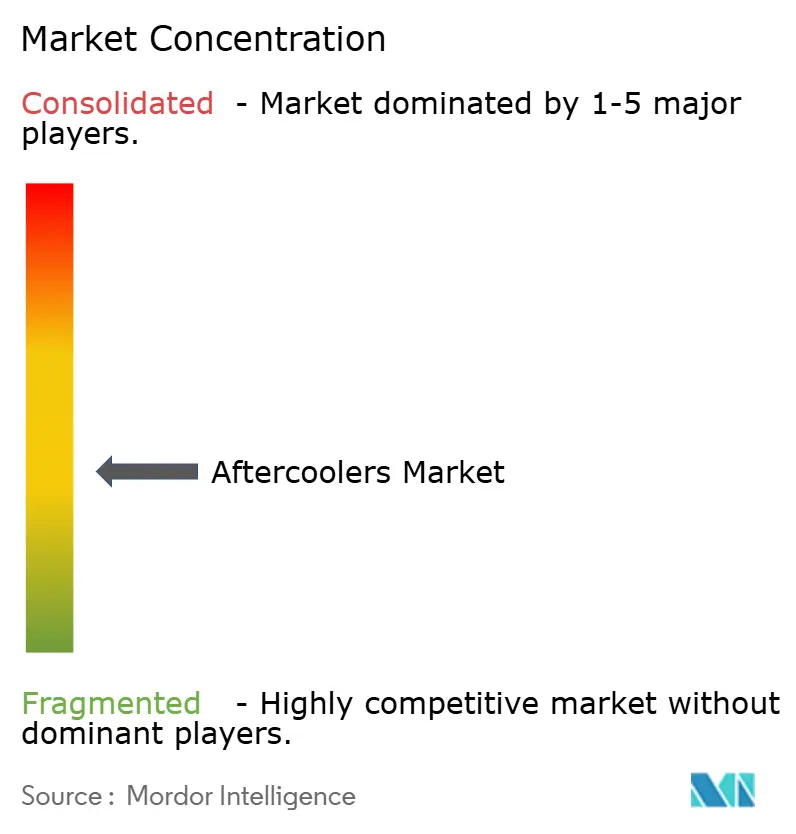

市場構造は中程度に分散しており、上位5社がグローバル収益の約45〜50%を支配し、中堅専門企業がそれぞれのニッチで繁栄することを可能にしています。Atlas Copco、Ingersoll Rand、Kaeser Kompressoren は幅広いポートフォリオ、デジタルダッシュボード、グローバルサービスフリートを活用しています。ベルギーでの最近の生産能力拡張とイタリアおよび中国での的を絞った買収は、リードタイムの短縮とアプリケーションカバレッジの拡大を目的とした投資を示しています。

製品差別化は熱伝達効率、耐腐食合金、および露点とデルタT(温度差)データをクラウドプラットフォームに中継する組み込みIoTセンサーにかかっています。ベンダーは状態基準保全、保証延長、および計算シミュレーションに裏付けられた性能保証をバンドルしています。競争上のギャップは、再生可能エネルギーマイクログリッドおよびモジュール式生産ポッド向けの迅速展開スキッドにおいて表面化しており、小規模な革新企業がコンテナ化されたコンプレッサーセット向けに調整された軽量アルミニウム設計を導入しています。

標準カタログ範囲では低コスト輸入品からの価格圧力が続いており、確立されたブランドは総所有コスト計算機、下取りリベート、エネルギー節約監査を強調することを余儀なくされています。垂直統合の形でのフィルター、乾燥機、制御サプライヤーとの統合という形で統合トレンドが現れており、ターンキー空気処理パッケージを提供しています。この収束により、サービス品質とライフサイクル分析がアフタークーラー市場内の中心的な競争の場として位置づけられています。

アフタークーラー産業リーダー

Atlas Copco AB

Ingersoll Rand Inc.

Kaeser Kompressoren SE

Parker Hannifin Corporation

Gardner Denver, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Atlas Copcoは欧州の食品・飲料製造施設にアフタークーラーモニタリングを統合したOptimizer 4.0システムを導入し、アフタークーラー運用のリアルタイム性能モニタリングと最適化された圧縮空気システム効率を通じて、顧客が年間5,000ユーロ(5,807.2米ドル)のエネルギー節約を達成することを可能にしました。

- 2025年5月:Atlas CopcoはグローバルなガラスセラミックスメーカーにOptimizer 4.0制御システムを設置し、アフタークーラー性能最適化を統合することで、改善された熱管理とシステムシーケンシング効率を通じて年間約36,000ユーロ(41,811.44米ドル)のエネルギー節約に貢献しました。

- 2025年4月:ある日用消費財メーカーがアフタークーラー統合を備えたAtlas CopcoのOptimizer 4.0システムを導入し、複数の生産ラインにわたる圧縮空気システム効率の向上と最適化された冷却性能を通じて、年間21,000ユーロ(24,307米ドル)のエネルギー節約を達成しました。

- 2025年3月:あるダンボール包装メーカーが、最適化されたアフタークーラー構成と高度な制御システムを組み込んだAtlas Copcoによる圧縮空気システムの再設計を通じて、生産能力を維持しながら炭素フットプリントを削減し、年間20%のエネルギー節約を達成しました。

グローバルアフタークーラー市場レポートの調査範囲

アフタークーラー市場レポートは、タイプ別(エアコンプレッサーアフタークーラー、エンジンアフタークーラー、油圧オイルアフタークーラー、その他のタイプ)、冷却方式別(空冷式、水冷式)、材料別(アルミニウム、真鍮、銅、その他の材料)、用途別(産業用、商業用、食品・飲料加工、製薬、石油・ガス、発電、その他)、エンドユーザー産業別(製造業、エネルギー・公益事業、製薬、食品加工、輸送、その他)、販売チャネル別(直接販売、ディストリビューター販売、アフターマーケット)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| エアコンプレッサーアフタークーラー |

| エンジンアフタークーラー |

| 油圧オイルアフタークーラー |

| その他のタイプ(タービンクーラー、ポータブルアフタークーラー、フィルタープレクーラー) |

| 空冷式アフタークーラー |

| 水冷式アフタークーラー |

| アルミニウム |

| 真鍮 |

| 銅 |

| その他の材料 |

| 産業用 |

| 商業用 |

| 食品・飲料加工 |

| 製薬 |

| 石油・ガス |

| 発電 |

| その他の用途(自動車、化学、製造) |

| 製造業 |

| エネルギー・公益事業 |

| 製薬 |

| 食品加工 |

| 輸送 |

| その他のエンドユーザー産業 |

| 直接販売 |

| ディストリビューター販売 |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| アフリカその他 |

| タイプ別 | エアコンプレッサーアフタークーラー | |

| エンジンアフタークーラー | ||

| 油圧オイルアフタークーラー | ||

| その他のタイプ(タービンクーラー、ポータブルアフタークーラー、フィルタープレクーラー) | ||

| 冷却方式別 | 空冷式アフタークーラー | |

| 水冷式アフタークーラー | ||

| 材料別 | アルミニウム | |

| 真鍮 | ||

| 銅 | ||

| その他の材料 | ||

| 用途別 | 産業用 | |

| 商業用 | ||

| 食品・飲料加工 | ||

| 製薬 | ||

| 石油・ガス | ||

| 発電 | ||

| その他の用途(自動車、化学、製造) | ||

| エンドユーザー産業別 | 製造業 | |

| エネルギー・公益事業 | ||

| 製薬 | ||

| 食品加工 | ||

| 輸送 | ||

| その他のエンドユーザー産業 | ||

| 販売チャネル別 | 直接販売 | |

| ディストリビューター販売 | ||

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2026年のアフタークーラー市場規模はどのくらいですか?

アフタークーラー市場規模は2026年に18億6,000万米ドルであり、2031年にかけて年平均成長率11.60%で成長すると予測されています。

どの地域がグローバル需要をリードしていますか?

アジア太平洋地域がグローバル販売の38.10%を占め、中国とインドにおける大規模な製造拡張に支えられています。

水冷式アフタークーラーが普及している理由は何ですか?

エネルギー効率義務と精密な温度制御の必要性が、より高い初期コストにもかかわらず水冷式設計の年平均成長率13.05%を牽引しています。

最も速く拡大している用途セグメントはどれですか?

製薬製造が年平均成長率12.90%を記録しており、厳格なGMP空気品質要件に牽引されています。

中小企業の採用を抑制する要因は何ですか?

水冷式システムの高い初期コストと低価格輸入品との競争が、高度なアフタークーラーへの中小企業の投資を制限しています。

最終更新日: