Tamaño y Participación del Mercado de Aftercoolers

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aftercoolers por Mordor Intelligence

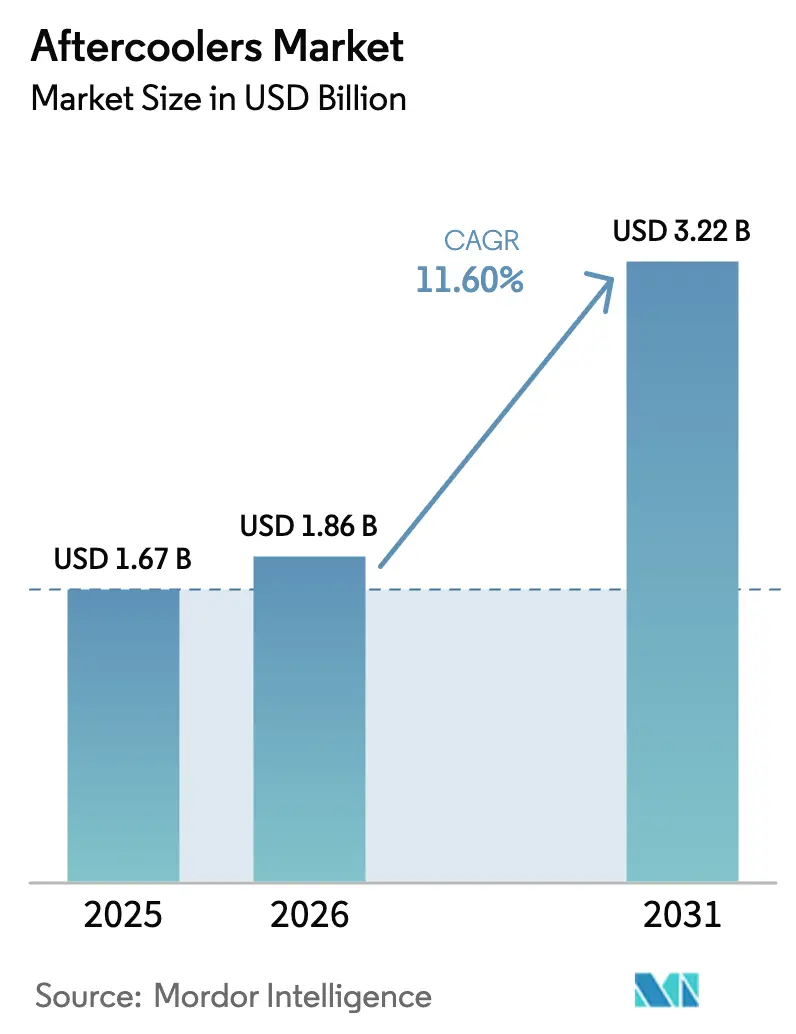

El tamaño del mercado de aftercoolers en 2026 se estima en USD 1,86 mil millones, creciendo desde el valor de 2025 de USD 1,67 mil millones con proyecciones para 2031 que muestran USD 3,22 mil millones, creciendo a una CAGR del 11,60% durante 2026-2031. La rápida adopción de líneas de producción automatizadas, las regulaciones de eficiencia energética y los mandatos más estrictos de calidad del aire están acelerando la instalación de sistemas de aire comprimido en manufactura, procesamiento de alimentos y la industria farmacéutica, aumentando así la demanda de aftercoolers de alto rendimiento. La intensidad competitiva se mantiene moderada, ya que los actores globales establecidos aprovechan la ciencia de materiales, el monitoreo digital y los paquetes de servicio para diferenciarse de las importaciones de bajo precio. Mientras tanto, las pequeñas y medianas empresas enfrentan obstáculos de capital al evaluar sistemas avanzados de enfriamiento por agua.

Conclusiones Clave del Informe

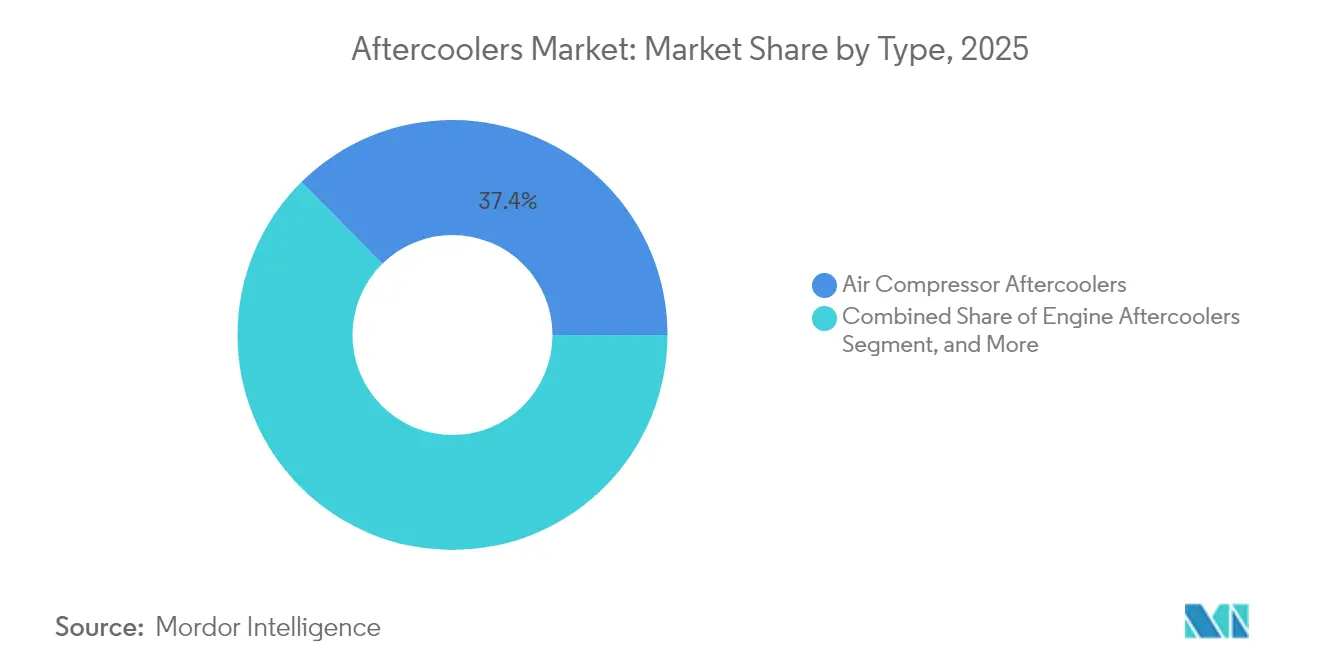

- Por tipo, los aftercoolers para compresores de aire representaron el 37,40% del tamaño del mercado de aftercoolers en 2025, mientras que los modelos de aceite hidráulico se proyecta que avancen a una CAGR del 13,85% hasta 2031.

- Por método de enfriamiento, las unidades enfriadas por aire lideraron con una participación del 61,10% del mercado de aftercoolers en 2025; las alternativas enfriadas por agua registraron la trayectoria más rápida con una CAGR del 13,05% hasta 2031.

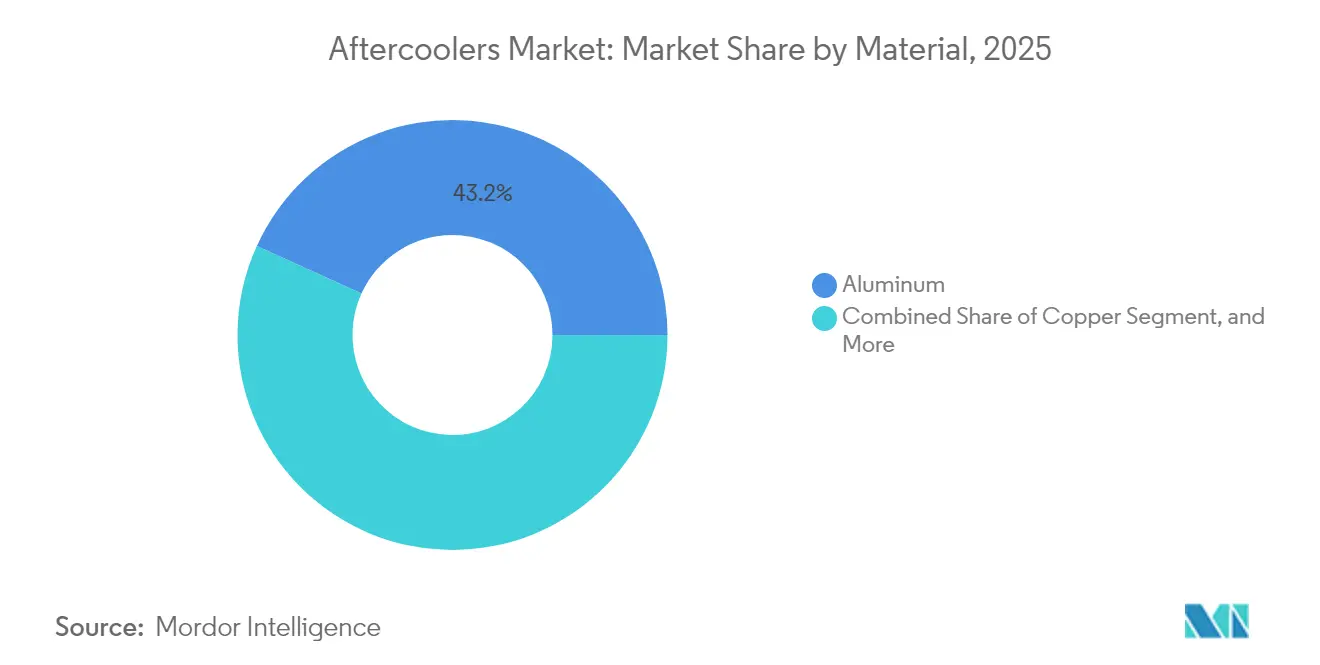

- Por material, el aluminio capturó el 43,20% del tamaño del mercado de aftercoolers en 2025 y se prevé que se expanda a una CAGR del 12,25% durante 2026-2031.

- Por aplicación, las operaciones industriales representaron el 30,40% del tamaño del mercado de aftercoolers en 2025, mientras que los productos farmacéuticos representan la aplicación más dinámica, progresando a una CAGR del 12,90%.

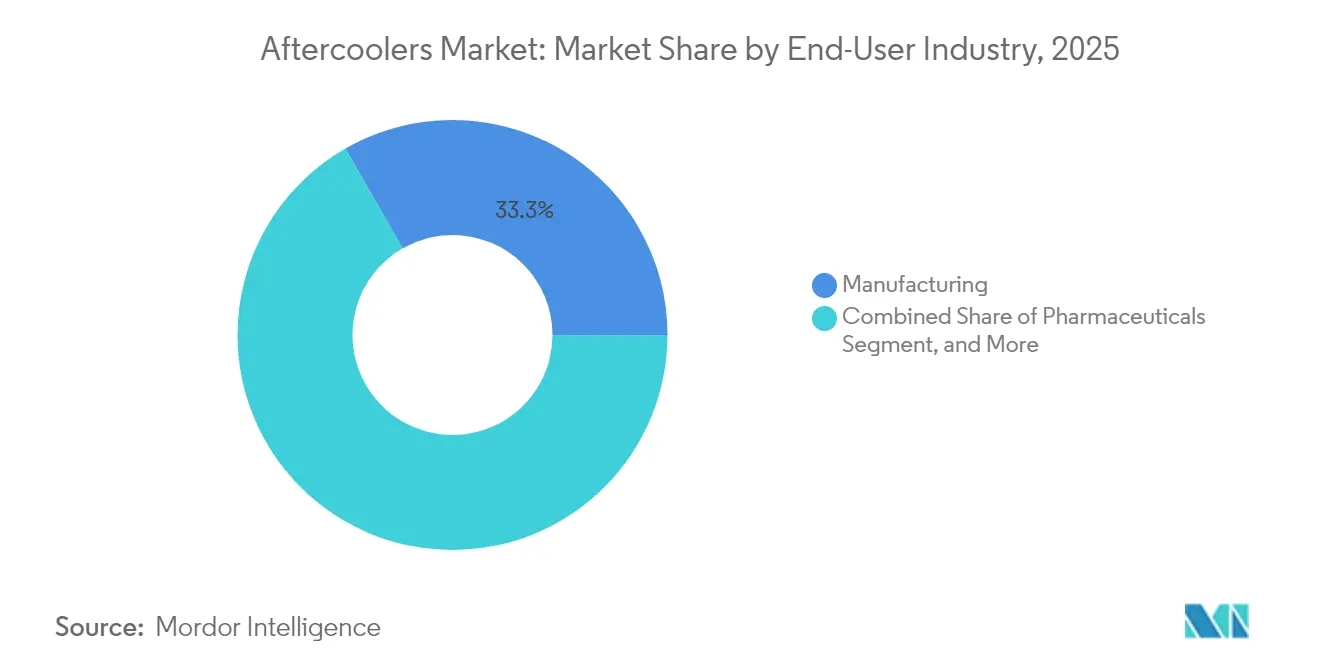

- Por usuario final, las industrias manufactureras retuvieron una participación del 33,30% en 2025, mientras que los productos farmacéuticos exhibieron el crecimiento más fuerte con una CAGR del 13,10% hasta 2031.

- Por canal de ventas, las ventas directas dominaron con una participación del 47,20% en 2025; los servicios de posventa se están acelerando más rápidamente con una CAGR del 12,55% sobre la base de una creciente base instalada.

- Por geografía, Asia-Pacífico lideró con una participación del 38,10% en 2025 y se proyecta que registre una CAGR del 12,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aftercoolers

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de la automatización industrial eleva las instalaciones de aire comprimido | +2.10% | Global, con Asia-Pacífico y América del Norte liderando | Mediano plazo (2-4 años) |

| Las regulaciones de eficiencia energética favorecen los aftercoolers de alto rendimiento | +1.80% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Estrictos mandatos de pureza en alimentos, bebidas y farmacéutica para aire libre de humedad | +1.40% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Los proyectos de renovación en petróleo, gas y energía demandan unidades robustas de alta capacidad | +1.20% | Oriente Medio, América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Los aftercoolers inteligentes de la Industria 4.0 permiten el mantenimiento predictivo | +0.90% | Mercados desarrollados, adopción gradual en mercados emergentes | Largo plazo (≥ 4 años) |

| Los paquetes de compresores de microrred modulares requieren aftercoolers compactos | +0.70% | Global, regiones enfocadas en energías renovables | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Automatización Industrial Eleva las Instalaciones de Aire Comprimido

Las actualizaciones de automatización están aumentando el consumo de aire comprimido entre un 15-20% en plantas automotrices, electrónicas y de manufactura de precisión, donde el aire libre de humedad es esencial para herramientas robóticas y actuadores neumáticos.[1]Federación Internacional de Robótica, "Informe Mundial de Robótica sobre Robots Industriales," ifr.org Las líneas de ensamblaje integradas dependen de las clases de calidad del aire ISO 8573, lo que impulsa la inversión en aftercoolers más grandes o adicionales. Las estrategias de manufactura distribuida y de relocalización cercana han llevado a un aumento en los proyectos de nueva construcción que incorporan aftercoolers en la etapa de diseño, garantizando el tiempo de actividad y la integridad del proceso. Las plataformas industriales monitorean la temperatura del aire y el punto de rocío en tiempo real, reforzando el papel de los aftercoolers inteligentes en los regímenes de mantenimiento predictivo. Estas dinámicas automatizan el motor central para la expansión sostenida del mercado de aftercoolers.

Las Regulaciones de Eficiencia Energética Favorecen los Aftercoolers de Alto Rendimiento

Los estándares de aire comprimido de 2024 del Departamento de Energía de los Estados Unidos establecen umbrales mínimos de eficiencia que los aftercoolers recién instalados deben cumplir. Las directrices del Título 24 de California y las directivas paralelas de la Unión Europea amplían la demanda de unidades con geometría de aletas optimizada, aleaciones de aluminio y caída de presión reducida, que a menudo ofrecen ahorros de energía del 20-30% en relación con los diseños heredados. Los fabricantes están redirigiendo los presupuestos de investigación hacia la modelización por dinámica de fluidos computacional para lograr el cumplimiento sin sacrificar la capacidad de flujo.[2]Sociedad Americana de Ingenieros de Calefacción, Refrigeración y Aire Acondicionado, "Estándares de Sistemas de Enfriamiento Industrial," ashrae.org Los programas de incentivos para equipos de eficiencia energética mejoran los períodos de recuperación de la inversión, apoyando las decisiones de adquisición incluso en instalaciones con presupuesto limitado. La adopción resultante posiciona los mandatos de energía como un catalizador de larga duración tanto para las ventas de reemplazo como para las de nueva construcción.

Estrictos Mandatos de Pureza en Alimentos, Bebidas y Farmacéutica para Aire Libre de Humedad

Los requisitos de la Administración de Alimentos y Medicamentos bajo 21 CFR 117 y los protocolos de Buenas Prácticas de Manufactura exigen que los procesadores mantengan puntos de rocío bajos y prevengan el crecimiento microbiano, lo que requiere el uso de aftercoolers de precisión junto con filtración y secadores.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Regulaciones de la Ley de Modernización de la Seguridad Alimentaria," fda.gov La guía de la Agencia Europea de Medicamentos confirma estándares similares, elevando las especificaciones de equipos para entornos estériles. Las líneas de recubrimiento de tabletas farmacéuticas y de llenado aséptico dependen de aftercoolers con control de temperatura para evitar la condensación que compromete la integridad del producto. Los procesadores de alimentos que implementan protocolos de Análisis de Peligros y Puntos Críticos de Control especifican intercambiadores de calor de acero inoxidable o recubrimientos resistentes a la corrosión para garantizar la higiene y la conformidad regulatoria. Las auditorías de cumplimiento refuerzan los ciclos de reemplazo recurrentes, sosteniendo la demanda específica del segmento dentro del mercado de aftercoolers.

Los Proyectos de Renovación en Petróleo, Gas y Energía Demandan Unidades Robustas de Alta Capacidad

Las turbinas de ciclo combinado, los trenes de compresión de gas natural licuado y los proyectos de eliminación de cuellos de botella en refinerías requieren aftercoolers enfriados por agua o híbridos clasificados para presiones elevadas, gases corrosivos y ciclos de servicio de 24 horas.[4]Baker Hughes, "Contrato del Proyecto de Expansión de Gas de Arabia Saudita," bakerhughes.com El acuerdo de suministro de USD 200 millones de Baker Hughes para la expansión de Arabia Saudita ejemplifica los grandes pedidos que integran aftercoolers personalizados en sistemas de compresores empaquetados. Los operadores priorizan los diseños modulares para una instalación en campo más rápida y facilidad de mantenimiento en sitios remotos. Las hojas de especificaciones exigen acero inoxidable 316 o aleaciones dúplex, aislamiento galvánico y separación de condensado de alta capacidad para garantizar la confiabilidad durante varios años. La modernización de la infraestructura dentro de las cadenas de valor energéticas proporciona así oportunidades estables y de alto valor para los proveedores de aftercoolers premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El gasto de capital inicial de los sistemas avanzados de enfriamiento por agua disuade a las pymes | -1.60% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Las importaciones de bajo costo desencadenan competencia de precios y presión sobre los márgenes | -1.30% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| La escasez de talento en diseño térmico ralentiza los proyectos personalizados en mercados emergentes | -0.80% | Mercados emergentes, con enfoque en Asia-Pacífico | Largo plazo (≥ 4 años) |

| El escrutinio de criterios ambientales, sociales y de gobernanza sobre el uso del agua en plantas frena la adopción del enfriamiento por agua | -0.60% | Global, mercados desarrollados liderando | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Gasto de Capital Inicial de los Sistemas Avanzados de Enfriamiento por Agua Disuade a las Pymes

Los aftercoolers enfriados por agua cuestan entre un 40-60% más que las unidades enfriadas por aire una vez que se tienen en cuenta las torres de enfriamiento, los módulos de tratamiento de agua y los controles. Los pequeños y medianos fabricantes que trabajan con presupuestos de capital limitados a menudo seleccionan equipos enfriados por aire menos eficientes para evitar el financiamiento externo. La necesidad de contratistas especializados durante la instalación eleva aún más los gastos del proyecto, desalentando las actualizaciones en mercados emergentes con recursos técnicos limitados. Como resultado, las curvas de adopción se retrasan entre las pymes, a pesar de los atractivos ahorros de energía durante el ciclo de vida, lo que modera las tasas de penetración a corto plazo en el mercado de aftercoolers.

Las Importaciones de Bajo Costo Desencadenan Competencia de Precios y Presión sobre los Márgenes

Los exportadores chinos han aumentado los envíos de aftercoolers en un 25% desde 2024, ofreciendo modelos estándar con descuentos del 30-40% en comparación con las marcas occidentales. Los clientes enfocados en el precio, especialmente en los reemplazos del mercado de posventa, optan por unidades de menor costo, comprimiendo los márgenes de los actores establecidos. Los proveedores europeos y norteamericanos responden con garantías extendidas y servicios agrupados, pero los mayores costos de soporte erosionan la rentabilidad. La deflación persistente de precios arriesga la subfinanciación de la investigación y el desarrollo, retrasando potencialmente las innovaciones de materiales y diseño que de otro modo podrían elevar el valor general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Unidades de Compresores de Aire Retienen la Ventaja de Escala

Los aftercoolers para compresores de aire representaron el 37,40% del tamaño del mercado de aftercoolers en 2025, impulsados por el uso generalizado de compresores de tornillo rotativo y centrífugos en fábricas y talleres. Las inversiones en ensamblaje automatizado y mecanizado de precisión dependen de estas unidades para reducir las temperaturas de descarga, evitando así la condensación aguas abajo que puede perjudicar las válvulas neumáticas. Las líneas de productos abarcan desde diseños compactos de placas soldadas para compresores de 10 kW hasta conjuntos de carcasa y tubo que dan servicio a paquetes industriales de varios megavatios. Los aftercoolers de aceite hidráulico, que avanzan a una CAGR del 13,85%, se benefician de la creciente electrificación de la maquinaria fuera de carretera, donde los circuitos hidráulicos de alta presión disipan cargas térmicas significativas.

La retroalimentación de campo destaca la relevancia continua de los aftercoolers para motores en la propulsión marina y la generación de energía, donde el enfriamiento del aire de carga mitiga las temperaturas de salida del turbocompresor. Los aftercoolers para turbinas y portátiles atienden a bancos de prueba aeroespaciales y sitios de construcción temporales. Los diversos perfiles de servicio sostienen un amplio catálogo de ingeniería, apuntalando ingresos de referencia consistentes incluso cuando las características emergentes de monitoreo inteligente redefinen las propuestas de valor en el mercado de aftercoolers.

Por Método de Enfriamiento: El Dominio del Enfriamiento por Aire Encuentra el Impulso del Enfriamiento por Agua

Las variantes enfriadas por aire comandaron una participación del 61,10% del mercado de aftercoolers en 2025 debido a su simplicidad de instalación e independencia de los suministros de agua. El calor se rechaza a través del flujo de aire ambiente sobre superficies con aletas, minimizando la necesidad de infraestructura auxiliar en regiones áridas o con restricciones de agua. Sin embargo, las auditorías energéticas revelan que los diseños enfriados por agua ofrecen una eficiencia de eliminación de calor entre un 20-30% mayor, ahorrando una energía sustancial del compresor en líneas de alta capacidad. Las empresas de servicios públicos con tarifas de agua favorables y las plantas que buscan la certificación ISO 50001 justifican cada vez más el mayor costo inicial.

Las soluciones híbridas, que combinan etapas primarias de enfriamiento por agua con secciones secundarias de enfriamiento por aire, ahora se especifican para climas estacionales para equilibrar los costos operativos y la gestión del agua. Los fabricantes están estandarizando paquetes de módulos sobre patines que integran bombas, filtros y medidores de flujo digitales, reduciendo las horas de ingeniería en el sitio. Estas innovaciones aceleran la adopción de productos enfriados por agua, apoyando una CAGR pronosticada del 13,05% mientras se preserva la base instalada dominante de productos enfriados por aire en el mercado global de aftercoolers.

Por Material: El Aluminio Extiende su Liderazgo a Través de la Innovación en Aleaciones

Las unidades de aluminio aseguraron una participación de mercado del 43,20% del mercado de aftercoolers en 2025, impulsadas por su resistencia a la corrosión, alto coeficiente de transferencia de calor y bajo peso. Las nuevas clases de aleaciones, como la AA3F05, combinan microestructuras de grano fino con adiciones de zinc y magnesio para mejorar la resistencia mecánica a temperaturas elevadas. Los núcleos de placa y aleta soldados con láser permiten paredes más delgadas, reduciendo el consumo de materias primas mientras se mantiene la integridad de presión.

En entornos de agua de mar o químicos corrosivos, el latón y el cobre siguen siendo relevantes, aunque la volatilidad de precios limita su adopción donde el aluminio cumple con las especificaciones térmicas. Los tubos compuestos con revestimientos de polímero y carcasas metálicas exteriores están siendo evaluados por su capacidad para soportar ciclos térmicos extremos. Las evaluaciones del ciclo de vida, que tienen en cuenta el valor del chatarra y los ahorros de carbono relacionados con la energía, influyen cada vez más en la selección de materiales, reforzando el equilibrio favorable del aluminio entre rendimiento y sostenibilidad dentro del mercado de aftercoolers.

Por Aplicación: Las Operaciones Industriales Dominan, los Productos Farmacéuticos Surgen

Los procesos industriales representaron el 30,40% del tamaño del mercado de aftercoolers en 2025, reflejando el papel fundamental del aire comprimido en el mecanizado, el transporte y el acabado de superficies. Las modernizaciones de plantas heredadas a menudo reemplazan aftercoolers subdimensionados para desbloquear ganancias de eficiencia del compresor y mejorar la longevidad de las herramientas. Mientras tanto, las líneas farmacéuticas que instalan módulos de liofilización y llenado aséptico buscan el control del punto de rocío para prevenir la contaminación microbiana, impulsando una CAGR del 12,90% para el segmento.

La automatización de edificios comerciales integra aftercoolers en plantas centralizadas de aire comprimido que sirven a actuadores de sistemas de climatización e instrumentación. Los procesadores de alimentos se centran en acabados sanitarios y separación de condensado para cumplir con las inspecciones de la Administración de Alimentos y Medicamentos. Los operadores de petróleo y gas enfatizan carcasas robustecidas y tubos de alta aleación que resisten la corrosión por gas ácido, mientras que los generadores de energía valoran la confiabilidad de servicio continuo. Esta diversidad de aplicaciones amortigua las oscilaciones cíclicas, ampliando la resiliencia de los ingresos para los proveedores en el mercado de aftercoolers.

Por Industria de Usuario Final: La Manufactura Manda, los Productos Farmacéuticos se Aceleran

Las plantas manufactureras absorbieron el 33,30% de los envíos de 2025, con los sectores automotriz, electrónico e ingeniería general dependiendo de las instalaciones de aire comprimido para alimentar robots, brazos de selección y colocación, y cabinas de pintura. Los tiempos de ciclo ajustados aumentan la sensibilidad a las fallas de válvulas inducidas por humedad, elevando la demanda de reemplazo preventivo de aftercoolers envejecidos. Los productos farmacéuticos, que escalan las capacidades de biorreactores y las suites de llenado y acabado, exhiben la adopción más rápida con una CAGR del 13,10%, impulsada por rigurosas auditorías de Buenas Prácticas de Manufactura y la expansión de la producción de vacunas.

La energía y los servicios públicos instalan grandes aftercoolers de carcasa y tubo en gasoductos y módulos de turbinas. Los procesadores de alimentos despliegan intercambiadores de calor de acero inoxidable que soportan productos químicos agresivos de lavado, mientras que el transporte ferroviario y marítimo especifica unidades compactas y resistentes a las vibraciones. La profundidad de integración en múltiples sectores subraya cómo el mercado de aftercoolers ancla las estrategias de confiabilidad en diversos ecosistemas industriales.

Por Canal de Ventas: El Compromiso Directo Retiene la Primacía mientras el Mercado de Posventa se Consolida

Los contratos directos representaron el 47,20% de los ingresos globales en 2025, ya que los compradores de sistemas diseñados a pedido demandan cada vez más ingeniería de aplicaciones, validación por dinámica de fluidos computacional y experiencia en puesta en marcha en el sitio. Las cuentas clave a menudo celebran acuerdos de servicio plurianuales que se agrupan con portales de monitoreo remoto. Las redes de distribuidores atienden a talleres regionales y proveedores de segundo nivel que prefieren unidades de catálogo estándar.

Los ingresos del mercado de posventa, que se expanden a una CAGR del 12,55%, se benefician de una creciente base instalada que supera los ciclos típicos de renovación de 10 años. Los portales de comercio electrónico agilizan la identificación de piezas y aceleran el envío, reduciendo el tiempo de inactividad del compresor. Algunos fabricantes de equipos originales están pilotando modelos de suscripción que agrupan bobinas de reemplazo, juntas y software de análisis, señalando una vía de monetización en evolución dentro del mercado de aftercoolers.

Análisis Geográfico

Asia-Pacífico lideró con una participación del 38,10% en 2025 y se proyecta que registre una CAGR del 12,95% hasta 2031, impulsada por el plan "Fabricado en China 2025" de China, los Incentivos Vinculados a la Producción de India y las expansiones electrónicas del Sudeste Asiático. Los programas gubernamentales canalizan capital hacia fábricas inteligentes, impulsando la adopción de aftercoolers de alta eficiencia en clústeres automotrices, de semiconductores y de maquinaria. Los productores japoneses y surcoreanos enfatizan soluciones de enfriamiento de precisión para líneas de robótica y fabricación de baterías, consolidando el liderazgo técnico regional.

América del Norte, aunque madura, continúa experimentando un crecimiento incremental a medida que las plantas estadounidenses modernizan sus sistemas de aire comprimido para cumplir con los estándares del Departamento de Energía y los compromisos corporativos de cero emisiones netas. El cambio al ensamblaje de vehículos eléctricos y la construcción de fábricas de semiconductores en los Estados Unidos sostienen un flujo de pedidos constante. Los proyectos de exportación de gas natural licuado de Canadá y el corredor de autopartes de México brindan oportunidades específicas, particularmente para unidades robustas de enfriamiento por agua clasificadas para climas desérticos.

Europa mantiene un progreso equilibrado respaldado por directivas de eficiencia energética y subvenciones de digitalización industrial. El Mittelstand alemán integra módulos de monitoreo inteligente, Francia actualiza las industrias de procesos y el Reino Unido redirige la capacidad farmacéutica tras el Brexit. Las plantas de Europa del Este atraen inversión extranjera directa, lo que requiere soporte de posventa localizado. En todo el continente, la adopción del enfriamiento por agua aumenta donde las empresas de servicios públicos ofrecen tarifas de agua recuperada, diversificando aún más la demanda regional en el mercado de aftercoolers.

Panorama Competitivo

La estructura del mercado sigue siendo moderadamente fragmentada, con los cinco principales proveedores controlando aproximadamente el 45-50% de los ingresos globales, lo que permite a los especialistas de nivel medio prosperar en sus respectivos nichos. Atlas Copco, Ingersoll Rand y Kaeser Kompressoren capitalizan en amplias carteras, paneles de control digitales y flotas de servicio globales. Las recientes expansiones de capacidad en Bélgica y las adquisiciones específicas en Italia y China demuestran la inversión destinada a reducir los plazos de entrega y ampliar la cobertura de aplicaciones.

La diferenciación de productos depende de la eficiencia de transferencia de calor, las aleaciones resistentes a la corrosión y los sensores de Internet de las Cosas integrados que transmiten datos de punto de rocío y delta-T a plataformas en la nube. Los proveedores agrupan el mantenimiento basado en condiciones, las extensiones de garantía y las garantías de rendimiento respaldadas por simulaciones computacionales. Las brechas competitivas surgen en torno a los módulos de despliegue rápido para microrredes de energía renovable y los módulos de producción modulares, donde los innovadores más pequeños introducen diseños de aluminio ligero adaptados para conjuntos de compresores en contenedores.

La presión de precios de las importaciones de bajo costo persiste en los rangos de catálogo estándar, lo que lleva a las marcas establecidas a enfatizar las calculadoras de costo total de propiedad, los descuentos por intercambio y las auditorías de ahorro de energía. Las tendencias de consolidación aparecen en forma de integración vertical con proveedores de filtros, secadores y controles, entregando paquetes de tratamiento de aire llave en mano. Esta convergencia posiciona la calidad del servicio y el análisis del ciclo de vida como campos de batalla centrales dentro del mercado de aftercoolers.

Líderes de la Industria de Aftercoolers

Atlas Copco AB

Ingersoll Rand Inc.

Kaeser Kompressoren SE

Parker Hannifin Corporation

Gardner Denver, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Atlas Copco desplegó su sistema Optimizer 4.0 con monitoreo integrado de aftercoolers en una instalación de manufactura de alimentos y bebidas en Europa, permitiendo al cliente lograr EUR 5.000 (USD 5.807,2) en ahorros anuales de energía mediante la eficiencia optimizada del sistema de aire comprimido y el monitoreo del rendimiento en tiempo real de las operaciones de aftercoolers.

- Mayo de 2025: Atlas Copco instaló su sistema de control Optimizer 4.0 en un fabricante global de cerámica de vidrio, integrando la optimización del rendimiento de aftercoolers que contribuyó a aproximadamente EUR 36.000 (USD 41.811,44) en ahorros anuales de energía mediante una mejor gestión térmica y eficiencia en la secuenciación del sistema.

- Abril de 2025: Un productor de bienes de consumo de rápida rotación implementó el sistema Optimizer 4.0 de Atlas Copco con integración de aftercoolers, logrando EUR 21.000 (USD 24.307) en ahorros anuales de energía mediante una mayor eficiencia del sistema de aire comprimido y un rendimiento de enfriamiento optimizado en múltiples líneas de producción.

- Marzo de 2025: Un productor de embalaje de cartón logró un ahorro anual de energía del 20% mediante el rediseño por parte de Atlas Copco de su sistema de aire comprimido, incorporando configuraciones de aftercoolers optimizadas y sistemas de control avanzados, lo que redujo la huella de carbono mientras se mantenía la capacidad de producción.

Alcance del Informe Global del Mercado de Aftercoolers

El Informe del Mercado de Aftercoolers está Segmentado por Tipo (Aftercoolers para Compresores de Aire, Aftercoolers para Motores, Aftercoolers de Aceite Hidráulico, Otros Tipos), Método de Enfriamiento (Enfriado por Aire, Enfriado por Agua), Material (Aluminio, Latón, Cobre, Otros Materiales), Aplicación (Industrial, Comercial, Procesamiento de Alimentos y Bebidas, Farmacéutica, Petróleo y Gas, Generación de Energía, Otros), Industria de Usuario Final (Manufactura, Energía y Servicios Públicos, Productos Farmacéuticos, Procesamiento de Alimentos, Transporte, Otros), Canal de Ventas (Ventas Directas, Ventas a través de Distribuidores, Posventa) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Aftercoolers para Compresores de Aire |

| Aftercoolers para Motores |

| Aftercoolers de Aceite Hidráulico |

| Otros Tipos (Enfriadores de Turbinas, Aftercoolers Portátiles, Preenfriadores de Filtros) |

| Aftercoolers Enfriados por Aire |

| Aftercoolers Enfriados por Agua |

| Aluminio |

| Latón |

| Cobre |

| Otros Materiales |

| Industrial |

| Comercial |

| Procesamiento de Alimentos y Bebidas |

| Farmacéutica |

| Petróleo y Gas |

| Generación de Energía |

| Otras Aplicaciones (Automotriz, Química, Manufactura) |

| Manufactura |

| Energía y Servicios Públicos |

| Productos Farmacéuticos |

| Procesamiento de Alimentos |

| Transporte |

| Otras Industrias de Usuario Final |

| Ventas Directas |

| Ventas a través de Distribuidores |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo | Aftercoolers para Compresores de Aire | |

| Aftercoolers para Motores | ||

| Aftercoolers de Aceite Hidráulico | ||

| Otros Tipos (Enfriadores de Turbinas, Aftercoolers Portátiles, Preenfriadores de Filtros) | ||

| Por Método de Enfriamiento | Aftercoolers Enfriados por Aire | |

| Aftercoolers Enfriados por Agua | ||

| Por Material | Aluminio | |

| Latón | ||

| Cobre | ||

| Otros Materiales | ||

| Por Aplicación | Industrial | |

| Comercial | ||

| Procesamiento de Alimentos y Bebidas | ||

| Farmacéutica | ||

| Petróleo y Gas | ||

| Generación de Energía | ||

| Otras Aplicaciones (Automotriz, Química, Manufactura) | ||

| Por Industria de Usuario Final | Manufactura | |

| Energía y Servicios Públicos | ||

| Productos Farmacéuticos | ||

| Procesamiento de Alimentos | ||

| Transporte | ||

| Otras Industrias de Usuario Final | ||

| Por Canal de Ventas | Ventas Directas | |

| Ventas a través de Distribuidores | ||

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de aftercoolers en 2026?

El tamaño del mercado de aftercoolers se sitúa en USD 1,86 mil millones en 2026 y se prevé que crezca a una CAGR del 11,60% hasta 2031.

¿Qué región lidera la demanda global?

Asia-Pacífico concentra el 38,10% de las ventas globales, respaldado por extensas expansiones manufactureras en China e India.

¿Por qué los aftercoolers enfriados por agua están ganando popularidad?

Los mandatos de eficiencia energética y la necesidad de un control preciso de la temperatura impulsan una CAGR del 13,05% para los diseños enfriados por agua a pesar del mayor costo de capital.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

La manufactura farmacéutica registra una CAGR del 12,90%, impulsada por estrictos requisitos de calidad del aire según las Buenas Prácticas de Manufactura.

¿Qué factores restringen la adopción por parte de las pequeñas y medianas empresas?

Los altos costos iniciales de los sistemas de enfriamiento por agua y la competencia de las importaciones de bajo precio limitan la inversión de las pymes en aftercoolers avanzados.

Última actualización de la página el: