Aftercoolers Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

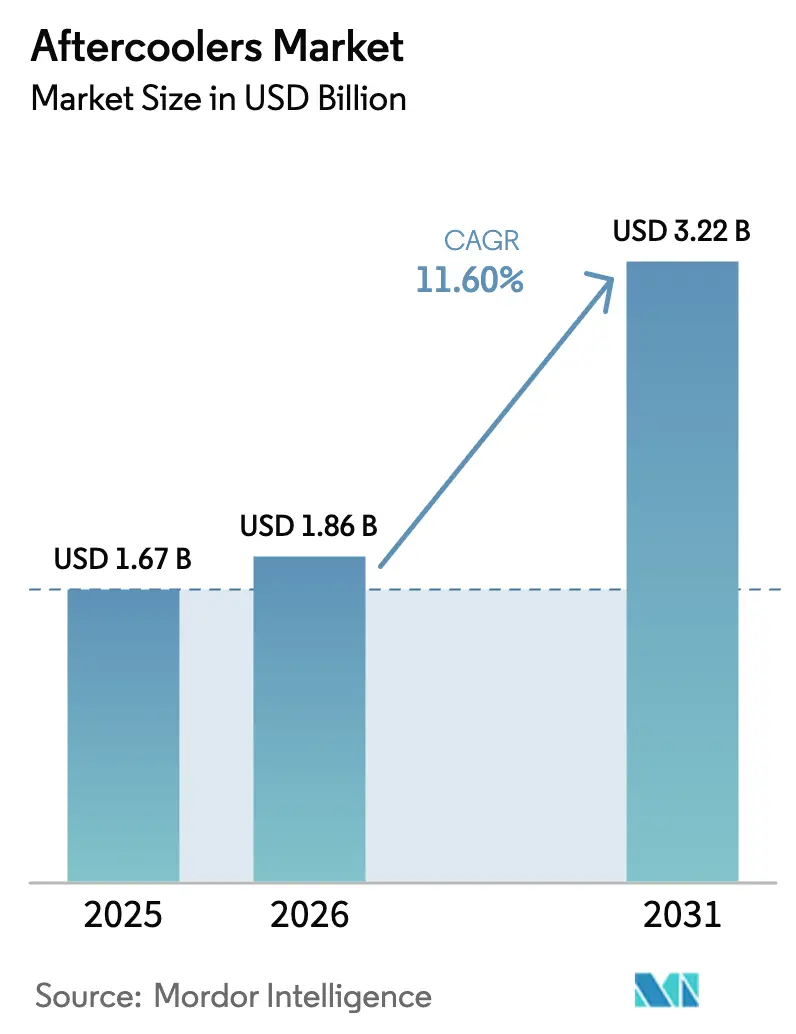

| Marktgröße (2026) | 1.86 Milliarden US-Dollar |

| Marktgröße (2031) | 3.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.60% CAGR |

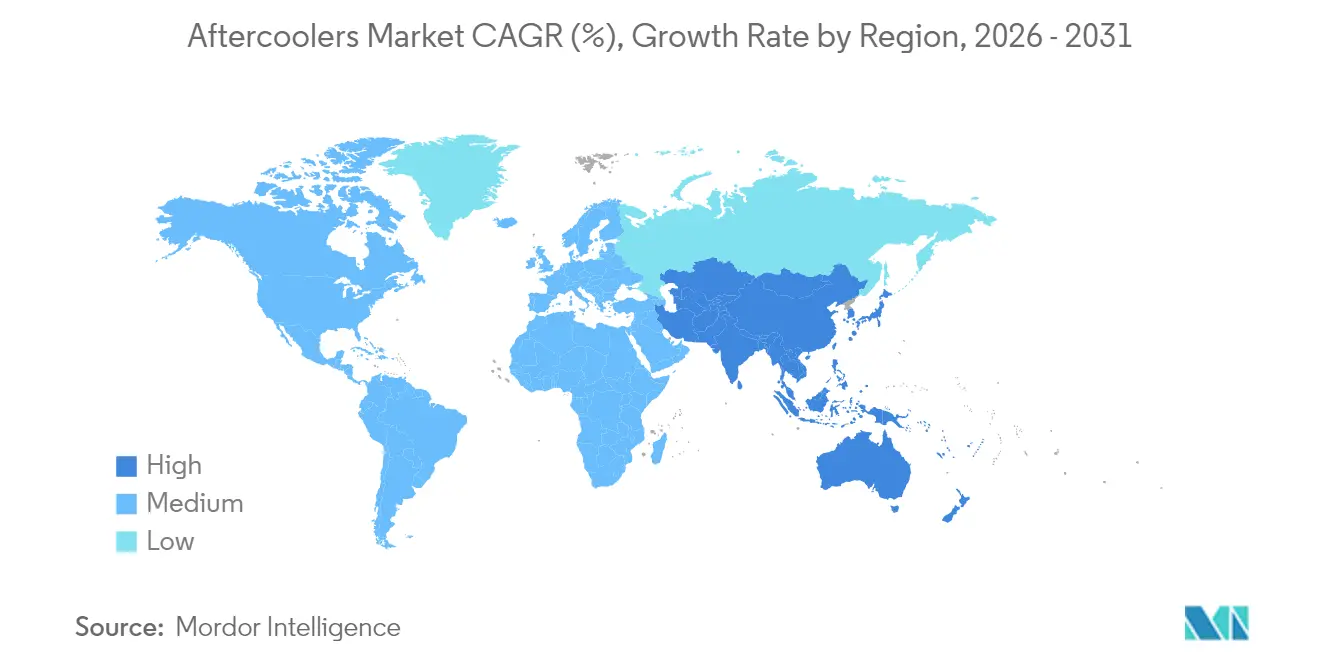

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

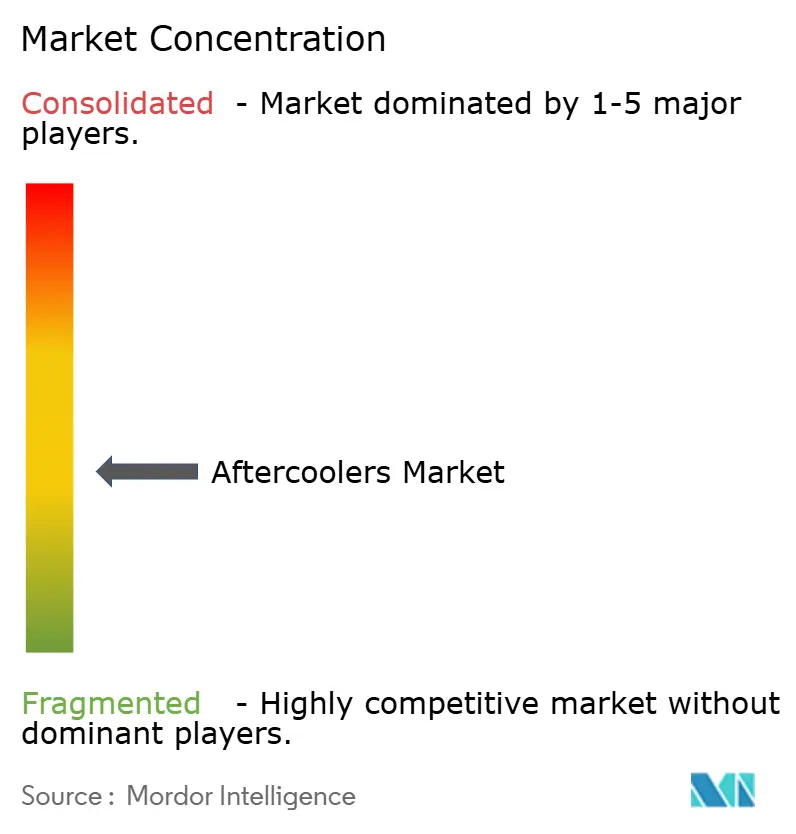

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Aftercoolers Marktanalyse von Mordor Intelligence

Die Aftercoolers-Marktgröße wird im Jahr 2026 auf USD 1,86 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,67 Milliarden, mit Projektionen für 2031 von USD 3,22 Milliarden, was einem Wachstum von 11,60 % CAGR über den Zeitraum 2026–2031 entspricht. Die rasche Einführung automatisierter Produktionslinien, Energieeffizienzvorschriften und strengere Luftqualitätsauflagen beschleunigen die Installation von Druckluftsystemen in der Fertigung, der Lebensmittelverarbeitung und der Pharmaindustrie, wodurch die Nachfrage nach leistungsstarken Aftercoolers steigt. Die Wettbewerbsintensität bleibt moderat, da globale Marktführer Materialwissenschaft, digitale Überwachung und Servicepakete nutzen, um sich gegenüber preisgünstigen Importen zu differenzieren. Kleine und mittlere Unternehmen stehen derweil vor Kapitalhürden bei der Bewertung fortschrittlicher wassergekühlter Systeme.

Wichtigste Erkenntnisse des Berichts

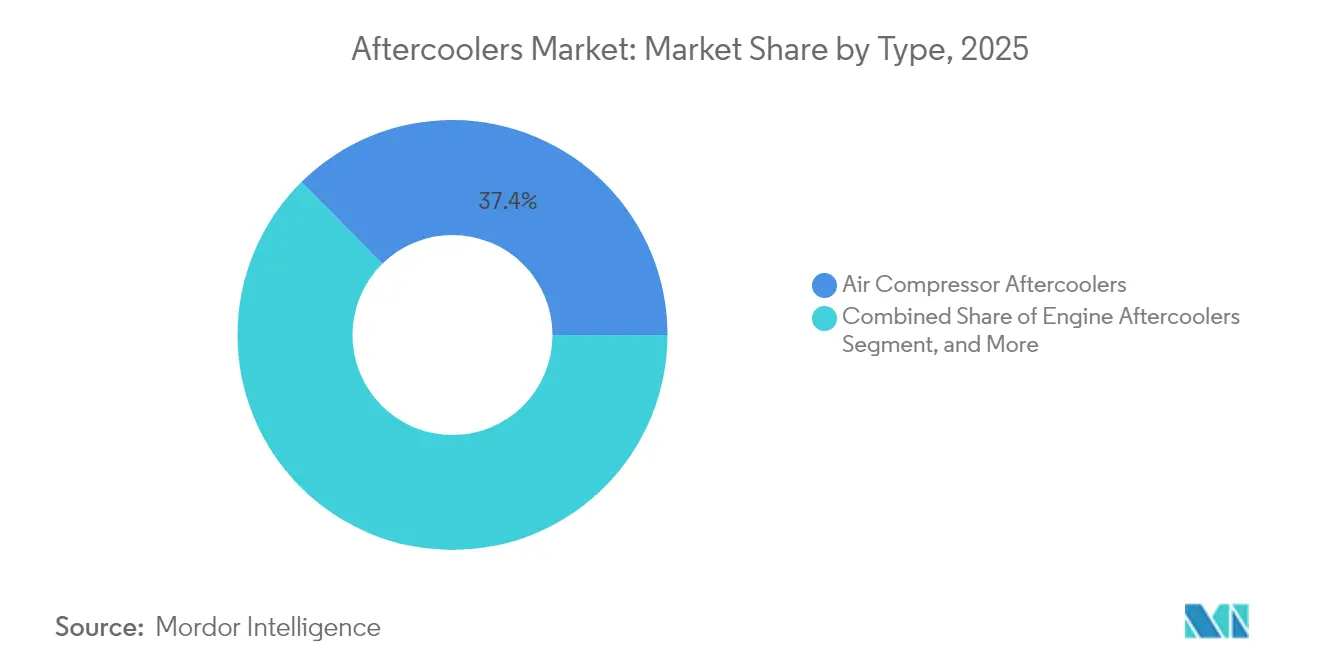

- Nach Typ hielten Luftkompressor-Aftercoolers im Jahr 2025 einen Anteil von 37,40 % an der Aftercoolers-Marktgröße, während Hydrauliköl-Modelle bis 2031 voraussichtlich mit einer CAGR von 13,85 % wachsen werden.

- Nach Kühlmethode führten luftgekühlte Einheiten mit einem Aftercoolers-Marktanteil von 61,10 % im Jahr 2025; wassergekühlte Alternativen verzeichneten die schnellste Entwicklung mit einer CAGR von 13,05 % bis 2031.

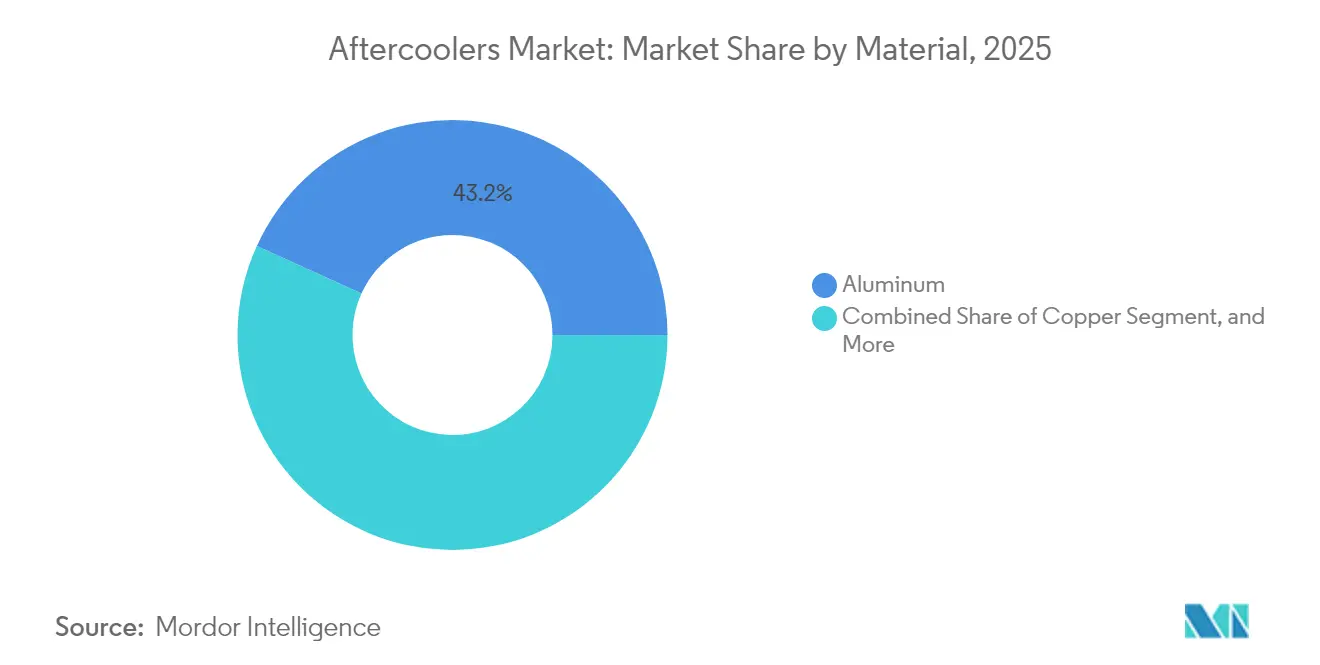

- Nach Material sicherte sich Aluminium im Jahr 2025 einen Anteil von 43,20 % an der Aftercoolers-Marktgröße und wird voraussichtlich mit einer CAGR von 12,25 % im Zeitraum 2026–2031 wachsen.

- Nach Anwendung entfielen im Jahr 2025 30,40 % der Aftercoolers-Marktgröße auf industrielle Anwendungen, während Pharmazeutika die dynamischste Anwendung darstellen und mit einer CAGR von 12,90 % wachsen.

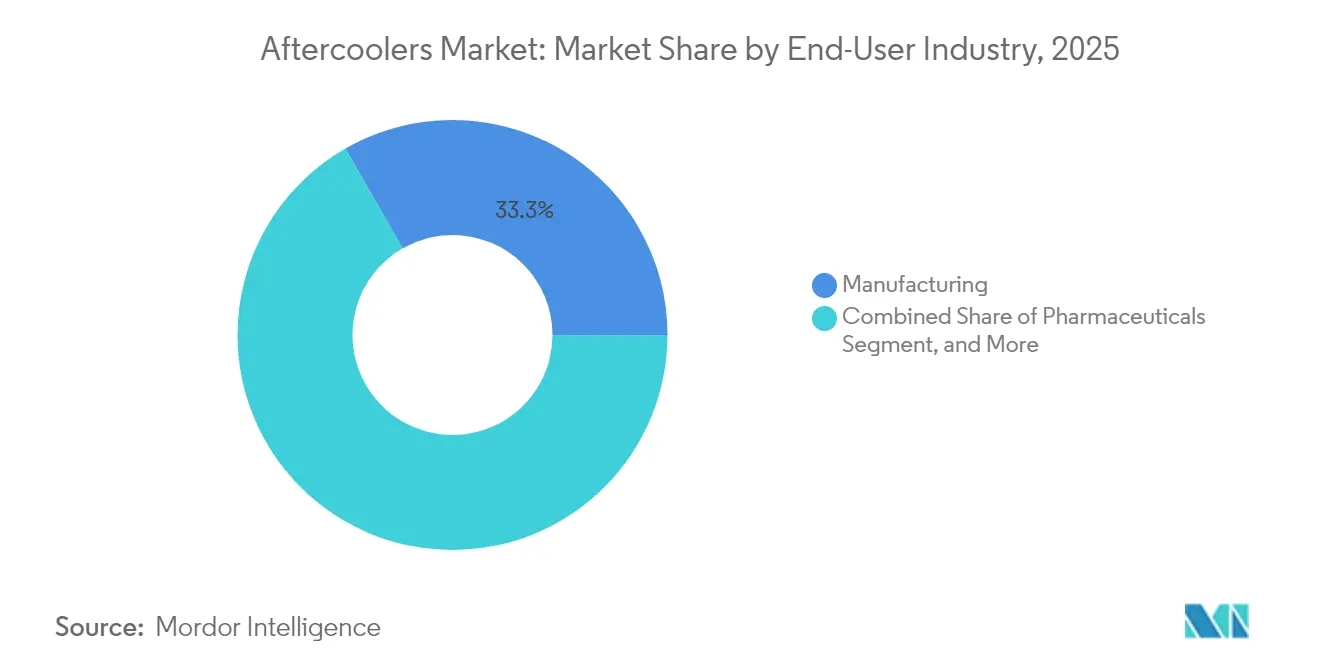

- Nach Endverbraucher hielten Fertigungsindustrien im Jahr 2025 einen Anteil von 33,30 %, während Pharmazeutika mit einer CAGR von 13,10 % bis 2031 das stärkste Wachstum aufwiesen.

- Nach Vertriebskanal dominierte der Direktvertrieb mit einem Anteil von 47,20 % im Jahr 2025; Aftermarket-Dienste beschleunigen sich am schnellsten mit einer CAGR von 12,55 % auf der Grundlage einer wachsenden installierten Basis.

- Nach Geografie führte Asien-Pazifik mit einem Anteil von 38,10 % im Jahr 2025 und wird voraussichtlich bis 2031 eine CAGR von 12,95 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Aftercoolers-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende industrielle Automatisierung erhöht Druckluftinstallationen | +2.10% | Global, mit APAC und Nordamerika als Vorreiter | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften begünstigen leistungsstarke Aftercoolers | +1.80% | Nordamerika und Europa, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Strenge Reinheitsvorschriften für feuchtigkeitsfreie Luft in der Lebensmittel-, Getränke- und Pharmaindustrie | +1.40% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Modernisierungsprojekte in der Öl-, Gas- und Energiebranche erfordern robuste Hochkapazitätseinheiten | +1.20% | Naher Osten, Nordamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Intelligente Aftercoolers gemäß Industrie 4.0 ermöglichen vorausschauende Wartung | +0.90% | Entwickelte Märkte, schrittweise Einführung in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Modulare Mikronetz-Kompressorpakete erfordern kompakte Aftercoolers | +0.70% | Global, auf erneuerbare Energien ausgerichtete Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende industrielle Automatisierung erhöht Druckluftinstallationen

Automatisierungsaufrüstungen erhöhen den Druckluftverbrauch in Automobil-, Elektronik- und Präzisionsfertigungswerken um 15–20 %, wo feuchtigkeitsfreie Luft für Roboterwerkzeuge und pneumatische Aktuatoren unerlässlich ist.[1]Internationaler Verband der Robotik, "Weltrobotik-Bericht Industrieroboter," ifr.org Integrierte Montagelinien sind auf ISO-8573-Luftqualitätsklassen angewiesen, was Investitionen in größere oder zusätzliche Aftercoolers fördert. Dezentrale Fertigungs- und Nearshoring-Strategien haben zu einem Anstieg von Greenfield-Projekten geführt, bei denen Aftercoolers bereits in der Planungsphase integriert werden, um Betriebszeit und Prozessintegrität zu gewährleisten. Industrieplattformen überwachen Lufttemperatur und Taupunkt in Echtzeit und stärken die Rolle intelligenter Aftercoolers in Regimen zur vorausschauenden Wartung. Diese Dynamiken bilden den Kernantrieb für die nachhaltige Expansion des Aftercoolers-Marktes.

Energieeffizienzvorschriften begünstigen leistungsstarke Aftercoolers

Die Druckluftstandards des US-amerikanischen Energieministeriums aus dem Jahr 2024 legen Mindesteffizienzschwellen fest, die neu installierte Aftercoolers erfüllen müssen. Californias Title-24-Richtlinien und parallele Richtlinien der Europäischen Union verstärken die Nachfrage nach Einheiten mit optimierter Rippengeometrie, Aluminiumlegierungen und reduziertem Druckabfall, die im Vergleich zu älteren Designs häufig Energieeinsparungen von 20–30 % erzielen. Hersteller lenken Forschungsbudgets in Richtung Computational-Fluid-Dynamics-Modellierung, um die Einhaltung der Vorschriften zu erreichen, ohne die Durchflusskapazität zu beeinträchtigen.[2]Amerikanische Gesellschaft für Heizungs-, Kälte- und Klimatechnik, "Standards für industrielle Kühlsysteme," ashrae.org Förderprogramme für energieeffiziente Geräte verbessern die Amortisationszeiten und unterstützen Beschaffungsentscheidungen auch in budgetbeschränkten Einrichtungen. Die daraus resultierende Nachfrage positioniert Energievorschriften als langfristigen Katalysator sowohl für Ersatz- als auch für Greenfield-Verkäufe.

Strenge Reinheitsvorschriften für feuchtigkeitsfreie Luft in der Lebensmittel-, Getränke- und Pharmaindustrie

FDA-Anforderungen gemäß 21 CFR 117 und GMP-Protokolle schreiben vor, dass Verarbeiter niedrige Taupunkte einhalten und mikrobielles Wachstum verhindern, was den Einsatz von Präzisions-Aftercoolers in Verbindung mit Filtern und Trocknern erforderlich macht.[3]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "Vorschriften des Lebensmittelsicherheitsmodernisierungsgesetzes," fda.gov Die Leitlinien der Europäischen Arzneimittelagentur bestätigen ähnliche Standards und erhöhen die Gerätespezifikationen für sterile Umgebungen. Pharmazeutische Tablettenbeschichtungs- und aseptische Abfüllanlagen sind auf temperaturgeregelte Aftercoolers angewiesen, um Kondensation zu vermeiden, die die Produktintegrität beeinträchtigt. Lebensmittelverarbeiter, die HACCP-Protokolle implementieren, spezifizieren Edelstahl-Wärmetauscher oder korrosionsbeständige Beschichtungen, um Hygiene und regulatorische Konformität zu gewährleisten. Compliance-Audits verstärken wiederkehrende Ersatzzyklen und erhalten die segmentspezifische Nachfrage im Aftercoolers-Markt aufrecht.

Modernisierungsprojekte in der Öl-, Gas- und Energiebranche erfordern robuste Hochkapazitätseinheiten

Kombikraftwerkturbinen, LNG-Kompressionszüge und Raffinerie-Debottlenecking-Projekte erfordern wassergekühlte oder hybride Aftercoolers, die für erhöhte Drücke, korrosive Gase und 24-Stunden-Betriebszyklen ausgelegt sind.[4]Baker Hughes, "Vertragsabschluss für das saudiarabische Gasausbauprojekt," bakerhughes.com Der Liefervertrag von Baker Hughes im Wert von USD 200 Millionen für die Expansion Saudi-Arabiens veranschaulicht Großaufträge, bei denen maßgeschneiderte Aftercoolers in verpackte Kompressorsysteme integriert werden. Betreiber priorisieren modulare Designs für eine schnellere Feldinstallation und einfache Wartung an abgelegenen Standorten. Spezifikationsblätter schreiben 316-SS- oder Duplexlegierungen, galvanische Isolierung und Hochkapazitäts-Kondensatabscheidung vor, um eine mehrjährige Zuverlässigkeit zu gewährleisten. Die Modernisierung der Infrastruktur in Energiewertschöpfungsketten bietet somit stabile, hochwertige Möglichkeiten für Premium-Aftercoolers-Anbieter.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für fortschrittliche wassergekühlte Systeme schrecken KMU ab | -1.60% | Global, insbesondere Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Preisgünstige Importe lösen Preiswettbewerb und Margendruck aus | -1.30% | Hauptsächlich Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für thermisches Design verlangsamt kundenspezifische Projekte in Schwellenmärkten | -0.80% | Schwellenmärkte, Schwerpunkt Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| ESG-Prüfung des Wasserverbrauchs in Werken bremst die Einführung wassergekühlter Systeme | -0.60% | Global, entwickelte Märkte führend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für fortschrittliche wassergekühlte Systeme schrecken KMU ab

Wassergekühlte Aftercoolers kosten 40–60 % mehr als luftgekühlte Einheiten, wenn Kühltürme, Wasseraufbereitungsgestelle und Steuerungen eingerechnet werden. Kleine und mittlere Hersteller mit begrenzten Kapitalbudgets wählen häufig weniger effiziente luftgekühlte Geräte, um externe Finanzierungen zu vermeiden. Der Bedarf an spezialisierten Auftragnehmern während der Installation erhöht die Projektkosten zusätzlich und schreckt Upgrades in Schwellenmärkten mit begrenzten technischen Ressourcen ab. Infolgedessen hinken die Adoptionskurven bei KMU hinterher, trotz attraktiver Lebenszyklusenergieersparnisse, was die kurzfristigen Penetrationsraten im Aftercoolers-Markt dämpft.

Preisgünstige Importe lösen Preiswettbewerb und Margendruck aus

Chinesische Exporteure haben die Aftercoolers-Lieferungen seit 2024 um 25 % gesteigert und bieten Standardmodelle mit Rabatten von 30–40 % gegenüber westlichen Marken an. Preisbewusste Kunden, insbesondere im Aftermarket-Ersatz, entscheiden sich für kostengünstigere Einheiten, was die Margen der etablierten Anbieter komprimiert. Europäische und nordamerikanische Lieferanten reagieren mit verlängerten Garantien und gebündelten Dienstleistungen, aber höhere Supportkosten schmälern die Rentabilität. Anhaltende Preisdeflation riskiert eine Unterfinanzierung von Forschung und Entwicklung, was möglicherweise Material- und Designinnovationen verzögert, die andernfalls den Gesamtmarktwert steigern könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Luftkompressoreinheiten behalten Skalierungsvorteil

Luftkompressor-Aftercoolers hielten im Jahr 2025 einen Anteil von 37,40 % an der Aftercoolers-Marktgröße, angetrieben durch den weit verbreiteten Einsatz von Drehschrauben- und Zentrifugalkompressoren in Fabriken und Werkstätten. Investitionen in automatisierte Montage und Präzisionsbearbeitung sind auf diese Einheiten angewiesen, um Austrittstemperaturen zu senken und dadurch nachgelagerte Kondensation zu verhindern, die pneumatische Ventile beeinträchtigen kann. Die Produktlinien reichen von kompakten gelöteten Plattendesigns für 10-kW-Kompressoren bis hin zu Rohrbündelwärmetauschern für industrielle Mehrere-Megawatt-Pakete. Hydrauliköl-Aftercoolers, die mit einer CAGR von 13,85 % wachsen, profitieren von der zunehmenden Elektrifizierung von Offroad-Maschinen, bei denen Hochdruck-Hydraulikkreisläufe erhebliche thermische Lasten abführen.

Feldrückmeldungen unterstreichen die anhaltende Relevanz von Motor-Aftercoolers in der Schiffsantriebstechnik und der Stromerzeugung, wo die Ladeluftkühlung die Turbolader-Austrittstemperaturen mindert. Turbinen- und tragbare Aftercoolers bedienen Luft- und Raumfahrtprüfstände sowie temporäre Baustellen. Vielfältige Betriebsprofile erhalten einen breiten Ingenieurkatalog aufrecht und sichern konsistente Basiseinnahmen, auch wenn neue intelligente Überwachungsfunktionen die Wertversprechen im Aftercoolers-Markt neu definieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kühlmethode: Dominanz luftgekühlter Systeme trifft auf Dynamik wassergekühlter Systeme

Luftgekühlte Varianten beherrschten im Jahr 2025 mit einem Aftercoolers-Marktanteil von 61,10 % aufgrund ihrer einfachen Installation und Unabhängigkeit von Wasserversorgungen. Wärme wird durch Umgebungsluftströmung über berippte Oberflächen abgeführt, wodurch der Bedarf an Hilfsinfrastruktur in ariden oder wasserarmen Regionen minimiert wird. Energieaudits zeigen jedoch, dass wassergekühlte Designs eine um 20–30 % höhere Wärmeabfuhrleistung liefern und auf Hochkapazitätslinien erhebliche Kompressorenergie einsparen. Versorgungsunternehmen mit günstigen Wassertarifen und Werke, die eine ISO-50001-Zertifizierung anstreben, rechtfertigen zunehmend die höheren Anfangskosten.

Hybridlösungen, die primäre wassergekühlte Stufen mit sekundären luftgekühlten Abschnitten kombinieren, werden nun für saisonale Klimazonen spezifiziert, um Betriebskosten und Wasserverantwortung in Einklang zu bringen. Hersteller standardisieren modulare Gestell-Pakete, die Pumpen, Filter und digitale Durchflussmesser integrieren und den Ingenieuraufwand vor Ort reduzieren. Diese Innovationen beschleunigen die Einführung wassergekühlter Produkte und unterstützen eine prognostizierte CAGR von 13,05 %, während die dominante installierte Basis luftgekühlter Produkte im globalen Aftercoolers-Markt erhalten bleibt.

Nach Material: Aluminium festigt Führungsposition durch Legierungsinnovation

Aluminiumeinheiten sicherten sich im Jahr 2025 einen Marktanteil von 43,20 % am Aftercoolers-Markt, angetrieben durch ihre Korrosionsbeständigkeit, hohen Wärmeübertragungskoeffizienten und ihr geringes Gewicht. Neue Legierungsklassen wie AA3F05 kombinieren feinkörnige Mikrostrukturen mit Zink-Magnesium-Zusätzen, um die mechanische Festigkeit bei erhöhten Temperaturen zu verbessern. Lasergeschweißte Plattenfin-Kerne ermöglichen dünnere Wände, reduzieren den Rohstoffverbrauch und erhalten gleichzeitig die Druckintegrität.

In Meerwasser- oder korrosiven chemischen Umgebungen bleiben Messing und Kupfer relevant, obwohl Preisvolatilität ihre Einführung dort begrenzt, wo Aluminium die thermischen Spezifikationen erfüllt. Verbundrohre mit Polymerauskleidungen und metallischen Außenschalen werden auf ihre Fähigkeit hin bewertet, extremen thermischen Zyklen standzuhalten. Lebenszyklusbewertungen, die Schrottwert und energiebezogene CO₂-Einsparungen berücksichtigen, beeinflussen zunehmend die Materialauswahl und stärken Aluminiums günstiges Gleichgewicht aus Leistung und Nachhaltigkeit im Aftercoolers-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Industrielle Anwendungen dominieren, Pharmazeutika wachsen stark

Industrielle Prozesse machten im Jahr 2025 30,40 % der Aftercoolers-Marktgröße aus und spiegeln die grundlegende Rolle von Druckluft bei der Bearbeitung, Förderung und Oberflächenbehandlung wider. Nachrüstungen an älteren Anlagen ersetzen häufig unterdimensionierte Aftercoolers, um Kompressoreffizienzzuwächse zu erschließen und die Werkzeuglebenszeit zu verbessern. Pharmazeutische Linien, die Lyophilisierungs- und aseptische Abfüllmodule installieren, suchen Taupunktkontrolle, um mikrobielle Kontamination zu verhindern, was eine CAGR von 12,90 % für das Segment antreibt.

Die Gebäudeautomation im gewerblichen Bereich integriert Aftercoolers in zentralisierte Druckluftanlagen, die HVAC-Aktuatoren und Instrumentierung versorgen. Lebensmittelverarbeiter konzentrieren sich auf hygienische Oberflächen und Kondensatabscheidung, um FDA-Inspektionen zu bestehen. Öl- und Gasoperatoren betonen robuste Gehäuse und hochlegierte Rohre, die Sauergas-Korrosion widerstehen, während Stromerzeuger kontinuierliche Betriebszuverlässigkeit priorisieren. Diese Anwendungsvielfalt dämpft zyklische Schwankungen und verbreitert die Umsatzresilienz für Lieferanten im Aftercoolers-Markt.

Nach Endverbraucherbranche: Fertigung dominiert, Pharmazeutika beschleunigen sich

Fertigungswerke absorbierten 33,30 % der Lieferungen im Jahr 2025, wobei Automobil-, Elektronik- und allgemeiner Maschinenbau auf Druckluftversorgung angewiesen sind, um Roboter, Pick-and-Place-Arme und Lackierkabinen zu betreiben. Enge Taktzeiten erhöhen die Empfindlichkeit gegenüber feuchtigkeitsbedingten Ventilausfällen und steigern die Nachfrage nach präventivem Austausch alternder Aftercoolers. Pharmazeutika, die Bioreaktorkapazitäten und Abfüll-Finish-Suiten ausbauen, weisen mit einer CAGR von 13,10 % die schnellste Einführungsrate auf, angetrieben durch strenge GMP-Audits und die Ausweitung der Impfstoffproduktion.

Energie- und Versorgungsunternehmen installieren große Rohrbündel-Aftercoolers in Gaspipelines und Turbinen-Gestellen. Lebensmittelverarbeiter setzen Edelstahl-Wärmetauscher ein, die aggressiven Reinigungschemikalien standhalten, während Schienen- und Seetransport kompakte, vibrationsfeste Einheiten spezifizieren. Die Integrationstiefe über mehrere Sektoren hinweg unterstreicht, wie der Aftercoolers-Markt Zuverlässigkeitsstrategien in verschiedenen industriellen Ökosystemen verankert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Direktvertrieb behält Vorrang, während Aftermarket wächst

Direktverträge machten im Jahr 2025 47,20 % des globalen Umsatzes aus, da Käufer von kundenspezifisch entwickelten Systemen zunehmend Anwendungstechnik, CFD-Validierung und Inbetriebnahme-Expertise vor Ort verlangen. Schlüsselkunden schließen häufig mehrjährige Servicevereinbarungen ab, die mit Fernüberwachungsportalen gebündelt sind. Händlernetzwerke bedienen regionale Werkstätten und Tier-2-Lieferanten, die vorgefertigte Katalogeinheiten bevorzugen.

Aftermarket-Umsätze, die mit einer CAGR von 12,55 % wachsen, profitieren von einer wachsenden installierten Basis, die typische 10-Jahres-Überholungszyklen überschreitet. E-Commerce-Portale vereinfachen die Teileidentifikation und beschleunigen den Versand, wodurch Kompressorausfallzeiten reduziert werden. Einige OEMs erproben Abonnementmodelle, die Ersatzspulen, Dichtungen und Analysesoftware bündeln, was einen sich entwickelnden Monetarisierungspfad im Aftercoolers-Markt signalisiert.

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 38,10 % und wird voraussichtlich bis 2031 eine CAGR von 12,95 % verzeichnen, angetrieben durch Chinas Plan „Made in China 2025”, Indiens produktionsgebundene Anreize und die Elektronikerweiterungen in Südostasien. Regierungsprogramme lenken Kapital in Richtung intelligenter Fabriken und fördern die Einführung hocheffizienter Aftercoolers in Automobil-, Halbleiter- und Maschinenbauclustern. Japanische und südkoreanische Hersteller betonen Präzisionskühlungslösungen für Robotik- und Batterieproduktionslinien und festigen die regionale technische Führungsposition.

Nordamerika verzeichnet trotz seiner Reife weiterhin inkrementelles Wachstum, da US-amerikanische Werke ihre Druckluftsysteme modernisieren, um den Standards des Energieministeriums und den unternehmensweiten Netto-Null-Verpflichtungen zu entsprechen. Der Übergang zur Elektrofahrzeugmontage und der Aufbau von Halbleiterfabriken in den Vereinigten Staaten sorgen für einen stetigen Auftragsfluss. Kanadas LNG-Exportprojekte und Mexikos Automobilteile-Korridor bieten gezielte Möglichkeiten, insbesondere für robuste, wassergekühlte Einheiten, die für Wüstenklimazonen ausgelegt sind.

Europa verzeichnet ausgewogenen Fortschritt, der durch Energieeffizienzrichtlinien und Fördermittel für industrielle Digitalisierung unterstützt wird. Deutschlands Mittelstand integriert intelligente Überwachungsmodule, Frankreich modernisiert Prozessindustrien und das Vereinigte Königreich lenkt pharmazeutische Kapazitäten nach dem Brexit um. Osteuropäische Werke ziehen ausländische Direktinvestitionen an, was lokalisierte Aftermarket-Unterstützung erforderlich macht. Auf dem gesamten Kontinent steigt die Einführung wassergekühlter Systeme dort, wo Versorgungsunternehmen Tarife für aufbereitetes Wasser anbieten, was die regionale Nachfrage im Aftercoolers-Markt weiter diversifiziert.

Wettbewerbslandschaft

Die Marktstruktur bleibt moderat fragmentiert, wobei die fünf größten Anbieter etwa 45–50 % des globalen Umsatzes kontrollieren, was mittelgroßen Spezialisten ermöglicht, in ihren jeweiligen Nischen zu gedeihen. Atlas Copco, Ingersoll Rand und Kaeser Kompressoren nutzen breite Portfolios, digitale Dashboards und globale Serviceflotten. Jüngste Kapazitätserweiterungen in Belgien und gezielte Akquisitionen in Italien und China demonstrieren Investitionen zur Reduzierung von Lieferzeiten und zur Erweiterung der Anwendungsabdeckung.

Die Produktdifferenzierung hängt von der Wärmeübertragungseffizienz, korrosionsbeständigen Legierungen und eingebetteten IoT-Sensoren ab, die Taupunkt- und Delta-T-Daten an Cloud-Plattformen übermitteln. Anbieter bündeln zustandsbasierte Wartung, Garantieverlängerungen und durch Computersimulationen gestützte Leistungsgarantien. Wettbewerbslücken zeigen sich bei schnell einsetzbaren Gestellen für erneuerbare Energie-Mikronetze und modulare Produktionspods, wo kleinere Innovatoren leichte Aluminiumdesigns für containerisierte Kompressorsätze einführen.

Preisdruck durch preisgünstige Importe hält in Standardkatalogbereichen an und veranlasst etablierte Marken, Gesamtbetriebskostenrechner, Inzahlungnahmerabatte und Energieeinsparungsaudits in den Vordergrund zu stellen. Konsolidierungstrends zeigen sich in Form vertikaler Integration mit Filter-, Trockner- und Steuerungslieferanten, die schlüsselfertige Luftaufbereitungspakete liefern. Diese Konvergenz positioniert Servicequalität und Lebenszyklusanalysen als zentrale Wettbewerbsfelder im Aftercoolers-Markt.

Aftercoolers-Branchenführer

Atlas Copco AB

Ingersoll Rand Inc.

Kaeser Kompressoren SE

Parker Hannifin Corporation

Gardner Denver, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Atlas Copco setzte sein Optimizer-4.0-System mit integrierter Aftercoolers-Überwachung in einem Lebensmittel- und Getränkeherstellungswerk in Europa ein und ermöglichte dem Kunden, durch optimierte Druckluftsystemeffizienz und Echtzeit-Leistungsüberwachung der Aftercoolers-Operationen jährliche Energieeinsparungen von EUR 5.000 (USD 5.807,20) zu erzielen.

- Mai 2025: Atlas Copco installierte sein Optimizer-4.0-Steuerungssystem bei einem globalen Glaskeramikhersteller und integrierte die Aftercoolers-Leistungsoptimierung, die zu jährlichen Energieeinsparungen von rund EUR 36.000 (USD 41.811,44) durch verbessertes Wärmemanagement und Systemsequenzierungseffizienz beitrug.

- April 2025: Ein Hersteller von schnelldrehenden Konsumgütern implementierte Atlas Copcos Optimizer-4.0-System mit Aftercoolers-Integration und erzielte jährliche Energieeinsparungen von EUR 21.000 (USD 24.307) durch verbesserte Druckluftsystemeffizienz und optimierte Kühlleistung über mehrere Produktionslinien hinweg.

- März 2025: Ein Kartonverpackungshersteller erzielte durch Atlas Copcos Neugestaltung seines Druckluftsystems, einschließlich optimierter Aftercoolers-Konfigurationen und fortschrittlicher Steuerungssysteme, jährliche Energieeinsparungen von 20 %, was den CO₂-Fußabdruck reduzierte und gleichzeitig die Produktionskapazität aufrechterhielt.

Globaler Aftercoolers-Marktberichtsumfang

Der Aftercoolers-Marktbericht ist segmentiert nach Typ (Luftkompressor-Aftercoolers, Motor-Aftercoolers, Hydrauliköl-Aftercoolers, Sonstige Typen), Kühlmethode (Luftgekühlt, Wassergekühlt), Material (Aluminium, Messing, Kupfer, Sonstige Materialien), Anwendung (Industrie, Gewerbe, Lebensmittel- und Getränkeverarbeitung, Pharmazeutika, Öl und Gas, Stromerzeugung, Sonstige), Endverbraucherbranche (Fertigung, Energie und Versorgung, Pharmazeutika, Lebensmittelverarbeitung, Transport, Sonstige), Vertriebskanal (Direktvertrieb, Händlervertrieb, Aftermarket) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Luftkompressor-Aftercoolers |

| Motor-Aftercoolers |

| Hydrauliköl-Aftercoolers |

| Sonstige Typen (Turbinenkühler, Tragbare Aftercoolers, Filter-Vorkühler) |

| Luftgekühlte Aftercoolers |

| Wassergekühlte Aftercoolers |

| Aluminium |

| Messing |

| Kupfer |

| Sonstige Materialien |

| Industrie |

| Gewerbe |

| Lebensmittel- und Getränkeverarbeitung |

| Pharmazeutika |

| Öl und Gas |

| Stromerzeugung |

| Sonstige Anwendungen (Automobil, Chemie, Fertigung) |

| Fertigung |

| Energie und Versorgung |

| Pharmazeutika |

| Lebensmittelverarbeitung |

| Transport |

| Sonstige Endverbraucherbranchen |

| Direktvertrieb |

| Händlervertrieb |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Typ | Luftkompressor-Aftercoolers | |

| Motor-Aftercoolers | ||

| Hydrauliköl-Aftercoolers | ||

| Sonstige Typen (Turbinenkühler, Tragbare Aftercoolers, Filter-Vorkühler) | ||

| Nach Kühlmethode | Luftgekühlte Aftercoolers | |

| Wassergekühlte Aftercoolers | ||

| Nach Material | Aluminium | |

| Messing | ||

| Kupfer | ||

| Sonstige Materialien | ||

| Nach Anwendung | Industrie | |

| Gewerbe | ||

| Lebensmittel- und Getränkeverarbeitung | ||

| Pharmazeutika | ||

| Öl und Gas | ||

| Stromerzeugung | ||

| Sonstige Anwendungen (Automobil, Chemie, Fertigung) | ||

| Nach Endverbraucherbranche | Fertigung | |

| Energie und Versorgung | ||

| Pharmazeutika | ||

| Lebensmittelverarbeitung | ||

| Transport | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Händlervertrieb | ||

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Aftercoolers-Markt im Jahr 2026?

Die Aftercoolers-Marktgröße beträgt im Jahr 2026 USD 1,86 Milliarden und wird voraussichtlich bis 2031 mit einer CAGR von 11,60 % wachsen.

Welche Region führt die globale Nachfrage an?

Asien-Pazifik hält 38,10 % des globalen Umsatzes, unterstützt durch umfangreiche Fertigungsexpansionen in China und Indien.

Warum gewinnen wassergekühlte Aftercoolers an Beliebtheit?

Energieeffizienzvorschriften und der Bedarf an präziser Temperaturkontrolle treiben eine CAGR von 13,05 % für wassergekühlte Designs trotz höherer Kapitalkosten an.

Welches Anwendungssegment wächst am schnellsten?

Die pharmazeutische Fertigung verzeichnet eine CAGR von 12,90 %, angetrieben durch strenge GMP-Luftqualitätsanforderungen.

Welche Faktoren hemmen die Einführung bei kleinen und mittleren Unternehmen?

Hohe Anfangskosten wassergekühlter Systeme und der Wettbewerb durch preisgünstige Importe begrenzen KMU-Investitionen in fortschrittliche Aftercoolers.

Seite zuletzt aktualisiert am: