Tamanho e Participação do Mercado de Tarifas de Roaming na África

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

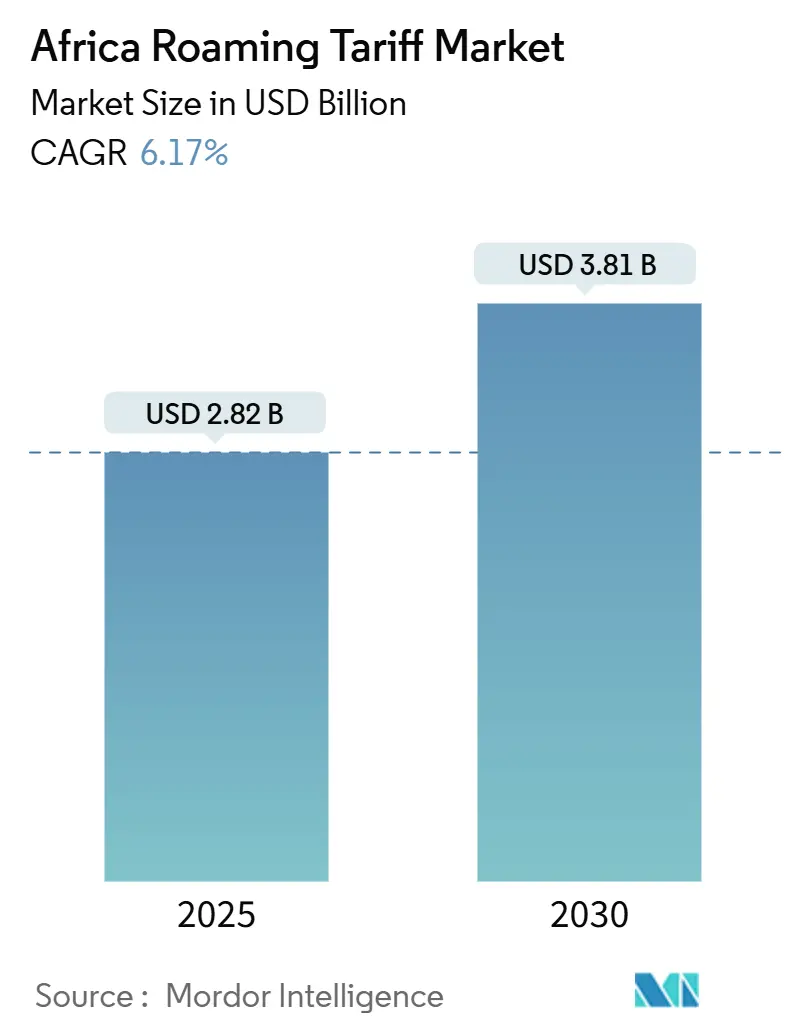

| Tamanho do Mercado (2025) | 2.82 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.81 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.17% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tarifas de Roaming na África por Mordor Intelligence

O tamanho do mercado de tarifas de roaming na África situa-se em USD 2,82 bilhões em 2025 e está previsto para atingir USD 3,81 bilhões até 2030, refletindo um CAGR de 6,17%. Esta expansão é impulsionada pela adoção acelerada de estruturas de Roaming Como em Casa, pelo forte crescimento nos serviços centrados em dados e pelo aumento das viagens transfronteiriças no âmbito da Área de Livre Comércio Continental Africana. O impulso regulatório nas comunidades económicas regionais está a reduzir as disparidades de preços grossistas, enquanto os operadores implementam redes 4G e 5G que suportam níveis de roaming premium. A integração do dinheiro móvel com o roaming, combinada com a adoção de eSIM, está a consolidar novos fluxos de receita que compensam o declínio de voz e SMS. No entanto, as persistentes lacunas de preços grossistas IOT e a posse de múltiplos SIM em áreas rurais ainda restringem a procura orgânica, levando os operadores a enfatizar a partilha de infraestrutura e modelos de preços flexíveis.

Principais Conclusões do Relatório

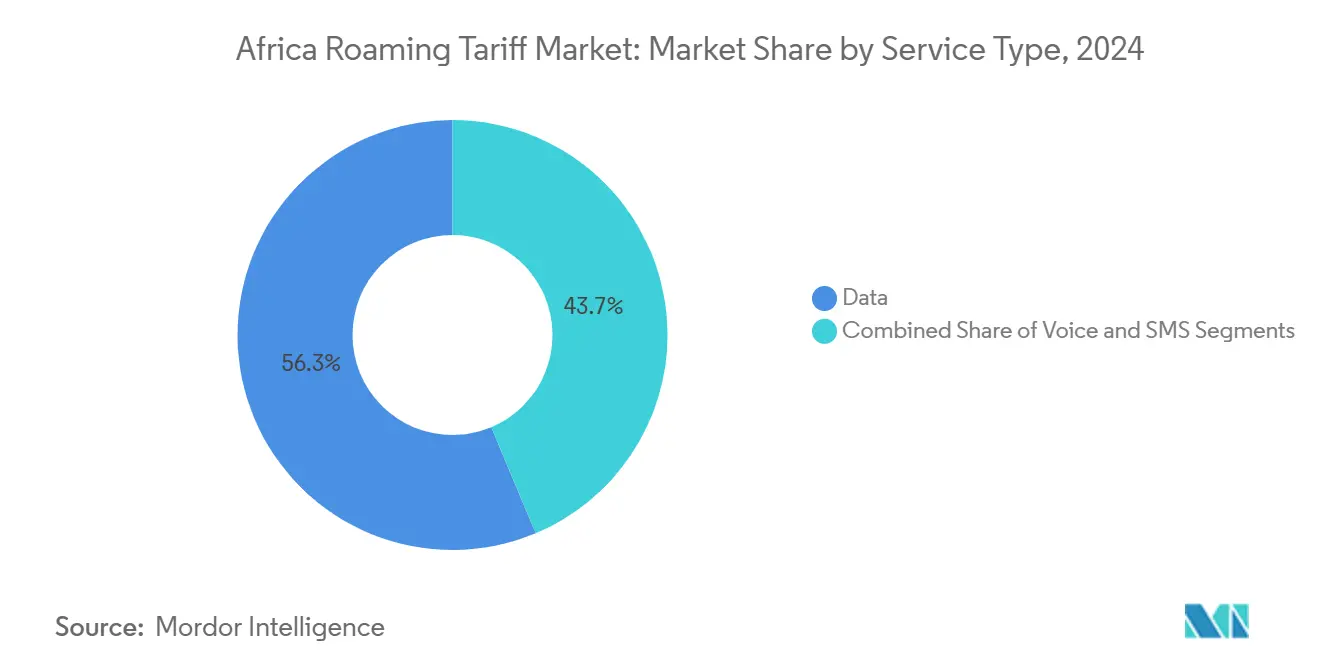

- Por tipo de serviço, os serviços de dados lideraram com uma participação de 56,32% do mercado de tarifas de roaming na África em 2024 e estão projetados para crescer a um CAGR de 6,78% até 2030.

- Por tipo de roaming, o roaming de saída representou 62,59% do tamanho do mercado de tarifas de roaming na África em 2024, enquanto o roaming de entrada está projetado para crescer a um CAGR de 7,11% até 2030.

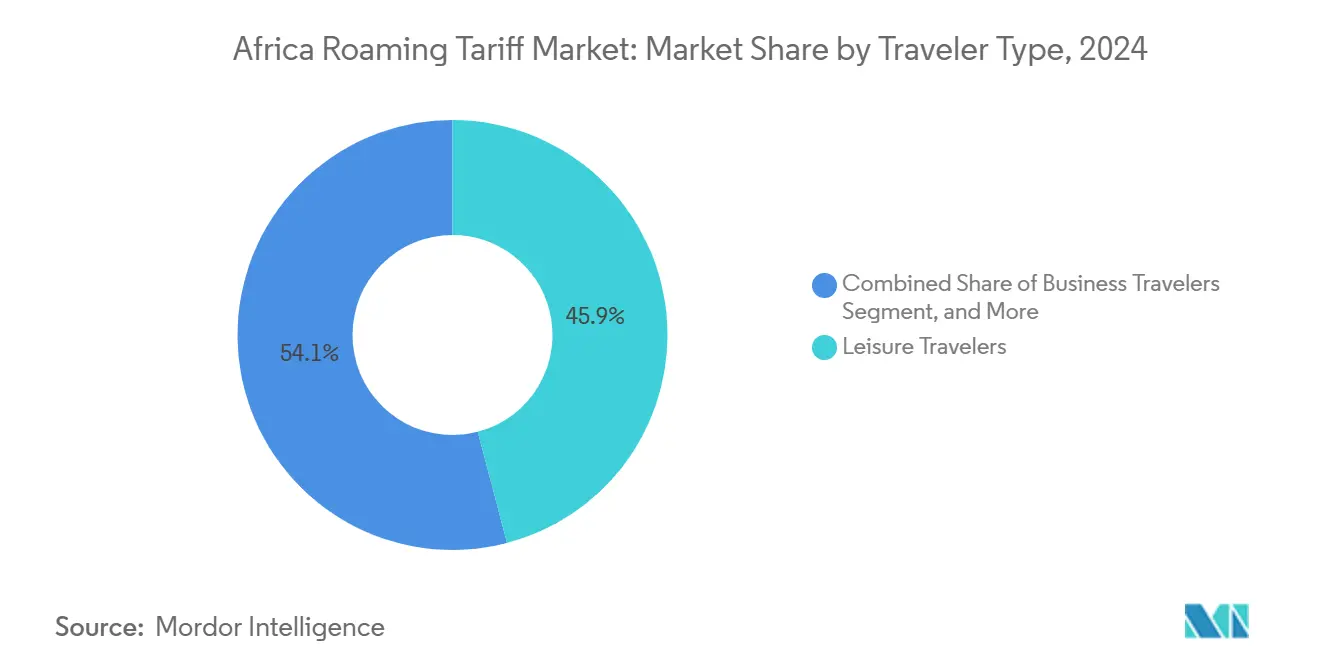

- Por tipo de viajante, os viajantes de lazer representaram 45,93% do tamanho do mercado de tarifas de roaming na África em 2024; os trabalhadores migrantes e o tráfego VFR estão projetados para avançar a um CAGR de 6,91% até 2030.

- Por tecnologia de rede, o 4G capturou 55,89% da participação do mercado de tarifas de roaming na África em 2024; o 5G está projetado para expandir a um CAGR de 7,34% entre 2025-2030.

- Por geografia, a África Austral deteve 28,71% da participação do mercado de tarifas de roaming na África em 2024, enquanto a África Oriental exibe o ritmo de crescimento mais rápido a um CAGR de 6,87% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Tarifas de Roaming na África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adoção Acelerada de Acordos de Roaming Como em Casa (RLAH) | +1.2% | África Ocidental, África Oriental, África Austral | Médio prazo (2-4 anos) |

| Crescimento do Comércio Eletrónico Transfronteiriço a Impulsionar o Roaming de Dados | +1.1% | Global, com concentração na Nigéria, Quénia, África do Sul | Curto prazo (≤ 2 anos) |

| Aumento das Viagens de Negócios Intra-África Após a AfCFTA | +0.9% | Global, ganhos iniciais em Lagos, Nairóbi, Cidade do Cabo | Médio prazo (2-4 anos) |

| Expansão das Redes 4G e 5G | +0.8% | Centros urbanos em todas as regiões | Longo prazo (≥ 4 anos) |

| Crescimento das Plataformas de SIM de Viagem e eSIM | +0.6% | Norte de África, África Austral com extensão para África Ocidental | Médio prazo (2-4 anos) |

| Aumento das Remessas de Trabalhadores Migrantes via Dinheiro Móvel | +0.5% | Países do corredor África Ocidental e África Oriental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Acordos de Roaming Como em Casa

Os blocos regionais estão a eliminar rapidamente os sobretaxas de roaming, transformando as estruturas de preços em todo o continente. O lançamento do roaming gratuito em outubro de 2024 entre o Gana, o Togo e o Benim demonstrou que os volumes de tráfego podem triplicar em 18 meses, mesmo quando a receita grossista por minuto cai acentuadamente.[1]Ghana Business News, "Gana e Gâmbia a Assinar Acordo de Roaming Gratuito," ghanabusinessnews.com Reguladores como a Autoridade de Comunicações do Quénia e a Comissão Nigeriana de Comunicações estão a padronizar a resolução de litígios e os protocolos técnicos, permitindo que os operadores ofereçam planos transfronteiriços integrados que incentivam uma utilização mais elevada apesar dos preços unitários mais baixos.

Crescimento do Comércio Eletrónico Transfronteiriço a Impulsionar o Roaming de Dados

As pequenas e médias empresas que realizam vendas online transfronteiriças exigem agora roaming fiável para processar pagamentos, sincronizar inventários e prestar apoio ao cliente em tempo real. Só a Nigéria registou USD 7,3 bilhões em transações digitais transfronteiriças durante 2024.[2]Banco Central da Nigéria, "Estatísticas do Sistema de Pagamentos," cbn.gov.ng Os operadores com extensas redes de fibra estão a capitalizar esta necessidade ao fornecer ligações grossistas de baixa latência e pacotes de dados premium, monetizando assim tráfego consistente e crítico para os negócios em vez de sessões esporádicas de consumidores.

Aumento das Viagens de Negócios Intra-África Após a AfCFTA

A implementação da área de livre comércio continental está a impulsionar as viagens corporativas, com o tráfego de roaming nos principais corredores de negócios a aumentar 35% em termos homólogos.[3]Banco Africano de Desenvolvimento, "Área de Livre Comércio Continental Africana: Relatório de Avaliação de Impacto," afdb.org Os viajantes de negócios consomem até cinco vezes mais dados por sessão do que os viajantes de lazer e estão dispostos a pagar por qualidade de serviço garantida. Muitas empresas negoceiam agora contratos de roaming em volume diretamente com as operadoras, abrindo um canal de alto valor que recompensa os operadores capazes de personalizar e garantir o desempenho.

Expansão das Redes 4G e 5G

As redes de próxima geração alargam a disponibilidade de serviços, mas aumentam as exigências de investimento e interoperabilidade. O lançamento do 5G da Safaricom em Nairóbi em 2024 revelou que o roaming 5G exige prémios 40-50% acima do 4G, ao mesmo tempo que requer conformidade com as normas GSMA IR.88. Os operadores mais pequenos correm o risco de marginalização a menos que partilhem infraestrutura ou se associem a agregadores grossistas que possam distribuir os custos de capital por bases de tráfego maiores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Persistentes Disparidades de Preços Grossistas IOT | -0.8% | Global, particularmente agudo na África Central | Médio prazo (2-4 anos) |

| Incertezas Regulatórias sobre Sobretaxas | -0.6% | África Ocidental, África Central | Curto prazo (≤ 2 anos) |

| Alta Prevalência de Posse de Múltiplos SIM | -0.5% | Áreas rurais em todas as regiões | Longo prazo (≥ 4 anos) |

| Consciencialização Limitada sobre Roaming entre Assinantes Rurais | -0.4% | Áreas rurais, particularmente na África Central e Ocidental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Persistentes Disparidades de Preços Grossistas IOT

As tarifas entre operadores variam até 15 vezes entre mercados, distorcendo a concorrência e comprimindo as operadoras mais pequenas. O corte de 25,8% da Etiópia nas taxas de terminação móvel em maio de 2024 intensificou a pressão descendente sobre os preços dos países vizinhos. Na ausência de regulação continental, o poder de negociação recai sobre as telecomunicações dominantes, o que limita a harmonização tarifária e perpetua preços de retalho desiguais entre fronteiras.

Incertezas Regulatórias sobre Sobretaxas

As políticas nacionais divergentes complicam os acordos de roaming de longo prazo. Em janeiro de 2025, a Nigéria permitiu aumentos tarifários de até 50%, enquanto os mercados adjacentes mantiveram regimes de sobretaxa diferentes. Os operadores têm de gerir sistemas de faturação paralelos para permanecerem em conformidade, o que aumenta os custos gerais e reduz os incentivos para lançar produtos a nível continental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Dominância dos Dados Remodela os Modelos de Receita

Os serviços de dados detinham 56,32% da participação do mercado de tarifas de roaming na África em 2024 e estão previstos para crescer a um CAGR de 6,78%, sinalizando uma mudança para longe da utilização centrada em voz. Os utilizadores empresariais em roaming consomem em média 2,5 GB por viagem em comparação com 0,8 GB para os viajantes de lazer. Os operadores agrupam agora franquias escalonadas, alertas de utilização em tempo real e passes de tarifa fixa para capturar valor enquanto reduzem o risco de fatura inesperada. A voz e o SMS persistem para autenticação e confirmações financeiras, mas geram receitas incrementais modestas.

A expansão do mercado de tarifas de roaming na África em dados cria um incentivo para centros de agregação de dados grossistas que encaminham dinamicamente o tráfego com base no preço e na latência. A adoção de eSIM acelera esta tendência, simplificando o aprovisionamento remoto e estimulando a adesão entre viajantes com conhecimentos tecnológicos, ao mesmo tempo que permite aos utilizadores contornar a sua rede doméstica se as opções de roaming ficarem aquém das alternativas locais.

Por Tipo de Roaming: O Crescimento do Roaming de Entrada Sinaliza o Apelo como Destino

A utilização de saída representou 62,59% do tamanho do mercado de tarifas de roaming na África em 2024. No entanto, o roaming de entrada é a categoria de crescimento mais rápido, com um CAGR de 7,11% até 2030, à medida que os setores de turismo e eventos de negócios de África amadurecem. Países como o Ruanda, o Gana e o Botswana aproveitam regimes de vistos favoráveis e infraestruturas melhoradas para atrair visitantes, cuja maior tolerância de gastos suporta pacotes premium.

O aumento do tráfego de entrada pressiona os operadores locais a garantir acordos bilaterais com operadoras globais, muitas vezes cedendo margens grossistas mais baixas em troca de certeza de volume. Os fluxos de entrada melhorados também sublinham a importância de uma qualidade de serviço consistente, porque os viajantes internacionais comparam o desempenho do roaming africano com experiências noutras regiões.

Por Tipo de Viajante: Os Corredores de Migrantes Impulsionam um Crescimento Sustentado

Os viajantes de lazer continuam a ser o maior grupo, com 45,93% em 2024, mas o tráfego de trabalhadores migrantes e VFR está a expandir-se mais rapidamente, a um CAGR de 6,91%. As remessas que transitam pelas plataformas de dinheiro móvel requerem conectividade contínua, impulsionando ofertas agrupadas que combinam dados de roaming com transferências de dinheiro a taxas reduzidas.

Os migrantes são sensíveis ao custo, pelo que os operadores estão a lançar carteiras de roaming pré-pagas que fixam tarifas em vários países, suavizando as despesas e incentivando a utilização habitual. Os viajantes corporativos continuam a gerar a receita média mais elevada por utilizador; no entanto, as empresas estão cada vez mais a negociar planos de dados agrupados que distribuem as franquias pelo pessoal, moderando assim os rendimentos por utilizador.

Por Tecnologia de Rede: Emerge o Posicionamento Premium do 5G

O 4G mantém 55,89% da participação do mercado de tarifas de roaming na África em 2024 graças à ampla cobertura e à faturação grossista madura. O 5G, embora incipiente, está a expandir-se a um CAGR de 7,34% à medida que as implementações se concentram nos distritos de negócios de Lagos, Nairóbi e Cidade do Cabo. Os operadores diferenciam o roaming 5G através de garantias de latência ultra-baixa, adequadas para videoconferência em alta definição e análise baseada na nuvem.

A implementação de fatiamento de rede e garantia de qualidade de ponta a ponta eleva as barreiras de capital, favorecendo as telecomunicações com escala regional ou ligações a grupos internacionais. As redes 3G e 2G legadas persistirão nas áreas rurais como camadas de recurso para voz e aplicações de dados básicos até que os ciclos de reafetação de espetro e substituição de dispositivos sejam concluídos após 2030.

Análise Geográfica

A liderança da África Austral decorre de acordos grossistas coesos, infraestrutura de backhaul robusta e códigos de proteção do consumidor harmonizados. Os operadores partilham infraestrutura para reduzir a duplicação, permitindo preços competitivos e serviço consistente entre fronteiras. O turismo e a mineração atraem tráfego de entrada sustentado com baixa elasticidade de preço, reforçando a receita média por utilizador.

O elevado crescimento da África Oriental é atribuído ao roaming sem tarifas dentro do bloco, incentivando os viajantes a manter os seus SIM ativos em vez de mudar para cartões locais. O lançamento do 5G no Quénia cria efeitos de demonstração que motivam os reguladores vizinhos a acelerar os leilões de espetro e a simplificar o licenciamento de locais, apoiando assim melhorias na qualidade do roaming.

O mercado da África Ocidental está a mudar à medida que os pactos de roaming gratuito proliferam. A inclusão da Nigéria continua a ser fundamental: os seus ajustamentos regulatórios em 2025 permitem que os operadores recuperem os custos de investimento em 5G, mas as políticas assimétricas com os países vizinhos podem criar arbitragem que redistribui o tráfego. O desenvolvimento de infraestrutura na África Central ainda se encontra em fase inicial, mas as parcerias de backhaul por satélite prometem extensões rápidas de cobertura a áreas remotas que atualmente carecem de roaming fiável.

Panorama Competitivo

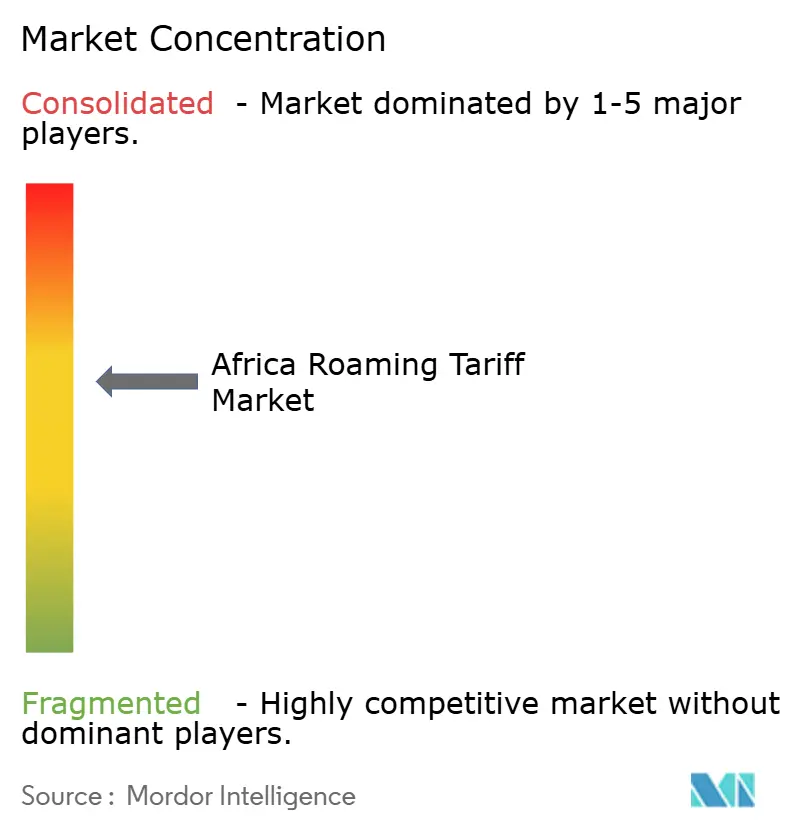

O mercado de tarifas de roaming na África permanece moderadamente fragmentado. O MTN Group aproveita a sua presença pan-africana para negociar tarifas grossistas favoráveis e co-investir em cabos submarinos. A Vodacom capitaliza os acordos globais da Vodafone para oferecer níveis de serviço garantidos a clientes empresariais. A Airtel Africa prioriza pacotes acessíveis associados às suas plataformas de dinheiro móvel para capturar os segmentos de migrantes e VFR.

Os agregadores grossistas BICS e Syniverse oferecem conectividade com contrato único, o que atrai operadores mais pequenos sem alcance bilateral. Os especialistas em SIM de viagem e eSIM estão a perturbar o roaming tradicional ao vender pacotes de dados multi-país diretamente aos consumidores, pressionando os operadores incumbentes a aperfeiçoar os preços. O aumento da partilha de infraestrutura, como a co-localização de torres e fibra, reduz a intensidade de capital e alinha-se com o impulso dos reguladores para uma expansão eficiente em termos de custos.

Para se diferenciarem, as principais operadoras integram serviços de tecnologia financeira, oferecem painéis de controlo de gastos em tempo real e implementam análises baseadas em IA que otimizam a seleção de rotas e melhoram a gestão de fraudes. A conformidade com os variados estatutos nacionais de privacidade de dados e leis de proteção do consumidor continua a ser uma capacidade determinante que favorece os operadores estabelecidos com equipas jurídicas robustas.

Líderes do Setor de Tarifas de Roaming na África

MTN Group Limited

Vodacom Group Limited

Airtel Africa Plc

Orange Middle East and Africa SA

Emirates Telecommunications Group Company PJSC (Etisalat Group)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Vodacom finaliza a sua plataforma de aprovisionamento de eSIM baseada na nuvem, permitindo que os turistas de entrada ativem planos de dados locais à chegada à África do Sul, Tanzânia, Moçambique e República Democrática do Congo através de um único código QR.

- Setembro de 2025: Os ministros da CEDEAO adotam um referencial de tarifa de roaming grossista a nível do bloco que limita as tarifas entre operadores a USD 0,015 por megabyte, criando uma taxa de referência comum para todos os 15 estados membros.

- Junho de 2030: A GSMA lança o Centro de Compensação de Roaming de África, permitindo a liquidação grossista em tempo real e a deteção de fraudes para mais de 40 operadores móveis regionais, reduzindo o tempo médio de reconciliação de faturas de 30 dias para 3 dias.

- Março de 2025: A Safaricom, o MTN Group e a Airtel Africa introduzem um "Passe de Dados Único para África" conjunto que fornece franquias de roaming 4G e 5G unificadas em 12 países, eliminando as sobretaxas diárias para assinantes empresariais.

Âmbito do Relatório do Mercado de Tarifas de Roaming na África

| Voz |

| SMS |

| Dados |

| Entrada |

| Saída |

| Viajantes de Lazer |

| Viajantes de Negócios |

| Trabalhadores Migrantes e VFR |

| 2G |

| 3G |

| 4G |

| 5G |

| Norte de África |

| África Ocidental |

| África Central |

| África Oriental |

| África Austral |

| Por Tipo de Serviço | Voz |

| SMS | |

| Dados | |

| Por Tipo de Roaming | Entrada |

| Saída | |

| Por Tipo de Viajante | Viajantes de Lazer |

| Viajantes de Negócios | |

| Trabalhadores Migrantes e VFR | |

| Por Tecnologia de Rede | 2G |

| 3G | |

| 4G | |

| 5G | |

| Por Geografia | Norte de África |

| África Ocidental | |

| África Central | |

| África Oriental | |

| África Austral |

Principais Questões Respondidas no Relatório

Qual o valor que as tarifas de roaming na África estão projetadas para atingir até 2030?

Estão previstas para subir para USD 3,81 bilhões.

Com que rapidez se espera que as tarifas de roaming na África se expandam de 2025 a 2030?

Está projetada uma taxa de crescimento anual composta de 6,17% para o período.

Qual o serviço que atualmente gera mais receitas de roaming em África?

Os serviços de dados lideram com uma participação de 56,32%, impulsionados pela utilização de smartphones e aplicações na nuvem.

Qual a região africana que está a crescer mais rapidamente em termos de tarifas de roaming?

A África Oriental regista o ritmo mais elevado a um CAGR de 6,87% com base na iniciativa Área de Rede Única.

Qual o nível tecnológico que está a avançar mais rapidamente no roaming africano?

O roaming 5G apresenta o crescimento mais rápido, seguindo um CAGR de 7,34% à medida que os operadores monetizam a conectividade premium de baixa latência.

Quais as empresas que detêm posições de liderança nas tarifas de roaming africanas?

O MTN Group, a Vodacom e a Airtel Africa dominam, apoiados pelos agregadores grossistas BICS e Syniverse.

Página atualizada pela última vez em: