Tamanho e Quota do Mercado de Construção de Habitações Pré-fabricadas em África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

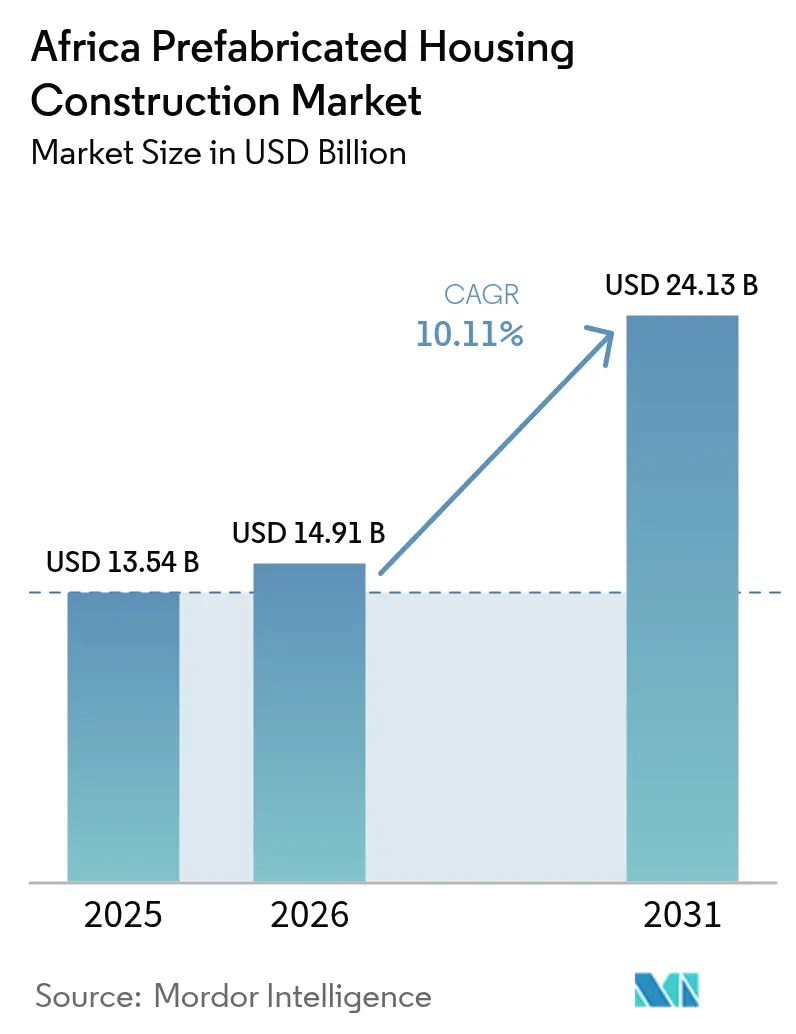

| Tamanho do mercado no ano base (2025) | 13.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.11% CAGR |

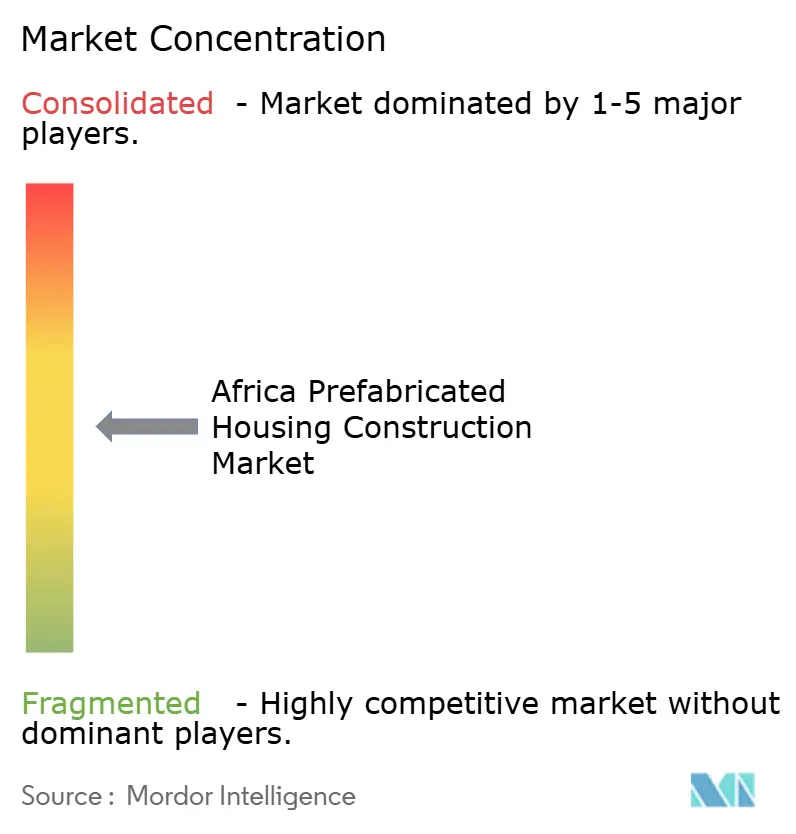

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Construção de Habitações Pré-fabricadas em África por Mordor Intelligence

O tamanho do mercado de construção de habitações pré-fabricadas em África foi avaliado em USD 13,54 mil milhões em 2025 e estima-se que cresça de USD 14,91 mil milhões em 2026 para atingir USD 24,13 mil milhões até 2031, a uma CAGR de 10,11% durante o período de previsão (2026-2031). Uma mudança decisiva de obras em estaleiro informais e de mão de obra intensiva para sistemas modulares e painelizados produzidos em fábrica está a reduzir os prazos de construção, a melhorar o controlo de qualidade e a compensar a escassez crónica de mão de obra especializada. Os sistemas à base de concreto mantiveram a maior quota de receita de 44,5% em 2024, mas as soluções em madeira e madeira de engenharia estão a ganhar terreno à medida que os governos incorporam limites de carbono incorporado nos concursos públicos, enquanto os projetos multifamiliares em Lagos, Cairo e Joanesburgo aceleram em meio à subida dos preços dos terrenos. A concorrência está a intensificar-se à medida que as empresas estatais (SOEs) chinesas exportam a sua experiência em construção modular integrada, os especialistas europeus de aluguer expandem as suas frotas para a área da saúde e educação, e os fabricantes nacionais recorrem ao financiamento de zonas económicas especiais da Africa Finance Corporation (AFC) para localizar a produção de painéis. A volatilidade cambial, a fragmentação do licenciamento e os sobrecustos de importação continuam a ser ventos contrários de curto prazo; no entanto, as estruturas de financiamento combinado da International Finance Corporation (IFC) e os fundos soberanos de habitação a preços acessíveis estão a alargar o universo de projetos financiáveis.

Principais Conclusões do Relatório

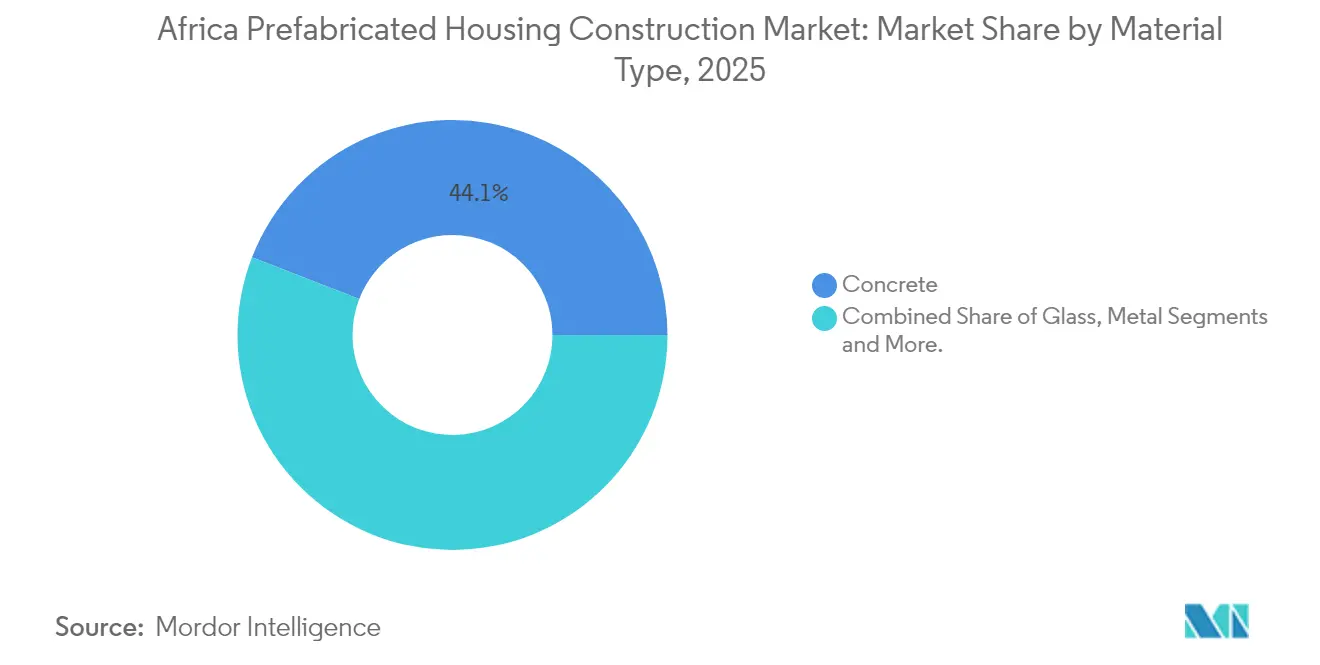

- Por material, o concreto liderou com 44,12% da quota do mercado de construção de habitações pré-fabricadas em África em 2025, enquanto as soluções em madeira deverão expandir-se a uma CAGR de 10,69% até 2031.

- Por tipo de habitação, os formatos unifamiliares representaram 55,48% do tamanho do mercado de construção de habitações pré-fabricadas em África em 2025, ao passo que as entregas multifamiliares deverão crescer a uma CAGR de 11,32% até 2031.

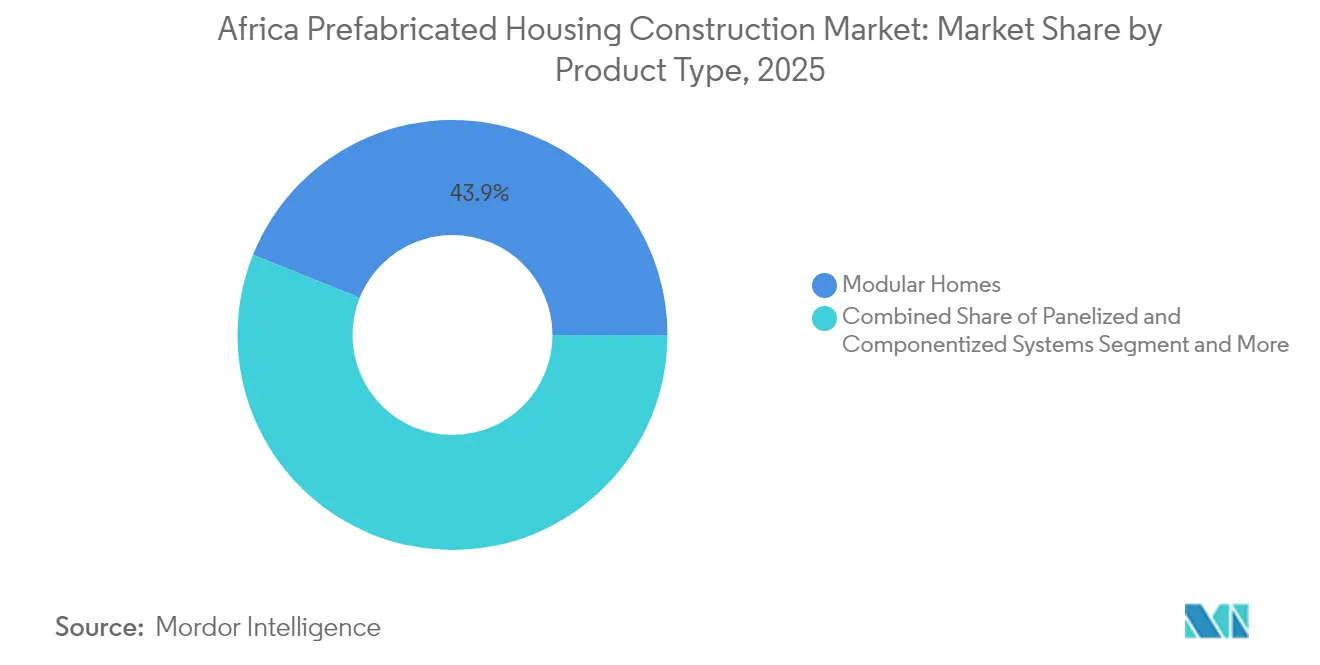

- Por produto, as casas modulares detinham 43,92% da quota de receita em 2025 e deverão avançar a uma CAGR de 11,79%, a mais rápida entre todos os formatos de pré-fabricação.

- Por geografia, a Nigéria gerou 29,05% da receita de 2025, sendo que o Egito está posicionado para o maior crescimento nacional a uma CAGR de 12,07% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Construção de Habitações Pré-fabricadas em África

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida urbanização e défices habitacionais em grandes cidades a criar procura por entregas rápidas e escaláveis | 2.8% | Nigéria, Egito, Quénia, África do Sul; extensão à Etiópia, RDC, Tanzânia | Médio prazo (2-4 anos) |

| Programas governamentais de habitação a preços acessíveis e PPPs a abrir oportunidades para unidades pré-fabricadas padronizadas | 2.4% | Nigéria (FHFL, MOFI), Egito (SHMFF), Quénia (Imposto sobre Habitação a Preços Acessíveis), Costa do Marfim, Senegal | Curto prazo (≤ 2 anos) |

| Construção fora do estaleiro a reduzir os prazos de construção e a diminuir custos face às restrições de mão de obra especializada | 1.9% | Global; agudo na África do Sul, Nigéria, Gana, Quénia onde a informalidade supera 80% | Médio prazo (2-4 anos) |

| Necessidades de socorro em catástrofes, reassentamento em conflitos e adaptação climática favorecendo habitações modulares e relocáveis | 1.3% | Sahel (Mali, Níger, Burkina Faso), Corno de África (Somália, Sudão do Sul), zonas costeiras (Moçambique, Madagáscar) | Longo prazo (≥ 4 anos) |

| Crescente interesse de investidores em aluguer, habitação para funcionários e alojamento estudantil com recurso a métodos industrializados | 1.2% | África do Sul (cinturões mineiros), Nigéria (Lagos, setor petrolífero de Port Harcourt), Quénia (habitação estudantil em Nairobi), Egito (Nova Capital Administrativa) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Urbanização e Défices Habitacionais em Grandes Cidades a Criar Procura por Entregas Rápidas e Escaláveis

Prevê-se que a população urbana de África atinja 1,4 mil milhões em 2050, com apenas quatro países — Nigéria, Egito, Etiópia e a República Democrática do Congo — a contribuir com um terço desse crescimento. A Nigéria enfrenta sozinha um défice habitacional de 28 milhões de unidades, e o continente precisa coletivamente de 53 milhões de habitações adicionais, alargando uma lacuna de financiamento de USD 1 bilião. As densidades acima de 50.000 pessoas por quilómetro quadrado em Lagos, Cairo e Joanesburgo elevaram os valores dos terrenos a níveis onde os sistemas modulares, que requerem fundações mais leves e escavações mínimas, proporcionam poupanças de custo decisivas. Os governos favorecem agora os fornecedores capazes de concluir projetos em 60 a 90 dias e garantir repetibilidade à escala, posicionando as fábricas com acordos de compra em volume para superar os empreiteiros projeto a projeto.

Programas Governamentais de Habitação a Preços Acessíveis e PPPs a Abrir Oportunidades para Unidades Pré-fabricadas Padronizadas

A Lei da Habitação a Preços Acessíveis do Quénia de 2024 impõe uma taxa salarial de 1,5% igualada pelos empregadores, criando um fundo de afetação exclusiva habilitado a adjudicar contratos chave-na-mão transparentes[1]Clyde & Co LLP, "Uma Visão Geral da Lei de Habitação a Preços Acessíveis do Quénia, 2024," clydeco.com. A Nigéria canaliza capital através da Federal Housing Finance Limited, enquanto o Fundo de Habitação Social e Financiamento Hipotecário do Egito já entregou 840.000 unidades. A Costa do Marfim, apoiada pelo serviço de consultoria transacional do IFC, visa 150.000 unidades até 2025, e o Senegal publicou um plano de aquisição revisto pelo Banco Mundial convidando propostas de pré-fabricação. Estas iniciativas reduzem o risco do investimento em fábricas ao garantir procura plurianual, embora os limiares de conteúdo local e as cláusulas de transferência de tecnologia exijam que os operadores estrangeiros adotem modelos de joint venture ou licenciamento. Coletivamente, acrescentam 2,8% à previsão de CAGR do mercado de construção de habitações pré-fabricadas em África ao garantir volume previsível para projetos padronizados.

Construção Fora do Estaleiro a Reduzir Prazos de Construção e Diminuir Custos Face às Restrições de Mão de Obra Especializada

A informalidade abrange 82% da força de trabalho da construção em África, corroendo a produtividade e a segurança. A fabricação fora do estaleiro transfere valor para fábricas controladas, reduzindo as necessidades de mão de obra no local em até 70% e permitindo auditorias de qualidade antes do envio. A China State Construction Engineering Corporation (CSCEC) alcançou 92% de pré-fabricação num projeto em Pequim, reduzindo seis meses do prazo, e está a transpor essa abordagem de construção modular integrada para a Nova Capital Administrativa do Egito. O empreendimento 14Trees da Holcim imprimiu uma escola no Malawi e as primeiras 10 unidades do projeto Mvule Gardens no Quénia em metade do prazo tradicional, obtendo a certificação EDGE Advanced. Na África do Sul, os fornecedores com aprovações Agrément contornam inspeções repetitivas no local, comprimindo ainda mais os prazos. Estas demonstrações validam as poupanças de tempo e custo, reforçando as curvas de adoção e contribuindo com 2,1% para as perspetivas de CAGR.

Necessidades de Socorro em Catástrofes, Reassentamento em Conflitos e Adaptação Climática Favorecendo Habitações Modulares e Relocáveis

Setenta por cento dos refugiados são provenientes de nações vulneráveis ao clima, criando procura estrutural por abrigos de implantação rápida. A fábrica da Red Sea Housing em Acra fabrica unidades modulares que as agências humanitárias podem reimplantar entre crises, reduzindo os custos do ciclo de vida em até 40% em comparação com tendas de uso único. Moçambique e Madagáscar, propensas a ciclones, requerem fundações elevadas e ancoragem reforçada, acrescentando 10 a 15% aos custos unitários, mas permitindo que fornecedores especializados conquistem nichos premium. Os projetos de duplo uso que cumprem as normas do ACNUR e dos acampamentos mineiros permitem aos fabricantes diversificar as fontes de receita e suavizar a volatilidade dos ciclos das matérias-primas. Estes fatores elevam a trajetória de crescimento do mercado em mais 1,5% a longo prazo.

Análise do Impacto dos Constrangimentos*

| Constrangimentos | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Profundidade limitada da manufatura local e dependência de componentes importados a elevar custos de entrega e prazos de execução | -1.6% | Nigéria, Quénia, Tanzânia, Gana; menos acentuado na África do Sul e Egito com indústrias de pré-moldado estabelecidas | Curto prazo (≤ 2 anos) |

| Regulamentações fragmentadas, variabilidade no licenciamento e lacunas no código de construção a atrasar aprovações e adoção | -1.2% | Pan-Africano; agudo na África Ocidental Francófona e nos mercados Lusófonos com fiscalização limitada do código | Médio prazo (2-4 anos) |

| Barreiras ao financiamento — baixa penetração hipotecária, taxas elevadas e capital limitado dos promotores — a constranger a escala | -1.4% | Nigéria (penetração de 0,6%), UEMOA (<2% do PIB), Quénia, Tanzânia; menos acentuado na África do Sul e Egito com mercados hipotecários estabelecidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Profundidade Limitada da Manufatura Local e Dependência de Componentes Importados a Elevar Custos de Entrega e Prazos de Execução

Os componentes de precisão — painéis isolados, malha soldada e carpintaria de alta especificação — continuam a ser maioritariamente importados, inflacionando os custos de desembarque em 15 a 25% face à alvenaria tradicional na Nigéria e no Quénia[2]Africa Finance Corporation, "ARISE IIP e AFC Lançam Reserva de Capital de USD 100 Milhões para Empreendedores Africanos," africafc.org. A Corporação Nacional de Habitação do Quénia inaugurou uma fábrica de painéis EPS para alimentar o seu pipeline de 110.000 unidades, mas os défices de capacidade ainda exigem o transporte de painéis da Ásia a mais de USD 200 por metro cúbico. O setor de pré-moldado maduro da África do Sul reduz a exposição, mas mesmo os fornecedores certificados importam vedantes e fixadores da Europa. O programa de zonas económicas especiais de USD 100 milhões da AFC financia novas linhas de painéis, embora o arranque normalmente demore 18 a 24 meses. Estas lacunas estruturais reduzem em 1,8% o crescimento previsto até que a localização significativa ganhe dinamismo após 2026.

Regulamentações Fragmentadas, Variabilidade no Licenciamento e Lacunas no Código de Construção a Atrasar Aprovações e Adoção

Cinquenta e quatro jurisdições nacionais aplicam códigos de construção diferentes; o Quénia ainda referencia um quadro de 2009, o Gana introduziu uma edição de 2018 e o Ruanda aplica normas de 2015, enquanto o reconhecimento transfronteiriço é escasso. A ARSO está a elaborar orientações continentais e a ISO publicou um documento de trabalho sobre terminologia de pré-fabricação, mas a adoção fica aquém dos calendários de aquisição. Os inspetores desconhecedores dos sistemas modulares rejeitam frequentemente projetos não tradicionais, acrescentando 6 a 12 meses às aprovações. A certificação Agrément da África do Sul reduz este prazo para quatro a seis semanas, fornecendo um modelo que outras nações poderiam emular, mas as alterações legislativas e os orçamentos de formação são reduzidos. Os atrasos resultantes retiram um estimado de 1,3% à CAGR do mercado de construção de habitações pré-fabricadas em África até 2029.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo de Material: O Concreto Mantém a Liderança Enquanto a Madeira Ganha Dinamismo Sustentável

O concreto representou 44,12% da quota do mercado de construção de habitações pré-fabricadas em África em 2025, sendo privilegiado pela resistência ao fogo, acessibilidade de preço e familiaridade com os códigos de construção. A mistura ECOPact de baixo carbono da Holcim entregou unidades com certificação EDGE no projeto Mvule Gardens do Quénia, demonstrando que o concreto pode cumprir os mandatos ambientais sem sacrificar a integridade estrutural. O segmento beneficia de uma ampla capacidade de produção de cimento, agregados locais e cadeias de abastecimento estabelecidas que atenuam o risco cambial. No entanto, os produtos de madeira de engenharia — madeira lamelada cruzada (CLT) e vigas de madeira lamelada colada — deverão registar uma CAGR de 10,69%, a mais rápida na categoria, à medida que os projetos-piloto de precificação de carbono e os incentivos municipais se espalham para Joanesburgo e Nairóbi. Os painéis de CLT cortados com precisão da Mass Timber Technology já se qualificam para incentivos fiscais sul-africanos que reduzem os impostos sobre imóveis em até 15%.

O crescente escrutínio ambiental e as vantagens de instalação rápida estão a impulsionar a adoção em fase piloto em blocos residenciais de média altura. O estudo da Arup para a África Oriental confirma que o CLT oferece 40 a 50% menos carbono incorporado do que o concreto armado, e as fontes locais de pinho de plantação na Tanzânia poderão permitir a paridade de preços até 2027. Espera-se que o concreto defenda a sua dominância através da inovação incremental, como as misturas de geopolímeros, enquanto o potencial de crescimento da madeira dependerá do aumento da capacidade dos fornos, dos regimes de ensaio ao fogo e das certificações de terceiros análogas ao Agrément. Em conjunto, estas dinâmicas mantêm o concreto na frente em volume, mas posicionam a madeira como o motor de crescimento orientado para a sustentabilidade no mercado de construção de habitações pré-fabricadas em África.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Habitação: A Habitação Unifamiliar Ainda Comanda o Volume Agregado, Mas a Multifamiliar Cresce Aceleradamente

As habitações unifamiliares capturaram 55,48% do tamanho do mercado de construção de habitações pré-fabricadas em África em 2025, impulsionadas por lotes rurais e periurbanos onde os terrenos permanecem baratos e os compradores valorizam a privacidade. O Fundo de Habitação Social e Financiamento Hipotecário do Egito, no entanto, canaliza a maioria das novas entregas para blocos de 4 a 6 andares sem elevador que maximizam a densidade dentro de envelopes de terreno subsidiados. Os formatos multifamiliares deverão crescer a uma CAGR de 11,32% — a mais rápida na categoria — impulsionados por lotes no centro de Nairóbi já cotados acima de USD 500 por metro quadrado e em zonas de Lagos onde a preparação do terreno por si só pode ultrapassar USD 50 por metro quadrado.

Os promotores exploram as vantagens da repetição em fábrica: um bloco de 100 unidades requer apenas oito a dez tipos de módulos, reduzindo as mudanças de ferramental e encurtando os prazos para cerca de 14 semanas. Os painéis EPS do Quénia reduzem as cargas de fundação em até 40%, permitindo construir em solos marginais sem estacas dispendiosas. O N2 Gateway da África do Sul demonstra que densidades de 80 a 100 unidades por hectare são viáveis cumprindo as normas de segurança contra incêndio SANS 10400. À medida que a densidade urbana sobe, espera-se que as aquisições governamentais se concentrem em tipologias multifamiliares, reduzindo os requisitos de subsídio por unidade e acelerando os ganhos de volume no mercado de construção de habitações pré-fabricadas em África.

Por Tipo de Produto: As Casas Modulares Proporcionam Velocidade e Reutilizabilidade

Os sistemas modulares detinham 43,92% da receita em 2025, sustentados por interiores chave-na-mão enviados diretamente da fábrica. As torres MiC da CSCEC na Nova Capital Administrativa do Egito provam que o modelo escala até alturas de seis andares e reduz seis meses face aos prazos convencionais. O formato deverá expandir-se a uma CAGR de 11,79%, superando as alternativas painelizadas e de casas manufacturadas. O especialista em aluguer Kwikspace mantém mais de 170 unidades em circulação entre estaleiros mineiros e de infraestruturas, demonstrando que a reutilizabilidade compensa o prémio de aluguer de 15 a 20% que muitos clientes pagam pela implantação rápida.

Os kits painelizados conquistam um terreno intermédio flexível, com os painéis de parede de núcleo em metal expandido da Robust Structures certificados pelo Agrément e pelo Miami-Dade, pesando apenas 3,6 kg/m² — suficientemente leves para manuseamento manual, mas suficientemente resistentes para regiões propensas a ciclones. As casas manufacturadas continuam constrangidas por regras de financiamento que as classificam como propriedade pessoal, limitando o apoio hipotecário. As variantes híbridas de madeira-aço e de impressão 3D estão na fase piloto; não obstante, a tinta TectorPrint da Holcim no Malawi indica vias promissoras para fachadas personalizáveis em massa. No geral, os comprovados ganhos de prazo da modularidade e as economias de relocalização mantêm-na como o centro das estratégias de crescimento em todo o mercado de construção de habitações pré-fabricadas em África.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

O Egito registará o crescimento nacional mais rápido a uma CAGR de 12,07% até 2031, impulsionado pelas tipologias padronizadas do Ministério da Habitação e pelas 840.000 unidades já entregues ao abrigo do Fundo de Habitação Social e Financiamento Hipotecário. Em fevereiro de 2025, o governo disponibilizou mais 400.000 unidades, incluindo um projeto de primeira fase de USD 2,3 mil milhões em Hadayek October, garantindo volume significativo para os fornecedores de pré-fabricação. As SOEs chinesas estão a erguer torres modulares na Nova Capital Administrativa, enquanto os fabricantes nacionais ainda importam carpintaria de precisão que eleva os custos de entrega em 15 a 25%, uma lacuna que o programa de zonas económicas especiais da AFC visa colmatar até 2027.

A Nigéria reteve 29,05% da receita do mercado de construção de habitações pré-fabricadas em África em 2025 com base num défice de 28 milhões de unidades e no financiamento federal canalizado através do FHFL e do Fundo de Investimento Imobiliário. A parceria da Lafarge Africa com a Shelter Afrique sustenta a procura constante de cimento, mas a penetração hipotecária fixada em 0,6% obriga os promotores a recorrer ao capital próprio ou a empréstimos de curto prazo a juros elevados, corroendo os retornos. Os pilotos de EPS e cofragem plástica estão a revelar-se competitivos em termos de custo a USD 250 por metro quadrado, mas a volatilidade cambial e o congestionamento portuário continuam a pesar nos calendários dos projetos.

A África do Sul beneficia de um ambiente regulatório transparente ancorado pelo Conselho Nacional de Registo de Construtores de Habitação e pelos percursos Agrément. A Robust Structures, a BHC Steel e a Concor Buildings possuem sistemas pré-aprovados que reduzem o licenciamento para seis semanas, uma vantagem fundamental nos concursos públicos. A Agência de Desenvolvimento de Habitação entregou 12.000 unidades no N2 Gateway, e a requalificação privada do Barlow Park aloja mais de 1.000 residentes após um investimento de USD 11 milhões. Noutros locais, o Quénia, o Gana e o Senegal estão a implementar impostos sobre salários, quadros de PPP e transações estruturadas pelo IFC, mas ainda lutam com a fragmentação dos códigos e as dependências de importação de componentes, que poderão diminuir apenas após a entrada em funcionamento das linhas locais de painéis pós-2026.

Panorama regulatório

A regulamentação para a construção de habitação pré-fabricada em toda a África permanece fragmentada entre 54 jurisdições. Em muitos mercados, os prazos de aprovação ainda variam de 6 a 12 meses, particularmente onde os inspetores estão menos familiarizados com sistemas modulares, enquanto a África do Sul continua a se destacar com percursos de certificação do tipo Agrément que podem comprimir as aprovações para 4 a 6 semanas. O Housing Consumer Protection Act 25 de 2024 também reforçou as expectativas de proteção ao consumidor e conformidade por meio do quadro do National Home Building Regulatory Council, reforçando os requisitos de desempenho, garantia e registro que moldam a seleção de produtos e as práticas de documentação para fornecedores modulares e painelizados.

Em 2026, várias medidas políticas adicionaram mais bases formais para métodos modernos de construção. Uganda iniciou o Building Control (Amendment) Act 2026, expandindo os poderes de fiscalização e permitindo explicitamente métodos e tecnologias não convencionais, sujeitos à conformidade, o que dá bases mais claras para submeter sistemas pré-fabricados à aprovação. O Quênia também construiu uma arquitetura de implementação em torno do seu National Building Code de 2024 por meio de um quadro de 2026 sobre inspeções de edifícios, auditorias e serviços de testes de segurança, direcionando a harmonização entre condados dentro de um período de 18 meses. A sinalização política ao nível africano foi reforçada por meio do Second Africa Urban Forum da União Africana (Nairóbi, abril de 2026), que enfatizou a aquisição inteligente para o clima e uma emissão de licenças mais rápida e digital como parte das agendas de resiliência urbana.

Análise da cadeia de valor

A cadeia de valor abrange (i) matérias-primas e componentes (cimento, agregados, aço, madeira, isolamento, fixadores, acabamentos), (ii) design e engenharia (tipologias padronizadas, verificações estruturais, integração MEP), (iii) fabricação em fábrica (pré-moldados, estrutura de aço leve, linhas de painéis, montagem modular volumétrica), (iv) certificação e testes, (v) transporte e instalação no local (guindastes, fundações, ligações de utilidades) e (vi) pós-venda e serviços de ciclo de vida (manutenção, relocação para frotas de aluguel). A dependência de importação para componentes de precisão (painéis isolados, marcenaria de alta especificação, vedantes e fixadores) continua a ser um estrangulamento fundamental em vários mercados e pode elevar os custos entregues em comparação com construções convencionais, tornando a logística, a movimentação portuária e o transporte interior decisivos para a economia unitária entregue.

A atividade recente de projetos mostra onde a cadeia é executada em escala e onde a localização está começando a se consolidar. Em Moçambique, a Dorce tem instalado um complexo residencial modular para 9.500 funcionários para o projeto de GNL da TotalEnergies em Cabo Delgado, refletindo a demanda por engenharia turnkey, produção em fábrica de grandes lotes e montagem complexa no local. A África Central também viu o primeiro projeto de edifício de escritórios modular em Yaoundé, Camarões, fornecido pela CIMC, que enviou unidades modulares da sua base de Xinhui, destacando como a fabricação internacional e a logística de longa distância ainda sustentam as implantações iniciais. Os esforços de internalização também são visíveis, com a Zâmbia inaugurando uma fábrica de fabricação de habitação pré-fabricada de 12 milhões de dólares em Lusaca, projetada para produzir mais de 300 unidades por ano. Modelos de aquisição como a análise da Nigéria de uma proposta EPC+F para 10.000 unidades pré-fabricadas também mostram como o financiamento, a entrega e o fornecimento podem ser combinados para mitigar riscos de execução e apoiar uma maior utilização da fábrica.

Panorama Competitivo

A concorrência no mercado de construção de habitações pré-fabricadas em África é moderada, com mais de 20 empresas ativas a competir por contratos plurianuais de habitação a preços acessíveis, frotas para acampamentos mineiros e concursos humanitários. Os especialistas europeus de aluguer como a Algeco estão a aproveitar o seu design Moduflex, que reivindica 73% menos carbono incorporado e 96% de reciclabilidade, para ganhar concursos de educação e saúde que exigem uma implantação rápida e conforme com os códigos. As SOEs chinesas — principalmente a CSCEC — trazem orçamentos de I&D robustos (USD 6,5 mil milhões em 2023) e mais de 68.000 patentes que se traduzem em ofertas EPC chave-na-mão, transferindo o risco técnico para longe dos ministérios com escassez de engenheiros.

A capacidade nacional está a crescer à medida que o financiamento da AFC incentiva a produção de painéis dentro de zonas económicas especiais. A Robust Structures continua a licenciar os seus núcleos de metal expandido no Zimbabué, Zâmbia e Namíbia, enquanto a nova fábrica de EPS da Corporação Nacional de Habitação do Quénia alarga o seu papel de promotor para fornecedor de componentes. Os modelos de frota de aluguer, tipificados pelas operações da Kwikspace na África do Sul, Moçambique e Zâmbia, oferecem flexibilidade com ativos reduzidos e elevadas taxas de utilização, em contraste com as fábricas de capital intensivo que apostam na certeza do pipeline governamental. A certificação continua a ser um campo de batalha: as empresas que obtêm aprovações Agrément ou equivalentes comprimem as aprovações para 4 a 6 semanas, acelerando a conversão de caixa e levantando barreiras para os novos participantes.

As alianças estratégicas estão a proliferar. O empreendimento 14Trees da Holcim conjuga concreto de baixo carbono com impressoras COBOD, produzindo estruturas com certificação EDGE Advanced que atraem escolas financiadas por doadores e programas piloto resilientes ao clima. A Red Sea Housing aproveita a sua instalação no Gana para servir tanto agências humanitárias como clientes do setor extrativo, equilibrando a procura cíclica. Entretanto, as start-ups focadas em CLT e sistemas híbridos de madeira-aço estão a angariar governos municipais interessados em reduzir o carbono incorporado. Neste contexto, as economias de escala, a rapidez na certificação e as ligações de financiamento a programas de PPP estão a emergir como as alavancas decisivas para a captura de quota a longo prazo.

Líderes da Indústria de Construção de Habitações Pré-fabricadas em África

-

Moladi

-

Red Sea Housing Services

-

Karmod Prefabricated Technologies

-

Algeco (Modulaire Group)

-

Portakabin

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A aquisição programática e os pipelines apoiados por políticas estão criando pontos de entrada mais claros para fornecedores de pré-fabricados padronizados, especialmente onde governos ou agências públicas garantem o volume. O Affordable Housing Act de 2024 do Quênia estabeleceu um mecanismo de financiamento reservado por meio de uma taxa de 1,5% sobre a folha de pagamento, equiparada pelos empregadores, enquanto o Social Housing and Mortgage Finance Fund do Egito entregou 840.000 unidades até o momento e, em fevereiro de 2025, ofereceu mais 400.000 unidades, incluindo um projeto de primeira fase em Hadayek October. Esses pipelines repetíveis favorecem os fabricantes que podem certificar sistemas uma vez e replicá-los em tipologias multifamiliares, e fortalecem os casos de investimento para linhas de painéis locais e capacidade de montagem modular, em vez de entregas isoladas lideradas por importações.

Também estão surgindo oportunidades em torno de incentivos à localização, modelos alternativos de aquisição e demonstrações tecnológicas que validam a velocidade e o desempenho. A Nigéria estendeu sua isenção fiscal do Pioneer Status Incentive para fabricantes de habitação modular e pré-fabricada até dezembro de 2029, fortalecendo o caso de negócio para a produção doméstica, joint ventures e localização de componentes onde a dependência de importação inflacionou os custos entregues. A inauguração pela Zâmbia de uma fábrica de pré-fabricados de 12 milhões de dólares (300 unidades por ano) e a avaliação técnica de 2026 da Nigéria de uma proposta EPC+F de 10.000 unidades indicam um espaço em branco ativo para modelos de entrega em escala industrial que combinam engenharia, fabricação e financiamento. A adoção por meio de demonstrações está se estendendo além dos apartamentos urbanos para construções rurais e ligadas à resiliência, incluindo a entrega de 110 Star Homes pré-fabricadas em vilarejos na Tanzânia (relatado em abril de 2026) e a exibição pública da Etiópia em junho de 2026 de impressão 3D, pré-fabricação em aço leve e habitação em contêineres, apoiando um caminho no qual sistemas testados em termos de desempenho e projetos repetíveis podem avançar mais rapidamente pelos processos de aquisição e aprovação do que a habitação construída sob medida no local.

Desenvolvimentos recentes do setor

- Julho de 2026: O Federal Ministry of Housing and Urban Development da Nigéria iniciou uma avaliação técnica de uma proposta da China Hyway Group Limited para entregar 10.000 unidades habitacionais pré-fabricadas acessíveis em 30 meses sob um modelo EPC+F. A abordagem combina o financiamento com a entrega e pode acelerar a viabilidade bancária de projetos para programas de unidades padronizadas de grande escala. Também eleva o padrão de preparação da montagem local e da cadeia de fornecimento, caso a proposta avance além da fase de avaliação.

- Novembro de 2025: A Karmod Nigeria entregou um conjunto habitacional pré-fabricado de 100 unidades no estado de Kaduna, apresentado pela imprensa local como um empreendimento pioneiro nessa escala usando pré-fabricação na Nigéria. O projeto serve como prova de conceito para ciclos de entrega mais rápidos e projetos repetíveis num mercado limitado pela profundidade hipotecária e pela alta informalidade da construção. Também fortalece o argumento para o uso de pré-fabricados em programas habitacionais estaduais, onde os prazos e a garantia de qualidade são rigorosamente controlados.

- Julho de 2024: A ARISE IIP e a Africa Finance Corporation assinaram um memorando de entendimento para criar um fundo de capital de 100 milhões de dólares destinado a financiar empreendedores que estabelecem operações dentro das zonas econômicas especiais da ARISE IIP em 11 países africanos. A iniciativa aborda diretamente a lacuna de fabricação de painéis e componentes de precisão que tem mantido muitas construções pré-fabricadas dependentes de importações e mais caras. Com financiamento de equipamentos e parcerias técnicas incluídas, o programa apoia a nova capacidade local que pode reduzir os prazos de entrega para projetos de habitação modular e painelizada.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Neste estudo, o mercado de habitação pré-fabricada da África abrange o valor das unidades habitacionais fabricadas fora do local (em módulos ou painéis) e depois transportadas para montagem no local em países africanos.

Exclusões de escopo: exclui casas construídas convencionalmente no local, valor do terreno, atividade de renovação pura e estruturas pré-fabricadas não habitacionais, como escritórios, escolas e galpões industriais.

Visão geral da segmentação

-

Por Tipo de Material

- Concreto

- Vidro

- Metal

- Madeira

- Outros Materiais

-

Por Tipo de Habitação

- Unifamiliar

- Multifamiliar

-

Por Tipo de Produto

- Casas Modulares

- Sistemas Painelizados e por Componentes

- Casas Manufacturadas

- Outros Tipos de Pré-fabricação

-

Por País

- Nigéria

- Egito

- África do Sul

- Resto de África

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou esclarecendo o que conta como uma casa pré-fabricada na África e o que não conta, uma vez que o mesmo termo é usado de forma imprecisa em conversas públicas. Analisamos indicadores públicos de construção e habitação de fontes como escritórios de estatísticas nacionais, ministérios da habitação e obras públicas, publicações de bancos centrais e documentos orçamentários que apontam para atividades residenciais planejadas e pipelines de financiamento.

Para fundamentar as premissas de entrada, também utilizamos referências de construção e edificação, como publicações do UN-Habitat, dados do Banco Mundial e estatísticas comerciais do UN Comtrade para materiais e componentes de construção fundamentais que frequentemente acompanham a adoção de pré-fabricados. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável foram usados para entender expansões de capacidade, prazos de entrega e padrões de rota para o mercado em diferentes países. Quando disponíveis, assinaturas pagas para dados financeiros de empresas e um banco de dados de importação-exportação ao nível de embarque foram usados seletivamente para validar a escala e a lógica de precificação. Essas fontes documentais são apenas ilustrativas, e muitos documentos e bancos de dados públicos adicionais foram consultados para verificações cruzadas e esclarecimentos.

Entrevistas e pesquisas primárias

A pesquisa primária foi usada para testar qual parcela dos inícios residenciais é realisticamente acessível por métodos fora do local, e como os preços e prazos diferem por tipo de módulo e nível de acabamento. Conversamos com fabricantes de pré-fabricados, empresas de EPC e instaladores, incorporadoras e partes interessadas em aquisições, e as discussões nos ajudaram a alinhar as premissas sobre o tamanho dos pedidos, conteúdo importado versus produzido localmente e estruturas contratuais típicas nos principais mercados africanos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 21% | |

| Nível médio: 42% | Líderes funcionais/de unidade: 19% | |

| Empresas menores: 22% | Gerentes: 60% |

Dimensionamento de mercado e previsão

Nosso modelo de dimensionamento usa uma construção top-down, na qual a atividade de construção residencial e os pipelines de entrega de habitação são convertidos numa base de demanda pré-fabricada endereçável por país, e depois traduzidos em valor usando faixas de preços que correspondem às especificações típicas de módulos e painéis. Os totais são então corroborados por meio de verificações bottom-up seletivas, como o throughput de fabricantes de amostra, verificações de canal baseadas em projetos e comparações de ASP multiplicado pelo volume para tipos de unidades comuns, o que nos ajuda a corrigir excessos de relato e atividade informal ausente.

O modelo é moldado usando indicadores de mercado que os profissionais conseguem explicar, incluindo o déficit habitacional urbano e os volumes de programas habitacionais formais, a combinação de inícios unifamiliares versus multifamiliares, a dependência de importação para estruturas e sistemas de parede, a área média de piso das unidades usada em projetos de habitação em massa, e os prazos típicos de projeto que limitam a capacidade de entrega anual. Para a previsão, recorremos à análise de cenários, porque os pipelines de habitação acessível apoiados pelo governo, a disponibilidade de financiamento e as variações no custo de insumos não se movem de forma constante todos os anos. Quando as informações bottom-up estão incompletas em países menores, as lacunas são tratadas usando indicadores proxy, como licenças de construção, fluxo de licitações públicas e taxas de adoção em países pares, e depois testadas novamente com o feedback de especialistas antes da finalização.

Validação de dados e ciclo de atualização

A validação é feita em várias etapas para que o número final não seja determinado por uma única série de dados ou uma única entrevista. Comparamos os totais modelados com sinais independentes, como tendências de produção de construção, fluxos comerciais de componentes pré-fabricados relevantes e marcos anunciados de programas habitacionais, e depois investigamos os valores discrepantes que não se encaixam na narrativa do país. Antes da aprovação final, um segundo analista revisa as premissas sobre precificação, taxas de adoção e o momento da conversão de moeda, e recontatamos as fontes quando uma grande variância é detectada.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como um novo programa de habitação em massa, uma grande expansão de fábrica ou uma mudança abrupta no custo de insumos que altere os preços entregues. Imediatamente antes da entrega, realizamos uma passagem final de atualização para que os clientes recebam a visão mais atual disponível.

Comparação do tamanho do mercado de habitação pré-fabricada da África da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para habitação pré-fabricada na África podem parecer muito distantes entre si porque o termo é aplicado de forma diferente entre as fontes, e porque os pipelines de projetos na África mudam rapidamente. Na prática, as diferenças geralmente decorrem do que é contabilizado como habitação, se a instalação e a montagem no local estão incluídas, e como o momento da moeda é tratado.

Ao acompanhar os pipelines de projetos habitacionais entregáveis e atualizar as premissas de taxa de adoção com verificações de entrevistas, a Mordor Intelligence mantém o escopo vinculado à construção de habitação pré-fabricada na África, em vez da construção modular mais ampla e componentes pré-fabricados adjacentes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 13,54 bilhões de dólares (2025) | |

| Consultoria global A | 5,98 bilhões de dólares (2024) | Utiliza uma definição de construção modular do Oriente Médio e África, que normalmente exclui parte do escopo habitacional exclusivo da África e pode subestimar as casas pré-fabricadas painelizadas e híbridas quando a ênfase está em edifícios modulares. |

| Publicação especializada B | 14,91 bilhões de dólares (2026) | Reporta um valor de ano futuro como número principal, o que faz com que pareça maior do que uma estimativa de ano-base, e pode não separar claramente o pré-fabricado apenas habitacional da atividade de construção pré-fabricada mais ampla em resumos públicos. |

A dispersão vem principalmente de escolhas de limites (habitação exclusiva da África versus construção modular em toda a região MEA) e de qual ano é usado como valor principal. Quando o escopo é mantido consistente e a base do ano é explicitada, o tamanho do mercado se torna mais fácil de rastrear até os volumes de projetos e etapas de precificação realistas que podem ser repetidas.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de construção de habitações pré-fabricadas em África e o seu crescimento esperado?

O tamanho do mercado de construção de habitações pré-fabricadas em África é de USD 14,91 mil milhões em 2026 e deverá atingir USD 24,13 mil milhões até 2031, registando uma CAGR de 10,11%.

Qual material domina a habitação pré-fabricada em toda a África?

O concreto lidera com 44,12% de quota de mercado em 2025, embora os sistemas de madeira sejam os de crescimento mais rápido numa trajetória de CAGR de 10,69%.

Que país tem previsão de crescimento mais rápido para habitação pré-fabricada?

Espera-se que o Egito se expanda a uma CAGR de 12,07% até 2031, impulsionado por programas governamentais de grande escala e projetos de torres modulares.

Por que razão as casas modulares estão a ganhar popularidade face às variantes painelizadas?

As unidades modulares chegam acabadas de fábrica, reduzem os prazos em até seis meses e podem ser reimplantadas ou empilhadas, conferindo-lhes a CAGR projetada mais elevada de 11,79%.

Quais são os maiores obstáculos a abrandar a adoção de pré-fabricação?

Os componentes importados elevam os custos em 15 a 25%, e os códigos de construção fragmentados acrescentam 6 a 12 meses ao licenciamento em muitos mercados, reduzindo o potencial de crescimento.

Como estão os governos a apoiar a manufatura local de pré-fabricação?

Programas como o fundo de zonas económicas especiais de USD 100 milhões da AFC e o financiamento da fábrica de painéis EPS do Quénia visam localizar a produção e reduzir a dependência de importações.

Página atualizada pela última vez em: