Tamanho e Participação do Mercado de Garrafas e Embalagens Plásticas na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

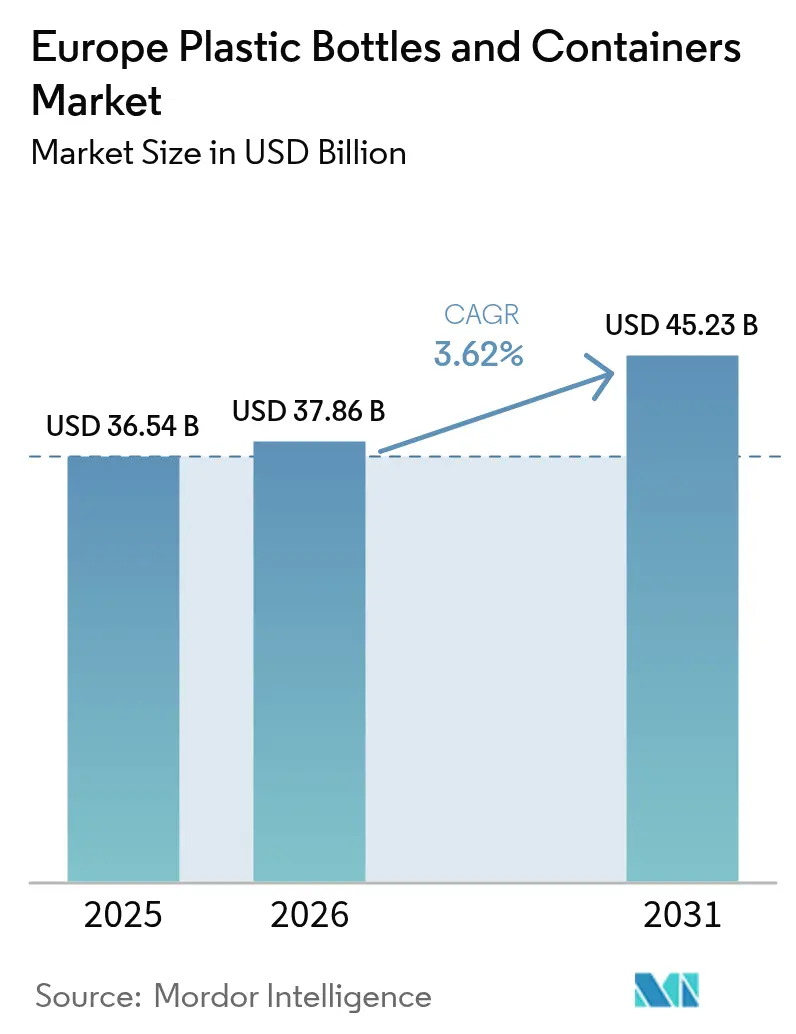

| Tamanho do mercado no ano base (2025) | 36.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 37.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 45.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Garrafas e Embalagens Plásticas na Europa pela Mordor Intelligence

Estima-se que o tamanho do mercado de garrafas e embalagens plásticas na Europa cresça de USD 36,54 mil milhões em 2025 para USD 37,86 mil milhões em 2026, com previsão de atingir USD 45,23 mil milhões até 2031, a uma CAGR de 3,62% no período 2026-2031. O crescimento decorre menos da expansão pura de volume e mais do alinhamento regulatório, da adoção de conteúdo reciclado e das adições de capacidade de enchimento e acabamento farmacêutico.[1] Comissão Europeia, "Plásticos de Utilização Única," environment.ec.europa.eu O aperto das regras ao abrigo do Regulamento sobre Embalagens e Resíduos de Embalagens (PPWR) e da Diretiva relativa aos Plásticos de Utilização Única está a acelerar o design para reciclagem, a conversão para materiais monomaterial e as estratégias de aprovisionamento de PCR misturado. Do lado da oferta, as cadeias integradas de resina para reciclagem atenuam a volatilidade das matérias-primas, enquanto os programas de redução de peso e de marcação digital reduzem os custos logísticos e melhoram os rendimentos de triagem a jusante. O dinamismo de fusões e aquisições, destacado pela aquisição da unidade rígida da Berry pela Amcor em 2024, confirma que a escala está a tornar-se crítica para financiar a construção de reciclagem química e cumprir os mandatos de conteúdo reciclado.

Principais Conclusões do Relatório

- Por material, o PET detinha 51,04% da participação no mercado de garrafas e embalagens plásticas na Europa em 2025, e os bioplásticos têm previsão de crescer a uma CAGR de 4,78% entre 2026-2031.

- Por tipo de embalagem, as garrafas representavam 48,26% do tamanho do mercado de garrafas e embalagens plásticas na Europa em 2025, e prevê-se que ampolas e frascos registem uma CAGR de 4,63% até 2031.

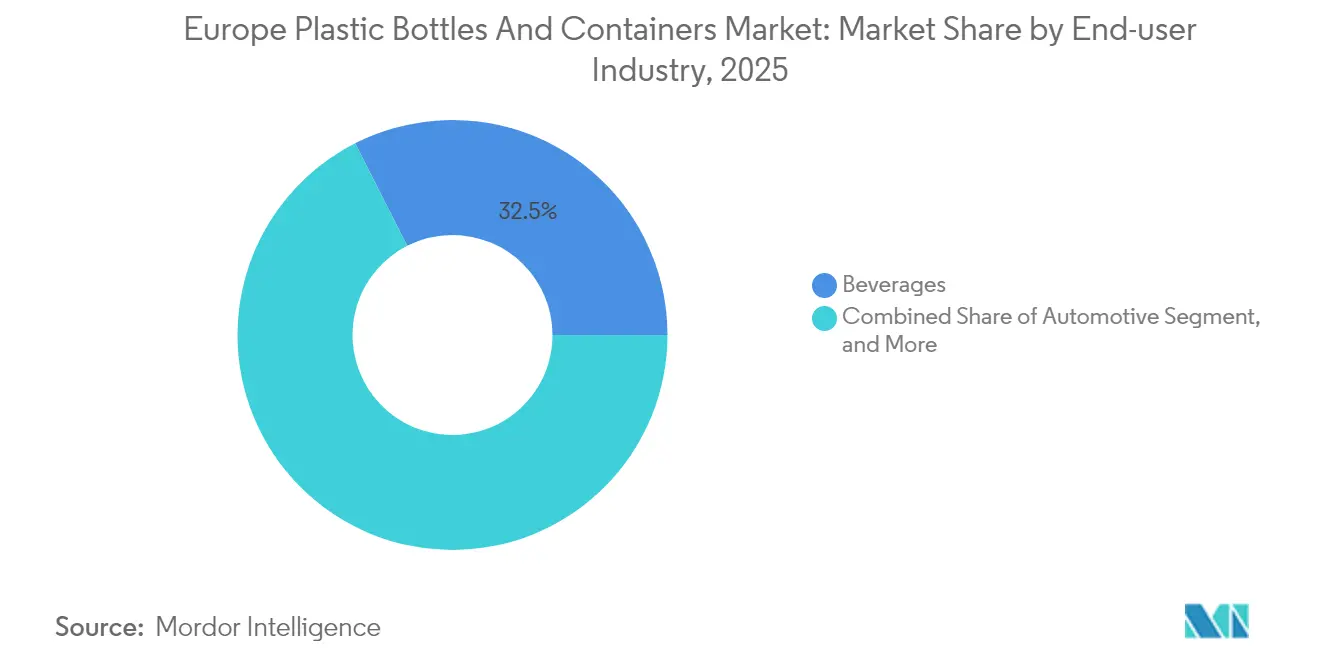

- Por utilizador final, as bebidas controlavam 32,48% da quota de receitas em 2025; os produtos farmacêuticos estão a avançar a uma CAGR de 4,45% até 2031.

- Por tecnologia de fabrico, a moldagem por sopro por injeção e estiramento liderou com 27,54% de participação em 2025; a moldagem por sopro por injeção apresenta a perspetiva de CAGR mais rápida de 5,05%.

- Por país, o Reino Unido representava 22,46% de participação em 2025, enquanto a Polónia está preparada para expandir a uma CAGR de 5,87% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Garrafas e Embalagens Plásticas na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento da procura de água engarrafada e bebidas para consumo em movimento | +0.8% | Global, mais acentuado no Sul da Europa | Médio prazo (2-4 anos) |

| Comércio eletrónico a impulsionar embalagens duráveis e resistentes a derrames | +0.6% | Pan-europeu, centros urbanos | Curto prazo (≤ 2 anos) |

| Iniciativas de redução de peso para reduzir custos logísticos | +0.4% | Em toda a UE, centros logísticos | Médio prazo (2-4 anos) |

| Mudança de marca para embalagens monomaterial para reciclagem mais fácil | +0.7% | Principais mercados da UE | Longo prazo (≥ 4 anos) |

| Aumento dos contratos de offtake de reciclagem química para PCR de qualidade alimentar | +0.5% | Alemanha, Países Baixos, Bélgica | Longo prazo (≥ 4 anos) |

| Adoção antecipada de marcação digital que permite triagem de alta velocidade | +0.3% | Norte da Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura de Água Engarrafada e Bebidas para Consumo em Movimento

A recuperação do turismo no Sul da Europa, aliada a uma maior consciencialização para a saúde, está a elevar o consumo per capita de água engarrafada e bebidas funcionais. Os proprietários de marcas estão a responder com PET com barreira reforçada e tampas leves que preservam a carbonatação e o sabor. A Nestlé reduziu o uso de resina mantendo a resistência à carga de topo intacta, demonstrando que o crescimento de volume pode coexistir com os objetivos de sustentabilidade.[2]Nestlé, "Embalagens," nestle.com As marcas de nutrição desportiva estão também a migrar para perfis de garrafa ergonómicos que suportam o uso com uma mão durante a atividade, elevando o valor por embalagem. À medida que as águas premium migram para PET reciclado, os transformadores com linhas de r-PET de qualidade alimentar ganham uma vantagem de margem, reforçando os investimentos em circuito de material em todo o mercado de garrafas e embalagens plásticas na Europa.

Comércio Eletrónico a Impulsionar Embalagens Duráveis e Resistentes a Derrames

O crescimento das encomendas está a redefinir os limiares de desempenho para os recipientes rígidos. O lançamento de cacifos fora de casa da InPost no valor de EUR 600 milhões desencadeia uma procura de embalagens para formatos que possam suportar impactos de tapetes rolantes e variações de temperatura. Os operadores de beleza e cuidados pessoais especificam agora tampas testadas à queda e resistentes à abertura por crianças para envios diretos ao consumidor. Os modelos de subscrição estimulam arquiteturas de garrafas prontas para reabastecimento que equilibram durabilidade com minimização de material. O atendimento automatizado favorece a padronização dimensional, levando os transformadores a harmonizar os acabamentos de gargalo entre os SKUs. Estas necessidades reforçam a pivotagem do mercado de garrafas e embalagens plásticas na Europa para designs mais especificados e otimizados para o comércio eletrónico.

Iniciativas de Redução de Peso para Reduzir Custos Logísticos

A inflação dos custos de resina e a exposição a taxas climáticas encorajam os proprietários de marcas a reduzir o peso em gramas. As operações europeias da Coca-Cola evitaram anualmente 6.800 toneladas de uso de polímero ao refinar a geometria das pré-formas. O jarro galão com nervuras reforçadas da Graham Packaging reduziu o peso em 11% enquanto cumpria as normas de teste de queda. As melhorias no controlo de processos na moldagem por sopro por injeção e estiramento permitem paredes mais finas sem comprometer a integridade da barreira. As poupanças acumuladas traduzem-se em menores emissões de transporte e responsabilidades fiscais de carbono, consolidando a redução de peso como uma alavanca estrutural no mercado de garrafas e embalagens plásticas na Europa.

Mudança de Marca para Embalagens Monomaterial para Reciclagem Mais Fácil

Os limiares de conteúdo reciclado obrigatórios pela UE levam as marcas a eliminar os laminados multicamada. A L'Oréal está a substituir os rótulos adesivos por decoração por jato de tinta direta para manter toda a embalagem numa única família de polímeros. As mudanças exigem quimícos de barreira ao oxigénio alternativos e tintas UV que não prejudiquem o reciclado de qualidade alimentar. A certificação segundo a EN 13432 ou a ISO 14855 orienta a adoção de polímeros compostáveis para aplicações selecionadas. A transição recompensa as empresas que detêm patentes de revestimento por extrusão ou de vedação monomaterial, reforçando o investimento em tecnologia em todo o mercado de garrafas e embalagens plásticas na Europa.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Regulamentações anti-plásticos de utilização única em escalada | -0.9% | Em toda a UE, mais rigorosas no Norte da Europa | Curto prazo (≤ 2 anos) |

| Volatilidade das matérias-primas a inflar os preços da resina virgem | -0.6% | Global, centros de fabrico da UE | Médio prazo (2-4 anos) |

| Metas obrigatórias de conteúdo reciclado a inflar os custos de conformidade | -0.4% | Principais mercados da UE | Médio prazo (2-4 anos) |

| Pilotos de estações de reabastecimento de retalhistas a canibalizar volumes de utilização única | -0.3% | Centros urbanos, cadeias progressivas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Anti-Plásticos de Utilização Única em Escalada

A transposição pelos Estados-Membros da Diretiva relativa aos Plásticos de Utilização Única impulsiona revisões rápidas do design. A Polónia estabeleceu requisitos de r-PET de 25% até 2025, com multas de até PLN 500.000 por incumprimento, pressionando os transformadores a certificar rapidamente as cadeias de abastecimento. As regras de tampas integradas em vigor a partir de julho de 2024 obrigam ao redesenho dos acabamentos de gargalo e a novas ferramentas de dobradiça. As taxas de Responsabilidade Alargada do Produtor, indexadas às pontuações de reciclabilidade, alteram a rentabilidade dos SKUs e favorecem as empresas com sistemas de circuito fechado. A eliminação progressiva dos PFAS exige novas tecnologias de barreira, elevando as despesas de investigação e desenvolvimento em todo o mercado de garrafas e embalagens plásticas na Europa.

Volatilidade das Matérias-Primas a Inflar os Preços da Resina Virgem

As perturbações nas rotas de transporte marítimo e as paragens petroquímicas elevaram os preços europeus do PET acima de EUR 900 por tonelada em 2025. Os transformadores mais pequenos sem cobertura de risco têm dificuldade em repercutir as subidas nos clientes. Os prémios do PET reciclado também flutuam em função dos rendimentos de recolha, acrescentando incerteza orçamental. As operações de uso intensivo de energia estão expostas às flutuações do preço do gás, embora algumas instalações recebam apoios estatais no âmbito de programas de alívio dos custos de energia, como foi observado com a KGL S.A. em 2024. A volatilidade orienta o aprovisionamento para contratos de offtake de longo prazo e reciclagem integrada, moldando as estratégias de gestão do risco no mercado de garrafas e embalagens plásticas na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: O PET Mantém Vantagem enquanto os Bioplásticos Aceleram

O PET capturou 51,04% da participação no mercado de garrafas e embalagens plásticas na Europa em 2025, graças à sua transparência, desempenho de barreira a gases e circuitos estabelecidos de recolha de garrafa para garrafa. Os proprietários de marcas continuam a especificar r-PET de qualidade alimentar para bebidas e produtos farmacêuticos orais, uma vez que permite a incorporação de PCR em conformidade com menor risco. O Polietileno de Alta Densidade apoia os fluxos agroquímicos e de cuidados pessoais que priorizam a resistência química, enquanto o Polipropileno serve os formatos de molhos de enchimento a quente e de contacto com medicamentos esterilizados. As propriedades de aperto flexível do Polietileno de Baixa Densidade criam um nicho em tubos cosméticos, embora as baixas taxas de reciclagem limitem o seu âmbito.

Os bioplásticos, embora representem apenas uma fatia de dígito único do mercado de garrafas e embalagens plásticas na Europa, estão a expandir-se a uma CAGR de 4,78% até 2031. Produtores como a Greiner Packaging iniciaram ensaios de PET de base biológica que prometem reduções da pegada de carbono sem comprometer a compatibilidade com a cadeia de abastecimento. As adições de capacidade mantêm-se modestas, mantendo os preços acima das resinas de base petrolífera. No entanto, as linhas de cosméticos premium e bebidas funcionais aceitam o prémio para sinalizar liderança ambiental, garantindo que o setor de garrafas e embalagens plásticas na Europa começa a acomodar volumes de conteúdo biológico misturado nos fluxos de produção mainstream.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Embalagem: As Garrafas Dominam enquanto as Ampolas Crescem Rapidamente

As garrafas comandavam 48,26% do tamanho do mercado de garrafas e embalagens plásticas na Europa em 2025, cobrindo desde unidades de água de 250 mililitros até embalagens de óleo alimentar de cinco litros. A padronização de formatos permite aos transformadores alternar rapidamente entre acabamentos de gargalo, suportando mudanças de linha rentáveis. As otimizações da espessura das paredes e o lançamento de tampas integradas alinham as garrafas com os limiares do PPWR, reforçando a sua primazia. Os frascos, galões e jerricans servem alimentos viscosos, pós e fluidos industriais que beneficiam de designs de boca larga ou com pega integrada, mantendo as suas quotas estáveis.

As ampolas e os frascos são o tipo de embalagem de crescimento mais rápido a uma CAGR de 4,63%, impulsionados pelo pipeline de biológicos da Europa e pela vaga de investimento em enchimento asséptico. A plataforma de frascos de encaixe da SCHOTT Pharma simplifica a compatibilidade de fecho, reduzindo o tempo de configuração de linha para vacinas nasais. A evidência de adulteração e a serialização por matriz de dados transformam estes pequenos recipientes em unidades de alto valor que exigem moldagem por sopro por injeção precisa. Esta dinâmica atrai transformadores especializados em busca de margens premium, sustentando o fluxo de inovação no mercado de garrafas e embalagens plásticas na Europa.

Por Utilizador Final: As Bebidas Lideram enquanto os Produtos Farmacêuticos Superam

O setor das bebidas gerou 32,48% das receitas de 2025, beneficiando da produção em massa e de um marketing de marca formidável. Os esquemas de depósito e retorno elevam as taxas de recolha, permitindo o uso de r-PET em circuito fechado que satisfaz economicamente as quotas de conteúdo reciclado. Os operadores de refrigerantes carbonatados pilotam soluções de tampas integradas bem antes dos prazos legais, usando a adoção antecipada para aperfeiçoar a imagem ambiental.

Os operadores de enchimento farmacêutico, embora menores em valor atualmente, avançam a uma CAGR de 4,45% até 2031. A demografia envelhecida, as terapias biológicas e os medicamentos personalizados requerem recipientes estéreis, rastreáveis e frequentemente em pequenos lotes. As seringas pré-enchíveis e os frascos especializados geram valores por unidade várias vezes superiores às garrafas de bebidas, promovendo investimentos de capacidade direcionados em todo o setor de garrafas e embalagens plásticas na Europa. A alimentação, os cosméticos e os produtos químicos domésticos completam a procura com critérios de desempenho específicos para cada caso de uso que salvaguardam um amplo portfólio de formatos para os transformadores.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tecnologia de Fabrico: A Moldagem por Sopro por Injeção e Estiramento Mantém a Liderança

A moldagem por sopro por injeção e estiramento (ISBM) gerou 29,54% das receitas em 2025. As linhas de ISBM de duas fases proporcionam tolerâncias apertadas de espessura de parede, essenciais para a redução de peso. As melhorias de rotulagem em molde acrescentam impacto de marca sem etapas de rotulagem secundária. A moldagem por sopro por extrusão mantém-se preferida para grandes volumes e peças com pega onde a resistência à vinculação importa mais do que a clareza ótica. A moldagem por sopro por compressão serve embalagens cosméticas e farmacêuticas de forma oval que requerem um acabamento de superfície superior.

A moldagem por sopro por injeção (IBM) regista a CAGR mais elevada de 5,05%, impulsionada por encomendas farmacêuticas de frascos dimensionalmente precisos. A mais recente série KCC da Kautex Maschinenbau incorpora servo-hidráulica para tempos de ciclo mais rápidos e reduções de energia. A modelação por gémeo digital da IANUS Simulation otimiza a formação de parison, reduzindo o uso de resina enquanto cumpre especificações rigorosas de pressão de rutura. A corrida tecnológica reforça as barreiras à entrada com uso intensivo de capital, moldando o posicionamento competitivo no mercado de garrafas e embalagens plásticas na Europa.

Análise Geográfica

O Reino Unido lidera o mercado de garrafas e embalagens plásticas na Europa com 22,46% de participação em 2025, impulsionado pelo elevado consumo per capita de bebidas, um cluster farmacêutico de topo e uma densa logística de comércio eletrónico que favorece formatos robustos e prontos para encomenda. Os incentivos de depósito e retorno elevam a disponibilidade de r-PET, reduzindo os custos de conformidade para os operadores de enchimento domésticos. Entretanto, os volumes de encomendas de comércio eletrónico ligados à expansão de cacifos da InPost criam uma procura sustentada de garrafas resistentes a derrames e pods de reabastecimento concebidos para manuseamento automatizado.

A Alemanha ancora as cadeias de abastecimento regionais com capacidade de conversão de resinas de classe mundial e empresas de engenharia que são pioneiras em linhas avançadas de moldagem por sopro. As instalações piloto de reciclagem química e as eficiências do sistema de depósito aumentam o fornecimento de conteúdo reciclado, permitindo aos transformadores satisfazer os próximos limiares do PPWR mais cedo do que os seus pares. Os exportadores automóveis e químicos também procuram jerricans industriais produzidos segundo as especificações de mercadorias perigosas da ONU, consolidando os volumes de base.

Os mercados emergentes da Europa de Leste, liderados pela Polónia, absorvem investimentos de fabrico que perseguem custos de mão de obra mais baixos e proximidade a corredores de crescimento. Os incentivos da Polónia para as indústrias de uso intensivo de energia atenuam os choques dos preços do gás, promovendo o tempo de atividade do processamento de polímeros. Os fundos da UE financiam melhorias de triagem de recolha que alimentam as plantas locais de r-PET, fechando os circuitos dentro das fronteiras nacionais. Itália, França e Espanha dependem das exportações agroalimentares, vinhos premium e marcas de beleza para estabilizar a procura de recipientes rígidos adaptados, reforçando a diversidade pan-regional que sustenta a resiliência no mercado de garrafas e embalagens plásticas na Europa.

Panorama regulatório

O quadro regulatório da UE está se tornando mais rigoroso em relação à reciclabilidade, ao conteúdo reciclado e à reutilização de garrafas e recipientes plásticos. O Regulamento (UE) 2025/40, o Regulamento de Embalagens e Resíduos de Embalagens (PPWR), entrou em vigor em 11 de fevereiro de 2025 e se aplica a partir de 12 de agosto de 2026, substituindo a abordagem anterior baseada em diretiva por requisitos diretamente aplicáveis e harmonizados em todos os Estados-Membros. No âmbito do regime mais amplo de plásticos da UE, a Diretiva (UE) 2019/904 (Diretiva sobre Plásticos de Uso Único) estabelece uma meta de coleta seletiva de 90% para garrafas de bebidas de plástico de uso único até 2029 e estabelece limites mínimos de conteúdo reciclado para garrafas de bebidas, incluindo 25% de PET reciclado em garrafas de PET até 2025 e 30% para todas as garrafas de bebidas de plástico até 2030. Isso reforça a economia do ciclo garrafa-a-garrafa.

A implementação está sendo cada vez mais definida por atos delegados e de execução. Em junho de 2026, a Comissão Europeia adotou uma decisão de execução que estabelece regras harmonizadas para calcular, verificar e reportar o conteúdo de plástico reciclado em garrafas de bebidas de PET de uso único. Em maio de 2026, a Comissão adotou uma decisão delegada isentando certos itens relacionados ao transporte, como envoltórios e cintas de paletes, das metas de reutilização do PPWR nos termos do Artigo 29, indicando onde as obrigações de reutilização estão sendo reduzidas, enquanto a conformidade com a reciclabilidade e o conteúdo reciclado continua a se expandir para embalagens rígidas voltadas ao consumidor.

Análise da cadeia de valor

A cadeia de valor de garrafas e recipientes plásticos na Europa abrange produtores de resinas petroquímicas e de base biológica (PET, HDPE, PP, LDPE e bioplásticos emergentes), fornecedores de aditivos e masterbatch, fabricantes de pré-formas, conversores que utilizam tecnologias ISBM/EBM/IBM e proprietários de marcas nos setores de bebidas, alimentos, farmacêutico, cuidados pessoais e químicos industriais. Rio abaixo, a distribuição ocorre por meio de varejistas e plataformas de comércio eletrônico, enquanto os resultados de fim de vida dependem de sistemas de coleta, incluindo esquemas de depósito-retorno para garrafas de bebidas, instalações de triagem, recicladores mecânicos que produzem r-PET de grau alimentar e um ecossistema crescente de reciclagem química que fornece polímeros circulares sob contabilidade de balanço de massa. A documentação de conformidade e as certificações de terceiros estão cada vez mais alinhadas aos fluxos físicos de materiais para comprovar as alegações de conteúdo reciclado e reciclabilidade.

Em 2026, a resiliência e a rastreabilidade da cadeia de suprimentos são alavancas operacionais centrais. Disrupções geopolíticas e restrições de disponibilidade de matéria-prima aumentaram a volatilidade dos preços de resinas e filmes no início de 2026, fortalecendo o argumento para cadeias integradas de resina-a-reciclagem e contratos de fornecimento de longo prazo para PCR de grau alimentar. Na interface regulatória, a Comissão Europeia adotou a Decisão de Execução (UE) 2026/1425 em junho de 2026, estabelecendo regras harmonizadas para calcular e verificar o conteúdo de plástico reciclado em garrafas de bebidas de uso único e formalizando abordagens de relatório, incluindo disposições de balanço de massa relevantes para a reciclagem química. Isso acelera os requisitos de compartilhamento de dados entre operadores de gestão de resíduos, recicladores e conversores, e aumenta a necessidade de controles padronizados de qualidade, auditoria e cadeia de custódia em toda a cadeia de valor de garrafas e recipientes plásticos na Europa.

Cenário Competitivo

A consolidação avançou de forma marcada quando a Amcor integrou os ativos rígidos da Berry, formando o maior operador global e capturando uma ampla presença em prateleira nas áreas de bebidas, farmácia e cuidados pessoais.[4]Amcor, "A Amcor Conclui a Aquisição do Negócio Global de Embalagens Rígidas da Berry Global," amcor.com A escala permite maior poder de aprovisionamento de PCR e capacidade de financiamento para plantas de reciclagem química. O compromisso da ALPLA de gerir 700.000 toneladas de capacidade de reciclagem até 2030 sinaliza integração vertical destinada a isolar as operações da volatilidade da resina virgem.

A diferenciação tecnológica continua a ser central. Os primeiros adotantes da marcação digital HolyGrail 2.0 obtêm reembolsos das taxas de Responsabilidade Alargada do Produtor através de reciclabilidade demonstrável, transformando o que antes era uma tarefa de conformidade numa alavanca de margem. As modernizações de linhas de ISBM com sensores de pressão de cavidade em tempo real reduzem as taxas de refugo abaixo de 1%, suportando a economia de conversão de paredes finas. Os registos de patentes em torno da lubrificação de parison e das sequências de injeção controladas por servo ampliam as barreiras a novos entrantes tardios e mantêm as despesas de investigação e desenvolvimento elevadas em todo o mercado de garrafas e embalagens plásticas na Europa.

As credenciais de sustentabilidade moldam as decisões de compra. A classificação de platina da Greiner no EcoVadis coloca-a no top 1% dos fornecedores auditados, granjeando estatuto de aprovisionamento preferencial junto de multinacionais que avaliam os fornecedores de embalagens segundo métricas ESG. A SCHOTT Pharma escala a capacidade de seringas pré-enchíveis para acompanhar o crescimento dos biológicos e alavanca o seu know-how híbrido de vidro-polímero para recipientes de medicamentos críticos de barreira. Os novos entrantes disruptivos têm como alvo o PET de base biológica e os modelos de reabastecimento como serviço, mas os transformadores incumbentes contrariam através de braços de capital de risco e projetos-piloto conjuntos, assegurando uma concorrência dinâmica mas disciplinada no mercado de garrafas e embalagens plásticas na Europa.

Líderes do Setor de Garrafas e Embalagens Plásticas na Europa

Amcor plc

ALPLA Werke Alwin Lehner GmbH & Co KG

Gerresheimer AG

Plastipak Holdings, Inc.

Alpha Packaging, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A implementação do PPWR a partir de 12 de agosto de 2026 cria espaço em branco de curto prazo para formatos e materiais de embalagem que podem ser documentados como recicláveis, apoiar uma maior inclusão de conteúdo reciclado e atender às restrições de substâncias preocupantes com arquivos técnicos verificáveis e Declarações de Conformidade da UE. A demanda resultante está se manifestando em sistemas de garrafas e tampas monomaterial, escolhas de rótulos e tintas que preservam a qualidade do reciclado, e capacidades de conversão que mantêm o desempenho enquanto aumentam o uso de PCR. Isso é particularmente relevante para garrafas de bebidas de PET e embalagens farmacêuticas orais, onde o risco de conformidade é maior. A decisão de execução da Comissão Europeia de junho de 2026 sobre cálculo e relatório harmonizados do conteúdo de plástico reciclado em garrafas de bebidas de PET de uso único fortalece o argumento comercial para fornecimento certificado e auditável de PCR e para conversores que podem oferecer documentação de cadeia de custódia conforme de ponta a ponta.

Investimentos e melhorias de capacidade sustentam oportunidades em adições de capacidade regional, integração de r-PET conforme e recipientes de grau farmacêutico de alto valor. A Amcor anunciou em janeiro de 2026 um investimento de 120 milhões de euros para expandir a capacidade de produção de garrafas de PET em Wroclaw, Polônia, adicionando uma capacidade de produção anual relatada de 40.000 toneladas. Isso destaca a Europa Oriental como uma base de construção e atendimento para proprietários de marcas pan-europeias, alinhando ao mesmo tempo as pegadas de produção com as necessidades de conteúdo reciclado e design para reciclagem. Paralelamente, inovações em barreira e proteção para conteúdos farmacêuticos sensíveis, incluindo sistemas de HDPE com barreira de umidade aprimorada viabilizados por parcerias como Gerresheimer e Milliken (LeneX UltraGuard), apoiam uma mudança em direção a recipientes de especificação mais elevada, onde os requisitos regulatórios, de estabilidade e rastreabilidade justificam a premiumização em relação às embalagens de bebidas de commodity.

Desenvolvimentos recentes do setor

- Julho de 2026: A Amcor publicou orientações para produtores de bebidas sobre considerações de tampas e embalagens vinculadas à reutilização na UE e à conformidade impulsionada pelo PPWR, focando em escolhas de design que apoiam sistemas reutilizáveis de garrafas de PET e vidro. A atualização reforça como os fornecedores estão se reposicionando de embalagens de formato único para portfólios que acomodam reutilização, reabastecimento e conformidade harmonizada em todos os mercados europeus.

- Junho de 2026: A Gerresheimer reportou desafios de execução operacional e atrasos em projetos, e ajustou suas perspectivas para 2026, segundo a Reuters. A atualização apontou restrições de curto prazo na escalabilidade de programas especializados de embalagens e dispositivos, afetando prazos de entrega e planejamento de capacidade para clientes farmacêuticos que dependem do fornecimento de recipientes de alta especificação.

- Abril de 2026: A Gerresheimer anunciou uma parceria com a Milliken & Company para integrar a tecnologia LeneX UltraGuard em embalagens farmacêuticas de HDPE, citando uma melhoria de até 40% no desempenho da barreira de umidade. Isso fortalece o foco em aditivos funcionais e tecnologias de barreira que protegem produtos farmacêuticos sensíveis, ao mesmo tempo em que apoiam a redução de espessura e a otimização de materiais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor de garrafas e recipientes plásticos vendidos na Europa para usos de embalagem e armazenamento em aplicações de consumo e industriais, reportado em USD.

Exclusões de escopo: exclui formatos de embalagem não plásticos e exclui tampas, fechos, rótulos e embalagens secundárias quando vendidos separadamente da garrafa ou recipiente.

Visão geral da segmentação

- Por Material

- Politereftalato de Etileno (PET)

- Polietileno de Alta Densidade (HDPE)

- Polipropileno (PP)

- Polietileno de Baixa Densidade (LDPE)

- Bioplásticos

- Outros Plásticos

- Por Tipo de Embalagem

- Garrafas

- Frascos e Galões

- Jerricans

- Ampolas e Frascos

- Outros Tipos de Embalagem

- Por Setor de Utilizador Final

- Bebidas

- Bebidas Não Alcoólicas

- Água Engarrafada

- Refrigerantes Carbonatados

- Bebidas Lácteas e Funcionais

- Outras Bebidas Não Alcoólicas

- Bebidas Alcoólicas

- Bebidas Não Alcoólicas

- Alimentação

- Produtos Farmacêuticos

- Cosméticos e Cuidados Pessoais

- Produtos Químicos Industriais

- Outros Setores de Utilizadores Finais

- Bebidas

- Por Tecnologia de Fabrico

- Moldagem por Sopro por Extrusão

- Moldagem por Sopro por Injeção e Estiramento

- Moldagem por Sopro por Injeção

- Moldagem por Sopro por Compressão

- Outras Tecnologias de Fabrico

- Por País

- Reino Unido

- Alemanha

- Itália

- França

- Espanha

- Polónia

- Resto da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com dados públicos sobre embalagens e plásticos para estabelecer o contexto de demanda e as regras sobre o que deve ser contabilizado. Recorremos a fontes como o Eurostat (séries de produção e comércio), as páginas de políticas da Comissão Europeia sobre resíduos de embalagens e metas de conteúdo reciclado, escritórios estatísticos nacionais em economias europeias-chave e bancos de dados de patentes para depósitos relacionados a materiais de embalagem e reciclagem.

Depois disso, os dados de dimensionamento foram moldados usando relatórios anuais de empresas e apresentações a investidores de fornecedores de embalagens e produtores de resina, junto com publicações de associações setoriais e imprensa de renome que acompanham as mudanças de formato de embalagem. Em alguns casos, assinaturas pagas de dados financeiros de empresas e inteligência de notícias foram usadas para verificar cruzadamente a direção da receita e os cronogramas de expansão. Essas fontes documentais são ilustrativas, e também usamos outras referências públicas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas primárias e pesquisas

Entrevistas primárias e pesquisas foram usadas para testar sob pressão o que observamos na pesquisa documental, especialmente em relação à repasse de preços, adoção de conteúdo reciclado e substituição entre garrafas, potes, tambores e outros formatos rígidos. Conversamos com uma combinação de produtores de embalagens, participantes de resina e resina reciclada, conversores e grandes usuários finais nos setores de alimentos, bebidas, farmacêutico e cuidados domésticos em toda a Europa, para que as premissas pudessem ser corrigidas onde o comportamento de compra divergisse dos indicadores públicos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 12% | |

| Nível médio: 53% | Líderes funcionais/de unidade: 37% | |

| Participantes menores: 16% | Gerentes: 51% |

Dimensionamento e previsão de mercado

O modelo central utiliza uma abordagem top-down, na qual a demanda por embalagens é reconstruída a partir da produção de uso final e da intensidade de embalagem, sendo então convertida em valor usando os níveis de preço observados por resina e formato. Para evitar depender de uma única série de dados, corroboramos os resultados com aproximações bottom-up seletivas, como divisões amostrais de receita de fornecedores, sinais de capacidade a partir de anúncios de expansão e verificações pontuais de volume multiplicado pelo preço médio de venda para tipos comuns de garrafas e recipientes.

Os insumos monitorados (ilustrativos) incluem tendências de preço de resina para PET, PE e PP, metas de conteúdo reciclado e progresso na coleta, indicadores de produção de bebidas e alimentos embalados, sinais de demanda de embalagens farmacêuticas e fluxos comerciais a nível de país para artigos de embalagem plástica. As previsões foram construídas usando análise de cenários, na qual o momento regulatório, a disponibilidade de resina reciclada e o repasse de preços foram ajustados, sendo então alinhados às expectativas dos entrevistados por grupo de país. Onde as verificações bottom-up tinham cobertura ausente para formatos menores, usamos escalonamento baseado em proporções, com base na combinação de uso final e faixas de preço consistentes, antes de normalizar os totais de volta ao conjunto de demanda.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como spreads de resina, margens de conversão e balanças comerciais, para que a trajetória de crescimento permaneça realista por grupo de país e por formato. Se uma variação parecer muito alta, revisamos os insumos condutores, verificamos novamente a economia unitária e recontatamos especialistas quando a discrepância não pode ser explicada por sazonalidade ou movimentos únicos de estoque.

Uma revisão de analista em múltiplas etapas é seguida antes da aprovação final, incluindo verificações de consistência de unidades, tempo de conversão de moeda e volumes implícitos. Os relatórios são atualizados anualmente, e atualizações provisórias são feitas quando ocorrem eventos materiais, como grandes mudanças regulatórias ou oscilações abruptas nos preços de resina. Imediatamente antes da entrega, concluímos uma revisão final para que a visão mais recente atualizada seja refletida no resultado.

Comparação da estimativa da Mordor Intelligence para o mercado europeu de garrafas e recipientes plásticos com outras estimativas publicadas

As estimativas publicadas para este mercado frequentemente diferem porque o conjunto de produtos não é uniforme, e porque o preço é tratado de forma diferente entre garrafas, potes e outras embalagens rígidas. O momento também pode alterar os resultados, já que os preços vinculados à resina se movem rapidamente, e alguns estudos fixam a conversão de moeda em um mês ou ano diferente.

As principais lacunas geralmente vêm do que é contabilizado como garrafa ou recipiente, se a embalagem usada nos setores farmacêutico e de cuidados pessoais é incluída no mesmo ponto de valor que a de alimentos e bebidas, e como os custos relacionados ao conteúdo reciclado são presumidos como refletidos nos preços médios de venda.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 36,54 bilhões de USD (2025) | |

| Publicação Setorial B | 19,80 bilhões de USD (2024) | Utiliza uma definição de recipiente plástico alinhada a um código de produto estatístico específico e relata preços nominais de venda no atacado, o que pode excluir várias aplicações lideradas por garrafas e de maior especificação que são capturadas quando o valor de conversão em todos os usos finais é contabilizado. |

| Consultoria Regional A | 35,18 bilhões de USD (2024) | Frequentemente ancora o ano inicial de forma diferente e pode aplicar preços médios combinados sem separar o movimento de preços vinculado à resina por formato e uso final, o que pode alterar o nível reportado mesmo que a direção seja semelhante. |

A tabela destaca as diferenças de escopo e ponto de valor como os principais fatores da disparidade. No modelo da Mordor Intelligence, o mercado inclui garrafas de plástico mais um conjunto mais amplo de formas de recipientes rígidos nos setores de alimentos, bebidas, farmacêutico e cuidados domésticos, e o repasse de preços específico por resina é atualizado conforme as condições mudam. Com essas regras claramente estabelecidas, o número final é mais fácil de rastrear até os indicadores de demanda e verificações repetíveis, em vez de uma única premissa central.

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de garrafas e embalagens plásticas na Europa em 2026?

O mercado situa-se em USD 37,86 mil milhões em 2026 e prevê-se que suba para USD 45,23 mil milhões até 2031.

Qual o material que lidera a procura de embalagens rígidas na Europa?

O PET domina com 51,04% de participação em 2025 devido à sua transparência, desempenho de barreira e circuitos maduros de garrafa para garrafa.

Qual o segmento com crescimento mais rápido nos recipientes rígidos?

As ampolas e frascos farmacêuticos estão a expandir-se a uma CAGR de 4,63% até 2031, impulsionados pelos biológicos e pela medicina personalizada.

Como estão os regulamentos da UE a afetar o design de embalagens?

O PPWR e a Diretiva relativa aos Plásticos de Utilização Única empurram as marcas para embalagens monomaterial com 25-30% de PCR, impulsionando o redesenho e os investimentos em matérias-primas recicladas.

Que papel desempenha a Polónia no crescimento regional?

A Polónia é o mercado nacional com expansão mais rápida, com uma CAGR de 5,87%, impulsionada pelo financiamento da UE, subsídios de fabrico e crescimento do consumo interno.

Página atualizada pela última vez em: