Tamanho e Quota do Mercado de Embalagens Flexíveis da África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

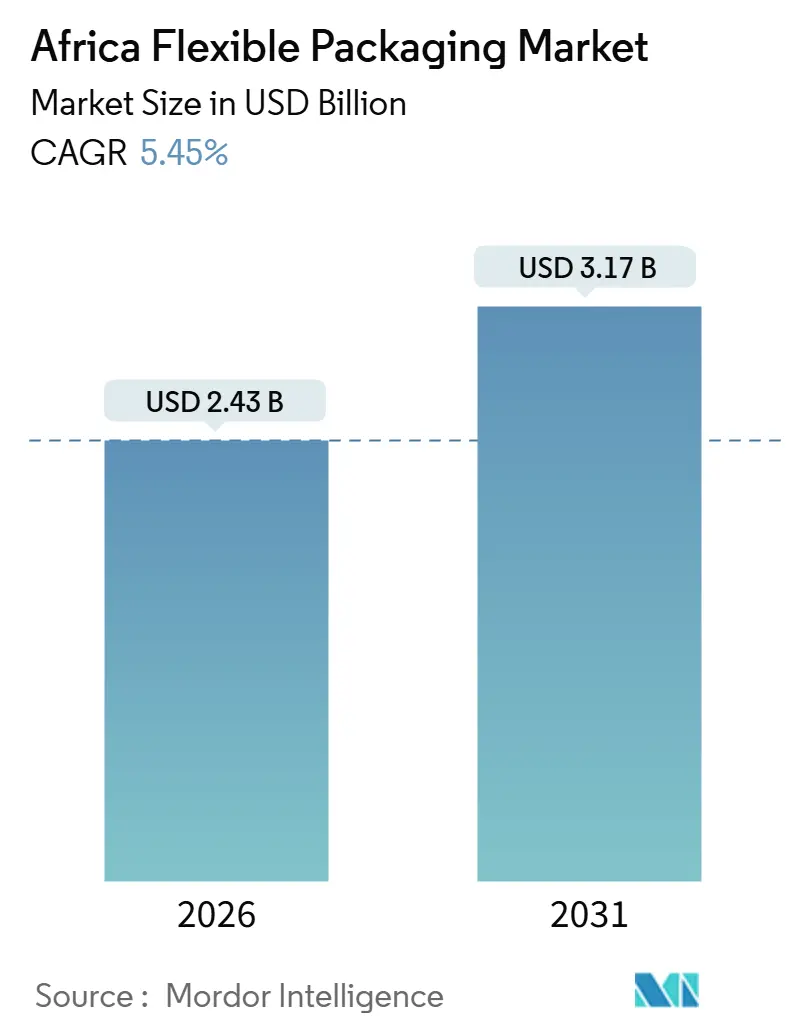

| Tamanho do Mercado (2026) | 2.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.45% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Flexíveis da África por Mordor Intelligence

O tamanho do mercado de embalagens flexíveis da África é avaliado em USD 2,43 mil milhões em 2026 e está projetado para atingir USD 3,17 mil milhões até 2031, expandindo-se a uma CAGR de 5,45% ao longo do período de previsão. Este crescimento decorre das reduções tarifárias ao abrigo da Área de Livre Comércio Continental Africana que estimulam investimentos transfronteiriços no processamento agroalimentar, da rápida implementação de formatos de retalho moderno em corredores metropolitanos, e das metas de sustentabilidade de grandes proprietários de marcas que aceleram a adoção de filmes de mono-material. Os transformadores capazes de fornecer formatos de maior vida útil e baixo custo, cumprindo simultaneamente critérios de reciclabilidade, obtêm uma vantagem estrutural. Os compromissos multinacionais com a produção local ampliam a procura de laminados de alta barreira, ao passo que as regras de responsabilidade alargada do produtor na África do Sul e no Quénia orientam as especificações para mono-estruturas à base de polietileno. A segurança de abastecimento de resinas virgens e recicladas permanece um imperativo estratégico à medida que os transformadores navegam por taxas de câmbio voláteis e capacidade petroquímica irregular. A procura regional ainda se concentra na África do Sul, na Nigéria e no Egito, mas a liderança política no Quénia e em Marrocos influencia fortemente os padrões de conceção para reciclagem em todo o mercado de embalagens flexíveis da África.

Principais Conclusões do Relatório

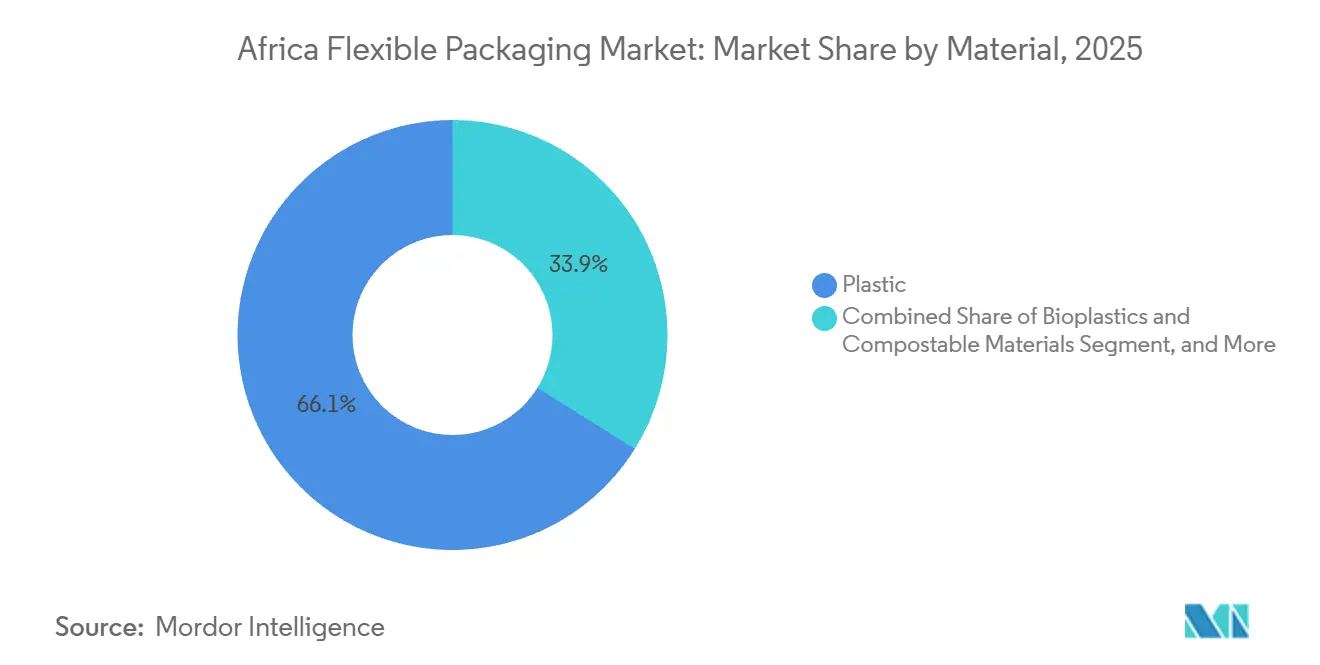

- Por material, os plásticos lideraram com 66,12% da quota do mercado de embalagens flexíveis da África em 2025, enquanto os bioplásticos e os materiais compostáveis estão previstos para avançar a uma CAGR de 6,77% até 2031.

- Por tipo de produto, os sacos e bolsas representaram 47,63% do tamanho do mercado de embalagens flexíveis da África em 2025, ao passo que as saquetas e embalagens stick prevê-se que registem a CAGR mais rápida de 7,23% até 2031.

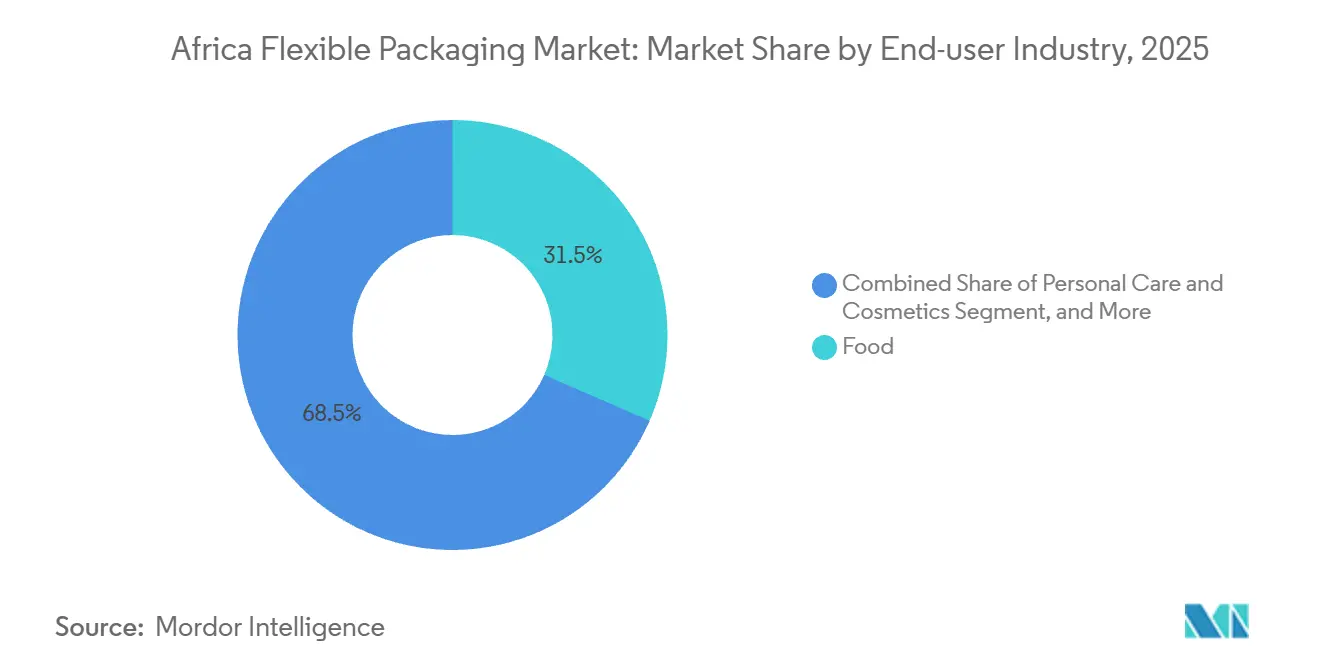

- Por utilizador final, os alimentos representaram 31,53% da receita de 2025, mas o cuidado pessoal e os cosméticos estão posicionados para expandir a uma CAGR de 6,87% de 2026 a 2031.

- Por tecnologia de impressão, a flexografia deteve uma quota de receita de 45,72% em 2025 e a impressão digital está projetada para crescer a uma CAGR de 7,01% à medida que as marcas priorizam mudanças rápidas de design.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Embalagens Flexíveis da África

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Investimentos no Processamento Agroalimentar ao Abrigo da AfCFTA | +1.2% | Gana, Costa do Marfim, Tanzânia, Pan-Africano | Longo prazo (≥ 4 anos) |

| Requisitos de Maior Vida Útil para Exportações Alimentares | +1.1% | Egito, Marrocos, África do Sul | Médio prazo (2-4 anos) |

| Crescimento dos Formatos de Retalho Moderno em Toda a África Urbana | +1.0% | África do Sul, Nigéria, Quénia, Gana | Médio prazo (2-4 anos) |

| Procura Crescente de Embalagens Convenientes e Para Consumo em Movimento | +0.8% | Centros urbanos da Nigéria, Quénia, África do Sul | Curto prazo (≤ 2 anos) |

| Adoção Generalizada de Filmes de Mono-Material | +0.7% | África do Sul, Quénia, extensão à Nigéria, Egito | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais para a Transformação Local | +0.6% | Egito, África do Sul, Marrocos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Investimentos no Processamento Agroalimentar ao Abrigo da AfCFTA

A eliminação tarifária sobre 90% dos bens catalisou USD 12 mil milhões em unidades de processamento entre 2023 e 2025, gerando uma procura sustentada de filmes de barreira multicamada capazes de preservar derivados de cacau, caju e mandioca durante o trânsito intra-africano. Os limiares das regras de origem obrigam os produtores a adquirir embalagens localmente, aumentando a visibilidade do volume para os transformadores certificados pela ISO 9001 e FSSC 22000. O programa de mandioca da Nigéria, por si só, tem como objetivo um rendimento de 20 milhões de t até 2027, exigindo bolsas com barreira à humidade que os fornecedores nacionais como a Sonnex Packaging co-desenvolveram com fornecedores de maquinaria. O órgão de resolução de litígios da AfCFTA, operacional desde 2024, reduz o risco de política comercial, encorajando os transformadores a expandir as suas implantações logísticas em uniões aduaneiras. Coletivamente, estes elementos elevam a procura de base no mercado de embalagens flexíveis africano, ao mesmo tempo que recompensam as unidades com capacidades de arte gráfica multilingue e bibliotecas de texto regulatório harmonizado.

Requisitos de Maior Vida Útil para Exportações Alimentares

As remessas agrícolas da África para a União Europeia e o Médio Oriente atingiram USD 35 mil milhões em 2025, mas persistem perdas pós-colheita de 30-40% em áreas com acesso limitado à cadeia de frio.[1]Organização das Nações Unidas para a Alimentação e a Agricultura, "Notícias – África," fao.org Os filmes de alta barreira feitos de álcool etileno-vinílico ou poliéster metalizado prolongam a vida útil em 2 a 3 vezes, permitindo que a horticultura queniana chegue às prateleiras europeias em 72 horas sem refrigeração. A proximidade de Marrocos aos portos ibéricos posiciona-o como um dos primeiros a adotar bolsas de atmosfera modificada, uma plataforma que a Constantia Flexibles implementou em toda a África do Norte em 2024. O acesso duplo ao mar pelo Egito permite que os transformadores distribuam laminados de barreira para os mercados do Médio Oriente, onde as tâmaras e os frutos secos se degradam rapidamente em ambientes húmidos. Os imperativos de exportação aceleram, portanto, a difusão tecnológica e ajudam a reduzir a histórica lacuna de desempenho entre embalagens convertidas localmente e importadas.

Crescimento dos Formatos de Retalho Moderno em Toda a África Urbana

As cadeias de supermercados e hipermercados alargaram o espaço em prateleira para produtos embalados, obrigando os fornecedores a adotar tamanhos padronizados, zonas de código de barras bem definidas e componentes totalmente recicláveis. O compromisso da Shoprite de atingir 98,7% de embalagens recicláveis, reutilizáveis ou compostáveis até 2025 obriga os fornecedores a montante a transitar de laminados à base de folha para estruturas mono-polietileno recicláveis. A entrada da Carrefour no Quénia e no Uganda dissemina ainda mais as diretrizes de marca própria que privilegiam o conteúdo reciclado integrado e as avaliações do ciclo de vida. O poder de compra consolidado permite que os retalhistas exijam entregas just-in-time, pelo que os transformadores com armazéns à escala regional e análises de rota de mercado vencem contratos-quadro de longo prazo. À medida que o comércio organizado ultrapassa 30% da quota de bens de consumo no mercado de embalagens flexíveis da África durante o período de previsão, os fornecedores incapazes de garantir conformidade com os critérios de sustentabilidade arriscam a exclusão das listas.

Procura Crescente de Embalagens Convenientes e Para Consumo em Movimento

As taxas de urbanização superiores a 3,5% ao ano em toda a África subsaariana produzem populações pendulares que preferem formatos de dose controlada. Os habitantes urbanos da Nigéria ultrapassaram 100 milhões em 2024, e os vendedores ambulantes respondem por mais de 60% das transações alimentares, reforçando a procura de saquetas e embalagens individuais.[2]Departamento de Assuntos Económicos e Sociais das Nações Unidas, "Perspetivas de Urbanização Mundial," population.un.org Os filmes flexíveis pesam 70-90% menos do que o vidro ou os plásticos rígidos, reduzindo os custos logísticos onde os subsídios aos combustíveis foram eliminados progressivamente. A crescente participação feminina no mercado de trabalho, já de 52% na África Oriental em 2025, reduz o tempo disponível para preparação de refeições, elevando assim as vendas de produtos prontos a consumir que requerem filmes de barreira de alto desempenho.[3]Organização Internacional do Trabalho, "OIT África," ilo.org Estas forças demográficas sustentam um crescimento acima da média de mercado para saquetas de cuidado pessoal, snacks e bebidas no âmbito do mercado de embalagens flexíveis da África.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevada Volatilidade nos Preços das Resinas Poliméricas | -0.7% | Mercados dependentes de importações em toda a África Ocidental e Oriental | Curto prazo (≤ 2 anos) |

| Legislação Crescente Contra o Plástico em Mercados Chave | -0.6% | Quénia, Ruanda, África do Sul | Médio prazo (2-4 anos) |

| Infraestrutura de Recolha e Reciclagem Fragmentada | -0.5% | Nigéria, Quénia, Gana | Longo prazo (≥ 4 anos) |

| Barreiras Tarifárias à Importação de Substratos de Alta Barreira | -0.4% | Nigéria, Quénia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevada Volatilidade nos Preços das Resinas Poliméricas

O polietileno e o polipropileno oscilaram entre USD 800 e USD 1.400 por tonelada em 2025, amplificados pela depreciação cambial de moedas locais como a naira nigeriana, que caiu 42% face ao dólar americano ao longo de 24 meses. Os transformadores que importam 70-85% da sua matéria-prima têm dificuldade em manter as margens quando os picos de resinas coincidem com falhas de energia e estrangulamentos logísticos. O único produtor de polipropileno do Egito cobre apenas 40% da procura nacional, obrigando às importações mesmo onde existe capacidade doméstica. As multinacionais com boa notação de crédito garantem aprovisionamento plurianual com descontos indexados, mas os transformadores de médio porte frequentemente carecem das garantias necessárias para assegurar tais contratos. Consequentemente, a volatilidade dos preços modera o investimento em novas linhas e pode atrasar as melhorias de sustentabilidade no mercado de embalagens flexíveis da África.

Legislação Crescente Contra o Plástico em Mercados Chave

A proibição de sacos de plástico no Quénia em 2017 impõe coimas de até USD 40.000 ou até 4 anos de prisão, impulsionando uma viragem para híbridos papel-polietileno e materiais compostáveis certificados. O Ruanda mantém proibições semelhantes, enquanto as regras de responsabilidade alargada do produtor na África do Sul obrigam os proprietários de marcas a financiar a recolha e a reciclagem. Tais regulamentações aumentam os custos de conformidade, especialmente para os transformadores que dependem de filmes multicamada sem soluções viáveis no fim de vida. O capital é, portanto, orientado para mono-materiais prontos para reciclagem, mas estas alternativas por vezes comprometem o desempenho de barreira, criando compromissos que restringem determinadas aplicações de alta humidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Os Bioplásticos Ganham Terreno num Portfólio Dominado pelo Plástico

Os plásticos detêm 66,12% da quota do mercado de embalagens flexíveis da África em 2025, evidenciando os benefícios consolidados de custo e desempenho, mas os bioplásticos exibem uma CAGR líder no setor de 6,77% até 2031. As cadeias de restauração rápida multinacionais na Cidade do Cabo mudaram para saquetas de ácido polilático na sequência da portaria de embalagens compostáveis de 2024, elevando a procura de filmes certificados pela norma EN 13432.

O portfólio mainstream ainda gira em torno do polietileno em múltiplas densidades e do polipropileno biorientado para laminados de snacks. Contudo, as salvaguardas dos proprietários de marcas face a futuras proibições incentivam os transformadores a co-extrudir ou laminar resinas de base fóssil e de base biológica na mesma base de ativos. Esta estratégia de dupla capacidade aprofunda as despesas de capital, mas assegura relevância à medida que os governos alargam as restrições a plásticos de uso único no mercado de embalagens flexíveis da África.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Produto: As Saquetas Superam os Sacos e Bolsas em Acessibilidade

Os sacos e bolsas representaram 47,63% do mercado de embalagens flexíveis da África em 2025, servindo produtos básicos que vão desde o arroz às bebidas em pó. No entanto, prevê-se que as saquetas e embalagens stick cresçam a uma CAGR vigorosa de 7,23%, apoiadas pela economia de dose unitária da Nigéria, onde o gasto doméstico por transação raramente ultrapassa USD 0,20.

Os transformadores que se destacam neste segmento utilizam equipamentos de form-fill-seal com acionamento por servomotor que alternam entre saquetas de 10 ml e bolsas almofada de 1 kg em poucas horas, permitindo a experimentação simultânea de pontos de preço. A agilidade operacional, combinada com camadas de selagem de alta barreira, explica por que razão os fornecedores de saquetas atingem taxas de utilização de linha próximas de 85% mesmo durante quebras sazonais de procura, reforçando a sua quota no mercado de embalagens flexíveis africano.

Por Utilizador Final: O Cuidado Pessoal Avança à Frente da Base Estabelecida dos Alimentos

As aplicações alimentares ainda representam 31,53% da quota de mercado em 2025, ancoradas em produtos de panificação e produtos básicos secos. No entanto, o segmento de cuidado pessoal e cosméticos está projetado para registar uma CAGR de 6,87% até 2031, à medida que as marcas globais localizam a produção para evitar direitos aduaneiros e risco cambial. A expansão de USD 30 milhões da Unilever para saquetas de champô na Nigéria ilustra a viragem estratégica para SKUs de pequeno formato e alta rotação.

A procura farmacêutica, embora inferior em tonelagem, comanda margens premium devido à certificação de boas práticas de fabrico e aos requisitos de folha de frio. Esta dinâmica acrescenta complexidade aos portfólios dos transformadores, obrigando a uma gestão de higiene rigorosa enquanto se mantém a competitividade de custos no setor alimentar de massa do mercado de embalagens flexíveis da África.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tecnologia de Impressão: A Impressão Digital Acelera para Tiragens Curtas

A flexografia reteve uma quota de 45,72% em 2025, proporcionando um equilíbrio entre custo e versatilidade de substrato. As prensas digitais, no entanto, estão preparadas para expandir a um ritmo de 7,01%, impulsionadas por marcas de bebidas artesanais que necessitam de micro-tiragens de 500 unidades e mudanças rápidas de arte gráfica. As instalações HP Indigo na África do Sul permitem o lançamento no mesmo dia de designs sazonais, comprimindo o ciclo convencional de seis semanas.

Os grandes transformadores cobrem-se operando tanto a rotogravura para volumes acima de 500.000 m lineares como a impressão digital para tiragens curtas de alta margem. Os players de menor dimensão que dependem exclusivamente de flexo de gama média arriscam a erosão das margens à medida que os custos unitários da impressão digital caem e os clientes procuram personalização no mercado de embalagens flexíveis da África.

Análise Geográfica

A África do Sul ancora a procura regional com logística bem desenvolvida, responsabilidade alargada do produtor obrigatória e incentivos fiscais que reembolsam 35-55% dos investimentos de capital elegíveis. Os transformadores cotados em bolsa Transpaco Flexibles e CTP Flexibles atualizaram ativos de laminação e impressão em 2025, posicionando-se para especificações de maior conteúdo reciclado por parte dos principais retalhistas.

A Nigéria oferece escala, acolhendo 220 milhões de cidadãos e o maior PIB do continente, mas oscilações cambiais agudas e défices de energia dificultam o controlo de custos. Os transformadores indígenas cobrem-se integrando verticalmente para trás na composição de resinas e geração de energia própria, permitindo-lhes fornecer saquetas que dominam as categorias de cuidado pessoal e bebidas. O mercado de embalagens flexíveis da África aqui conjuga, portanto, alto volume com economia de insumos volátil.

O Egito aproveita a taxa de imposto corporativo de 10% da Zona Económica do Canal de Suez para atrair USD 200 milhões de investimento da UFlex em chips de PET e caixas assépticas, previsto para conclusão no ano fiscal de 2026. A proximidade aos centros de procura do Médio Oriente permite que as unidades locais operem rácios de exportação acima de 40%, conferindo reservas em divisas fortes que as contrapartes em mercados interiores não possuem.

O Quénia e Marrocos funcionam como barómetros regulatórios. A rigorosa proibição de sacos no Quénia acelera a experimentação de mono-material, enquanto os laços Euro-Mediterrânicos de Marrocos permitem que os transformadores cumpram encomendas africanas e europeias sem reformular os sistemas de qualidade. As suas decisões de política propagam-se habitualmente para o mercado de embalagens flexíveis da África no seu conjunto, à medida que as marcas multinacionais harmonizam designs para obter economias de escala.

Panorama regulatório

A regulamentação no mercado africano de embalagens flexíveis está sendo cada vez mais moldada pela responsabilidade estendida do produtor (EPR), por restrições a itens de uso único e por controles mais rígidos de contato com alimentos e rotulagem. O Quênia avançou de proibições amplas (notavelmente sua proibição de sacolas plásticas de 2017) para controles mais detalhados sobre embalagens plásticas, incluindo requisitos de rotulagem e de design para reciclabilidade, administrados por órgãos nacionais como o Kenya Bureau of Standards (KEBS) e autoridades ambientais. A África do Sul continua a ancorar as expectativas de conformidade por meio de sua estrutura de EPR e da supervisão de contato com alimentos sob o Foodstuffs, Disinfectants and Cosmetics Act 54 de 1972, com o South African Bureau of Standards (SABS) e expectativas de fiscalização relacionadas influenciando as especificações de embalagens de multinacionais.

Paralelamente, há uma tendência de alinhamento de normas regionais para reduzir barreiras técnicas ao comércio no âmbito da AfCFTA. A African Organisation for Standardisation (ARSO), incluindo os grupos de trabalho do ARSO/TC 14 sobre embalagens e rotulagem de alimentos, está desenvolvendo normas harmonizadas que se estendem a temas como plásticos reciclados para aplicações em contato com alimentos. Juntos, a fiscalização nacional e a padronização transfronteiriça estão impulsionando os convertedores para maior rastreabilidade, identificação mais clara de resinas e declarações de conteúdo reciclado, especialmente conforme as regras de design para reciclagem se tornam mais rígidas no Quênia e em Marrocos.

Análise da cadeia de valor

A cadeia de valor começa com insumos de polímeros e substratos (PE, PP, PET, papel e folha de alumínio), passando pela composição de resinas e extrusão de filmes (soprados e fundidos), impressão (flexografia, rotogravura e digital), e etapas de conversão como laminação (cada vez mais sem solventes), corte, fabricação de bolsas e sachês, e testes de qualidade para migração e integridade de vedação. Proprietários de marcas e co-empacotadores nos setores de alimentos, cuidados pessoais e saúde definem especificações, enquanto varejistas modernos e canais de exportação exigem codificação de barras, rotulagem e placares de sustentabilidade que obrigam os convertedores a gerenciar bibliotecas de artes gráficas e documentação de conformidade em grande escala.

Os pontos de fricção estrutural permanecem concentrados em filmes de alta barreira e especiais importados, com acesso limitado a laboratórios de teste e caminhos de certificação. A disponibilidade desigual de material reciclado pós-consumo adequado para formatos flexíveis também restringe as opções. À medida que a fiscalização de EPR e rotulagem se expande, os requisitos de captura de dados e rastreabilidade aumentam ao longo da cadeia, o que eleva o papel de plataformas e associações do setor, como a RPMASA, focada na África do Sul, na disseminação de orientações de conformidade, protocolos de reciclabilidade e coordenação de circularidade entre convertedores, fornecedores de resina e coletores.

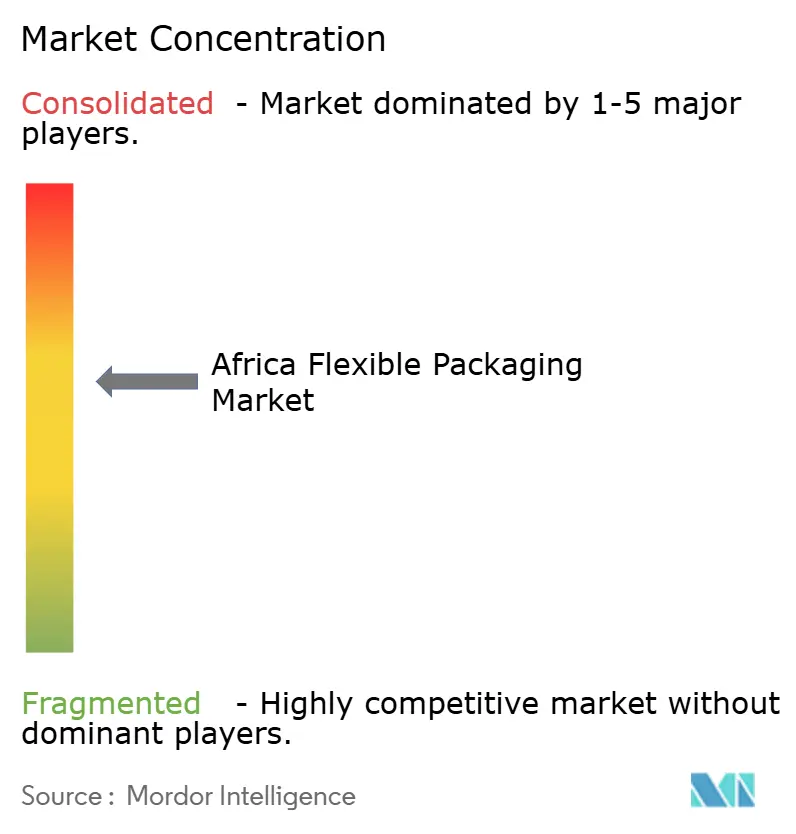

Panorama Competitivo

O mercado de embalagens flexíveis da África apresenta uma concentração moderada. Os grandes grupos globais, incluindo a Amcor, a Huhtamaki e a Constantia Flexibles, dominam os nichos farmacêuticos e de alta barreira que exigem laminação sem solventes, metalização interna e testes de migração rigorosos. A aquisição pela Constantia em março de 2025 da Aluflexpack, que acrescentou 1.700 colaboradores em nove unidades, sublinha a consolidação em curso orientada para assegurar cobertura geográfica e profundidade técnica.

Os campeões regionais como a Sonnex Packaging Nigeria, a Transpaco Flexibles e a CTP Flexibles competem através de ciclos de encomenda à entrega mais rápidos e serviço localizado. Aproveitam a proximidade às fábricas de bens de consumo de grande rotação para compensar uma gama de produtos mais estreita. Espaço em branco permanece na transformação de bioplásticos, tiragens curtas com impressão digital e formação de blisters farmacêuticos, onde as barreiras à entrada dissuadem os concorrentes oportunistas, mas proporcionam margens brutas 15-25% acima das médias de filmes de commodities.

A adoção tecnológica é o principal diferenciador. As unidades que investem em laminação sem solventes e tintas à base de água reportam poupanças de energia de 10-15% e aprovações regulatórias mais rápidas, alinhando-se com os critérios de avaliação dos retalhistas que agora aplicam penalidades contratuais por incumprimento. As que persistem com sistemas à base de solventes devem orçamentar taxas de emissões mais elevadas e enfrentam uma crescente perda de clientes. Este ambiente de dupla via assegura que a quota de mercado migre para os transformadores que demonstram simultaneamente escala e credenciais de sustentabilidade no mercado de embalagens flexíveis da África.

Líderes da Indústria de Embalagens Flexíveis da África

Hana Packaging Limited

PrimePak Industries Nigeria Ltd

Aristocrat Industries Ltd

Huhtamaki Oyj

Constantia Flexibles Group GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O design para reciclagem e a conformidade com a economia circular estão criando espaço para convertedores capazes de industrializar estruturas monomateriais, integrar conteúdo reciclado pós-consumo quando permitido, e documentar a conformidade para auditorias de varejistas e exportação. A atividade do Kenya Plastics Pact e a emissão de controles mais formais de embalagens plásticas em 2026 fornecem um impulso de demanda por rotulagem padronizada, identificação de resinas e estruturas alinhadas à reciclabilidade, especialmente em formatos de alto volume de alimentos e cuidados pessoais, onde sachês e bolsas predominam.

Uma segunda oportunidade centra-se na modernização e consolidação de capacidade para atender clientes multinacionais com qualidade consistente entre países. A conclusão, pela Mediterrania Capital Partners, da aquisição da Amcor Flexibles Mohammedia em Marrocos, por meio da holding, aponta para um apetite contínuo dos investidores por plataformas norte-africanas em escala com proximidade de exportação. Atualizações tecnológicas que aumentam a produtividade e reduzem o desperdício, como a MFPL colocando em operação uma impressora rotogravura BOBST de 10 cores na Tanzânia, também estão criando alavancas operacionais de curto prazo para convertedores regionais que competem em custo, tempo de resposta e embalagens prontas para conformidade.

Desenvolvimentos recentes do setor

- Abril de 2026: A Mediterrania Capital Partners concluiu a aquisição de 100% da holding da Amcor Flexibles Mohammedia em Marrocos. A transação fortalece uma plataforma de conversão norte-africana em escala e apoia a consolidação em um mercado onde clientes multinacionais exigem qualidade e conformidade consistentes entre fronteiras.

- Setembro de 2025: A Modern Flexible Packaging Limited (MFPL) colocou em operação uma impressora rotogravura BOBST NOVA RS 5003 de 10 cores na Tanzânia. A instalação aumentou a capacidade de impressão e reduziu o desperdício de troca de configuração, melhorando a competitividade de custos para embalagens flexíveis de alta qualidade gráfica usadas em alimentos e aplicações de bens de consumo de giro rápido.

- Janeiro de 2024: A UFlex colocou em operação uma unidade de PET reciclado pós-consumo com capacidade de 18.000 t por ano no Egito. O projeto expandiu a disponibilidade local de matéria-prima de PET reciclado e apoiou programas de conteúdo reciclado de proprietários de marcas ligados a requisitos voltados à exportação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado africano de embalagens flexíveis abrange o valor dos materiais de embalagem flexível e das embalagens acabadas utilizados na embalagem de produtos em diversos usos finais-chave na África, capturado no ponto de venda dos convertedores aos seus clientes, e expresso em USD.

Exclusões de escopo: este dimensionamento exclui formatos de embalagens rígidas e também exclui o valor dos produtos embalados (apenas a embalagem em si é contabilizada).

Visão geral da segmentação

- Por Material

- Plásticos

- Polietileno (PE)

- Polipropileno Biorientado (BOPP)

- Polipropileno Fundido (CPP)

- Outros Plásticos

- Papel

- Folha de Metal

- Bioplásticos e Materiais Compostáveis

- Plásticos

- Por Tipo de Produto

- Sacos e Bolsas

- Filmes e Embalagens

- Saquetas e Embalagens Stick

- Outros Tipos de Produto

- Por Indústria do Utilizador Final

- Alimentos

- Produtos de Panificação

- Snacks

- Carne, Aves e Produtos do Mar

- Confeitaria

- Alimentos para Animais de Estimação

- Outros Produtos Alimentares

- Bebidas

- Saúde e Farmacêutica

- Cuidado Pessoal e Cosméticos

- Agricultura e Horticultura

- Outras Indústrias de Utilizadores Finais

- Alimentos

- Por Tecnologia de Impressão

- Flexografia

- Rotogravura

- Impressão Digital

- Outras Tecnologias de Impressão

- Por País

- África do Sul

- Nigéria

- Egito

- Marrocos

- Quénia

- Resto de África

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir o limite do que deve ser contabilizado como embalagem flexível na África, e para ancorar o modelo com sinais práticos de demanda e comércio. Baseamo-nos em fontes públicas como estatísticas comerciais da UN Comtrade, indicadores macroeconômicos do Banco Mundial, séries de produção alimentar da FAO e estatísticas industriais da UNIDO, que ajudam a explicar os ciclos de demanda em alimentos embalados e a atividade de conversão local.

Para converter esses sinais em uma visão de valor de mercado, foram examinados os registros e apresentações a investidores de empresas listadas de embalagens e resinas, buscando notas de capacidade e comentários sobre receitas regionais, e também revisamos publicações de associações, como sites de institutos de embalagens e comunicados de federações de plásticos, quando disponíveis. Bases de dados de patentes e uma base de dados no nível de embarques de importação e exportação foram usadas seletivamente para verificar cruzadamente as mudanças e fluxos de materiais em filmes, laminados e insumos de embalagem. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências e documentos públicos também foram usados para esclarecimento, validação e verificação retroativa.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias foram utilizadas para validar a demanda no nível dos convertedores, os movimentos típicos de preços e o ritmo realista de substituição de materiais na região. Conversamos com uma combinação de convertedores de embalagens, distribuidores de matérias-primas, equipes de embalagens de proprietários de marcas e partes interessadas em logística e compras nos principais mercados africanos, e depois as premissas foram revisadas quando as respostas não coincidiam com os sinais da pesquisa documental.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 19% | |

| Nível médio: 51% | Líderes funcionais/de unidade: 27% | |

| Empresas menores: 21% | Gerentes: 54% |

Dimensionamento e previsão de mercado

O modelo começa com uma construção top-down, na qual a demanda por embalagens é reconstruída a partir de sinais de consumo de uso final e atividade de conversão, sendo depois vinculada ao que é realisticamente fornecido à África por meio da produção local e do comércio. Uma vez definido o conjunto de demanda, o corroboramos com aproximações bottom-up seletivas, utilizando produção amostrada de convertedores, verificações de canal sobre filmes e laminados, e faixas de preço típicas para formatos comuns, e os totais só são ajustados quando mais de uma verificação apontar na mesma direção.

Os insumos relevantes neste mercado incluem tendências de produção de alimentos e bebidas embalados, movimento de importação e exportação de filmes de embalagem flexível e polímeros-chave, a mudança de mix entre filmes monomateriais e estruturas multicamadas, movimento de preço médio de venda por formato (bolsas, embalagens flexíveis, sachês) e a direção da utilização de capacidade nos principais polos de conversão. Para as previsões, foi utilizada análise de cenários para que a faixa de resultados permaneça vinculada a fatores visíveis, como investimentos em processamento de alimentos, efeitos da inflação e das taxas de câmbio sobre insumos importados, e pressão regulatória sobre o design de embalagens. Onde o detalhe por país era escasso, as lacunas foram tratadas por meio de indicadores substitutos, como intensidade comercial e consumo per capita de alimentos embalados, e as premissas foram então testadas sob pressão em entrevistas.

Validação de dados e ciclo de atualização

A validação ocorre em várias etapas, começando com verificações cruzadas entre o resultado do modelo e sinais independentes, como volumes de comércio, anúncios de capacidade dos convertedores e tendências de produção de uso final, o que ajuda a identificar saltos irreais. Também realizamos verificações de variância em preços e volumes por formato, para que o valor total não seja distorcido por uma única premissa.

Antes da aprovação final, outro analista revisa a lógica, os cálculos e as principais premissas, e chamadas de acompanhamento são acionadas quando um dado importante está fora da faixa esperada. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais que possam alterar a demanda ou os preços. Imediatamente antes da entrega, fazemos uma revisão final para que a visão publicada reflita as informações mais recentes disponíveis.

Dimensionamento do mercado africano de embalagens flexíveis da Mordor Intelligence comparado com outras estimativas publicadas

Os valores de mercado publicados para embalagens flexíveis na África nem sempre coincidem, e as diferenças geralmente não são aleatórias. Elas frequentemente resultam de como cada publicador define o limite entre apenas a África e regiões mais amplas, do que é contabilizado como embalagem flexível em comparação com tipos de embalagem adjacentes, e de como os preços são convertidos em USD em ambientes de alta inflação.

Verificações de fluxo comercial para filmes e laminados, junto com sinais de capacidade dos convertedores e intensidade de embalagem no uso final, são as evidências que mantêm a estimativa de 2026 da Mordor Intelligence vinculada ao consumo apenas da África, em vez de totais mais amplos do Oriente Médio e África. Quando essas verificações não são utilizadas, torna-se mais fácil misturar demanda não africana, incorporar escopos de embalagem mais amplos, ou aplicar escaladas agressivas de preço, o que afasta os números de um conjunto de demanda reprodutível.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,43 bilhões de USD (2026) | |

| Jornal Setorial A | 12,90 bilhões de USD (2025) | Utiliza uma delimitação de Oriente Médio e África no estudo citado, portanto o número pode misturar demanda não africana e pode não manter o limite exclusivo da África consistente com os sinais de consumo no nível de país. |

| Consultoria Regional B | 12,80 bilhões de USD (2026) | Abrange o Oriente Médio e a África como uma única região e aplica um escopo amplo de embalagens flexíveis em várias aplicações, o que pode inflacionar o total se os volumes exclusivos da África, o mix de formatos e o momento de conversão em USD não forem isolados. |

A dispersão na tabela é explicada principalmente pela cobertura geográfica e pelo alinhamento de escopo, já que os totais de MEA são substancialmente maiores do que os totais exclusivos da África, mesmo antes da aplicação de escolhas de precificação. Ao manter os sinais de demanda, a lógica de precificação e as verificações de validação rastreáveis ao mesmo limite geográfico da África, o número final permanece mais fácil de reproduzir e de atualizar quando as condições de comércio, capacidade ou uso final se alteram.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de embalagens flexíveis da África em 2026?

O tamanho do mercado de embalagens flexíveis da África é de USD 2,43 mil milhões em 2026, com uma CAGR de 5,45% projetada até 2031.

Qual é o segmento de material de crescimento mais rápido?

Os bioplásticos e materiais compostáveis apresentam o maior dinamismo, crescendo a uma CAGR de 6,77% até 2031.

Por que razão as saquetas são importantes para os proprietários de marcas em África?

As saquetas com preço entre USD 0,05 e USD 0,20 permitem doses unitárias acessíveis que correspondem a baixos níveis de gasto diário, impulsionando as frequências de experimentação e de compra repetida.

Como está a legislação a moldar o design de embalagens em África?

As proibições de determinados plásticos, as taxas de responsabilidade alargada do produtor e os mandatos de reciclagem de mono-material impulsionam os transformadores para estruturas à base de polietileno e materiais compostáveis certificados.

Que estratégias competitivas ajudam os transformadores a prosperar?

O sucesso depende da laminação sem solventes, tintas à base de água, impressão digital para tiragens curtas e proximidade das fábricas tanto aos centros de retalho moderno como aos corredores de exportação.

Quais os países que definem o tom para os mandatos de sustentabilidade?

O Quénia e Marrocos introduzem frequentemente as primeiras regras de reciclagem ou restrição de materiais do continente, levando os proprietários de marcas a padronizar formatos conformes em toda a região.

Página atualizada pela última vez em: