Tamanho e Participação do Mercado de Isolamento Acústico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 24.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Isolamento Acústico por Mordor Intelligence

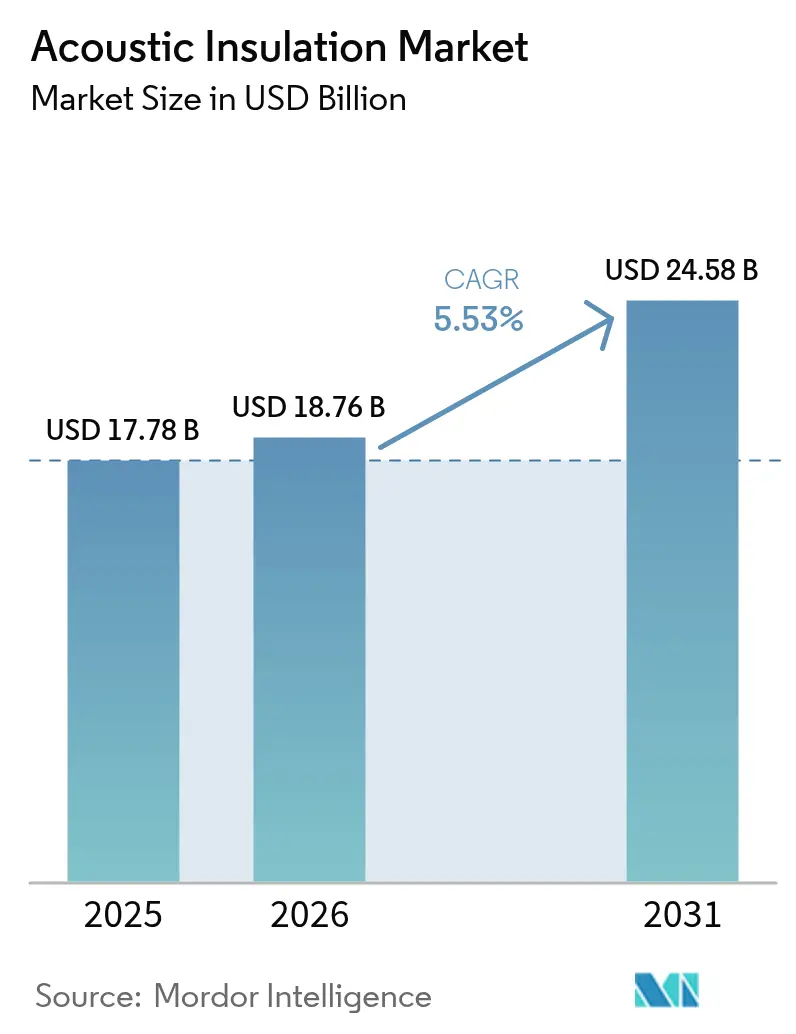

O tamanho do Mercado de Isolamento Acústico foi avaliado em USD 17,78 bilhões em 2025 e estima-se que cresça de USD 18,76 bilhões em 2026 para atingir USD 24,58 bilhões até 2031, a um CAGR de 5,53% durante o período de previsão (2026-2031). As autoridades regulatórias em todas as principais regiões estão endurecendo as normas de controle de ruído, impulsionando a especificação antecipada de materiais de amortecimento sonoro em projetos residenciais, comerciais e industriais. A urbanização na Ásia-Pacífico, a proliferação de escritórios de planta aberta em economias desenvolvidas e a integração do conforto acústico nos códigos de eficiência energética de edificações elevaram a mitigação de ruído de uma consideração secundária a um critério central de projeto. A lã mineral mantém a liderança por oferecer robusta resistência ao fogo e alta absorção sonora, enquanto as espumas poliméricas estão reduzindo a diferença à medida que os engenheiros de HVAC demandam soluções leves e tolerantes à umidade. Enquanto isso, os fabricantes estão buscando formulações com carbono reduzido e conteúdo biobased certificado para alinhar o desempenho acústico com as metas de construção sustentável, uma combinação que está moldando o cenário competitivo no mercado de isolamento acústico.

Principais Conclusões do Relatório

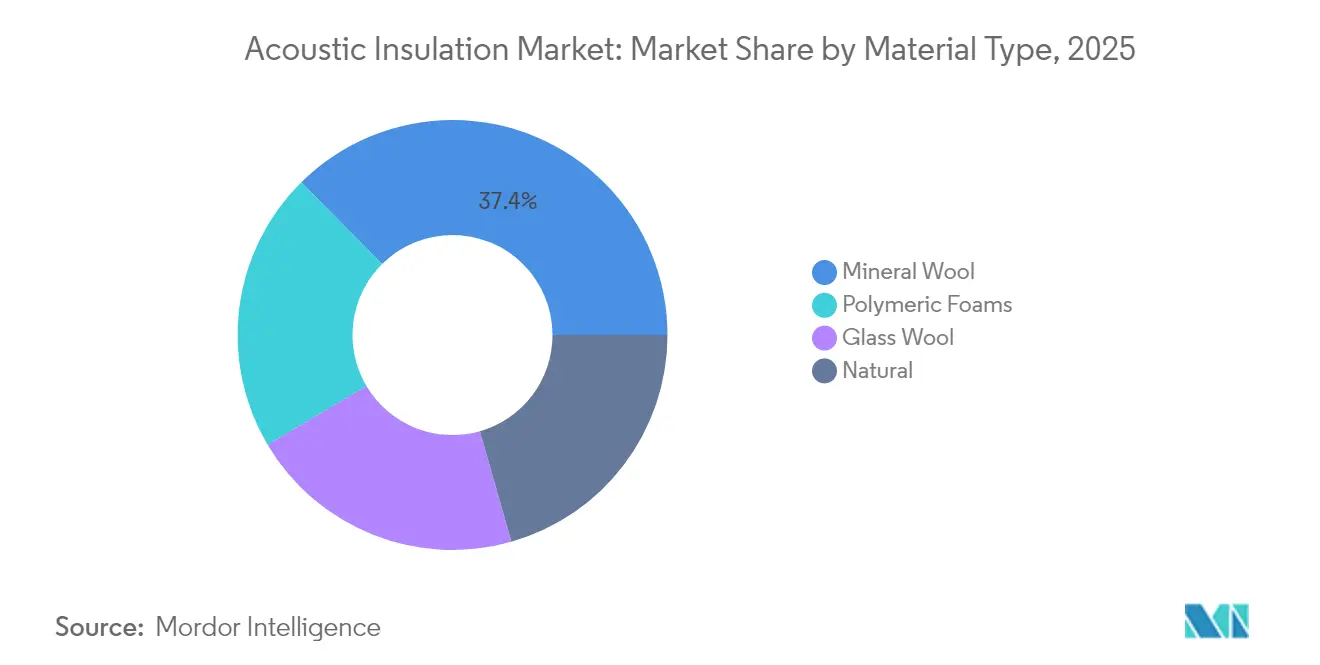

- Por material, a lã mineral liderou com 37,42% de participação na receita em 2025, enquanto as espumas poliméricas devem se expandir a um CAGR de 5,94% até 2031.

- Por zona de instalação, as aplicações em parede e divisória representaram 39,48% do tamanho do mercado de isolamento acústico em 2025, enquanto as soluções de revestimento de dutos e tubulações de HVAC crescem a 6,12% ao ano.

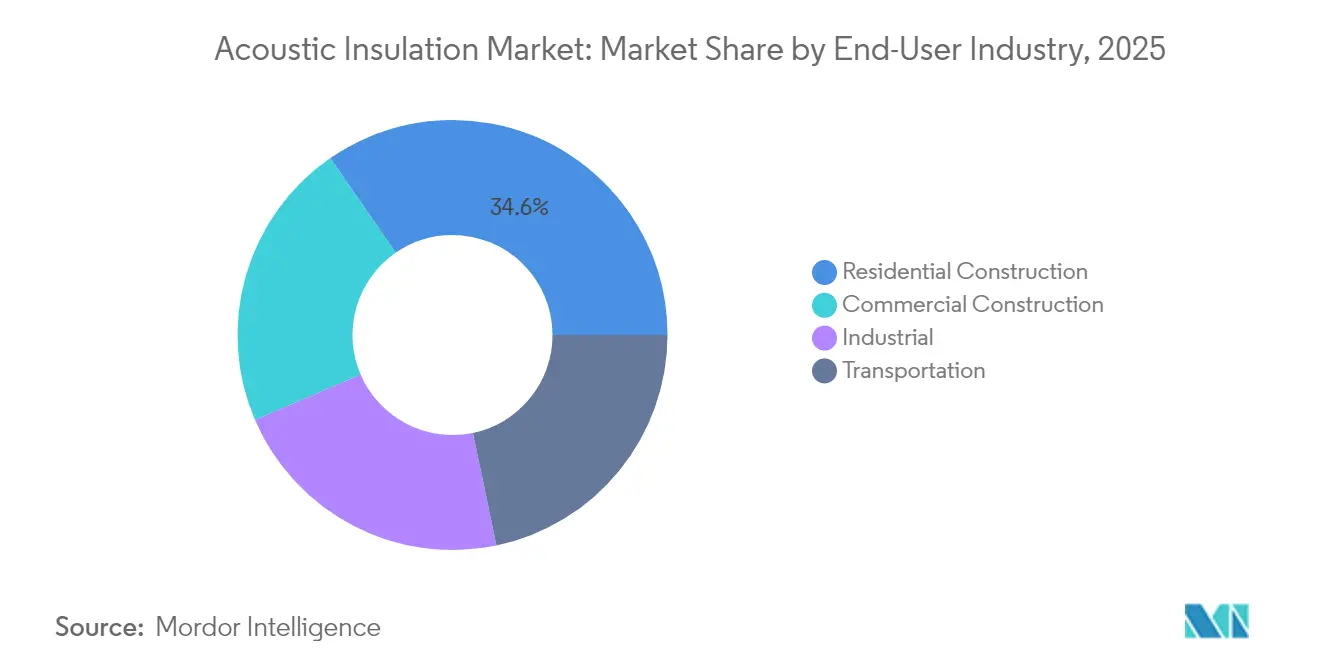

- Por usuário final, a construção residencial respondeu por 34,62% do tamanho do mercado de isolamento acústico em 2025 e está progredindo a um CAGR de 5,91% até 2031.

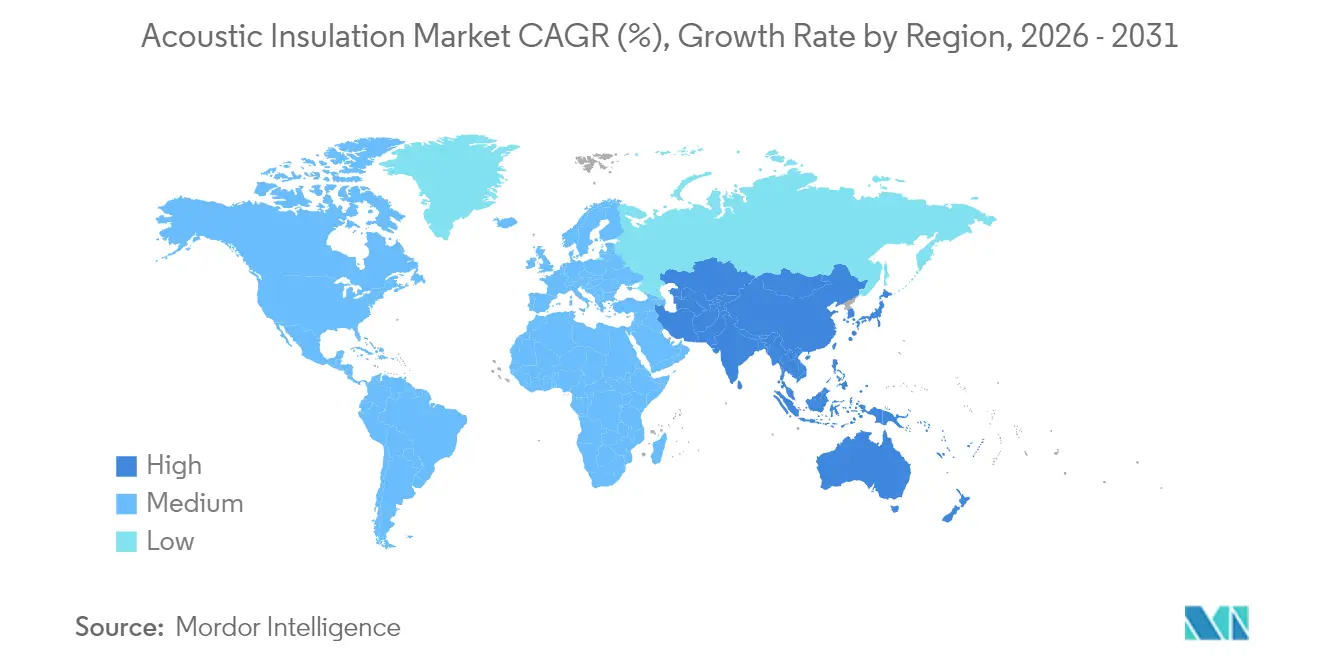

- Por região, a Ásia-Pacífico detinha 36,58% da participação do mercado de isolamento acústico em 2025 e deve registrar o CAGR mais rápido de 7,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Isolamento Acústico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mandatos de Mitigação de Ruído Impulsionados pelo Boom de Infraestrutura na Ásia | +1.80% | Ásia-Pacífico com repercussão no Oriente Médio | Médio prazo (2-4 anos) |

| Regulamentações Governamentais para Controle da Poluição Sonora e Aumento da Adoção em Aplicações Residenciais | +1.50% | Europa e América do Norte seguidas pela Ásia | Longo prazo (≥4 anos) |

| Aumento da Demanda de Economias Emergentes | +1.00% | Núcleo da APAC com repercussão na MEA | Médio prazo (2-4 anos) |

| Crescimento dos Escritórios de Planta Aberta Impulsionando Painéis Acústicos de Teto e Divisória | +0.80% | Alto na América do Norte e Europa | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Mitigação de Ruído Impulsionados pelo Boom de Infraestrutura na Ásia

O maciço investimento em ferrovias, aeroportos e empreendimentos imobiliários de uso misto na China, Índia e Sudeste Asiático está amplificando a demanda por barreiras acústicas de baixo perfil e alto desempenho. O código de construção atualizado GB 50118 da China introduz limites de STC mais rigorosos que os incorporadores devem cumprir a partir de janeiro de 2025, obrigando o mercado de isolamento acústico a fornecer sistemas testados em escala. As emendas graduais ao Código Nacional de Edificações da Índia replicam esse impulso regulatório, incorporando a acústica nas fases iniciais de projeto e licitação, em vez de correções de última hora. Conjuntos habitacionais de múltiplas torres, linhas de metrô elevadas e corredores logísticos estão agora sendo intensamente examinados quanto ao impacto do ruído nas comunidades, o que está levando os arquitetos a adotar compósitos híbridos de lã mineral e espuma polimérica que bloqueiam amplas faixas de frequência. Os fabricantes estão localizando a produção próxima aos corredores de crescimento para reduzir o ruído de transporte durante a logística e encurtar os prazos de entrega para grandes lotes de infraestrutura. Consequentemente, a aquisição orientada por conformidade está acelerando a migração de valor de rolos básicos a granel para sistemas certificados que combinam atributos acústicos, térmicos e de resistência ao fogo em uma única linha de produto. Essa atividade está assegurando um patamar de demanda de longo prazo para o mercado de isolamento acústico, ao mesmo tempo em que remodela os canais de vendas em direção a modelos orientados por especificação.

Regulamentações Governamentais para Controle da Poluição Sonora

Os marcos regulatórios estão evoluindo além de simples limites de decibéis para indicadores holísticos baseados em saúde, obrigando os especificadores a documentar coeficientes de absorção, classificações STC e perfis de ciclo de vida. A União Europeia atualizou a Diretiva de Ruído Ambiental e o Regulamento n.º 540/2014 sobre ruído de veículos, obrigando os estados-membros a mapear e tratar os principais corredores rodoviários, ferroviários e aeroportuários até 2026. Nos Estados Unidos, litígios em curso contra a EPA para fazer cumprir a inativa Lei de Controle de Ruído reacenderam o debate sobre normas nacionais, energizando municípios que já exigem estudos acústicos para licenciamento de uso misto[1]Joanne Silberner, "Por que Cientistas que Estudam Poluição Sonora Estão Pedindo Mais Regulamentação," NPR, npr.org. À medida que as regulamentações se consolidam, as equipes de aquisição passam a exigir certificados de terceiros que comprovem a conformidade, abrindo espaço para preços premium para fornecedores com pacotes completos de documentação. O acoplamento de normas acústicas com códigos de energia também está crescendo; vários estados da UE já reconhecem as barreiras de cavidade em lã mineral como partições tanto térmicas quanto sonoras, gerando propostas de valor duplo que fortalecem o poder de precificação no mercado de isolamento acústico.

Aumento da Demanda de Economias Emergentes

A rápida urbanização, o aumento da renda disponível e a maior conscientização sobre bem-estar estão elevando as expectativas básicas de conforto acústico no Sudeste Asiático e em partes da África. Os incorporadores em climas tropicais exigem soluções que possam gerenciar tanto a umidade quanto o ruído, impulsionando uma mudança em direção a painéis híbridos de lã de vidro e lã de pedra revestidos para resistência à umidade. A expansão de plantas industriais na Indonésia, no Vietnã e no Quênia está reduzindo os custos de entrega e encurtando os ciclos de pedido à entrega, vantagens que os distribuidores locais aproveitam para conquistar contratos de habitação municipal. À medida que a produção doméstica se aprofunda, programas de transferência de conhecimento estão disseminando as melhores práticas de instalação, fechando gradualmente a lacuna de mão de obra que anteriormente limitava o desempenho em condições de campo. Essas forças estão incorporando o isolamento acústico nas especificações residenciais convencionais, ampliando a base endereçável do mercado de isolamento acústico.

Crescimento dos Escritórios de Planta Aberta Impulsionando Painéis Acústicos de Teto e Divisória

A renovação pós-pandemia dos escritórios enfatiza a colaboração, mas exige zonas silenciosas para reuniões híbridas, uma dualidade que impulsiona telhas de teto com alto NRC, defletores revestidos em tecido e divisórias móveis. Pesquisadores do MIT demonstraram recentemente têxteis à base de seda que reduzem a transmissão sonora em 75%, um avanço que já está inspirando roteiros de produtos para divisórias modulares. Os inovadores em grades de teto respondem com telhas de encaixe com valores de NRC acima de 0,90, enquanto divisórias autoportantes integram núcleos de PET reciclado para equilibrar massa e portabilidade. Esse ciclo de retrofit de ambientes de trabalho está gerando pedidos de entrega rápida, levando os fabricantes a desenvolver sistemas de painéis com cores combinadas e sem ferramentas que os instaladores podem reposicionar durante a noite. À medida que as equipes de gestão imobiliária corporativa buscam pontos WELL e LEED, o desempenho acústico documentado tornou-se uma alavanca de negociação, galvanizando ainda mais a demanda no mercado de isolamento acústico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos Insumos Petroquímicos Impactando a Paridade de Custos dos Plásticos Espumados | -0.90% | Global, aguda em regiões dependentes de importação | Curto prazo (≤2 anos) |

| Lacuna de Qualificação na Instalação de Mantas de Aerogel em Mercados Emergentes | -0.50% | APAC emergente e América Latina | Médio prazo (2-4 anos) |

| Pressões de Conformidade com Reciclagem em Fluxos de Resíduos de Compósitos Multicamadas | -0.30% | Europa com expansão global | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Insumos Petroquímicos Impactando a Paridade de Custos dos Plásticos Espumados

O aumento dos preços de isocianatos e agentes de expansão amplia os diferenciais de custo entre espumas poliméricas e lã mineral, perturbando os orçamentos estabelecidos de projetos. Os empreiteiros em mercados sensíveis a preços agora substituem mantas de fibra de menor qualidade quando as cotações de espuma disparam, reduzindo a demanda de curto prazo para linhas de poliuretano e poliestireno extrudado. Em resposta, as equipes de pesquisa estão reformulando espumas com PET reciclado, polióis de bagaço de cana-de-açúcar e expansão com bio-CO₂ para isolar contra as oscilações do preço do petróleo bruto. No entanto, a ampliação de escala permanece desigual, e a volatilidade deve persistir até 2026, moderando a adoção de espumas mesmo que as credenciais de desempenho permaneçam sólidas.

Lacuna de Qualificação na Instalação de Mantas de Aerogel em Mercados Emergentes

As mantas ultrafinas de aerogel proporcionam atenuação térmica e acústica excepcional, mas exigem ferramentas de corte especializadas, vedação de bordas e equipamentos de proteção. Muitos empreiteiros em regiões de rápido crescimento carecem dessas competências, levando a atrasos em projetos ou substituições de produtos de última hora. Os fornecedores globais estão lançando formatos de rolo pré-laminados e unidades de treinamento móveis; no entanto, a adoção fica atrás da inovação em materiais, mantendo a penetração do aerogel concentrada na América do Norte e em partes da Europa. Essa barreira de execução limita o potencial de receita das linhas de produtos de alto padrão no mercado de isolamento acústico até que as certificações de instaladores se tornem amplamente difundidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Lã Mineral Domina em Meio ao Impulso pela Sustentabilidade

A lã mineral gerou 37,42% da receita de 2025, impulsionada pela resistência ao fogo inerente, robusta absorção de baixas frequências e compatibilidade com os códigos de segurança em evolução. A ROCKWOOL estima que os sistemas de lã de pedra vendidos em 2024 economizarão 818 TWh de energia ao longo de sua vida útil, ao mesmo tempo em que melhoram as condições de aprendizagem para 1,8 milhão de estudantes em todo o mundo. A lã de vidro segue de perto graças à leveza, eficiência de custo e facilidade de corte em canteiros de obras, especialmente em habitações com telhados inclinados. As espumas poliméricas registram o CAGR mais rápido de 5,94%, pois os engenheiros de HVAC priorizam o controle de umidade e o ajuste flexível para geometrias complexas de dutos, embora a volatilidade dos insumos modere a adoção. As categorias de fibras naturais estão avançando em projetos de construção de baixo carbono, com produtos como as mantas IndiTherm proporcionando uma redução de 40 dB a 50 mm de espessura e pontuações negativas de carbono incorporado. Os aglutinantes reformulados que eliminam o formaldeído e obtêm certificação biobased estão ajudando a lã mineral a resistir à pressão competitiva, garantindo que o mercado de isolamento acústico mantenha uma diversidade equilibrada de materiais.

Por Zona de Instalação: Parede e Divisória Lidera as Soluções Acústicas

As montagens de parede e divisória responderam por 39,48% do tamanho do mercado de isolamento acústico em 2025, refletindo as rigorosas regras de isolamento sonoro entre unidades em habitações multifamiliares e hotéis. O Documento Aprovado E do Reino Unido estabelece limites explícitos de som aéreo e de impacto, impulsionando o uso de lajes de lã mineral de alta densidade e barreiras de massa integradas. As instalações em teto e cobertura são cada vez mais especificadas com sistemas de telhas contínuas que alcançam a estética de drywall enquanto obtêm créditos acústicos LEED. As zonas de piso e subpiso, embora menores hoje, ganham tração à medida que os proprietários renovam o estoque mais antigo para reduzir o ruído de pisadas. As aplicações de revestimento de dutos e tubulações de HVAC mostram um CAGR líder de 6,12%, com o isolamento Performance+ da Knauf fornecendo certificação amigável para asma e alergias em conjunto com altas classificações de NRC. Os compósitos leves emergentes combinam camadas de aerogel e lã de vidro para aumentar a resistência acústica e térmica sem ultrapassar os limites de carga estrutural, ampliando o mix de projetos endereçáveis para o mercado de isolamento acústico.

Por Setor de Usuário Final: Construção Residencial Impulsiona o Volume

O segmento residencial capturou 34,62% da receita em 2025 e deve crescer a um CAGR de 5,91% até 2031. Programas nacionais de retrofit, como o Great British Insulation Scheme em consulta pelo Departamento de Nivelamento, canalizam financiamento público para preenchimentos de cavidades com atenuação sonora que simultaneamente melhoram as classificações energéticas. Os proprietários citam a qualidade do sono e áreas de estudo silenciosas como principais motivações, levando os varejistas de bricolagem a estocar celulose insuflada como o SANCTUARY da Greenfiber, que pode reduzir a potência sonora em 60% enquanto reduz os custos de aquecimento e resfriamento em 25%. Os construtores em condomínios de alto padrão estão migrando para placas de lã mineral de dupla finalidade que atendem tanto às cláusulas acústicas quanto às de classificação de resistência ao fogo de duas horas, garantindo que o mercado de isolamento acústico se integre mais profundamente à arquitetura residencial convencional.

O setor de transporte está se expandindo à medida que montadoras de automóveis, fabricantes de material rodante e OEMs aeronáuticos abordam os desafios de peso, vibração e conforto dos passageiros. As pesquisas destacam o impacto da espessura e da orientação das fibras nos coeficientes de absorção, levando os fornecedores a desenvolver mantas multicamadas com densidades graduadas. A espuma FlexAir da Lear Corporation reduz as emissões de CO₂ em 50% enquanto mantém o amortecimento acústico. O crescimento dos veículos elétricos a bateria desloca o foco para o ruído de estrada e vento, enquanto os construtores navais adotam blocos de fogo em lã mineral para atender aos códigos de ruído SOLAS. Essas tendências garantem investimento tecnológico contínuo e crescimento no mercado de isolamento acústico.

Análise Geográfica

A Ásia-Pacífico dominou com uma participação de receita de 36,58% em 2025, e a região deve registrar um CAGR de 7,38% até 2031, à medida que China, Índia e economias emergentes da ASEAN avançam em megacorredores ferroviários, zonas de cidades inteligentes e conjuntos residenciais de alto padrão. A reação das comunidades chinesas contra o aumento do ruído levou as autoridades locais a impor benchmarks de STC de fachada mais rigorosos, resultando em pedidos em massa de inserções de cortina de lã de pedra densa. O programa de habitação urbana da Índia, apoiado por incentivos estaduais, também eleva a conformidade acústica de opcional a obrigatória, aumentando a demanda por rolos de lã de vidro e kits de divisória leves.

Em 2024, a América do Norte contribuiu significativamente para a receita global, impulsionada por retrofits proativos de escritórios e maior aplicação de ordenanças municipais de ruído. Os planejadores municipais exigem cada vez mais estudos de impacto de ruído para licenças de uso misto, e os arquitetos respondem com painéis híbridos de lã mineral e PET reciclado para equilibrar custo e créditos LEED. Fitas de aerogel premium para painéis de fachada de cortina estão ganhando tração em centros urbanos densos, onde os índices de aproveitamento do terreno pressionam a espessura das fachadas. A Europa permanece um ator-chave nos avanços regulatórios, com a Diretiva de Ruído Ambiental da UE impulsionando a exigência de mapas de ruído atualizados e planos de ação até 2026. As habitações multifamiliares e os terminais de transporte estão se beneficiando significativamente, utilizando barreiras de cavidade em lã mineral e nuvens de teto com alto NRC que atendem às rigorosas classificações de resistência ao fogo. A região do Oriente Médio e África está experimentando um crescimento robusto, particularmente nos estados do Conselho de Cooperação do Golfo, que estão incorporando padrões acústicos de classe mundial em seus estádios, metrôs e terminais aeroportuários. A América do Sul contribui notavelmente para as vendas, com o Brasil liderando por meio de retrofits de condomínios que favorecem mantas de lã de vidro, enquanto a Argentina está gradualmente adotando painéis de parede modulares à medida que a conscientização aumenta. Esse diversificado panorama regional destaca o alcance global do mercado de isolamento acústico e proporciona resiliência contra a ciclicidade do mercado.

Panorama regulatório

As exigências de controle de ruído e os regimes de conformidade de produtos de construção convergem cada vez mais para desempenho acústico documentado e comprovado por testes. Na Europa, o Regulamento (UE) 2024/3110 (Regulamento de Produtos de Construção) reforça as regras harmonizadas para a colocação de produtos de construção no mercado, com importantes exigências operacionais aplicáveis a partir de 8 de janeiro de 2026, aumentando a importância das Declarações de Desempenho e das informações rastreáveis do produto para fornecedores de isolamento que vendem para a UE.

Em diversos usos finais, normas e códigos fazem referência a métricas específicas e métodos de classificação. A ISO 15665:2023 estabelece classes de desempenho acústico para sistemas de isolamento de tubulações, válvulas e flanges, alinhando as especificações de HVAC e industriais em torno de uma medição consistente. Nos Estados Unidos, os caminhos de código de construção (por exemplo, a Seção 1206 do IBC, conforme adotada pelas jurisdições) especificam exigências mínimas de STC e IIC para separações entre unidades residenciais, reforçando a demanda por conjuntos que atendam a metas de desempenho tanto classificadas em laboratório quanto verificadas em campo.

Análise da cadeia de valor

A cadeia de valor do isolamento acústico começa com matérias-primas a montante, incluindo basalto e caco de vidro reciclado para lã mineral e de vidro, e derivados petroquímicos (MDI, polióis, resinas) para espumas poliméricas. O mix de insumos também está se ampliando com materiais de base biológica ou reciclados, como fibra de madeira, PET reciclado e cargas recuperadas. As escolhas de formulação e aglutinante, incluindo sistemas sem formaldeído e matérias-primas certificadas por balanço de massa, tornaram-se um diferencial fundamental, pois moldam a pegada de carbono do produto e a elegibilidade para documentação de construção sustentável.

Os fabricantes intermediários convertem esses insumos em mantas, placas, painéis, seções de tubos e revestimentos por meio de linhas de fusão e fiberização, química de espuma e cura, e operações de laminação ou revestimento para conjuntos de HVAC e paredes. O segmento a jusante é orientado por especificação, abrangendo distribuidores, empreiteiros de isolamento, instaladores de drywall e forro, e canais OEM no setor de transporte, onde a documentação de desempenho e a qualidade de instalação influenciam os resultados acústicos alcançados. Parcerias recentes mostram como a sustentabilidade e a inovação de processos estão avançando a montante e a jusante simultaneamente, incluindo o fornecimento pela Covestro de MDI com balanço de massa certificado ISCC PLUS para a Carlisle Construction Materials destinado a placas de isolamento (agosto de 2024) e a habilitação pela BASF para que a Bosig substitua produtos pela espuma de resina de melamina Basotect EcoBalanced, com uma pegada de carbono de produto 50% menor (junho de 2025).

Cenário Competitivo

O mercado de isolamento acústico apresenta concentração de fragmentação moderada; os cinco maiores fornecedores controlaram aproximadamente 35% da receita global em 2024. A Saint-Gobain aproveita um portfólio multimaterial que abrange lã de pedra, lã de vidro e espumas poliméricas, permitindo a venda cruzada para construtores que buscam aquisição de fonte única. A ROCKWOOL capitaliza a conformidade conjunta de fogo e acústica, sublinhada por seu relatório de sustentabilidade de 2023 que projeta 818 TWh de economia de energia ao longo da vida útil da lã de pedra vendida naquele ano. A Owens Corning e a Knauf Insulation apostam na transparência de produtos publicando Declarações Ambientais de Produto que facilitam a especificação sob os esquemas LEED v4 e BREEAM.

Os pipelines de inovação convergem para painéis multiatributos que integram desempenho acústico, térmico e de resistência ao fogo. Os painéis QuadCore LEC da Kingspan reduzem o carbono incorporado em até 21% enquanto adicionam camadas de atenuação sonora, exemplificando essa abordagem integrada. Os fornecedores também estão testando etiquetas com QR code que vinculam a fichas técnicas digitais, simplificando as verificações de conformidade durante as inspeções de obras e diferenciando as ofertas em licitações. Esses movimentos coletivamente mantêm a intensidade competitiva elevada enquanto sustentam a realização estável de preços no mercado de isolamento acústico.

Líderes do Setor de Isolamento Acústico

Saint-Gobain

ROCKWOOL A/S

Owens Corning

Knauf Group

Kingspan Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A conformidade e a documentação representam um espaço em branco claro para fornecedores capazes de combinar desempenho acústico com declarações padronizadas e rastreabilidade. O Regulamento de Produtos de Construção da UE (Regulamento 2024/3110), com exigências-chave aplicáveis a partir de 8 de janeiro de 2026, juntamente com orientações europeias sobre a declaração de classificações acústicas, como a CEN/TR 15226:2025, aumenta a demanda por rotulagem consistente, dados de teste verificados e pacotes de submissão prontos para especificação, particularmente para sistemas de paredes e divisórias e revestimentos de HVAC que se enquadram em conjuntos de construção regulamentados.

A inovação de materiais e a segurança do fornecimento também estão moldando áreas de oportunidade de curto prazo, tanto em compósitos de base biológica quanto em sintéticos de alto desempenho. A Áustria introduziu a norma ÖNORM B 6000 em janeiro de 2026 para materiais de isolamento fabricados em fábrica destinados a aplicações térmicas e acústicas, adicionando outra âncora de padronização para produtos vendidos ao setor de construção civil. No lado da oferta de espumas poliméricas, a KUMHO MITSUI CHEMICALS recebeu aprovação dos acionistas em dezembro de 2025 para um investimento de 140 bilhões de KRW visando aumentar a capacidade de MDI em 100.000 toneladas por ano, apoiando a disponibilidade para soluções acústicas à base de espuma, onde a tolerância à umidade e a instalação leve são valorizadas. Paralelamente, diversos estudos acadêmicos de 2026 sobre micélio, resíduos agrícolas e absorventes de fibra natural apontam para um pipeline de P&D ativo que os fabricantes podem converter em produtos comerciais de fibra natural e híbridos alinhados aos critérios de construção sustentável.

Desenvolvimentos recentes do setor

- Junho de 2026: a 3M e a Airbus anunciaram um acordo de fornecimento de longo prazo para avançar a tecnologia de isolamento térmico e acústico para a cabine da aeronave A220. O acordo fortalece o canal de usuários finais de transporte para materiais de isolamento especializados, onde peso, durabilidade e conforto na cabine impulsionam a qualificação e a estrutura de margem. Também apoia a transferência tecnológica entre setores, do isolamento de grau aeroespacial para aplicações de mobilidade adjacentes que priorizam o controle de ruído e vibração.

- Maio de 2025: a Knauf Insulation anunciou a localização de uma nova planta de isolamento de lã mineral de rocha em Shotton, no norte do País de Gales, com capacidade planejada superior a 100.000 toneladas por ano e construção programada para começar em 2026. O projeto amplia a profundidade de fabricação regional de lã mineral, apoiando prazos de entrega mais rápidos para conjuntos de paredes, divisórias e acústico-corta-fogo orientados por especificação. Também sinaliza investimento contínuo em materiais não combustíveis e alinhados aos códigos, que competem em construções multifamiliares e comerciais.

- Dezembro de 2024: a ROCKWOOL anunciou um investimento de 100 milhões de USD em uma nova linha de produção no Mississippi dedicada a produtos de isolamento industrial. O investimento visa atender à demanda da indústria de processo na região do Golfo do México, onde convergem exigências térmicas, acústicas e de proteção contra incêndio. A capacidade industrial ampliada também apoia um fornecimento em maior volume de soluções de lã de rocha usadas em retrofits de plantas e em projetos de novas construções com rigorosas restrições de segurança e ruído.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para esta metodologia, o mercado de isolamento acústico abrange materiais e soluções usados para reduzir a transmissão de som e o eco em edifícios e em ambientes de transporte e industriais, com o valor rastreado em USD nas principais regiões.

Exclusões de escopo: painéis acústicos decorativos usados principalmente para estética de ambientes e dispositivos independentes de cancelamento de ruído para consumidores não estão incluídos no valor deste mercado.

Visão geral da segmentação

- Por Tipo de Material

- Lã Mineral

- Lã de Vidro

- Espumas Poliméricas

- Natural

- Por Zona de Instalação

- Parede e Divisória

- Piso e Subpiso

- Teto e Cobertura

- Revestimento de Dutos e Tubulações de HVAC

- Por Setor de Usuário Final

- Construção Residencial

- Construção Comercial

- Transporte

- Industrial

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começou com a construção de uma base factual sobre produção na construção civil, atividade de renovação e produção de transporte, uma vez que esses fatores impulsionam a maior parte da demanda por isolamento acústico. Utilizamos referências públicas como os gastos com construção do US Census Bureau, indicadores de construção do Eurostat, materiais de eficiência de edifícios da Agência Internacional de Energia e séries macroeconômicas do Banco Mundial para contexto de inflação e câmbio.

Para manter as premissas de materiais realistas, também revisamos referências técnicas e regulatórias abertas, como resumos de normas de acústica e envoltória de edifícios da ASTM e ISO, orientações sobre energia e códigos de construção publicadas por órgãos governamentais, e artigos revisados por pares sobre comportamento de absorção sonora e perda de transmissão. Relatórios anuais de empresas e apresentações a investidores foram usados para entender os mix de produtos típicos e a exposição de vendas, e um banco de dados pago para dados financeiros e patentes de empresas ajudou a fazer verificações cruzadas sobre onde a inovação e a expansão de capacidade estavam concentradas. Esses exemplos não são exaustivos, e muitas outras referências públicas e pagas foram revisadas para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em confirmar o que é especificado e comprado em projetos reais, e como os preços variam por tipo de material e uso final. Conversamos com uma combinação de fabricantes, transformadores, distribuidores, empreiteiros e especificadores nas Américas, EMEA e APAC, de modo que as premissas da pesquisa documental pudessem ser corrigidas, e então os totais finais pudessem ser triangulados antes da aprovação final.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | CXOs: 20% | APAC: 40% |

| Nível médio: 43% | Líderes funcionais/de unidade: 29% | EMEA: 36% |

| Participantes menores: 20% | Gerentes: 51% | Américas: 24% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual os grupos de demanda de construção e transporte foram reconstruídos por região e, em seguida, filtrados pela penetração provável do isolamento acústico por aplicação. Para manter os totais fundamentados, também realizamos verificações seletivas de baixo para cima usando amostras de preço por metro quadrado ou por quilograma, faixas de espessura típicas e margens de canal observadas, ajustando quando as duas visões não se alinhavam.

As principais entradas que moldaram o modelo incluíram conclusões de construção e intensidade de renovação, adições de área construída comercial e residencial, tendências de produção de veículos e ferrovias, mudanças no mix de materiais entre lã mineral ou de vidro e espumas poliméricas, e como a adoção de códigos de construção influencia as taxas de especificação. Onde os preços diretos eram irregulares, as lacunas foram tratadas usando faixas de preços regionais validadas em entrevistas e, em seguida, aplicando sinais de inflação e custo de resina ou energia como direcionadores.

Para a previsão, foi utilizada a análise de cenários, pois a demanda é sensível a ciclos de construção e mudanças de política, e os respondentes nos ajudaram a selecionar faixas realistas para penetração e progressão de preços antes que a curva final fosse fechada.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados em relação a sinais independentes, como a direção dos gastos com construção, comentários sobre remessas de isolamento em registros públicos e rastreadores de atividade de construção regionais, e então quaisquer grandes variações foram revisadas linha por linha. Quando os resultados pareciam inconsistentes, as premissas foram revisitadas e os especialistas relevantes foram recontatados para confirmar se a mudança era real ou apenas um artefato de dados.

Antes do lançamento, pelo menos uma revisão adicional de analista foi concluída para testar a matemática, as unidades e as conversões de moeda, e para garantir que as definições permanecessem consistentes entre os países. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando há eventos materiais, como oscilações acentuadas nos custos de insumos, mudanças regulatórias ou grandes adições de capacidade, seguidas de uma revisão final antes da entrega para que os clientes recebam a visão mais atualizada.

Estimativa de Mercado de Isolamento Acústico da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os números de mercado publicados para isolamento acústico frequentemente divergem porque as famílias de produtos e usos finais incluídos podem ser combinados de forma diferente, e porque o preço do ano-base e o momento cambial variam entre os estudos. As diferenças também aparecem quando um publicador se apoia apenas na demanda da construção civil, enquanto outro combina uso em transporte e industrial com verificações cruzadas limitadas.

Painéis acústicos decorativos e dispositivos de controle de ruído para consumidores estão fora do escopo da Mordor Intelligence, o que é uma das razões pelas quais o valor de 2026 abaixo pode parecer menor do que estimativas que agrupam produtos mais amplos de gestão sonora sob um único título.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 18,76 bilhões de USD (2026) | |

| Publicador de Pesquisa Setorial A | 21,57 bilhões de USD (2025) | Usa um ano-base diferente e pode capturar soluções acústicas mais amplas além dos materiais de isolamento, o que pode elevar o valor total quando convertido em um total global único. |

| Publicador de Pesquisa Setorial B | 16,55 bilhões de USD (2025) | Baseia-se em um ponto de partida mais restrito para preço e volume, e a ponderação de uso final entre construção e transporte pode diferir, o que altera o total de receita resultante. |

A tabela mostra que a maior parte da dispersão vem do que é contabilizado como isolamento acústico versus produtos de controle sonoro adjacentes, e de como os preços do ano-base são definidos por região. Ao manter o grupo de demanda vinculado aos casos de uso de construção e transporte e, em seguida, validar as premissas por meio de verificações repetidas, o número final permanece rastreável a entradas claras e pode ser atualizado de forma consistente ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de isolamento acústico?

O mercado de isolamento acústico está avaliado em USD 18,76 bilhões em 2026 e deve atingir USD 24,58 bilhões até 2031.

Qual região contribui com a maior participação no mercado de isolamento acústico?

A Ásia-Pacífico liderou com 36,58% de participação em 2025 e também é a região de crescimento mais rápido, registrando um CAGR projetado de 7,38%.

Por que a lã mineral é o material líder em isolamento acústico?

A lã mineral combina alta absorção sonora com resistência ao fogo, conferindo-lhe 37,42% de participação na receita em 2025 e uma vantagem duradoura onde os códigos de construção exigem ambas as propriedades.

Como as regulamentações governamentais estão influenciando a demanda por isolamento acústico?

Os mandatos aprimorados de controle de ruído na Europa, América do Norte e Ásia exigem desempenho acústico documentado, motivando os construtores a especificar sistemas de isolamento certificados na fase de projeto.

Quem são os principais players no mercado de isolamento acústico?

Os principais players incluem Saint-Gobain, ROCKWOOL A/S, Owens Corning, Knauf Insulation e Kingspan Group.

Página atualizada pela última vez em: