ゼロトラストネットワークアクセス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

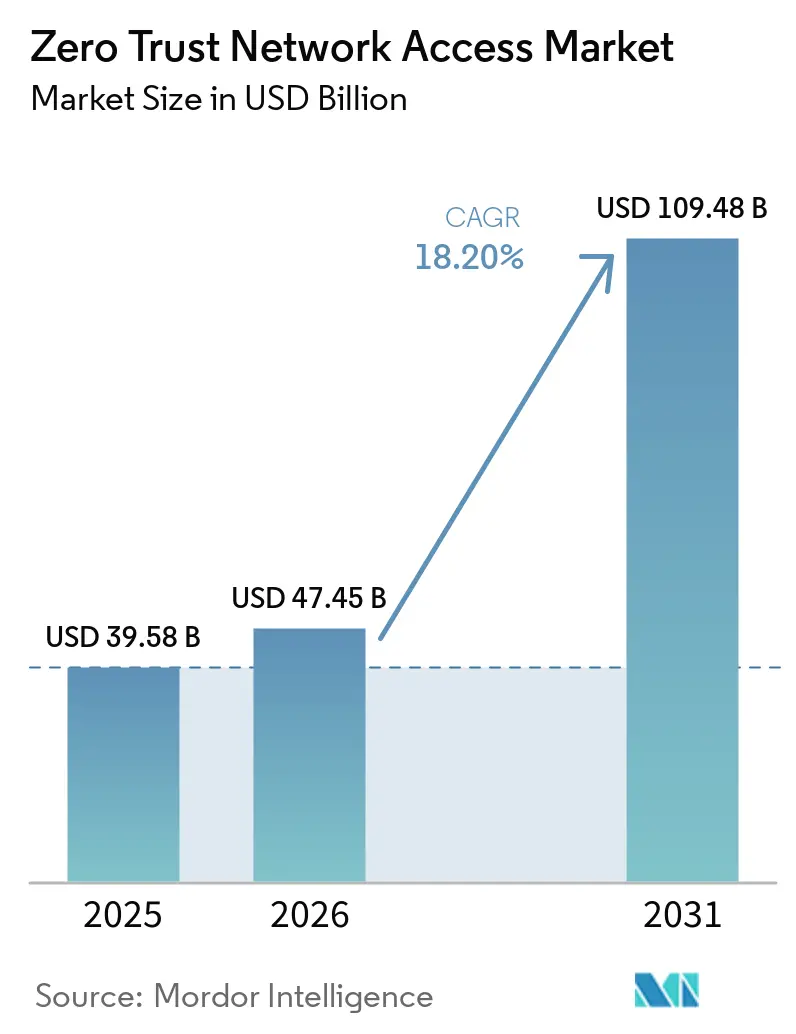

| 市場規模 (2026) | 47.45 十億米ドル |

| 市場規模 (2031) | 109.48 十億米ドル |

| 成長率 (2026 - 2031) | 18.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゼロトラストネットワークアクセス市場分析

ゼロトラストネットワークアクセス市場規模は、2025年に395億8,000万米ドル、2026年に474億5,000万米ドルと予測され、2031年までに1,094億8,000万米ドルに達し、2026年から2031年にかけて年平均成長率18.20%で成長する見込みです。この加速は、サイバーリスクを経営幹部のバランスシートに直接位置づける規制上の推進力を反映しています。米国およびEUの規制に基づく取締役会レベルの説明責任が、ゼロトラストアーキテクチャを受託者義務へと転換させる一方、統合されたクラウドネイティブセキュリティスタックが展開サイクルを短縮し、総所有コストを低減しています。ハイパースケーラーはアクセス制御をより広範なクラウド契約に組み込み、ポイントソリューションプロバイダーに対して価格面での圧力をかけながらも、エージェントをホストできない産業ネットワークにおけるホワイトスペースの機会を開拓しています。熟練したアーキテクトの世界的な不足が展開スケジュールを脅かし、独自のポリシーエンジンが移行コストを引き上げていますが、オープンスタンダードへの取り組みが勢いを増しています。AIを活用した分析を中心とした合併・買収は、境界防御からすべてのホップにおけるアイデンティティ中心の検証へのシフトを裏付けています。

主要レポートのポイント

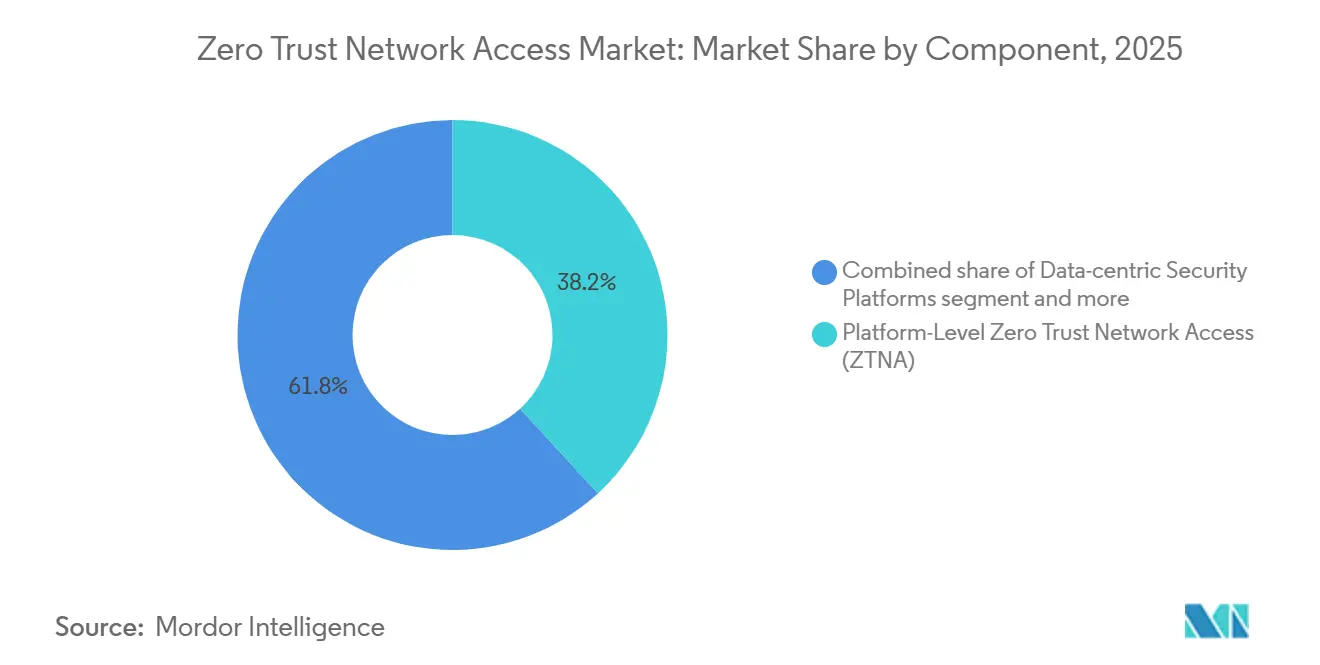

- コンポーネント別では、プラットフォームレベルZTNAが2025年のゼロトラストネットワークアクセス市場シェアの38.18%をリードし、セキュリティサービスエッジは2031年にかけて年平均成長率18.96%で拡大しています。

- 展開モード別では、クラウドベースの提供が2025年のゼロトラストネットワークアクセス市場の63.71%を占め、2031年にかけて年平均成長率18.57%で拡大しています。

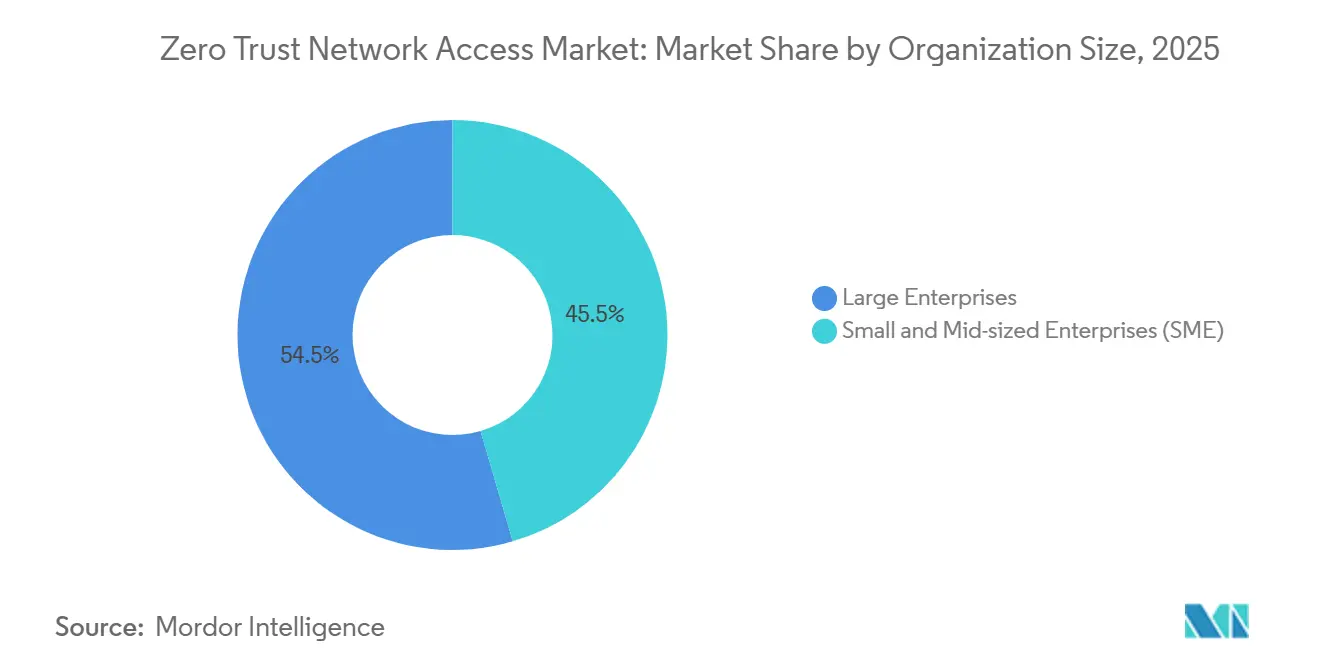

- 組織規模別では、大企業が2025年のゼロトラストネットワークアクセス市場シェアの54.53%を占め、中小企業は2026年から2031年にかけて年平均成長率18.71%で成長すると予測されています。

- 業種別では、銀行・金融サービス・保険が2025年のゼロトラストネットワークアクセス市場の19.19%のシェアを保持し、ヘルスケアおよびライフサイエンスは2031年にかけて年平均成長率18.78%で成長する見込みです。

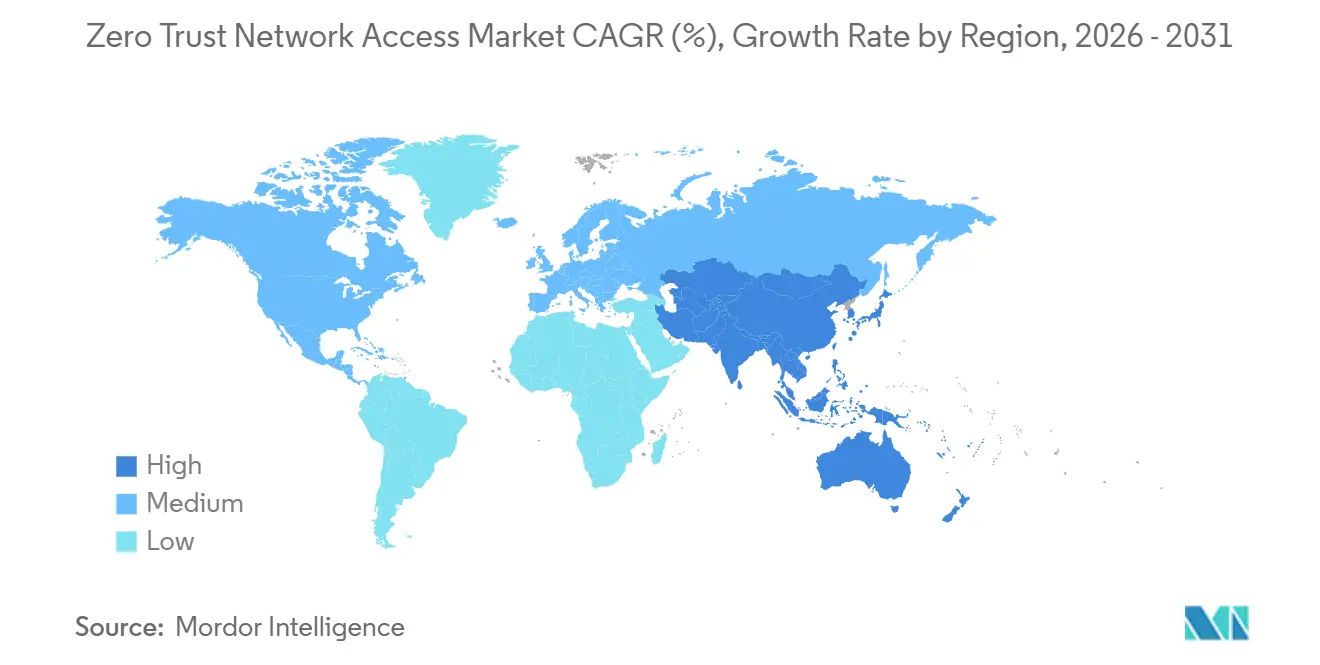

- 地域別では、北米が2025年のゼロトラストネットワークアクセス市場において41.24%の市場シェアで首位を占めていますが、アジア太平洋は2031年にかけて年平均成長率18.91%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルゼロトラストネットワークアクセス市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 取締役会レベルにおけるサイバーリスク説明責任の急速な高まり | +3.8% | 北米およびヨーロッパ、アジア太平洋主要拠点への波及 | 短期(2年以内) |

| 公共部門によるゼロトラスト義務化 | +3.5% | グローバル、北米およびヨーロッパに集中 | 中期(2~4年) |

| マイクロセグメンテーションを必要とするクラウドネイティブデータファブリック | +3.2% | グローバル、北米およびアジア太平洋での早期採用 | 中期(2~4年) |

| 生成AIによる脅威対象領域の拡大 | +2.9% | グローバル | 短期(2年以内) |

| トークン化および機密コンピューティングの普及 | +2.1% | 北米、ヨーロッパ、アジア太平洋のコア市場 | 長期(4年以上) |

| 耐量子暗号パイロット | +1.3% | 北米およびヨーロッパ、アジア太平洋でのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

取締役会レベルにおけるサイバーリスク説明責任の急速な高まり

2023年12月に施行された米国証券取引委員会の規則は、上場企業に対して重大なインシデントを4営業日以内に開示することを義務付け、取締役の責任をセキュリティ管理と結びつけています。取締役会は現在、最小権限の実施を証明し、侵害調査を短縮する監査可能なゼロトラストログを求めています。[1]米国証券取引委員会、「サイバーセキュリティリスク管理、戦略、ガバナンス、およびインシデント開示」、sec.gov 2027会計年度の米国司法省予算要求は、ゼロトラストに1億1,030万米ドルを充当しており、公共調達が民間部門の基準を設定することを示しています。[2]米国司法省、「2027会計年度予算概要」、justice.gov 法律顧問はZTNAを合理的なセーフガードの証拠として説明しており、この表現はサイバーリスクをガバナンス指標として再定義しています。その結果、ゼロトラストネットワークアクセス市場は裁量的なIT支出からコンプライアンス主導の義務へと移行しています。製品機能を開示要件に直接対応させることができるベンダーは、取締役会の承認をより迅速に得ることができます。

米国およびEU公共部門ITスペンディングによるゼロトラスト義務化

OMB覚書M-22-09は、米国の民間機関が5つのゼロトラスト柱を満たすための期限を2026年12月に設定しており、サイバーセキュリティ・インフラセキュリティ庁のフィッシング耐性多要素認証に関する指令はSMSトークンを不適格としています。[3]サイバーセキュリティ・インフラセキュリティ庁、「拘束的運用指令23-01」、cisa.gov 並行して、2024年10月までに国内法に移行されたEU NIS2指令は、18の重要セクターにわたる義務を拡大し、経営陣に対する個人責任を導入しています。[4]欧州連合、「サイバーセキュリティの高い共通水準のための措置に関する指令(EU)2022/2555」、eur-lex.europa.eu FedRAMP高度認証またはEU認証を持つベンダーは優先入札者の地位を獲得し、調達上の優位性を生み出しています。これらの義務化は、民間企業が遵守しなければならないグローバルなコンプライアンスの基準を確立し、ゼロトラストネットワークアクセス市場の持続的な成長を促進しています。支出は北米とヨーロッパで最初に加速し、アジア太平洋の政府はサプライチェーン契約の資格を維持するために迅速に整合を図っています。

アイデンティティ対応マイクロセグメンテーションを必要とするクラウドネイティブデータファブリック

AWS、Azure、Google Cloud全体でワークロードを統合する企業は、IPベースのセグメンテーションがコンテナまたはサーバーレスのスコープでのラテラルムーブメントを制御できないことを認識しています。アイデンティティ対応マイクロセグメンテーションはすべてのAPI呼び出しに暗号化アイデンティティをタグ付けし、ポリシーがネットワークの場所ではなくワークロードに従うことを可能にします。Calico CloudなどのKubernetesを中心としたプラットフォームは、サービスメッシュ内でこれらのルールを適用し、同一サブネット上でも東西トラフィックをブロックします。機密コンピューティングエンクレーブがキーを解放する前に認証を必要とする場合、採用はさらに増加し、このフローをトークン化サービスが組み込んでいます。スケーラブルなデータファブリックが分析、AI、マルチクラウドの回復力の前提条件であるため、この推進要因はグローバルな需要を高めています。

生成AIによる脅威対象領域の拡大

プロンプトインジェクションと自律型AIエージェントは、レガシーVPNが検査できない情報漏洩経路をもたらします。米国国立標準技術研究所は、モデルフィルターを回避する数十のプロンプトインジェクション技術を文書化しています。[5]米国国立標準技術研究所、「敵対的機械学習:分類法と用語」、nist.gov ZTNAは、AI APIコールを許可する前にユーザー、デバイス、モデル展開コンテキストを検証することでリスクを軽減します。プラットフォームは規制対象の識別子についてプロンプトを検査し、リアルタイムでブロックします。ブラウザ拡張機能を通じたシャドーAIの使用は境界防御を回避しますが、ゼロトラストポリシーに固有のデバイスポスチャチェックには可視化されます。企業が大規模言語モデルをプロセスに統合するにつれて、ZTNAへの需要は連動して高まります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化したレガシーIAMスタック | -2.4% | グローバル、成熟した北米およびヨーロッパの既存環境で深刻 | 中期(2~4年) |

| ブラウンフィールドOTへの高い移行設備投資 | -1.9% | グローバル、ドイツ、日本、米国中西部の製造拠点に集中 | 長期(4年以上) |

| ゼロトラストアーキテクトの不足 | -1.6% | グローバル | 中期(2~4年) |

| 独自エンジンを巡るベンダーロックイン | -1.2% | グローバル、マルチクラウド企業で顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ポリシー統一を遅らせる断片化したレガシーIAMスタック

企業はしばしばActive Directory、Okta、Ping Identity、および異なるスキーマとセッション有効期間を持つ独自のLDAPシステムを管理しています。サイバーセキュリティ・インフラセキュリティ庁の既知の悪用脆弱性リストは、2025年3月までにアイデンティティ関連の欠陥を1,143件登録しており、攻撃者がこれらのサイロ間のギャップをどのように連鎖させるかを示しています。統合中に並行認証を実行すると、ゼロトラストのカバレッジが希薄化します。2023年10月のOkta侵害では、サポートポータルのトークンが盗まれ、単一の弱いリンクがフェデレーテッドトラストを損なうことが示されました。アイデンティティの調和が加速するまで、ZTNAプロジェクトはより長いタイムラインとより高いコストに直面します。

ブラウンフィールドOTネットワークへの高い移行設備投資

産業制御システムは、ユーザー属性のフィールドを持たないModbus RTUやDNP3などのプロトコルを使用しています。レガシートラフィックをアイデンティティが付加されたセッションに変換するゲートウェイを後付けすることは、ほとんどの事業者が予算化していない設備投資を伴います。Dragosは、2024年のOTセキュリティ平均予算320万米ドルの78%が近代化ではなくコンプライアンスに充てられたと報告しています。レイテンシに敏感なループは、インラインゲートウェイによって導入される遅延を許容できず、安全上のリスクをもたらします。その結果、規制上の圧力にもかかわらず、製造業や公益事業での採用は停滞しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合セキュリティサービスエッジが勢いを増す

セキュリティサービスエッジソリューションは年平均成長率18.96%で拡大すると予測されており、2025年に38.18%のシェアを保持していた従来のプラットフォーム製品を凌駕しています。このシフトは、統合スタックがセキュアウェブゲートウェイ、CASB、ZTNAを単一のクラウドポリシーにまとめ、統合オーバーヘッドを削減するために生じています。Dell'OroはSASEとSSEの合計支出が2030年までに970億米ドルに近づくと予測しており、収束が現在の主流の購買パターンであることを裏付けています。スタンドアロンプラットフォームはハイブリッド環境において引き続き関連性を持ちますが、ハイパースケーラーがアクセス制御をより大きな取引に組み込むにつれて価格圧力に直面しています。データ中心型セキュリティプラットフォームは、機密コンピューティングエンクレーブ内のワークロードにトークン化を適用することで規制対象データフローに対応しています。IAMスイートはアイデンティティのバックボーンとして継続していますが、マルチクラウド展開全体で属性を同期する必要があり、これがプロジェクトを遅らせます。

プラットフォームレベルZTNAは、オンプレミスデータセンターが存続する場所で戦略的価値を維持しています。CiscoのArmorblox買収は、コラボレーションツールにおけるフィッシングを検出するための自然言語分析を追加しました。ニッチプロバイダーはOTセグメンテーションをターゲットとし、SSEベンダーが提供しないプロトコル対応コントロールを提供しています。予測期間にわたって、コンポーネントカテゴリのゼロトラストネットワークアクセス市場規模は、購入者がポイントツールを統合クラウドに集約する速度に依存します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウド提供が新規プロジェクトを支配

クラウドベースの展開は2025年の支出の63.71%を占め、年平均成長率18.57%で成長すると予測されています。ユーザーごとに価格設定されたSaaS消費モデルは、アプライアンス更新サイクルの設備投資ハードルを取り除きます。Zscalerのクラウドは150ノードにわたって1日5,000億件以上のトランザクションを処理しており、スケールの優位性を示しています。ハイブリッドモデルは、ベンダーが国境内にポリシーノードを配置できるため、データ居住法に縛られたセクターに魅力的です。オンプレミス展開はエアギャップまたは機密ネットワークで継続していますが、人員不足に直面しており、サイバーセキュリティ・インフラセキュリティ庁はセキュアエンクレーブのゼロトラスト人材に50万人のギャップがあると試算しています。

月額ユーザーあたり5~15米ドルの費用は、6桁のハードウェア購入よりも承認が容易であるため、運用経済性はクラウドに有利です。ハイブリッドソリューションはクラウドエンジンとローカルゲートウェイ間でポリシーを常に同期する必要があり、Palo Alto Networksなどのベンダーは自動レプリケーションによってこの複雑さを隠そうとしています。プロトコル変換を必要とする産業サイトでは、オンプレミスゲートウェイが引き続き関連性を持ちますが、設備投資の制約により採用は遅れています。

組織規模別:SaaSが中小企業の参入障壁を低下

大企業は2025年のゼロトラストネットワークアクセス市場の54.53%を支配していましたが、中小企業は年平均成長率18.71%でそのギャップを縮小します。最大50ユーザーまでのCloudflareの無料ティアは民主化の例を示しています。中小企業はセキュリティスタッフの採用に苦労しており、ISC²の調査では多くの企業が専任の専門家を持っていないことが示されています。したがって、マネージドZTNAサービスはポリシーテンプレートと24時間監視をバンドルすることで普及しました。大企業はIoTとパートナーエコシステムのカスタム統合に注力し、プロフェッショナルサービスエンゲージメントに50万~200万米ドルを費やすことが多いです。

ベンダーのロードマップは中小企業の採用を加速するためにオンボーディングの容易さを優先しています。Zscalerの予約データは、従業員数1,000人未満の顧客の間で40%の成長を示しており、サービス消費へのシフトを浮き彫りにしています。規制上の適用除外が中小企業の緊急性を低下させることがありますが、大手パートナーからのサプライチェーン要件が依然としてコンプライアンスへの参加を促しています。

業種別:ヘルスケアが最も急成長する採用者に

銀行・金融サービス・保険は、SWIFT CSPやDORAなどの厳格な規制により、2025年に19.19%のシェアを維持しました。しかし、ヘルスケアおよびライフサイエンスは年平均成長率18.78%で最高のCAGRを記録します。8億7,200万米ドルのコストをもたらした2024年のChange Healthcare侵害は、病院がレガシーVPNを置き換えるよう促しました。不十分な管理に対する米国保健福祉省の475万米ドルの罰則は、財務上のリスクを明確にしています。政府機関はOMB義務化の下でZTNAを採用し、通信事業者はスライシングを保護するために5Gコアネットワークにアイデンティティ制御を組み込んでいます。製造企業はOTの課題に直面しており、IEC 62443認定のプロトコル対応ゲートウェイへの需要を促進しています。

小売業者はPCI DSS v4.0のセグメンテーション規則に準拠し、重要インフラプロバイダーはZTNAをリモート監視システムに統合しています。予測期間にわたって、業種別のゼロトラストネットワークアクセス市場規模の配分は、規制の強度とインフラの複雑さの両方を反映します。

地域分析

北米は、米国連邦政府の義務化、証券取引委員会の開示規則、および成熟したインテグレーターのエコシステムに支えられ、41.24%のシェアでリードを続けています。米国の司法予算は2027会計年度にゼロトラストに1億1,030万米ドルを求めており、持続的な需要を示しています。カナダの提案された重要サイバーシステム保護法は通信とエネルギーへの要件を拡大し、国内サプライヤーを後押ししています。メキシコは予算面で遅れていますが、米国製造業のニアショアリングがデータフローを保護するための国境を越えたZTNAを促進しています。

アジア太平洋は、政府がサイバー規則をデジタル経済目標に合わせるにつれて、最速の年平均成長率18.91%を記録すると予測されています。日本は2024年に112億米ドルのデジタル予算のうち3,000億円(約20億米ドル)をサイバーセキュリティに充当しました。インドのCERT-In指令は6時間以内の侵害報告と180日間のログ保持を義務付けています。シンガポールのスマートネーション計画は市民サービスにアイデンティティ対応アクセスを要求し、韓国は生体認証データ処理業者にゼロトラストを義務付けています。中国のセキュリティ審査は国内ベンダーを優遇し、グローバル市場を別々のポリシードメインに断片化しています。

ヨーロッパはNIS2の採用が不均一であるにもかかわらず成長しており、ドイツは2024年に法律を可決した一方、イタリアとスペインは2025年まで遅延しました。英国の国家サイバーセキュリティセンターの原則は、高価値資産から始まる段階的なゼロトラスト展開を推奨しています。中東はソブリンクラウドに投資しており、サウジアラビアは国内データストレージを義務付け、アラブ首長国連邦は国連電子政府ランキングに合わせた国家標準を公表しています。南米とアフリカは初期段階にとどまっており、ブラジルのLGPDと南アフリカのPOPIAの下でコンプライアンス推進要因は存在しますが、予算とスキル不足が採用を遅らせています。

競合環境

市場における競争は中程度です。Microsoft、Cisco、Palo Alto Networks、Zscaler、Broadcomを含む主要ベンダーが相当なシェアを保持する一方、他の多数のプレイヤーも積極的に競争しています。ハイパースケーラーは確立されたクラウドインフラを活用してZTNAをより広範なサービス提供に統合し、スタンドアロンソリューションに対して競争力のある位置付けをしています。CiscoのArmorblox買収はDuoプラットフォームに自然言語脅威検出を追加し、MicrosoftはEntra Private AccessをMicrosoft 365サブスクリプションに組み込んでロックインを深めました。Illumioなどのポイントプロバイダーはワークロードセグメンテーションに注力し、Tailscaleなどの新興プレイヤーはオープンソースクライアントで開発者を取り込んでいます。

技術ロードマップは、手動ポリシーチューニングを削減するAI搭載分析を中心としています。ZscalerのAI対応SASEは大規模言語モデルにおけるデータ漏洩の試みをブロックするためにプロンプトをスキャンします。特許出願は2024年に34%増加し、暗号化認証とポリシーアズコードに焦点が当てられています。ISO 27001からFedRAMP高度認証までのコンプライアンス認証は現在の必須条件となっており、中小企業の収益の最大20%を転用しています。オープンスタンダード団体はポリシーの移植性に取り組んで切り替えコストを低下させようとしていますが、独自言語は依然としてロックインの障壁となっています。

ゼロトラストネットワークアクセス市場の集中スコアは6であり、上位5社のベンダーが支出の約50%を支配している一方、多くの専門的および地域的プレイヤーが残りを断片化しています。

ゼロトラストネットワークアクセス業界リーダー

Zscaler, Inc.

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Cloudflare, Inc.

Okta, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:MicrosoftはFedRAMP高度認証を取得した政府クラウド向けEntra Private Accessをリリースし、OMBの期限を満たしました。

- 2026年1月:ZscalerはIoTおよびOTデバイスへのエージェントレスマイクロセグメンテーションを拡張するためにAirgap Networksを1億2,000万米ドルで買収しました。

- 2025年12月:CiscoはSIEMテレメトリをゼロトラスト実施と統合し、280億米ドルのSplunk買収を完了しました。

- 2025年11月:CloudflareはNVIDIAと提携し、GPUアクセラレーテッド脅威検査をゼロトラストプラットフォームに組み込みました。

グローバルゼロトラストネットワークアクセス市場レポートの範囲

ゼロトラストネットワークアクセス(ZTNA)市場とは、従来のネットワーク境界に依存せず、アイデンティティベースのアプリケーションおよびリソースへのセキュアなアクセスを提供するソリューションとサービスのエコシステムを指します。市場には、内部アプリケーションの発見を隠蔽し、ラテラルムーブメントを削減し、レガシーVPNベースのアクセスへの依存を置き換えまたは低減する技術が含まれます。需要はリモートワーク、クラウド採用、規制上の圧力、および分散したエンタープライズ環境全体でのより強力な保護の必要性によって促進されています。

ゼロトラストネットワークアクセス市場レポートは、コンポーネント別(プラットフォームレベルZTNA、データ中心型セキュリティプラットフォーム、IAMスイート、SSEソリューション)、展開モード別(クラウドベース、ハイブリッド、オンプレミス)、組織規模別(大企業、中小企業)、業種別(BFSI、ヘルスケア、政府、ITおよび通信、製造、小売)、地域別(北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| プラットフォームレベルゼロトラストネットワークアクセス(ZTNA) |

| データ中心型セキュリティプラットフォーム |

| アイデンティティおよびアクセス管理(IAM)スイート |

| セキュリティサービスエッジ(SSE)ソリューション |

| クラウドベース |

| ハイブリッド |

| オンプレミス |

| 大企業 |

| 中小企業(SME) |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 政府および公共部門 |

| ITおよび通信 |

| 製造および重要インフラ |

| 小売および電子商取引 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東およびアフリカ |

| コンポーネント別 | プラットフォームレベルゼロトラストネットワークアクセス(ZTNA) | |

| データ中心型セキュリティプラットフォーム | ||

| アイデンティティおよびアクセス管理(IAM)スイート | ||

| セキュリティサービスエッジ(SSE)ソリューション | ||

| 展開モード別 | クラウドベース | |

| ハイブリッド | ||

| オンプレミス | ||

| 組織規模別 | 大企業 | |

| 中小企業(SME) | ||

| 業種別 | 銀行・金融サービス・保険(BFSI) | |

| ヘルスケアおよびライフサイエンス | ||

| 政府および公共部門 | ||

| ITおよび通信 | ||

| 製造および重要インフラ | ||

| 小売および電子商取引 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東およびアフリカ | ||

レポートで回答される主要な質問

ゼロトラストネットワークアクセス市場の現在の規模と見通しは?

ゼロトラストネットワークアクセス市場は2025年に295億8,000万米ドルと評価され、2026年に474億5,000万米ドルに達し、年平均成長率18.20%で2031年までに1,094億8,000万米ドルに達すると予測されています。

アジア太平洋のゼロトラストへの支出はどのくらいの速さで成長すると予想されますか?

アジア太平洋のゼロトラストへの支出は2026年から2031年にかけて年平均成長率18.91%で拡大し、他のすべての地域を上回ると予測されています。

中小企業がゼロトラストソリューションの実行可能な顧客となった理由は何ですか?

ユーザーごとに価格設定されたSaaS提供は6桁のハードウェア購入の必要性を排除し、社内セキュリティ人材の不足を補うため、中小企業にとって採用が現実的になっています。

現在最大のシェアを持つ展開モードはどれですか?

クラウドベースの展開は、迅速なオンボーディングを提供しアプライアンスのメンテナンスを不要にするため、現在の支出の63.71%でリードしています。

産業プラントでのゼロトラスト展開を遅らせる課題は何ですか?

レガシー制御システムはアイデンティティ属性を伝達できないプロトコルを使用しており、ゲートウェイの追加はレイテンシをもたらし、コストと安全上の懸念の両方を高めます。

ベンダー環境はどの程度集中していますか?

上位5社のプロバイダーがグローバル収益の約半分を占めており、専門的な競合他社の余地がある中程度の集中度を示しています。

最終更新日: