パラメトリック保険市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

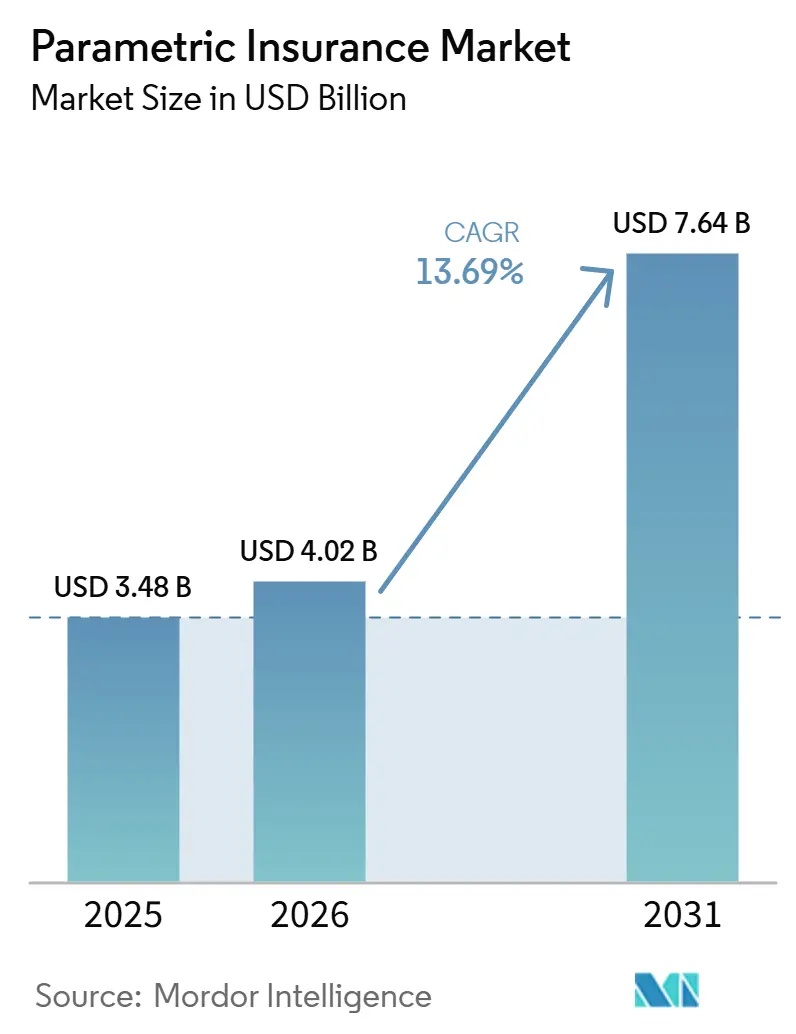

| 市場規模 (2026) | 4.02 十億米ドル |

| 市場規模 (2031) | 7.64 十億米ドル |

| 成長率 (2026 - 2031) | 13.69% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパラメトリック保険市場分析

パラメトリック保険市場の規模は、2025年の34.8億米ドルから2026年には40.2億米ドルに拡大し、2031年には76.4億米ドルに達する見込みで、2026年から2031年にかけてCAGR 13.69%で成長します。

パラメトリック保険市場は、気候損失の増大とトリガーイベント後に迅速に資本支援を求める買い手のニーズを背景に、リスクファイナンシングにおいてより重要な役割を担うようになっています。スイス・リー・インスティテュートは2025年の世界の自然災害による保険損失を1,070億米ドルと記録し、そのうち92%を二次的ハザードが占めており、迅速な支払いとスケーラブルな展開を目的とした商品への注目が継続しています。新興経済国では、2025年においても経済損失の80%から90%が無保険のままであり、損害査定ネットワークに依存しないインデックスベースの仕組みの必要性を引き続き持しています。パラメトリック保険市場における競争は、再保険会社、ブローカー、ロイズのシンジケート、専門インシュアテック企業にわたって拡大しており、この広範な引受能力基盤はすでに価格条件に影響を与えています。Aonの2025年中頃の再保険レビューでは、2026年1月の更改においてパラメトリックソリューションの保険料率が大幅に低下したことが報告されており、パラメトリック保険市場がニッチな仕組みからより競争的な引受条件へと移行しつつあることを示しています。

主要レポートのポイント

- パラメトリックトリガー別では、気象・気候インデックスが2025年のパラメトリック保険市場シェアの56.77%を占め、catastrophe/NatCatインデックスは2031年にかけてCAGR 15.89%で成長する見込みです。

- 業種別では、農業・畜産・水産業が2025年のパラメトリック保険市場シェアの48.91%を占め、エネルギー・公益事業は2031年にかけてCAGR 17.24%で成長する見込みです。

- 流通チャネル別では、ブローカー・仲介業者が2025年のパラメトリック保険市場シェアの41.25%を占め、デジタル・オンラインプラットフォームおよびアグリゲーターは2031年にかけてCAGR 18.46%で成長する見込みです。

- 地域別では、アジア太平洋地域が2025年のパラメトリック保険市場シェアの34.69%を占め、中東・アフリカ地域は2031年にかけてCAGR 16.72%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のパラメトリック保険市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候関連損失イベントの頻度増加 | +3.5% | アジア太平洋、北米、中東・アフリカでより強い成長を伴うグローバル規模 | 短期(2年以内) |

| 企業買い手による迅速な支払いへの期待 | +2.2% | 北米およびヨーロッパ、アジア太平洋への波及あり | 中期(2〜4年) |

| 農業インデックスカバレッジの拡大 | +2.5% | アジア太平洋中心、南米およびサブサハラアフリカへの波及あり | 中期(2〜4年) |

| 衛星・IoT・リモートセンシング入力の採用 | +2.0% | データが乏しい新興市場でより速い成長を伴うグローバル規模 | 中期(2〜4年) |

| 非物理的リスク移転ユースケースの成長 | +1.5% | サイバーおよびサプライチェーン向けの北米・ヨーロッパ、デジタルコマース向けのアジア太平洋 | 長期(4年以上) |

| 再保険会社およびロイズの引受能力拡大 | +1.0% | ロイズおよびバミューダを起点とするグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

気候関連損失イベントの頻度増加

パラメトリック保険市場は、気候関連損失イベントの着実な増加から恩恵を受けており、経済的損害と保険による回復のギャップが拡大しています。スイス・リー・インスティテュートは2026年の世界の保険付き巨大災害損失を1,480億米ドルと予測し、2030年までに1,860億米ドルに達すると見込んでおり、災害損失の年間実質成長という長期的なパターンが続いています[1]2025年の自然災害保険損失は山火事と嵐リスクの加速により1,070億米ドルに達する - Risk & Insurance : Risk & Insurance, RISKANDINSURANCE.COM。山火事はこのパターンの最も明確な事例の一つとなっており、2025年1月にロサンゼルス郡で発生したパリセーズおよびイートンの山火事は合計400億米ドルの保険損失をもたらしました。Aonの2026年気候・巨大災害インサイトレポートは2025年の世界経済損失を2,600億米ドルと記録し、その半分が無保険のままであり、南アジアおよび東南アジアの洪水イベントが主要なギャップ領域として際立っています。この損失パターンは、買い手が迅速な流動性を必要とする一方、供給者もハザードおよび地域にわたるより広い分散を求めているため、パラメトリック保険市場を支持しています。その結果、パラメトリック保険市場は流動性のタイミングとカバレッジギャップの両方の課題に同時に対応しているため、より広範な保険料プールよりも速く成長しています。

企業買い手による迅速な支払いへの期待

パラメトリック保険市場はまた、シンプルな買い手の要件、すなわちイベント後の資金への迅速なアクセスによっても牽引されています。企業のリスクマネージャーは現在、カバレッジの範囲だけでなく、検証済みトリガー後に支払いをバランスシートに計上できる速さによっても商品を比較しています。Aonの2025年再保険レビューでは、買い手が更改時に迅速な資本救済、即時流動性、資本分散を求めており、パラメトリック商品への企業需要が強まっていることが指摘されています。Willis Towers Watsonの2026年PJMエネルギー生産者向けキャパシティ収益保護ローンチは、トリガーベースの仕組みが広範な損害シナリオではなく特定の収益リスクに合わせて調整されている様子を示しています[2]Insurance Business Magazine、「ウィリスがPJMエネルギー生産者のキャパシティ収益ギャップを埋めるパラメトリックソリューションをローンチ」、Insurance Business Magazine、insurancebusinessmag.com。この変化が重要なのは、決済スピードが今や商品の特徴として扱われるようになっており、その期待がパラメトリック保険市場を主流の企業調達へとより深く浸透させる助けとなっているからです。したがって、パラメトリック保険市場は、遅い請求プロセスよりも迅速かつ予測可能な資金移転を好む需要プロファイルから恩恵を受けています。

農業インデックスカバレッジの拡大

パラメトリック保険市場は、特に小規模農家が従来の損害査定インフラへのアクセスをほとんど持たない地域において、農業インデックスカバレッジから引き続き大きな支持を得ています。スイス・リーは、パラメトリック農業保険が従来の農業保険の5%と比較して年率15%から20%で成長していると述べており、小規模農業システム全体にわたる未充足需要の規模を反映しています。スイス・リーはまた、土壌水分、NDVI、面積収量データに基づく商品構造を強調しており、これによりリモートデータ入力を使用して異なる農業地域にわたる標準化されたカバレッジが可能となっています。ブラジルのSUSEP規制のパラメトリック農業セグメントは、2020年から2025年の間に登録商品数が4から14に拡大し、2025年のカバレッジは11,900ヘクタールにわたる160件の保険契約に達し、前年の面積のほぼ2倍となりました[3]規模と信頼の課題の中でパラメトリックカバレッジが前進 | 保険・再保険 | Valor Econômico、VALOR.GLOBO.COM。チリの2025年8月における商業パラメトリック保険の承認は、規制上の認知が完全な商業規模に先行することが多いというパターンに加わり、パラメトリック保険市場に発展途上国における発展のより明確な道筋を与えています。パラメトリック保険市場にとって、農業は大きな収益基盤であると同時に、官民拡大の実証済みの経路であり続けています。

衛星・IoT・リモートセンシング入力の採用

パラメトリック保険市場は、特に衛星データ、センサーネットワーク、自動化された分析ツールなど、より優れた観測ツールによって再形成されています。これらのツールは保険可能なハザードの範囲を拡大し、地上の歴史的データが限られている地域での商品ローンチを容易にしています。2026年6月、Liberty Mutual Reinsuranceとアイスアイは、SARの衛星画像を使用してイベント発生後数時間以内に各物件を分類する、米国およびオーストラリアの資産向け建物レベルのパラメトリック山火事商品をローンチしました[4]アイスアイおよびLiberty Mutual Reinsurance、「リバティとアイスアイが市場初のパラメトリック山火事保険カバーを提供するためにパートナーシップを締結」、アイスアイプレスリリース、iceye.com。2025年7月に議論された査読済みのネイチャー研究では、単一の入力ではなく複数の観測点を使用した場合、マルチインデックストリガーが津波カバーにおけるベーシスリスクを低減できることが示されました。この知見は、コアとなる商品構造を変えることなくより精密なトリガー設計を支持するため、パラメトリック保険市場全体にとって重要です。したがって、パラメトリック保険市場は、データの品質とデータ管理が純粋な引受能力と同様に重要となる環境へと移行しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベーシスリスクとトリガーの不一致 | -1.8% | サブサハラアフリカや東南アジアなどデータが乏しい新興市場で最も高い圧力を伴うグローバル規模 | 中期(2〜4年) |

| 管轄区域をまたぐ規制の断片化 | -1.2% | 新興市場全体および国境を越えたヨーロッパの仕組み | 中期(2〜4年) |

| 新興ハザードに関する歴史的データの不足 | -0.9% | サイバーやNatCat構造などの新しいハザードに関するアジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| データの系譜、監査可能性、モデルガバナンスの負担 | -0.7% | 欧州連合、英国、および規制された東アジア環境 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ベーシスリスクとトリガーの不一致

ベーシスリスクは、買い手がトリガーの結果が実際の財務損失を密接に追跡するという確信を求めているため、パラメトリック保険市場における主要な制約要因であり続けています。リスク保険のジュネーブ論文誌は2025年の研究を発表し、独立したパラメトリック契約の数が増えるにつれてポートフォリオレベルのベーシスリスクが低下することを示しており、この問題は商品の構造的な失敗として扱うのではなく、規模で管理できることを示唆しています。同研究は、エクスポージャー所在地と気象観測所の間の空間的なずれを主要な要因として特定しており、より優れたトリガーネットワーク設計が実践的な解決策であることを示唆しています。課題は技術的なものだけではなく、深いリスクチームを持たない多くの買い手は、インデックスの挙動と予想損失パターンのギャップを評価することに苦労しています。この期待のギャップは、契約が書面通りに正確に機能した場合でも不満を生む可能性があり、そのリスクが中規模の買い手がまだ商品を学んでいるパラメトリック保険市場の一部での採用を遅らせています。

管轄区域をまたぐ規制の断片化

パラメトリック保険市場はまた、法的な取り扱いが管轄区域によって異なるという規制上の課題にも直面しています。一部の地域ではパラメトリック構造は保険として規制されており、他の地域では金融デリバティブに近い扱いを受けており、いくつかの市場ではまだ明確なカテゴリーが存在しません。国際決済銀行の金融安定研究所は、12の保険監督当局の調査に基づき、トリガーデータソース、認定基準、商品の複雑性に関する一貫性のないルールが農業以外での広範な採用を遅らせていることを明らかにしました。これは、広範な流通戦略を確定する前に規制マッピングが必要となることが多いことを意味します。ニューヨーク州は2025年1月にようやくパラメトリック保険を州法上のカバー対象カテゴリーとして正式に追加しており、先進的な保険市場でさえまだ枠組みを構築中であることを示しています。パラメトリック保険市場にとって、この断片化はコンプライアンスコストを引き上げ、商品の複製を遅らせ、国境を越えた経済性を変える可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

パラメトリックトリガー別:気象トリガーが成熟する中でNatCatインデックスの需要が加速

気象・気候インデックスは2025年のパラメトリック保険市場シェアの56.77%を占め、catastrophe/NatCatインデックスは2026年から2031年にかけてCAGR 15.89%で成長する見込みです。気象トリガーは長期的な気象記録と買い手および地域にわたる容易な標準化に支えられているため、パラメトリック保険市場の最大部分であり続けています。その成熟はまたマージンを圧縮し始めており、単純な利用可能性よりも商品設計がより重要になっています。巨大災害およびNatCat構造は、従来の請求タイムラインを圧倒する可能性のある地震、サイクロン、山火事イベントに対して主権者および企業買い手が迅速な流動性を必要としているため、支持を集めています。スイス・リーの2026年の保険付き巨大災害損失1,480億米ドルという予測は、大規模イベントの頻度に支払いタイミングを密接に合わせることができる商品への需要を集中させ続けています。

パラメトリック保険市場はまた、気象を超えてサイバーダウンタイム、サプライチェーン混乱、その他の非物理的損失構造へのトリガー拡大も見られます。これらの他のインデックスベースのトリガーは規模が小さいままですが、標準的な損害補償形式が部分的にしかカバーしないか全くカバーしないリスクに到達するため重です。Liberty Mutual Reinsuranceとアイスアイの2026年6月の山火事ソリューションは、SARの画像が構造レベルでより精密なNatCat検証をどのように支援できるかを示し、トリガーパフォーマンスへの信頼を向上させました。バミューダ金融庁のパラメトリック構造向け完全担保付き規制クラスに関する取り組みも、今後数年間のNatCat商品に対するより多くの資本支援を示しています。2025年に発表されたマルチインデックス設計に関する研究は、トリガーの精度が二次的な技術的特徴ではなく競争のコア部分となりつつあるパラメトリック保険業界の進む方向をさらに支持しています。

流通チャネル別:ブローカーが複雑な案件の委任を維持する一方でデジタルプラットフォームがアクセスを再定義

ブローカー・仲介業者は2025年のパラメトリック保険市場規模の41.25%を占め、デジタル・オンラインプラットフォームおよびアグリゲーターは2026年から2031年にかけてCAGR 18.46%で成長する見込みです。多くの政府および企業プログラムがオーダーメイドのトリガー調整、再保険引受、定期的なインデックスモニタリングを必要とするため、ブローカーは引き続きリードしています。その助言機能は、仕組みが大規模であったり複数のハザードや管轄区域をカバーする場合には代替が困難なままです。同時に、デジタルプラットフォームは小規模な買い手のアクセス障壁を下げ、引受タイムラインを短縮するため、最も急成長している経路となっています。EHABの2026年5月のWeatherWise Studioローンチは、45年間のグローバル気象データを基盤とし、自動化された構造化とAPIインテグレーションを備えており、パラメトリック保険市場がより迅速なデジタル商品組み立てへと移行している様子を示しています。

パラメトリック保険市場はまた、デジタルアクセスがすべてのユースケースにわたってブローカーの関連性を失わせているわけではないことも示しています。Parametrixの2025年5月のエンドポイント検出・対応ベンダー保証内への組み込みプログラムは、標準化されたデジタルトリガーがブローカー主導のプロセスなしに販売時点で直接配布できることを示しました。直接販売は、マルチイヤープログラムの交渉が再保険グループと直接行われることが多いアフリカン・リスク・キャパシティやCCRIFなどの主権者および超国家的な買い手にとって依然として重要です。Willis Towers Watsonの2025年11月のフィリピンにおける水産業プログラムは、RareおよびフィリピンBFARとともにローンチされ、商業流通ネットワークがカバーしていない場所でも直接パートナーシップモデルがアクセスを拡大できることを示しました。長期的には、パラメトリック保険業界は、助言力とプラットフォーム能力が別々のモデルとして競合するのではなく、ますます協力して機能するチャネル収束へと向かっているようです。

業種別:農業が量を支え、エネルギーセクターが次の成長波を牽引

農業・畜産・水産業は2025年のパラメトリック保険市場の48.91%を占め、エネルギー・公益事業は2031年にかけてCAGR 17.24%で成長する見込みです。インド、中国、ブラジルの政府支援による農作物プログラムが他の業種がまだ匹敵しない規模を供し続けているため、農業は最大の業種であり続けています。スイス・リーのOpti-Cropプラットフォームは、衛星ベースのNDVI、土壌水分、降雨インデックス、農作物収量モデリングを組み合わせており、大手再保険会社が独自データを発展途上農業市場全体の流通優位性に変えている様子を示しています。この基盤は、保護ギャップのニーズと公共政策の支援に合致しているため、パラメトリック保険市場にとって引き続き重要である可能性が高いです。したがって、農業は他の業種がより速い増分成長をもたらす中でも現在の量を支えています。

エネルギー・公益事業は、再生可能エネルギー開発者がキャッシュフローを安定させ、融資者の要件を支援するカバレッジをますます必要としているため、より速く成長しています。2025年9月、kWh Analyticsはミュンヘン再保険がヘッジを提供し、保険料1米ドルあたり7米ドルの追加債務能力を生み出す資金調達構造を持つApex Clean Energyのバージニア州79MWプロジェクト向けパラメトリックウィンドプロキシヘッジをクローズしました。Willis Towers Watsonはまた、2023年以降インドの再生可能エネルギー開発者からの需要が倍増したと報告し、ミュンヘン再保険は中国とインドのクリーンエネルギー企業から初期の問い合わせを受けており、拡大が主要エネルギー市場全体に広がっていることを示しています。建設、インフラ、不動産はプロジェクト完工および気象収益不足のためのトリガーベース構造を使用しており、製造・物流の買い手はサプライヤーおよびデジタルインフラの混乱に対する非物理的損害事業中断カバーを使用しています。政府および公共サービスもまた、アフリカン・リスク・キャパシティやSEADRIFなどの主権リスクプールを通じて重要であり続けており、これらは現在プログラムロジックを主権者の買い手を超えて家庭およびSMEレベルに拡大しています。

地域分析

アジア太平洋地域は2025年のパラメトリック保険市場の34.69%を占め、最大の地域貢献者となっています。同地域は高い災害エクスポージャー、大規模な農業人口、インデックスベース保険への積極的な政府支援を組み合わせているため、リードしています。日本の既存保険会社はすでにパイロット作業からより広範な商業展開へと移行しており、東京海上ホールディングスは地震カバー向けEQuickを提供し、三井住友は2025年に気象インデックス保険商品をローンチしました。インドネシアの2026年3月のコーヒーおよびカカオ小規模農家向け国家パラメトリックスキームのローンチ決定は、東南アジアの拡大において公共プログラムが引き続き中心的であることを示しました。SEADRIFインシュアランスカンパニーの2025年ラオスにおける家庭レベルの保険契約は、洪水、サイクロン、地震、地滑りにわたる110万米ドルの保護を提供し、同様のリスクプロファイルを持つ近隣市場に拡大できるモデルを提供しています。

北米とヨーロッパは、山火事、ハリケーン、激しい対流性嵐のカバレッジに対する企業需要に支えられ、パラメトリック保険市場における保険料集中の主要センターであり続けています。ニューヨーク州の2025年1月のパラメトリック保険の法的認知は、米国における商品構造化の重要な不確実性の源を取除きました。フランスでは、パラメトリックセグメントは1億3,000万ユーロから5億ユーロ(2025年平均レートで1億4,300万米ドルから5億5,000万米ドル相当)と推定され、このカテゴリーは二桁の年間成長率で成長していると報告されています。Howdenフランスの2026年市場レビューもまた、フランスの再保険においてパラメトリックソリューションを注目を集める機会領域の一つとして特定しました。ロイズの引受能力は2025年に560億ポンドに達し、NormanMaxシンジケート3939やCanopius Syndicate 4444のグローバルパラメトリクスとのパートナーシップなどの専門パラメトリックシンジケートの存在は、ロンドン市場にどれほどのイノベーションが集中しているかを示しています。

中東・アフリカ地域は2031年にかけてCAGR 16.72%で成長する見込みであり、パラメトリック保険市場において最も速い地域見通しを持っています。成長は主権リスクプール、大きな保護ギャップ、湾岸およびアフリカ市場における広範な保険インフラ開発によって支えられています。アフリカン・リスク・キャパシティは設立以来2,640万人以上を保護し、1億7,000万米ドル以上の補償金を支払っており、より大きな商業再保険参加の根拠を強化しています。南米はまだ商業開発の初期段階にありますが、チリの2025年の商業パラメトリック保険の承認とブラジルの2025年の農業商品の拡大は、地域のパイプラインがより具体的になっていることを示しています。マッキンゼーの2025年地域保険レビューもまた、2019年から2024年にかけてラテンアメリカで年間11%の保険料成長を記録しており、より広範なパラメトリック流通に必要な基盤となる商業インフラを支持しています。

競合環境

パラメトリック保険市場は、世界の再保険会社、大手ブローカー、ロイズのシンジケート、専門インシュアテック企業がそれぞれ異なる強みで競合しており、中程度に断片化したままです。ミュンヘン再保険、スイス・リー、ハノーファー再保険が引受能力基盤の多くを支え、Aon、Marsh McLennan、Willis Towers Watsonがプログラム設計と引受において主導的な役割を果たしています。ロイズのシンジケートは専門的な引受能力を拡大し、Parametrix、FloodFlash、Global Parametrics、Descartes Underwritingなどの企業は商品設計とデータ主導の実行においてベンチマークを設定し続けています。パラメトリック保険市場の主要な特徴は、商品の差別化がバランスシートの規模だけでなく、データの所有権、モデリングの深さ、トリガーアーキテクチャからますます生まれていることです。これは、独自のデータセットを持つ小規模な専門家が、その規模が通常示唆するよりも速くパラメトリック保険市場全体の方向性を形成できるため、競争パターンを変えています。

Parametrixの2026年4月のCumulus Re IIIの組成・引受は、クラウド障害データに裏付けられたハノーファー再保険向け3,500万米ドルのパラメトリック巨大災害ボンドであり、独自の情報資産が市場ポジションをどのように支援できるかの明確な例です。NormanMaxの2025年5月のFloodFlashの買収は、IoT洪水深センサー能力とロイズのカバーホルダーの強みを単一のプラットフォーに統合し、引受と流通の両方のリーチを向上させました。Liberty Mutual Reinsuranceとアイスアイの2026年6月の山火事ローンチは別の競争経路を示しており、保険会社とデータ会社が商品パフォーマンスとスピードを同時に向上させるために組み合わさっています。これらの動きは、パラメトリック保険市場における競争が、信頼性の高いトリガーシステムを構築し、それを繰り返し可能な商業商品に変えることができる企業に大きく依存していることを示しています。したがって、パラメトリック保険市場は、引受能力、流通、検証済みの外部データをより緊密な運営モデルで組み合わせる企業を報いています。

パラメトリック保険市場には、特にブローカー関係を持たないSME、サイバーやサプライチェーン混乱などの非物理的リスクトリガー、アフリカおよび東南アジアにおける主権リスクプログラムの家庭レベルへの拡張において、ホワイトスペースの機会がまだ存在しています。バミューダ金融庁のパラメトリック構造向け完全担保付き規制クラスに関する取り組みは、資本市場連動型商品形態への追加支援を示しています。既存の再保険会社はまた、気象インデックス商品へのアクセスと比較が容易になるにつれて圧力に直面しており、単純な引受能力主導の差別化の余地が縮小しています。彼らの対応は、社内処理能力が純粋な引受能力プロバイダーが匹敵できない価格優位性を生み出せる農作物モデリング、トリガー調整、プラットフォーム開発においてますます見られます。その対応は、パラメトリック保険業界が運営インフラが引受規模と同様に重要となる段階に入りつつあることを示唆しています。

パラメトリック保険業界のリーダー企業

Allianz SE

AXA SA

Berkshire Hathaway Inc.

Chubb Limited

Munich Reinsurance Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Liberty Mutual Reinsuranceとアイスアイは、SARの衛星画像を使用して物理的損害査定なしにイベント発生後数時間以内に物件損害を分類する、米国およびオーストラリアの資産をカバーする建物レベルのパラメトリック山火事保険商品をローンチしました。グローバルスケールを想定して設計されたこのプログラムは、アイスアイが衛星コンステレーションを拡大するにつれて新たな地域に展開され、初めて商業的に利用可能な構造レベルの衛星検証済みパラメトリック山火事カバーとなります。

- 2026年6月:Descartes UnderwritingとNextpowerは、太陽光発電所にける極端な直線風イベントけの統合パラメトリックソリューションをローンチし、グローバルで保険契約あたり最大8,000万米ドル、米国では最大1億米ドルの限度額を提供し、Nextpower気象観測所のサイトレベルの風データに基づくトリガーを採用しています。この商品は、世界の太陽光セクターで最も破壊的かつ保険が不十分なハザードの一つに対応し、衛星ベースのトルネードおよびひょう商品とバンドルすることができます。

- 2026年4月:Parametrixは、クラウド障害イベントの累積をカバーするハノーファー再保険向け3,500万米ドルのパラメトリック巨大災害ボンドであるCumulus Re IIIを組成・引受しました。これは2025年の2,000万米ドルの発行から75%増加し、2024年の初回1,375万米ドルの取引から155%の成長です。このボンドの急速な拡大は、主流のILSハザードとしての非相関パラメトリックサイバーリスクに対する投資家の深い需要を反映しています。

- 2026年3月:インドネシア政府は、InsuResilience Solutions Fundの共同資金提供を受け、コーヒーおよびカカオ小規模農家向けの国家パラメトリック保険スキームを発表しました。これは東南アジア最大の経済国において商品小規模農家向けのセクター全体のパラメトリックカバレッジへの初の主権的コミットメントです。

世界のパラメトリック保険市場レポートの範囲

| 気象・気候インデックス |

| catastrophe/NatCatインデックス |

| その他のインデックスベーストリガー |

| 直接販売 |

| ブローカー・仲介業者 |

| デジタル・オンラインプラットフォームおよびアグリゲーター |

| その他のチャネル |

| 農業・畜産・水産業 |

| エネルギー・公益事業 |

| 建設・インフラ・不動産 |

| 製造・サプライチェーン・物流 |

| 輸送・航空 |

| 政府・公共サービス |

| その他の業種 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| マレーシア | |

| シンガポール | |

| ベトナム | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| パラメトリックトリガー別 | 気象・気候インデックス | |

| catastrophe/NatCatインデックス | ||

| その他のインデックスベーストリガー | ||

| 流通チャネル別 | 直接販売 | |

| ブローカー・仲介業者 | ||

| デジタル・オンラインプラットフォームおよびアグリゲーター | ||

| その他のチャネル | ||

| 業種別 | 農業・畜産・水産業 | |

| エネルギー・公益事業 | ||

| 建設・インフラ・不動産 | ||

| 製造・サプライチェーン・物流 | ||

| 輸送・航空 | ||

| 政府・公共サービス | ||

| その他の業種 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| マレーシア | ||

| シンガポール | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年にかけてパラメトリック保険の成長を牽引しているものは何か?

成長は、巨大災害損失の増加、迅速な支払いへの期待、より広範な農業インデックスカバレッジ、衛星およびセンサーデータのより広い活用によって支えられています。市場はCAGR 13.69%で2026年の40.2億米ドルから2031年には76.4億米ドルに成長する見込みです。

現在収益をリードしているトリガータイプはどれか?

気象・気候インデックスは2025年に56.77%のシェアでリードしており、長期的な歴史的データセットと大規模な買い手グループにわたる容易な商品標準化から恩恵を受けているためです。

最も速く成長しているトリガータイプはどれか?

catastrophe/NatCatインデックスは最も速く成長しているトリガータイプであり、地震、サイクロン、山火事イベント後の迅速な流動性への需要に牽引され、2026年から2031年にかけてCAGR 15.89%が見込まれています。

農業が保険会社および再保険会社にとって引き続き重要な理由は何か?

農業・畜産・水産業は2025年の収益の48.91%を占めており、主権者および政府支援による農作物プログラムが多くの発展途上国において依然として最大の量基盤を提供しているためです。

買い手全体の流通において何が変化しているか?

ブローカー・仲介業者は2025年に41.25%のシェアでリードしていますが、自動化された構造化とAPIベースの商品アクセスが向上するにつれて、デジタル・オンラインプラットフォームおよびアグリゲーターがCAGR 18.46%で最も速く成長しています。

最も強い拡大見通しを示している地域はどこか?

中東・アフリカ地域は、主権リスクプール、広い保護ギャップ、拡大する保険インフラに支えられ、2031年にかけてCAGR 16.72%という最も速い成長予測を持っています。

最終更新日: