移動床バイオリアクター市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

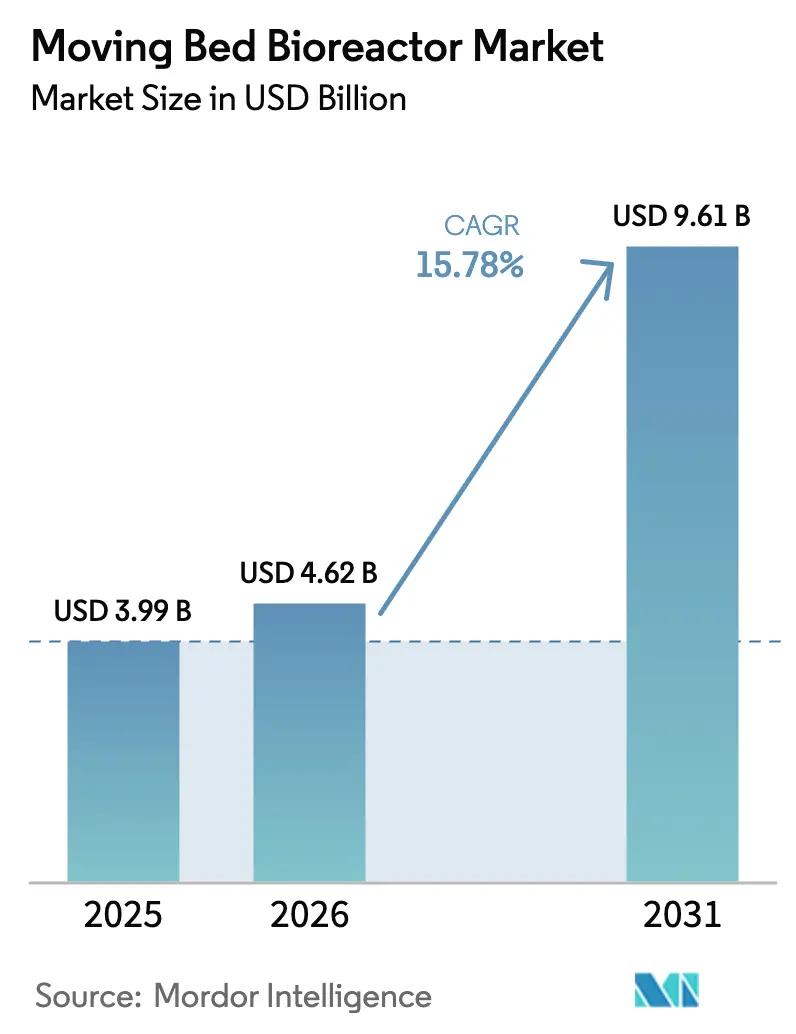

| 市場規模 (2026) | 4.62 十億米ドル |

| 市場規模 (2031) | 9.61 十億米ドル |

| 成長率 (2026 - 2031) | 15.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる移動床バイオリアクター市場分析

移動床バイオリアクター市場規模は、2025年の39億9,000万米ドルから2026年には46億2,000万米ドルに拡大し、2031年までに96億1,000万米ドルに達する見込みで、2026年~2031年にかけてCAGR 15.78%で成長すると予測されています。エネルギー予算を維持しながら栄養塩排出規制の強化に対応するよう求める圧力が高まる中、既存タンクをプラント敷地の拡張なしに改修できるコンパクトなバイオフィルムソリューションへの設備投資が加速しています。土地取得コストが設備費を上回る可能性がある高密度都市部の自治体では、1970年代建設の処理槽内で二次処理の高度化を実現するため、1m³あたり500m²以上の表面積を提供するキャリアの採用が進んでいます。産業系処理業者においても、生物化学的酸素要求量(BOD)および化学的酸素要求量(COD)の不遵守に対する罰金が1日あたり5万米ドルを超える場合があり、MBBRと従来の汚泥処理ラインとの運転コスト差を大幅に上回ることから、導入加速が見られます。アジア太平洋地域は2025年の成長をけん引しており、中国の数兆ドル規模の下水道整備計画と、土木工事よりもプラグアンドプレイ型の生物処理を優先するインドの河川再生義務化政策が追い風となっています。

主要レポートのポイント

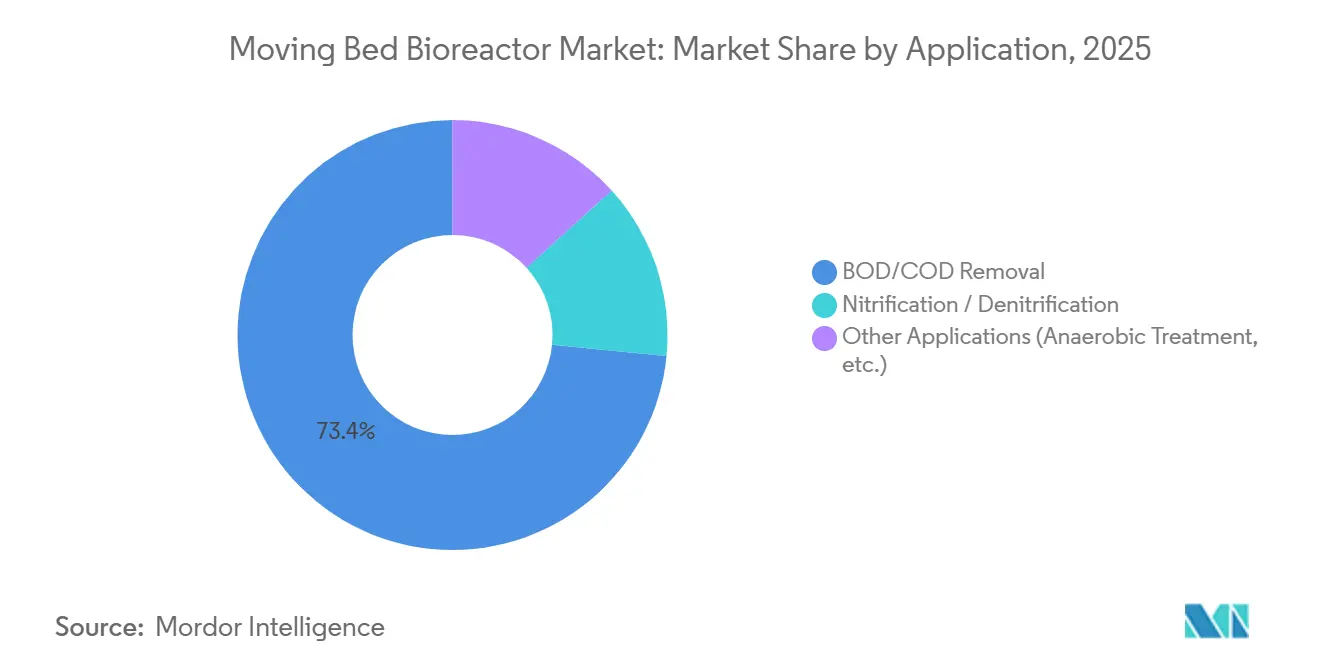

- 用途別では、BOD/COD除去が2025年の移動床バイオリアクター市場シェアの73.44%を占めてトップとなり、2031年にかけてCAGR 15.87%で成長すると予測されています。

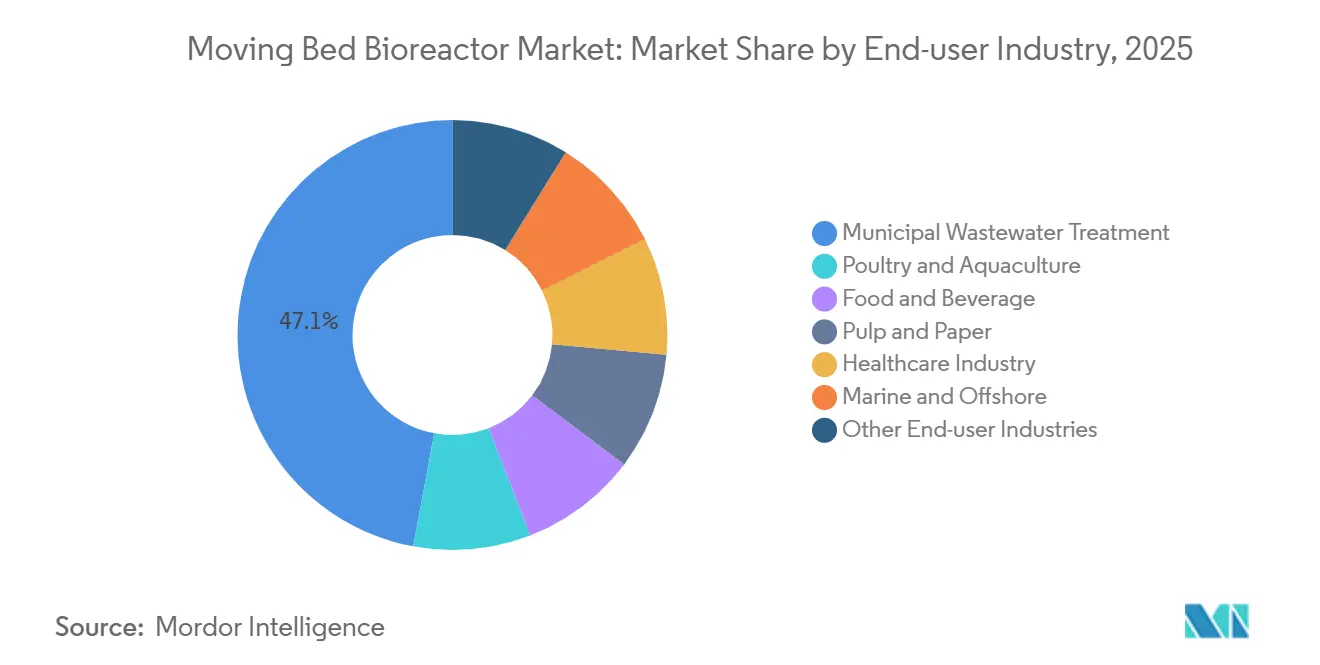

- エンドユーザー産業別では、都市下水処理が2025年の収益の47.06%を占め、家禽・水産養殖が2031年にかけて最も速い15.81%のCAGRを記録すると予測されています。

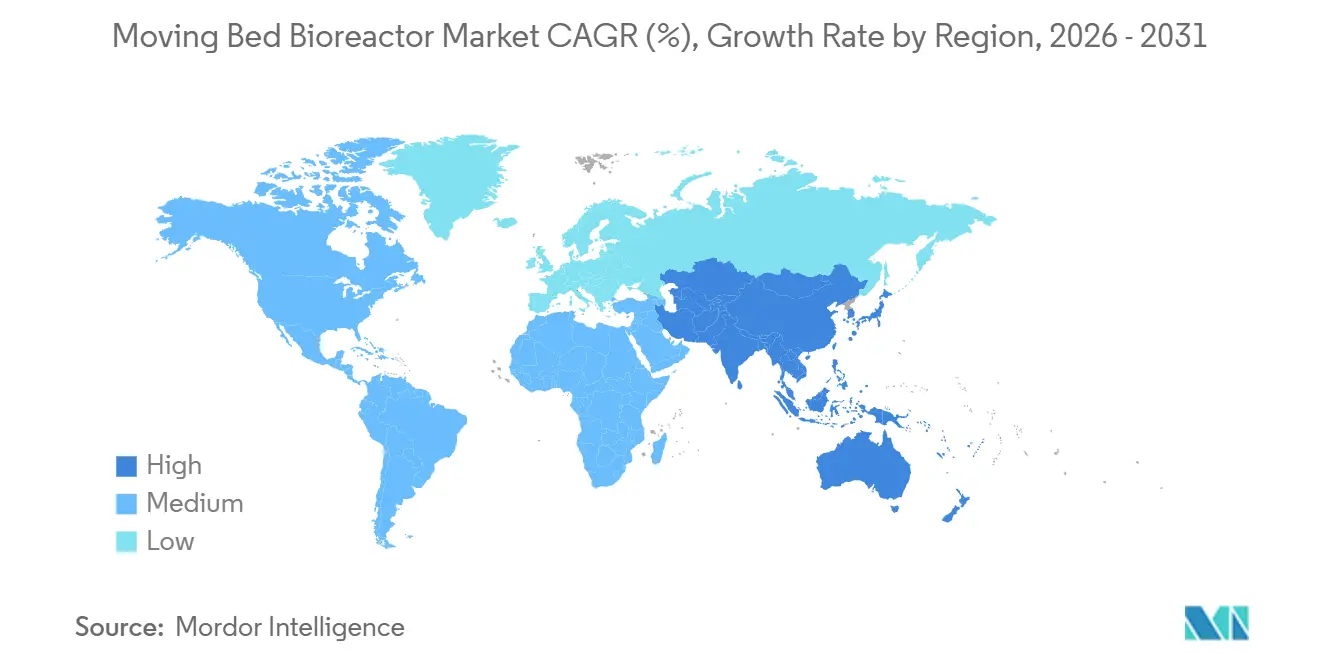

- 地域別では、アジア太平洋が2025年に30.04%のシェアを獲得し、他のすべての地域を上回るCAGR 18.04%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の移動床バイオリアクター市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水ストレス地域における淡水資源の不足 | +3.2% | アジア太平洋中核部、中東、北アフリカ、地中海欧州への波及 | 長期(4年以上) |

| 厳格な世界・地域の排水規制 | +4.1% | EU、北米、中国で最も厳しく施行されるグローバル規制 | 中期(2~4年) |

| エネルギー収支プラスのプラントを実現する嫌気性消化との統合 | +2.8% | 北米、欧州、ブラジルおよび南アフリカでの初期パイロット | 長期(4年以上) |

| エネルギー収支プラスのプラントを実現する嫌気性消化との統合 | +2.8% | 北米、欧州、ブラジルおよび南アフリカでの初期パイロット | 長期(4年以上) |

| 遠隔地向け分散型コンテナ処理の普及 | +3.4% | アジア太平洋(オーストラリア・インドネシアの鉱山回廊)、中東(石油・ガスキャンプ)、サブサハラアフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

水ストレス地域における淡水資源の不足

再生可能供給量が一人当たり500 m³を下回る流域に20億3,000万人以上が居住しており、自治体は処理済み排水を戦略的な水資源として位置づけることを余儀なくされている[1]。ムービングベッドバイオリアクター市場はこの転換から恩恵を受けており、三次清澄器を使用せずにBODを5 mg/L以下に達成するキャリアが逆浸透膜前処理工程を削減し、膜交換コストを最大40%削減する。インドのジャル・ジーワン・ミッションは2025年にラジャスタン州とグジャラート州において12か所の農村向けMBBR灰色水モジュールを試験導入し、現在地下300 m以深に位置する井戸を補完した。この深さではディーゼル揚水コストが1 m³当たり0.80米ドルを超える。シンガポールのNEWaterプログラムは2024年以降バイオフィルム前処理に依存しており、熱帯性原水において膜フラックスを60 L m⁻² h⁻¹以上に維持している。海水淡水化の平均コストが1 m³当たり0.50米ドルの地域では、MBBRで精製した処理水を1 m³当たり0.20~0.35米ドルで供給でき、公益事業債券目論見書において明確な価格差を生み出している。

厳格な世界・地域の排水規制

欧州連合は2025年1月、人口当量10,000超の集積地に対する全窒素排出基準を10mg/Lから6mg/Lに引き下げ、従来の活性汚泥法のみでは目標を達成できない4,200か所のプラントに影響を与えています。中国の1A類基準は、揚子江経済ベルトにおけるアンモニア態窒素を1.5mg/Lに制限しており、遅延している自治体に対しては産業排水許可の自動停止措置が適用されます。米国EPAは2025年に五大湖流域において季節的なリン濃度閾値を0.07mg/Lに設定し、硫酸アルミニウム汚泥の搬出を回避できるバイオフィルム硝化菌を活用した改修予算の配分を促しています。インドの水浴場水質基準では糞便性大腸菌を100MPN/100mL未満とすることが求められており、14か所のMBBRパイロットの現場データでは塩素処理なしにlog-3の病原体除去が達成され、消毒副生成物リスクが排除されています。多国間融資機関はISO 24511のプロセス耐性指標を入札文書に参照し始めており、事実上、衝撃負荷耐性プラットフォームが資金調達の前提条件となっています。

パルプ・製紙産業からの産業排水量の増加

米国の製紙工場は2025年に41億m³の工程排水を排出し、そのうち68%が河川放流前に生物学的精製処理を必要としました。MBBRの生物量密度は12 g VSS L⁻¹であり、水理学的滞留時間を6時間に短縮することで、既存の清澄機内でクラフト廃液を処理することが可能です。北欧の施設では嫌気性前処理を統合してメタンを回収しており、Stora EnsoのオウルU工場では2025年に2.3MWのオンサイト電力を発電しています。インドネシアとベトナムでは、木材供給ゾーンの移転に伴う資産の固定化を回避するため、ポータブルコンテナ型スキッドが採用されています。2025年に3,800万トンの回収紙を処理した北米のリサイクル繊維工場では、繊維微粒子から限外ろ過ラインを保護するためにMBBRの改修が進んでいます。

エネルギー収支プラスのプラントを実現する嫌気性消化との統合

水環境連盟は2025年に米国内の47か所のネットゼロ施設を集計しており、各施設は嫌気性MBBRとコジェネレーション(CHP)を組み合わせて1 kWh当たり0.08~0.12米ドルで電力を輸出している。ムービングベッドバイオリアクター市場はこのトレンドから恩恵を受けており、メタン生成菌が定着したバイオフィルムキャリアは除去COD 1 kg当たり0.30~0.35 m³のCH₄を生成し、従来型消化槽を最大15%上回る性能を発揮する。DCウォーターのブルー・プレインズ施設は現在、12 MWのMBBR消化ラインにより電力負荷の33%を賄い、汚泥運搬コストの回避により年間820万米ドルを節約している。EUの輸送指令は排水由来のバイオガスを再生可能エネルギー目標に対して二重計上しており、MBBRの回収期間を7~9年に短縮する収益化可能なクレジットストリームを生み出している。ブラジルのサトウキビエタノール地帯では、ビナッセ処理施設でのメタン回収に炭素クレジットを積み上げ始めており、Raízenは2025年に14,000 t CO₂e相当のオフセットを検証した。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フルスケール設備の高い初期設備投資 | -2.1% | 南米、サブサハラアフリカ、東南アジアで深刻なグローバル課題 | 短期(2年以内) |

| バイオフィルムキャリアの目詰まりとメンテナンスの複雑さ | -1.4% | 食品・飲料、パルプ・製紙などの産業用途でより大きな影響を持つグローバル課題 | 中期(2~4年) |

| バイオフィルムベースプロセスの熟練オペレーターの不足 | -1.6% | アジア太平洋(日本・韓国を除く)、中東、サブサハラアフリカ、北米農村部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

フルスケール設備の高い初期設備投資

グリーンフィールドの5万人口当量プラントは800万~1,500万米ドルの価格となり、キャリア、微細気泡ブロワー、保持スクリーンを仕様に含めると従来の汚泥処理ラインより25~40%高くなります。新興市場における年間公益事業予算の3~5%という債券上限が調達を遅らせ、自治体は暫定的な排水違反罰金のリスクにさらされています。ブラジルの衛生計画では、10万人口規模未満の自治体の47%が栄養塩除去のための優遇融資を欠いており、全窒素基準5mg/Lにもかかわらずアマゾン流域の23プロジェクトが停滞しています。サブサハラアフリカでは、1m³あたり600~900米ドルという資本集約度が、廃水安定化池の1m³あたり300~450米ドルのコストを大幅に上回っており、池が50倍の土地を必要とするにもかかわらず競合しています[2]アフリカ開発銀行、「水インフラ金融見通し2025」、afdb.org。ブレンデッドファイナンスモデルが台頭しており、ケニアのビクトリア湖南部水道局は2025年に60/40の官民分担で4,200万米ドルの契約を締結しましたが、通貨ヘッジにより債務返済コストが120~180ベーシスポイント増加し、普及が制限されています。

バイオフィルムキャリアの目詰まりとメンテナンスの複雑さ

水研究財団の監査では、62か所のプラントのうち41%でミネラルスケーリングが発生し、硝化速度が設計値を下回り、ブロワーを仕様の15~25%超で稼働させ、1MGDあたり年間1万2,000~1万8,000米ドルの電力コストが追加されていることが判明しました。乳製品工場では油脂による剥離が保持スクリーンを詰まらせており、ウィスコンシン州のある施設では酸洗浄に年間340労働時間を費やしています。パルプ工場ではリグニンの固着が薬液洗浄に抵抗し、Weyerhaeuser社はロングビュー工場で2025年にキャリアの30%を28万米ドルかけて交換しました。Xylemが2025年に発売したBioCarrierプラットフォームなどの予測型目詰まり分析ツールは、濁度センサーを使用してスケーリングを60~90日前に予測し、計画外ダウンタイムを40%削減しますが、年間8,000~1万2,000米ドルのサブスクリプションコストが追加されます。5MGD未満のプラントではこのようなソフトウェアを導入しないことが多く、計画外のメンテナンスコストがOPEX削減効果を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:有機負荷が需要の4分の3を牽引

BOD/COD除去は2025年の移動床バイオリアクター市場規模の73.44%を占め、2031年にかけてCAGR 15.87%で勢いを維持する見込みです。醸造所、蒸留所、乳製品工場からの高濃度排水(BODが1,000mg/Lを超えることが多い)は、従来の汚泥処理ラインの18~24時間と比較して4~8時間の水理学的滞留時間で精製でき、3~5年で設備投資を回収できる超過料金の軽減をもたらします。キャリアと限外ろ過を組み合わせたハイブリッド化学処理は、直接飲料水再利用の仕様を満たすようになっており、カリフォルニア州の1億3,000万ガロン/日規模の地下水補充システム改修において膜交換サイクルを3年延長したことにその効果が示されています。

沿岸部の許可基準が全窒素を3mg/L以下に引き下げるにつれて、硝化/脱窒のニッチ市場が拡大しており、チェサピーク湾の18か所のプラントが2025年にMBBRモジュールを設置し、12億米ドルの清澄機建設を回避しています。嫌気性バリアントは10%未満のシェアにとどまっていますが、回収メタンを収益化する食品・飲料加工業者の注目を集めており、アルゼンチンにあるDanoneの1,200 m³ d⁻¹ホエイシステムは420kWの系統電力を相殺し、バイオガスの価値積み上げを実証しています。用途全体を通じて、移動床バイオリアクター市場は、負荷変動、エネルギー強度、土地不足のバランスをとる公益事業者にとって強靭な解決策を提供しています。

エンドユーザー産業別:水産養殖が都市部の成長を上回る

都市排水処理は2025年のムービングベッドバイオリアクター市場シェアの47.06%を占め、1980年以前に建設された既存施設に対して栄養素規制が適用される北米および欧州における改修工事の規模を反映している。一方、水産養殖および家禽部門は最も高い15.81%のCAGRが予測されており、エラの健全性を保護するためにアンモニア濃度を0.5 mg/L以下に維持することが求められる循環式養殖システム(RAS)によって牽引されている。ノルウェーは2025年に22件の陸上サーモン養殖許可を発行し、各施設は1 m³ d⁻¹当たり最大2 kgの飼料を処理するバイオフィルターを必要としている。MBBRの硝化速度は0.8~1.2 g N m⁻² d⁻¹であり、80 kg m⁻³を超える飼育密度を可能にし、流水式養殖の収量を2倍にする。

中国では、エビ養殖業者がホワイトスポットウイルス対策として池から屋内RASへの転換を進め、土地価格が1 ha当たり20万米ドルを超える広東省および福建省において1日500~1,000 m³の処理ラインを導入している。食品・飲料加工業者は現在、Anheuser-BuschのBaldwinsville施設のような醸造所においてBOD 1,800 mg/Lを除去するためにMBBRを統合し、下水道割増料金を年間210万米ドル削減している。海洋・洋上ユニットは耐腐食性合金および防爆駆動装置が標準仕様であるため、コンテナ1基当たり80万~120万米ドルのプレミアム価格が設定されている。医療機関では、医薬品残留物を共代謝する長滞留型キャリアの試験導入が進んでおり、ドイツのフィールドテストではアテノロールおよびスルファメトキサゾールの60~75%除去が確認され、ムービングベッドバイオリアクター市場に貢献している。

地域分析

アジア太平洋地域は2025年のムービングベッドバイオリアクター市場シェアの30.04%を占め、中国の2,400億人民元規模の郡部下水道基金およびインドのナマミ・ガンゲー計画による1,240 MLD容量の発注に支えられ、2031年にかけて18.04%のCAGRで推移すると見込まれている。2025年に排水量が11%増加したASEAN産業回廊では集中型バイオフィルムハブが導入され、ベトナムのドンナイ省だけで下流の飲料水取水口を保護するために染料排水処理能力85,000 m³ d⁻¹が稼働した。

北米では14,780か所の施設のうち40%が1980年以前に建設されており、改修主体のサイクルが継続している。ミルウォーキーのジョーンズ・アイランド施設は新規清澄器の代わりに60 MGDのMBBRラインを選択することで1億8,000万米ドルを節約し、2025年にはリン排水濃度0.06 mg/Lを達成した。カナダの規制はアークティック遠隔地の小規模都市においてコンテナ型の採用を促進しており、ヌナブト準州では800~2,000人規模の住民向けに設計された5基のスキッドユニットを導入し、氷下の海洋水域への安全な放流を実現している。メキシコの国境都市は連邦補助金を活用して18基のユニットを導入し、越境BODを30 mg/Lに削減して米国との二国間条約を遵守している。

欧州の循環経済方針は栄養素回収を優先しており、2025年にはバイエルン州の47か所の施設がMBBRとストルバイト反応槽を組み合わせ、1トン当たり450~600ユーロで8,200トンの肥料を販売し、OPEXの12~18%を相殺した。北欧の施設では2025年にストックホルムで処理水から180 GWhを回収するヒートポンプを統合し、天然ガス輸入量を1,800万 m³削減した。南米ではブラジルの製糖工場においてバイオフィルム消化槽が活用されており、2025年には12基のユニットが系統電力3万4,000 MWhを代替した。中東の油田ではコンテナ型スキッドが導入されており、サウジアラムコのシャイバー油田では4,200 m³ d⁻¹を帯水層への再注入向けに精製し、1 m³当たり12米ドルの淡水輸送コストを解消することで、ムービングベッドバイオリアクター市場を支えている。

競合状況

上位5社であるVeolia、Xylem、Genesis Water Solutions、World Water Works、Headworks Internationalが2025年の収益の約56%を占め、移動床バイオリアクター市場は中程度の集中度プロファイルを示しています。キャリアの特許ポートフォリオが主要な参入障壁となっており、VeoliaによるAnoxKaldnesの2021年の買収によりKシリーズとZシリーズのメディアが一つの傘下に統合された一方、低コストの中国製キャリアは800 m² m⁻³の表面積を主張しているものの、長期的な目詰まりデータはまだ不十分です。Xylemが2025年に発売した事前定着型硝化菌キャリアは、立ち上げ期間を8週間から3週間に短縮し、1日あたり2万5,000米ドルの同意命令罰金に直面している公益事業者に支持されています。

デジタルツインが新たな競争の場となっています。FluenceのNIROBOX MABRスイートは、ゾーンベースの溶存酸素フィードバックを使用してブロワーを40%削減し、2027年に稼働予定の世界最大の統合型再生水プラントであるシンガポールのトゥアス・ネクサス契約を獲得しました。2024年に発行されたISO 24519は、キャリア表面積試験を標準化し、調達仕様を平準化するとともに、中小企業に認定ラボを通じた指標の検証を促しています。Biowater Technologyのような極限気候専門企業は、-15℃でのバイオフィルム凍結を防ぐ熱チャネルキャリアを展開し、加熱建屋がコスト的に非現実的なグリーンランドおよびカナダ北部の契約を獲得しています。

移動床バイオリアクター産業のリーダー企業

Veolia

Genesis Water Solution Pvt. Ltd.

Xylem

Headworks International

World Water Works

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Blue Lagoon Resources Inc.は、ドーム・マウンテン水処理プラントにおける移動床バイオリアクター(MBBR)システムの稼働開始を発表しました。MBBRシステムはドーム・マウンテン水処理プラントの一部であり、最大400リットル/分(L/分)の処理能力を持つよう設計されています。

- 2025年4月:SUBIOはインドでパッケージ型MBBRベースの下水処理プラントであるSUSBIO ECOTREATを発売しました。SUSBIO ECOTREATは、住宅ビル、ホテル、病院、商業施設、小規模工業施設に適しています。

世界の移動床バイオリアクター市場レポートの調査範囲

移動床バイオリアクター(MBBR)は、曝気槽内で自由浮遊する樹脂製キャリア(メディア)を使用して特殊細菌の増殖を支援する生物学的排水処理プロセスです。コンパクトな設計と高い効率性から、都市・産業排水処理の標準技術として広く認知されています。

移動床バイオリアクター市場は、用途別、エンドユーザー産業別、地域別に区分されています。用途別では、BOD/COD除去、硝化/脱窒、その他の用途(嫌気性処理など)に区分されています。エンドユーザー産業別では、都市下水処理、家禽・水産養殖、食品・飲料、パルプ・製紙、医療産業、海洋・オフショア、その他のエンドユーザー産業(化学・石油化学、繊維・染色など)に区分されています。本レポートでは、主要地域の16か国における移動床バイオリアクターの市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額ベース(米ドル)で算出されています。

| BOD/COD除去 |

| 硝化/脱窒 |

| その他の用途(嫌気性処理など) |

| 都市下水処理 |

| 家禽・水産養殖 |

| 食品・飲料 |

| パルプ・製紙 |

| 医療産業 |

| 海洋・オフショア |

| その他のエンドユーザー産業(化学・石油化学、繊維・染色など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | BOD/COD除去 | |

| 硝化/脱窒 | ||

| その他の用途(嫌気性処理など) | ||

| エンドユーザー産業別 | 都市下水処理 | |

| 家禽・水産養殖 | ||

| 食品・飲料 | ||

| パルプ・製紙 | ||

| 医療産業 | ||

| 海洋・オフショア | ||

| その他のエンドユーザー産業(化学・石油化学、繊維・染色など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

移動床バイオリアクター市場の規模はどのくらいですか?

移動床バイオリアクター市場規模は2026年に46億2,000万米ドルとなり、CAGR 15.78%で成長し、2031年までに96億1,000万米ドルに達すると予測されています。

最大の収益シェアを持つ用途はどれですか?

BOD/COD除去が2025年の収益の73.44%を占めてトップとなり、2031年にかけて勢いを維持します。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

家禽・水産養殖の設備は2026年~2031年にかけてCAGR 15.81%が予測されています。

アジア太平洋が最も成長の速い地域である理由は何ですか?

中国とインドにおける大規模な公共支出と、ASEAN全域での産業拡大が相まって、地域全体でCAGR 18.04%を牽引しています。

最終更新日: