脆弱性評価サービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

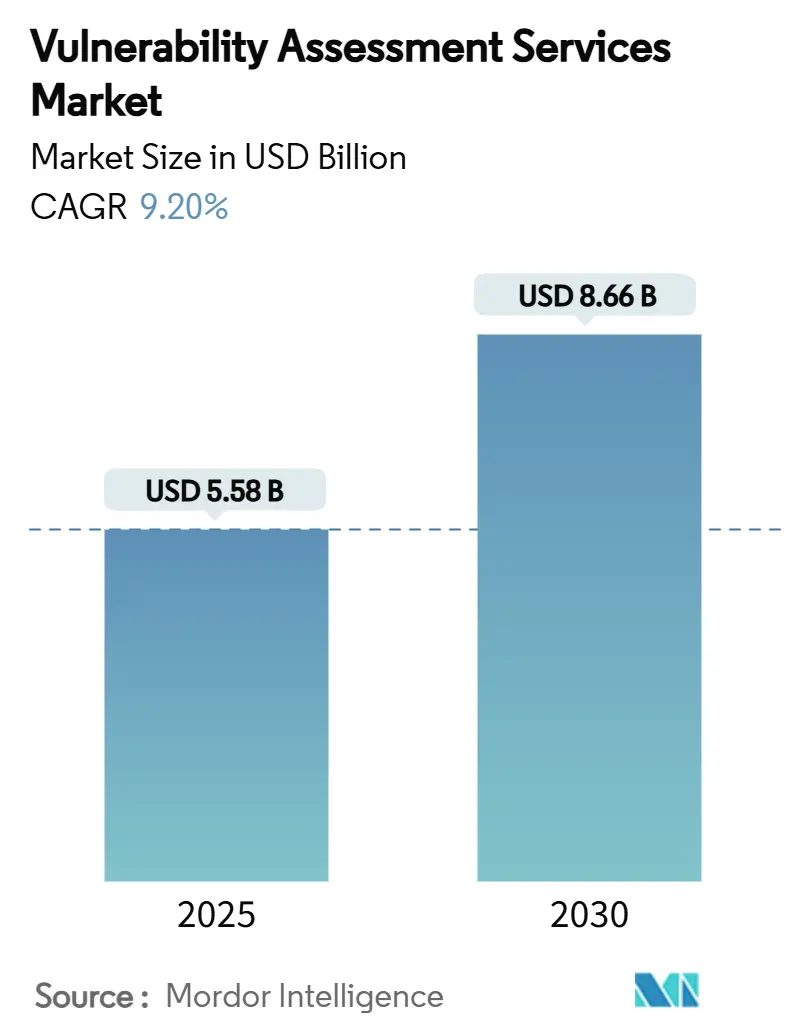

| 市場規模 (2025) | 5.58 十億米ドル |

| 市場規模 (2030) | 8.66 十億米ドル |

| 成長率 (2025 - 2030) | 9.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脆弱性評価サービス市場分析

脆弱性評価サービスの市場規模は2025年に55億8,000万USDに達し、9.2%のCAGRで拡大しながら2030年には86億6,000万USDに達すると予測されています。デジタル運用レジリエンス法などの規制上の義務、クラウドネイティブの急速な普及、および人工知能の統合が、企業がハイブリッドインフラ全体でセキュリティギャップを検出・修復する方法を再形成しています。大企業が現在の支出を主導していますが、中小企業はマネージドサービスに移行しており、組み込みの修復ワークフローを備えた自動化プラットフォームへの需要を加速させています。ネットワークベースのスキャンは依然として多くのプログラムの基盤となっていますが、コンテナ化されたワークロードとマルチクラウド環境がレガシーの境界モデルを上回るペースで拡大するにつれ、クラウド評価ソリューションはより速いペースで拡大しています。脆弱性インテリジェンスとリスクベースの優先順位付けおよびワークフロー自動化を統合できるベンダーは、ユーザーが生の脆弱性件数から実用的な露出インサイトへと移行するにつれてシェアを獲得しています。

主要レポートのポイント

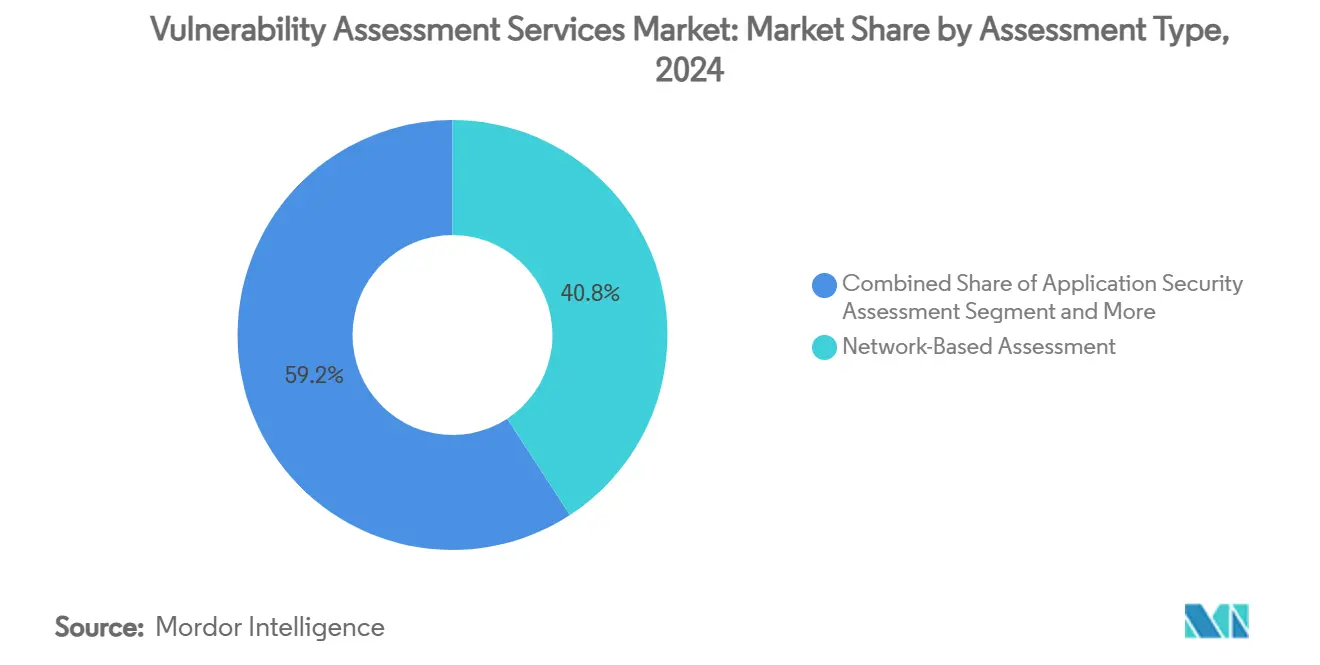

- 評価タイプ別では、ネットワークベーススキャナーが2024年の脆弱性評価サービス市場シェアの40.8%を占め、クラウドセキュリティ評価は2030年までに最速の10.5%のCAGRを記録する見込みです。

- 展開モード別では、オンプレミス導入が2024年の脆弱性評価サービス市場規模の50.3%を占め、クラウドベースのサービスは2030年までに10.9%のCAGRで成長すると予測されています。

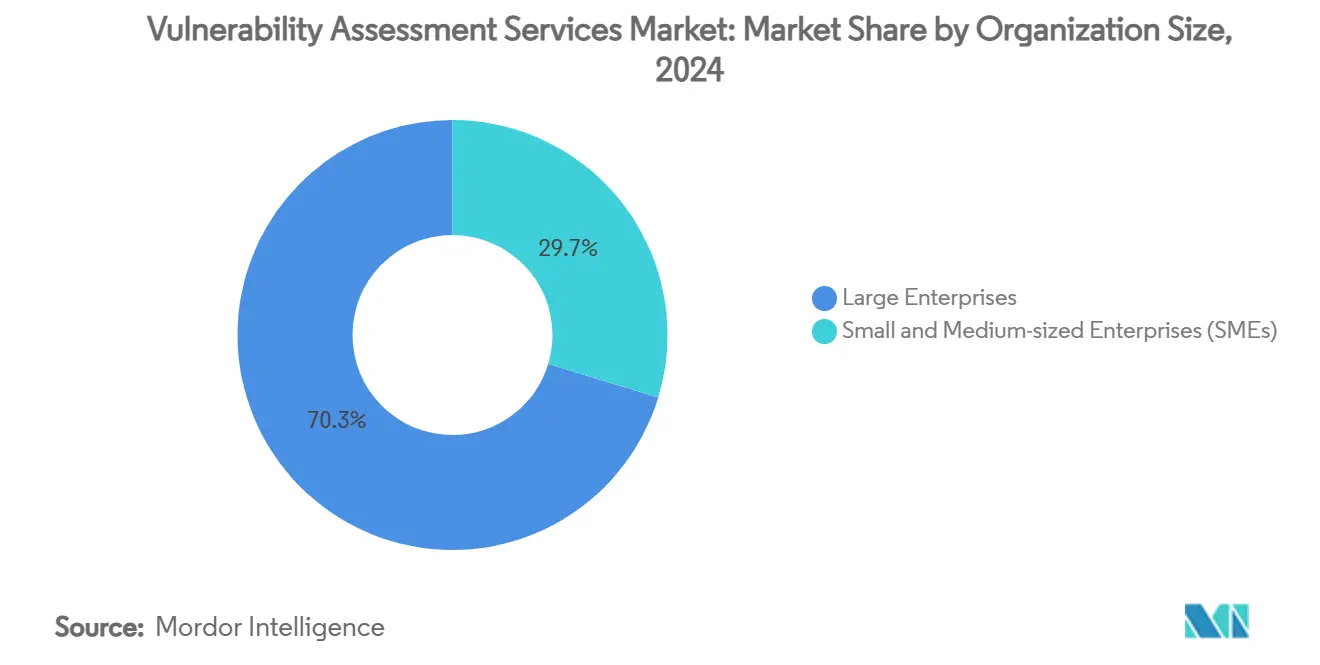

- 組織規模別では、大企業が2024年の脆弱性評価サービス市場で70.3%の収益を占め、中小企業セグメントは2025年から2030年の間に11.0%のCAGRを記録すると予測されています。

- エンドユーズ産業別では、ITおよび通信が2024年の脆弱性評価サービス市場規模の30.1%を占め、ヘルスケアおよびライフサイエンスは2030年までに10.3%のCAGRで拡大すると予測されています。

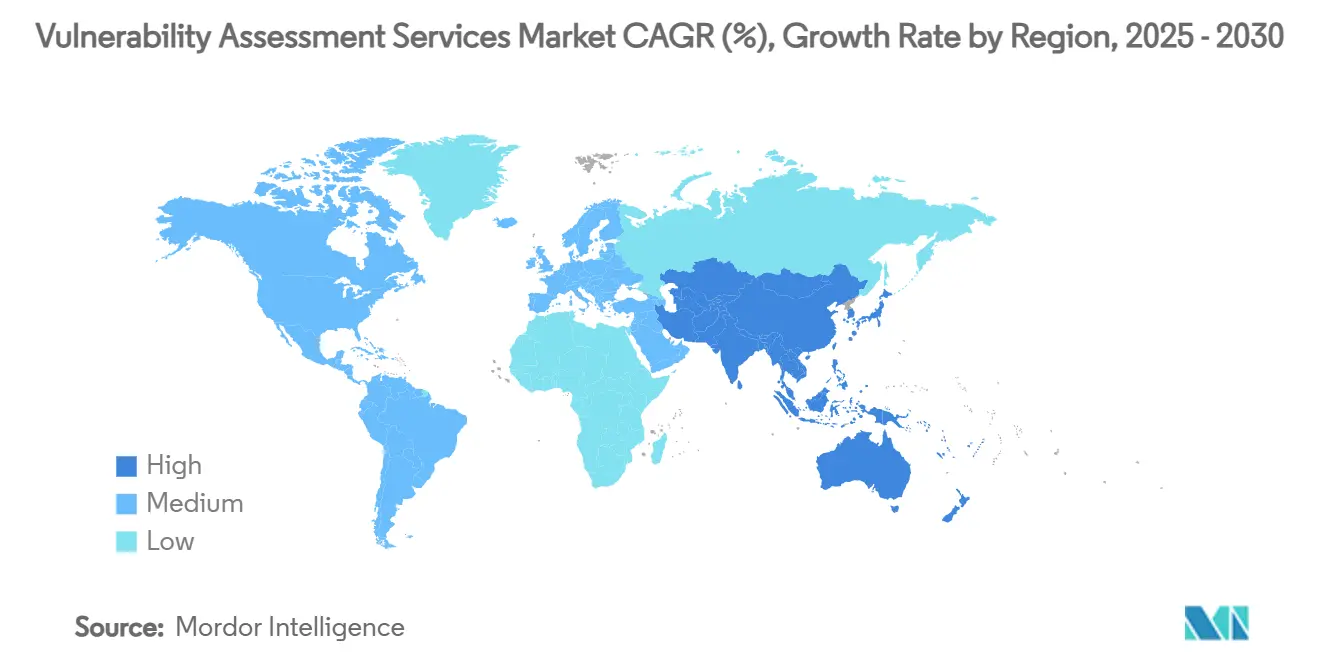

- 地域別では、北米が2024年に38.2%のシェアでリードしていますが、アジア太平洋地域は2030年までに最も高い10.8%のCAGRを達成する見込みです。

世界の脆弱性評価サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドネイティブアプリケーション採用の拡大 | +2.1% | デジタルトランスフォーメーションをリードするアジア太平洋地域を含むグローバル | 中期(2〜4年) |

| APIセントリックなソフトウェアアーキテクチャの普及 | +1.8% | 北米およびEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| サイバー保険の必須要件の義務化 | +1.5% | 北米およびEUの規制フレームワーク | 中期(2〜4年) |

| CI/CDパイプラインへのDevSecOpsの統合 | +1.9% | テクノロジー先進企業が主導するグローバル | 短期(2年以内) |

| OTネットワークにおけるエッジ/IoTデバイスの急速な展開 | +1.3% | 製造業およびエネルギーに焦点を当てたグローバル | 長期(4年以上) |

| AI搭載の自動スキャンおよびトリアージツール | +2.2% | 北米での早期採用を含むグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラウドネイティブアプリケーション採用の拡大

コンテナオーケストレーションおよびサーバーレスアーキテクチャへの移行により、資産の境界が再定義されています。レジストリ、エフェメラルワークロード、およびIaCテンプレートをカバーする継続的なモニタリングが定期的なスキャンに取って代わり、悪用可能な欠陥の滞留時間を短縮しています。Iron Mountainは、7つのツールを単一のクラウドネイティブプラットフォームに統合した後、運用効率が30%向上しました。[1]Palo Alto Networks、「Iron Mountainカスタマーケーススタディ」、PALOALTONETWORKS.COM エージェントレスディスカバリーは、ワークロードのパフォーマンスを低下させることなく深い可視性を提供し、CIパイプラインへのスキャナーの組み込みにより修復サイクルが短縮され、本番環境へのロールバックが抑制されます。

APIセントリックなソフトウェアアーキテクチャの普及

現代のアプリケーションは、そのロジックが従来のウェブインターフェース外に存在するRESTおよびGraphQLエンドポイントに依存しています。オブジェクトレベルの認可の破損や過剰なデータ露出などの脆弱性には、OpenAPIファイルを解析し、複雑な認証フローを実行するツールが必要です。BugDazzおよびPentest Toolsは、PCI DSSおよびHIPAAのリアルタイムリスクスコアリングとコンプライアンスマッピングを備えた継続的なAPIスキャンへの転換を示しています。[2]SecureLayer7、「BugDazz APIセキュリティスキャナー」、SECURELAYER7.NET APIゲートウェイとの統合により、インベントリの認識が提供され、境界スキャナーが到達できないブラインドスポットが解消されます。

サイバー保険の必須要件の義務化

保険会社は、保険を発行または更新する前に、文書化された脆弱性スキャン、侵入テスト、および適時の修復の証明をますます要求するようになっています。規律ある脆弱性管理を検証できない組織は、より高い保険料または補償限度額の引き下げを被ります。保険会社は現在、重要なセグメントに対して月次スキャンと四半期ごとの侵入テストを好み、予算に制約のある中小企業をスキャンとコンプライアンスレポートをバンドルしたマネージドサービスプロバイダーへと誘導しています。保険会社に対応したダッシュボードを提供するプラットフォームは、そのため注目を集めています。

CI/CDパイプラインへのDevSecOpsの統合

自動化されたビルドパイプライン内にセキュリティチェックポイントを組み込むことで、ライフサイクルの早い段階で検出が行われ、修復コストが大幅に削減されます。Stelligentは、リリース速度を妨げることなくAWS ECSデプロイメントに対応するコンテナセキュリティスキャンを実証しました。Microsoft Defender CSPMはGitHubおよびAzure DevOpsと統合し、プルリクエストのセキュリティゲートとポリシー適用を提供します。DevSecOpsを採用した企業は、開発者が使い慣れたワークフロー内で実用的なフィードバックを得ることで、平均修復時間の短縮とチーム間の説明責任の向上を報告しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 認定脆弱性アナリストの不足 | -1.7% | アジア太平洋地域および新興市場で深刻なグローバル | 長期(4年以上) |

| 大規模環境における誤検知によるアラート疲労 | -1.4% | 大企業に特に影響するグローバル | 中期(2〜4年) |

| 国境を越えたスキャンに対するデータ主権の障壁 | -0.8% | EU、中国、ロシア、グローバルな規制セクターへの波及 | 中期(2〜4年) |

| XDR/ゼロトラストプロジェクトによる予算の共食い | -0.9% | 北米およびEU、アジア太平洋地域の企業へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

認定脆弱性アナリストの不足

大規模組織の半数以上が、効果的な脆弱性対応の主な障害として専門家の確保の困難さを挙げています。中小企業は、給与競争により希少な人材へのアクセスが制限されるため、不均衡に影響を受けています。マネージドサービスとAI駆動のワークフローがギャップを部分的に埋めていますが、文脈的な洞察を失うことへの懸念は依然として残っています。Nordic Defenderは、360°プラットフォームを専門知識の拡張ツールとして位置づけ、コスト管理と実装の加速を約束しています。

大規模環境における誤検知によるアラート疲労

レガシースキャナーは、数千の資産を担当するチームを圧倒する過剰な低価値アラートを生成します。マルチクラウド環境全体での重複した検出結果が優先順位付けをさらに複雑にします。WizのビジュアライゼーションはAssentがブラインドスポットを削減し、修復ワークフローを合理化するのに役立ちました。VulnWatchなどのAI強化された相関エンジンはノイズを削減し、悪用可能な弱点を最初に表面化させ、高影響の脆弱性への集中を回復させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

評価タイプ別:クラウド評価が勢いを増す

ネットワークベーススキャンは2024年に40.8%の収益シェアを占め、レガシーインフラの境界評価に対する規制上の依存を示しています。コンテナ化およびサーバーレスワークロードの普及に伴い、クラウドセキュリティ評価の脆弱性評価サービス市場規模は2030年までに10.5%のCAGRで拡大すると予測されています。[3]NetRise、「従来のネットワークベース脆弱性スキャンの限界」、NETRISE.IO 従来のネットワークツールはソフトウェアの露出を最大200倍過小報告しており、設定ミス、ドリフト、および隠れた依存関係を明らかにするエージェントレスクラウドスキャナーへと予算が向かっています。単一のダッシュボード内でネットワーク、アプリケーション、およびコンテナの検出結果を相関させる統合露出管理が、企業リスクガバナンスのベンチマークとして台頭しています。これらのプラットフォームにソフトウェア部品表分析を組み込むベンダーは、購買者の期待を断続的なスキャンから継続的な検証へとシフトさせています。

アプリケーションおよびAPIスキャナーの採用増加がこの移行を補完しています。ビジネスロジックがポートベースの境界ではなくアプリケーション層に存在するようになったためです。その結果、企業はインフラスキャンと並行して実施される統合された露出ライフサイクルの一部として、SAST、DAST、およびAPIファジングの統合を検討しています。クラウドネイティブセキュリティプラットフォームの役割の拡大は、断片化されたツールへの許容度の低下を示し、市場リーダー間での戦略的統合への道を開いています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:ハイブリッドの実用主義が優勢

オンプレミス展開は2024年の脆弱性評価サービス市場シェアの50.3%を占めました。これは規制対象セクターがローカルデータレジデンシーとスキャン頻度の直接制御を義務付け続けているためです。クラウドベースのデリバリーは、組織が弾力性と簡素化されたメンテナンスへと移行するにつれ、2030年までに10.9%のCAGRで成長するでしょう。ハイブリッドモデルは実用的な妥協案として浮上しており、エアギャップネットワーク向けのオンプレミススキャナーを維持しながら、集中型ポリシー制御を可能にしています。移行を評価している企業は、クラウドプラットフォームが提供する自動脅威インテリジェンスの更新とグローバルデータ相関を主要な利点として挙げています。

総所有コストの低下と機能のより迅速なロールアウトが慎重な採用者を転換させており、特にマルチクラウド環境がオンプレミス資産を上回る場合に顕著です。そのため、エージェントレスのポスチャー管理がパブリッククラウドフリートの標準となりつつあり、コンテナ化されたスキャナーが統合されたSaaSダッシュボードに検出結果をバックホールしています。脆弱性評価サービス市場は、特にデータ主権条項が全面的なクラウド移行を制限する場合に、ローカルエンジンとホスト型エンジンの混合を継続すると予想されます。

組織規模別:中小企業の勢いが加速

大企業は2024年に広範なインフラフットプリントと成熟したリスク管理プログラムに牽引されて70.3%の収益を生み出しました。しかし、サイバー保険とサプライチェーンの要件が中小企業に正式な脆弱性ワークフローの採用を促すにつれ、中小企業は2025年から2030年の間に最高の11.0%のCAGRを記録するでしょう。マネージドサービスプロバイダーと低タッチのSaaSスキャナーが、ガイド付き修復と簡素化されたダッシュボードを重視しながら、エンタープライズグレードの機能へのアクセスを民主化しています。

予算の制約と限られたスタッフにより、中小企業はオンプレミス投資よりもサブスクリプションモデルを好む傾向があります。ISO 27001またはSOC 2のコンプライアンステンプレートと自動優先順位付けされた検出結果を提供するプラットフォームは、深い専門知識なしに即座の価値を提供します。脆弱性評価サービス産業は、そのため、この長期的な成長セグメントを獲得するためのパッケージング、価格設定、およびオンボーディング速度をめぐる競争の激化を目にしています。

エンドユーズ産業別:ヘルスケアリスクの拡大

ITおよび通信は、成熟したサイバーポスチャーと継続的な稼働時間の要求により、2024年に30.1%のシェアを占めました。しかし、ヘルスケアおよびライフサイエンスは、患者データと接続デバイスへのランサムウェアの影響が増大していることから、10.3%のCAGRで成長すると予測されています。HIPAAおよびFDAのソフトウェア部品表ガイダンスからの規制上の精査が、電子健康記録、診断機器、およびIoMTエンドポイント全体での継続的な評価の緊急性を高めています。

レガシーシステムと限られたパッチウィンドウが適時の修復を妨げており、リスクベースの優先順位付けが不可欠となっています。ヘルスケア固有のデバイスフィンガープリントとFDA対応レポートを提供するベンダーが差別化を図っています。並行して、エネルギーや製造などの重要インフラセクターは、Norsk Hydroのランサムウェア被害が6,700万USDを超えるような事件を受けて、運用技術を保護するための評価を強化しています。セクター固有のコンプライアンスと安全義務が、脆弱性評価サービス市場内の需要プロファイルを多様化しています。

地域分析

北米は2024年にグローバル収益の38.2%を獲得し、リーダーシップを維持しました。連邦ガイダンス、セクター別義務、および堅牢なインシデント共有構造が継続的なスキャンを促進し、AI対応の露出プラットフォームが少人数のセキュリティチームをサポートしています。組織がレガシー環境を近代化し、OTとITを統合するにつれ、コンプライアンスを維持し侵害の影響を最小化するための統合された可視性が必要となり、地域の見通しは引き続き良好です。

欧州は、金融サービスを超えてエネルギー、ヘルスケア、および輸送にまで脆弱性評価義務を拡大するDORAおよびNIS2の施行に牽引されて、北米に続いています。データレジデンシーとプライバシー規制がベンダー選択に影響を与え、地域内処理センターと詳細なロールベースアクセスを備えたソリューションが好まれています。スイスの病院全体で40件の重大な脆弱性が発見されたという最近の調査結果は、システム的なギャップを浮き彫りにし、専門的なヘルスケアスキャナーの必要性を強化しています。

アジア太平洋地域の脆弱性評価サービス市場規模は、急速なデジタル化、規制の追いつき、および脅威意識の高まりに牽引されて、2030年までに10.8%のCAGRで上昇すると予測されています。日本は脆弱性管理の重要性に対する97.2%の取締役会レベルの認識を報告していますが、深刻な人材制約に直面しており、自動化とマネージドサービスの機会を示しています。アジア太平洋地域は最も急速な拡大が見込まれています。高知名度の攻撃が経営幹部に脆弱性管理を収益保護として扱うよう促すにつれ、製造業、電子商取引、および公共セクター内での投資が加速しています。地域のサービスプロバイダーはグローバルベンダーとのパートナーシップを増やしてローカライズされた露出分析を提供しており、政府はシンガポールの重要情報インフラに関するサイバーセキュリティ実践規範などのベースラインを推進しています。人材不足と異質なインフラが依然として課題であり、検出からパッチ適用までのタイムラインを短縮するマネージドサービスとAI駆動のトリアージへの需要を増幅させています。

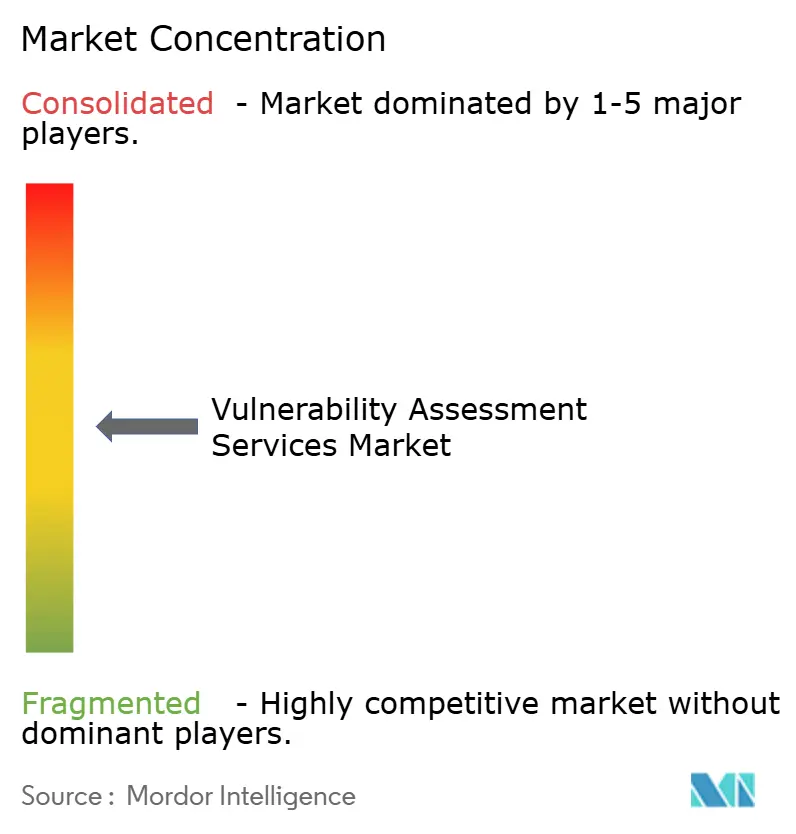

競合環境

脆弱性評価サービス市場は適度に断片化されています。Tenable、Qualys、およびRapid7は、TenableによるVulcan Cyberの1億4,700万USD買収やRapid7によるNoetic Cyberの買収など、的を絞った買収を通じて機能の統合を続けています。これらの動きは、資産インベントリ、文脈的リスクスコアリング、および自動修復を組み合わせた包括的な露出プラットフォームを提供することを目的としています。

人工知能による差別化が高まっています。Databricksは大規模データ処理を活用して重要度予測を洗練させ、GoogleのプロアクティブなBig Sleepエージェントはゼロデイ封じ込めにおけるAIの可能性を示しました。IBMが主導する特許活動は、機械学習ベースの脆弱性検出に関する知的財産を確保し、ライセンスとパートナーシップのダイナミクスに影響を与えています。[4]PatentPC、「AIを活用したサイバーセキュリティに関するIBMの特許戦略」、PATENTPC.COM

専門的な挑戦者は未解決の課題に焦点を当てています。Orca Securityはエージェントレスクラウドカバレッジを推進し、Wizはブラスト半径のコンテキストを可視化し、Intruderは中小企業向けに合理化されたスキャンをパッケージ化しています。垂直ソリューションはヘルスケアIoMT、OT環境、およびAPIセキュリティのギャップに対応しています。コンプライアンスエビデンス、脅威インテリジェンス、およびオーケストレーションを1つのワークフローに統合するベンダーは、購買者がアナリスト不足と予算圧力を相殺するためにツールチェーンを統合するにつれて優先されるようになっています。

脆弱性評価サービス産業リーダー

Rapid7 Inc.

Qualys, Inc.

Tenable Holdings, Inc.

Trustwave Holdings, Inc.

Positive Technologies PJSC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:GoogleのBig Sleep AIが重大なSQLiteの脆弱性を悪用前に無力化し、予防的AIの可能性を示しました。

- 2025年6月:Qualysが2025年第1四半期の収益として1億5,990万USDを計上し、AI駆動プラットフォームの勢いを示しました。

- 2025年5月:Rapid7がNoetic Cyberを買収し、資産全体の攻撃面の可視性を拡大しました。

- 2025年2月:Tenableが1億4,700万USDでVulcan Cyberの買収を完了し、統合された露出管理を強化しました。

- 2025年1月:BitsightとMoody'sがサイバーリスク定量化能力を深めるために2億5,000万USDのパートナーシップを締結しました。

世界の脆弱性評価サービス市場レポートの範囲

| ネットワークベース評価 |

| アプリケーションセキュリティ評価 |

| クラウドセキュリティ評価 |

| エンドポイント/デバイス評価 |

| データベース評価 |

| オンプレミス |

| クラウドベース |

| ハイブリッド |

| 中小企業(SMEs) |

| 大企業 |

| BFSI |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 政府および防衛 |

| 小売および電子商取引 |

| エネルギーおよびユーティリティ |

| 製造業 |

| その他のエンドユーズ産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 評価タイプ別 | ネットワークベース評価 | ||

| アプリケーションセキュリティ評価 | |||

| クラウドセキュリティ評価 | |||

| エンドポイント/デバイス評価 | |||

| データベース評価 | |||

| 展開モード別 | オンプレミス | ||

| クラウドベース | |||

| ハイブリッド | |||

| 組織規模別 | 中小企業(SMEs) | ||

| 大企業 | |||

| エンドユーズ産業別 | BFSI | ||

| ITおよび通信 | |||

| ヘルスケアおよびライフサイエンス | |||

| 政府および防衛 | |||

| 小売および電子商取引 | |||

| エネルギーおよびユーティリティ | |||

| 製造業 | |||

| その他のエンドユーズ産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| シンガポール | |||

| マレーシア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年の脆弱性評価サービス市場の規模はどのくらいですか?

2025年には55億8,000万USDに達し、2030年に向けて9.2%のCAGR予測となっています。

最も急速に成長している評価タイプはどれですか?

クラウドセキュリティ評価は、企業がワークロードをマルチクラウド環境に移行するにつれ、10.5%のCAGRで上昇すると予測されています。

中小企業による脆弱性評価の採用を促進するものは何ですか?

サイバー保険の必須要件と手頃なマネージドSaaSスキャナーが、中小企業を11.0%のCAGRで正式な脆弱性管理へと推進しています。

ヘルスケアへの投資が加速している理由は何ですか?

ランサムウェア攻撃の激化とHIPAA施行の強化により、このセクターは2030年までに10.3%のCAGRで成長しています。

最も高い成長勢いを示している地域はどこですか?

アジア太平洋地域は、デジタル化と進化する規制フレームワークにより、2030年までに10.8%のCAGRを記録すると予測されています。

ベンダーはアナリスト不足にどのように対応していますか?

プロバイダーはAI搭載の優先順位付けと自動修復ワークフローを組み込み、手動トリアージを最大95%削減しています。

最終更新日: