ベトナム家具市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

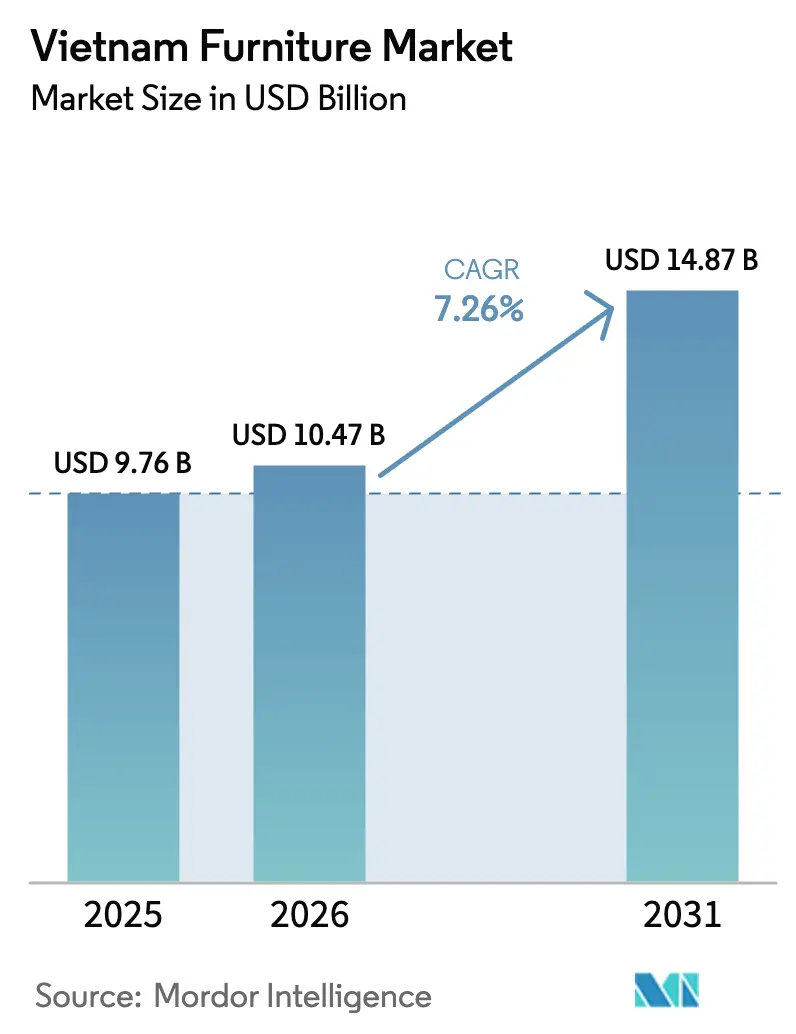

| 基準年の市場規模 (2025) | 9.76 十億米ドル |

| 市場規模 (2026) | 10.47 十億米ドル |

| 市場規模 (2031) | 14.87 十億米ドル |

| 成長率 (2026 - 2031) | 7.26% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム家具市場分析

ベトナム家具市場規模は、2025年の97億6,000万米ドルから2026年には104億7,000万米ドルへと成長し、2026年〜2031年の年平均成長率7.26%で2031年までに148億7,000万米ドルに達すると予測されています。ベトナムはグローバルな家具サプライチェーンにおける重要な拠点として位置づけられており、アジア太平洋地域および世界全体で木材製品の上位輸出国の一つとしてランクされ、強固な製造基盤と輸出の底堅さを示しています。国内生産指標も勢いを後押ししており、家具製造業の鉱工業生産指数は2025年第1四半期に前年同期比12.9%上昇し、2026年に向けた工場稼働率と受注フローの堅調さを裏付けています。輸出回復は過去のサイクルを上回るペースで進み、2024年の輸出額は前年比24.5%増の134億3,600万米ドルに達し、北米・欧州における需要の正常化と物流環境の改善が支援しました。構造的な成長要因としては、EUおよび一部地域市場での関税を撤廃する優遇貿易協定、加工・製造分野への持続的な外国直接投資、そして国内の家具消費を押し上げている都市部中間層の拡大が挙げられます。

主要レポートのポイント

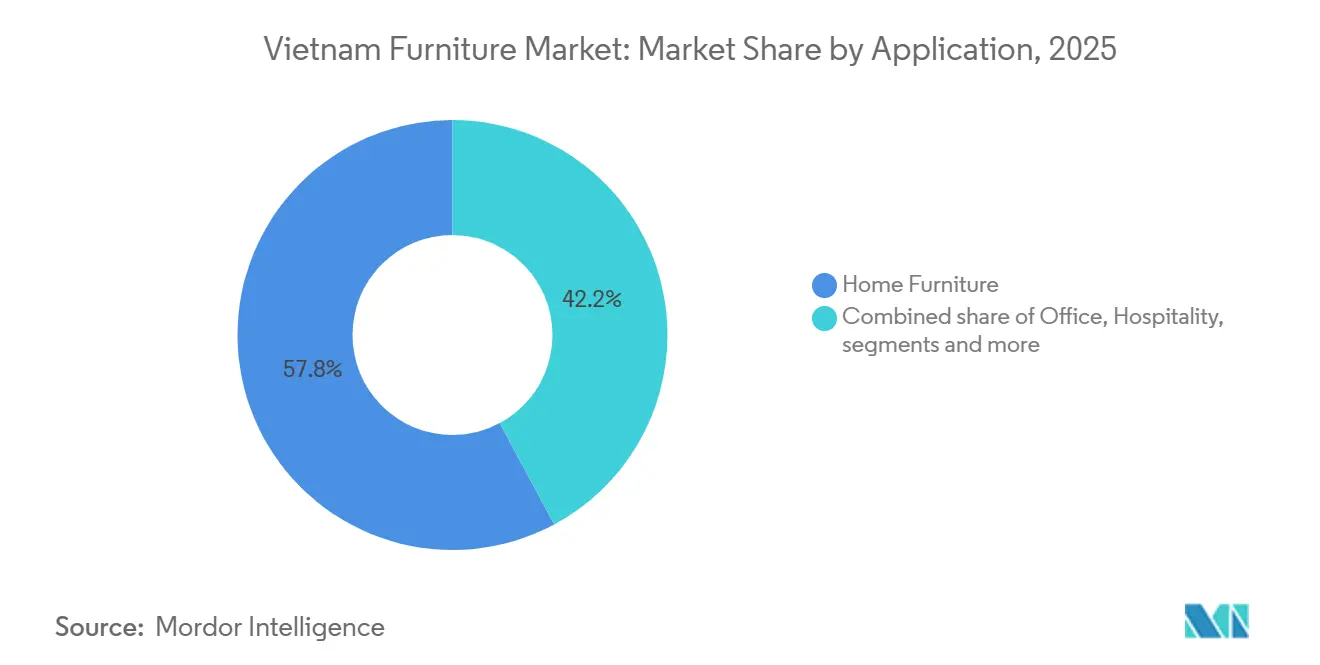

- 用途別では、ホーム家具が2025年のベトナム家具市場シェアの57.84%を占めてトップとなり、ホスピタリティ家具のベトナム家具市場規模は2026年〜2031年の間に8.76%の成長が見込まれています。

- 素材別では、木材が2025年のベトナム家具市場シェアの68.49%を占めて首位となり、プラスチック・ポリマー家具は2026年〜2031年の間に9.48%の拡大が見込まれています。

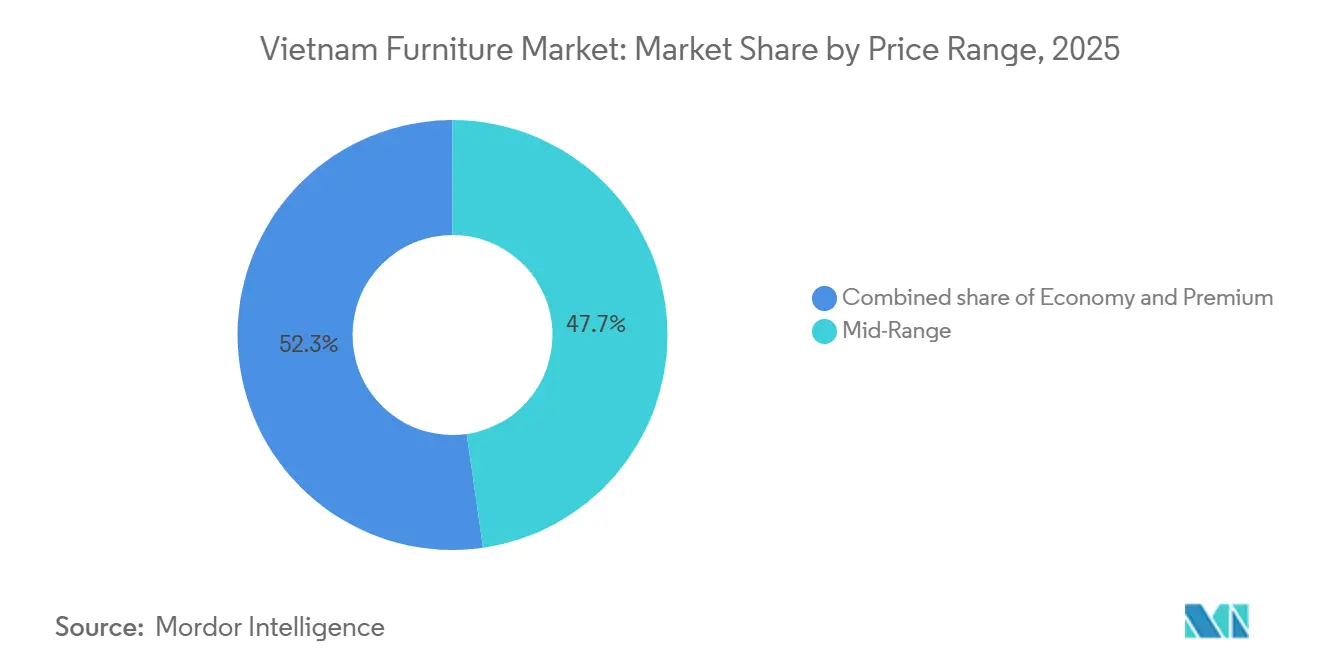

- 価格帯別では、ミドルレンジセグメントが2025年のベトナム家具市場シェアの47.74%を獲得し、プレミアム家具のベトナム家具市場規模は2026年〜2031年の間に8.87%の拡大が見込まれています。

- 流通チャネル別では、B2Cが2025年のベトナム家具市場シェアの69.84%を占めました。B2C内のオンライン小売は2026年〜2031年の間にCAGR 10.39%で成長する見込みです。

- 地域別では、ベトナム南部が2025年のベトナム家具市場シェアの51.76%を占め、ベトナム南部のベトナム家具市場規模は2026年〜2031年の間に9.39%の拡大が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ベトナム家具市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| チャイナ・プラスワン戦略が生産能力の拡大を牽引 | +1.7% | ベトナム南部(ビンズオン、ドンナイ)に集中し、北部新興拠点(ハイフォン、バクニン)も台頭する全国規模 | 中期(2〜4年) |

| 都市部消費者の増加、ホームファニッシング・インテリアのアップグレード | +1.2% | 全国規模、主要都市圏(ハノイ、ホーチミン市、ダナン、カントー)でより顕著 | 長期(4年以上) |

| 貿易枠組みがプレミアム市場参入を解放 | +1.3% | グローバル輸出市場(EU、北米、アジア太平洋)、EVFTA、CPTPP、RCEPの枠組みによる規制的影響 | 中期(2〜4年) |

| デジタルコマースインフラがD2Cを可能に | +1.2% | 全国規模、ハノイおよびホーチミン市での早期成果、第2層都市(ダナン、カントー、ハイフォン)へ拡大 | 短期(2年以内) |

| 商業用不動産パイプラインが機関需要を持続的に支援 | +0.8% | 全国規模、主要都市および沿岸ホスピタリティ拠点に集中し、二次都市圏へも波及 | 中期(2〜4年) |

| インダストリー4.0の自動化が効率性と品質を向上 | +0.9% | 全国規模、ベトナム南部製造クラスター(ビンズオン、ドンナイ)が主導し、北部工業地帯へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

チャイナ・プラスワン戦略が大規模生産能力の拡大を牽引

外国直接投資は加工・製造分野に集中しており、2025年最初の10か月間における新規・追加登録資本は79億7,000万米ドルに達し、FDI総額の56.7%を占めています。これは木材加工および川下の家具ラインにおける生産能力拡大が継続していることを示しています。[1]出典:工業貿易省、「林産物市場速報」、moit.gov.vn 輸出対応可能な工場の大規模な基盤がこのシフトを支えており、約1,500の工場が輸出を行い、外資系企業が2025年の輸出額の約40%を担っており、生産性とコンプライアンス体制の拡大における多国籍資本の役割を強化しています。ベトナム南部および中部における世界的なオペレーターの存在は、持続的な投資センチメントを裏付けており、安定したサプライヤーと一貫した品質基準を求める北米・欧州の小売プログラムとの連携を示しています。2025年に主要輸出企業が発表した生産拡大計画は、ビンズオンやクアンガイなどの主要クラスターにおける近い将来の雇用創出とスループット増加を示すとともに、コンテナフローを効率化するための保税倉庫および物流ソリューションへの投資も含まれています。これらの取り組みは総体として、輸出主導の成長と高まる国内需要のバランスを取りながら、より広い地理的な工場展開と深化したサプライヤー統合を通じて国際的なバイヤーの切り替えリスクを低減することで、ベトナム家具市場を支援しています。

都市部消費者基盤の拡大がホームファニッシングおよびインテリアのアップグレードを牽引

ベトナムの都市化率は2025年までに40%に達し、年率2.5〜3%で拡大を続けており、主要都市および新興都市拠点において居間・食堂・寝室用品を購入する世帯数が増加しています。[2]出典:ベトナム統計総局、「プレスリリース:2025年第1四半期の社会経済状況」、nso.gov.vn 国内市場は所得水準の向上と新規住宅の安定的な供給から恩恵を受けており、デザインと素材による差別化が進むミドルレンジおよびプレミアム価格帯での小売需要を強化しています。Eコマースとデジタル決済は主要都市圏外の消費者のアクセスを改善しており、ブランドが高トラフィック立地での店舗展開を維持しながら直接消費者向けフォーマットをテストするのに役立っています。カテゴリーミックスはホーム家具の定番品において粘着性を示す一方、若年層はコンパクトな都市居住空間と柔軟な使用要件に合致した組み立て式オプションやモジュラー構成に反応しています。全体として、都市部中間層のダイナミクスは、輸出変動局面を含むサイクルを通じてベトナム家具市場を支える安定した反復購入と世帯アップグレードの基盤を提供しています。

多国間貿易枠組みがプレミアム市場参入機会を解放

2020年に発効したEU・ベトナム自由貿易協定は、木材製品の関税品目の83%の関税を即時撤廃し、残りの17%を2025年までに段階的に廃止しました。これにより、ベトナムの輸出業者は2026年にEUへ0%の関税で家具を輸出できるようになっています。[3]出典:工業貿易省、「EVFTAの活用:ベトナムの木材産業がEU市場で優位性を獲得」、moit.gov.vn EUへの輸出モメンタムは2025年も継続し、木製家具の年初来販売が増加し、優遇アクセスのもとでベトナムサプライヤーが獲得する輸入シェアが上昇しました。地域的な枠組みもこれらの優位性を補完しており、RCEPのもとでのコミットメントが適格製品の日本・オーストラリアへの貿易を促進し、多様化したアジア太平洋調達プログラムにおけるベトナムの役割を強化しています。優遇アクセスは価格摩擦を低減し、品質コンプライアンスとトレーサブルな原材料を重視する主要輸入市場での品揃えを拡大することで、製品カテゴリーおよび素材全体にわたってベトナムへの安定した受注配分を支援しています。その結果、貿易協定は、関税メリットと強固なサステナビリティ認証および納期遵守を組み合わせた輸出業者にとって特に、ベトナム家具市場にとって意味のある追い風であり続けています。

デジタルコマースインフラが直接消費者向け流通モデルを可能に

ベトナムのデジタル経済は、Eコマースおよび物流インフラの拡大を背景に2024年〜2025年も成長を続けており、主流からプレミアム層にわたるオンライン家具販売を支援しています。家具ブランドは国内プラットフォームおよび自社チャネルでのプレゼンスを高めながら、大型商品の品揃え、梱包、返品物流を最適化しています。越境機能も改善されており、一部のメーカーが地域のマーケットプレイスに直接出品し、ベトナム製品が価格・品質・リードタイムで競争できるようになっています。政策環境はデジタルコマースを支援しており、デジタル経済の拡大と安全なデジタル決済の普及を促進する国家計画が、家具などの耐久消費財のオンラインコンバージョン率を高めています。このチャネルシフトは、消費者リーチへの新たな経路を生み出し、在庫回転率とマージン管理を支援するデータ主導のマーチャンダイジング意思決定を可能にすることで、ベトナム家具市場を強化しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料および物流コストの上昇が収益性を圧迫 | -1.4% | 全国規模、特にベトナム南部の輸出拠点 | 短期(2年以内) |

| 米国税関の厳格化とアンチサーカムベンション措置が輸出コストを上昇 | -1.8% | 米国向け輸出業者 | 中期(2〜4年) |

| L19:不動産コストの上昇と分断された流通ネットワークが小売拡大を制限 | -0.7% | 都市部の主要小売拠点 | 中期(2〜4年) |

| L20:進化する環境基準と貿易規制が認証障壁を生み出す | -0.4% | 全国規模、輸出コンプライアンス枠組み全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料および物流コストの上昇が収益性を圧迫

ベトナムは高品質な原材料として輸入木材に依存しており、木材および林産物の輸入総額は2024年に増加し、2024年上半期には12億9,000万米ドルに達し、国内加工業者の材料コストに上昇圧力をかけました。輸入の構成は丸太と製材の割合が高く、これらのカテゴリーの変動は輸出契約の生産スケジュールと価格戦略に影響を与える可能性があります。コンテナ輸送の変動性がコストダイナミクスをさらに複雑にしており、スループットが高く、スケジュールの柔軟性が重要な南部港湾近くに集中する輸出業者に影響を与えています。受注を維持するために、一部の輸出ルートで企業が値引きを吸収しており、関税と運賃の急騰時にマージンが縮小し、運転資金バッファーが限られた中小事業者に課題をもたらしています。これらの状況はベトナム家具市場のコスト構造を圧迫しており、企業は材料歩留まりの最適化、植林地調達の拡大、物流パートナーとの長期契約交渉を通じて原材料・輸送コストの安定化を図っています。

米国税関の厳格化とアンチサーカムベンション措置が輸出コストを上昇

米国商務省は2025年6月にベトナム産広葉樹および装飾用合板に対するアンチダンピングおよび相殺関税調査を開始し、138.04%〜152.41%の範囲のダンピングマージンおよびデミニミス閾値を超える補助金率が主張されており、文書化と検証に関するコンプライアンス要件が高まっています。米国国際貿易委員会は2025年7月に予備的損害認定を下し、調査が2025年後半に予定される予備的認定に向けて進むことを認め、ベトナムを拠点とする輸出業者のリスクセンチメントが持続しました。2025年9月に課された第232条関税は、原木に10%、深加工家具品目に25%が含まれており、発表された税率引き上げは2027年1月に延期されており、2026年の受注価格と交渉戦略に影響を与えています。米国向けに出荷する企業は、米国税関・国境警備局の検証要件を満たし、関税リスクを最小化するために、自己認証プロトコルと複数年の記録保持を備えた管理の連鎖システムを強化しています。これらの措置はベトナム家具市場にオーバーヘッドとプロセスの複雑さを加え、長期的な輸出準備の一環としてトレーサビリティ、認証、コンプライアンス研修への投資を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:ホスピタリティが成長をリードし、ホーム家具がシェアを支配

ホーム家具は2025年に57.84%の最大シェアを占め、居間・食堂・寝室カテゴリーを優先する都市部世帯の拡大に支えられており、このシェアがベトナム家具市場が2026年に向けて前進する中での需要安定の基盤となっています。オフィス家具は金額ベースで2番目に大きな用途であり、耐久性と人間工学的基準に沿った確立されたケースグッズおよびシーティング仕様を好む法人ユーザーおよび公共施設からの安定した需要があります。ホスピタリティ家具は2026年〜2031年のCAGRが8.76%と最も成長が速い用途であり、沿岸部およびゲートウェイ市場で新たなホテル・リゾートプロジェクトが進展し、コントラクトグレードのアウトドア・ロビー・客室家具への需要が高まっています。教育・医療用家具は公的・民間の設備投資サイクルに対応し、仕様と認証要件がより厳格な施設向けに机、収納、ベッド、シーティングのバリエーションを供給しています。ベトナム家具市場はまた、若い都市部消費者向けに組み立て式フォーマットを拡大しており、木質パネルと混合素材を使用したバリューエンジニアリングデザインを支援しています。

米国への輸出構成では、2025年に木製フレームの椅子が金額ベースで主要品目となっており、居間・食堂用製品、寝室セット、キッチン家具も成長する受注残に貢献しており、2023年の底からの回復と2024年〜2025年の多様化したカテゴリーモメンタムを反映しています。オフィスカテゴリーは、パンデミック後の改装プログラムとハイブリッドワークパターンを満たすタスクシーティングおよびモジュラーシステムへの注力に支えられ、今世紀初頭の低迷期を経て強化されています。ホームカテゴリーのアップグレードは都市部のアパートレイアウトと収納ニーズに影響を受けており、美観を犠牲にせずに小スペースを最適化するコンパクトなダイニング、ソファベッド、可変収納が好まれ、実用的なデザインを通じてベトナム家具市場の製品を差別化しています。ホスピタリティの成長経路は屋内外の用途にまたがり、観光が主要目的地で正常化を続ける中、耐性のある仕上げ、耐湿性、メンテナンスのしやすさが重視されています。予測期間を通じて、コンプライアンス、デザインの多様性、競争力のあるリードタイムを組み合わせたサプライヤーが、各主要用途での増分価値の獲得に有利な立場を維持しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

素材別:プラスチック・ポリマーが木材の優位性の中でシェアを拡大

木材は2025年に68.49%のシェアで支配的な素材であり続け、アカシアやゴムの木などの植林種および輸入丸太・製材によって供給されており、これらが総体としてベトナム家具市場の大量・プレミアムセグメントにおける規模を支えています。生産データは2025年初頭の活発な活動を示しており、林業の鉱工業指標が前年比で上昇し、輸出グレードの仕上げと組み立てに注力するメーカーへの原材料供給を支援しています。プラスチック・ポリマー家具は2026年〜2031年のCAGRが9.48%と最も成長が速い素材カテゴリーであり、重量、耐久性、耐候性が決定的なアウトドア、ホスピタリティ、バリュー重視の消費者セグメントでの伸びを反映しています。金属系家具は商業・アウトドア用途において引き続き重要ですが、鉄鋼・アルミニウム原材料の価格動向がプロジェクトチャネルの製品ミックスに影響を与える可能性があります。素材全体にわたって、サプライヤーは輸出市場における顧客・規制の期待に沿うために環境管理と管理の連鎖システムをアップグレードしており、ベトナム家具市場の高付加価値製品への多様化を支援しています。

木材の輸入構成は2024年に増加し、丸太と製材が金額の大きなシェアを占め、これらの変化により工場は運賃変動時の納期遵守を維持しながら単位経済を再調整する必要がありました。企業は環境認証、太陽光発電、バイオマス消費への投資を行い、よりクリーンな操業とコスト安定を支援しており、検証済みの環境慣行を求める欧州・北米バイヤーとのポジショニングを強化しています。プラスチック・ポリマーの進歩は、UV耐性とリサイクル可能性を備えた新しい化合物によって支えられており、清掃のしやすさと耐久性を求めるアウトドアおよびファミリー向けカテゴリーを拡大しています。素材の多様化はベトナム家具市場の木材価格変動へのエクスポージャーを低減しながら、ブランドがエコノミー、ミドルレンジ、プレミアム層にわたる価格ラダーを維持できるようにしています。2026年〜2031年にかけて、素材調達とサステナビリティ認証を最適化するサプライヤーは、木材が主導し、ポリマーが特定セグメントで加速するカテゴリー成長を獲得する立場にあります。

価格帯別:プレミアムセグメントがミドルレンジの多数派を上回る成長

ミドルレンジセグメントは2025年に47.74%の最大シェアを占め、ベトナム家具市場において手頃な価格で機能的なデザインと信頼性の高い素材を重視する成長する中間層からの需要を反映しています。プレミアムセグメントは2026年〜2031年に8.87%のCAGRが見込まれる最も成長が速い価格帯であり、高級仕上げと輸入された美観を指定する富裕層世帯、駐在員コミュニティ、商業バイヤーに支えられています。国内小売は、より高い価格帯を正当化するデザイン、サステナビリティ、アフターサービスを重視したショールームの選択的拡大とキュレーションされた品揃えによって進化し続けています。グローバルな見本市やショールームへの参加はブランドポジショニングのレバーであり続けており、ベトナムの輸出業者は2025年に国別パビリオンやカテゴリー別イベントを通じて北米・欧州の小売業者にコレクションを披露しています。価格設定は認証コストも反映しており、持続可能性認証を受けた木材製品は通常、先進国市場での監査・コンプライアンス要件を補償するプレミアムが付きます。

Eコマースは仕様と価格の直接比較を可能にすることでエコノミーとミドルレンジの成長を支援し、流通マージンを圧縮して新しいデザインを大規模に迅速にテストできるようにしています。プレミアムバイヤーは、カスタマイズ、モジュラービルドアウト、配送・設置を含むサービスパッケージを提供するデザインハウスとキュレーションされた小売ネットワークを優先し、各販売で獲得する価値を高めています。ベトナム家具市場はまた、都市部のアパートやヴィラ向けの受注生産プログラムの成長も見られ、スペースの最適化と個人スタイルがオーダーメイドのキャビネットやシーティングへの高い支払い意欲を促進しています。小売事業者は賃料圧力と消費者リーチのバランスを取るために、価格帯と都市ゾーン別に店舗展開をセグメント化しており、在庫回転率と運転資金ニーズを安定させています。予測期間を通じて、プレミアムのアウトパフォーマンスが継続する一方、ミドルレンジはベトナム家具市場の数量の基盤であり続けると予想されます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:オンライン小売が急増し、B2Cが支配

B2Cは2025年に金額ベースで69.84%を占め、主要都市と成長回廊にわたるエンドコンシューマーへのリーチにおけるホームセンター、専門店、オンラインプラットフォームの中心的役割を反映しており、このシェアがベトナム家具市場のチャネル戦略のトーンを設定しています。B2C内のオンライン小売は2026年〜2031年のCAGRが10.39%と最も成長が速いチャネルであり、デジタル決済へのより広いアクセス、物流の改善、主要ブランドのオムニチャネル能力の拡大によって牽引されています。ベトナムの企業ネットワークは、ショールーム、スーパーマーケット、小売業者パートナーシップをEコマースストアフロントと組み合わせており、大型商品に必要なサービス基準を維持しながら全国的なリーチを拡大しています。分断された国内小売インフラと都市中心部の高い賃料は、第1層立地を超えた急速な店舗拡大を引き続き制限しており、マージンを保護するためのオンラインとオフラインを組み合わせた戦略を促進しています。プロジェクトビジネスは、カスタマイズ、長期支払い条件、コンプライアンス文書を求めるホスピタリティ、オフィス、機関バイヤーにとって引き続き重要であり、ベトナム家具市場において大規模な統合メーカーに有利に働いています。

Eコマースの拡大は、大型商品の配送と返品管理を可能にする地域物流ノードの継続的な改善によって支えられており、顧客体験と再購入率を向上させています。ブランドはオンラインチャネル向けに品揃えを合理化し、効率的に出荷でき、長距離輸送に耐えながらも主要カテゴリーのデザイントレンドに沿ったSKUを重視しています。ベトナム家具市場はまた、越境Eコマースを活用してASEANおよび東アジアのバイヤーにリーチしており、仲介業者への依存を低減し、季節コレクションの市場投入スピードを向上させています。デジタルマーケティングとバーチャルショールームは、小売・プロジェクトバイヤー双方の販売サイクルで一般的になっており、発見タイムラインを短縮し、キュレーションされたレンジでのコンバージョンを高めています。今後5年間、物流・決済エコシステムの成熟が続く中、オンラインチャネルの軌跡はベトナム家具市場の定義的な特徴であり続けるでしょう。

地域分析

ベトナム南部は2025年に金額ベースで51.76%を占め、2026年〜2031年にCAGR 9.39%で成長する見込みであり、ホーチミン市、ビンズオン、ドンナイの密集したクラスターに支えられており、これらはベトナム家具市場において木材加工企業と統合輸出業者の大きなシェアを擁しています。主要港湾への近接性は、より短い出荷ウィンドウとより良いコンテナ可用性を可能にし、滞留時間を短縮して米国・欧州連合への輸出スケジューリングを支援しています。外資系・国内メーカーは仕上げ、金物、梱包サプライヤーと共同立地しており、クラスター内のエコシステムシナジーを強化し、輸送コストを低減しています。主要輸出業者は2025年に発表された生産拡大と物流改善に示されるように、南部への投資を継続しており、輸出主導の成長における同地域の役割を強化しています。ベトナム家具市場はまた、ベトナム南部での選択的な国内小売拡大も反映していますが、中心地区の高い賃料が店舗数の成長を抑制し、オムニチャネル戦略を促進しています。

ベトナム北部は第2の生産地域であり、竹、籐、エンジニアードウッドへの多様化と、国内・地域需要を供給する確立された工芸クラスターの基盤を有しています。ハノイはオフィス、機関、プレミアム小売需要の安定した市場を提供し、ハイフォンの港湾能力は東アジアへの木材輸入と輸出を支援しています。競争力のある労働コストと拡大する工業団地により、新工場が国内市場と近隣輸出ルートの双方に対応する操業を拡大できます。2025年〜2026年にかけて、北部の企業は進化するコンプライアンス体制のもとでEUおよび北米バイヤーへのアクセスを改善する能力アップグレードと認証に投資しています。ベトナム家具市場において、ベトナム北部の原材料アクセスと成長する輸出インフラの組み合わせは、南部の規模優位にもかかわらず、国内生産への安定した貢献を支援しています。

ダナン、クアンガイ、ビンディンを含むベトナム中部は、南北のサプライチェーンを結ぶ戦略的回廊として発展しており、ビンディンは2024年に木材輸出収入11億米ドルを記録し、省の計画のもとで2030年までに倍増を目標としています。ベトナム中部の工場は土地の利用可能性と競争力のあるコストから恩恵を受けており、飽和したクラスター外での生産能力を求めるアジアのメーカーからのグリーンフィールド投資を引き付けています。中部回廊への投資には、地理的リスクを分散し、地域間の労働力可用性のバランスを取る世界的な輸出業者による新施設と拡張計画が含まれています。中部地域の物流ノードは地域流通を支援しており、ベトナム家具市場における国内小売とプロジェクト配送においてますます重要になっています。時間的制約のある輸出注文において主要な国際航路への距離がスケジュール上の課題をもたらす可能性がありますが、中部省は継続的なインフラ投資とクラスター開発を通じてギャップを縮小しています。

競合環境

ベトナム家具市場は中程度に分散しており、バリューチェーン全体で約5,000社が活動し、輸出専用の工場が約1,500あり、2025年の輸出額の約40%を担う重要な外資系コホートを含んでいます。競争は、バイヤーの要件の変化に対応するためにデザイン、仕上げ、コンプライアンスの能力をアップグレードするメーカーとともに、エコノミー、ミドルレンジ、プレミアム層全体で活発です。輸出向け企業は、規模でのマージンと品質の一貫性を保護するために、木材調達、生産、仕上げ、物流の垂直統合を重視しています。主要小売業者とのパートナーシップは引き続き中核的な成長経路であり、納期遵守とサステナビリティ要件を満たすサプライヤーは北米・欧州での配分を拡大し続けています。デジタルトランスフォーメーションが進展しており、メーカーはベトナム家具市場での競争力を高める生産計画、歩留まり最適化、販売予測のためのエンタープライズシステムとデータツールを導入しています。

規制の進展が価格とマージン戦略を形成しており、原材料・加工品に対する第232条関税と進行中の米国アンチダンピング案件がコンプライアンスコストを上昇させ、交渉された受注条件に変動性を加えています。輸出業者は主要市場へのアクセスを維持し、EUおよび米国の要件に沿うためにトレーサビリティと認証を強化しており、ベトナム家具市場内での確立されたコンプライアンスシステムの価値を高めています。2025年〜2026年の企業戦略には、住宅・コントラクトチャネルの双方に対応するモジュラーシーティング、モーションアップホルスタリー、パフォーマンスファブリックなどの生産能力拡大と製品革新が含まれています。一部の企業はまた、バイヤーの要求に応え、長期的な操業効率を支援する太陽光エネルギー、廃棄物からバイオマス燃料への転換、ISO準拠の管理システムを含む環境アップグレードに資本を投入しています。

注目すべき戦略的動向は、複数年の成長計画と国際的な統合を浮き彫りにしています。Ashley Furnitureの子会社であるWanek Furnitureは2025年3月、5年間でベトナムの生産能力を30%拡大し、バリアに保税倉庫を建設する計画を発表し、週次コンテナ輸出の倍増を目標としており、ベトナム家具市場への持続的な信頼を示しています。Ashleyは2025年2月にWanek Best Private Expoを新パートナーに開放し、北米およびそれ以外の小売業者の需要に応えるモジュラーシーティング、小スペースコレクション、パフォーマンスファブリックを披露しました。Okamura Corporationは2025年4月にBoss Design Limitedの買収を決議し、アジアおよび西洋市場でのラウンジシーティングとワークブースの幅広い提供を含む海外ポートフォリオを強化しました。これらの市場ではベトナムの製造が将来の調達ニーズを支援できます。一部の国内ブランドは小売展開を拡大し、キュレーションされたショールームと認証素材を通じてプレミアムポジショニングを強化しており、タイトな都市市場でのブランドエクイティと価格決定力を支援しています。

ベトナム家具産業のリーダー企業

Duc Thanh Wood Processing JSC

AA Corporation

Kaiser 1 Furniture Industry (Vietnam) Co., Ltd

Tran Duc Furnishings

Cam Ha Furniture JSC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:米国は木材品目に対する第232条関税引き上げを2027年1月に延期し、2026年は原木に10%、深加工カテゴリーに25%の税率を維持し、輸出業者に価格の見通しを提供しました。

- 2025年4月:Okamura CorporationはBoss Design Limitedの100%取得を決議し、ラウンジシーティング、椅子、テーブル、ワークブース、収納で海外製品ラインナップを強化し、英国、EU、米国、日本、アジア全体でのリーチを拡大しました。

- 2025年3月:Wanek Furnitureはベトナムの生産能力を5年間で30%増加させ、バリアに保税倉庫を建設する計画を発表し、5年以内に週2,400コンテナのベースラインから週次輸出を倍増させることを目指しています。

- 2025年2月:Ashley FurnitureはWanek Best Private Expoを見込みパートナーに開放し、モジュラーシーティング、小スペースソリューション、更新されたスリープライン、小売業者の需要に合わせた拡張された収納・ダイニングオプションを紹介しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ベトナム家具市場を、木材、金属、プラスチック、混合素材で作られた可動式の家庭用、商業用、機関用、ホスピタリティ家具の設計、製造、国内または輸出販売から国内で生み出される年間価値として定義しています。

調査範囲の除外:建設契約全体の一部として価格設定されるビルトインキッチン、ワードローブ、固定建具は除外されます。

セグメンテーション概要

- 用途別

- ホーム家具

- 椅子

- テーブル(サイドテーブル、コーヒーテーブル、ドレッシングテーブルなど)

- ベッド

- ワードローブ

- ソファ

- ダイニングテーブル・ダイニングセット

- キッチンキャビネット

- その他のホーム家具(バスルーム家具、アウトドア家具など)

- オフィス家具

- 椅子

- テーブル

- 収納キャビネット

- デスク

- ソファおよびその他のソフトシーティング

- その他のオフィス家具

- ホスピタリティ家具

- 教育用家具

- 医療用家具

- その他の用途(公共施設、ショッピングモール、官公庁など)

- ホーム家具

- 素材別

- 木材

- 金属

- プラスチック・ポリマー

- その他の素材

- 価格帯別

- エコノミー

- ミドルレンジ

- プレミアム

- 流通チャネル別

- B2C/小売

- ホームセンター

- 家具専門店

- オンライン

- その他の流通チャネル

- B2B/プロジェクト

- B2C/小売

- 地域別

- ベトナム南部

- ベトナム北部

- ベトナム中部

詳細な調査方法論とデータ検証

一次調査

データギャップを埋めるために、当チームはホーチミン市、ハノイ、ビンズオン、ダナン全体の家具メーカー、輸出ブローカー、大型ホームセンターバイヤー、インテリアデザイナー、地域Eコマースエグゼクティブとの半構造化インタビューを実施しています。これらの議論は、現実的な工場出荷価格、生産リードタイム、モジュラーおよびスマートデザインの普及率を明確にし、二次データの数値を検証・精緻化することを可能にしています。

デスクリサーチ

Mordorのアナリストは、ベトナム統計総局、工業貿易省の貿易ダッシュボード、UN-COMTRADEの税関フロー、ベトナム木材・林産物協会の輸出概要からの公開されている第1層統計をスクリーニングする体系的なデスクワークから始めます。これらは国内生産、輸入代替、輸出モメンタムの規模把握に役立ちます。次に、企業の申告書、目論見書、投資家向けプレゼンテーションを精査して典型的な販売価格とチャネルミックスのベンチマークを行い、Dow Jones FactivaのニュースアーカイブとD&B Hooversの財務スナップショットがタイムリーな競合動向と生産能力追加を提供します。最後に、査読済みジャーナルとWTO関税データベースにより規制上のショックポイント(例:EVFTA実施日)を検証します。上記の出典は例示的なものであり、完全なエビデンスセットを支える多くの追加参照文献があります。

市場規模推計と予測

生産指数、輸出収入、輸入調整後消費量を使用して国内家具生産を再構築するトップダウンモデルを開始し、一次調査で得られたチャネル販売見積もりと平均販売価格でクロスチェックします。選択された木材加工業者とコントラクトメーカーのサプライヤーロールアップが最終調整前のボトムアップの妥当性テストを提供します。追跡する主要変数には、住宅完工数、ホテル客室パイプライン、木質パネル価格指数、実質世帯可処分所得、コンテナ運賃が含まれます。ARIMAオーバーレイを持つ多変量回帰が各変数を2030年まで予測し、シナリオ分析が関税または原材料ショックに対して調整します。回答者が提供した生産量が税関データと大きく異なる場合、加重平均が最も監査可能なトレイルを優先します。

データ検証と更新サイクル

アウトプットはアナリストによる2段階のピアレビューを経た後、過去系列に対する自動分散チェックが行われます。異常値は少なくとも1名の一次回答者への再コンタクトを引き起こします。モデルは年次で更新され、政策またはサプライチェーンイベントが市場を大きく動かす場合は年内に更新されます。

MordorのベトナムベースラインがなぜMordorのベトナム家具ベースラインは信頼性が高いのか

公表されている数値は、プロバイダーが異なる境界、価格ベース、更新頻度を選択するため異なります。

主要なギャップ要因には、輸出売上高が国内小売売上高と混合されているかどうか、カウントされる製品クラスの幅、非公式な家内制生産の取り扱いが含まれます。Mordorは、一部の評価が国内小売のみを追跡したり、二重計算修正なしに輸出FOB価格を取得したりするのに対し、2025年の工場出荷価格で出荷先に関わらずベトナムで製造された家具の全価値を報告しています。

ベンチマーク比較

| 市場規模 | 匿名化された出典 | 主要なギャップ要因 |

|---|---|---|

| 96億2,000万米ドル(2025年) | ||

| 14億9,000万米ドル(2024年) | 地域コンサルタントA | 国内小売のみをカウント;輸出売上高とコントラクト製造を除外 |

| 205億米ドル(2025年) | 業界誌B | 輸出売上高と生産価値を使用し、中間販売の二重計算により過大評価 |

| 3億9,000万米ドル(2024年) | グローバルコンサルタントA | ホーム家具サブセグメントのみに焦点を当て、機関・コントラクトチャネルを除外 |

この比較は、範囲と価格ベースが乖離すると推計値が大きく変動することを示しています。Mordorの厳格な変数選択、透明なモデリング、年次更新は、意思決定者が信頼できるバランスの取れた再現可能なベースラインを提供しています。

レポートで回答される主要な質問

2026年のベトナム家具市場規模と2031年までの成長見通しは?

2026年は104億7,000万米ドルであり、輸出・国内チャネル全体での継続的な拡大を反映して、CAGRが7.26%で2031年までに148億7,000万米ドルに達すると予測されています。

ベトナム家具市場において用途別・素材別でリードするセグメントはどれですか?

ホーム家具が2025年に57.84%のシェアで用途別トップとなり、木材が植林種と輸入原材料に支えられて2025年に68.49%のシェアで素材別トップとなっています。

2026年の貿易協定はベトナム家具市場にどのような影響を与えていますか?

EVFTAはEUへの0%関税を提供し、RCEPのコミットメントは地域アクセスを支援しており、コンプライアンスを満たした輸出業者の価格競争力とシェア獲得を改善しています。

2026年にベトナムの家具輸出業者が米国市場で注視しているリスクは何ですか?

第232条関税と進行中の米国アンチダンピングおよび相殺関税調査がコンプライアンスコストを上昇させ、強固なトレーサビリティと文書化を必要としています。

ベトナム家具市場で最も成長が速いチャネルはどれですか?

B2C内のオンライン小売が最も速く、ブランドがオムニチャネル能力を拡大し物流が改善する中、2031年までCAGR 10.39%で成長しています。

ベトナム国内で最大のシェアを持つ地域はどこで、どのくらいの速さで成長していますか?

ベトナム南部が2025年に51.76%のシェアを占め、工業クラスターと輸出インフラに支えられて2031年までCAGR 9.39%で成長すると予測されています。

最終更新日: