ウラン濃縮市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 14.24 十億米ドル |

| 市場規模 (2030) | 22.16 十億米ドル |

| 成長率 (2025 - 2030) | 9.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウラン濃縮市場分析

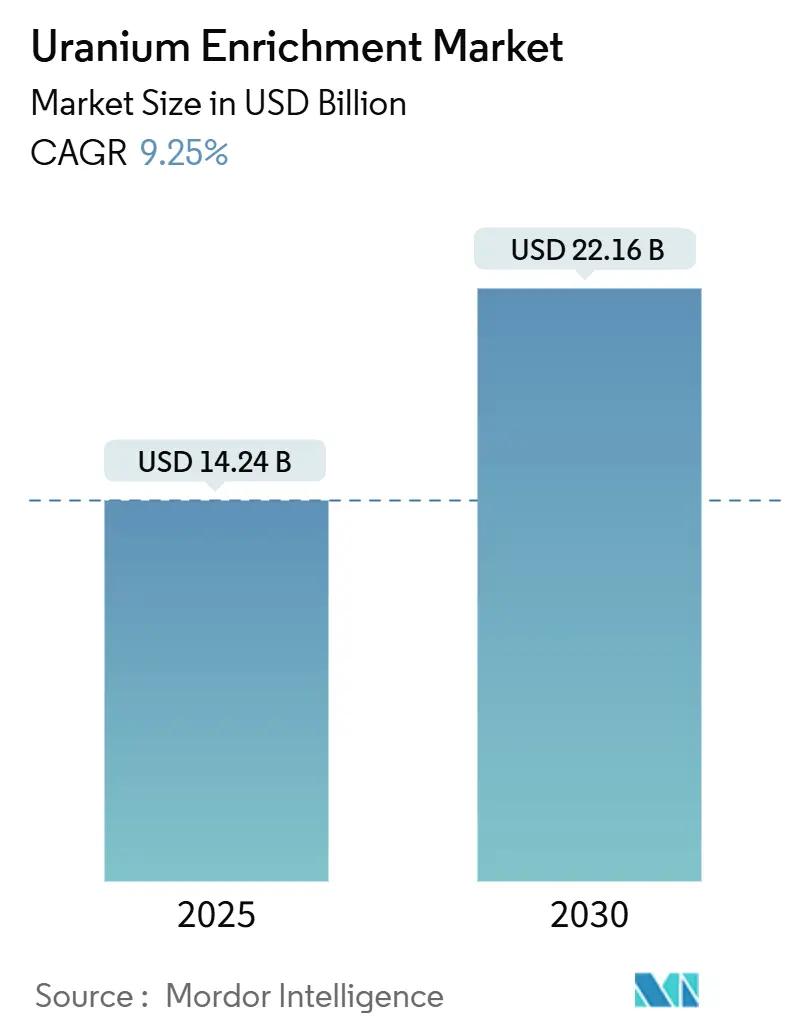

ウラン濃縮市場規模は2025年に140億2,400万米ドルと推定され、予測期間(2025〜2030年)にCAGR 9.25%で2030年までに221億6,000万米ドルに達する見込みです。

U-235を5〜20%含む高純度低濃縮ウラン(HALEU)への需要増大、小型モジュール炉(SMR)の急速な建設拡大、および政府支援による設備増強がこの成長軌道を支えています。2024年に米国需要の27%を賄っていたロシアの濃縮サービスからの地政学的な離脱が、西側諸国の代替サプライチェーンへの42億米ドルの投資を促しています。アジア太平洋地域は、中国の56基の稼働中原子炉と日本の再稼働プログラムに牽引され、市場をリードしました。ロシアと中国の国有企業が2024年の世界設備容量の62%を支配しており、これが西側諸国の設備拡張を促す集中リスクを生み出しています。

主要レポートのポイント

- 濃縮方法別では、ガス遠心分離法が2024年のウラン濃縮市場シェアの58.9%を占め、レーザー同位体分離法は2030年までに11.2%のCAGRで拡大する見込みです。

- ウランの種類別では、低濃縮ウラン(LEU)が2024年のウラン濃縮市場規模の88.1%を占め、高純度低濃縮ウラン(HALEU)は2025〜2030年にCAGR 12.3%を記録する見通しです。

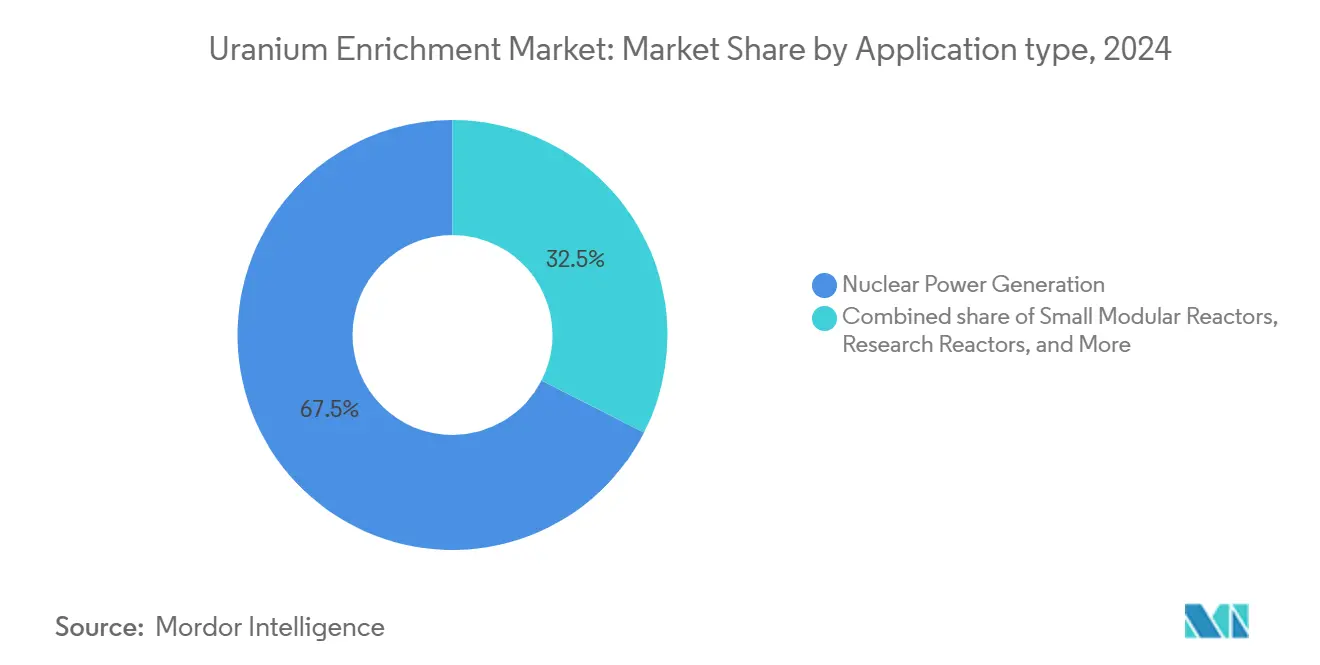

- 用途別では、原子力発電が2024年のウラン濃縮市場規模の67.5%のシェアを占め、小型モジュール炉(SMR)は2030年までCAGR 11.8%で拡大しています。

- エンドユーザー別では、電力会社・原子力発電所が2024年に60.4%のシェアを獲得し、民間SMR開発業者は2030年までに最高のCAGR 12.6%を記録すると予測されています。

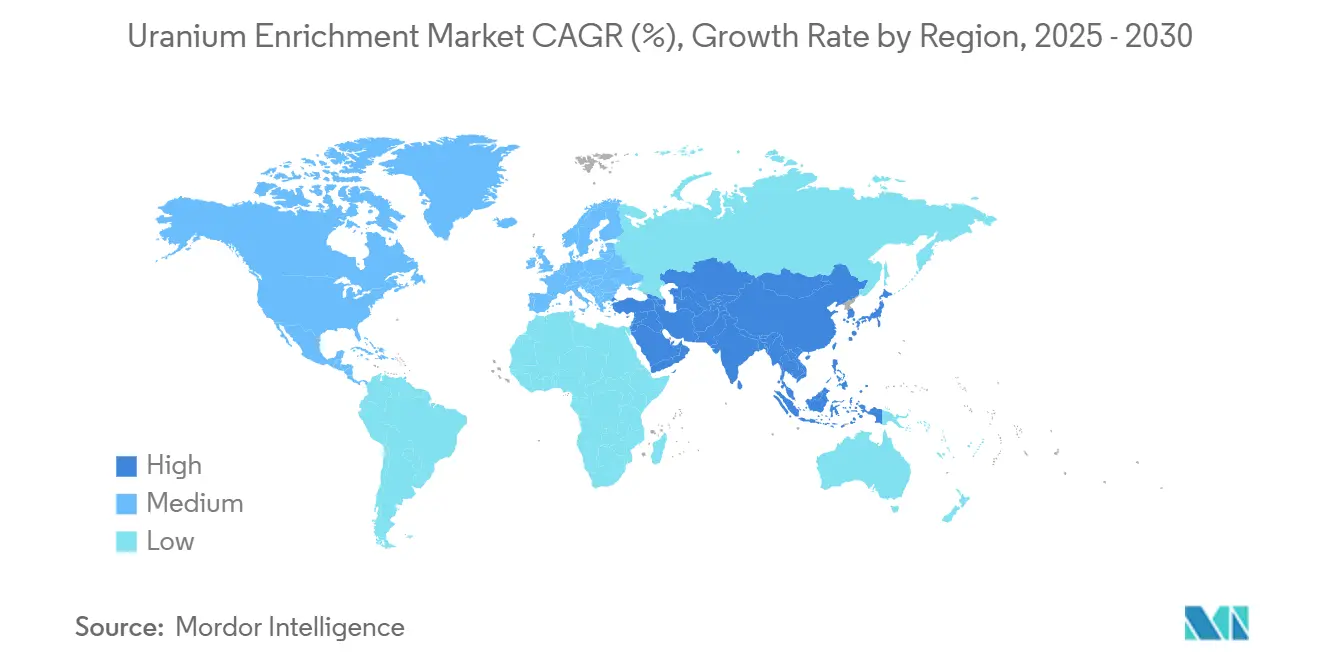

- 地域別では、アジア太平洋が2024年のウラン濃縮市場シェアの33.7%でリードし、2025〜2030年にCAGR 9.9%を維持する見込みです。

世界のウラン濃縮市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2030年以降のSMR建設の加速 | +1.80% | 世界全体、北米・欧州を初期重点地域 | 長期(4年以上) |

| 先進炉向けHALEU需要の急増 | +2.10% | 米国、英国、EU | 中期(2〜4年) |

| 政府支援による濃縮設備の拡張 | +1.60% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 日本の原子力艦隊の再稼働 | +0.90% | アジア太平洋 | 短期(2年以内) |

| 艦船推進燃料に対する防衛部門の需要 | +0.70% | 米国、英国、フランス、インド | 長期(4年以上) |

| ロシアからのウラン供給の多様化 | +1.40% | ロシアを除く世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

2030年以降のSMR建設の加速

SMRの展開がウラン濃縮市場を再形成しています。米国エネルギー省(DOE)は、2030年までのHALEU累積需要が40メートルトンを超え、その後は年間600メートルトンに向けて増加すると予測しています。(1)出典:米国エネルギー省、「先進炉向けHALEU需要予測」、energy.govSMRは通常U-235濃度15〜20%の燃料で稼働しますが、現在商業規模で供給できるのはロシアと中国のみです。西側企業はこのギャップを埋めるべく多額の投資を行っており、例えばUrencoはCapenhurstのHALEUラインに1億9,600万英ポンドを投じ、2031年までに年間10トンの生産を目指しています。濃縮度を高めることで炉心寿命を延ばすことができ、12モジュール型SMRの燃料コストを年間約584万米ドル削減できます。ASP Isotopesなどの技術ベンダーは、2035年までに見込まれる3,000メートルトンのHALEU不足に対応するため、量子濃縮法のテストを進めています。

先進炉向けHALEU需要の急増

先進炉の設計者がHALEUに収束しつつあり、即時の供給緊迫感が生まれています。国際原子力機関(IAEA)は約40件のSMR設計が活発に開発中であると記載しており、濃縮度が兵器級の閾値に近づくにつれて核不拡散への監視が強まっています。Centrus EnergyはDOE向けに2024年に900kgのHALEUを生産し、ワシントンは国内供給の加速に27億米ドルを拠出しました。Oranoは顧客のコミットメントを条件に2025年以降に6%超の濃縮を計画しており、EUの研究炉だけでも2035年までに年間最大1トンのHALEUが必要になります。(2)出典:Orano、「戦略的濃縮ロードマップ」、orano.group

政府支援による濃縮設備の拡張(米国、EU、インド)

西側政府が並行サプライチェーンに資金を投じる中、安全保障上の懸念が純粋な経済性を上回っています。DOEは6社のサプライヤーに対して総額34億米ドルの長期LEU契約を付与し、新施設への基礎需要を確保しました。Urencoはオランダ、ドイツ、ニューメキシコで15%の設備増強を進めており、年間合計145万分離作業単位(SWU)超を追加します。インドはマイソールの濃縮生産量を倍増させ、民間・戦略プログラムに対応するためカルナータカ州に追加プラントを建設しています。補助金、購入契約、規制上の支援が国内の高コストを緩和し、低コストのロシア産との価格差を縮小しています。

日本の原子力艦隊の再稼働

2040年までに原子力電力比率20%を目指す日本の目標が、10年間の停滞を経て大規模な濃縮市場を再開させています。14基の原子炉が2024年度に93.48TWhを発電し、新規則により稼働30年超の原子炉は10年ごとに長期計画の提出が義務付けられています。東京は多様化されたウラン供給に42億米ドルを拠出する5カ国コンソーシアムに参加し、西側の濃縮イニシアチブとの連携を示しています。2027年完成予定の国内濃縮設備の改良により自給率が向上し、再稼働スケジュールを支えます。韓国水力・原子力発電(Korea Hydro & Nuclear Power)によるCentrusからの10年間のLEU調達は、北米供給への幅広いアジアの関心を示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプライチェーンを混乱させる地政学的制裁 | -1.20% | ロシア・中国を除く世界全体 | 短期(2年以内) |

| 高い設備投資額と長い許認可期間 | -0.80% | 北米、欧州 | 長期(4年以上) |

| 主要成長市場における市民の反対 | -0.40% | 欧州、一部のアジア太平洋 | 中期(2〜4年) |

| ウランスポット価格の変動 | -0.60% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サプライチェーンを混乱させる地政学的制裁

Rosatomへの制裁が確立された物流を分断しています。米国の輸入禁止措置により国内濃縮サービスの4分の1が失われ、EU電力会社は2024年にロシアのウランに7億ユーロを費やしており、これを代替する必要があります。(3)出典:Bruegel、「ロシア核燃料へのEUの依存」、bruegel.orgウクライナ紛争開始以来、価格は506%急騰し、SWU契約レートは99米ドルを超えました。スロバキアとハンガリーのVVER型原子炉は依然としてロシア製燃料集合体に依存しており、高額な設計変更または制裁免除を余儀なくされており、原子炉群全体での影響の不均一さを示しています。西側の設備ギャップを埋めるには少なくとも5年かかり、市場の逼迫が長引く見通しです。

高い設備投資額と長い許認可期間

新規濃縮プラントは10億米ドルを超え、原子力規制委員会による複数年にわたる審査が必要です。Global Laser Enrichmentは、パデューカのレーザー濃縮施設の操業開始を早くとも2030年と見込んでいます。製造開始前の段階でも、NexGen EnergyのRook I案件の資本コストは22億カナダドル(15億8,000万米ドル)に上昇しました。政府契約による裏付けがない限り、複雑な安全審査が民間資本を遠ざけています。コンクリート、鉄鋼、特殊合金のコスト上昇が予算をさらに圧迫し、国家の関与をほぼ不可欠なものにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

濃縮方法別:レーザー技術の台頭が勢いを増す

ガス遠心分離技術は、実証済みのスケーラビリティと優れたエネルギー効率に支えられ、2024年のウラン濃縮市場シェアの58.9%を占めました。Urencoの3大陸にまたがるプラントは2024〜2025年に合計で15%の設備増強を行い、改良型遠心分離カスケードへの継続的な投資を示しています。しかしレーザー同位体分離法は、Global Laser EnrichmentがSILEX技術を商業化するにつれ、2030年までに最高のCAGR 11.2%を達成すると予測されています。パデューカ施設が年間500万ポンドのU3O8相当量の生産を開始すれば、レーザー法のウラン濃縮市場規模は2030年までに数十億米ドル規模に達する可能性があります。

第2世代のガス拡散法は高い電力消費により現在は限界的な存在となっており、プラズマ法や化学交換法はパイロット段階にとどまっています。しかし政府の安全保障アジェンダはレーザー法の小さなフットプリントと低エネルギープロファイルと合致しており、先進的な方法がロシアの遠心分離支配に対する戦略的ヘッジとなっています。西側の電力会社はすでに、SILEXが技術的マイルストーンを達成することを条件に、契約にオプション量を盛り込んでいます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

ウランの種類別:HALEUが燃料経済性を変える

LEUは、従来の軽水炉が通常の再燃料補給サイクルを継続する中、2024年に88.1%の市場シェアを維持しました。しかしHALEUはCAGR 12.3%で上昇しており、SMR艦隊の拡大に伴いサプライチェーンへの圧力が高まります。DOEが予測する年間600メートルトンの需要が実現すれば、HALEU向けのウラン濃縮市場規模は2030年までに40億米ドルを超える可能性があります。

Centrusの2024年における900kgの生産は初期能力を示していますが、パイロットSMRプロジェクトの需要を満たすには、米国だけで2028年までにその約15倍の量が必要になります。欧州の研究炉は2035年までに年間700kgを必要とすると見込まれており、世界的な普及を裏付けています。高濃縮ウラン(HEU)は厳格な保障措置のもと、防衛および一部の医療用同位体炉に限定されています。U-235濃縮度12%超に対する核不拡散監視の強化が、コンプライアンスコストを増大させ、同盟国の管轄内での国内生産を促進しています。

用途別:SMRが需要パターンを再形成

原子力発電は、世界で440基超の稼働中原子炉を基盤に、2024年のウラン濃縮市場規模の67.5%を占めました。SMRはCAGR 11.8%で最も速く成長し、より高い濃縮段階と柔軟な契約構造に多くの価値をもたらします。TerraPowerのNatriumとX-energyのXe-100原子炉はHALEUを必要とし、CentrusおよびUrencoとの予備的な供給契約を締結しています。

研究炉および医療用同位体施設は、平均以上の濃縮レベルで控えめながら安定した量の需要を示しています。艦船推進需要も同様に安定しているものの、プレミアム価格が設定されており、商業受注が落ち込む際の景気循環に対抗する収益源となっています。先進設計における発電と工業用熱利用の融合がセグメントの境界を曖昧にしていますが、燃料ベンダーは濃縮から加工までの一括契約を提供することで対応しています。

エンドユーザー別:民間開発業者がイノベーションを加速

電力会社・原子力発電所は、複数サイクルの再燃料補給スケジュールに縛られ、2024年の濃縮ウラン需要の60.4%を依然として吸収しました。しかし民間SMR開発業者は、従来の料率ベース構造を迂回する新たな資金調達モデルを反映し、2030年までに最速のCAGR 12.6%を記録すると予測されています。X-Energy、NuScale、Terrestrial Energyはいずれも、初号機の原子炉展開の数年前から長期濃縮パッケージを交渉しており、サプライヤーに早期の収益見通しを提供しています。

燃料加工業者はHALEUを確保するために上流統合を推進し、防衛省は複数年分の量を確保しています。政府助成金の支援を受けた研究機関は、同位体・材料試験プログラムを拡大し、高濃縮サービスのニッチな機会を提供しています。

地域分析

アジア太平洋は、中国の242.2TWhの原子力発電量と29基の建設中原子炉に支えられ、2024年のウラン濃縮市場シェアの33.7%を占め、LEUおよび将来のHALEUへの地域需要を強化しています。同地域のCAGR 9.9%の見通しは、中国の設備増強、日本の再稼働、インドのマイソールおよびカルナータカ州での濃縮倍増イニシアチブを反映しています。韓国の原子炉群は現在80%超の稼働率で運転しており、インドネシアやフィリピンなどの新興国もSMRの評価を進めています。

北米は最も成長が速い地域であり、ワシントンが国内LEU調達に34億米ドルを拠出し、複数のHALEU実証契約に資金を提供しています。Urenco USAの15%の設備増強により年間70万SWUが追加され、Global Laser Enrichmentのパデューカプロジェクトはレーザーによる濃縮の2030年商業化を目指しています。カザフスタン以外で最大のウラン生産国であるカナダは、国内のBWRX-300建設向けの濃縮オプションを検討しており、大陸規模の燃料サイクルクラスターが形成される可能性があります。

欧州は複雑なシグナルに直面しています。2023年以降のドイツの原子力撤退により近期のLEU需要が失われましたが、フランス、英国、中東欧諸国は原子炉群の近代化とHALEUプラントへの投資を進めています。Urencoのオランダとドイツでの同時拡張により年間750トンSWUが追加され、英国のCapenhurstプロジェクトは2031年までに年間10トンのHALEUを目標としています。2024年に7億ユーロ相当のロシア濃縮ウランへのEUの依存がこれらのプロジェクトを加速させており、モンゴルおよびウズベキスタンとの新たなパートナーシップが一次供給を多様化しています。

競合状況

ウラン濃縮市場は依然として高度に集中しています。RosatomのTenexとChina National Nuclear Corporationは2024年の世界SWU設備容量の62%超を支配しており、西側電力会社にとっての地政学的リスクを強化しています。Urencoは主要な西側競合企業であり、3大陸で年間約1,000万SWUを運営し、ニューメキシコ州プラントで10%濃縮が新たに認可されています。

政府調達が競争を再形成しています。DOEの数十億ドル規模の契約が国内参入企業の引き取りを保証し、英国とEUはロシア供給への依存を抑止するためHALEUプロジェクトに補助金を提供しています。技術の差別化が重要な競争の場として浮上しています。Global Laser EnrichmentのSILEXプロセスはより低いエネルギー使用量を約束し、ASP Isotopesは量子法のパイロット試験を進めています。独自プロセスを確保した企業は、特にSMR展開に結びついたHALEU量に対してプレミアム価格を設定できます。

戦略的提携が垂直統合を深めています。Oranoのウズベキスタンでの合弁事業はフランスの濃縮プラントへの原料供給を保証しています。BWX Technologiesは防衛燃料の自律性を支援するためテネシー州で遠心分離機製造を建設しており、Centrusは韓国水力・原子力発電(Korea Hydro & Nuclear Power)と10年間の濃縮ウラン供給契約を締結しました。資本集約度と技術的障壁が国家政府と連携した資金力のある既存企業に有利に働くため、業界再編が進む可能性があります。

ウラン濃縮産業のリーダー企業

URENCO Group

Tenex (Rosatom)

Orano

CNNC (SWU/LES)

Centrus Energy Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Global Laser Enrichmentは、2030年の商業運転開始を目指し、20万メートルトンのテイルを処理するパデューカレーザー濃縮施設の正式ライセンス申請を提出しました。

- 2025年6月:Centrus EnergyがオハイオのPiketonで900kgの生産マイルストーンを達成したことを受け、DOEはCentrus EnergyのHALEU供給契約を延長しました。

- 2025年5月:Urenco USAはニューメキシコ州で新しい遠心分離カスケードの生産を開始しました。これは2027年に完了する年間70万SWU拡張の第1フェーズです。

- 2025年4月:BWX TechnologiesはDOEの国内ウラン濃縮遠心分離実験プログラムに関連した先進遠心分離機製造のため、テネシー州オークリッジに土地を取得しました。

- 2025年3月:OranoとウズベキスタンのNavoiyuranがNurlikum Miningを設立し、年間700トンのウランを目標とするSouth Djengeldiの開発に着手しました。

世界のウラン濃縮市場レポートの調査範囲

| ガス拡散法 |

| ガス遠心分離法 |

| レーザー同位体分離法 |

| プラズマ分離法 |

| 化学交換法 |

| 低濃縮ウラン(LEU) |

| 高純度低濃縮ウラン(HALEU) |

| 高濃縮ウラン(HEU) |

| 原子力発電 |

| 小型モジュール炉(SMR) |

| 研究炉 |

| 医療用同位体製造 |

| 艦船推進 |

| 電力会社・原子力発電所 |

| 政府・防衛 |

| 燃料加工業者 |

| 研究機関 |

| 民間SMR開発業者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 濃縮方法別 | ガス拡散法 | |

| ガス遠心分離法 | ||

| レーザー同位体分離法 | ||

| プラズマ分離法 | ||

| 化学交換法 | ||

| ウランの種類別 | 低濃縮ウラン(LEU) | |

| 高純度低濃縮ウラン(HALEU) | ||

| 高濃縮ウラン(HEU) | ||

| 用途別 | 原子力発電 | |

| 小型モジュール炉(SMR) | ||

| 研究炉 | ||

| 医療用同位体製造 | ||

| 艦船推進 | ||

| エンドユーザー別 | 電力会社・原子力発電所 | |

| 政府・防衛 | ||

| 燃料加工業者 | ||

| 研究機関 | ||

| 民間SMR開発業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2025〜2030年のウラン濃縮市場に予測されるCAGRは?

市場は9.25%のCAGRを記録し、2024年の129億8,000万米ドルから2030年までに221億6,000万米ドルへと成長する見込みです。

HALEUが核燃料供給において重要になっている理由は?

小型モジュール炉やその他の先進炉はU-235濃度15〜20%の燃料で稼働するため、HALEU需要がCAGR 12.3%で増加し、西側諸国の新たな濃縮プロジェクトを促しています。

現在、濃縮ウランの需要をリードしている地域はどこですか?

アジア太平洋が2024年に33.7%のシェアを占め、中国の原子炉建設拡大と日本の再稼働プログラムに支えられています。

世界の濃縮設備容量はどの程度集中していますか?

RosatomとCNNCを筆頭とする上位5社が世界のSWU設備容量の80%超を支配しており、高度に集中した市場であることを示しています。

従来の遠心分離濃縮を破壊しつつある技術は何ですか?

レーザー同位体分離法、特にGlobal Laser EnrichmentのパデューカプロジェクトにおけるSILEX技術が、2030年までにCAGR 11.2%で成長すると予測されています。

西側政府はロシアの濃縮への依存にどのように対処していますか?

米国は国内LEU契約に34億米ドルを拠出し、EUはHALEU施設に資金を提供しており、複数の西側企業が遠心分離機・レーザープラントの拡張または新設を進めています。

最終更新日: