米国フェンシング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

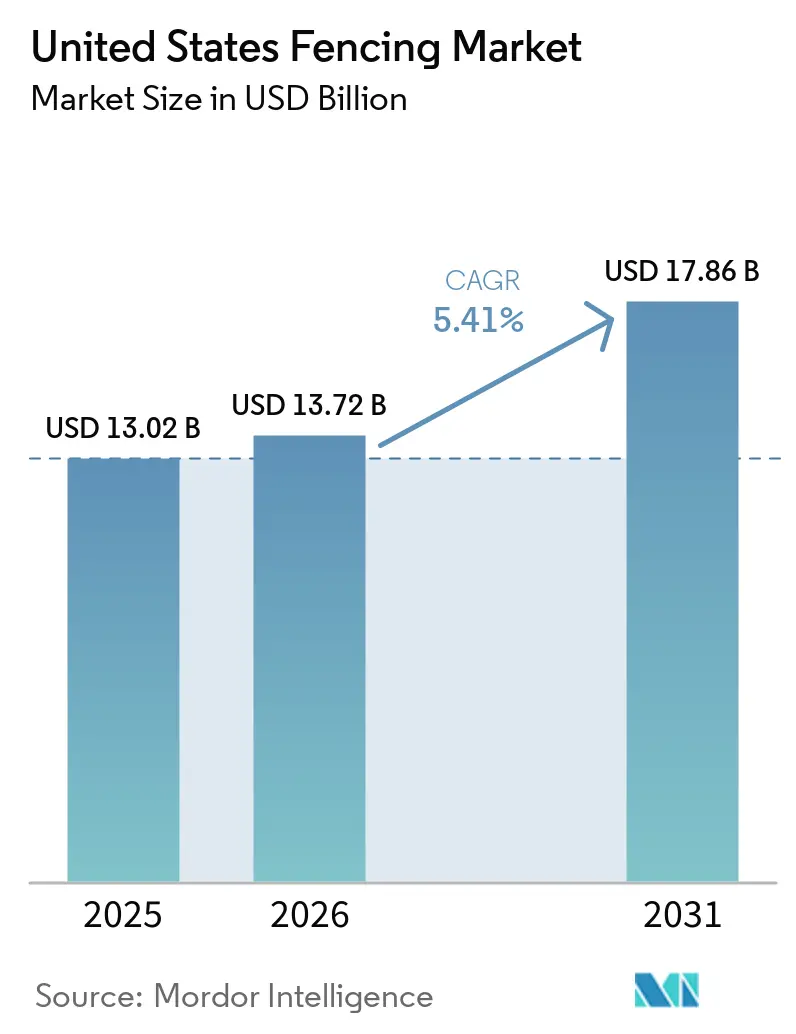

| 基準年の市場規模 (2025) | 13.02 十億米ドル |

| 市場規模 (2026) | 13.72 十億米ドル |

| 市場規模 (2031) | 17.86 十億米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国フェンシング市場分析

米国フェンシング市場規模は、2025年の130億2,000万米ドルから2026年には137億2,000万米ドルに成長し、2026年から2031年にかけてのCAGR5.41%で2031年までに178億6,000万米ドルに達すると予測されています。

米国フェンシング市場の成長は、郊外のサンベルト地域における安定した住宅拡大によって支えられており、フェンシングは新築住宅の標準的な仕様および交換需要の一部として位置づけられています。公共支出も持続的な需要層を形成しており、国土安全保障省および米国税関・国境警備局によるスマートバリアの発注が、住宅サイクルに左右されにくい大規模な鉄鋼製造・設置プログラムを支援しています。素材の選好も変化しており、住宅所有者や商業用購入者は、メンテナンスを削減しライフサイクル価値を高める複合材、ポリマーコーティング金属システムへと移行しています。米国フェンシング市場は、流通業者および設置業者の統合再編によっても再形成されつつある一方、関税主導の金属インフレ、労働力不足、地域の区画規制がプロジェクトの工期と価格設定に引き続き圧力をかけています。

主要レポートのポイント

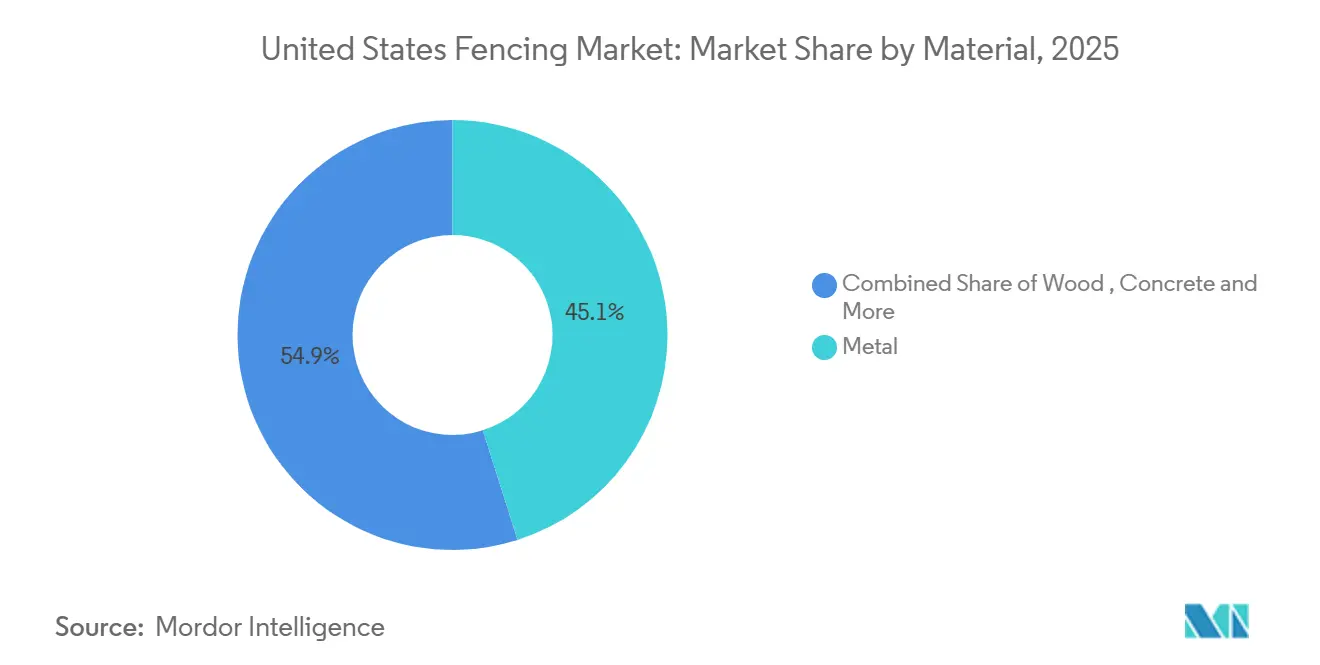

- 素材別では、金属が2025年の米国フェンシング市場シェアの45.1%を占めてトップとなり、プラスチック・複合材が2031年までの予測CAGRで6.21%と最高の成長率を記録しました。

- エンドユーザー別では、住宅が2025年の米国フェンシング市場規模の38.7%を占め、農業は2031年までのCAGR6.34%で拡大すると予測されています。

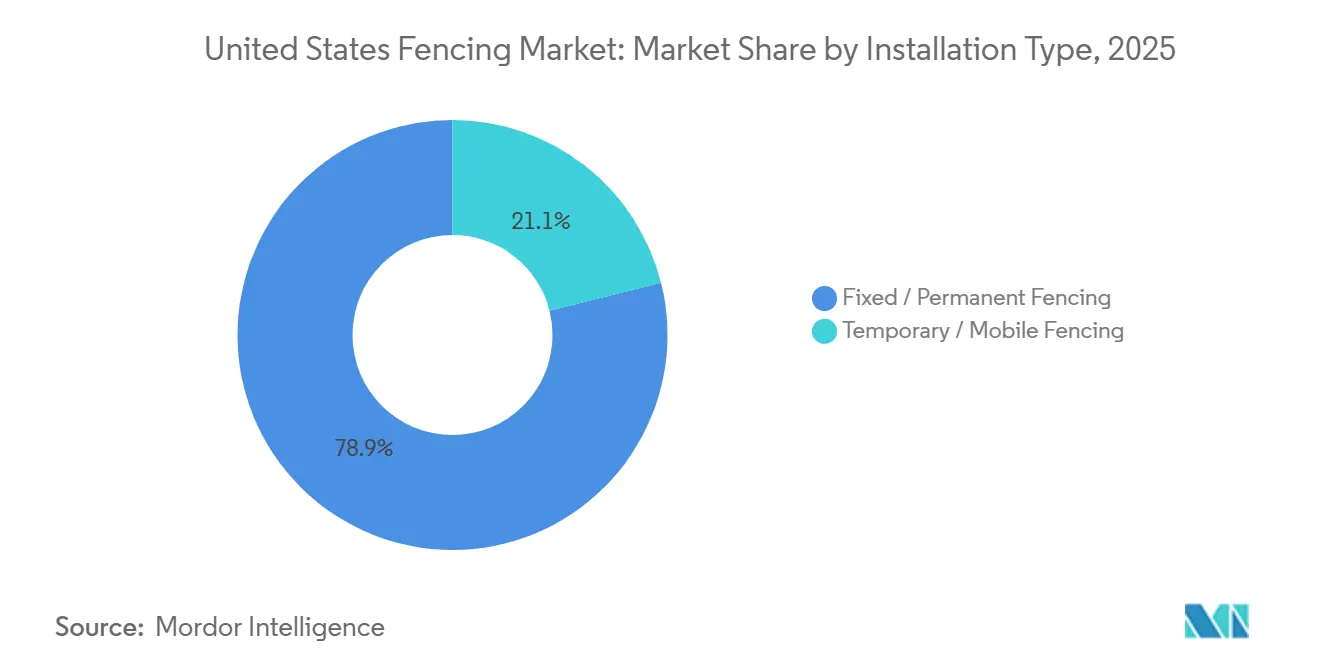

- 設置タイプ別では、固定・恒久型フェンシングが2025年の市場収益の78.9%を占め、仮設・移動型フェンシングは2031年までのCAGR5.87%で成長すると予測されています。

- 設置チャネル別では、専門業者が2025年の米国フェンシング市場シェアの62.3%を占め、DIYおよびモジュール式キット形式が2031年までの予測CAGRで5.94%と最高の成長率を記録しました。

- 州別では、テキサス州が2025年の米国フェンシング市場規模の14.4%を占め、フロリダ州は2031年までのCAGR6.49%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国フェンシング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 郊外住宅開発全体における住宅用プライバシー・セキュリティフェンシングへの需要増加 | +1.60% | 全国的、特にテキサス州、フロリダ州、カロライナ州での集中的な成長 | 中期(2〜4年) |

| 商業・産業建設の成長による外周セキュリティフェンシング採用の促進 | +1.20% | 全国的、特にサンベルト州および中西部産業回廊での早期成長 | 中期(2〜4年) |

| 高セキュリティ用途における自動化・スマートフェンシングシステムへの需要増加 | +0.70% | 全国的、特に南西部国境州およびデータセンター集積地での集中的な展開 | 長期(4年以上) |

| 隣国からの越境移住の増加による国境セキュリティフェンシングインフラへの需要拡大 | +0.60% | テキサス州、アリゾナ州、ニューメキシコ州、カリフォルニア州を含む南西部国境州、および政策主導の調達波及効果による全国鉄鋼製造ネットワーク | 短期(2年以内) |

| 家畜管理と土地保護のための農業用フェンシングニーズの拡大 | +0.40% | テキサス州、オクラホマ州、ネブラスカ州、カンザス州を含む米国中南部 | 中期(2〜4年) |

| 野生動物保護と高速道路安全への関心の高まりによる野生動物用フェンシングの設置促進 | +0.20% | アイダホ州、オレゴン州、ネバダ州、フロリダ州、ノースカロライナ州を含む米国西部・南部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

郊外住宅開発全体における住宅用プライバシー・セキュリティフェンシングへの需要増加

サンベルト州全体における郊外の成長は、米国における住宅用フェンシングの持続的な需要基盤を生み出しています。ダラス・フォートワース、フェニックス、タンパなどの地域における新規一戸建てコミュニティでは、フェンシングがオプションの追加ではなく物件の標準仕様として含まれることが多くなっています。ハイブリッドワークのパターンも裏庭の活用への関心を維持しており、既存の住宅地における初回設置と交換需要の両方を支えています。住宅所有者は、多くのプロジェクトにおいて初期購入価格よりも長期的なメンテナンスコストが重視されるため、ビニール、複合材、粉体塗装アルミニウムへと移行しています。急成長するコミュニティにおける住宅所有者協会の規則も、承認されたデザインと認定サプライヤーへの購入者の誘導を促し、高付加価値の設置と安定したマージンを支援しています。

商業・産業建設の成長による外周セキュリティフェンシング採用の促進

商業・産業建設のパイプラインは、米国フェンシング市場において2026年に入っても外周セキュリティ需要を支え続けました。物流拠点、データセンター、エネルギー資産、製造施設はいずれも、標準的な住宅システムよりも高いセキュリティ基準に対応できるフェンシングを必要としています。これにより、非住宅プロジェクト全体で、登攀防止鋼製パネル、溶接メッシュ、衝突耐性バリア、統合ゲートシステムへの需要が高まっています。太陽光発電所、蓄電池設備、電気自動車充電施設も、特に物理的保護とアクセス制御の両方を求めるオーナーにとって、サイト固有の外周需要の新たな層を加えています。プロジェクトの範囲がより複雑になるにつれ、フェンシングサプライヤーはバリア、アクセスポイント、監視機能を組み合わせたバンドル製品の提供を求められるようになっています。

高セキュリティ用途における自動化・スマートフェンシングシステムへの需要増加

自動化・スマートフェンシングは、政府、軍、公益事業、重要インフラなどのエンドユーザーを抱える米国フェンシング市場においてますます重要性を増しています。国土安全保障省および米国税関・国境警備局は2025年9月にスマートウォール契約として45億米ドルを発注し、「ワン・ビッグ・ビューティフル・ビル法」は2029年までの建設・維持管理に追加で465億米ドルを拠出しました[1]米国税関・国境警備局、「国土安全保障省・米国税関・国境警備局、スマートウォール建設に関するOBBBに基づく新規契約45億米ドルを発注」、米国税関・国境警備局、cbp.gov。これらのプロジェクトは鉄鋼バリアと巡回道路、照明、カメラ、検知システムを組み合わせており、設置1マイルあたりの価値を高めています。商業用購入者もフェンシングをセンサー、監視、制御入口と連携させた外周システムを採用しています。この変化は、構造製造とシステムインテグレーションの両方を管理できるサプライヤーに有利に働く一方、コモディティ専業ベンダーがプレミアムプロジェクトで競争することをより困難にしています。

隣国からの越境移住の増加による国境セキュリティフェンシングインフラへの需要拡大

2024会計年度を通じた米国・メキシコ国境沿いの持続的な移住圧力は、国境フェンシングおよび関連インフラへの支出増加に対する強い政治的支持を生み出しました[2]米国税関・国境警備局、「南西部陸上国境での遭遇件数」、米国税関・国境警備局、cbp.gov。米国国境警備隊は2024年2月だけで南西部国境において不法入国者140,641人を逮捕しており、これがより大規模な連邦対応の必要性を示す根拠の形成に寄与しました。2025年7月に署名された「ワン・ビッグ・ビューティフル・ビル法」は、国境バリア建設とウォールシステム機能に465億5,000万米ドルを配分し、同国史上最大の国境インフラ資金調達パッケージとなりました。この取り組みは701マイルの一次壁、900マイルの河川バリア、629マイルの二次バリアをカバーしており、今後10年末までに鉄鋼ボラード、アクセス道路、関連フェンシング工事の長期プロジェクトパイプラインを生み出しています。また、コンサーティーナワイヤー、かみそり線、チェーンリンクフェンシングなどの仮設製品への需要も支援しており、これらのシステムは恒久的なバリアが完成する前に展開されることが多いためです。南西部国境での遭遇件数が2025年2月までに急激に減少したにもかかわらず、承認された資金により調達活動は2029年まで高水準を維持する可能性が高いです。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い労働・設置コスト | -0.5% | 全国的、特に都市部の北東部および 太平洋岸市場での深刻な圧力 | 中期(2〜4年) |

| 鉄鋼、アルミニウム、木材における原材料価格の変動 | -0.4% | 全国的、特に中西部・南部の金属集約型 製造業者に影響 | 短期(2年以内) |

| フェンシング設置に関する厳格な区画法および地域規制 | -0.2% | 都市部の北東部、カリフォルニア州、および住宅所有者協会が管理するサンベルトコミュニティ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い労働・設置コストによるフェンシングプロジェクト全体の費用増加

労働力の確保は、米国フェンシング市場全体における主要な運営上の課題であり続けています。フェンシングの設置は、特に恒久的なシステムにおいて、支柱の設置、位置合わせ、ゲートの配置、仕上げ作業のための熟練した作業員に依然として大きく依存しています。訓練された作業員が不足すると、設置業者はリードタイムを延長し、より高い労務費率で入札することになり、住宅、商業、農業の各案件全体でプロジェクトの総コストが押し上げられます。このコスト圧力は、現場での作業時間を削減するモジュール式パネルや組み立て済みゲートユニットへの関心を高めています。また、より優れた作業員へのアクセスを持つ大規模な請負業者が、小規模な地域企業では人員確保が困難なプロジェクトを受注できるため、業界統合も促進しています。

鉄鋼、アルミニウム、木材などの原材料価格の変動による製品コストへの影響

原材料の価格変動は、米国フェンシング市場に対する最も直接的な抑制要因の一つであり続けています。米国総合建設業者協会は、2026年1月までの前年比でアルミニウム圧延形材価格が33.0%上昇し、同期間に鉄鋼製品価格が20.7%上昇したと報告しました[3]米国総合建設業者協会、「アルミニウム、鉄鋼、銅コストの二桁増加が建設業の生産者物価指数を押し上げる」、米国総合建設業者協会、agc.org。これらの価格上昇は、特に入札条件が固定されマージンバッファーが薄い場合に、フェンシング製造業者が長期サイクルの契約を価格設定することを困難にしています。小規模な地域メーカーは、ヘッジ、契約エスカレーション条項、または購買力の選択肢が少ないため、より大きなリスクにさらされています。木材価格は過去のピーク時ほど極端ではありませんが、初期費用を詳細に比較する予算重視の購入者にとっては依然として不確実性を加えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:複合材が確立された金属優位に対して存在感を高める

金属フェンシングは2025年の米国フェンシング市場シェアの45.1%を占め、素材カテゴリー全体でトップの地位を維持しました。このリードは、強度、登攀防止性能、衝突耐性が装飾的価値よりも重視される産業用外周、軍、政府用からの強い需要を反映しています。鉄鋼は農業・産業用途の主要素材であり続け、アルミニウムはメンテナンスが少なく仕上がりが美しい住宅・軽商業プロジェクトでより一般的に使用されています。プラスチック・複合材フェンシングは最も成長の速い素材セグメントであり、より多くの購入者がライフサイクルメンテナンスコストの低い素材を求めて木材から離れるにつれ、2031年までのCAGRは6.21%と予測されています。

複合材サプライヤーは、製品の耐久性とプレミアムポジショニングを活用して米国フェンシング産業における役割を拡大しています。Trexは2026年の国際ビルダーズショーでアウトドアリビングポートフォリオを強調し、複合材製品の長寿命ポジショニングを強化しており、高付加価値住宅プロジェクトにおける複合材フェンシングの魅力を支援しています。木材は初期費用が低く、多くの住宅所有者が比較的簡単な設置作業を自分で行えるため、予算重視の住宅・農村部での設置において依然として一定の地位を保っています。コンクリートは防音バリアや高セキュリティ外周などの用途に限定されたニッチな選択肢にとどまっています。一方、リサイクルポリマーメッシュや竹などのその他の素材は、小規模なサステナビリティ重視のセグメントに限定されています。このセグメントにおける主な変化は金属の消滅ではなく、コーティング、複合材、長寿命製品へのプレミアムの着実なシフトです。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドユーザー別:住宅需要が収益基盤を維持しながら農業がより速く拡大

住宅エンドユーザーは2025年の米国フェンシング市場の38.7%を占め、住宅関連需要が最大のエンドユース・セグメントとなりました。この地位は、一戸建て住宅の売買回転、郊外建設、プイバシー向上、裏庭改善支出との直接的な関連を反映しています。多くの新規住宅所有者は購入後すぐにフェンシングを設置し、既存の世帯はアウトドアリノベーションプログラムの一環として老朽化したシステムを交換し続けています。農業用フェンシングは最も成長の速いエンドユース・セグメントであり、2031年までのCAGRは6.34%で、保全連動型の設置支援と大規模な家畜経営全体でのスマート電気フェンシングの普及拡大によって支えられています。

農業の成長は、米国フェンシング市場を消費者主導の需要を超えて広げるため重要です。米国農務省は2024年の牛の頭数を9,440万頭と報告しており、家畜経営全体に大規模なフェンシングの設置基盤があり、修理・交換の継続的なニーズがあることを示しています。軍・防衛ユーザーは、衝突耐性バリア、より高い登攀防止パネル、統合監視システムを必要とするため、引き続き重要なプレミアム購入者です。政府、鉱業、石油・化学、エネルギー・電力ユーザーは、これらの環境でのフェンシングが外観ではなく安全性と資産保護に結びついているため、非裁量的需要の別の層を加えています。このエンドユーザーの広がりは、米国フェンシング産業が単一の建設カテゴリーに結びついた市場よりも高い回復力を維持するのに役立っています。

設置タイプ別:恒久的システムが優位を維持しながら仮設レンタルが加速

固定・恒久型フェンシングは2025年の米国フェンシング市場規模の78.9%を占め、住宅、農業、産業、公共設置全体で期待される長いサービス寿命を反映しています。このカテゴリーの購入者は通常、長年にわたる使用を想定してシステムを指定するため、より緩やかではあるが予測可能な交換サイクルを支えています。恒久型フェンシングはまた、これらのプロジェクトが重い素材、深い設置作業、高い労働コンテンツを伴うことが多いため、製造業者と請負業者の収益の中核であり続けています。仮設・移動型フェンシングは最も成長の速い設置タイプであり、2031年までのCAGRは5.87%で、建設現場、イベント運営、緊急対応ニーズ、短期外周レンタルプログラムによって支えられています。

仮設システムの急速な成長は、米国フェンシング市場の恒久的な側面を弱めるものではありません。多くの場合、同じ建設プロジェクトが現場作業中には仮設フェンシングを必要とし、資産が完成すると恒久的なフェンシングを必要とします。これにより、単一の顧客関係の中で両フェーズを処理できる統合設置業者にクロスセルの機会が生まれます。Perimeter Solutions Groupは、2026年1月のEcono Fenceを通じた南カリフォルニアへの進出を含む繰り返しの買収を通じて、このより広いプラットフォームを構築してきました。商業・インフラ現場の安全規則も仮設フェンシングを部分的に非裁量的なものにしており、裁量的なイベント需要が軟化しても稼働率を支えています。

設置チャネル別:請負業者が市場をリードしながらDIYが拡大を続ける

専門業者は2025年の設置収益の62.3%を維持し、労働スキルが米国フェンシング市場の中心であり続けることを確認しました。多くのフェンシング工事は依然として、経験の浅い購入者には標準化が難しい測量、支柱設置、コンクリート作業、ゲートの位置合わせ、仕上げ調整を必要とします。請負業者主導の設置は、プロジェクトが保険、認定されたパフォーマンス、より広い現場建設とのスケジュール調整を必要とすることが多いため、商業・産業用途でもデフォルトであり続けています。DIYおよびモジュール式キット形式は最も成長の速いチャネルであり、2031年までのCAGRは5.94%で、電子商取引へのアクセス、プレカット部品、ステップバイステップの設置ガイダンスによって支えられています。

米国フェンシング市場は請負業者からの完全な移行を見せているわけではありませんが、シンプルなプロジェクトタイプと複雑なプロジェクトタイプの間のより明確な分離が見られます。平坦な敷地の宅プライバシープロジェクトは、特に組み立てが簡略化されたビニールおよび複合材パネルシステムにおいて、DIYキットへの移行が進む可能性が高くなっています。Master Halcoは、北米全体で請負業者、ディーラー、小売業者にサービスを提供する広範な流通フットプリントを通じて運営し、請負業者主導の構造の強力な例であり続けています。商業案件、曲線地形、特殊ゲート、高セキュリティ仕様は、設置不良のリスクが高く作業範囲の簡略化が難しいため、引き続き専門設置業者を好む傾向があります。これはチャネルの成長が請負業者基盤を置き換えるのではなく、選択肢を拡大していることを意味しています。

地理的分析

テキサス州は2025年の米国フェンシング市場の14.4%を占め、最大の貢献州となりました。その需要基盤は、牧場・家畜フェンシング、郊外住宅の成長、メキシコ湾岸の産業セキュリティ工事、国境インフラ活動を組み合わせているため広範です。ヒューストン、オースティン、ダラス、サンアントニオ周辺の住宅拡大は、新規設置と交換需要の両方を支えています。メキシコ湾岸沿いの石油・ガス・石油化学資産も、標準的な住宅プロジェクトよりも高付加価値のセキュリティフェンシング契約を維持しています。米国税関・国境警備局は2025年3月にヒダルゴ郡における約7マイルの国境壁に対して70,285,846米ドルの契約を追加しました。

フロリダ州は米国フェンシング市場において最も成長の速い州市場であり、2031年までの予測CAGRは6.49%です。人口流入、安定した住宅建設、嵐関連の不動産改善サイクルが州全体で住宅需要を堅調に維持しています。カリフォルニア州は異なるパターンをたどっており、密集した住宅・商業環境における交換需要、規制主導の素材選択、プレミアムな低メンテナンスシステムに関連した活動が多くなっています。ニューヨーク州とイリノイ州は、広範な新築住宅フェンシング建設よりも、機関、交通、物流、産業用外周要件に重点が置かれています。

その他の地域は、フェンシング市場において米国に広範で回復力のある需要プロファイルを提供しています。西部の州は野生動物安全・回廊プログラムから引き続き恩恵を受け、平原州は牧場・家畜経営全体で安定した農業交換需要を維持しています。アリゾナ州は2025年4月にインターステート17の野生動物用陸橋プロジェクトに着工し、8マイル以上の野生動物用フェンシングを含んでおり、交通安全プロジェクトが特殊な公共需要を生み出す方法を示しています。ユタ州も2025年1月に米国40号線沿いの23マイルの新規野生動物用フェンシングへの資金提供を受け、西部回廊全体で同じテーマを強化しています。テキサス州とフロリダ州以外の南東部は、シャーロット、ナッシュビル、アトランタなどの拡大する大都市圏に牽引された住宅・商業需要が引き続き見られます。この地理的な広がりは、成長ドライバーが地域によって異なるため、米国フェンシング市場が地域的な減速を吸収するのに役立っています。

競合環境

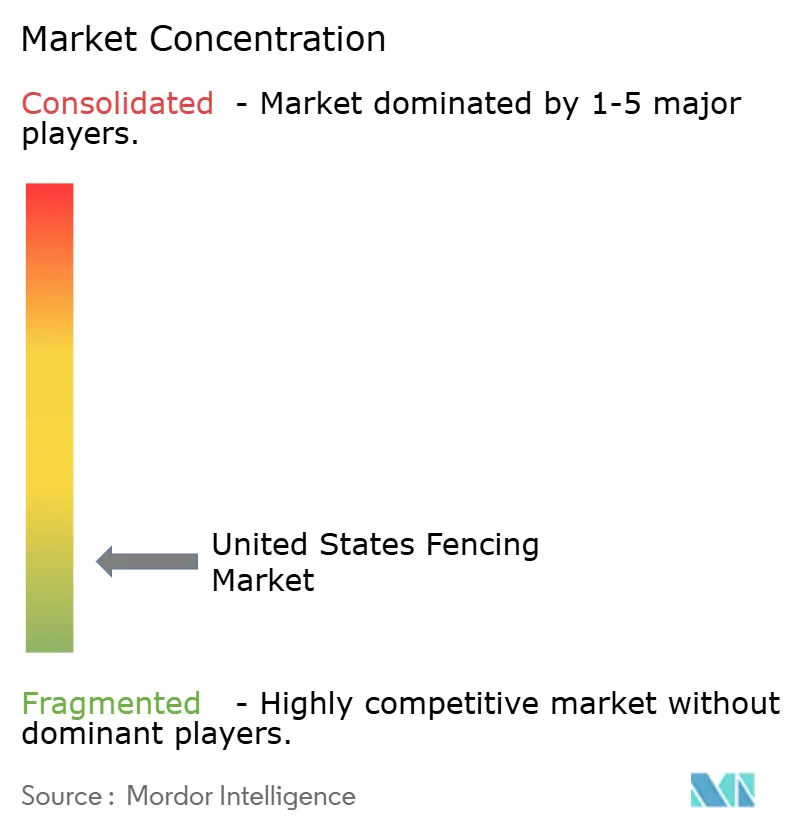

米国フェンシング市場は依然として断片化しており、大規模な全国流通業者と統合メーカーが多くの地域製造業者や地元設置業者と競合しています。最大の変化は市場の上位で起きており、製品の幅広さ、流通リーチ、顧客カバレッジにおいてスケールがより重要になっています。2025年1月、Oldcastle APGはBarrette Outdoor Living、ActiveYards、Bufftech、SimTekを含む7つのレガシーブランドをCatalyst Fence Solutionsの名称に統合し、北米のビニール、アルミニウム、鉄鋼、複合材フェンシングにわたるより大きなプラットフォームを構築しました。この動きにより、製品の入手可能性、ディーラーとの関係、ブランド認知度が価格と同様に重要な住宅・軽商業チャネルでの地位が強化されました。

統合は設置・外周サービスでも急速に進んでいます。Perimeter Solutions Group(PSG)は2026年1月にEcono Fenceを収し、2021年以来9回目の買収となり、南カリフォルニアにおける商業・産業プレゼンスを拡大しました。PSGは恒久・仮設フェンシング、ゲート製造、ボラード、アクセス制御をカバーするより広い全国プラットフォームを構築しており、複数の地域にわたる単一プロバイダーを求める複数拠点の顧客にサービスを提供するのに有利な立場にあります。これにより市場においてより明確な分断が生まれており、全国プラットフォームがスケールとサービス範囲で競合する一方、地域の専門業者は地元との関係、より迅速な対応時間、カスタム製造で勝ち続けています。

競争はまた、プレミアム素材と技術連携型外周システムへとシフトしています。サプライヤーは標準的なチェーンリンクを超え、複合材フェンシング、モジュール式システム、ゲートハードウェア、カメラ・センサー・制御入口システムと互換性のある製品を提供するようになっています。Trexはより広いアウトドア製品展開を通じてプレミアム複合材ポジショニングを強化し続けました。同時に、Master Halcoは2025年4月から有効なESC Vinyl Pileとのビニールプロファイル流通パートナーシップを通じて製品の入手可能性を拡大しました。Gatemasterの2026年4月の米国フェンス協会への加入も、請負業者ネットワークを通じたゲートハードウェア流通拡大への関心の高まりを示しています。小規模企業は依然として競争の余地があり、特に技術要件が高く価格圧力が低い衝突耐性バリア、農業用スマートフェンシング、野生動物排除システムなどの専門分野においてはなおさらです。

米国フェンシング産業のリーダー企業

Catalyst Fence Solutions

Master Halco

Ameristar Perimeter Security

Bekaert Fencing

Allied Tube & Conduit

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Bertram Capitalのポートフォリオ企業であり全国的な商業・産業外周セキュリティプロバイダーであるPerimeter Solutions Group(PSG)が、1977年に設立されたカリフォルニア州を拠点とする商業・産業フェンシングの市場リーダーEcono Fenceを買収しました。この買収はPSGの2021年以来9回目、2024年10月のBertram Capitalとのパートナーシップ以来4回目となり、PSGの米国内の物理的拠点を12か所に拡大し、統合外周プラットフォームを南カリフォルニア市場に拡張しました。

- 2025年10月:国土安全保障省および米国税関・国境警備局が、サンディエゴ、エルセントロ、ユマ、ツーソン、エルパソ、デルリオ、リオグランデバレー各セクターにわたる230マイルの新規鉄鋼バリアと約400マイルの高度監視技術展開をカバーする総額45億米ドルの新規スマートウォール建設契約10件を発注しました。主要請負業者にはBCCG Joint VentureとFisher Sand & Gravel Co.が含まれ、建設を促進するためカリフォルニア州とニューメキシコ州の区間に環境免除が発行されました。

- 2025年7月:2025年7月4日に署名された「ワン・ビッグ・ビューティフル・ビル法」が、2029年までのスマートウォール建設・維持管理のために米国税関・国境警備局を通じて465億米ドルを配分し、追加700マイルの国境壁、900マイルの河川バリア、630マイルの二次壁を対象としました。この承認の規模は、鉄鋼フェンシングの製造・設置に対する複数年にわたるパイプラインを生み出し、国境州の請負業者と全国の鉄鋼導管メーカーに直接影響を与えました。

- 2025年6月:国土安全保障省が、アリゾナ州とニューメキシコ州のエルパソ、ツーソン、ユマ各セクターにわたる約36マイルの新規国境壁建設を促進するための免除を3件発行し、2025年4月のカリフォルニア州サンディエゴセクターへの免除を補完しました。これらの免除は、物理的バリアとアクセス道路の整備を加速するため、1996年の不法移民改革・移民責任法第102条に基づいて発行されました。

米国フェンシング市場レポートの範囲

| 金属 | 鉄鋼 |

| アルミニウム | |

| 木材 | |

| プラスチック・複合材 | |

| コンクリート | |

| その他の素材 |

| 住宅 |

| 農業 |

| 軍・防衛 |

| 政府 |

| 鉱業 |

| 石油・化学 |

| エネルギー・電力 |

| その他のエンドユーザー |

| 固定・恒久型フェンシング |

| 仮設・移動型フェンシング |

| 専門業者 |

| その他 – 製造業者、DIY・モジュール式キット |

| テキサス州 |

| カリフォルニア州 |

| フロリダ州 |

| ニューヨーク州 |

| イリノイ州 |

| その他の州 |

| 素材別 | 金属 | 鉄鋼 |

| アルミニウム | ||

| 木材 | ||

| プラスチック・複合材 | ||

| コンクリート | ||

| その他の素材 | ||

| エンドユーザー別 | 住宅 | |

| 農業 | ||

| 軍・防衛 | ||

| 政府 | ||

| 鉱業 | ||

| 石油・化学 | ||

| エネルギー・電力 | ||

| その他のエンドユーザー | ||

| 設置タイプ別 | 固定・恒久型フェンシング | |

| 仮設・移動型フェンシング | ||

| 設置チャネル別 | 専門業者 | |

| その他 – 製造業者、DIY・モジュール式キット | ||

| 州別 | テキサス州 | |

| カリフォルニア州 | ||

| フロリダ州 | ||

| ニューヨーク州 | ||

| イリノイ州 | ||

| その他の州 |

レポートで回答される主要な質問

米国におけるフェンシング需要の2026年から2031年の成長見通しはどうですか?

米国フェンシング市場は、住宅成長、公共インフラ工事、素材のアップグレードに支えられ、2026年の137億2,000万米ドルから2031年までに178億6,000万米ドルへとCAGR5.41%で成長すると予測されています。

現在の収益をリードしている素材カテゴリーはどれで、最も速く成長しているのはどれですか?

金属が2025年の収益の45.1%をリードし、プラスチック・複合材が2031年までのCAGR6.21%で最も速い成長を記録すると予測されています。

住宅需要がフェンシング支出の最大部分であり続けるのはなぜですか?

住宅は2025年収益の38.7%を占めており、郊外の住宅建設、住宅の売買回転、プライバシーニーズ、アウトドア改善支出が新規設置と交換の両方を引き続き支えているためです。

農業用フェンシングの成長が加速している要因は何ですか?

農業需要は、輪換放牧プログラム、家畜管理ニーズ、太陽光発電スマート電気フェンシングの普及拡大に牽引され、2031年までのCAGR6.34%で成長すると予測されています。

現在および将来の需要において最も重要な州はどこですか?

テキサス州が2025年収益の14.4%を占める最大の州市場であり、フロリダ州は2031年までのCAGR6.49%で最も速く成長すると予測されています。

サプライヤーと設置業者の間で競争はどのように変化していますか?

競争は、Catalyst Fence Solutionsの立ち上げとPerimeter Solutions Groupの買収プログラムに示されるように、より大規模な複数州プラットフォームとより広い製品ポートフォリオへとシフトしています。同時に、地域企業は地元サービスとカスタム工事を通じて引き続き競争しています。

最終更新日: