米国データセンター水消費市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

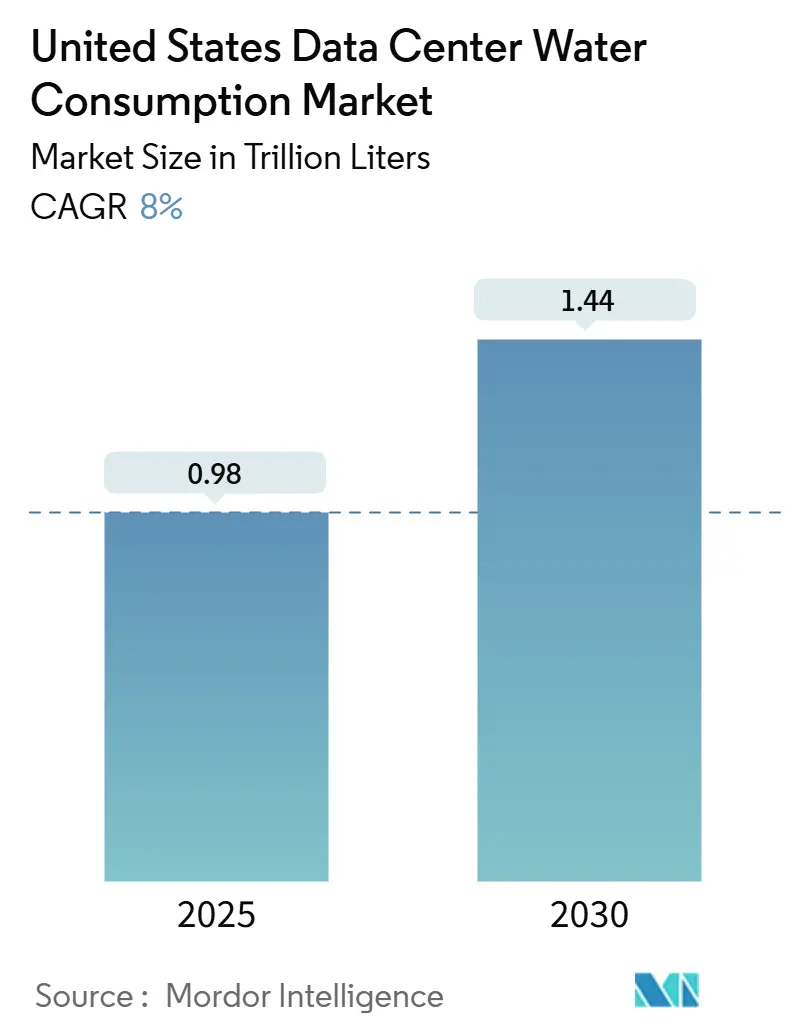

| 市場取引高 (2025) | 0.98 兆リットル |

| 市場取引高 (2030) | 1.44 兆リットル |

| 成長率 (2025 - 2030) | 8.00% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国データセンター水消費市場分析

米国データセンター水消費市場規模は2025年に0.98兆リットルを記録し、2030年までに1.44兆リットルに達すると予測されており、CAGRは8%を反映しています。AIの急速な構築拡大、より厳格な水規制、および連邦税制優遇措置が収束し、冷却戦略を再形成するとともに、事業者が再生水および非飲料水源の採用を促進しています。水使用効率(WUE)を最大30%低減するチップ直接液体冷却は、パイロット段階から主流展開へと移行しており、先行採用者にコストおよびサイト選定上の優位性をもたらしています。同時に、クラウド大手の2030年水ポジティブ誓約が水調達を取締役会レベルの優先事項に変えつつあり、自治体料金の上昇が閉ループシステムの探求を加速させています。その結果、米国データセンター水消費市場はコストベースの競争から管理責任ベースの競争へと移行しており、この変曲点は今後10年間にわたってサイト立地、ベンダーパートナーシップ、および技術ロードマップに影響を与えるでしょう。

主要レポートのポイント

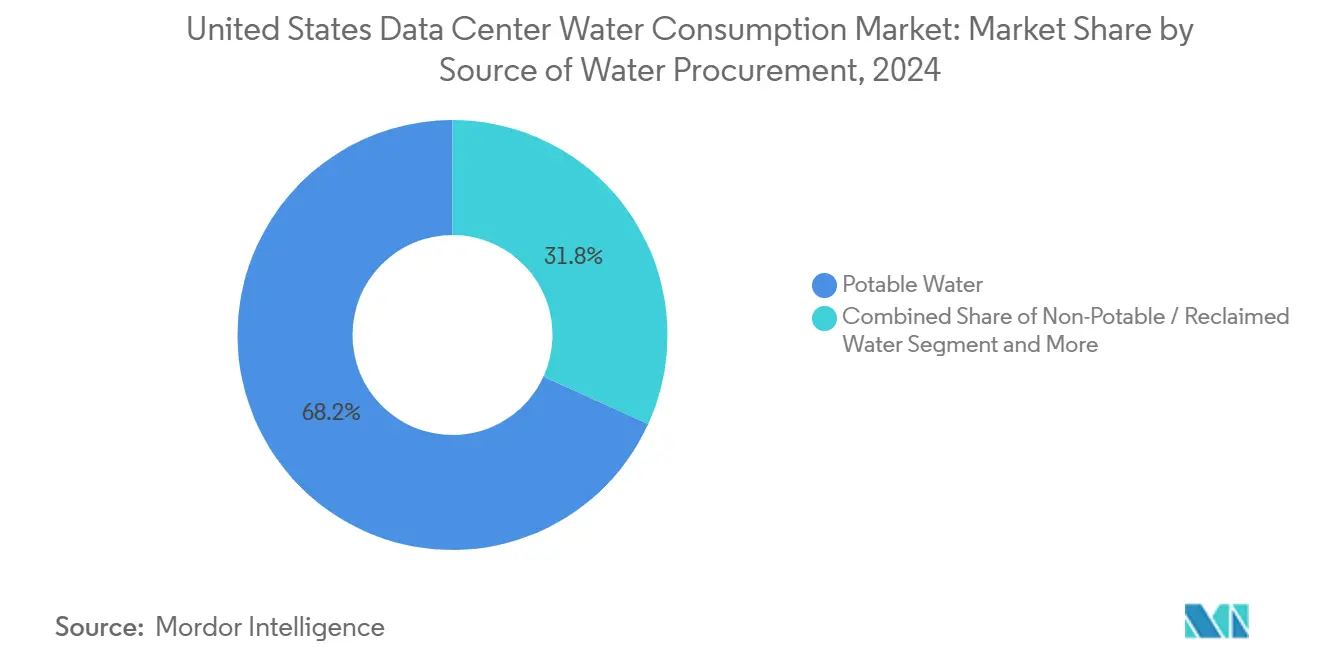

- 水調達源別では、飲料水供給が2024年の米国データセンター水消費市場シェアの68.2%を占めており、非飲料水・再生水源は2030年にかけてCAGR 9.3%で拡大すると予測されています。

- データセンタータイプ別では、クラウドサービスプロバイダーが2024年の米国データセンター水消費市場規模において収益シェアの46.7%を占めており、エッジおよびマイクロコロケーション施設は2030年にかけてCAGR 10.7%で拡大すると予測されています。

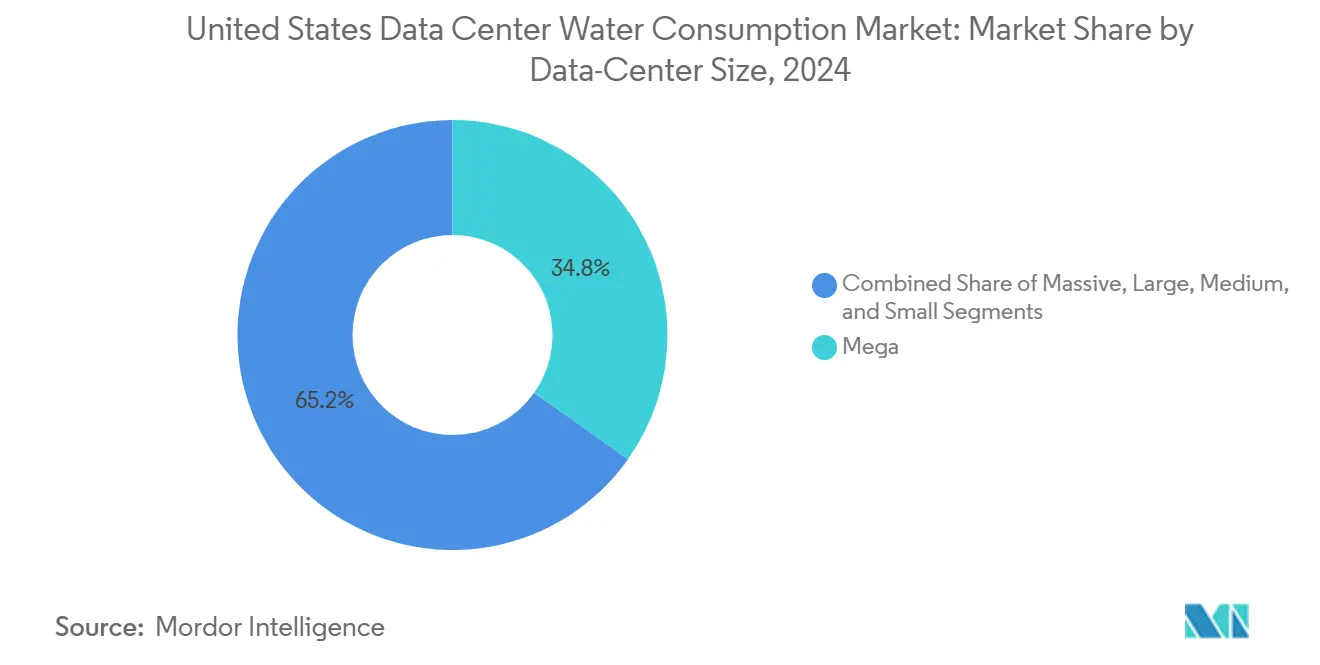

- データセンター規模別では、メガスケール施設が2024年の米国データセンター水消費市場規模においてシェアの34.8%を占めており、マッシブスケール展開は2025年から2030年にかけてCAGR 10.1%を示すと予測されています。

米国データセンター水消費市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI/MLワークロードの急増によるハイパースケール構築の加速 | +2.1% | 西部および南部地域に集中するグローバル | 中期(2〜4年) |

| 再生水インフラに対する連邦税制優遇措置 | +1.3% | カリフォルニア州、テキサス州、バージニア州での早期利益を伴う全国規模 | 短期(2年以内) |

| クラウド大手の「水ポジティブ」誓約による非飲料水調達の強化 | +1.8% | 水ストレス地域を優先するグローバル | 長期(4年以上) |

| チップ直接液体冷却の採用拡大(WUEを20〜30%低減) | +0.9% | ハイパースケール展開が主導する北米 | 中期(2〜4年) |

| ティア2米国都市におけるエッジデータセンターの普及 | +1.2% | 主に中西部および南部地域 | 長期(4年以上) |

| 州規制当局による収益グレードの計量義務化 | +0.7% | カリフォルニア州、テキサス州、バージニア州が採用を主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI/MLワークロードの急増によるハイパースケール構築の加速

大規模言語モデルのトレーニングと推論により、ラックあたりの電力密度が5〜10kWから40〜60kWへと上昇し、事業者はWUEを改善しながらも絶対的な水使用量を増加させる可能性のある液体冷却への転換を余儀なくされています。GoogleのIntersect Powerとの200億米ドルのパートナーシップは、再生可能エネルギーとデータセンターを同一サイトに配置する統合エネルギー・水計画の好例であり、急速な容量拡大を支えています。[1]Googleインフラストラクチャーブログ、「統合クリーンエネルギーキャンパスのためのIntersect Powerパートナーシップ」、google.comこのような状況の中、GPUクラスターの普及に伴い、米国データセンター水消費市場は2028年まで持続的な上昇圧力を受けると予測されています。

再生水インフラに対する連邦税制優遇措置(IRA-2022)

第179D条は、50%のエネルギー節約を達成した施設に対して1平方フィートあたり最大1.00米ドルの控除を提供しており、閉ループ水システムおよびオンサイト処理プラントへの補助金として機能しています。MicrosoftのQuincyキャンパスは、年間1億3,800万ガロンを節約する3,100万米ドルの再利用ユーティリティを活用しており、事業者が税制上の節約を水節約のための設備投資(CAPEX)に転換する方法を示しています。[2]米国内国歳入庁、「第179D省エネルギー商業建築控除」、irs.govこれらの優遇措置は技術の回収期間を短縮し、非飲料水プロジェクトの対象市場を拡大することで、米国データセンター水消費市場において水管理責任を競争上の優位性として確立しています。

クラウド大手の水ポジティブ誓約による非飲料水調達の強化

Amazonは年間80億リットルを地域の流域に還元することを目標とし、フリート全体のWUEを0.19L/kWhに維持しています。Microsoftは2030年までに水ネットポジティブな運営を目指し、サプライヤーに対して汽水、雨水、および再生水源の活用を促しています。[3]Microsoftサステナビリティチーム、「2025年環境サステナビリティレポート」、microsoft.comハイパースケール事業者が複数年にわたるコロケーションおよび機器契約を形成するため、その調達基準は米国データセンター水消費市場全体に波及し、高度処理膜、モジュール式再利用スキッド、およびAIベースの漏水検知ソフトウェアへの需要を高めています。

チップ直接液体冷却の採用拡大(WUEを20〜30%低減)

Nvidia GB200 NVL72システムは、蒸発式冷却塔と比較して300倍の水効率向上を主張する閉ループで動作します。[4]Nvidia、「GB200 NVL72システムアーキテクチャホワイトペーパー」、nvidia.com Digital Realtyは170サイトにわたってチップ直接液体冷却プラットフォームを展開し、ラックあたり最大150kWの電力密度と大幅に低減した補給水を報告しています。資本コストの低下に伴い、液体冷却はエンタープライズおよびエッジ形式への普及が見込まれており、水需要の比例的な増加なしに米国データセンター水消費市場のCAGR 8%を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 干ばつ多発郡におけるハイパースケール施設に対する公的監視の強化 | -1.4% | 特にカリフォルニア州とネバダ州を含む西部地域 | 短期(2年以内) |

| 工業用ユーザーに対する自治体の「真のコスト」水料金の上昇 | -0.8% | カリフォルニア州、テキサス州、アリゾナ州が価格上昇を主導 | 中期(2〜4年) |

| 高品質再生水配管のサプライチェーンのボトルネック | -0.6% | 新規建設スケジュールに影響する全国規模 | 短期(2年以内) |

| オンサイト海水淡水化・地下水井戸の許可取得スケジュールの不確実性 | -0.9% | 主にカリフォルニア州、アリゾナ州、ネバダ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

干ばつ多発郡における公的監視の強化

Googleのサウスカロライナ州での地下水取水計画および1日760万リットルのチリでの提案は地域社会の反発を招き、規制当局の承認後でも世論がプロジェクトを停滞させる可能性を示しています。アリゾナ州では、条件付き許可がサードパーティの水文学調査に依存するケースが増加しており、承認に数ヶ月が追加されています。こうした動向は米国データセンター水消費市場にスケジュールリスクをもたらし、事業者を水資源が豊富な地域またはゼロウォーター設計へと誘導しています。

自治体の「真のコスト」料金の上昇

ロサンゼルスのティア1工業用料金は2024年に100立方フィートあたり8.129米ドルに上昇し、カリフォルニア州の新規則では節水目標への不遵守に対して1日あたり10,000米ドルの罰金が科せられます。テキサス州とネバダ州の同様の枠組みは運営費を40〜60%引き上げ、施設管理者に再利用ループへの改修を迫っています。料金上昇の懸念は水不足の都市圏での需要を抑制する一方、米国データセンター水消費市場全体での効率化投資を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

水調達源別:代替水源が勢いを増す

飲料水供給は2024年の米国データセンター水消費市場の68.2%を占めており、自治体水道への従来型依存を示しています。しかし、非飲料水・再生水の代替源は、事業者が雨水回収、汽水処理、および三次処理水再利用を採用するにつれてCAGR 9.3%で上昇しています。Amazonは現在20施設で再生水システムを稼働させており、Digital Realtyは2023年に非飲料水使用率43%を達成しました。カリフォルニア州の近日施行予定のオンサイト再利用規定は処理品質に明確な基準を設け、標準化された展開への道を開いています。

先行採用者は顕著な節約効果を報告しており、シアトルのハイパースケールキャンパスは12ヶ月以内に公共水道からの取水量を70%削減し、データセンターの水負担に関する地域の議論を変えました。これらの先例は投資家の信頼を強化し、米国データセンター水消費市場における循環水設計への累積的な移行を後押ししています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

データセンタータイプ別:エッジ施設が需要曲線を再定義

クラウドハイパースケーラーは2024年の消費量の46.7%を支配していますが、レイテンシーに敏感なAI推論がエンドユーザーに近づくにつれ、エッジおよびマイクロコロケーションサイトはCAGR 10.7%を記録しています。Edged Data Centersはテキサス州とアリゾナ州に年間9,400〜9,500万ガロンの節水が可能な無水サイトを開設し、設計革新が局所的な水不足を緩和できることを示しています。エッジ展開における米国データセンター水消費市場規模は急速に拡大する見込みですが、絶対量はハイパースケールより小さい状態が続きます。

ハイブリッドエンタープライズも冷却の再設計を進めています。QTSのシーダーラピッズキャンパスは250MWにわたって無水プラットフォームを使用する予定であり、コロケーションプロバイダーがサステナビリティの要求をテナントへの価値提案に転換する方法を示しています。

データセンター規模別:マッシブ展開が効率化革新を主導

メガスケールホールは2024年の消費量の34.8%を占めましたが、300MWを超えるマッシブスケールサイトはCAGR 10.1%で拡大しています。Microsoftの近日公開予定のゼロウォーターアーキテクチャは、資本集約的な閉ループシステムが規模の経済によって正当化される最大規模のキャンパスを最初のターゲットとしています。マッシブ施設における米国データセンター水消費市場規模は、MW当たりの取水量が低下しても2030年までに倍増すると予測されています。

中規模および小規模の建設はモジュール式チラーと負荷に応じて水使用量を調整するハイブリッド冷却に注力しています。この多層的なアプローチにより、事業者は将来のAIハードウェア世代への柔軟性を維持しながら地域社会の期待に応えることができます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地理的分析

西部の優位性はシリコンバレー、フェニックス、リノに根付いたハイパースケールクラスターに起因していますが、料金の上昇と地下水の制限により、建設業者は海水冷却設計と淡水化補給水へと移行しつつあります。2025年に施行されるカリフォルニア州のオンサイト再利用規定は規制上の明確性を提供しますが、最大規模の事業者のみが吸収できるコンプライアンスコストを追加します。ネバダ州の合理化された許可制度は一部の摩擦を相殺し、西部を米国データセンター水消費市場にとって重要な地域に保っていますが、拡大率は他の地域と比較して鈍化しています。

南部は規制の迅速さとコスト競争力のある電力を組み合わせており、テキサス州とジョージア州のキャンパスが急速に拡大しています。バージニア州のデータセンターはすでにポトマック流域の流量の2%を使用しており、対策なしには2050年までに33%に達する可能性があります。事業者は可能性のある操業停止措置に先手を打って閉ループ冷却塔と凝縮水回収を導入しています。これらの措置は成長のバランスを保つのに役立っていますが、持続的な料金上昇により限界プロジェクトが北部へシフトする可能性があります。

中西部は五大湖協定の恩恵を受けており、淡水取水を保護しながらも工業用ユーザーに十分な割り当てを提供しています。シカゴとコロンバス周辺のデータセンター建設は帯水層への負荷を避けるために地表水取水を活用しており、ミネソタ州の自治体は長期的な供給リスクを軽減するためにラックあたりの水税を議論しています。全体として、低い水不足プレミアムがこの地域のCAGR 11.2%を支えており、米国データセンター水消費市場において最も成長の速い地域となっています。

競合環境

Amazon、Microsoft、Googleは合わせてハイパースケール容量の約60%を支配しており、技術標準と水源調達に対して大きな影響力を持っています。Amazonの年間80億リットルの補充目標は管理責任の高い基準を設定し、同業他社が同様のプログラムを模倣するよう促しています。Microsoftのゼロウォーターキャンパス構想とGoogleの統合再生可能水キャンパスは、小規模事業者が追随できない独自の革新サイクルを示しています。これらの動きは米国データセンター水消費市場内の競争閾値を引き上げています。

Digital RealtyやQTSなどのコロケーション専門企業は、高度な冷却をマルチテナント提供に標準化することで競争しています。Digital RealtyのEcolabとのパートナーシップはAI分析を展開して冷却塔ループのスケーリング、腐食、および生物汚染を予測し、取水量を削減しながら稼働率を向上させています。EdgedやVapor IOなどのエッジプレイヤーは、自治体の制約に適したドライクーラーまたは無水設計で差別化し、レイテンシーが重要なアプリケーションからの需要を獲得しています。

戦略的協業が投資フローを支配しています。BlackRock-Microsoftの300億米ドルAIインフラファンドは資本アクセスをサステナブルな設計基準に結びつけ、米国データセンター水消費産業全体でのベストプラクティスの普及を加速させています。膜、セラミックフィルター、耐腐食配管のサプライチェーンベンダーは18ヶ月を超える受注残を報告しており、2027年まで展開スケジュールを左右する可能性のある逼迫したコンポーネント市場を示しています。

米国データセンター水消費産業リーダー

Google LLC

Microsoft Corporation

Amazon Web Services Inc.

Meta Platforms Inc.

Digital Realty Trust

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Amazonはジョージア州のデータセンターに対する包括的な水サステナビリティプログラムを発表し、再生水システムと流域補充を統合しました。

- 2025年6月:QTSは高密度AIコンピュートに無水冷却を採用した7億5,000万米ドルのシーダーラピッズキャンパスを発表しました。

- 2025年5月:Digital Realtyは170サイトにわたってチップ直接液体冷却を展開し、従来の冷却塔なしでラックあたり30〜150kWを実現しました。

- 2025年1月:Microsoftは閉ループ排熱技術に基づき、2026年までにゼロウォーターデータセンターを開設することを確認しました。

米国データセンター水消費市場レポートの調査範囲

本調査は、冷却および発電を含む大規模データセンターにおける水の重要な用途を検討しています。データセンターにおける水消費に基づく主要な用途を含み、地域別に10億リットル単位で全体的な水使用量を定量化しています。また、主要な業界データセンター事業者によって概念化された基礎的なトレンドと動向を特定しています。

米国データセンター水消費市場は、水調達源(飲料水、非飲料水・再生水、代替水源)、データセンタータイプ(エンタープライズ、コロケーション、クラウドサービスプロバイダー)、およびデータセンター規模(メガ、マッシブ、ラージ、ミディアム、スモール)別にセグメント化されています。市場予測は数量ベースで提供されます。

| 飲料水 |

| 非飲料水・再生水 |

| 代替水源(地下水、地表水、海水、雨水、石油・ガス随伴水) |

| エンタープライズ |

| コロケーション |

| クラウドサービスプロバイダー |

| メガ |

| マッシブ |

| ラージ |

| ミディアム |

| スモール |

| 水調達源別 | 飲料水 |

| 非飲料水・再生水 | |

| 代替水源(地下水、地表水、海水、雨水、石油・ガス随伴水) | |

| データセンタータイプ別 | エンタープライズ |

| コロケーション | |

| クラウドサービスプロバイダー | |

| データセンター規模別 | メガ |

| マッシブ | |

| ラージ | |

| ミディアム | |

| スモール |

レポートで回答される主要な質問

米国データセンター水消費市場の現在の規模は?

市場は2025年に0.98兆リットルに達しており、CAGRが8%で成長して2030年までに1.44兆リットルに達すると予測されています。

データセンターの水需要において最も成長が速い米国地域はどこですか?

中西部は豊富な淡水供給と比較的合理化された規制により、米国で最も成長が速い地域です。

クラウドプロバイダーはどのように水使用量を削減していますか?

チップ直接液体冷却、オンサイト水再利用プラント、および非飲料水源の調達などの戦略により、2030年までの水ポジティブ誓約を支援しています。

連邦税制優遇措置は水効率においてどのような役割を果たしていますか?

インフレ抑制法の第179D条は、省エネルギー施設に対して1平方フィートあたり最大1.00米ドルの控除を認めており、再生水インフラの採用を加速させています。

最終更新日: