小売業におけるサービスとしての統合コミュニケーション(UCaaS)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

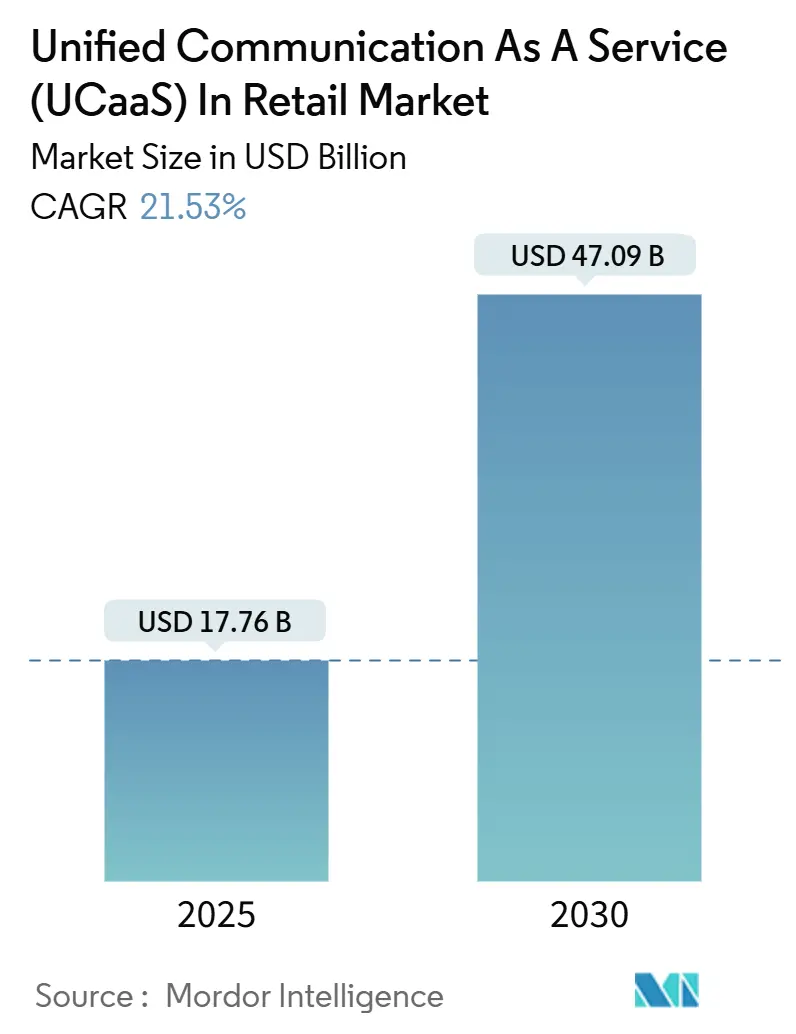

| 市場規模 (2025) | 17.76 十億米ドル |

| 市場規模 (2030) | 47.09 十億米ドル |

| 成長率 (2025 - 2030) | 21.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小売業におけるサービスとしての統合コミュニケーション(UCaaS)市場分析

小売業におけるサービスとしての統合コミュニケーション市場規模は2025年に177億6,000万米ドルに達し、2030年までに470億9,000万米ドルに拡大すると予測されており、同期間に21.53%のCAGRを記録する見込みです。この成長は、音声、ビデオ、メッセージング、コラボレーションを単一のサブスクリプションにまとめたクラウドネイティブプラットフォームへの小売業者の転換を反映しています。電子商取引の普及加速、マイクロフルフィルメントセンターの運営上の複雑性、およびアナログ電話回線のサービス終了スケジュールが、小売業者をオンプレミスの構内交換機システムから、スケーラブルな従量課金型の代替手段へと移行させています。テレフォニーの更新サイクルは引き続き導入の中核を担っていますが、オムニチャネル戦略がリアルタイムの顧客エンゲージメントをクラウドへ移行させるにつれ、人工知能主導のコンタクトセンターアプリケーションが最も急速に拡大しています。ハイブリッドワークロードに対する並行した勢いも生まれており、小売業者は主権要件を満たすためにセンシティブなデータをオンプレミスに保持しながら、弾力的な会議容量のためにパブリッククラウドへバーストしています。通信キャリア、クラウドネイティブ専門企業、およびハイパースケールの生産性スイートベンダーが、商品管理・労務管理・顧客データシステムとの事前統合を競い合い、小売情報技術チームの価値実現までの時間を短縮しているため、競争の激しさが増しています。

レポートの主要ポイント

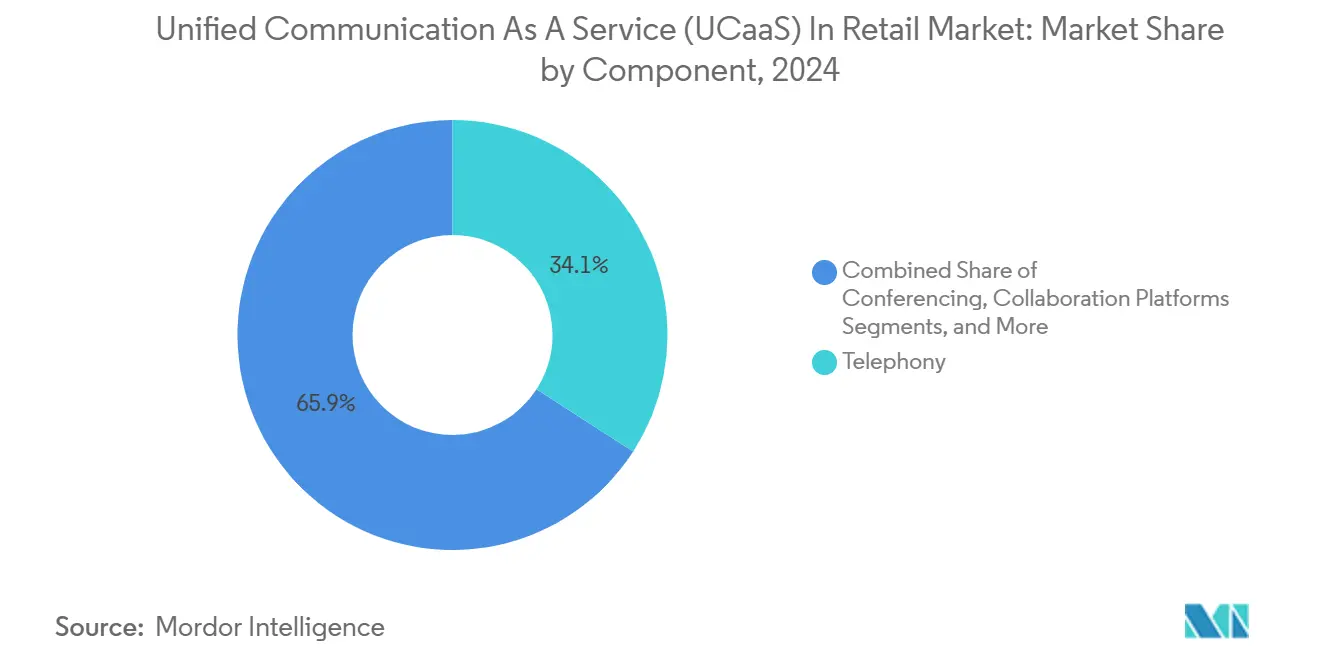

- コンポーネント別では、コンタクトセンターアプリケーションが2030年にかけて22.24%のCAGRで拡大しており、テレフォニーは2024年の小売セクターにおけるサービスとしての統合コミュニケーション市場シェアの34.12%を占めました。

- 展開モデル別では、ハイブリッドクラウドワークロードが2030年にかけて23.18%で拡大すると予測されており、パブリッククラウドは2024年の小売セクターにおけるサービスとしての統合コミュニケーション市場の46.37%のシェアを維持しました。

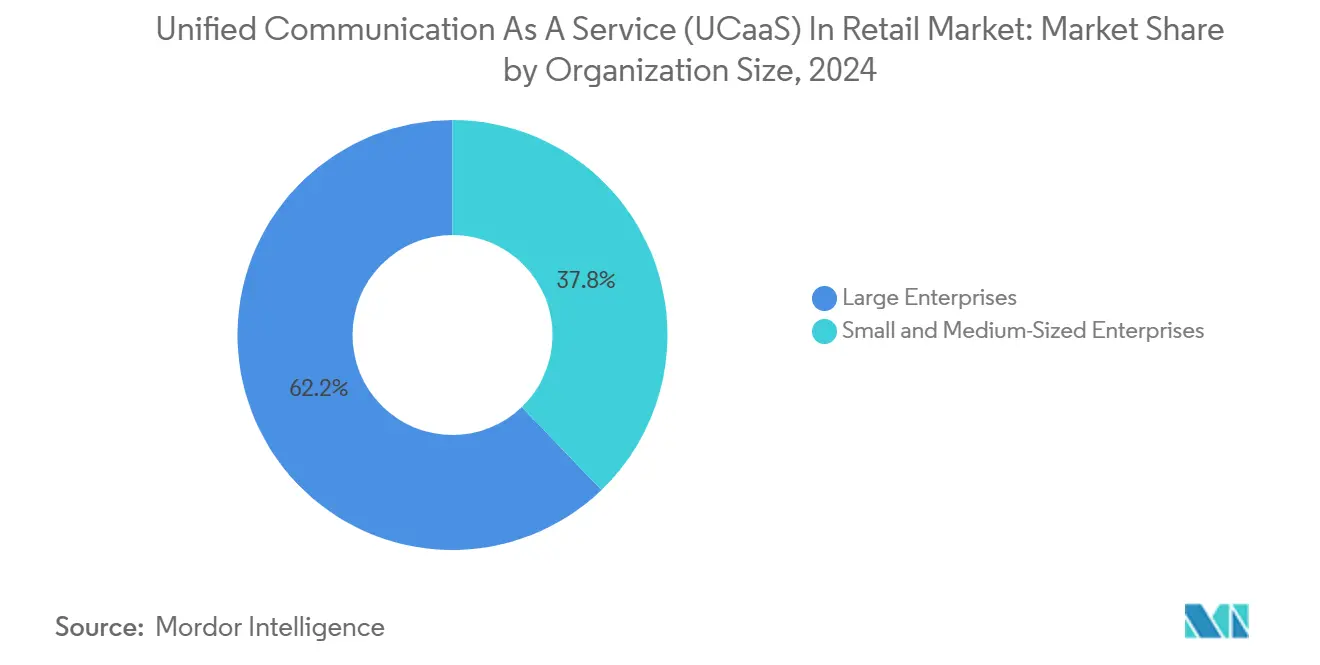

- 組織規模別では、大企業が2024年の支出の62.18%を占めましたが、中小規模の小売業者は2030年にかけて23.12%の成長率で拡大すると予測されています。

- 店舗形態別では、スーパーマーケットおよびハイパーマーケットが2024年の導入件数の38.72%を占めており、電子商取引およびオムニチャネル小売業者は2030年にかけて21.73%のCAGRで成長すると予測されています。

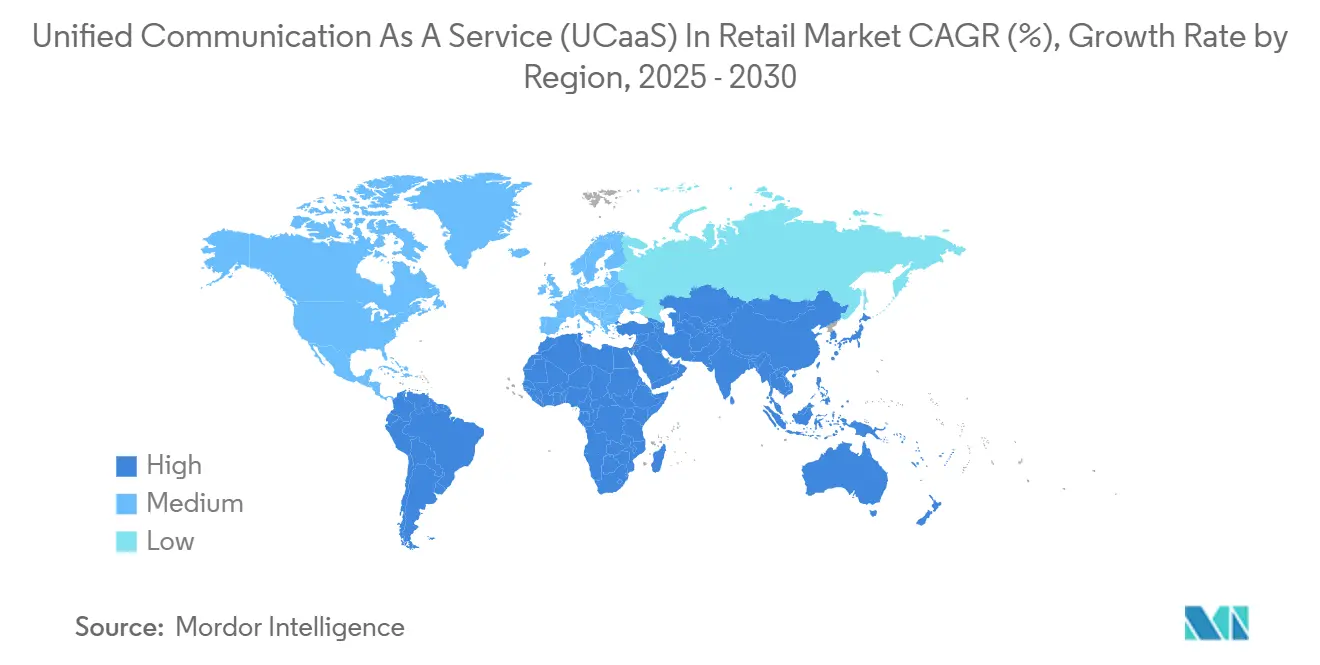

- 地域別では、北米が2024年の収益の33.56%を生み出しており、アジア太平洋地域は2030年にかけて22.34%のCAGRを達成する軌道にあります。

小売業におけるサービスとしての統合コミュニケーション(UCaaS)グローバル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 店舗内業務向けIPアプリケーションの急速な普及 | +4.2% | 北米および西ヨーロッパへの早期集中を伴うグローバル | 中期(2〜4年) |

| モビリティおよびBYODポリシーに対する需要の増加 | +3.8% | アジア太平洋地域および北米で最も強いグローバル | 短期(2年以内) |

| オムニチャネル小売体験への重点の高まり | +4.5% | 北米、ヨーロッパ、および都市部のアジア太平洋市場が主導するグローバル | 中期(2〜4年) |

| 中小企業からの需要の増大 | +3.1% | アジア太平洋地域、ラテンアメリカ、アフリカの新興市場で顕著な普及を伴うグローバル | 長期(4年以上) |

| リアルタイムUCaaSを必要とするマイクロフルフィルメントセンターの増殖 | +2.7% | 北米およびヨーロッパ、アジア太平洋地域の都市部へ拡大 | 中期(2〜4年) |

| GDPRに起因する域内UCaaSデータセンターへの選好 | +2.3% | ヨーロッパ、類似の枠組みを採用する市場(ブラジル、インド、南アフリカ)への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

店舗内業務向けIPアプリケーションの急速な普及

小売業者は、モバイルデバイス上でのタスク管理、在庫アラート、および顧客対応を効率化するために、回線交換回線からインターネットプロトコルによる音声、ビデオ、メッセージングへと移行しています。Zebra Technologiesは、2024年に770万人の小売最前線スタッフが専用デバイスを持っていなかったと報告しており、私物デバイス持ち込み対応のUCaaSクライアントに対する潜在的な需要を示しています。英国やオーストラリアなどの市場における公衆交換電話網のサービス終了が迫っており、英国通信規制庁(Ofcom)は2027年までにアナログサービスを廃止することを確認しています。[1]英国通信規制庁(Ofcom)、「全IP化プログラム更新情報」、ofcom.org.uk 統合インターフェースにより、店舗スタッフはビデオでリモートの専門家に問い合わせをエスカレーションし、アプリケーションプログラミングインターフェースの呼び出しを通じてリアルタイムの在庫情報を取得し、アプリを切り替えることなく路肩受け取りを調整できるようになり、平均処理時間の短縮と初回解決率の向上が実現しています。

モビリティおよびBYODポリシーに対する需要の増加

高い離職率と変動する人員配置により、小売業者は個人デバイスへのアクセスを安全に支援する必要があります。WorkJamの2024年調査では、セキュリティ管理が存在する場合に個人の携帯電話を使用することに66%の従業員が同意していることが判明しました。UCaaSプラットフォームは、エンドツーエンドの暗号化、多要素認証、およびモバイルデバイス管理の連携機能によってこれに応え、地域の食料品チェーンによる実証済みの導入事例によれば、従業員一人当たりの通信コストを最大40%削減しています。モビリティは管理層にも及び、地区リーダーがビデオで仮想店舗視察を実施することで、出張費を削減し、より高頻度のコーチングを可能にしています。

オムニチャネル小売体験への重点の高まり

消費者は一回の購買において日常的に複数のチャネルを行き来しています。Genesysのクラウドコンタクトルーティングは、閲覧履歴、ロイヤルティステータス、および購買履歴をエージェントに提示し、繰り返しの問い合わせを削減しています。マッキンゼーの2024年マルチチャネル調査では、73%の買い物客が複数のチャネルにわたってやり取りしていたものの、一貫性を享受していたのはわずか29%であることが示されており、UCaaSは統合された音声、チャット、ビデオのエンドポイントを受注管理システムと統合することでそのギャップを埋めています。リアルタイムのコラボレーションにより、店舗スタッフはビデオで商品専門家を呼び出し、小規模な店舗形態でも旗艦店の専門知識を再現し、コンバージョン率を向上させることができます。

中小企業からの需要の増大

サブスクリプションモデルは初期ハードウェアコストを排除し、以前は構内交換機への投資を正当化できなかった中小企業を引き付けています。8x8の事例研究では、クラウド音声に移行した従業員250名未満のチェーンにおいて、5年間の総所有コストが40%低下したことが明らかになっています。ライセンスベースのスケーリングにより、小売業者は余剰容量を抱えることなく季節労働者を追加でき、電子商取引および決済への既製コネクタにより、導入期間が数ヶ月から数週間に短縮されます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドプラットフォームとのレガシーシステムの複雑な統合 | -2.8% | 広範なレガシーインフラを持つ北米およびヨーロッパで最も深刻なグローバル | 中期(2〜4年) |

| データセキュリティおよびプライバシーに関する懸念の高まり | -2.1% | 規制の厳しさがヨーロッパ、カリフォルニア、およびGDPR類似の枠組みを採用する新興市場で最も高いグローバル | 長期(4年以上) |

| 地方における高品質な接続性への依存 | -1.6% | 北米、ラテンアメリカ、アフリカ、および農村部のアジア太平洋地域 | 長期(4年以上) |

| 通話モニタリングを制限する小売労働組合の方針 | -0.9% | ヨーロッパ、一部の北米管轄区域、およびグローバルの組合組織化された小売セグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドプラットフォームとのレガシーシステムの複雑な統合

IBMの2024年クラウドモダナイゼーション調査では、小売業者の68%がクラウド移行の最大の障壁として統合上の課題を挙げていることが判明しました。[2]IBM、「小売業におけるクラウドモダナイゼーション2024」、ibm.com 典型的なチェーンは20以上の独立した店舗および本社アプリケーションを運用しており、その多くはUCaaSと接続するためにカスタムミドルウェアを必要とする独自プロトコルで構築されています。遅延はコストを増大させ、在庫の可視性や注文ルーティングを混乱させる可能性のある同期リスクを生み出します。サービスとしての統合プラットフォームの提供は摩擦を軽減しますが、サブスクリプションのオーバーヘッドを追加し、専門的なスキルを必要とします。

データセキュリティおよびプライバシーに関する懸念の高まり

Verizonの2024年調査では、小売業およびホスピタリティ全体での侵害が23%増加し、認証情報の漏洩が蔓延していることが指摘されました。UCaaSプロバイダーは暗号化とゼロトラストフレームワークを提供していますが、エンドポイントの衛生管理、アクセスガバナンス、および従業員トレーニングは引き続き小売業者の責任です。専任のセキュリティ担当者を持たない中小企業は最大のリスクにさらされており、ベンダー管理の制御、慎重なロールベースの権限設定、および監査ログに頼らざるを得ません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:AIが顧客エンゲージメントを再形成する中でコンタクトセンターが台頭

コンタクトセンターアプリケーションは、小売業におけるサービスとしての統合コミュニケーション市場の中で最も急速に動いているセグメントを代表しています。小売業者が意図検出、感情分析、およびエージェントコーチングのために生成人工知能を組み込むにつれ、2030年にかけて22.24%で拡大すると予測されています。テレフォニーは依然として2024年収益の34.12%を提供しており、分析および自動化ツールセットのアップセルのための大規模なインストールベースを確保しています。コンタクトセンターアプリケーションの小売業におけるサービスとしての統合コミュニケーション市場規模は、2030年までに140億9,000万米ドルの増分収益を貢献すると予測されています。統合メッセージングおよび会議は、非同期のシフト調整とバーチャルトレーニングの需要を維持しており、Microsoft Teamsなどのチームコラボレーションワークスペースは、ドキュメント共有、プロジェクト追跡、およびビデオを一つの画面に統合しています。

統合スイートは調達サイクルを短縮し、ライセンスの忠誠心を高め、コモディティ化する音声の背景の中で平均販売価格を堅調に維持します。小売業者は、AI搭載のエージェントアシスト機能が通話中に自動的にナレッジベースの記事を表示する際に、平均処理時間の二桁台の削減と初回解決率の改善を報告しています。Twilioの顧客導入事例では、顧客データプラットフォーム統合からの購買履歴ポップアップを組み込んだ後、処理時間が18%削減されたことが記録されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:ハイブリッドアーキテクチャが主権とスケーラビリティのバランスを取る

パブリッククラウドホスト型プラットフォームは2024年収益の46.37%を占め、ほぼ即時のプロビジョニング、自動パッチ適用、およびリソースに制約のあるチェーンに魅力的な席単位の従量課金経済性に支えられています。しかし、小売業におけるサービスとしての統合コミュニケーション市場では、23.18%の予測CAGRでハイブリッドの普及が加速しており、小売業者は規制対象データやレイテンシに敏感なワークロードをプライベートクラウドまたはオンプレミスノード内に保護しています。あるヨーロッパの高級ブランドは、顧客とのやり取りの録音をスイスのプライベートクラウドに保管しながら、繁忙期の休日期間中にオーバーフローのメディアストリームをAWSにバーストしました。

エッジコンピューティングとソフトウェア定義型広域ネットワークは、ビデオ相談や在庫照会を店舗内で処理して50ミリ秒未満の応答時間を実現することで、展開カテゴリの境界をさらに曖昧にしています。プライベートクラウドの採用は高度に規制されたセグメントで安定していますが、設備投資と更新サイクルによって成長が制限されています。総コスト分析では、アイドル容量を考慮した場合、ハイブリッドポジションは5年間で純粋なプライベートよりも15%低コストであることが示されています。

組織規模別:中小企業がサブスクリプション経済を受け入れる

小売業におけるサービスとしての統合コミュニケーション市場規模は、グローバルな店舗ネットワークがより多くの席数を積み上げ、高度な労働力最適化機能を必要とするため、現在は大企業に偏っており、2024年支出の62.18%を占めています。それにもかかわらず、中小企業が成長エンジンであり、23.12%の予測CAGRで2030年にかけて段階的なシェアを獲得していきます。これはライセンス階層が一桁台の席数から始まり、管理ダッシュボードが非専門家にとっても直感的になっているためです。

サブスクリプション価格設定により、初期のサーバー購入、ハンドセットの大量調達、および専任IT担当者の雇用が不要となり、独立したブティックが企業グレードの顧客体験を提供できるようになります。8x8 Retail Connectの事例研究では、シフトスケジューリングアラートを音声およびメッセージングクライアントに直接統合した後、労働生産性が12%向上したことが記録されています。機能の民主化は競争力学を平準化し、単一店舗の宝石商が全国的な高級ブランドに似た路肩受け取りビデオ顧客対応を提供できるようにしています。

小売店舗形態別:電子商取引の収束がオムニチャネル投資を促進

スーパーマーケットおよびハイパーマーケットは、生鮮在庫、レジレーン、および宅配オーケストレーションを管理する大規模な労働力のおかげで、既存のフットプリントを支配しています。それらのUCaaSの設計図は、99.999%の音声稼働時間、緊密な販売時点情報管理統合、および1席当たり15米ドル未満のコストを重視しています。この形態の小売業におけるサービスとしての統合コミュニケーション市場シェアは2024年に38.72%であり、音声誘導ピッキングとサプライヤーコラボレーションチャネルを組み込んだ食料品チェーンによって支えられています。

電子商取引およびオムニチャネルバナーが成長の主役です。それらの21.73%のCAGRは、ウェブ、ソーシャル、および店舗にわたる360度の顧客ジャーニービューを必要とすることから生じています。UCaaSコンタクトセンタースイートはShopify、Magento、および企業向け受注管理システムと統合されており、エージェントが会話の途中で返金、アップセル、または配送の再ルーティングを行えるようにしています。Zoomの小売コンタクトセンターは、リアルタイムの在庫状況によってトリガーされた自動アウトバウンドリマインダーにより、放棄されたカートの14%を回収しました。専門店およびコンビニエンス形態は、ベンダーとのコミュニケーション、価格確認のエスカレーション、およびバックヤードの在庫照会のためにモバイルファーストのUCaaSを採用し、新規建設では固定電話を完全に排除しています。

地域分析

北米は引き続き収益の要であり、2024年の売上高の33.56%を供給しています。AT&TやVerizonなどの米国キャリアは、公衆交換電話網の廃止に伴い移行インセンティブを提供しており、チェーンがアナログトランクをSIPおよびクラウドエンドポイントに切り替えることを促しています。コンタクトセンターのモダナイゼーションがプロジェクトをリードしており、小売業者はAIを重ね合わせて感情を検出し、コンプライアンスを自動スコアリングし、カナダのバイリンガルコンテキストのために2言語で次善のアクションを提示しています。メキシコのニアショアリングブームは、国境を越えたコラボレーションツールへの需要を高め、商品バイヤーと工場プランナーを共有のビデオおよびメッセージングルームを通じて同期させています。

アジア太平洋地域は明確な加速ゾーンであり、2030年にかけて22.34%のCAGRと予測されています。中国、インド、および東南アジアの都市部でのスマートフォン普及率が70%を超えており、モバイルファーストのUCaaS普及を触媒しています。中国の小売業者はTencent WeChatミニプログラムをUCaaSインターフェース内に組み込み、店舗スタッフが一つの画面内で買い物客にメッセージを送り、デジタル決済を処理し、ラストマイル配送状況を確認できるようにしています。インドのデジタルインディア計画はパブリッククラウド利用に関する曖昧さを取り除き、クイックコマースのダークストア事業者がジオフェンスされた音声チャネルを通じてライダーを調整できるようにしています。オーストラリアのアナログ切り替え終了スケジュールは英国のものを反映しており、チェーンストアは2027年以前に移行を余儀なくされています。オーストラリア通信・メディア庁は小売業者に対して切り替え終了日を積極的に周知しています。[3]オーストラリア通信・メディア庁、「公衆交換網閉鎖スケジュール2024」、acma.gov.au

ヨーロッパは堅固なインストールベースと厳格なデータ保護規制を組み合わせています。グローバル収益の最大4%に上るGDPRの罰則により、データ居住保証が提案依頼書の必須事項に格上げされています。MicrosoftとCiscoは資格を得るために複数の域内クラスターを維持しています。英国はブレグジットに起因する規制上の乖離に対処しながらも、2027年の英国公衆交換電話網サービス終了期限を共有しており、移行を加速させています。ドイツとフランスは高級品および自動車ブティックでのビデオ顧客対応を推進しており、4Kストリームとオンプレミスのセッション録音を必要としています。南ヨーロッパの観光モールは、一時的な買い物客にサービスを提供するために多言語音声翻訳ウィジェットを採用しています。ヨーロッパ以外では、ブラジルがGDPRに類似したLGPDフレームワークを施行しており、小売業者が国内データセンターを選好するよう促しています。中東の成長はサウジアラビアのビジョン2030小売モダナイゼーション議題とアラブ首長国連邦のモール中心の来客数に集中しています。アフリカのリーダーシップは南アフリカとケニアにあり、4Gカバレッジによりレガシー構内交換機の負担なしにクラウド通話へのリープフロッグが可能です。

競争環境

いかなるベンダーも収益の15%を超えておらず、小売業におけるサービスとしての統合コミュニケーション市場は中程度の断片化プロファイルを持っています。既存の通信キャリアであるVerizon、AT&T、BTは、既存の回線とフィールドサービス部隊を活用して、複数年契約の下で接続性とクラウド構内交換機をバンドルしています。クラウドネイティブの先駆者であるRingCentralと8x8は、迅速な機能スプリントとすぐに使える小売コネクタによって差別化しています。ハイパースケールスイートベンダーのMicrosoft、Cisco、およびZoomは、より広範な生産性スタック内に音声とビデオを組み込むことで企業を囲い込み、Office 365、Webex、またはZoom Workplaceの席をUCaaS採用に転換しています。

統合の深さが決定的な戦場です。Oracle Retail、SAP for Retail、NCR Counterpoint、Stripe、およびShopifyへの既製コネクタを提供するベンダーは、立ち上げ時間を四半期から数週間に短縮し、リソースの乏しいチェーンにとって優位性となっています。Ciscoの2024年における労働力エンゲージメントスイートの4億2,500万米ドルでの買収は、AI主導の品質管理とコンプライアンス自動編集をWebexコンタクトセンターに追加しました。Microsoftの2025年1月のDynamics 365内でのAzure Communication Servicesの一般提供開始により、別途UCaaSライセンスの必要性がなくなり、インタラクション中に顧客データがネイティブに表示されます。

価格圧力が続いており、ユーザー1人当たり月額料金は年間中一桁台で低下しています。ベンダーは階層型AIアドオンとアウトバウンドSMSまたは通話分数に対する収益分配モデルによって侵食を相殺しています。Ciscoは2024年に自然言語ルーティングと予測容量計画に関して47件の特許を登録しました。[4]Cisco Systems、「特許出願2024」、uspto.gov スタートアップは大規模言語モデルを活用してティア1サポートを自動化しており、初期パイロットではファッション電子商取引コホートにおけるライブエージェントチャットの40%の転換を示しています。食料品の生鮮アラート、高級品の予約スケジューリング、およびクイックコマースのライダー派遣向けの垂直ソリューションが登場しており、ニッチな専門企業のためのホワイトスペースを示しています。

小売業におけるサービスとしての統合コミュニケーション(UCaaS)業界リーダー

RingCentral Inc.

8x8 Inc.

Verizon Communications Inc.

Mitel Networks Corporation

Comcast Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:MicrosoftはDynamics 365カスタマーサービス内にAzure Communication Servicesのネイティブフックを導入し、エージェントがCRMレコードから音声、ビデオ、またはチャットを発信し、インタラクションを自動記録できるようにしました。

- 2024年12月:RingCentralとSalesforceは、Service Cloud内に組み込まれた通話、メッセージング、およびビデオと、コミュニケーションKPIを顧客生涯価値と相関させるダッシュボードを共同で提供開始しました。

- 2024年11月:ZoomはZoom Contact Center for Retailを展開し、ShopifyおよびMagentoと統合してリアルタイムの注文状況とティア1自動化のためのAIチャットボットを提供しました。

- 2024年10月:Genesysは小売業の予測エンゲージメントのためのAIオーケストレーションを加速するために、プライベートエクイティから5億8,000万米ドルを確保しました。

小売業におけるサービスとしての統合コミュニケーション(UCaaS)グローバル市場レポートの調査範囲

小売業におけるサービスとしての統合コミュニケーション(UCaaS)市場とは、統合メッセージング、テレフォニー、会議、コラボレーションプラットフォーム、およびコンタクトセンターサービスを含むクラウドベースのコミュニケーションおよびコラボレーションソリューションの提供と採用を、グローバルな小売業界全体にわたって指します。パブリック、プライベート、およびハイブリッドクラウドモデルにわたる展開を包含し、中小企業および大規模小売組織の両方によって活用されています。市場は、スーパーマーケット、専門店、コンビニエンスストア、および電子商取引・オムニチャネル小売業者を含む幅広い小売形態を包含しており、これらは運営効率と顧客エンゲージメントのニーズを支援しています。

小売業におけるサービスとしての統合コミュニケーション市場レポートは、コンポーネント(統合メッセージング、テレフォニー、会議、コラボレーションプラットフォーム、コンタクトセンター)、展開モデル(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、組織規模(中小企業、大企業)、小売店舗形態(スーパーマーケット・ハイパーマーケット、専門店、コンビニエンスストア、電子商取引・オムニチャネル小売業者)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 統合メッセージング |

| テレフォニー |

| 会議 |

| コラボレーションプラットフォーム |

| コンタクトセンター |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| 中小企業 |

| 大企業 |

| スーパーマーケットおよびハイパーマーケット |

| 専門店 |

| コンビニエンスストア |

| 電子商取引およびオムニチャネル小売業者 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| その他のアフリカ | ||

| コンポーネント別 | 統合メッセージング | ||

| テレフォニー | |||

| 会議 | |||

| コラボレーションプラットフォーム | |||

| コンタクトセンター | |||

| 展開モデル別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッドクラウド | |||

| 組織規模別 | 中小企業 | ||

| 大企業 | |||

| 小売店舗形態別 | スーパーマーケットおよびハイパーマーケット | ||

| 専門店 | |||

| コンビニエンスストア | |||

| 電子商取引およびオムニチャネル小売業者 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

小売業におけるサービスとしての統合コミュニケーション市場の2025年の価値はいくらですか?

小売業におけるサービスとしての統合コミュニケーション市場規模は2025年に177億6,000万米ドルに達しました。

市場は2030年にかけてどのくらいの速さで拡大すると予測されていますか?

21.53%のCAGRで拡大し、2030年までに470億9,000万米ドルに達すると予測されています。

小売業のUCaaS導入において最も急速に成長しているコンポーネントはどれですか?

AI対応コンタクトセンターソフトウェアが2030年にかけて22.24%の予測CAGRでリードしています。

小売業者の間でハイブリッドクラウドアーキテクチャが支持を集めているのはなぜですか?

ハイブリッド展開により、小売業者は主権法を遵守するためにセンシティブなデータをオンプレミスに保持しながら、パブリッククラウドでビデオと通話録音をスケーリングできます。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は、モバイルコマースとデジタルトランスフォーメーションプログラムに牽引され、22.34%のCAGRで成長すると予測されています。

UCaaSは中小規模の小売業者に財務的にどのようなメリットをもたらしますか?

サブスクリプション価格設定により初期ハードウェア支出が不要となり、レガシー構内交換機ソリューションと比較して5年間の総通信コストが最大40%削減されます。

最終更新日: