テレコム加入者データ管理市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 5.40 十億米ドル |

| 市場規模 (2030) | 10.80 十億米ドル |

| 成長率 (2025 - 2030) | 14.87% CAGR |

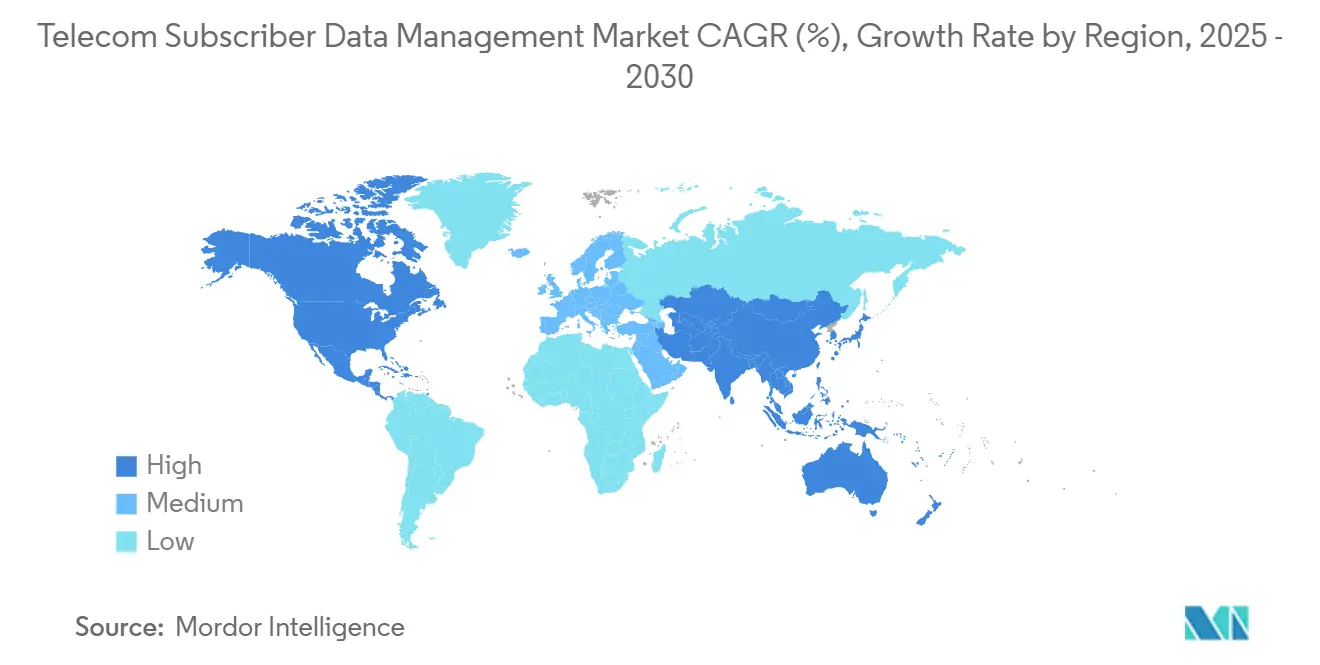

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

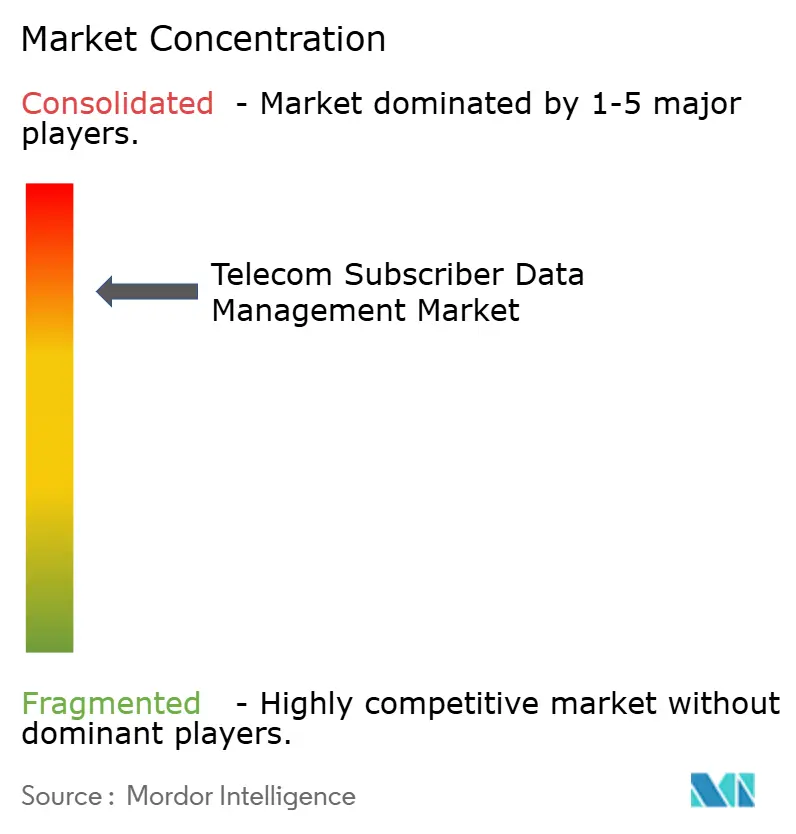

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテレコム加入者データ管理市場分析

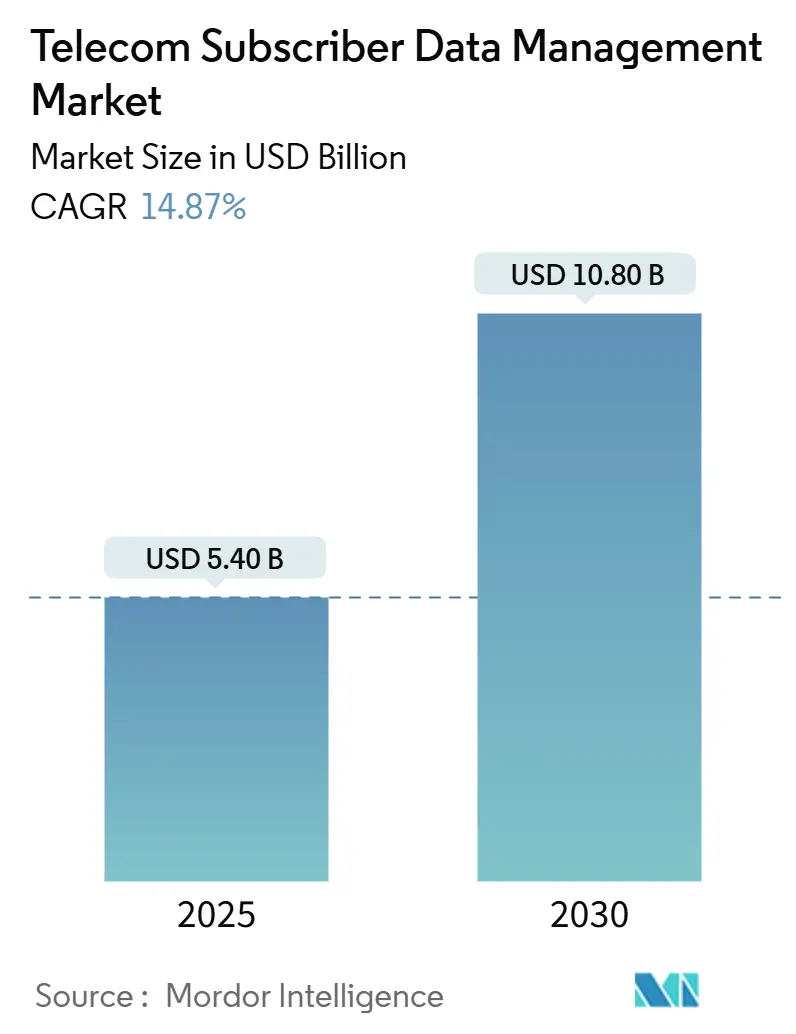

テレコム加入者データ管理市場の規模は2025年に54億USDと推定され、予測期間(2025年~2030年)において年平均成長率14.87%で2030年までに108億USDに達する見込みです。通信事業者は、数十億のデバイスIDをサポートし、リアルタイムのポリシー適用を可能にし、認証イベントを円滑化できる統合データレイヤーを優先しています。クラウドネイティブの5Gスタンドアロンコア、ネットワークスライシング、およびエッジコンピューティングはいずれも、レガシーHLR/HSSシステムでは対応できない水平スケーラブルなリポジトリに依存しています。欧州およびアジア太平洋地域におけるデータ主権の義務化は、マルチクラウドオーケストレーションを可能にしながらも加入者レコードを国境内に保持するアーキテクチャへの需要を強化しています。ベンダーが加入者データ機能を無線、トランスポート、アナリティクスのポートフォリオと統合するにつれて競争が激化する一方、オープンソースの取り組みが新規参入者の参入障壁を低下させています。

主要レポートのポイント

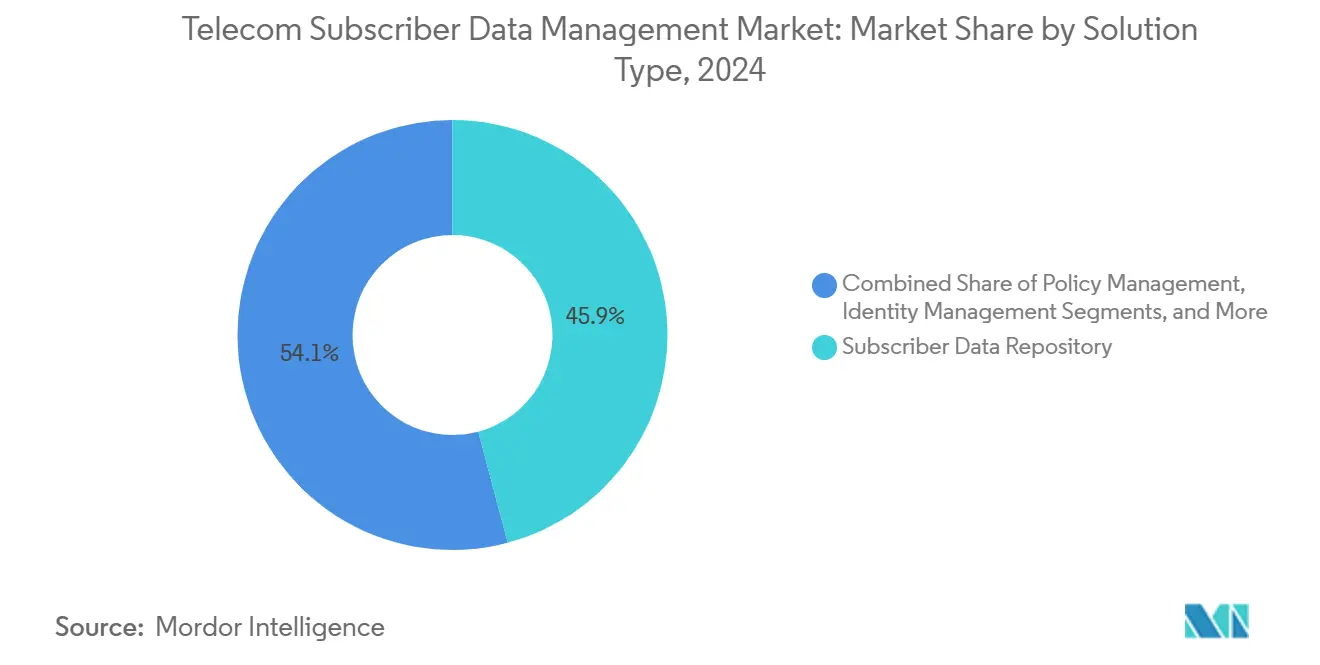

- ソリューションタイプ別では、加入者データリポジトリが2024年のテレコム加入者データ管理市場シェアの45.87%をリードし、アイデンティティ管理は2030年までに年平均成長率15.37%で拡大する見込みです。

- 展開モード別では、クラウド展開が2024年のテレコム加入者データ管理市場シェアの52.30%を占め、ハイブリッドアーキテクチャは2030年までに年平均成長率16.77%で成長する見込みです。

- 組織規模別では、大企業が2024年のテレコム加入者データ管理市場規模の68.78%を占めましたが、中小企業セグメントは予測期間中に年平均成長率17.23%で成長する見込みです。

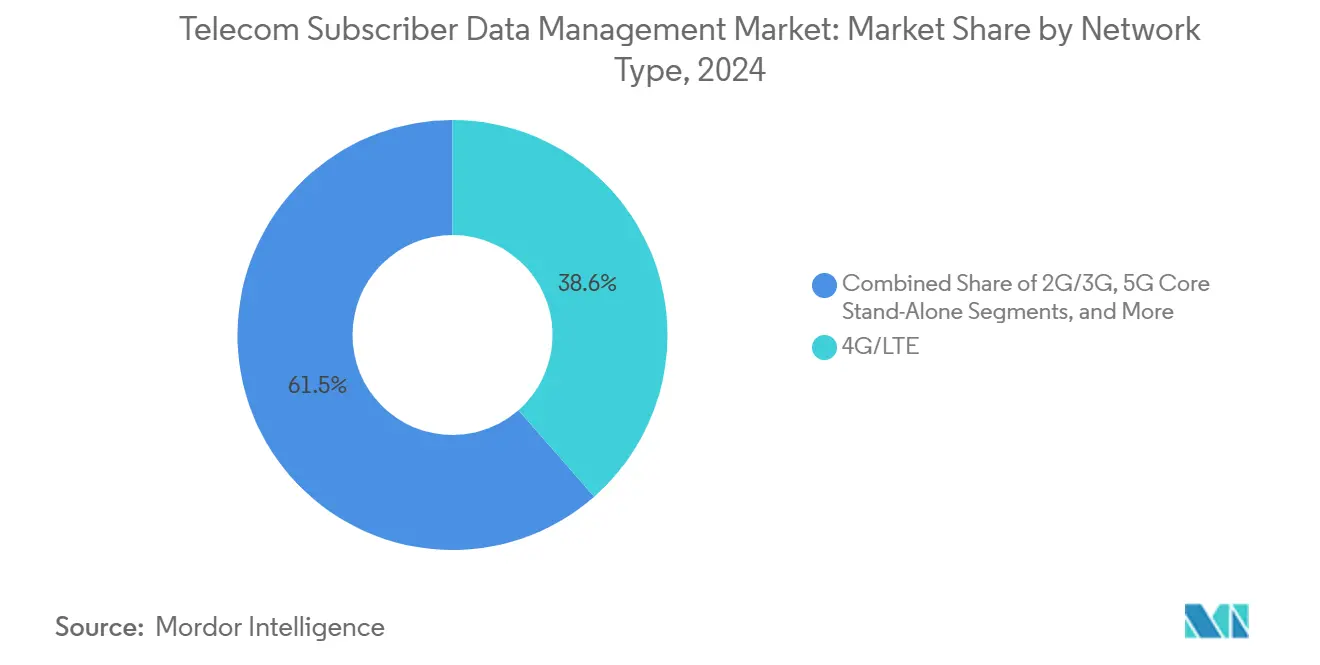

- ネットワークタイプ別では、4G/LTEが2024年のテレコム加入者データ管理市場シェアの38.55%を占め、5GコアSAは2030年までに年平均成長率18.72%を記録する見込みです。

- エンドユーザー別では、モバイルネットワーク事業者(MNO)が2024年のテレコム加入者データ管理市場シェアの62.51%を占めましたが、企業およびIoTサービスプロバイダーは2024年から2030年にかけて年平均成長率17.43%を記録する見込みです。

- 地域別では、北米が2024年のテレコム加入者データ管理市場規模の33.60%を占め、アジア太平洋地域は年平均成長率19.40%で2030年までに最も急速に成長する地域となる見込みです。

グローバルテレコム加入者データ管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5Gスタンドアロン(SA)コアの急速な展開 | +3.2% | 北米、中国、韓国、湾岸協力会議市場への早期集中を伴うグローバル規模 | 中期(2〜4年) |

| 統合データレイヤーを必要とするモバイルデータおよびデバイスIDの急増 | +2.8% | IoTデバイス数が100億台を超えるアジア太平洋地域および北米で特に顕著なグローバル規模 | 長期(4年以上) |

| クラウドネイティブネットワーク機能(CNF)の主流展開への到達 | +2.5% | 北米と欧州がリードし、ハイパースケーラーとのパートナーシップが成熟するにつれてアジア太平洋地域が追随 | 中期(2〜4年) |

| ティア1事業者における固定コアとモバイルコアの統合 | +1.9% | 有線および無線資産の両方を運用する既存通信事業者が存在する北米と欧州が中心 | 長期(4年以上) |

| SDMを通じて収益化されるエッジ対応のパーソナライズドスライス | +1.7% | 日本、韓国、ドイツ、および企業向け5Gトライアルが実施されている米国の一部都市圏における早期採用者 | 長期(4年以上) |

| リアルタイム加入者アナリティクスのためのテレコムグレードAI/ML | +2.1% | AIインフラ投資で北米と中国がリードするグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gスタンドアロン(SA)コアの急速な展開

T-Mobileは2024年に全国規模の5G SAネットワークを完成させ、現代の統合データリポジトリによってのみ満たすことができるミリ秒レベルの認証要件を引き起こしました。[1]T-Mobile、「全国5Gスタンドアロンカバレッジ」、T-Mobile US、t-mobile.com China Mobileは5G SA基地局が150万局を超え、10億人の加入者と100億台のIoTデバイスを管理するUDRクラスターが必要となっています。Rakuten Mobileのコンテナ化されたUDMおよびUDRスタックは、モノリシックなHSSシステムと比較して総所有コストを40%削減しました。3GPPリリース16および17はオープンインターフェースを正式化し、規制当局がベンダー中立性を支持する市場での展開を加速させました。SAへの移行を遅らせた事業者は、プレミアムスライシングおよびエッジコンピューティングの収益を失うリスクがあります。

統合データレイヤーを必要とするモバイルデータおよびデバイスIDの急増

グローバルモバイルデータトラフィックは2024年に月間120エクサバイトに達し、セルラーIoT接続は30億台を超え、それぞれがリアルタイムの認証とポリシー管理を必要としています。[2]Ericsson、「エリクソンモビリティレポート」、Ericsson、ericsson.com レガシーHLR/HSSデータベースは加入者コンテキストを断片化し、通信事業者に複数のサイロを展開させています。クラウドネイティブリポジトリは数十億件のレコードに弾力的にスケールし、固定、モバイル、IoTのIDを統合しながら不正分析をサポートします。[3]Oracle、「クラウドネイティブコア」、Oracle Corporation、oracle.com eSIMプロファイルは2027年までに60億件を超えると予測されており、アイデンティティ管理プラットフォームにさらなる負荷をかけています。[4]GSMA、「eSIM概要」、GSMA、gsma.com 統合データレイヤーは、ビデオ、ゲーム、拡張現実トラフィックの収益化において重要な役割を果たします。

クラウドネイティブネットワーク機能(CNF)の主流展開への到達

Kubernetes上のコンテナ化されたネットワーク機能により、商用ワークロードの迅速な展開が可能となり、ハードウェアのフットプリントが30%削減されます。AT&Tは2024年半ばまでにコア機能の75%をクラウドネイティブプラットフォームに移行し、UDMを含むピーク時の自動スケーリングを実現しました。Dish Networkのグリーンフィールド5GはMavenirとAWSのコンテナ化された加入者データリポジトリのみに依存しており、ハイパースケーラーとのパートナーシップがテレコムグレードの信頼性を満たせることを実証しています。DevSecOpsのスキル不足が短期的な障壁となっていますが、長期的な効率化の恩恵は魅力的です。3GPPサービスベースアーキテクチャへの準拠は、モノリシックなHSSソリューションでは提供できないオープンAPIを義務付けています。

ティア1事業者における固定コアとモバイルコアの統合

有線および無線資産の両方を運用するティア1事業者は、重複コストを排除するために加入者データベースを統合しています。ComcastのXfinity MobileおよびCharterのSpectrum Mobileは、ケーブルブロードバンドとMVNOサービスを統合し、ケーブルとモバイルの両ユーザーにサービスを提供する単一のUDRレイヤーに依存しています。TelefónicaのUNICA NextはオンプレミスとGoogle Cloudリージョンにまたがり、ブロードバンドとモバイルのプロファイルがシームレスなサービスバンドルのためにポリシールールを共有できるようにしています。統合コアは、収束型製品提供を通じてユーザー当たり平均収益を向上させながら、運用の複雑さを低減します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーHLR/HSSからUDRへの高い移行コスト | -2.3% | 既存事業者が広範なレガシー資産を維持する欧州および北米で特に影響が大きいグローバル規模 | 短期(2年以内) |

| マルチベンダー5Gコア間の相互運用性の問題 | -1.8% | オープンRANおよびベストオブブリード戦略を追求する市場で特に深刻なグローバル規模 | 中期(2〜4年) |

| 国境を越えたクラウドを制限するデータ主権規制 | -1.2% | 厳格なローカライゼーション義務を持つ欧州、アジア太平洋地域(中国、インド、インドネシア)、および中東 | 長期(4年以上) |

| テレコムクラウドDevSecOpsスキルの不足 | -1.0% | 北米と西欧への人材集中が他地域の不足を悪化させるグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーHLR/HSSからUDRへの高い移行コスト

レガシー資産の置き換えには、ティア1事業者にとってハードウェア、ソフトウェア、統合、および数ヶ月間の二重運用維持コストを含む5,000万USDから2億USDの設備投資が必要です。Telefónicaは17市場にわたる複数年の加入者データ移行に12億ユーロ(13億USD)を割り当てました。認証キーの破損が全国規模でサービスを停止させる可能性があるため、データ転送リスクは高くなっています。小規模な通信事業者はプロジェクトを先送りにすることが多く、加入者当たりの運用コストを増加させる断片化されたアーキテクチャをもたらしています。

マルチベンダー5Gコア間の相互運用性の問題

オープンRANはベンダーの自由を約束しますが、統合上の摩擦をもたらします。Dish Networkは2024年のトライアル中にMavenirのUDMとAWSのSMF間のAPIの不一致を解消するために数ヶ月を費やしました。3GPPのNudrインターフェースは存在しますが、ベンダーは実稼働負荷での相互互換性を損なう独自のパフォーマンス調整を組み込んでいます。新しいソフトウェアリリースのたびに、すべてのベンダーの組み合わせにわたってコストのかかる回帰テストが必要となり、新サービスの開始が遅延します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:アイデンティティ管理がeSIMの波に乗って急増

加入者データリポジトリソリューションは2024年のテレコム加入者データ管理市場収益の45.87%を占めました。アイデンティティ管理は、eSIMの普及、企業向けIoT認証、ゼロトラストセキュリティフレームワークの拡大に伴い、2030年まで年平均成長率15.37%で成長エンジンとなる見込みです。アイデンティティ管理カテゴリのテレコム加入者データ管理市場規模は、AAAサーバーとDiameterルーティングプラットフォームが数百万の一時的な接続を認証するにつれて急速に拡大する見込みです。

統合データ管理機能は、レガシーHLR、HSS、クラウドネイティブUDRソースにわたって加入者コンテキストを抽象化し、段階的な移行を容易にする単一のAPIを公開します。Oracle、Cisco、およびNokiaは現在、Diameterコントローラーをローミング詐欺から保護しながら毎秒20万件のトランザクションを超えてスケールする中央シグナリングハブとして位置付けています。

展開モード別:レイテンシと経済性の両立によるハイブリッドの台頭

クラウド展開は2024年のテレコム加入者データ管理市場シェアの52.30%を支配しており、主にハイパースケーラーの弾力性によるものです。ハイブリッドアーキテクチャは年平均成長率16.77%で進展する見込みです。これは、事業者がレイテンシに敏感な認証をオンプレミスに配置しながら、アナリティクスと課金をパブリッククラウドにオフロードし、超高信頼低遅延通信の目標を損なうことなく総コストを削減するためです。ハイブリッド展開のテレコム加入者データ管理市場規模は、VerizonがAWS Wavelengthエッジノードを統合し、ARおよび産業自動化アプリケーションの一桁ミリ秒の閾値を満たすにつれて成長しています。

OpenStackまたはVMware上で動作するプライベートクラウドの変種も、特に厳格なデータ居住要件を持つ地域で継続しています。OrangeのFlexible Engineは、事業者が加入者データ機能を事業者管理のクラウドでホストしながら、企業向けプライベート5Gクライアント向けにAPIを公開するモデルを示しています。

組織規模別:マネージドサービスを通じた中小企業の加速

大企業は2024年のテレコム加入者データ管理市場収益の68.78%を生み出しており、主にティア1事業者のコア刷新によるものです。しかし、マネージドサービスプロバイダーが加入者データプラットフォームをターンキーのプライベート5Gオファーと組み合わせることで、中小企業は年平均成長率17.23%で成長する見込みです。中小企業展開のテレコム加入者データ管理市場規模は、Boldyn Networksのようなニュートラルホストプロバイダーが従量課金制プランを通じて初期資本障壁を取り除くことで恩恵を受けています。

ドイツのインダストリー4.0および日本のソサエティ5.0の下での政府インセンティブは、加入者データ管理を含むプライベートネットワークコストの最大50%を補助しています。数千の工場や倉庫がロボット、センサー、ドローンを接続するにつれて、数分以内にデバイスをオンボードできるスケーラブルなアイデンティティプラットフォームが不可欠となっています。

ネットワークタイプ別:5G SAがLTE投資を追い越す

4G/LTEは2024年に38.55%で最大の収益貢献者であり続けました。しかし、5G SAは年平均成長率18.72%を記録する見込みであり、これは事業者が完全仮想化されたサービスベースインターフェースへ移行し、ノンスタンドアロンアンカーを廃止していることを反映しています。テレコム加入者データ管理市場シェアはSAコアへとシフトしています。これは、ネットワークスライシング、エッジコンピューティング、URLLC(超高信頼低遅延通信)アプリケーションがリアルタイムのポリシー制御を必要とし、レガシーPCRFシステムでは対応できないためです。

米国と中国における全国規模のスタンドアロン展開はすでにそれぞれ3億人以上と10億人以上の加入者にサービスを提供しており、UDRの容量計画を数百億件のレコード規模へと押し上げています。スタンドアロンコアと統合データリポジトリへの移行を遅らせた事業者は、3GPPリリース16仕様で導入されたネットワークスライシング、エッジコンピューティング、超高信頼低遅延通信を含む収益創出機能へのアクセスを失うリスクがあります。ComcastのXfinity MobileやCharterのSpectrum Mobileなどの固定モバイル統合の取り組みは、ケーブルブロードバンドとMVNOサービスを統合し、シームレスなハンドオフと統合課金のために有線と無線のIDを統合する加入者データプラットフォームを必要としています。

エンドユーザー別:企業およびIoTプロバイダーがシェアを拡大

モバイルネットワーク事業者は2024年のテレコム加入者データ管理市場シェアの62.51%を占めましたが、企業およびIoTサービスプロバイダーは2030年まで年平均成長率17.43%を記録する見込みです。自動車、物流、スマートシティプロジェクトは、10ミリ秒未満の認証を保証する独立したUDRクラスターを備えたプライベート5Gネットワークを構築するケースが増えています。企業展開に関連するテレコム加入者データ管理市場規模は、製造業や医療分野における厳格なサービスレベル契約に支えられて加速しています。

Aeris、KORE、Wireless LogicなどのIoTサービスプロバイダーは、自動車テレマティクス、スマートメーター、資産追跡向けのマネージドコネクティビティソリューションを提供しています。これらのサービスは、断続的な接続を持つ数百万の低消費電力デバイスをサポートするように設計されたスケーラブルな加入者データプラットフォームを必要とします。消費者向けモバイルブロードバンドからミッションクリティカルなIoTアプリケーションへの移行により、加入者データ管理はバックオフィス機能から収益を生み出す重要なプラットフォームへと昇格しました。BMWのレーゲンスブルク工場は、すべてのデバイスIDを保護するオンプレミスUDRを使用して5,000台のロボットとカメラを制御しており、ロッテルダム港はミリ秒単位のハンドオフをサポートするNokiaのクラウドネイティブUDMで10,000台の港湾センサーを管理しています。

地域分析

北米は2024年のテレコム加入者データ管理市場収益の33.60%を生み出しており、Verizon、AT&T、T-Mobileの全国規模の5G SA展開を背景としています。米国の農村向け5G基金は10年間で90億USDを解放し、地域通信事業者が加入者データベースを近代化するよう促しています。カナダのRogersとBCEは5Gインフラに600億カナダドル(440億USD)を費やし、広大な地理的カバレッジに対応するためにレガシーHSSシステムをクラウドネイティブUDMクラスターに置き換えました。メキシコのAmérica Móvilは2024年にEricsson製UDMを使用してTelcelの8,000万加入者向けに5G SAへの移行を開始しました。

アジア太平洋地域は2030年まで年平均成長率19.40%で最も急速に成長する地域となる見込みであり、China Mobileの10億加入者コア、インドにおけるReliance Jioのクラウドネイティブ構築、日本におけるRakuten MobileのKubernetesベースのネットワークが牽引しています。韓国のSK Telecomはリアルタイムの加入者ポリシーチェックを必要とする自律走行車向けの企業スライスを提供しており、オーストラリアの通信事業者は鉱業および農業分野でのeSIMおよびIoT認証に向けて加入者データスタックを改修しています。

欧州はGDPR準拠のデータ居住を義務付けており、Deutsche Telekomなどの事業者はすべての管轄区域内で加入者レコードを複製することを余儀なくされ、オンプレミスおよびハイブリッドソリューションの採用を促進しています。中東の通信事業者は主権クラウドの義務に従い、2024年に120億USDを投資して国内データをローカルに保持し、プライベートまたはハイブリッドクラウドを優先しています。ラテンアメリカとアフリカは初期段階にありますが、ブラジルの早期5G SA展開と南アフリカにおけるMTNグループのトライアルは将来の近代化を示しています。

競合環境

Nokia、Ericsson、Huaweiは5G統合案件を通じてテレコム加入者データ管理市場シェアの約55%を集合的に保有しており、UDR、UDM、PCFを無線およびトランスポートポートフォリオと組み合わせています。OracleとCiscoは、マルチベンダーコアを望むブラウンフィールド事業者を対象としたベストオブブリードのオーバーレイを追求しています。Mavenir、Parallel Wireless、IPLOOKなどの新興ベンダーは、Linux FoundationのMagmaプロジェクトのオープンソースブループリントを活用して、汎用ハードウェア上で動作する軽量なコンテナ化された加入者データ機能を、多くの場合より低価格で提供しています。

戦略的な分岐が明確です。既存ベンダーは垂直統合を追求し続け、NokiaのAVAプラットフォームなどのAI駆動型アナリティクスを独自データストアの上に重ねて顧客を囲い込んでいます。一方、新興ベンダーは、ベンダーロックインを懸念する事業者にアピールするため、任意のベンダーのセッション管理またはポリシー制御機能と統合できる水平的でAPIを中心としたUDRモジュールを位置付けています。HuaweiはUDM関連の特許出願でリードしており、OracleとCiscoはポリシー管理の知的財産を重視しています。

企業およびプライベート5G需要は、アイデンティティ管理、セキュリティ、ライフサイクルサービスを組み合わせたターンキーソリューションのホワイトスペース機会を生み出しています。Dish Networkが米国の構築において従来のサプライヤーではなくMavenirを選択したことは、グリーンフィールド事業者がクラウドの経済性と俊敏性を優先してレガシーベンダーを避ける意欲を示しています。

テレコム加入者データ管理業界リーダー

Nokia Oyj

Telefonaktiebolaget LM Ericsson (Ericsson)

Huawei Technologies Co., Ltd.

Oracle Corporation

Cisco Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Huaweiは自己最適化および自己保守のための自律的な生成機能を組み込んだAIコアネットワークを発表しました。

- 2024年12月:Ericssonは、インド全土にUDMおよびポリシー制御機能を含むクラウドネイティブ5Gコアを展開するためにBharti Airtelと5億USDの複数年契約を締結しました。

- 2024年5月:Mavenirは、クラウドネイティブ加入者データおよびオープンRANの開発を加速するためにKoch Strategic Platformsから3億USDの投資を受けました。

グローバルテレコム加入者データ管理市場レポートの調査範囲

テレコム加入者データ管理市場レポートは、ソリューションタイプ(加入者データリポジトリ[ホーム加入者サーバー(HLR/HSS)、統合データリポジトリ(UDR)、統合データ管理(UDM/UDSF)]、ポリシー管理[ポリシーおよび課金ルール機能(PCRF – 4G)、ポリシー制御機能(PCF – 5G)]、アイデンティティ管理[AAAおよびDiameterルーティング、eSIM/デジタルアイデンティティ管理]、位置情報およびデバイス情報)、展開モード(クラウド[パブリッククラウド、プライベートクラウド]、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業(SME))、ネットワークタイプ(2G/3G、4G/LTE、5Gコアスタンドアロン、固定/有線)、エンドユーザー(モバイルネットワーク事業者(MNO)、仮想移動体通信事業者(MVNO)、企業/IoTサービスプロバイダー)、地域別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 加入者データリポジトリ | ホーム加入者サーバー(HLR/HSS) |

| 統合データリポジトリ(UDR) | |

| 統合データ管理(UDM/UDSF) | |

| ポリシー管理 | ポリシーおよび課金ルール機能(PCRF – 4G) |

| ポリシー制御機能(PCF – 5G) | |

| アイデンティティ管理 | AAAおよびDiameterルーティング |

| eSIM/デジタルアイデンティティ管理 | |

| 位置情報およびデバイス情報 |

| クラウド | パブリッククラウド |

| プライベートクラウド | |

| オンプレミス | |

| ハイブリッド |

| 大企業 |

| 中小企業(SME) |

| 2G/3G |

| 4G/LTE |

| 5Gコアスタンドアロン |

| 固定/有線 |

| モバイルネットワーク事業者(MNO) |

| 仮想移動体通信事業者(MVNO) |

| 企業/IoTサービスプロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| シンガポール | |

| マレーシア | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 中東 |

| アフリカ |

| ソリューションタイプ別 | 加入者データリポジトリ | ホーム加入者サーバー(HLR/HSS) |

| 統合データリポジトリ(UDR) | ||

| 統合データ管理(UDM/UDSF) | ||

| ポリシー管理 | ポリシーおよび課金ルール機能(PCRF – 4G) | |

| ポリシー制御機能(PCF – 5G) | ||

| アイデンティティ管理 | AAAおよびDiameterルーティング | |

| eSIM/デジタルアイデンティティ管理 | ||

| 位置情報およびデバイス情報 | ||

| 展開モード別 | クラウド | パブリッククラウド |

| プライベートクラウド | ||

| オンプレミス | ||

| ハイブリッド | ||

| 組織規模別 | 大企業 | |

| 中小企業(SME) | ||

| ネットワークタイプ別 | 2G/3G | |

| 4G/LTE | ||

| 5Gコアスタンドアロン | ||

| 固定/有線 | ||

| エンドユーザー別 | モバイルネットワーク事業者(MNO) | |

| 仮想移動体通信事業者(MVNO) | ||

| 企業/IoTサービスプロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| シンガポール | ||

| マレーシア | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | |

| アフリカ | ||

レポートで回答される主要な質問

2030年のテレコム加入者データ管理市場の予測値は?

市場は年平均成長率14.87%で成長し、2030年までに108億USDに達する見込みです。

最も急速に成長するソリューションセグメントはどれですか?

アイデンティティ管理はeSIMおよびIoT認証ニーズに牽引され、2030年まで年平均成長率15.37%を記録する見込みです。

ハイブリッド展開が注目を集めている理由は何ですか?

ハイブリッドモデルはオンプレミスのレイテンシ上の利点とパブリッククラウドの経済性を組み合わせ、年平均成長率16.77%の予測を後押ししています。

最も急速に拡大する地域はどこですか?

アジア太平洋地域は中国、インド、日本における大規模な5G SA展開を反映し、年平均成長率19.40%でリードする見込みです。

企業需要はベンダー戦略にどのような影響を与えますか?

年平均成長率17.43%で成長する企業およびIoTプロバイダーは、ベンダーにターンキーでAPIを中心とした加入者データプラットフォームの提供を促しています。

最終更新日: