米国カフェ・バー市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

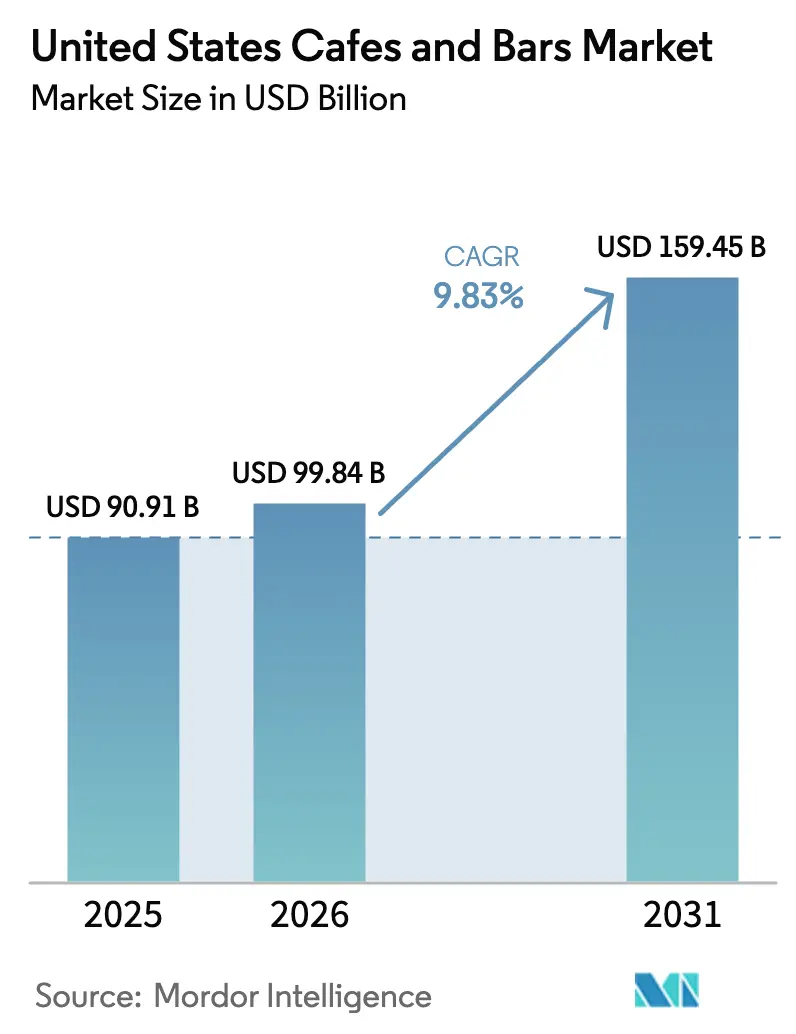

| 基準年の市場規模 (2025) | 90.91 十億米ドル |

| 市場規模 (2026) | 99.84 十億米ドル |

| 市場規模 (2031) | 159.45 十億米ドル |

| 成長率 (2026 - 2031) | 9.83% CAGR |

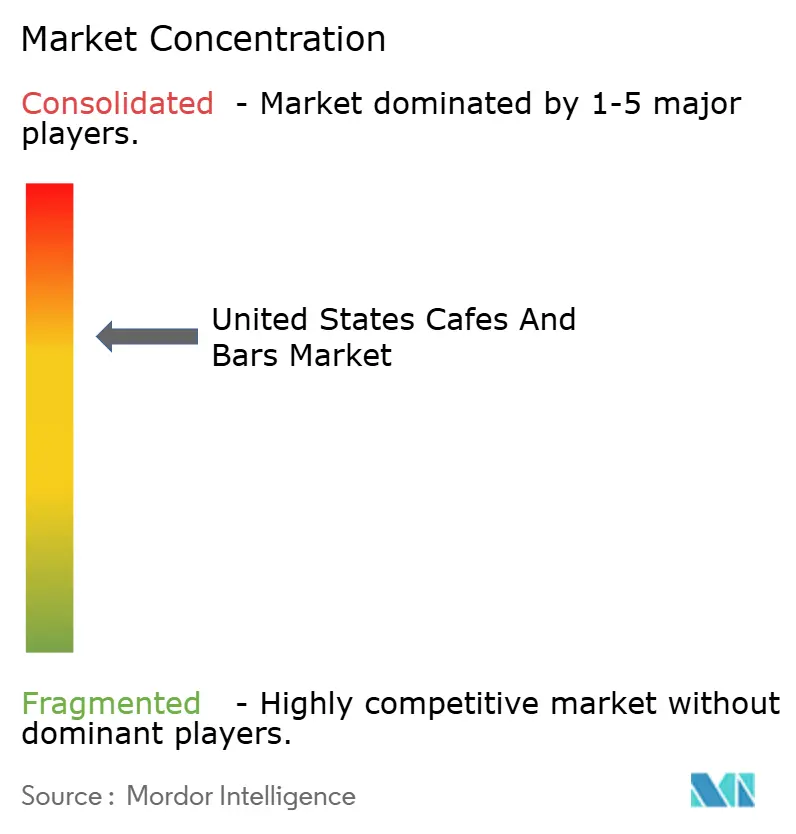

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国カフェ・バー市場分析

2026年における米国カフェ・バー市場規模は998億4,000万米ドルと推定され、2025年の909億1,000万米ドルから成長しており、2031年の予測値は1,594億5,000万米ドルと、2026年から2031年にかけてCAGR9.83%で成長する見込みです。この成長は、外食への家計支出の増加、スペシャルティコーヒーの日常消費量の著しい増加、および国内観光の回復を含むいくつかの要因に牽引されています。注文や支払いにおけるデジタル技術の採用により顧客基盤が拡大し、消費者がこれらのサービスにアクセスしやすくなっています。継続的な商品革新も若年層の消費者を引きつける上で重要な役割を果たしており、彼らは独自のダイニング体験に可処分所得をますます多く費やしています。市場はさまざまなセグメントにわたって進化しています。サービスタイプ別では、デジタルプラットフォームの統合により、消費者がカフェ・バーを利用する方法とタイミングが変化しています。料理種別では、変化する消費者の嗜好に応えるためのウェルネス志向のメニュー選択肢への注目が高まっています。店舗形態の観点では、フランチャイズがチェーン系店舗の急速な拡大を推進しています。立地別では、ホスピタリティ施設内へのカフェ・バーの統合により、増加する旅行需要を取り込んでいます。こうした動向にもかかわらず、市場は大手チェーンと独立系事業者が市場シェアを競い合う中程度の集中度を維持しています。

主なレポートの要点

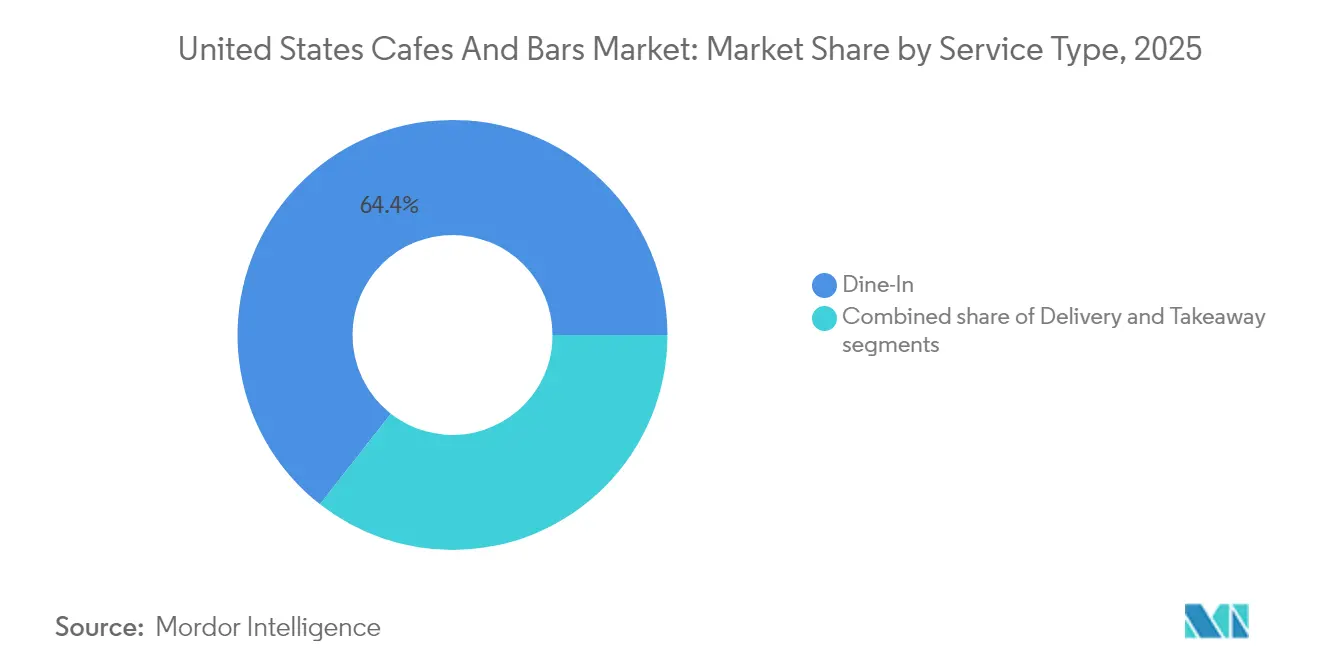

- サービスタイプ別では、2025年の米国カフェ・バー市場シェアにおいて店内飲食形態が64.43%を占め、一方でデリバリーは2031年までCAGR10.21%という最も高い成長率を記録しました。

- 料理種別では、2025年の米国カフェ・バー市場シェアにおいてカフェが56.30%を占め、一方でジュース・スムージー・デザートバーは2031年までCAGR15.38%という最も高い予測成長率を示しました。

- 店舗形態別では、2025年の米国カフェ・バー市場シェアにおいて独立系店舗が61.88%をリードし、一方でチェーン系店舗は2026年から2031年にかけてCAGR10.31%で成長しました。

- 立地別では、2025年の米国カフェ・バー市場シェアにおいてスタンドアロン型店舗が70.65%を占め、一方で宿泊施設内店舗は2031年までCAGR15.05%を記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国カフェ・バー市場のトレンドとインサイト

推進要因影響分析*

| 推進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 社交的な集まりや仕事後の集いに対する関心の高まり | +1.8% | 都市部で影響が強い | 中期(2~4年) |

| 強いコーヒー文化とスペシャルティ飲料の需要 | +2.3% | 米国西部および北東部がリード、全国に拡大中 | 長期(4年以上) |

| 非接触決済、アプリベースの注文、顧客ロイヤルティプログラムのためのデジタル技術の採用 | +1.5% | 全国的、大都市圏で先行的恩恵 | 短期(2年以内) |

| ソーシャルメディアの影響と体験型ダイニングトレンドの台頭 | +1.2% | Z世代とミレニアル世代の人口層に集中 | 中期(2~4年) |

| 商品提供とサービスモデルの進化 | +1.4% | 全国的、カリフォルニア州および北東部にイノベーションハブ | 中期(2~4年) |

| 観光および国内旅行によるカフェ・バーへの来客促進 | +1.6% | 観光依存地域、国立公園、都市部の目的地 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

社交的な集まりや仕事後の集いに対する関心の高まり

米国のカフェ・バーは、より多くの人々が社交や仕事後の集いのためにこうした空間を選ぶようになり、人気が高まっています。USA Facts Orgによると、2025年7月時点で人口の95.7%が就業中であり、多くの就業者が職場の外でリラックスし、他者と交流し、または人脈を築くための快適で居心地の良い場所を求めており、これが生産性の向上をもたらすと主張されています[1]出典:USA Facts Organization、「現在米国の失業率はどのくらいか?」、usafacts.org。このトレンドにより、営業時間の延長、厳選された多様な飲料、ライブエンターテインメント、および居心地の良い環境を提供することでこれらのニーズに応えるローカルカフェや都市部のバーが成功を収めています。ハイブリッドワークスケジュールの普及と高い就業水準が相まって、こうした施設は「サードプレイス」、すなわち自宅と職場以外で人々が社会的なつながりを築ける場所として重要性を増しています。その結果、カフェ・バーは米国の主要都市において安定した顧客の往来と消費を維持しています。

強いコーヒー文化とスペシャルティ飲料の需要

米国のカフェ市場は、強いコーヒー文化と高品質な飲料体験への需要の増加により成長しています。PubMed Centralによると、2025年8月時点で米国人の60%以上が毎日コーヒーを飲んでおり、日常生活におけるその重要性が浮き彫りになっています[2]出典:PubMed Central、「コーヒーが健康とウェルビーイングに与える影響」、pmc.ncbi.nlm.nih.gov。2024年には、スペシャルティコーヒーを毎日消費する人の数が従来のコーヒーを飲む人を上回り、スペシャルティコーヒー協会(Specialty Coffee Association)の報告によると、成人の45%がスペシャルティオプションを好んでいます[3]出典:スペシャルティコーヒー協会(Specialty Coffee Association)、「2024年全国コーヒーデータトレンド スペシャルティコーヒー速報レポート公開」、sca.coffee。コールドブリュー、フレーバーラテ、クリエイティブなシーズナルドリンクなどの人気の高まりがこのシフトを牽引しています。特に若年層の消費者は、アイスドリンクやカスタマイズ可能な飲料を頻繁に購入することでこのトレンドを促進しています。こうした嗜好により、カフェは年間を通じて安定した顧客の往来と売上を維持しており、スペシャルティコーヒーが市場における主要な成長ドライバーとなっています。

非接触決済、アプリベースの注文、顧客ロイヤルティプログラムのためのデジタル技術の採用

米国のカフェ・バー市場は、顧客体験の向上と業務効率化のためにデジタル技術の採用を急速に進めています。連邦準備制度機構(Federal Reserve Organization)によると、2024年に米国の消費者は月平均11回のモバイル決済を行っており、キャッシュレス取引への強いシフトが示されています[4]出典:連邦準備制度機構(Federal Reserve Organization)、「2025年消費者決済選択日誌 現金はますますデジタル化する経済においても依然として重要」、frbservices.org。このトレンドに対応するため、Starbucksは2025年9月に終了する第4会計四半期の主要施策として、空港などの交通量の多い場所にセルフオーダーキオスクを設置する計画を発表しました。これらのキオスクは、長い待ち時間などの一般的な問題に対処し、混雑したエリアで迅速なサービスを提供することを目的として設計されています。同時に、Starbucksはバリスタが引き続き顧客を温かく出迎え、直接注文品を手渡すことを確保することで、その特徴的な顧客サービスの維持にも取り組んでいます。このアプローチにより、Starbucksはテクノロジーの効率性と顧客が重視する個人的なインタラクションを融合させ、利用客にとってシームレスで楽しい体験を実現しています。

観光および国内旅行によるカフェ・バーへの来客促進

米国のカフェ・バー市場は、強い国内外の旅行需要により成長を遂げており、これが顧客の来店数と消費額を大幅に増加させています。カナダ雇用保険委員会(Canada Employment Insurance Commission)によると、2024年12月に米国は6,456,562人の訪問者到着を記録しており、ピークシーズンにおける高い旅行需要が示されています。世界旅行観光協議会(World Travel and Tourism Council)によると、国際訪問者の消費は2025年に1,690億米ドル弱にわずかに減少する見込みですが、国立公園などの人気観光スポット近郊の街は依然として高い人出を経験しています。このトレンドは近隣のカフェ・バーに恩恵をもたらしており、旅行者はリラックスし、地元ならではの体験や独自の体験を楽しめる便利な場所を求める傾向があります。これらの施設は、パーソナライズされたサービス、地域の特産品、そして印象的な雰囲気を提供することで顧客を引きつけ、一度の訪問における高い消費を促進し、リピート来店による顧客ロイヤルティを育んでいます。

制約要因影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自宅でのダイニングやテイクアウェイオプションへの消費者嗜好のシフト | -1.2% | 全国的、郊外および農村部で強い | 中期(2~4年) |

| サプライチェーンおよびコールドチェーンの制限 | -0.8% | 全国的、インフラに基づく地域差あり | 短期(2年以内) |

| 規制上および許認可の負担 | -0.6% | 州固有、特にカリフォルニア州および高規制州 | 長期(4年以上) |

| 運営費および人件費の上昇 | -1.9% | 全国的、高最低賃金州で最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

規制上および許認可の負担

市場はいくつかの規制上および許認可の課題に直面しており、特に中小規模の事業者にとっては困難な状況となっています。賃金要件は州によって大きく異なります。例えば、カリフォルニア州はクイックサービス(迅速提供型飲食)スタッフに時給20米ドルの支払いを義務付けている一方、19州では依然として連邦最低賃金の時給7.25米ドルが適用されています。高い人件費に加え、事業者はアルコール提供許可、保健所の検査、堆肥化可能な包装材に関する新しい規制など、その他の費用にも対応しなければなりません。これらのルールは事業運営の総合的なコストを増大させ、業務上の困難を生み出しています。特に、単一店舗のカフェ・バーは、これらの課題を効率的に管理するためのリソースが不足していることが多く、深刻な影響を受けています。これにより成長と競争力が制限され、市場全体の成長が鈍化する可能性があります。

自宅でのダイニングやテイクアウェイオプションへの消費者嗜好のシフト

米国のカフェ・バー市場は、より多くの人々が自宅でのダイニングや便利なテイクアウェイオプションを選択するようになるという、消費者行動の顕著なシフトによって形成されています。経済的な懸念から食料品の購入や包装済みコーヒーの消費が増加しており、インスタントコーヒーは家庭での抽出において最も人気の選択肢であり続けています。こうした変化に適応するため、多くのカフェ・バーはグラブ・アンド・ゴー棚、ブランドのリテール向けコーヒー商品、および路肩での受け取りサービスなどの機能を導入しています。これらの取り組みにより、店内飲食を好まない顧客にもリーチし、安定した収益源を維持できるようになっています。こうした代替手段を提供することで、カフェ・バーは変化する消費者の嗜好に応えるだけでなく、物理的な店舗を超えたブランドプレゼンスを拡大し、厳しい市場環境においても競争力を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:デジタルの融合が消費機会を再形成

店内飲食形態は引き続き米国カフェ・バー市場を牽引しており、2025年に64.43%の市場シェアを保持しています。これは、店内での社交的・レジャー体験を楽しむという消費者の強い嗜好を反映しています。多くの顧客は、カフェ・バーが提供する独自の雰囲気、社会的なインタラクションの機会、そしてパーソナライズされたサービスに引きつけられています。店内飲食体験を向上させるため、事業者はライブエンターテインメント、テーマ性のあるインテリア、スペシャルティドリンクなどの要素を導入しています。これらの取り組みは、顧客がより長く滞在し、頻繁に再来店したくなる居心地の良い環境の創出を目指しています。ラテアートのデモンストレーションやミクソロジーセッションなどのインタラクティブな要素は、事業者の差別化と顧客との強いつながりの構築に役立っています。

一方、デリバリーセグメントは急速に成長しており、2031年までCAGR10.21%という全サービス形態の中で最も高い成長率を達成することが見込まれています。この成長は、アプリベースの注文プラットフォームの利用拡大、効率的なデリバリーネットワーク、およびパンデミック中に形成された習慣の継続によって促進されています。この需要に応えるため、カフェ・バーはユーザーフレンドリーなオンライン注文システム、路肩での受け取りオプション、およびサードパーティのデリバリーサービスとの提携に投資しています。また、多くの事業者がグラブ・アンド・ゴー棚や事前包装された飲料を提供し、利便性を求める忙しい顧客のニーズに応えています。これらの戦略により、事業者はリーチを拡大し、新規顧客を獲得し、柔軟性と利便性をますます重視する市場において競争力を維持することが可能となっています。

料理種別:ウェルネスの統合がメニューの進化を促進

2025年、カフェは米国カフェ・バー市場において市場シェアの56.30%を保持してリードしています。この優位性は主に、国内の強いコーヒー文化と、特にリモートワーカーやハイブリッドワーカーによるカフェのインフォーマルなワークスペースとしての利用拡大によるものです。カフェは、スペシャルティドリンク、快適な座席、および信頼性の高いWi-Fiを提供することで顧客を引きつけ、社交と仕事の両方に理想的な場所となっています。パーソナライズされたサービス、カスタマイズ可能な飲料、ラテアートなどの独自の体験といった要素が顧客ロイヤルティの構築とリピート来店の促進に役立っています。これらの要因により、カフェは幅広い消費者ニーズに応える市場の主要な一翼を担い続けています。

一方、ジュース・スムージー・デザート専門の店舗は市場で最も成長が速いセグメントの一つになりつつあります。こうした店舗は2026年から2031年にかけてCAGR15.38%で成長することが予測されており、従来のコーヒー中心の形態を上回る見込みです。健康・ウェルネスへの注目の高まりと機能性飲料の人気がこの成長を牽引しています。ソーシャルメディアで頻繁にシェアされるこれらの商品の視覚的に魅力的なプレゼンテーションが、体験重視の若年層消費者を引きつけています。こうした店舗が勢いを増し続けるにつれて、米国カフェ・バー市場においてより大きな役割を果たし、多様な選択肢を提供して健康意識の高いトレンド志向の顧客にアピールすることが期待されています。

店舗形態別:フランチャイズがチェーン系店舗の拡大を加速

2025年、独立系カフェ・バーが米国市場を牽引し、市場シェアの61.88%を保持しました。これらの施設は、地元調達へのこだわり、独自性のあるカスタマイズされたメニュー選択肢の提供、およびコミュニティとの強いつながりの醸成に注力することで人気を獲得しました。顧客は、パーソナライズされた体験と居心地の良い環境でアルチザナル商品を楽しむ機会を求めてこうした店舗を訪れます。このアプローチにより、独立系カフェ・バーは大手チェーンからの競争が激化する中でも顧客ロイヤルティと安定した来客数を維持してきました。地域の味覚に応え、帰属感を生み出す能力が成功の主要な要因となっています。

一方、チェーン系カフェ・バーは2031年までCAGR10.31%で成長し、市場での存在感を徐々に高めていくことが期待されています。これらのチェーンは、提供内容の標準化、強力なブランド認知の構築、および複数店舗にわたる効率的な事業拡大能力から恩恵を受けています。一貫した品質と利便性は幅広い顧客基盤にアピールし、独立系店舗との効果的な競争を可能にしています。チェーンが拡大を続けるにつれて、独立系カフェ・バーの優位性に挑戦し、米国市場の競争力学を徐々に再形成していく可能性があります。このシフトは、利便性と親しみやすさに対する消費者需要に応える大規模事業の影響力の増大を示しています。

立地別:ホスピタリティとの統合が旅行需要を取り込む

スタンドアロン型店舗は2025年の米国カフェ・バー市場において最大のシェアを占め、総収益の70.65%を担いました。これらの店舗は、柔軟な立地選択、より低い賃貸費用での運営、および地域の顧客嗜好に応じた提供内容のカスタマイズ能力により人気を博しています。この適応性により、安定した来客数を確保し収益性を維持することが可能となっています。スタンドアロン型カフェ・バーは、利便性とパーソナライズされた体験を提供する市場の重要な一翼を担っており、常連客から個性的な雰囲気を求める一見客まで、幅広い消費者にアピールしています。

一方、ホテル内に位置するカフェ・バー、すなわち宿泊施設内店舗は2031年までCAGR15.05%という最も高い成長率で拡大することが予測されています。この成長は、米国観光産業の回復と、ゲスト向けアメニティとしてではなく収益センターとして捉えるホテルの飲食事業の転換によって牽引されています。これらの施設は、高いゲスト来客数とプレミアムサービスへの旅行者の支出意欲から恩恵を受けています。その結果、ホテル内のカフェ・バーは市場においてますます重要な役割を果たし、全体的な拡大に大きく貢献するとともに、観光主導の需要を取り込む事業者にとって独自の機会を提供しています。

地理的分析

カフェ・バー市場における地域別のパフォーマンスは、人口密度、文化的な習慣、および賃金規制などの要因によって異なります。西部の州はスペシャルティコーヒーの消費をリードしており、人口の58%が毎週消費していると報告されており、北東部がそれに続きます。南部では、特に大学都市においてスペシャルティコーヒーの人気が高まっており、中西部でも相当量の週次消費が見られます。しかし、中西部の郊外地域は世帯収入の上昇に伴い成長の可能性を示しています。北東部は、多数のカフェと公共交通機関の利便性により来客数が増加していることから、成人一人当たり一日1.97杯という最も高い平均コーヒー消費量を記録しています。

いくつかの州は、高いコーヒー消費率により拡大に向けた主要市場として注目されています。ユタ州、アリゾナ州、ミネソタ州、ニュージャージー州、マサチューセッツ州、ウィスコンシン州、ハワイ州、ジョージア州、メリーランド州、ミシシッピ州はいずれも一人当たり一日1.29杯を超えており、新しいカフェ・バー形態にとって魅力的な市場となっています。アルコールのトレンドが飲料提供に影響を与えており、ロッキー山脈より東の州ではテキーラの販売が急成長しています。このトレンドにより、これらの地域のバーはアガベベースのカクテルを中心にメニューを拡充し、変化する消費者の嗜好に応えてアルコールセグメント全体の売上を伸ばしています。

最低賃金や税制などのコスト要因は、カフェ・バーの収益性に大きな影響を与えています。最低賃金はカリフォルニア州の一部の郡での16米ドルから19州での連邦最低賃金7.25米ドルまで大きく異なり、利益率に顕著な差をもたらしています。ワシントン州は蒸留酒に対してガロン当たり36.55米ドルという最も高い税率を課している一方、ワイオミング州などの統制州は州の価格設定システムを用いて実質的に消費税を低く抑え、カクテル中心の施設にとってより有利な環境を整えています。沿岸部の大都市圏は賃貸料の上昇に直面していますが、これらは多くの場合、高い平均消費額と活発な観光活動によって相殺され、ニューヨーク、ボストン、シアトルなどの都市での複数店舗展開の実行可能性が確保されています。

競争環境

米国のカフェ・バー市場は中程度の集中度を示しており、大手チェーンと独立系事業者が混在しています。Starbucksは市場リーダーの地位を維持しており、2023年時点で国内に約16,000店舗を運営しており、次いでDunkin'が9,400店舗以上を展開しています。しかし、店舗数の観点では独立系カフェが合計で市場を支配しており、市場の分散した性質を示しています。Starbucksなどの大手チェーンは顧客ロイヤルティの維持にデジタルツールを多用しています。例えば、Starbucks Rewardsプログラムは2025年第1四半期に米国で3,460万人のアクティブ会員を擁しており、リピート利用と顧客維持の促進における有効性を示しています。

テクノロジーはカフェ・バー業界の競争を形成する主要な要因です。2024年、Starbucksは業界内の他の事業者が高度なテクノロジーを活用できるよう、独自の注文プラットフォームをレストランソフトウェア企業にライセンス供与するという重要な一歩を踏み出しました。大手チェーンはまた、上昇する人件費を管理し効率を向上させるために、厨房自動化や予測型スタッフ配置などのイノベーションを統合しています。一方、独立系カフェはユニークでパーソナライズされた顧客体験の創出に注力しています。彼らはスモールバッチコーヒーの焙煎、ラテアートワークショップの開催、地元アーティストとのコラボレーションなどを通じてこれを実現しています。これらの取り組みにより、独立系店舗は顧客との強い感情的なつながりを築き、大手チェーンがしばしば再現できない水準の真正性を提供しています。

投資と資金調達が市場の競争を激化させています。プライベートエクイティ投資により、ドライブスルー中心のブランドが複数の州にわたってプレゼンスを拡大できるようになっている一方、ファミリー経営の焙煎業者は長期的な安定性と事業継承計画を確保するために従業員所有モデルを模索しています。垂直統合も人気の高い戦略となっており、事業者はコーヒー豆の高品質を維持し変動する商品価格に関連するリスクを低減するためにダイレクトソーシング契約を確保しています。オンサイトのマイクロロースタリーは、物流コストを低減するだけでなく、コーヒー焙煎プロセスを披露することで顧客にユニークな体験を提供し、顧客エンゲージメントとブランドロイヤルティを高めるものとして注目を集めています。

米国カフェ・バー業界のリーダー企業

Starbucks Corporation

Dunkin' (Inspire Brands)

Dutch Bros, Inc.

Tim Hortons (Restaurant Brands International)

7 Brew Coffee (Blackstone)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:中国の大手コーヒーチェーンであるLuckin Coffeeが、ニューヨーク市に初の店舗を開設し、米国市場に正式参入しました。この動きは同社のグローバル展開戦略における重要な一歩であり、米国のコーヒー市場の既存プレーヤーとの競争を目指しています。

- 2024年12月:Pret A Mangerは米国でのプレゼンス拡大の意向を発表し、2029年までに300店舗の開設を目指しています。この成長戦略は、高い人流を活用して旅行者の利便性を高めるため、交通ハブ内でのパートナーシップに重点を置いています。

- 2024年6月:Blackstoneはブランドのフランチャイズ急速拡大を支援することを目的として、7 Brew Coffeeの少数株式を取得しました。この戦略的投資により、7 Brew Coffeeの市場プレゼンスを強化し、米国全土での成長軌道を加速させることが期待されています。

- 2023年1月:Dutch Brosは650以上の店舗でホワイトチョコレートラベンダーフレーバーを導入しました。コールドブリュー、ブレーブ、またはダッチフリーズとして提供されるこの商品は、メニューの多様化と幅広い顧客基盤の獲得を目指す同社の戦略を反映しています。

米国カフェ・バー市場レポートの範囲

バー・パブ、カフェ、ジュース・スムージー・デザートバー、スペシャリストコーヒー・ティーショップは料理種別のセグメントとしてカバーされています。チェーン系店舗、独立系店舗は店舗形態のセグメントとしてカバーされています。レジャー、宿泊施設、リテール、スタンドアロン、トラベルは立地のセグメントとしてカバーされています。| 店内飲食 |

| テイクアウェイ |

| デリバリー |

| バー・パブ |

| カフェ |

| ジュース・スムージー・デザートバー |

| スペシャリストコーヒー・ティーショップ |

| チェーン系店舗 |

| 独立系店舗 |

| レジャー |

| 宿泊施設 |

| リテール |

| スタンドアロン |

| トラベル |

| サービスタイプ別 | 店内飲食 |

| テイクアウェイ | |

| デリバリー | |

| 料理種別 | バー・パブ |

| カフェ | |

| ジュース・スムージー・デザートバー | |

| スペシャリストコーヒー・ティーショップ | |

| 店舗形態別 | チェーン系店舗 |

| 独立系店舗 | |

| 立地別 | レジャー |

| 宿泊施設 | |

| リテール | |

| スタンドアロン | |

| トラベル |

市場の定義

- フルサービスレストラン - 顧客がテーブルに着席し、サーバーに注文を伝え、テーブルで料理を提供される飲食施設。

- クイックサービスレストラン - 顧客に利便性、スピード、および低価格の食事を提供する飲食施設。顧客は通常、自分で食事を用意してテーブルまで運ぶ。

- カフェ・バー - アルコール飲料の店内消費を提供する認可を受けたバー・パブ、軽食やリフレッシュメントを提供するカフェ、ならびにスペシャルティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含む飲食事業の一形態。

- クラウドキッチン - デリバリーまたはテイクアウト専用の食品調理を目的として商業用厨房を利用する飲食事業であり、店内飲食の顧客を受け入れない。

| キーワード | 定義#テイギ# |

|---|---|

| ビンナガマグロ(アルバコアツナ) | 大西洋、太平洋、インド洋、ならびに地中海に存在する世界的に知られる6つの異なる群れに生息するマグロの中で最も小型の種の一つ。 |

| アンガスビーフ | スコットランド原産の特定の品種の牛に由来する牛肉。「認定アンガスビーフ(Certified Angus Beef)」の品質マークを取得するには、米国アンガス協会(American Angus Association)の認証が必要。 |

| アジア料理 | 中国、インド、韓国、日本、ベンガル、東南アジアなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| 平均注文金額 | 飲食施設において顧客が行う全注文の平均金額。 |

| ベーコン | 豚の背や側面から得られる塩漬けまたはスモークの肉。 |

| バー・パブ | 敷地内でのアルコール飲料の消費提供を認可された飲食施設。 |

| ブラックアンガス | 角を持たない黒毛品種の牛に由来する牛肉。 |

| BRC | 英国小売協会(British Retail Consortium) |

| バーガー | 一枚以上の調理された牛肉パティをスライスしたパンロールまたはバンロールに挟んだサンドイッチ。 |

| カフェ | 主にコーヒーなど各種リフレッシュメントと軽食を提供する飲食施設。 |

| カフェ・バー | アルコール飲料の店内消費を提供する認可を受けたバー・パブ、軽食やリフレッシュメントを提供するカフェ、ならびにスペシャルティティー・コーヒーショップ、デザートバー、スムージーバー、ジュースバーを含む飲食事業の一形態。 |

| カプチーノ | 伝統的に同量のダブルエスプレッソ、スチームミルク、スチームミルクフォームで調製されるイタリアのコーヒー飲料。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チェーン系店舗 | ブランドを共有し、複数の場所で営業し、中央管理および標準化されたビジネス慣行を有する飲食施設。 |

| チキンテンダー | 鶏の小胸筋(ペクトラリス・マイナー筋)から調製された鶏肉を指す。 |

| クラウドキッチン | デリバリーまたはテイクアウト専用の食品調理を目的として商業用厨房を利用する飲食事業であり、店内飲食の顧客を受け入れない。 |

| カクテル | 単一のスピリッツまたは複数のスピリッツの組み合わせを基本とし、ジュース、フレーバーシロップ、トニックウォーター、シュラブ、ビターズなどの他の材料と混合したアルコール混合飲料。 |

| 枝豆(エダマメ) | 完熟前または硬化前に収穫した大豆を莢ごと調理した日本料理。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)経済調査サービス(Economic Research Service) |

| エスプレッソ | ショットで提供されるコーヒーの濃縮形態。 |

| ヨーロッパ料理 | イタリア、フランス、ドイツ、イギリス、オランダ、デンマークなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| FDA | 米国食品医薬品局(Food and Drug Administration) |

| フィレミニョン | テンダーロインの細い方の端から切り出した肉のカット。 |

| フランクステーキ(フランクステーキ) | 牛の後方四半部の前に位置するフランク部位から切り出した牛ステーキのカット。 |

| 飲食サービス | 外食を準備する企業、機関、および会社を含む食品産業の一部門。レストラン、学校・病院のカフェテリア、ケータリング事業、およびその他多くの形態を含む。 |

| フランクフルトソーセージ(フランク) | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアとドイツで人気の高度に味付けされたスモークソーセージの一種。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査サービス(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| フルサービスレストラン | 顧客がテーブルに着席し、サーバーに注文を伝え、テーブルで料理を提供される飲食施設。 |

| ゴーストキッチン | クラウドキッチンを指す。 |

| GLA | 延べ賃貸可能面積(Gross Leasable Area) |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質の総称。 |

| 穀物飼育牛肉(グレインフェッドビーフ) | 大豆、トウモロコシ、その他の添加物を補給した飼料で育てられた牛に由来する牛肉。穀物で育てられた牛には、より早く太らせるために抗生物質と成長ホルモンが与えられることもある。 |

| 草地飼育牛肉(グラスフェッドビーフ) | 牧草のみを飼料として育てられた牛に由来する牛肉。 |

| ハム | 豚の脚から取られた豚肉を指す。 |

| HoReCa | ホテル・レストラン・カフェ(Hotels, Restaurants and Cafes) |

| 独立系店舗 | 単一店舗で営業するか、3店舗以下の小規模チェーンとして構成された飲食施設。 |

| ジュース | 果物や野菜に含まれる天然液体を抽出または圧搾することで作られた飲料。 |

| ラテンアメリカ料理 | メキシコ、ブラジル、アルゼンチン、コロンビアなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| ラテ | 1〜2ショットのエスプレッソ、スチームミルク、薄いフォームドミルクの層で構成されるミルクベースのコーヒー。 |

| レジャー | スポーツアリーナ、動物園、映画館、博物館などのレクリエーション事業の一部として提供される飲食サービス。 |

| 宿泊施設(ロッジング) | ホテル、モーテル、ゲストハウス、別荘などでの飲食サービス提供を指す。 |

| マキアート | 少量のミルク(通常はフォームドミルク)を加えたエスプレッソコーヒー飲料。 |

| 肉系料理 | フライドチキン、ステーキ、リブなど、肉が料理の主原料となる食品を含む。 |

| 中東料理 | アラビア、レバノン、イラン、イスラエルなどの文化の料理を提供するレストランのフルサービス提供を含む。 |

| モクテル | ノンアルコール混合飲料。 |

| モルタデッラ | 精密に刻んだまたはひき割りにした熱処理された豚肉で作られる大型のイタリアンソーセージまたはランチョンミートであり、少なくとも15%の小さな豚脂肪の角切りを含む。 |

| 北米料理 | アメリカ、カナダ、カリブ海諸国などの文化の料理を提供するレストランのフルサービス提供を含む。 |

| パストラミ | 高度に味付けされたスモークビーフを指し、通常は薄くスライスして提供される。 |

| PDO | 原産地呼称保護(Protected Designation of Origin):所在地に関連する特別な特性を持つ特定の食品を生産することが公式規則によって認められた地理的地域または特定地域の名称。 |

| ペパロニ | 硬化した肉から作られるアメリカ産のスパイシーサラミの一種。 |

| ピザ | 通常、トマトとチーズを含む風味豊かな混合物を塗ったフラットなパン生地に、しばしば他のトッピングを加えて焼いた料理。 |

| プライマルカット | 食肉の胴体(カーカス)の主要な部位を指す。 |

| クイックサービスレストラン | 顧客に利便性、スピード、および低価格の食事を提供する飲食施設。顧客は通常、自分で食事を用意してテーブルまで運ぶ。 |

| リテール | 他の事業者も営業するショッピングモール、ショッピングコンプレックス、または商業用不動産ビル内の飲食店舗。 |

| サラミ | 発酵・乾燥させた肉からなる硬化ソーセージ。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合で構成される脂肪の一種。一般的に健康に悪いとされている。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品で、生のもの、スモークしたもの、または漬け込んだものがあり、通常はケーシングに詰められる。 |

| ホタテ貝(スカラップ) | 二枚貝の一種で、二つの部分からなるリブ状の殻を持つ軟体動物の食用貝類。 |

| セイタン | 小麦グルテンから作られた植物性の肉代替品。 |

| セルフサービスキオスク | 顧客がキオスクで自ら注文と支払いを行うセルフオーダーPOS(販売時点情報管理)システムを指し、完全に非接触でシームレスなサービスを実現する。 |

| スムージー | すべての材料を容器に入れて果肉を取り除かずに処理することで作られる飲料。 |

| スペシャルティコーヒー・ティーショップ | 各種タイプのティーまたはコーヒーのみを提供する飲食施設。 |

| スタンドアロン | 他の事業と接続されておらず、独立したインフラ設備を持つレストラン。 |

| 寿司(スシ) | 通常、砂糖と塩を少量加えた酢飯を、生魚介類や野菜などさまざまな具材と合わせて調理した日本料理。 |

| トラベル | 機内食、長距離列車での食事、クルーズ船での飲食サービスなどの飲食サービス提供を指す。 |

| バーチャルキッチン | クラウドキッチンを指す。 |

| 和牛(ワギュウビーフ) | 高い霜降り肉で評価される黒毛または赤毛の日本在来種の4品種のうちいずれかに由来する牛肉。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推計は名目値で行います。インフレは平均注文金額に考慮され、各国の予測インフレ率に基づいて予測されます。

- ステップ3:検証と確定: この重要なステップにおいて、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。調査対象市場の全体像を把握するため、回答者は各階層・機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム