Größe und Marktanteil des britischen Elektrobus-Batteriepack-Marktes

Marktübersicht

| Studienzeitraum | 2017 - 2029 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2029 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 6.23 Millionen US-Dollar |

| Marktgröße (2029) | 10.06 Millionen US-Dollar |

| Wachstumsrate (2025 - 2029) | 12.69% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des britischen Elektrobus-Batteriepack-Marktes von Mordor Intelligence

Die Größe des britischen Elektrobus-Batteriepack-Marktes wird im Jahr 2025 auf 6,23 Millionen USD geschätzt und soll bis 2029 auf 10,06 Millionen USD anwachsen, mit einer CAGR von 12,69 % während des Prognosezeitraums (2025–2029).

Die britische Elektrobus-Batteriepack-Branche befindet sich in einem bedeutenden Wandel, der durch technologische Fortschritte und ökologische Erfordernisse vorangetrieben wird. Die Batterietechnologie entwickelt sich weiterhin rasant, wobei die Energiedichte laut Prognosen von BloombergNEF von derzeit 200 Wh/kg bis 2030 auf beeindruckende 350–400 Wh/kg ansteigen soll. Dieser Fortschritt bei der Energiedichte ermöglicht es Herstellern, effizientere und leistungsstärkere Elektrobus-Batteriepack-Lösungen zu entwickeln. Die Branche erlebt erhebliche Verbesserungen in der Ladeinfrastruktur, wobei Großstädte dedizierte Ladenetze für den öffentlichen Nahverkehr einrichten. Diese Entwicklungen werden durch Innovationen in Batteriemanagementsystemen und Wärmeregulierungstechnologien ergänzt, die für die Optimierung der Batterieleistung und -langlebigkeit unter wechselnden Wetterbedingungen entscheidend sind.

Das Marktumfeld ist durch steigende Adoptionsraten und eine verbesserte wirtschaftliche Tragfähigkeit gekennzeichnet. Elektrobusse haben in öffentlichen Verkehrsflotten erheblich an Bedeutung gewonnen, wobei batteriebetriebene Elektrobusse im Jahr 2022 einen Anteil von 40 % der Neuzulassungen ausmachten. Die aktuelle Generation von Elektrobussen weist beeindruckende Betriebseigenschaften auf, mit durchschnittlichen Reichweiten zwischen 180 und 350 Kilometern pro Ladung, was sie für die meisten städtischen Verkehrsrouten geeignet macht. Die Branche erlebt einen bemerkenswerten Wandel in der Kostendynamik, wobei die Gesamtbetriebskosten für Elektrobusse laut Bloomberg New Energy Finance bis 2025 voraussichtlich niedriger sein werden als die von Dieselbussen, selbst ohne staatliche Subventionen.

Entwicklungen in der Fertigung und Lieferkette gestalten die Struktur der Branche neu. Britische Hersteller erweitern ihre Produktionskapazitäten, wobei mehrere Unternehmen in inländische Batterieproduktionsanlagen investieren. Die Lieferkette wird zunehmend lokalisiert, mit verstärktem Fokus auf den Aufbau robuster inländischer Fertigungskapazitäten, um die Abhängigkeit von internationalen Lieferanten zu verringern. Branchenakteure implementieren fortschrittliche Fertigungstechniken und Qualitätskontrollmaßnahmen, um die Produktion leistungsstarker Elektrobus-Batteriepack-Lösungen sicherzustellen, die strenge Sicherheits- und Zuverlässigkeitsstandards erfüllen.

Der Markt steht vor mehreren Herausforderungen, behält jedoch eine positive Aussicht für zukünftiges Wachstum. Während die Anfangskosten ein wesentlicher Faktor bleiben – Elektrobusse kosten derzeit etwa doppelt so viel wie ihre Dieselgegenstücke (400.000 EUR gegenüber 200.000 EUR) –, wird erwartet, dass sich dieser Preisunterschied verringert, wenn die Produktionsvolumina steigen und die Fertigungsprozesse effizienter werden. Die Branche erlebt eine verstärkte Zusammenarbeit zwischen Batterieherstellern, Busherstellern und öffentlichen Verkehrsbetreibern, um Elektrobus-Batteriepack-Designs zu optimieren und die Gesamtsystemeffizienz zu verbessern. Diese Partnerschaften sind entscheidend für die Bewältigung technischer Herausforderungen und die Beschleunigung der Entwicklung von Batterielösungen der nächsten Generation, die verbesserte Leistung, längere Lebensdauer und erweiterte Sicherheitsmerkmale bieten.

Trends und Erkenntnisse im britischen Elektrobus-Batteriepack-Markt

DIE FÜHRENDEN AKTEURE, DIE DEN MARKT FÜR ELEKTROFAHRZEUGE IM VEREINIGTEN KÖNIGREICH PRÄGEN, SIND TOYOTA GROUP, TESLA, KIA, HYUNDAI UND BMW

- Der Markt für Elektrofahrzeug-Batteriepacks im Vereinigten Königreich ist wettbewerbsintensiv. Im Jahr 2022 dominierten fünf Unternehmen den Markt und hielten über 45 % des Marktanteils. Diese Spitzenreiter sind Toyota Group, Tesla, Kia, Hyundai und BMW. Die Toyota Group führt das Feld an und verfügt über einen Marktanteil von etwa 16,86 %, womit sie sich als führender Verkäufer von Elektrofahrzeugen etabliert hat. Mit seiner vielfältigen Produktpalette, dem umfangreichen Servicenetz und dem starken Markenruf stärkt Toyota kontinuierlich seine Marktposition.

- Tesla, mit einem Anteil von etwa 9,57 % am britischen Elektrofahrzeug-Batteriepack-Markt, ist der zweitgrößte Elektrofahrzeugverkäufer im Land. Die innovativen Strategien des Unternehmens und seine breite Palette ausschließlich elektrischer Fahrzeuge festigen seine Position. Dicht dahinter belegt Kia den dritten Platz mit etwa 7,53 % Marktanteil im britischen Elektrofahrzeug-Batteriepack-Markt. Mit einem vielfältigen Produktangebot, das verschiedene Kundensegmente bedient, profitiert Kia von einer gut strukturierten Liefer- und Vertriebskette.

- Auf dem vierten Platz beansprucht Hyundai rund 7,47 % des Marktanteils im britischen Elektrofahrzeugmarkt. Sein vielfältiges Angebot spricht sowohl Mittelklasse- als auch Premiumkunden an, was zu einer treuen Kundenbasis führt. BMW belegt den fünften Platz mit einem Marktanteil von etwa 6,66 %. Weitere bedeutende Akteure im britischen Elektrofahrzeugmarkt sind Volkswagen, Honda, MG, Renault und Audi.

DER EV-ABSATZ IM VEREINIGTEN KÖNIGREICH WIRD VON TESLA UND TOYOTA ANGEFÜHRT, MIT DER HÖCHSTEN NACHFRAGE NACH BATTERIEPACKS

- Die Nachfrage nach Elektrofahrzeugen im britischen Elektrofahrzeug-Batteriepack-Markt ist in den letzten Jahren stark gestiegen, was die Nachfrage nach Batterien ankurbelt. Zahlreiche Marken und Modelle bevölkern den Markt im Vereinigten Königreich. Im Jahr 2022 waren die fünf führenden Modelle im britischen Elektrofahrzeug-Batteriepack-Markt das Tesla Model Y, der Toyota Vitz (Yaris), das Tesla Model 3, der Toyota Corolla und der Toyota CH-R. An der Spitze der Rangliste verkaufte das Tesla Model Y 35.551 Einheiten, wobei seine erweiterte Reichweite, der geräumige Innenraum und das großzügige Kofferraumvolumen es zu einem Verbraucherliebling machen.

- Toyotas Vitz, besser bekannt als Yaris, belegte im britischen Elektrofahrzeug-Batteriepack-Markt mit 22.051 Verkäufen den zweiten Platz. Sein Hybridantrieb und seine Erschwinglichkeit sprechen diejenigen an, die eine kompakte Elektrofahrzeugoption suchen. Dicht dahinter sicherte sich das Tesla Model 3 den dritten Platz im Elektrofahrzeug-Batteriepack-Markt des Landes mit 19.071 Verkäufen. Erhältlich sowohl mit Hinterradantrieb als auch in Leistungsvarianten, begeistert seine robuste Leistung viele Kunden.

- Auf dem vierten Platz verzeichnete der Toyota Corolla 18.594 Verkäufe im Vereinigten Königreich. Sein Hybridantrieb und die wettbewerbsfähige Preisgestaltung locken weiterhin Kunden an. Auf dem fünften Platz erzielte der Toyota CH-R 17.440 Verkäufe im gesamten Vereinigten Königreich. Weitere bedeutende Akteure im britischen Elektrofahrzeug-Batteriepack-Markt sind der Toyota Yaris Cross, Hyundai Tucson, Kia Niro und Honda Fit.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- POLITIKEN UND ANREIZE DER BRITISCHEN REGIERUNG TREIBEN EINEN ANSTIEG DER ELEKTROFAHRZEUGVERKÄUFE AN

- DER BRITISCHE ELEKTROFAHRZEUG-BATTERIEPACK-MARKT IST DURCH DIE DOMINANZ VON NMC-BATTERIEN UND EINE WACHSENDE NACHFRAGE NACH NCA- UND NCM-CHEMIEN GEKENNZEICHNET

- SINKENDE LITHIUM-IONEN-BATTERIEPREISE TREIBEN DIE ADOPTION VON ELEKTROFAHRZEUGEN IM VEREINIGTEN KÖNIGREICH VORAN

- EIN MÖGLICHES VERBOT VON VERBRENNUNGSMOTOREN IM VEREINIGTEN KÖNIGREICH TREIBT DIE ADOPTION VON ELEKTROFAHRZEUGEN UND DIE NACHFRAGE NACH BATTERIEMATERIALIEN AN

- VON 2017 BIS 2022 SANKEN DIE BRITISCHEN BATTERIEPREISE STETIG AUFGRUND TECHNOLOGISCHER FORTSCHRITTE, SKALENEFFEKTE UND WETTBEWERB IM MARKT

- VERBESSERUNGEN IN DER BATTERIETECHNOLOGIE SIND EINE TREIBENDE KRAFT HINTER DER ZUNEHMENDEN BELIEBTHEIT VON ELEKTROFAHRZEUGEN IM VEREINIGTEN KÖNIGREICH

- INTERNATIONALE UNTERNEHMEN TREIBEN DIE ELEKTRIFIZIERUNG IM VEREINIGTEN KÖNIGREICH MIT NEUEN EV-MODELLEN VORAN UND ERWEITERN DEN ELEKTROFAHRZEUGMARKT

Segmentanalyse: Antriebsart

BEV-Segment im britischen Elektrobus-Batteriepack-Markt

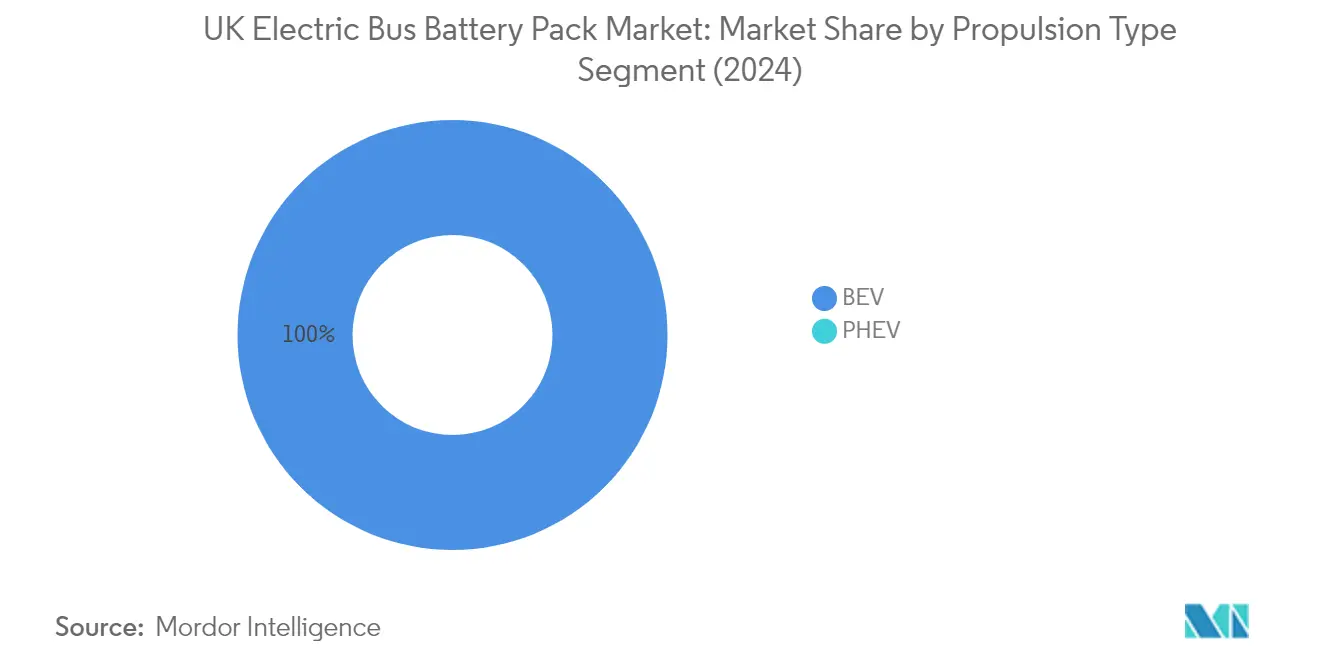

Batterieelektrofahrzeuge (BEV) haben sich als dominierende Kraft im britischen Elektrobus-Batteriepack-Markt etabliert und beanspruchen im Jahr 2024 einen Marktanteil von annähernd 100 %. Diese vollständige Marktdominanz ist auf mehrere Faktoren zurückzuführen, darunter den aggressiven Vorstoß der britischen Regierung in Richtung emissionsfreier öffentlicher Verkehrsmittel und erhebliche Investitionen in die Ladeinfrastruktur. Das Wachstum des Segments wird zusätzlich durch Großstädte wie London, Manchester und Birmingham unterstützt, die ihre öffentlichen Verkehrsflotten aktiv auf vollständig elektrische Busse umstellen. Führende Hersteller konzentrieren sich ausschließlich auf BEV-Technologie, wobei Unternehmen wie BYD und Alexander Dennis Limited (ADL) fortschrittliche Batteriepack-Lösungen speziell für den britischen Markt einführen. Die überlegene Leistung, niedrigeren Betriebskosten und emissionsfreien Vorteile von BEV-Bussen haben sie zur bevorzugten Wahl für Verkehrsbetreiber im gesamten Vereinigten Königreich gemacht. Darüber hinaus profitiert das Segment von verbesserter Batterietechnologie mit erhöhter Energiedichte und schnelleren Lademöglichkeiten, die BEV-Busse für verschiedene Streckenlängen und Betriebsanforderungen zunehmend praktikabel machen.

Wachstum des BEV-Segments im britischen Elektrobus-Batteriepack-Markt

Das BEV-Segment zeigt im britischen Elektrobus-Batteriepack-Markt ein bemerkenswertes Wachstumspotenzial, das durch technologische Fortschritte und unterstützende Regierungspolitiken angetrieben wird. Es wird erwartet, dass das Segment seine starke Wachstumsdynamik mit einer voraussichtlichen Wachstumsrate von etwa 33 % von 2024 bis 2029 beibehält. Dieses robuste Wachstum wird durch das Engagement der britischen Regierung zur Erreichung von Netto-Null-Emissionen und die Umsetzung verschiedener Anreizprogramme für die Adoption von Elektrobussen unterstützt. Verkehrsbehörden im ganzen Land investieren zunehmend in BEV-Infrastruktur, einschließlich der Entwicklung von Ladenetzen und Depotmodifikationen. Das Wachstum des Segments wird durch Fortschritte in der Batterietechnologie weiter beschleunigt, die zu verbesserten Reichweitenkapazitäten und reduzierten Ladezeiten führen. Fertigungsunternehmen erweitern ihre Produktionskapazitäten im Vereinigten Königreich und bauen lokale Lieferketten auf, von denen erwartet wird, dass sie die Kosten senken und die Zugänglichkeit von BEV-Batteriepacks verbessern. Der zunehmende Fokus auf nachhaltige städtische Mobilitätslösungen und das wachsende Bewusstsein für Umweltvorteile treiben weiterhin die Adoption von BEV-Bussen im gesamten Vereinigten Königreich voran.

Segmentanalyse: Batteriechemie

NMC-Segment im britischen Elektrobus-Batteriepack-Markt

Die Nickel-Mangan-Kobalt (NMC) Batteriechemie dominiert den britischen Elektrobus-Batteriepack-Markt und beansprucht im Jahr 2024 einen Marktanteil von etwa 64 %. Diese bedeutende Marktposition ist auf die überlegene Energiedichte, verbesserte thermische Stabilität und längere Zykluslebensdauer von NMC-Batterien im Vergleich zu anderen Chemien zurückzuführen. Führende Elektrobushersteller im Vereinigten Königreich haben eine starke Präferenz für NMC-Batterien gezeigt, da sie ein optimales Gleichgewicht zwischen Leistung, Sicherheit und Kosteneffizienz bieten. Die Dominanz des Segments wird durch kontinuierliche technologische Fortschritte in der NMC-Chemie weiter gestärkt, die zu verbesserter Batterieleistung und Zuverlässigkeit führen. Darüber hinaus hat die etablierte Lieferkette und Fertigungsinfrastruktur für NMC-Batterien im Vereinigten Königreich zu ihrer weitverbreiteten Adoption im Elektrobussektor beigetragen.

NCM-Segment im britischen Elektrobus-Batteriepack-Markt

Das Nickel-Kobalt-Mangan (NCM) Batteriechemiesegment entwickelt sich zum am schnellsten wachsenden Segment im britischen Elektrobus-Batteriepack-Markt, mit einer prognostizierten Wachstumsrate von etwa 35 % von 2024 bis 2029. Diese bemerkenswerte Wachstumsdynamik wird durch mehrere Faktoren angetrieben, darunter die höhere Energiedichte und verbesserte Wärmemanagementskapazitäten von NCM-Batterien. Die Expansion des Segments wird durch erhebliche Investitionen in Forschung und Entwicklung unterstützt, die sich auf die Verbesserung der NCM-Batterieleistung und die Senkung der Produktionskosten konzentrieren. Elektrobushersteller setzen zunehmend auf NCM-Batterien aufgrund ihrer überlegenen Leistungsabgabe und Schnellladefähigkeiten, was sie besonders für städtische Verkehrsanwendungen geeignet macht. Der wachsende Fokus auf nachhaltige Transportlösungen und staatliche Initiativen zur Förderung emissionsfreier Fahrzeuge beschleunigen die Adoption der NCM-Batterietechnologie im britischen Elektrobussektor weiter.

Verbleibende Segmente in der Batteriechemie

Der britische Elektrobus-Batteriepack-Markt umfasst mehrere weitere bedeutende Batteriechemien, darunter Lithiumeisenphosphat (LFP) und Nickel-Kobalt-Aluminium (NCA). LFP-Batterien werden für ihre verbesserten Sicherheitsmerkmale und längere Lebensdauer geschätzt, was sie besonders attraktiv für Betreiber macht, die Zuverlässigkeit und Langlebigkeit priorisieren. NCA-Batterien haben sich ihre Nische im Markt durch das Angebot hoher Energiedichte und verbesserter thermischer Stabilität erarbeitet. Jede dieser Chemien bedient spezifische Marktbedürfnisse, wobei LFP für seine Kosteneffizienz und Sicherheitsmerkmale bevorzugt wird, während NCA für Anwendungen gewählt wird, die höhere Energiedichte und Leistung erfordern. Die Vielfalt der Batteriechemien im Markt stellt sicher, dass Bushersteller und Betreiber die am besten geeignete Technologie basierend auf ihren spezifischen Betriebsanforderungen und Leistungsbedürfnissen auswählen können.

Segmentanalyse: Kapazität

Segment 40 kWh bis 80 kWh im britischen Elektrobus-Batteriepack-Markt

Das Segment 40 kWh bis 80 kWh dominiert den britischen Elektrobus-Batteriepack-Markt und beansprucht im Jahr 2024 einen Marktanteil von etwa 72 %. Die Bedeutung dieses Segments ist auf sein optimales Gleichgewicht zwischen Reichweitenanforderungen und Kosteneffizienz für den städtischen Busbetrieb zurückzuführen. Der Kapazitätsbereich ist besonders gut für typische Stadtbusrouten geeignet und bietet ausreichend Leistung für den täglichen Betrieb bei gleichzeitig vertretbaren Batteriekosten und Fahrzeuggewicht. Führende Bushersteller im Vereinigten Königreich haben ihre Elektrobusmodelle auf diesen Kapazitätsbereich standardisiert, da er ausreichend Leistung für die meisten städtischen Verkehrsanforderungen bietet und gleichzeitig die Betriebskosten optimiert. Die Dominanz des Segments wird durch die umfangreiche Entwicklung der Ladeinfrastruktur in städtischen Gebieten weiter gestärkt, die gut auf diesen Batteriekapazitätsbereich abgestimmt ist. Darüber hinaus haben staatliche Initiativen und die Präferenzen städtischer Verkehrsbehörden für diesen Kapazitätsbereich zu seiner Marktführerschaft beigetragen, da er den besten Kompromiss zwischen Leistung, Reichweite und wirtschaftlicher Tragfähigkeit bietet.

Segment Über 80 kWh im britischen Elektrobus-Batteriepack-Markt

Das Segment Über 80 kWh entwickelt sich zur am schnellsten wachsenden Kategorie im britischen Elektrobus-Batteriepack-Markt mit erheblichem Wachstumspotenzial im Zeitraum 2024–2029. Dieses schnelle Wachstum wird durch die steigende Nachfrage nach Langstrecken-Elektrobussen angetrieben, insbesondere für Überlandstrecken und Vorortrouten, bei denen eine erweiterte Betriebsreichweite entscheidend ist. Die Expansion des Segments wird durch technologische Fortschritte in der Batteriechemie und Wärmemanagementsystemen unterstützt, die die Effizienz und Zuverlässigkeit von Hochkapazitätsbatteriepacks verbessert haben. Verkehrsbehörden investieren zunehmend in Hochkapazitätsbatterien, um ihre Flotten zukunftssicher zu machen und die Anforderungen an die Ladehäufigkeit zu reduzieren. Der wachsende Fokus auf die Elektrifizierung längerer Busrouten und der Bedarf an betrieblicher Flexibilität haben dieses Segment besonders attraktiv gemacht. Darüber hinaus haben Verbesserungen in der Batterietechnologie dazu beigetragen, frühere Bedenken hinsichtlich Gewicht und Kosten im Zusammenhang mit Hochkapazitätsbatterien zu zerstreuen, was sie für eine weitverbreitete Adoption tragfähiger macht.

Verbleibende Segmente nach Kapazität

Die verbleibenden Kapazitätssegmente, einschließlich 15 kWh bis 40 kWh und Unter 15 kWh, spielen weiterhin wichtige Rollen in spezifischen Anwendungen innerhalb des britischen Elektrobus-Batteriepack-Marktes. Das Segment 15 kWh bis 40 kWh bedient die Bedürfnisse kleinerer Busse und kürzerer Stadtrouten und bietet eine leichte und kostengünstige Lösung für spezifische Betriebsanforderungen. Das Segment Unter 15 kWh bedient spezialisierte Anwendungen wie Shuttle-Dienste und Betrieb in kontrollierten Umgebungen. Diese Segmente bieten Optionen für Betreiber mit spezifischen Reichweitenanforderungen oder Gewichtsbeschränkungen und tragen zur Vielfalt des Marktes bei. Die Verfügbarkeit dieser verschiedenen Kapazitätsoptionen stellt sicher, dass Busbetreiber Batteriepacks auswählen können, die am besten zu ihren spezifischen Betriebsbedürfnissen, Streckeneigenschaften und Ladeinfrastrukturkapazitäten passen.

Segmentanalyse: Methode

Lasersegment im britischen Elektrobus-Batteriepack-Markt

Die Lasermethode hat sich als dominierende Technologie im britischen Elektrobus-Batteriepack-Markt etabliert und beansprucht im Jahr 2024 einen Marktanteil von etwa 70 %. Diese fortschrittliche Technik verwendet Laserstrahlen, um Batteriezellen präzise miteinander zu verschweißen, und bietet zahlreiche Vorteile gegenüber traditionellen Methoden. Die Laserschweißtechnologie bietet überlegene Präzision und Kontrolle während des Schweißprozesses, was zu stärkeren und zuverlässigeren Verbindungen zwischen Batteriezellen führt. Das Wachstum des Segments wird durch seine Fähigkeit angetrieben, verbesserte Energieeffizienz, verbesserte Gesamtleistung und erhebliche Gewichtsreduzierung in Batteriepacks zu liefern, was mit der steigenden Nachfrage nach leichten Elektrobussen übereinstimmt. Die Fähigkeit der Lasermethode, eine konsistente Schweißqualität aufrechtzuerhalten, wärmebetroffene Zonen zu minimieren und höhere Produktionsgeschwindigkeiten zu erreichen, hat sie zur bevorzugten Wahl unter Herstellern gemacht. Darüber hinaus wird erwartet, dass laufende Fortschritte in der Lasertechnologie und den Fertigungsprozessen die mit dem Laserschweißen verbundenen Kosten senken und seine Marktposition weiter stärken werden.

Drahtsegment im britischen Elektrobus-Batteriepack-Markt

Die Drahtmethode stellt einen traditionellen Ansatz im britischen Elektrobus-Batteriepack-Markt dar und bietet eine zuverlässige und kostengünstige Lösung für die Batteriepack-Fertigung. Diese Methode verwendet Schweißdrähte, um einzelne Batteriezellen zu verbinden, und bietet Herstellern einen vertrauten und gut etablierten Produktionsprozess. Während die Drahtmethode möglicherweise nicht das gleiche Maß an Präzision wie das Laserschweißen bietet, bedient sie weiterhin spezifische Marktsegmente, in denen Kostenüberlegungen den Bedarf an fortschrittlichen Schweißtechniken überwiegen. Die Technologie bleibt in Anwendungen relevant, bei denen traditionelle Schweißmethoden die erforderlichen Leistungsspezifikationen und Qualitätsstandards erfüllen. Hersteller, die die Drahtmethode wählen, profitieren von niedrigeren anfänglichen Ausrüstungskosten, einfacheren Wartungsanforderungen und leichterem Zugang zu Ersatzteilen und Verbrauchsmaterialien. Das Drahtsegment behauptet seine Position im Markt durch kontinuierliche Verbesserungen bei Drahtmaterialien, Schweißtechniken und Qualitätskontrollmaßnahmen.

Segmentanalyse: Komponente

Kathodensegment im britischen Elektrobus-Batteriepack-Markt

Das Kathodensegment hat sich als dominierende Komponente im britischen Elektrobus-Batteriepack-Markt etabliert und beansprucht im Jahr 2024 einen Marktanteil von etwa 69 %. Diese bedeutende Marktposition ist auf die entscheidende Rolle zurückzuführen, die Kathoden bei der Bestimmung der Batterieleistung, Energiedichte und Gesamteffizienz spielen. Führende Hersteller konzentrieren sich zunehmend auf die Entwicklung fortschrittlicher Kathodenmaterialien, die höhere Energiedichte und verbesserte Stabilität bieten. Das Wachstum des Segments wird durch Innovationen in der Kathodentechnologie weiter unterstützt, einschließlich der Entwicklung neuer Materialien, die die Batterielebensdauer und Lademöglichkeiten verbessern. Unternehmen wie Johnson Matthey und andere wichtige Akteure sind aktiv an der Entwicklung proprietärer Kathodentechnologien beteiligt, die erhebliche Verbesserungen bei der Energiedichte und Kostensenkung pro Kilowattstunde versprechen. Die Nachfrage nach leistungsstarken Kathodenmaterialien steigt weiterhin, da Elektrobushersteller die Reichweite und Ladeeffizienz verbessern möchten.

Separatorsegment im britischen Elektrobus-Batteriepack-Markt

Das Separatorsegment erlebt ein bemerkenswertes Wachstum im britischen Elektrobus-Batteriepack-Markt und soll sich von 2024 bis 2029 erheblich ausweiten. Dieses Wachstum wird durch technologische Fortschritte bei Separatormaterialien angetrieben, einschließlich der Entwicklung dünnerer, aber haltbarerer Designs mit verbesserter thermischer Stabilität. Hersteller konzentrieren sich auf innovative Separatortechnologien, die höheren Betriebstemperaturen und Druck standhalten können, während sie eine optimale Ionenleitfähigkeit aufrechterhalten. Die Expansion des Segments wird durch den zunehmenden Fokus auf Batteriesicherheit und Leistungsoptimierung weiter unterstützt. Jüngste Entwicklungen in der Separatortechnologie umfassen die Einführung keramikbeschichteter Separatoren und fortschrittlicher polymerbasierter Materialien, die verbesserte mechanische Festigkeit und thermische Stabilität bieten. Die Branche erlebt auch einen Wandel hin zu nachhaltigen und umweltfreundlichen Separatormaterialien, die sowohl Leistungs- als auch Umweltbedenken ansprechen.

Verbleibende Segmente in der Komponente

Die Anoden- und Elektrolytsegmente spielen weiterhin wichtige Rollen im britischen Elektrobus-Batteriepack-Markt. Das Anodensegment ist durch laufende Forschung und Entwicklung bei graphitbasierten Materialien und Siliziumverbundwerkstoffen gekennzeichnet, die sich auf die Verbesserung der Energiespeicherkapazität und Ladegeschwindigkeiten konzentrieren. Hersteller erforschen verschiedene Anodenmaterialien, um die Batterieleistung und Langlebigkeit zu verbessern. Unterdessen erlebt das Elektrolytsegment Innovationen sowohl in der Flüssig- als auch in der Festkörpertechnologie, wobei Unternehmen neue Formulierungen entwickeln, um die Batteriesicherheit und Leistung zu verbessern. Diese Segmente sind entscheidend für die Bestimmung der Gesamteffizienz und Zuverlässigkeit von Elektrobus-Batteriesystemen, wobei Hersteller kontinuierlich daran arbeiten, ihre Eigenschaften zu optimieren, um den sich entwickelnden Anforderungen der Elektrobusbranche gerecht zu werden.

Segmentanalyse: Materialart

Natürliches Graphitsegment im britischen Elektrobus-Batteriepack-Markt

Natürliches Graphit hat sich als dominierende Materialart im britischen Elektrobus-Batteriepack-Markt etabliert, angetrieben durch seine überlegenen Eigenschaften und Kosteneffizienz. Das Material bietet ausgezeichnete elektrische Leitfähigkeit, thermische Stabilität und hohe Energiedichte, was es ideal für Elektrobus-Batterieanwendungen macht. Die Partikelgrößenverteilung von natürlichem Graphit im Bereich von 15 µm bis 25 µm bietet optimale Leistungsmerkmale. Die hohen Reinheitsgrade des Materials von etwa 99 % Kohlenstoffgehalt und eine durchschnittliche Porosität von 25 % tragen zu einer verbesserten Batterieeffizienz bei. Die Schüttdichte von natürlichem Graphit von etwa 1,6 g/cm³ gewährleistet eine konsistente Leistung unter verschiedenen Betriebsbedingungen. Die Interkalationskapazität des Materials von etwa 330 mAh/g ermöglicht effiziente Energiespeicherfähigkeiten. Hersteller setzen zunehmend auf natürliches Graphit aufgrund seiner bewährten Erfolgsbilanz bei der Verbesserung der Batterielebensdauer und Leistung. Die Wärmemanagementeigenschaften und strukturelle Stabilität des Materials machen es besonders geeignet für die anspruchsvollen Anforderungen des Elektrobusbetriebs.

Mangansegment im britischen Elektrobus-Batteriepack-Markt

Das Mangansegment erlebt ein bemerkenswertes Wachstum im britischen Elektrobus-Batteriepack-Markt, angetrieben durch technologische Fortschritte und steigende Nachfrage nach effizienten Batterielösungen. Manganbasierte Batteriematerialien zeigen überlegene elektrochemische Leistung mit einer durchschnittlichen Partikelgröße von etwa 12 µm, was die Gesamtbatterieeffizienz verbessert. Die hohe Stabilität und Energiespeicherkapazität des Materials tragen erheblich zur Batteriepack-Leistung bei. Hersteller investieren stark in Forschung und Entwicklung, um manganbasierte Batterietechnologien zu optimieren und sich auf die Verbesserung der Energiedichte und Lademöglichkeiten zu konzentrieren. Die thermische Stabilität und Sicherheitsmerkmale des Materials machen es für Elektrobusanwendungen zunehmend attraktiv. Jüngste Entwicklungen in den Fertigungsprozessen haben zu verbesserten Manganeigenschaften geführt, was zu einer verbesserten Batterielebensdauer und Leistung führt. Der wachsende Fokus auf nachhaltige Transportlösungen und staatliche Unterstützung für elektrische Mobilität treiben weiterhin Innovationen in manganbasierten Batterietechnologien voran.

Verbleibende Segmente nach Materialart

Der britische Elektrobus-Batteriepack-Markt umfasst mehrere weitere bedeutende Materialarten, die jeweils einzigartig zur Batterieleistung beitragen. Kobalt bleibt entscheidend für die Bereitstellung hoher Energiedichte und Stabilität in der Batteriechemie, während Lithium weiterhin grundlegend für die Ionenmobilität und Ladungsspeicherung ist. Nickel spielt eine wichtige Rolle bei der Verbesserung der Batteriekapazität und der Senkung der Gesamtkosten. Andere Materialien, einschließlich verschiedener Verbindungen und Elemente, tragen zu spezifischen Aspekten der Batterieleistung wie Leitfähigkeit, Wärmemanagement und struktureller Integrität bei. Diese Materialien werden durch Forschungs- und Entwicklungsanstrengungen kontinuierlich verfeinert und optimiert, um die Batterieeffizienz und Langlebigkeit zu verbessern. Die Kombination dieser Materialien in unterschiedlichen Anteilen ermöglicht es Herstellern, verschiedene Leistungsmerkmale zu erzielen, die für spezifische Elektrobusanwendungen geeignet sind. Die laufende Entwicklung neuer Materialkombinationen und Verbesserungen bestehender Materialien treibt weiterhin Innovationen im Elektrobus-Batteriesektor voran.

Wettbewerbslandschaft

Führende Unternehmen im britischen Elektrobus-Batteriepack-Markt

Der britische Elektrobus-Batteriepack-Markt umfasst etablierte Akteure wie BYD Company, CATL, Samsung SDI, LG Energy Solution und SK Innovation, die die Branche durch kontinuierliche Innovation und strategische Expansion anführen. Unternehmen konzentrieren sich auf die Entwicklung fortschrittlicher Elektrobuskomponenten mit verbesserter Energiedichte, Ladegeschwindigkeiten und Langlebigkeit, während sie lokale Fertigungsanlagen errichten, um ihre Marktpräsenz zu stärken. Strategische Partnerschaften mit Automobilherstellern und öffentlichen Verkehrsbetreibern sind für die Marktdurchdringung entscheidend geworden, wobei Unternehmen in Forschung und Entwicklung investieren, um ihre Produktportfolios zu erweitern. Die Branche erlebt häufige Kooperationen zwischen Batterieherstellern und Technologieanbietern zur Entwicklung innovativer Lösungen, während gleichzeitig die Produktionskapazitäten durch neue Anlagenerrichtungen und Erweiterungen bestehender Werke ausgebaut werden. Unternehmen betonen zunehmend nachhaltige Fertigungspraktiken und Kreislaufwirtschaftsprinzipien in ihrem Betrieb, während sie gleichzeitig an Kostenoptimierungsstrategien arbeiten, um Wettbewerbsvorteile zu erhalten.

Marktkonsolidierung treibt das Branchenwachstumsmuster voran

Der britische Elektrobus-Batteriepack-Markt weist eine relativ konsolidierte Struktur auf, wobei globale Konzerne die Landschaft dominieren, begleitet von aufstrebenden lokalen Spezialisten. Große internationale Akteure nutzen ihre umfangreichen Forschungskapazitäten und etablierten Lieferketten, um die Marktführerschaft zu behaupten, während inländische Unternehmen wie Britishvolt und Hyperdrive Innovation durch spezialisierte Angebote und lokales Marktwissen Nischen erschließen. Der Markt erlebt eine Mischung aus vertikal integrierten Herstellern und spezialisierten Batterieproduzenten, wobei größere Unternehmen häufig kleinere innovative Firmen übernehmen, um ihre technologischen Fähigkeiten und Marktreichweite zu erweitern.

Die Branche ist durch strategische Fusionen und Übernahmen gekennzeichnet, wie beispielsweise die Übernahme von Hyperdrive Innovation durch Turntide Transport, die darauf abzielt, das nördliche Kraftzentrum für die Buselektrifizierung zu stärken. Unternehmen konzentrieren sich zunehmend auf vertikale Integrationsstrategien, um Lieferketten zu sichern und Abhängigkeiten von externen Lieferanten zu reduzieren. Die Marktstruktur fördert die Zusammenarbeit zwischen etablierten Akteuren und innovativen Start-ups und fördert technologischen Fortschritt und Marktexpansion durch gemeinsames Fachwissen und Ressourcen. Internationale Akteure errichten lokale Produktionsanlagen, um den britischen Markt besser zu bedienen und regionalen Inhaltsanforderungen zu entsprechen, während inländische Unternehmen strategische Allianzen bilden, um ihre Wettbewerbspositionen zu stärken.

Innovation und Nachhaltigkeit treiben zukünftigen Erfolg voran

Der Erfolg im britischen Elektrobus-Batteriepack-Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, zu innovieren und gleichzeitig Kostenwettbewerbsfähigkeit zu wahren und nachhaltigen Betrieb sicherzustellen. Etablierte Akteure müssen sich auf die Entwicklung von Batterietechnologien der nächsten Generation konzentrieren, einschließlich Festkörperbatterien und fortschrittlicher chemischer Zusammensetzungen, während sie gleichzeitig ihre Produktionsprozesse optimieren, um Kosten zu senken. Unternehmen müssen starke Beziehungen zu öffentlichen Verkehrsbehörden und Busherstellern aufbauen und gleichzeitig in lokale Produktionskapazitäten investieren, um die Widerstandsfähigkeit der Lieferkette zu gewährleisten. Die Fähigkeit, umfassenden Kundendienst und Batteriemanagementsysteme bereitzustellen, wird zunehmend wichtig, da der Markt reift und Endnutzer integrierte Dienstleistungen fordern.

Marktbewerber können Boden gewinnen, indem sie sich auf spezialisierte Anwendungen und Nischenmarktsegmente konzentrieren und gleichzeitig strategische Partnerschaften mit etablierten Akteuren in der Automobilindustrie aufbauen. Unternehmen müssen sich mit sich entwickelnden regulatorischen Anforderungen bezüglich Batterierecycling und Umweltstandards auseinandersetzen und gleichzeitig Bedenken hinsichtlich der Beschaffung von Rohstoffen und der Nachhaltigkeit der Lieferkette ansprechen. Die Entwicklung innovativer Geschäftsmodelle, einschließlich Batterieleasing und Energiespeicherlösungen, wird für den Markterfolg entscheidend werden. Akteure müssen auch in die Entwicklung robuster Batteriemanagementsysteme und Predictive-Maintenance-Fähigkeiten investieren, um ihre Angebote zu differenzieren und langfristige Kundenbeziehungen aufzubauen. Die Fähigkeit, sich an veränderte Marktdynamiken anzupassen und Flexibilität in der Produktentwicklung und den Fertigungsprozessen zu bewahren, wird für anhaltenden Erfolg in diesem sich entwickelnden Markt unerlässlich sein.

Marktführer im britischen Elektrobus-Batteriepack-Markt

BYD Company Ltd.

Contemporary Amperex Technology Co. Ltd. (CATL)

LG Energy Solution Ltd.

Samsung SDI Co. Ltd.

SK Innovation Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2023: Samsung SDI erwägt Berichten zufolge den Aufbau eines Gemeinschaftsunternehmens für Elektrofahrzeugbatterien mit BMW, seinem größten Kunden, in Ungarn.

- Juli 2022: Britishvolt und H&T Battery Components haben eine Absichtserklärung für die Lieferung von Batteriegehäusekomponenten für Hochleistungsbatteriezellen in Automobilanwendungen unterzeichnet.

- Juni 2022: POSCO Chemical, Korea, hat eine Vereinbarung über Batteriematerialien mit Britishvolt geschlossen. Am 30. Juni unterzeichnete POSCO Chemical eine Absichtserklärung mit Britishvolt zur Entwicklung und Lieferung von Batteriematerialien.

Berichtsumfang des britischen Elektrobus-Batteriepack-Marktes

BEV, PHEV sind als Segmente nach Antriebsart abgedeckt. LFP, NCA, NCM, NMC, Sonstige sind als Segmente nach Batteriechemie abgedeckt. 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, Über 80 kWh, Unter 15 kWh sind als Segmente nach Kapazität abgedeckt. Zylindrisch, Pouch, Prismatisch sind als Segmente nach Batterieform abgedeckt. Laser, Draht sind als Segmente nach Methode abgedeckt. Anode, Kathode, Elektrolyt, Separator sind als Segmente nach Komponente abgedeckt. Kobalt, Lithium, Mangan, Natürliches Graphit, Nickel sind als Segmente nach Materialart abgedeckt.| BEV |

| PHEV |

| LFP |

| NCA |

| NCM |

| NMC |

| Sonstige |

| 15 kWh bis 40 kWh |

| 40 kWh bis 80 kWh |

| Über 80 kWh |

| Unter 15 kWh |

| Zylindrisch |

| Pouch |

| Prismatisch |

| Laser |

| Draht |

| Anode |

| Kathode |

| Elektrolyt |

| Separator |

| Kobalt |

| Lithium |

| Mangan |

| Natürliches Graphit |

| Nickel |

| Sonstige Materialien |

| Antriebsart | BEV |

| PHEV | |

| Batteriechemie | LFP |

| NCA | |

| NCM | |

| NMC | |

| Sonstige | |

| Kapazität | 15 kWh bis 40 kWh |

| 40 kWh bis 80 kWh | |

| Über 80 kWh | |

| Unter 15 kWh | |

| Batterieform | Zylindrisch |

| Pouch | |

| Prismatisch | |

| Methode | Laser |

| Draht | |

| Komponente | Anode |

| Kathode | |

| Elektrolyt | |

| Separator | |

| Materialart | Kobalt |

| Lithium | |

| Mangan | |

| Natürliches Graphit | |

| Nickel | |

| Sonstige Materialien |

Marktdefinition

- Batteriechemie - Verschiedene Arten von Batteriechemien, die in diesem Segment berücksichtigt werden, umfassen LFP, NCA, NCM, NMC, Sonstige.

- Batterieform - Die in diesem Segment angebotenen Batterieformen umfassen Zylindrisch, Pouch und Prismatisch.

- Karosserietyp - Die in diesem Segment berücksichtigten Karosserietypen umfassen eine Vielzahl von Bussen.

- Kapazität - Verschiedene Arten von Batteriekapazitäten, die in diesem Segment enthalten sind, umfassen 15 kWh bis 40 kWh, 40 kWh bis 80 kWh, Über 80 kWh und Unter 15 kWh.

- Komponente - Verschiedene in diesem Segment abgedeckte Komponenten umfassen Anode, Kathode, Elektrolyt, Separator.

- Materialart - Verschiedene in diesem Segment abgedeckte Materialien umfassen Kobalt, Lithium, Mangan, natürliches Graphit, Nickel, sonstige Materialien.

- Methode - Die in diesem Segment abgedeckten Methodenarten umfassen Laser und Draht.

- Antriebsart - Die in diesem Segment berücksichtigten Antriebsarten umfassen BEV (Batterieelektrofahrzeuge), PHEV (Plug-in-Hybridfahrzeuge).

- Inhaltsverzeichnis-Typ - Inhaltsverzeichnis 3

- Fahrzeugtyp - Der in diesem Segment berücksichtigte Fahrzeugtyp umfasst Nutzfahrzeuge mit verschiedenen EV-Antriebssystemen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff umfasst rein elektrische Fahrzeuge oder Batterieelektrofahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle Elektrofahrzeuge sowie Plug-in-Elektrofahrzeuge und Plug-in-Hybride umfasst. |

| Batterie als Dienstleistung | Ein Geschäftsmodell, bei dem die Batterie eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen eine andere Batterie ausgetauscht werden kann, wenn sie leer ist. |

| Batteriezelle | Die Grundeinheit des Batteriepacks eines Elektrofahrzeugs, typischerweise eine Lithium-Ionen-Zelle, die elektrische Energie speichert. |

| Modul | Ein Teilbereich eines EV-Batteriepacks, bestehend aus mehreren zusammengefassten Zellen, der häufig zur Erleichterung der Fertigung und Wartung verwendet wird. |

| Batteriemanagementsystem (BMS) | Ein elektronisches System, das eine wiederaufladbare Batterie verwaltet, indem es die Batterie vor dem Betrieb außerhalb ihres sicheren Betriebsbereichs schützt, ihren Zustand überwacht, Sekundärdaten berechnet, Daten meldet, ihre Umgebung kontrolliert und sie ausgleicht. |

| Energiedichte | Ein Maß dafür, wie viel Energie eine Batteriezelle in einem bestimmten Volumen speichern kann, üblicherweise ausgedrückt in Wattstunden pro Liter (Wh/L). |

| Leistungsdichte | Die Rate, mit der Energie von der Batterie geliefert werden kann, oft gemessen in Watt pro Kilogramm (W/kg). |

| Zykluslebensdauer | Die Anzahl der vollständigen Lade-Entlade-Zyklen, die eine Batterie durchführen kann, bevor ihre Kapazität unter einen bestimmten Prozentsatz ihrer ursprünglichen Kapazität fällt. |

| Ladezustand (SOC) | Eine als Prozentsatz ausgedrückte Messung, die den aktuellen Ladestand einer Batterie im Vergleich zu ihrer Kapazität darstellt. |

| Gesundheitszustand (SOH) | Ein Indikator für den Gesamtzustand einer Batterie, der ihre aktuelle Leistung im Vergleich zu ihrem Neuzustand widerspiegelt. |

| Wärmemanagementsystem | Ein System, das darauf ausgelegt ist, optimale Betriebstemperaturen für den Batteriepack eines Elektrofahrzeugs aufrechtzuerhalten, häufig unter Verwendung von Kühl- oder Heizmethoden. |

| Schnellladen | Eine Methode zum Laden einer EV-Batterie mit einer viel schnelleren Rate als beim Standardladen, die typischerweise spezialisierte Ladeausrüstung erfordert. |

| Rekuperatives Bremsen | Ein System in Elektro- und Hybridfahrzeugen, das beim Bremsen normalerweise verlorene Energie zurückgewinnt und in der Batterie speichert. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Der Marktumsatz wird berechnet, indem die Volumennachfrage mit dem volumengewichteten durchschnittlichen Batteriepack-Preis (pro kWh) multipliziert wird. Die Schätzung und Prognose des Batteriepack-Preises berücksichtigt verschiedene Faktoren, die den Durchschnittspreis beeinflussen, wie Inflationsraten, Marktbedarfsverschiebungen, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen