三価クロムフィニッシング市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 469.85 百万米ドル |

| 市場規模 (2031) | 605.22 百万米ドル |

| 成長率 (2026 - 2031) | 5.19% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

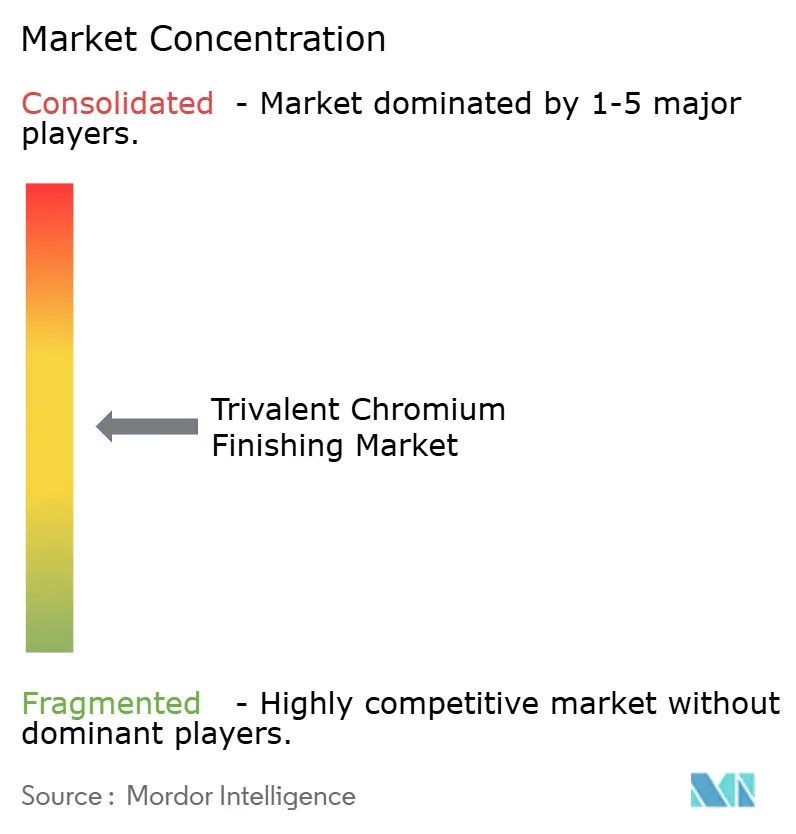

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる三価クロムフィニッシング市場分析

三価クロムフィニッシング市場規模は2025年に4億4,765万USDと評価され、2026年の4億6,985万USDから2031年には6億522万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.19%です。三価クロムフィニッシング市場は、欧州・北米・アジアの規制当局が六価クロムを段階的に廃止しているため、OEM(相手先ブランド製造業者)がサプライチェーンを再設計し、適合めっき能力を同一拠点に集約することを余儀なくされており、拡大しています。電気自動車(EV)コネクター、マグネシウム集約型軽量構造体、付加製造された航空宇宙ブラケットからの需要増加が構造的な需要量を押し上げる一方、クローズドループ工程ラインとインライン電解採取により運営コストが削減され、普及が拡大しています。デュアルケミストリーラインへの設備投資は競争激化を緩和しています。これは、六価クロムタンクの隣にトリバレントモジュールを設置できるのは資本力のある供給業者に限られるためであり、この集中化により化学品ベンダーは価格規律を維持できます。三価クロムフィニッシング市場はまた、3Dプリント部品に多く見られる内部格子形状をコーティングするマイクロスローイングパワーの優位性からも恩恵を受けており、ハードクロムでは対応できない機能的優位性を有しています。

主要レポートのポイント

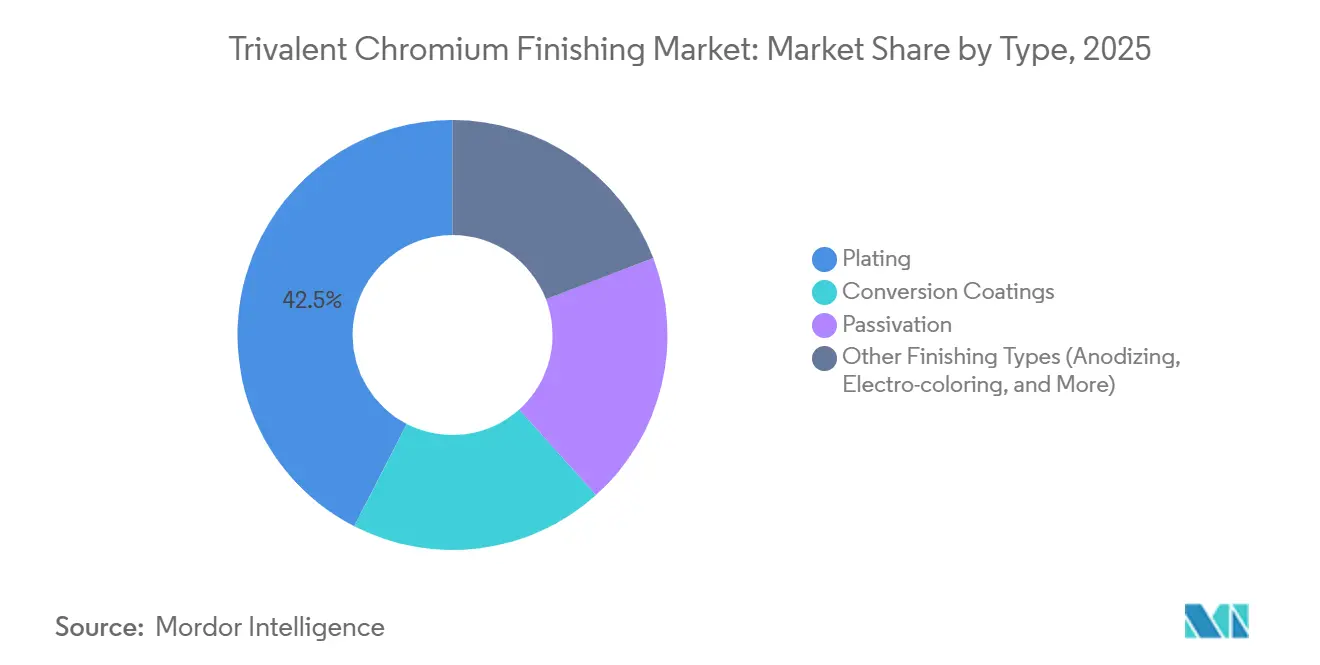

- タイプ別では、めっきプロセスが2025年の三価クロムフィニッシング市場シェアの42.45%をリードし、パッシベーションは予測期間(2026年~2031年)にCAGR 6.12%で成長する見込みです。

- 母材別では、鋼・ステンレス鋼が2025年の三価クロムフィニッシング市場規模の34.17%を占め、マグネシウムは予測期間(2026年~2031年)にCAGR 6.23%で最も速く成長する見込みです。

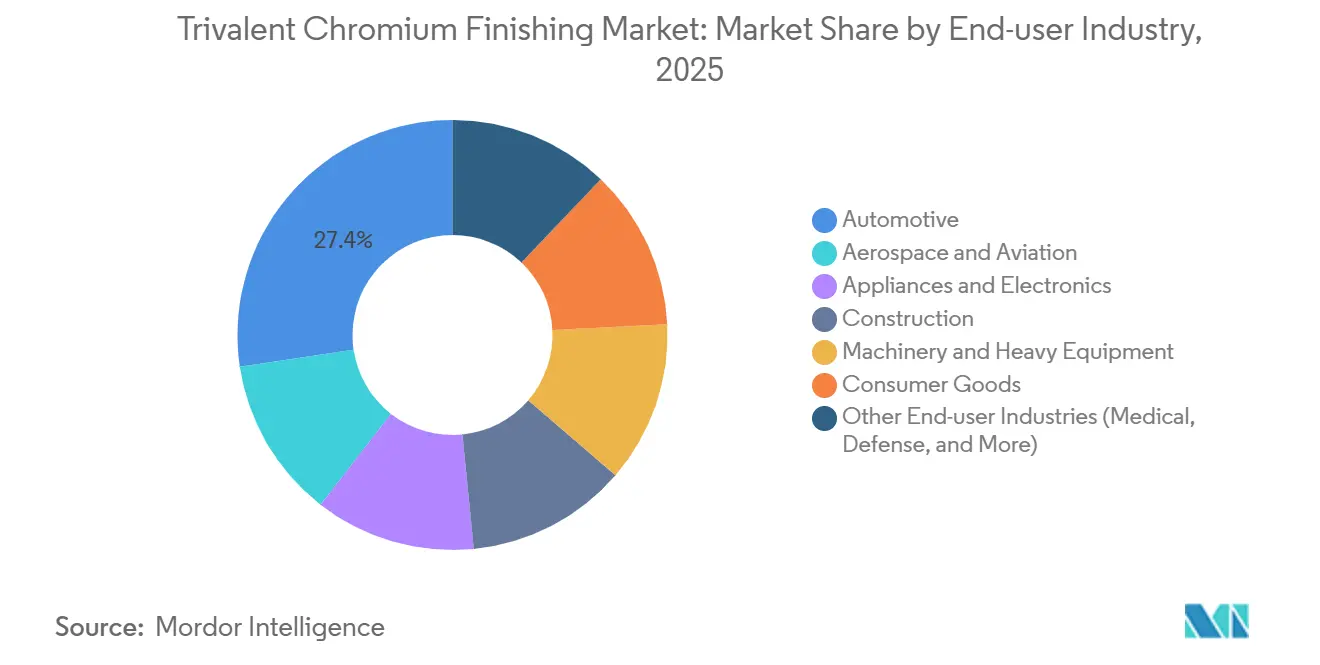

- エンドユーザー産業別では、自動車が2024年の売上の27.36%を占め、予測期間(2026年~2031年)にCAGR 6.16%で成長すると予測されています。

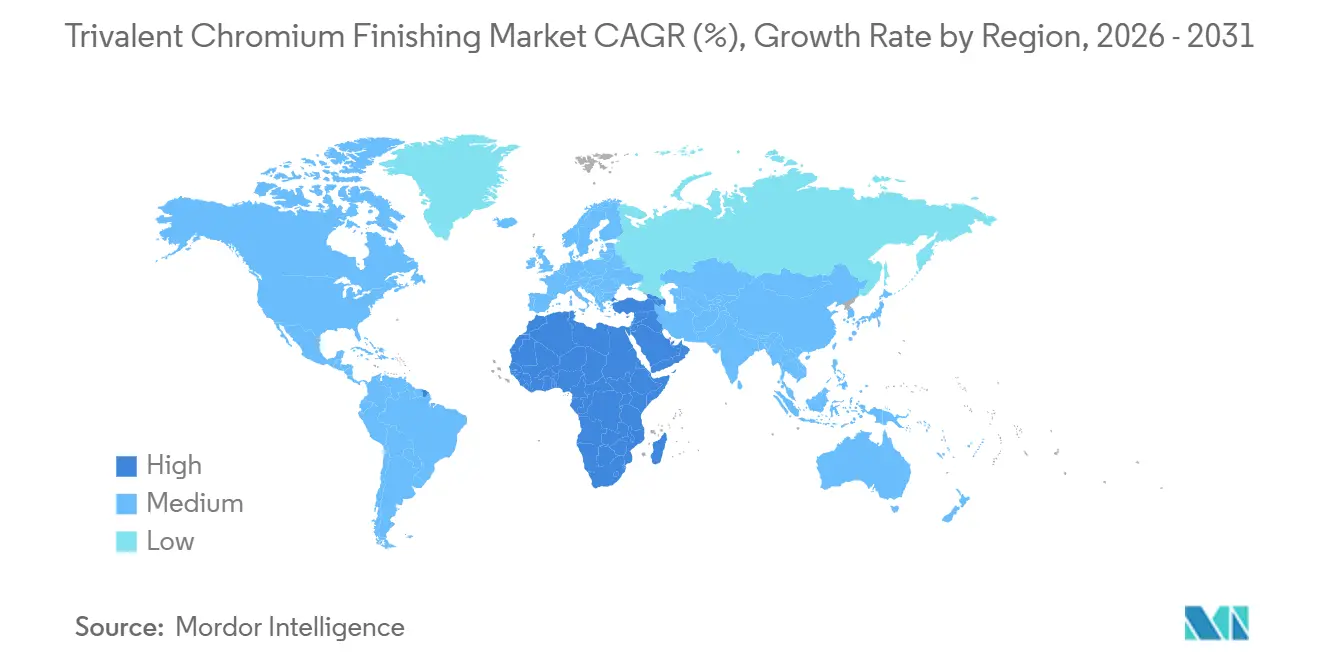

- 地域別では、アジア太平洋が2025年売上の41.22%を占め、中東・アフリカの市場シェアは予測期間(2026年~2031年)にCAGR 6.31%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の三価クロムフィニッシング市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Cr(VI)使用を制限する厳格な環境規制 | +1.8% | EUおよびカリフォルニア州が主導するグローバル | 短期(2年以内) |

| EVバッテリーパックコネクターにはCr(III)パッシベーションが必要 | +1.2% | APACが中心(中国、韓国)、北米への波及 | 中期(2~4年) |

| 自動車の軽量化が耐食性仕上げを要求 | +0.9% | ドイツ、日本、米国に集中するグローバル | 中期(2~4年) |

| 航空宇宙における高効率三価ハードクロムへのシフト | +0.6% | 北米およびEUの航空宇宙ハブ | 長期(4年以上) |

| 複雑な3Dプリント金属部品に対するマイクロスローイングパワーの優位性 | +0.5% | 北米、ドイツ、日本(付加製造センター) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

Cr(VI)使用を制限する厳格な環境規制

各法域はヘキサバレントクロムのコンプライアンス期間を短縮しており、三価クロムフィニッシング市場を急速な代替へと推進しています。欧州化学品庁は2025年4月に18ヶ月の移行期間を提案し、2027年~2028年の発効を意図している一方、カリフォルニア州大気資源局は2027年までに装飾用途の段階的廃止、2039年までにハードクロムの廃止を義務付けています[1]欧州化学品庁、「三酸化クロムの制限提案」、echa.europa.eu。両地域に供給するOEMはデュアルケミストリーラインを設計しており、設備投資の強度は高まりますが、三価化学品へのコミットメントが深まります。日本の経済産業省はREACH(化学品の登録・評価・認可・制限)に輸出タイムラインを合わせ、事実上この基準をグローバル化しました。南海岸大気質管理地区規則1469はアンプアワーあたり0.01mgへの排出規制を強化しており、電解採取を備えたクローズドループ三価システムを南カリフォルニアのデフォルトとしています。これらの法令は総じて、三価クロムフィニッシング市場を国際サプライヤーにとっての規制上の安全地帯として確立しています。

EVバッテリーパックコネクターにはCr(III)パッシベーションが必要

中国は2025年に1,200万台以上の新エネルギー車を出荷し、コネクターの塩水噴霧要件は18ヶ月以内に48時間から96時間へと倍増し、銅バスバーの三価パッシベーション需要が急増しました[2]工業情報化部、「中国NEV生産レポート2025」、miit.gov.cn。各車両には20~30個のコネクターが搭載されており、年間1億2,000万個以上の部品がRoHS適合コーティングを必要とします。蘇州のめっきパークでは2025年下半期に銅コネクターフィニッシングの受注が50%急増し、急速充電の普及に伴い熱安定性の閾値は150~200℃に上昇しました。SurTecなどのフォーミュレーターは、ゾルゲルトップコートと組み合わせることでインピーダンスを10倍に延長するジルコニウム・クロムハイブリッド層を導入しており、将来的にはクロムフリー代替品への移行を示唆しています。しかし中期的には、三価クロムフィニッシング市場は既存の銅洗浄・活性化シーケンスとのドロップイン互換性という優位性を維持しています。

自動車の軽量化が耐食性仕上げを要求

企業平均燃費規制とEV航続距離目標により、OEMはアルミニウムおよびマグネシウム鋳造品を統合することを余儀なくされており、これらは依然として10年間の腐食試験に耐える必要があります。AZ91Dマグネシウムへのプラズマ電解酸化処理に続く三価クロムシーリングにより、パイロットラインでコーティング耐性が3倍に向上し、商業規模への展開が実証されました。AA2024アルミニウムへの原子層堆積クロム酸化物は、わずか50nmの厚さで腐食電流密度を2桁削減し、重量ペナルティなしにギガキャストメガキャスティングへの均一なカバレッジを可能にしました。鋳造が部品をより大きなモノリスに統合するにつれて、車両あたりの表面積が増加し、車両販売台数が横ばいになっても三価クロムフィニッシング市場の需要量を押し上げます。ドイツ、日本、米国のOEMは、鋳造所の敷地内に設置された三価フィニッシングセルとギガキャストを組み合わせた複数年にわたる設備投資を計画しています。

航空宇宙における高効率三価ハードクロムへのシフト

国際航空宇宙環境グループは2025年6月、三価ハードクロムはまだ重要な摩耗面への一対一の代替品ではないことを確認しましたが、ボーイング、ヘンケル、MacDermid Enthoneが2036年までに90%の代替を目指すコンソーシアムを主導しています。ボーイングのCr(III)-Fe合金特許は1,050ビッカース以上の硬度とテーバー摩耗指数10以下を規定しており、非重要なヒンジ、シートトラック、ファスナーへの適用を想定しています。高速フレーム溶射(HVOF)タングステンカーバイドコーティングはスループットで電気めっきを50倍上回ることができますが、30万USDの設備コストにより主要なMROハブへの採用が限定されています。長期的には、支柱にHVOF、内装に三価クロムというブレンド戦略により、着陸装置オーバーホールラインから除去される三酸化クロムの増分は、従来の六価浴ではなく三価クロムフィニッシング市場へと流れることになります。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 既存のCr(VI)めっきラインの転換設備投資 | -0.7% | 北米およびEUで深刻なグローバル | 短期(2年以内) |

| ハードクロムと比較した高温耐摩耗性の限界 | -0.5% | 航空宇宙ハブ(北米、EU) | 中期(2~4年) |

| 高純度Cr(III)塩の供給不安定と価格変動 | -0.3% | 南アフリカ、カザフスタンを供給源とするグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

既存のCr(VI)めっきラインの転換設備投資

典型的な転換予算は整流器、ろ過、廃水アップグレードを含め1ラインあたり15万~50万USDの範囲であり、年間1,000部品未満をめっきするショップでは回収期間が5年を超えます。ADCRコンソーシアムは、REACHの期限を満たすために欧州の航空宇宙プレーヤー全体で12億EURの設備投資を見積もっており、多くの中小企業は低コスト融資へのアクセスが不足しています。その結果、三価クロムフィニッシング市場は二極化しています。ティア1サプライヤーは自社ラインを内製化する一方、小規模なジョブショップは廃業または統合を余儀なくされています。

ハードクロムと比較した高温耐摩耗性の限界

三価めっき皮膜の平均硬度は600~800ビッカースであり、ニッケル下地層によるサポートがなければ150℃以上で密着性が低下します。ニッケル下地層はサイクルタイムを20%増加させ、熱膨張の不整合を生じさせます。HVOFタングステンカーバイドは加速摩耗試験に合格しますが、より高い設備投資とオペレーターのスキルを必要とします。ボーイングの合金三価クロムは1,050ビッカース超を達成するためのめっき後ベーキングを提案していますが、高温加熱は高強度鋼における水素脆化リスクを高めます。性能が同等に達するまで、重要な航空宇宙・油圧部品は限定的なCr(VI)適用除外を維持し続け、三価クロムフィニッシング市場への完全な移行を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:クロムフリー代替品の成熟に伴うパッシベーションの拡大

めっきは装飾トリムおよび機能的耐摩耗コーティングに牽引され、2025年売上の42.45%を占めましたが、パッシベーションは予測期間(2026年~2031年)にCAGR 6.12%で最も速く拡大しています。これはOEMが六価および三価の報告閾値の両方を回避するプロセスを追求しているためです。化成皮膜は粉体塗装前のアルミニウムハウジングに使用されるため安定した中間的な位置を占めていますが、SurTecのジルコニウム・クロムハイブリッドパッシベーションは最近インピーダンスの10倍向上を実証しており、将来的なジルコニウム優位への傾斜を予兆しています。めっきの三価クロムフィニッシング市場規模は依然として大きいですが、ナノセラミックおよびゾルゲルトップコートが高量産自動車プレス加工品のタクトタイムを改善する90秒サイクルで稼働する低温三価シールと収束するにつれて、そのシェアは侵食される見込みです。

めっきの支持者は、ボーイングのCr(III)-Fe合金特許が100~500 mA cm-²の電流密度を規定し、最小限のマクロクラック形成で1,250ビッカースを目指していることを指摘しており、機能的クロムは存続するとしています。一方、化成皮膜の30~90秒の浸漬時間と低い設備投資ニーズは、アルミニウム、亜鉛、マグネシウムシャーシを週単位で切り替える必要がある民生用電子機器工場に響いています。これらの経済性により、三価クロムフィニッシング市場は単一のプロセスに支配されることなく、複数のフィニッシング技術にわたって多様化した状態を維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

母材別:マグネシウムのCAGR 6.23%が軽量化の必要性を反映

鋼・ステンレス鋼は、ファスナー、家電シェル、産業用バルブボディが依然として質量削減よりも引張強度を重視するため、2025年売上の34.17%を供給しました。しかし、予測期間(2026年~2031年)におけるマグネシウムのCAGR 6.23%は、アルミニウムに対する35%の密度優位性と、部品あたりの表面積を高める大型構造部品のギガキャストへのシフトを反映しています。AZ91Dへの三価クロムシールドプラズマ電解酸化処理によりコーティング耐性が3倍に向上し、腐食性の高い沿岸市場でもマグネシウムが受け入れられるようになりました。アルミニウムの三価クロムフィニッシング市場規模も、わずか50nmの原子層堆積Cr₂O₃膜が大幅な重量増加なしに航空宇宙腐食試験を満たすため、増加しています。

それでも、マグネシウムと鋼製ファスナーとのガルバニック不整合は絶縁ガスケットまたは複合コーティングを必要とし、組立コストが増加します。鋼は、放電クロム・銅オーバーレイが1,230ビッカース硬度に達し、油圧シリンダーロッドの耐用年数を延長するため、高摩耗部品においてニッチな成長を維持しています。これらの相互作用により、三価クロムフィニッシング市場は複数の母材にわたってバランスを保っています。

エンドユーザー産業別:自動車のCAGR 6.16%が市場全体を上回る

自動車は2025年売上の27.36%を消費し、2026年から2031年の間に年率6.16%で成長すると予測されており、三価クロムフィニッシング市場全体を上回っています。各EVには20~30個の銅コネクターが搭載されており、10年間のバッテリー保証により塩水噴霧目標が96~120時間に引き上げられ、RoHS適合パッシベーションの需要が固定されています。航空宇宙は重量あたりのトン数は少ないですが平方インチあたりの価値は高く、ADCRコンソーシアムの12年間の認可延長によりデュアルソーシングが継続します。内装には三価クロム、支柱にはHVOFという形です。

家電・電子機器はPVDカラーが液体排水なしにクロムの美観に匹敵するため減速しており、三価クロムフィニッシング市場におけるシェアが縮小しています。産業機械はマクロ経済の減速の中で遅れをとっていますが、医療機器はArmoloyのISO-10993適合クロムを採用し、30%の価格プレミアムを実現しています。これらのパターンは総じて、自動車が成長エンジンであり続ける一方、航空宇宙がプレミアムマージンを守るという構図を確保しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は三価クロムフィニッシング市場の2025年売上の41.22%を占め、中国の1,200万台のEVがコネクターパッシベーション需要を支え、日本の精密工学セグメントがEU顧客に応えるために三価を標準化しています。韓国は、CHIPSActがめっきインフラ資金を除外しているにもかかわらず、三価コーティングで半導体リードフレームを保護しています。ASEAN諸国は「チャイナプラスワン」移転の恩恵を受け、ベトナムとタイにグリーンフィールドの三価ラインを追加しています。

北米の市場シェアは米国の航空宇宙とメキシコのニアショア自動車部品が支配しています。カリフォルニア州のATCMにより西海岸のショップは2027年までに装飾クロムを、2039年までにハードクロムを移行することを余儀なくされており、クローズドループ三価セルへの地域投資を促進しています。カナダのアルミニウム熱交換器めっきはOEMが軽量化を推進するにつれて成長しています。

欧州は最も厳しい移行期間に直面しています。2027年から始まるECHAの18ヶ月の期限が廃車規制の0.1% Cr(VI)閾値と重なり、トレーサビリティコストが上昇しています。ギガキャストを試験導入しているドイツのOEMは自社の三価ラインを必要としており、ADCRグループの12億EURの設備投資見積もりは小規模な航空宇宙めっき業者への財政的負担を浮き彫りにしています。

南米と中東・アフリカは合わせて最も少ない市場シェアを占めていますが、後者は2031年までに最速のCAGR 6.31%で成長すると予測されています。サウジアラビアのビジョン2030は防衛・建設向けの自社めっきに資金を提供しており、南アフリカのクロマイト埋蔵量は世界のCr(III)塩供給を支えていますが、労働争議が世界の三価クロムフィニッシング市場全体に波及しています。

競合環境

三価クロムフィニッシング市場は中程度に分散しています。航空宇宙プライムは供給リスクをヘッジするために自社の三価合金めっきを特許化し、内製ノウハウを組み込んでいます。電解採取モジュールへの資本を持たない独立系ジョブショップは撤退または統合に直面しており、テスラ、BYD、フォルクスワーゲンなどの垂直統合プレーヤーはオンサイトの三価セルを設置してフィニッシングを内製化し、品質を確保しています。90~95%のクロムを回収するゼロ液体排出ラインは原材料コストを最大25%削減し、塩価格が変動する中でマージンの安定材を提供しています。

三価クロムフィニッシング産業リーダー

Atotech

MacDermid Enthone

SurTec Group

Nihon Parkerizing Co., Ltd.

Columbia Chemical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Quaker Houghtonは、自動車および産業用途のめっき化学品における高度なソリューションポートフォリオを拡大するため、DIPSOL Chemicals Co., Ltd.を約1億5,300万USDで買収すると発表しました。この取引により、Quaker Houghtonのアジア市場でのポジションが強化され、三価クロム技術が製品ポートフォリオに追加されます。

- 2025年2月:Integer Holdingsは、医療機器の表面機能強化サービスプロバイダーであるPrecision Coatingを買収し、インプラントおよび外科器具への三価クロム応用を含む特殊表面処理における能力を強化しました。

世界の三価クロムフィニッシング市場レポートの調査範囲

三価クロム(Cr3+)フィニッシングは、六価クロムに代わるエコフレンドリーで非発がん性の代替品であり、優れた耐食性、改善されためっきカバレッジ、類似した美観を提供し、自動車、装飾、機能用途に広く使用されています。

三価クロムフィニッシング市場は、タイプ別、母材別、エンドユーザー産業別、地域別にセグメント化されています。タイプ別では、市場はめっき、化成皮膜、パッシベーション、その他のフィニッシングタイプ(陽極酸化処理、電解着色など)にセグメント化されています。母材別では、市場は鋼・ステンレス鋼、アルミニウムおよび合金、亜鉛および合金、マグネシウム、その他の金属(銅、ニッケルなど)にセグメント化されています。エンドユーザー産業別では、市場は自動車、航空宇宙・航空、家電・電子機器、建設、機械・重機、消費財、その他のエンドユーザー産業(医療、防衛など)にセグメント化されています。レポートはまた、主要地域の17カ国における三価クロムフィニッシングの市場規模と予測もカバーしています。市場規模と予測は金額ベース(USD)で提供されます。

| めっき |

| 化成皮膜 |

| パッシベーション |

| その他のフィニッシングタイプ(陽極酸化処理、電解着色など) |

| 鋼・ステンレス鋼 |

| アルミニウムおよび合金 |

| 亜鉛および合金 |

| マグネシウム |

| その他の金属(銅、ニッケルなど) |

| 自動車 |

| 航空宇宙・航空 |

| 家電・電子機器 |

| 建設 |

| 機械・重機 |

| 消費財 |

| その他のエンドユーザー産業(医療、防衛など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | めっき | |

| 化成皮膜 | ||

| パッシベーション | ||

| その他のフィニッシングタイプ(陽極酸化処理、電解着色など) | ||

| 母材別 | 鋼・ステンレス鋼 | |

| アルミニウムおよび合金 | ||

| 亜鉛および合金 | ||

| マグネシウム | ||

| その他の金属(銅、ニッケルなど) | ||

| エンドユーザー産業別 | 自動車 | |

| 航空宇宙・航空 | ||

| 家電・電子機器 | ||

| 建設 | ||

| 機械・重機 | ||

| 消費財 | ||

| その他のエンドユーザー産業(医療、防衛など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

三価クロムフィニッシング市場の規模はどのくらいですか?

三価クロムフィニッシング市場規模は2025年に4億4,765万USDと評価され、2026年の4億6,985万USDから2031年には6億522万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.19%です。

三価クロムプロセスの予測CAGRはどのくらいですか?

市場は2026年から2031年の間にCAGR 5.19%で成長すると予測されています。

2031年までに最も速く成長すると予想されるエンドユーザーセグメントはどれですか?

自動車はEVコネクターおよび軽量化需要によりCAGR 6.16%でリードしています。

なぜアジア太平洋が市場シェアで優位なのですか?

中国の1,200万台のEV生産と広範な電子機器製造により、アジア太平洋は2025年売上の41.22%を占めています。

最終更新日: