ローミング料金市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 81.08 十億米ドル |

| 市場規模 (2030) | 107.40 十億米ドル |

| 成長率 (2025 - 2030) | 5.78% CAGR |

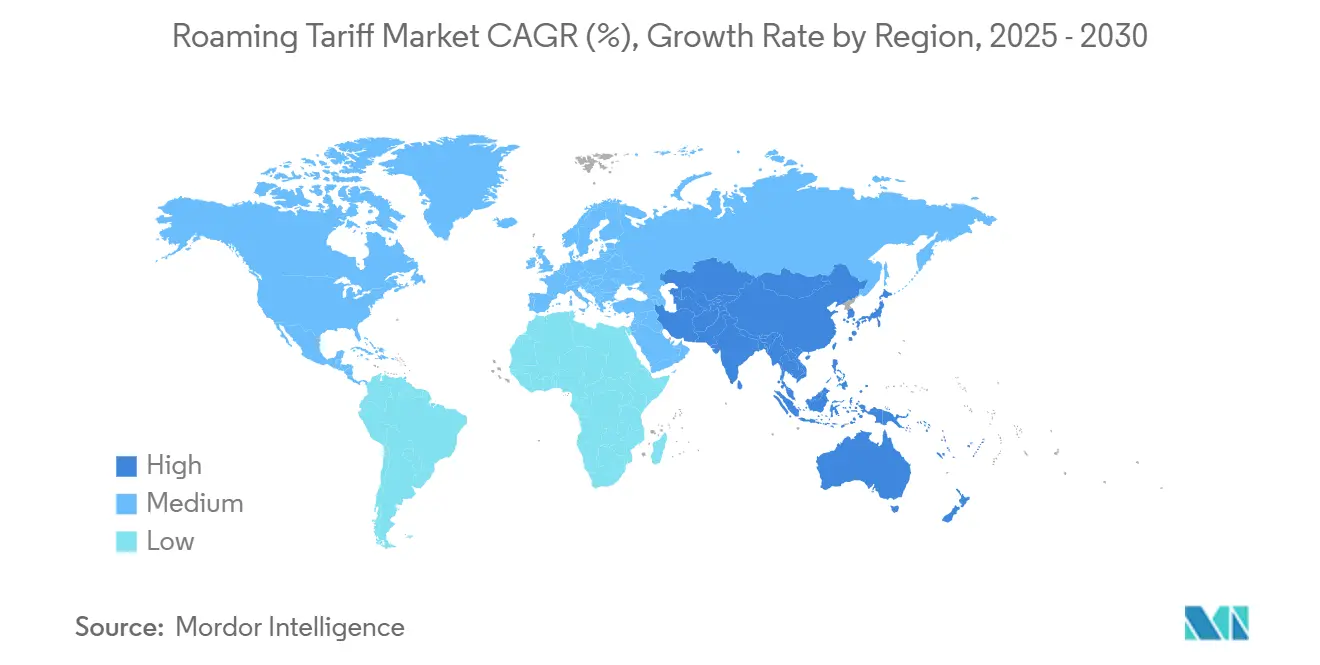

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるローミング料金市場分析

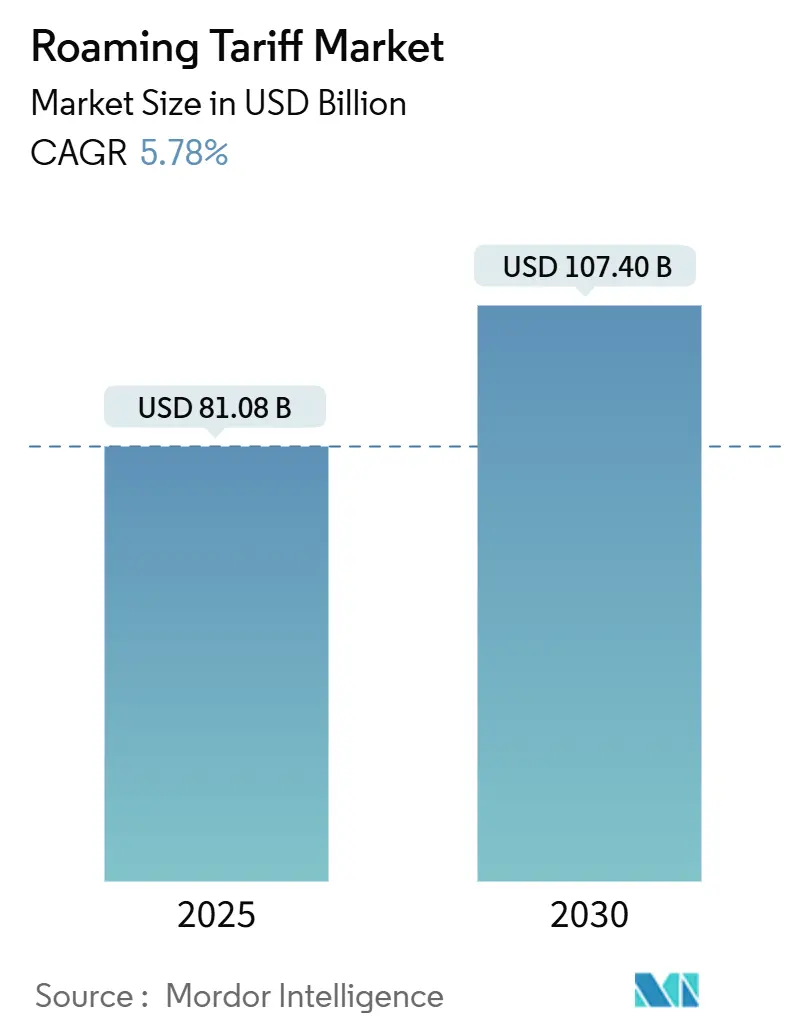

ローミング料金市場規模は2025年に810億8,000万米ドルであり、CAGRが5.78%で拡大し、2030年までに1,074億米ドルに達する見込みです。国際旅行の回復、5Gの着実な展開、および企業向けIoT接続の増加が、従来の音声利用が減少する中でも収益を牽引しています。通信事業者は、プレミアムデータローミング層、地域無制限パス、およびネットワークスライシングサービスを通じてユーザー当たり平均収益を高め、常時接続を求める旅行者の期待に応えています。[1]GSMA、「モバイルエコノミー アジア太平洋 2024」、gsma.com 一方、二国間卸売価格競争や小売料金上限規制(特に欧州)が引き続き利益率を圧迫しており、通信事業者はネットワーク統合とローミングパートナーシップの再交渉を余儀なくされています。新興のeSIMアグリゲーターや衛星リンクアライアンスも、参入障壁を下げてカバレッジを拡大することで競争力学を再形成しています。これらの力の相互作用により、ローミング料金市場は予測期間にわたって着実かつ規律ある成長を遂げる位置づけにあります。

主要レポートのポイント

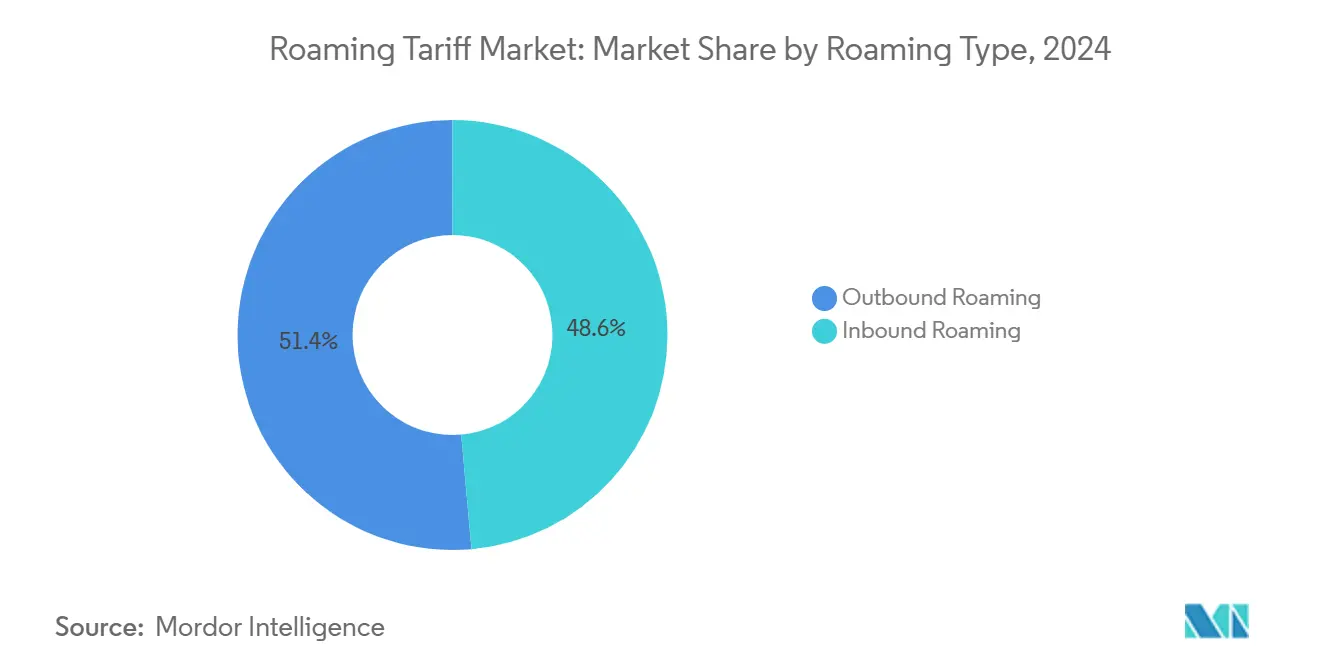

- ローミングタイプ別では、アウトバウンドサービスが2024年のローミング料金市場シェアの51.4%をリードし、インバウンドサービスは2030年までCAGR 7.3%で成長すると予測されています。

- サービスタイプ別では、音声が2024年のローミング料金市場規模の65.4%を占め、データサービスは2030年までCAGR 6.3%で拡大しています。

- ユーザータイプ別では、企業セグメントが2024年のローミング料金市場規模の21.9%を占め、2030年までCAGR 6.8%で拡大する見込みです。

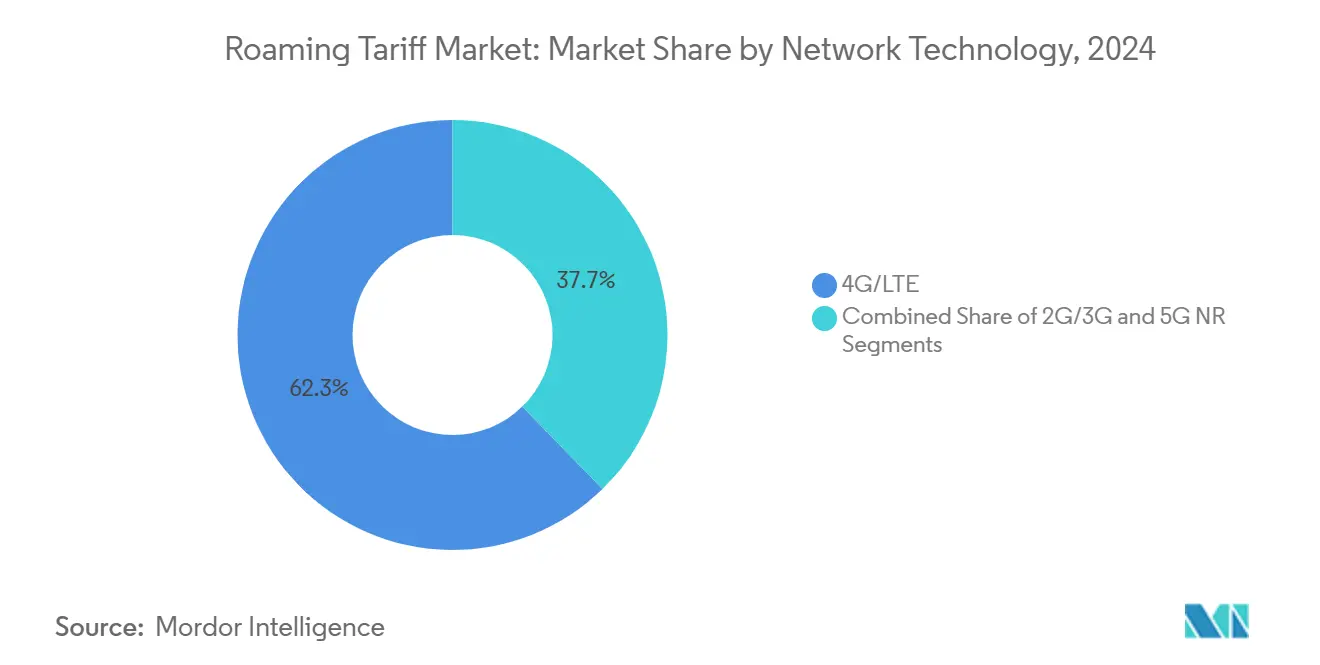

- ネットワーク技術別では、4G/LTEが2024年のローミング料金市場シェアの62.3%を確保し、5G NRは2030年までCAGR 6.5%が見込まれています。

- 地域別では、北米が2024年のローミング料金市場規模の38.2%を占め、アジア太平洋は同期間にCAGR 5.8%を記録しています。

グローバルローミング料金市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新型コロナウイルス感染症後の国際旅行・観光の急増 | +1.8% | グローバル、特に欧州とアジア太平洋で顕著 | 短期(2年以内) |

| 国境を越えたeSIM普及の拡大 | +1.2% | 北米および西欧 | 中期(2〜4年) |

| プレミアムデータローミングARPUを可能にする5G展開 | +0.9% | 先進市場 | 長期(4年以上) |

| 新興地域における「ローム・ライク・アット・ホーム」に向けた規制推進 | +0.7% | ラテンアメリカ、GCC、ASEAN | 中期(2〜4年) |

| 物流におけるIoTローミング接続の成長 | +0.5% | グローバルサプライ回廊 | 長期(4年以上) |

| 航空機内ローミングパートナーシップ | +0.3% | 主要航空路線 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新型コロナウイルス感染症後の国際旅行・観光の急増

2024年の国際到着者数は2019年の水準にほぼ並び、レジャーおよび企業旅行者のローミング量が増加しました。欧州の通信事業者は、夏季観光客の回復後にアウトバウンドデータ利用が二桁増加を記録しました。UAEとサウジアラビアを筆頭とするGCC諸国は、2030年までに3,500億米ドルの観光インフラ投資を約束しており、インバウンドローミング需要の持続が確保されています。通信事業者は、長期滞在の休暇に対応した地域無制限パスを提供し、日額課金バンドルからの転換を進めています。ビジネス旅行はより早期に回復し、高いARPUをもたらし、音声・データ・デバイス管理ツールをバンドルした企業向けローミングプラットフォームの開発を促進しました。全体として、旅行の回復はアクティブユーザー基盤を拡大し、プレミアム利用層を促進することで、ローミング料金市場にプラスの圧力をもたらしています。

国境を越えたeSIM普及の拡大

旅行用eSIMの有効化は、デジタルマーケットプレイスが購入とオンボーディングを簡素化することで、2028年までに4億プロファイルを超える軌道に乗っています。パナソニック アビオニクスは、乗客の既存モバイル契約を認証するシームレスな機内Wi-Fiローミングを導入し、eSIM技術のフリクションレスな可能性を示すマイルストーンとなりました。ルフトハンザグループとeSIM Goのパートナーシップは、航空会社が旅行者の旅程に接続性を統合する方法を示しています。既存の通信事業者にとって、eSIMは新たな卸売チャネルを生み出す一方、旅行者がサードパーティのプロファイルを選択した場合には小売利益率を脅かす可能性もあります。そのため、主要通信事業者は自社ブランドの旅行用eSIMを販売し、地上系と非地上系のカバレッジを統合したサブスクリプションバンドルを検討して顧客の継続利用を確保しています。

プレミアムデータローミングARPUを可能にする5G展開

25カ国の通信事業者が商用5Gローミングをサポートしており、対応先の数は2024年だけで60%増加しました。GCCハブのローマーの中央速度が350Mbpsを超えることが多いため、早期採用者は5G日次パスに最大30%の価格プレミアムを課しています。物流と産業オートメーションに密接に関連するIoTローミング収益は、2029年までに22億米ドルに倍増すると予測されており、5Gデバイスは接続数の10%未満を占めるにもかかわらず、その収益の40%以上を占める見込みです。中国の4つの国内通信事業者が共同で5Gクロスネットワークローミングを開始し、共有インフラがカバレッジのギャップを埋めながらプレミアムARPUを維持できることを実証しました。VodafoneとA1による欧州初の5Gスタンドアローン国際リンクは、ネットワークスライシングがサービスレベル属性を維持しながら加入者の国境越えに対応できることを証明しました。これらのイノベーションは、レイテンシ、帯域幅、アプリケーション優先度に基づく差別化された料金設定への道を開きます。

新興地域における「ローム・ライク・アット・ホーム」に向けた規制推進

地域ブロックはEUのゼロ追加料金モデルを踏襲した枠組みを策定しています。ECOWASの無料ローミングイニシアチブはガーナ、トーゴ、ベナンをカバーし、旅行者が30日間現地料金を利用できるようになりました。GCCは欧州の上限を参考にした小売・卸売上限を採用し、域内の商業・観光を促進することを目指しています。ラテンアメリカの規制当局も同様の提案を検討していますが、政治的な足並みの乱れが実施を遅らせています。ITUの「レッツ・ローム・ザ・ワールド」ツールキットは、透明性、料金ショック防止、最低サービス品質指標を強調した政策テンプレートを提供しています。[2]ITU、「国際モバイルローミングポータル」、itu.int このような枠組みは単位収益を低下させる傾向がありますが、利用量を増加させるため、通信事業者は量の成長と利益率の維持のバランスを取ることを余儀なくされています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 二国間卸売価格競争の激化 | -1.4% | 北米および欧州 | 短期(2年以内) |

| 小売ローミング料金に対する規制上限 | -0.8% | 欧州、GCC | 中期(2〜4年) |

| 無料公衆Wi-Fi/OTTアプリの普及拡大 | -0.6% | 世界の都市部 | 長期(4年以上) |

| 永続的ローミングIMSIに関するセキュリティ上の懸念 | -0.3% | ブラジルおよび中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

二国間卸売価格競争の激化

国境を越えたフットプリントを持つ通信事業者は、トラフィックを確保するためにコストに近い卸売料金を交渉するようになっており、中小事業者への圧力が高まっています。T-Mobileの北米平均卸売データコストは2014年の1GBあたり181米ドルから2025年には一桁台に低下しており、この傾向は欧州でも同様で、データ上限は2027年までに1GBあたり1.00ユーロに低下する見込みです。カナダの独占条項禁止の裁定により地域ネットワークへのアクセスが拡大しましたが、大手通信事業者の利益率は圧縮されました。T-MobileによるUScellularの買収などの統合は、交渉力が少数の手に集中しているという通信事業者の懸念を高めています。これらの圧力は単位価格を引き下げ、ローミング料金市場における収益性のためにスケールと効率的なトラフィック管理が不可欠となっています。

無料公衆Wi-Fi/OTTメッセージングアプリの普及拡大

Wi-Fi オープンローミングが普及し、調査対象企業の25%がすでにセルラー認証を迂回するシームレスなオンボーディングアーキテクチャを導入しています。WhatsAppやTelegramなどのメッセージングアプリは、ミレニアル世代の国境を越えた個人間トラフィックの推定80%を処理しており、従来の音声・SMS利用を侵食しています。インドの通信事業者は安価なモバイルデータがWi-Fiの関連性を低下させると主張していますが、多くの成熟市場では自治体ネットワークがギガビット級の速度を提供し、旅行者が観光客向けSIMを利用しない誘因となっています。通信事業者はセルラーとWi-Fiのハイブリッドパッケージや付加価値アイデンティティサービスで対抗していますが、代替リスクは依然として逆風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ローミングタイプ別:インバウンド需要が加速し、アウトバウンドが中核を維持

インバウンドローミングは2024年に控えめな収益シェアを生み出しましたが、GCC、東南アジア、アフリカの一部における積極的な観光キャンペーンに牽引され、2030年までCAGR 7.3%でアウトバウンドを上回る成長が見込まれています。市場の成長は主に、外国人訪問者を誘致するために卸売料金を引き下げた新たな二国間協定によるものでした。目的地市場の通信事業者は、ホテル、航空会社、エンターテインメントのバンドルと接続性をパッケージ化し、継続利用を高めています。先進国の加入者が頻繁に旅行するため、アウトバウンドサービスは現在の収益を依然として支配していますが、小売価格上限による利益率の希薄化により、通信事業者は収益性を守るために高額の日次パスや無制限バンドルを推進することを余儀なくされています。

ローミング料金市場は、アウトバウンドの規模とインバウンドの勢いの相乗効果から恩恵を受けています。新興経済国の中産階級がより多く旅行するようになるにつれ、アウトバウンド量は欧州と北米を超えて多様化しています。目的地の通信事業者は、ネットワーク品質の向上、eSIM観光客向けプランの実施、空港でのデジタルオンボーディングの提供で応えています。これらの取り組みが相まって、旅行者一人当たりの総利用日数が増加し、ローミング料金市場が拡大しています。

サービスタイプ別:データが上昇し、音声が横ばいに

音声は2024年に65.4%の収益シェアで最大の単一コンポーネントであり続けましたが、その貢献は年々縮小しています。データサービスのローミング料金市場規模は2030年までに大幅に成長し、保守的なトラフィック仮定の下でも音声に迫ると予測されています。無制限のソーシャルメディアストリーミング、クラウドゲーミング、リアルタイム翻訳アプリはすべて、価格プレミアムを要求する低レイテンシ帯域幅を必要としています。

通信事業者は方向転換しており、データパス内にVoIP分数をバンドルし、従来の回線ではなくバイトを通じて音声を実質的に収益化しています。SMSは、デジタルバンキングやチケット発行のワンタイムパスワードが依然として重要であるため存続しています。一方、ネットワークAPIは、企業がリモートコラボレーションやARフィールドサポートのために購入するオンデマンド品質レイヤーを公開しています。これらの変化により、ローミング料金市場におけるデータの中心的な役割が強化されています。

ユーザータイプ別:企業アカウントがプレミアム利用を促進

コンシューマーセグメントは2024年のローミング料金市場規模の78.1%を占めました。企業旅行者は、厳格な信頼性とセキュリティのニーズから、プレミアム日次パス収益の相当なシェアを占めました。マネージドモビリティ契約には、リアルタイムの支出分析、大規模なeSIMプロビジョニング、ネットワークスライスのサービスレベル契約がますます含まれるようになっています。パレットトラッカーから接続医療機器まで、セルラーIoTエンドポイントは2024年の38億から2029年には64億に急増し、ローミングをサプライチェーンの基盤に組み込んでいます。

コンシューマーユーザーは絶対数では依然として支配的ですが、価格の透明性を積極的に求めています。ロイヤルティプログラムにはローミング特典が統合されており、例えば航空会社のステータス層が割引無制限データパスを付与しています。この二極化は階層型サービス設計を促進しており、高利益率の企業トラフィックがインフラに資金を提供し、広範なコンシューマー基盤が卸売交渉力を支える量を確保しています。

ネットワーク技術別:5Gが確立された4Gベースに迫る

4G/LTEは2024年のトラフィック収益の62.3%を供給し、広範なカバレッジと安定したローミング協定に支えられています。それでも、5G NRに関連するローミング料金市場規模は予測年間成長率6.5%とプレミアム価格設定で成長すると予測されています。早期の5Gローマーは、主要なGCC回廊で4Gの4倍の中央速度を報告しており、通信事業者が高精細コンテンツや企業向けARユースケースを収益化する動機となっています。

米国でのRedCapの展開は、スリム化された5Gプロファイルが全帯域幅オプションよりも低コストで効率的なIoT接続を提供する方法を示しています。レガシー2G/3Gのサンセットはスペクトルを解放しますが、一部の発展途上地域では音声中心のローマー向けにフォールバックネットワークを維持しています。したがって、移行期間はマルチモードデバイスと、セッションごとに最適なベアラーを選択するインテリジェントステアリングエンジンを必要とし、ARPUを最大化しながらエクスペリエンスを保護します。

注記: セグメントシェアはレポート購入時にすべての個別セグメントで利用可能

料金モデル別:無制限プランがバンドルリーダーシップに迫る

日次または週次の設定許容量を含むバンドルが2024年の収益の55.4%を支配し、料金ショックを抑制する予測可能性を提供しました。しかし、無制限プランは、ヘビーデータユーザーが高い定額料金でも簡便さを求めるため、2030年までCAGR 6.0%で上昇する見込みです。Three UKが1日7ポンドで92カ国への包括的ローミングを拡大したことは、わかりやすい料金体系への移行を象徴しています。

従量課金制は、臨時旅行者やプリペイド加入者の間では存続していますが、規制当局が支出上限とリアルタイム利用アラートを義務付けている地域では着実に減少しています。料金モデルの進化により、ローミング料金市場は、エスカレートする消費と通信事業者の収益をより適切に一致させる使い放題構造に傾いています。

地域分析

北米は、米国、カナダ、メキシコを結ぶ密なビジネス回廊を背景に、2024年のグローバル収益の38.2%を占めました。この地域のローミング料金市場規模は、企業パスで1日5米ドルを超えることが多い高い回線当たり平均収益と、通信事業者がプレミアムを要求できる広範な5Gカバレッジから恩恵を受けています。卸売慣行に対する規制の精査が強化されており、カナダ無線通信委員会(CRTC)は現在、国内ネットワークへのオープンアクセスを強制し、既存事業者に料金の再交渉と利益率期待の調整を迫っています。T-MobileによるUScellularの買収などの合併は農村部のリーチを強化しますが、互恵的な取り決めの縮小を懸念する中小通信事業者からの反発に直面しています。

アジア太平洋は最も成長が速い市場であり、2030年までCAGR 5.8%で拡大しています。中国、日本、韓国、オーストラリアはすべて国際5Gローミングをサポートしており、ブリッジアライアンスのeSIMプラットフォームは34の加盟ネットワークを接続し、地域旅行を簡素化しています。この地域のユニークモバイル加入者数は2024年に18億を超え、各国政府は到着ホールでのQRコードeSIM有効化によって接続ニーズを即座に満たせるインバウンド訪問者を誘致するために数十億ドル規模の資金を配分しています。これらの要因により、ローミング料金市場は太平洋地域全体で持続的な勢いを維持する位置づけにあります。

欧州は、ブロック内の小売追加料金を撤廃する「ローム・ライク・アット・ホーム」政策にもかかわらず、構造的に重要な地位を維持しています。卸売上限は2027年にさらに低下しますが、通信事業者はより大きな量と付加価値サービスのバンドルによって補っています。VodafoneによるThree UKの統合は、5Gカバレッジを強化し新たな卸売収益源を生み出すために110億ポンドのネットワーク投資を約束しています。東欧の通信事業者はGCC旅行者を注目し、湾岸通信事業者とハブ間プレミアムパスで協力しています。一方、中東・アフリカは世界で最も高い5Gローミング速度を達成しており、通信事業者が裕福な巡礼者やビジネス旅行者を超プレミアムデータ層でターゲットにし、この地域を収益の明るいスポットとして確立しています。

競争環境

ローミング料金市場は中程度の分散を特徴としており、Vodafone、Orange、Deutsche Telekom、AT&T、China Mobileなどの国際グループが支配的ではあるものの独占的ではない地位を占めています。Vodafoneは低収益資産を整理し、トルコとエジプトのコア市場を強化した後、FY25のサービス収益が5.1%成長を記録しました。Deutsche TelekomのOQ Technologyとの協定は、衛星NB-IoTへのフットプリントを拡大し、遠隔資産をシームレスにカバーする競争を浮き彫りにしています。AT&T、Verizon、T-Mobileは北米の5Gローミング準備において先頭に立ち、規模を活用して有利な二国間料金を交渉し、大容量パスを販売しています。

統合が地域戦略を形成しています。TelefónicaのDigi Spainとの16年間のRAN共有協定は、DigiがMVNOからMNOへの移行を促進しながら長期的な卸売収益を確保しています。Vodafone GermanyのローミングパートナーシップはVodafone Germanyと1&1の間で締結され、新規参入者に全国的な5G可用性を保証し、新たなマクロタワーなしに新たな競争を注入しています。[3]Vodafone Group、「VodafoneとドイツでのローミングパートナーシップをVodafone Germanyと1&1が開始」、vodafone.com ブリッジアライアンスとEricssonのCAMARA API協力は、接続性を超えたネットワーク機能の収益化へのピボットを示しており、アプリ開発者に低レイテンシの位置情報と品質層を提供しています。

通信事業者はますますローミングをサイバーセキュリティ、支出分析、デバイス管理機能とバンドルして利益率を維持しています。卸売マーケットプレイスはブロックチェーンスマートコントラクトを活用して決済効率を高め、請求サイクルを数ヶ月から数日に短縮しています。衛星・セルラーハイブリッドの参入がさらに競争を激化させており、宇宙対応MVNOが単一プロファイルのグローバルカバレッジを約束し、インセンティブが一致しない限り地上系既存事業者からトラフィックを奪う可能性があります。

ローミング料金産業リーダー

Vodafone Group Plc

Orange S.A.

Telefónica S.A.

Deutsche Telekom AG (T-Mobile)

Verizon Communications Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Vodafoneはイギリスのスリーとの合併を完了し、5Gアップグレードに110億ポンド(145億4,000万米ドル)を投資することを約束しました。

- 2025年6月:T-Mobile USは2025年第1四半期の無線サービス収益が前年同期比2.7%増の208億米ドルを記録しました。

- 2025年4月:パナソニック アビオニクスがSK Telinkと協力し、大韓航空でシームレスな機内Wi-Fiローミングをデビューさせました。

- 2025年3月:EricssonとAdunaがブリッジアライアンスとCAMARAネットワークAPIでパートナーシップを締結しました。

グローバルローミング料金市場レポートスコープ

| インバウンドローミング |

| アウトバウンドローミング |

| 音声 |

| SMS |

| データ |

| コンシューマー |

| 企業 |

| 2G / 3G |

| 4G / LTE |

| 5G NR |

| 従量課金制 |

| 日次/週次バンドルパス |

| 無制限/定額プラン |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| ローミングタイプ別 | インバウンドローミング | ||

| アウトバウンドローミング | |||

| サービスタイプ別 | 音声 | ||

| SMS | |||

| データ | |||

| ユーザータイプ別 | コンシューマー | ||

| 企業 | |||

| ネットワーク技術別 | 2G / 3G | ||

| 4G / LTE | |||

| 5G NR | |||

| 料金モデル別 | 従量課金制 | ||

| 日次/週次バンドルパス | |||

| 無制限/定額プラン | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2025年のローミング料金市場規模はいくらでしたか?

810億8,000万米ドルであり、CAGRが5.78%で2030年までに1,074億米ドルに達する軌道に乗っています。

現在ローミング収益でリードしている地域はどこですか?

北米は、密な国境を越えたビジネス旅行と高いARPUレベルにより、グローバル収益の38.2%を占めています。

企業セグメントはどのくらいの速さで成長していますか?

企業ローミング収益はCAGR 6.8%で拡大しており、企業旅行の回復とIoT導入の急増を反映しています。

5Gはローミングトラフィックで4Gを追い越しますか?

5Gローミングは年間6.5%の成長が予測され、2030年までに収益が350億米ドルを超え、4Gとの差を縮める見込みです。

無制限プランはローミング料金にどのような影響を与えていますか?

CAGR 6.0%で成長する無制限定額プランは、料金設定を簡素化し利用量を増加させ、バンドルの優位性を徐々に侵食しています。

規制上限は通信事業者にどのような影響を与えますか?

上限は単位利益率を圧縮しますが利用量を増加させ、通信事業者は卸売条件を最適化しプレミアムサービスを多様化することを余儀なくされています。

最終更新日: