スキンケアセラム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.25 十億米ドル |

| 市場規模 (2031) | 7.46 十億米ドル |

| 成長率 (2026 - 2031) | 7.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスキンケアセラム市場分析

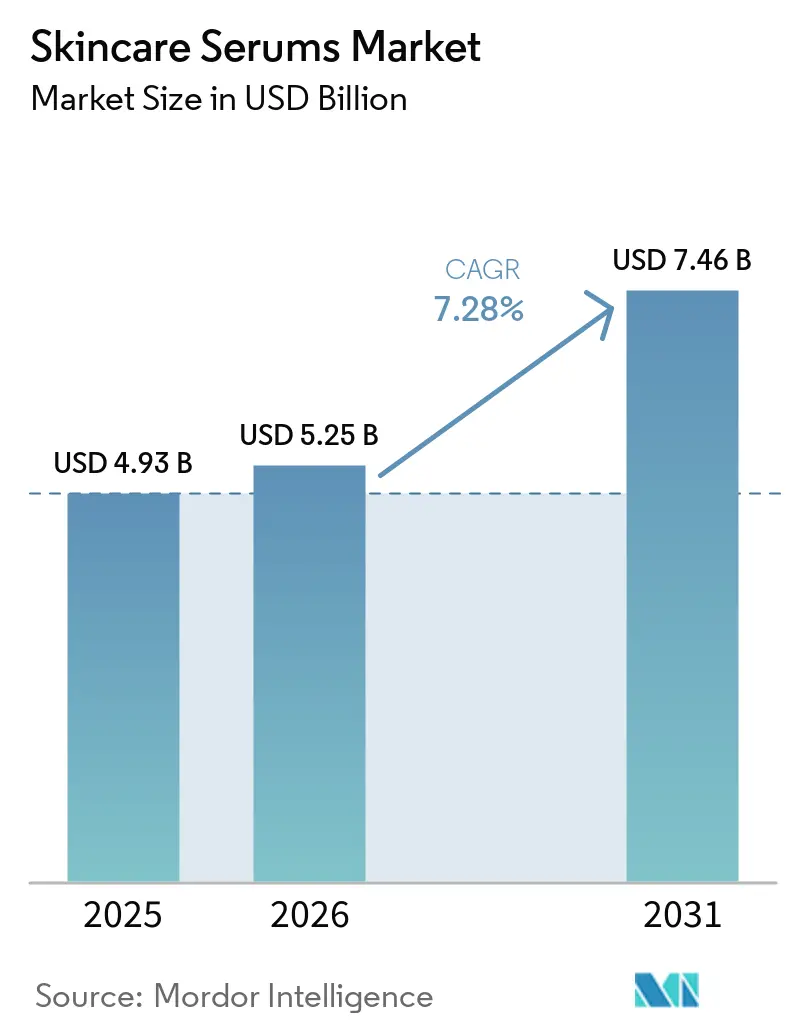

スキンケアセラム市場規模は、2025年の49億3,000万USDから2026年には52億5,000万USDに増加し、2031年までに74億6,000万USDに達する見込みで、2026年から2031年にかけて7.28%のCAGRで成長します。

消費者がマルチステップのスキンケアルーティンを簡略化する中、目に見える臨床的効果を約束する高濃度活性成分への需要がシフトしており、ワンステップのハイブリッド処方が台頭しています。北米は依然として最大の市場価値を誇りますが、アジア太平洋地域は可処分所得の増加、大気汚染への懸念、中国および韓国ブランドの急速な台頭を背景に、他のすべての地域を上回るペースで成長しています。競争は激化しており、多国籍企業はクリニカル系インディーブランドを買収し、ダイレクト・トゥ・コンシューマー(DTC)スタートアップは6ヶ月サイクルで処方を改良し、カプセル化技術やペプチド科学における特許出願も増加し続けています。米国、欧州連合、中国における規制強化は、強固な有効性資料を作成できる企業に有利に働き、スキンケアセラム市場を科学主導のポジショニングと皮膚科医の推薦へと誘導しています。

主要レポートのポイント

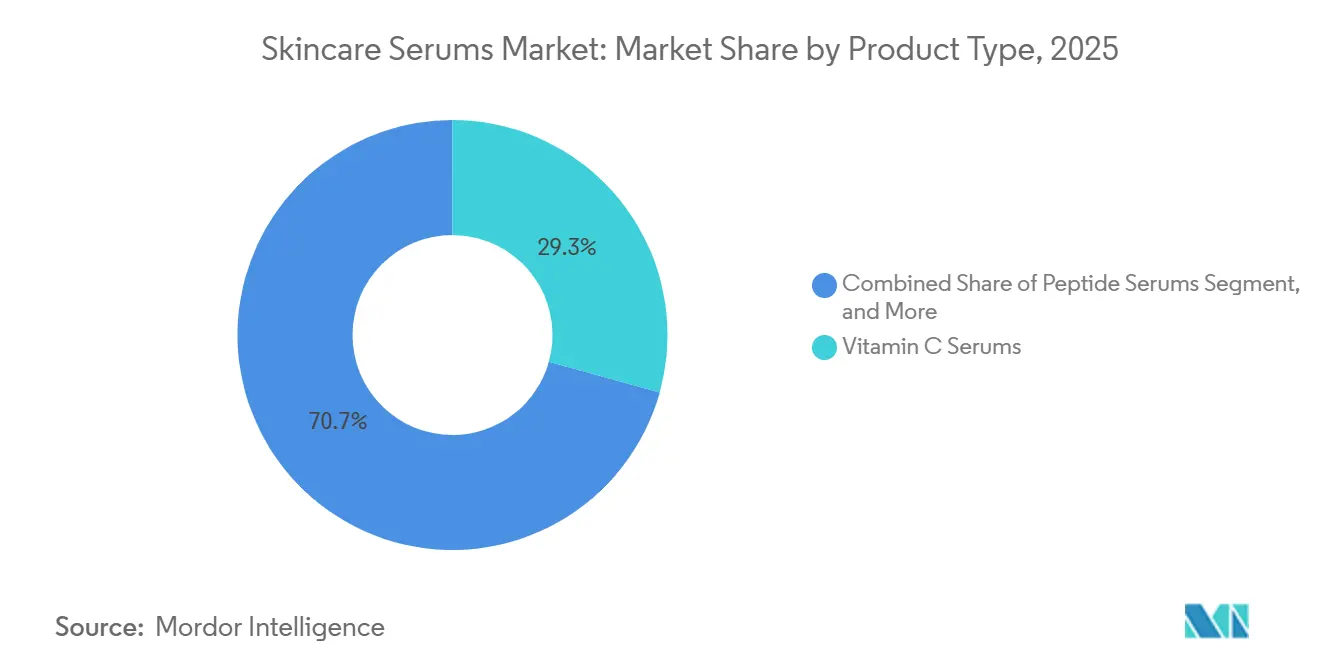

- 製品タイプ別では、ビタミンCセラムが2025年のスキンケアセラム市場シェアの29.31%を占め、ペプチドセラムは2031年にかけて8.12%のCAGRで成長する見込みです。

- 肌の悩み別では、エイジングケアが2025年の収益シェアの41.58%を占めて首位となり、修復・バリアサポートは2031年にかけて10.01%のCAGRで拡大しています。

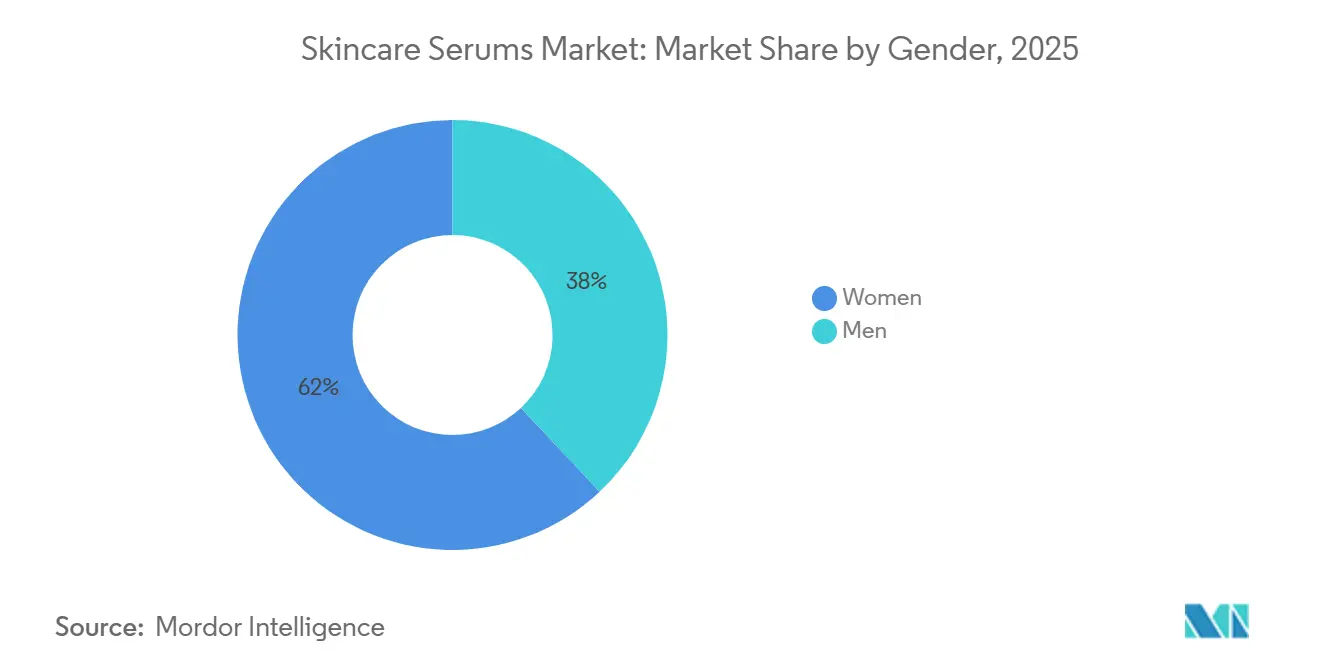

- 性別では、女性が2025年のスキンケアセラム市場規模の62.02%を占め、男性セグメントは2026年から2031年にかけて11.84%のCAGRで拡大する見込みです。

- 流通チャネル別では、オフライン小売が2025年の収益の56.13%を占めましたが、オンライン小売は2031年にかけて12.81%のCAGRで成長しています。

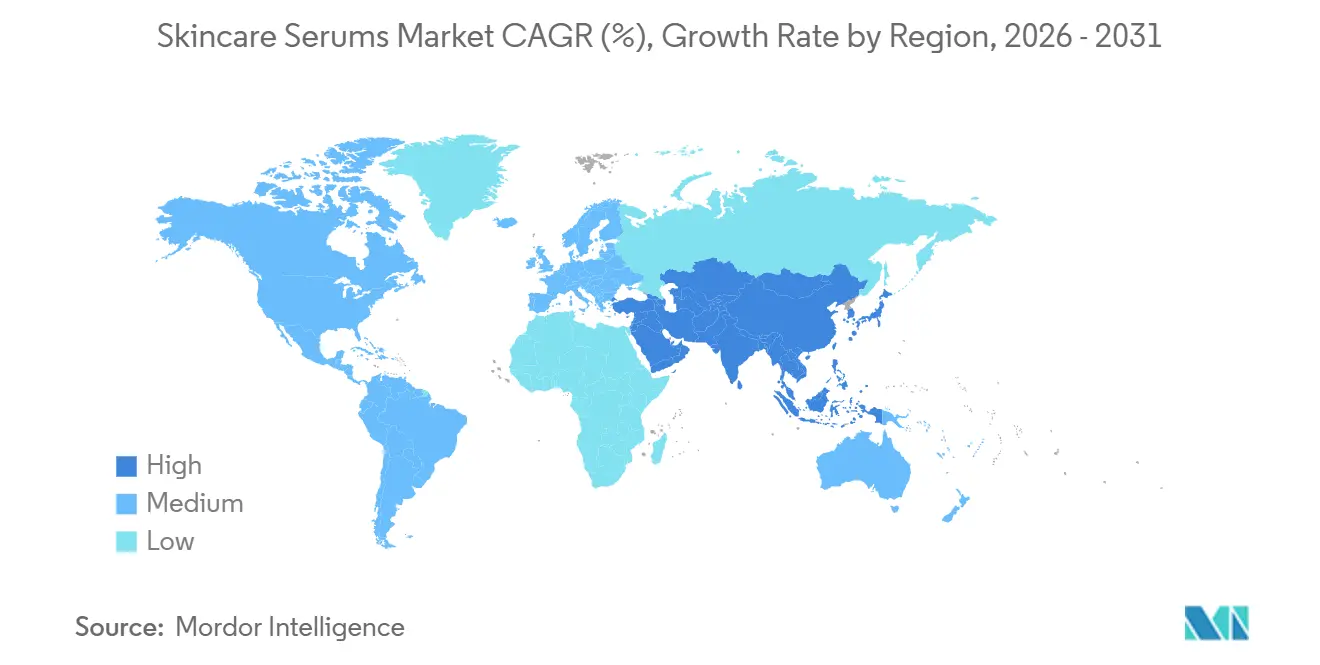

- 地域別では、北米が2025年に37.83%のシェアを獲得し、アジア太平洋地域がスキンケアセラム市場において2031年にかけて14.67%という最速の地域CAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルスキンケアセラム市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 30〜45歳コホートにおけるエイジングケア需要の急増 | +1.8% | 北米、西欧、都市部アジア太平洋 | 中期(2〜4年) |

| 肌の健康意識の高まり | +1.5% | アジア太平洋、北米 | 長期(4年以上) |

| 発展途上アジアにおける可処分所得の増加 | +1.2% | インド、東南アジア、中東・アフリカ | 長期(4年以上) |

| 電子商取引・DTCによる参入障壁の低下 | +1.4% | グローバル、米国・西欧・都市部中国での早期成果 | 短期(2年以内) |

| 大気汚染関連の肌トラブル | +1.0% | 中国、インド、東南アジア | 中期(2〜4年) |

| 敏感肌向けマイクロドーズ活性成分 | +0.9% | 北米、西欧 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

30〜45歳層におけるエイジングケア需要の急増

臨床研究により、PM2.5への慢性的な曝露がアリール炭化水素受容体を活性化し、マトリックスメタロプロテアーゼを上方制御し、真皮コラーゲンを分解することで外因性老化を加速させることが確認されています。[1]米国国立衛生研究所、「大気汚染と皮膚老化:酸化ストレスとアリール炭化水素受容体の活性化」、nih.gov そのため、30〜45歳の消費者は、反応的な抗酸化防御ではなく積極的なコラーゲン合成を求め、パルミトイルペンタペプチド-4、銅トリペプチド-1、ナイアシンアミドを配合したセラムを優先しています。ブランドはレチノイド、ペプチド、バリアサポート活性成分を組み合わせたハイブリッドSKUで応え、マルチステップのルーティンを1本のボトルに集約しています。第三者機関による皮膚科認定と公表された臨床試験は、インフルエンサーマーケティングと同程度に購買決定に影響を与えています。北米と西欧は、FDAと欧州委員会による厳格な効能実証規則に支えられ、この科学中心のナラティブをリードしています。[2]欧州委員会、「化粧品に関する規則(EU)2024/996」、ec.europa.eu

肌の健康意識の高まり

かつてはシワに限定されていた議論が、今やバリア機能の完全性、セラミドの補充、マイクロバイオームのバランスにまで及んでいます。大気汚染による酸化ストレスはタイトジャンクションタンパク質とセラミドレベルを低下させ、水分保持を損ないますが、セラミド前駆体、ナイアシンアミド、マルチウェイトヒアルロン酸を配合したセラムがこの低下を回復させています。2025年に110億4,000万USDの化粧品輸出を誇る韓国のK-ビューティーの「スキンファースト」アプローチが、このバリア中心の考え方を世界中に広めています。中国の35億USD規模のオンライン美容相談セクターは、経表皮水分蒸散量と皮脂指標に基づいてセラムを推薦するAI診断でこのトレンドを強化しています。Z世代とミレニアル世代はこうしたデータに裏付けられたパーソナライゼーションに引き寄せられ、測定可能な肌の健康アウトカムへの需要を高めています。

電子商取引・DTCブランドによる参入障壁の低下

グローバルビューティー電子商取引は2024年の販売シェア26%から2030年には31%に拡大する見込みですが、現在米国の成人でブランドから直接購入しているのはわずか17%にとどまっています。一方、韓国のODMパートナーは最小発注数量を1,000ユニットに引き下げ、コンセプトから発売までのサイクルを6ヶ月未満に短縮しています。多国籍企業は2025年のL'OréalによるMedik8の10億ユーロでの買収などの形で対応しています。2016年から2019年にかけてEUで30億ユーロの売上損失をもたらした偽造品取引は依然として消費者信頼の足かせとなっていますが、ブロックチェーントレーシングと改ざん防止包装への投資がその脅威を軽減し始めています。

大気汚染による肌トラブルへの懸念の増大

アジアの都市部ではPM2.5濃度がWHO基準の数倍に達しており、消費者はプルランやバイオサッカライドガム-1などの皮膜形成ポリマーを含み、物理的に汚染物質を遮断するセラムを求めています。ブランドはまた、AhRシグナル伝達と酸化カスケードを抑制するためにナイアシンアミド、レスベラトロール、緑茶エキスを配合しています。臨床データは、ビタミンC・フェルラ酸の組み合わせがケラチノサイトにおける汚染物質誘発性脂質過酸化を抑制することを示しています。中国のスキンケア小売市場は2028年までに年平均成長率8.7%で7,011億人民元に達し、「抗汚染」が主要なマーケティング訴求となっています。研究室ではAhR-ルシフェラーゼアッセイを通じて製品を検証するケースが増えており、科学リテラシーの高い購買者の間での信頼性を高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品・並行輸入品 | –0.8% | EU、北米、プレミアムアジア太平洋 | 短期(2年以内) |

| 誇大効能表示への規制強化 | –0.6% | 米国、EU、ASEAN、中国 | 中期(2〜4年) |

| 医薬品グレードナイアシンアミドの供給逼迫 | –0.4% | グローバル、サプライチェーンは中国とインドに集中 | 短期(2年以内) |

| 「スキンミニマリズム」によるSKU数の圧縮 | –0.5% | 北米、西欧、都市部アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

偽造品・並行輸入品による信頼の侵食

EU当局は2016年から2019年にかけての偽造品取引により、化粧品収益で30億ユーロの損失と31,717件の雇用喪失が生じたと推計しています。高純度ナイアシンアミドやL-アスコルビン酸が刺激を引き起こす安価な類似品に置き換えられるため、プレミアムセラムは不均衡に大きな被害を受け、リピート購入が落ち込んでいます。グローバルマーケットプレイスのサードパーティ出品者はブランド認証プロセスの不備を悪用し、越境フルフィルメントが管轄権の執行を複雑にしています。ブロックチェーンによるバッチトレーシング、シリアル化QRコード、税関との連携が普及しつつありますが、偽造業者はホログラムやシリアルナンバーを模倣するようになっており、いたちごっこが続いています。

誇大効能表示への規制強化

FDAの化粧品規制近代化法(MoCRA)は施設登録と有害事象報告を厳格化し、「医薬品的」な表現への精査を強化しています。欧州の規則(EU)2024/996はレチノールを制限し、特定の美白成分を禁止しており、処方の見直しまたはSKUの撤退を余儀なくさせています。中国のNMPAはエイジングケアおよびホワイトニング効能表示に対して臨床試験を義務付けており、発売リードタイムを最大1年延長させています。一方インドは90日間の登録期間を追加し、供給計画を複雑にしています。これらの規制の枠組みが合わさることで、コンプライアンス費用が増大し、研究開発サイクルが延長され、イノベーションのペースが鈍化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ペプチドが従来の抗酸化成分を凌駕

ペプチドセラムは2031年にかけて8.12%のCAGRでスキンケアセラム市場全体を上回るペースで成長する一方、ビタミンC処方は29.31%の収益シェアを持ちながらも北米と欧州で成熟期を迎えるでしょう。パルミトイルペンタペプチド-4とヘキサペプチド-8が線維芽細胞活性を刺激するという臨床的実証が、処方者をコラーゲン合成アプローチへと誘導しています。一方、遊離L-アスコルビン酸はpH3.5以上では不安定であり、ブランドはより高コストな誘導体へのシフトを余儀なくされ、効力の低下と販売速度の鈍化をもたらしています。レチノール/レチノイドセラムはEUの0.3%上限規制という追加の逆風に直面しており、有効性を損なわずに規制に準拠するマイクロカプセル化デリバリーシステムの急速な普及を促しています。レチノール・ナイアシンアミド・ペプチドを組み合わせたハイブリッドマルチ活性SKUは、ルーティンのステップ数削減を好む英国女性の81%の支持を得ています。

ヒアルロン酸ベースのセラムは、真皮浸透のための10kDaフラクションと表面皮膜を形成する2,000kDaポリマーを重ねることで保湿ニッチを維持しています。ナイアシンアミドセラムは、セラミド上方制御からメラニン転移阻害まで幅広い効果と強固な安全性データに支えられ、主流となっています。ソウルと仁川のODMラボは、インディーブランド向けにペプチドまたはナイアシンアミドハイブリッドを6ヶ月以内にプロトタイプ化しており、市場投入までの時間をさらに短縮しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

肌の悩み別:バリア修復が従来のエイジングケアを加速度的に上回る

修復・バリアサポートは2031年にかけて10.01%のCAGRを記録し、従来のエイジングケアの焦点を凌駕するでしょう。ただし、後者は依然として2025年の最大単一収益シェアである41.58%を占めています。大気汚染によるセラミドとタイトジャンクションタンパク質の枯渇を示す詳細な研究が、生理的比率でセラミドNP、コレステロール、遊離脂肪酸を組み合わせた処方への需要を高めています。エイジングケアラインは継続していますが、構造的に健全な肌はより緩やかに老化するという新たなコンセンサスを反映し、マーケティングにバリア修復の要素を組み込む傾向が強まっています。

保湿主導のセラムはマルチウェイトヒアルロン酸を活用して表面の水分を閉じ込め真皮を潤す一方、ニキビ・吹き出物ケアはカプセル化サリチル酸とナイアシンアミドを配合し、剥離なしに炎症を軽減します。美白オプションは成分規制という課題に直面しており、アルブチンとコウジ酸に対する欧州の規制がトラネキサム酸や低濃度アルファアルブチンへの研究開発を誘導しています。敏感肌向けSKUはツボクサや緑茶発酵エキスによるAhR阻害とTRPV1抑制に注力し、都市環境におけるストレス肌フェノタイプの増加を取り込んでいます。

性別別:ターゲットを絞った男性向け製品の発売が二桁成長を牽引

2025年の需要のわずか38%を占めるにとどまる男性向けセラムは、11.84%のCAGRで拡大する見込みで、これはスキンケアセラム市場全体の4分の3以上速いペースです。皮脂コントロール、シェービング後の鎮静、毛穴縮小を1回の使用に統合した処方は、3ステップ以下と明確な成分表示を好む男性消費者に響いています。20USD未満の価格帯と機能的な命名規則(The OrdinaryとThe Inkey Listが採用するナイアシンアミド10%+亜鉛1%など)が、従来の価格プレミアムを侵食しています。

女性購買者は依然として主流ですが、北米と西欧では普及率が上限に近づくにつれて増分成長が鈍化しており、ブランドはジェンダーニュートラルなストーリーテリングへとシフトしています。韓国の110億4,000万USDの化粧品輸出は、かつてニッチだった男性向けK-ビューティーSKUが、パッケージのミニマリズムと低香料処方により現在グローバルに支持されていることを示しています。

流通チャネル別:オンライン小売がDTCの勢いでリードを拡大

オンライン小売は2031年にかけて12.81%のCAGRで成長する見込みで、中国プラットフォームのAI対応肌診断、サブスクリプションモデル、ブランドが研究開発に再投資するコスト削減が成長を後押ししています。中国ではデジタルチャネルがすでにスキンケア購入の52〜57%を占め、実店舗への依存を大きく上回っています。DTCはブランドに購買者データを即座に提供し、成分配合比率やパッケージレイアウトの迅速なA/Bテストを可能にしています。

実店舗の販売拠点は依然として2025年の価値の56.13%を占めており、特に触って試すことを好む初回購入者に支持されています。薬局やドラッグストアは皮膚科医の信頼を活用してLa Roche-Posayなどのブランドのプレミアムポジショニングを正当化し、Sephoraなどの専門ブティックはオンラインでのリピート購入へと消費者を誘導するディスカバリーゾーンをキュレーションしています。将来はオムニチャネルが主流となることは明らかで、ショールーミングが試用を促し、電子商取引がリピート購入を確保します。

地域分析

北米は2025年の収益の37.83%を生み出しましたが、一人当たりの使用量が飽和水準に近づき、スキンミニマリズムがSKUの幅を縮小するにつれて成長は頭打ちになっています。MoCRA後のFDAの監視強化はコンプライアンス予算を増大させますが、製品が報告基準を満たす場合には消費者の信頼を同時に高めます。Olay Super Serumなどのマスチャネルのベストセラーは、ペプチド、ナイアシンアミド、ビタミンCを1本に統合した2024年の処方改良後、米国のユニット販売数で1位を獲得しました。カナダとメキシコは安定した増分量をもたらしていますが、米国のDTC優位性が国内チャレンジャーの成長余地を制限しています。

アジア太平洋地域は世界最速の14.67%のCAGRで成長する見込みです。中国のスキンケア小売市場は2028年までに7,011億人民元に向かって拡大しており、国内ブランドが2024年シェアの49.9%を掌握し、高麗人参、雪きのこ、米発酵のストーリーテリングと迅速なODMサイクルを融合させています。韓国は2025年に110億4,000万USDの化粧品を輸出し、コスマックスとコルマーコリアの支援により発売タイムラインを6ヶ月未満に短縮しました。インドは登録遅延にもかかわらず2025年までに200億USDの美容支出に向けて急速に成長しています。日本はシセイドウの2025年のNew Ultimuneのグローバル展開に代表されるエピジェネティクス研究開発のストーリーラインを推進しています。

欧州はレチノールを制限し特定の美白成分を禁止するより厳格な化粧品法制と格闘しています。Beiersdorfの2025年8月のEPICELLINEの発売は、18ヶ月の臨床研究を経て検証されており、ブランドが査読済みの資料を作成することで対応する方法を示しています。偽造品の蔓延は税関の押収にもかかわらず信頼と売上を侵食しています。その他の地域では、湾岸協力会議(GCC)諸国がハラール認証セラムを好む一方、南米のマクロ経済の不安定さが裁量支出を抑制していますが、Natura & Coはアマゾンの植物成分を活用して差別化を図っています。

競合状況

スキンケアセラム市場は依然として中程度に分散しており、上位5社の多国籍企業であるL'Oréal、Estée Lauder、Shiseido、Unilever、Beiersdorfが大きなシェアを占め、残りを数百のインディーブランドおよびDTCブランドが埋めています。2025年のL'OréalによるMedik8の10億ユーロでの買収は、臨床的知的財産と皮膚科医チャネルの獲得競争を浮き彫りにしています。Estée Lauderのセラムカテゴリーは、2024年度の同社の79億USDのスキンケア売上に大きく貢献しており、高濃度活性成分の戦略的重要性を示しています。

技術的差別化は、EUの0.3%レチノール上限を遵守しながら効能訴求を維持できるリポソーム、ナノ粒子、シクロデキストリンカプセル化を中心に展開されています。特に中国の成長する35億USD規模のオンライン相談市場におけるAI駆動の肌診断は、製品推薦をパーソナライズし、バスケットサイズを拡大しています。ブロックチェーン認証と改ざん防止クロージャーは偽造品による侵食を食い止めようとしていますが、偽造の巧妙さは増し続けています。

ハイブリッド、バリア修復、ジェンダーニュートラルな処方への消費者嗜好の収束が、単一効能SKUで膨れ上がったポートフォリオを圧迫しています。迅速に方向転換できる企業、特に最小発注数量1,000ユニットの韓国ODM工場を活用している企業は、マイクロトレンドが終息する前にその機会を捉えることができます。一方、The OrdinaryとThe Inkey Listが推進する20USD未満の価格帯の民主化は、検証可能な臨床的優位性を伴わない限り、レガシープレイヤーのプレミアムポジショニングを複雑にしています。

スキンケアセラム業界リーダー

Galderma SA

L'Oréal Group

Procter & Gamble

Pierre Fabre Group

Unilever PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:BeiersdorfはEPICELLINEを発売しました。これはDNAメチル化経路をターゲットとして光老化を回復させるエピジェネティクスセラムです。この処方は18ヶ月の臨床検証を経て、欧州皮膚科フォーラムの推薦を受けました。

- 2025年6月:L'OréalはUKを拠点とするクリニカルスキンケアブランドMedik8を推定10億ユーロで買収しました。この取引によりL'OréalはMedik8の皮膚科医ネットワークとビタミンC安定化技術へのアクセスを獲得し、アジア太平洋と北米への流通拡大を計画しています。

- 2025年2月:ShiseidoはNEW ULTIMUNEをグローバルに発売しました。これはアイリスルートエキスと霊芝きのこ発酵エキスを配合し、肌の自然免疫を調整するよう処方が改良されたセラムです。この発売はデジタル、店頭、インフルエンサーチャネルにわたる5,000万USDのマーケティングキャンペーンに支えられました。

グローバルスキンケアセラム市場レポートの調査範囲

スキンケアセラム市場は、老化、保湿、色素沈着、ニキビ、くすみなどの特定の肌の悩みをターゲットとするセラムとして処方されたすべての製品を包含しています。これらの製品は通常、クリームやローションと比較して高濃度の活性成分を含み、洗顔後、保湿前に使用されます。

スキンケアセラム市場は、製品タイプ、肌の悩み、性別、流通チャネル、地域別にセグメント化されています。製品タイプ別では、ビタミンCセラム、ヒアルロン酸セラム、レチノール/レチノイドセラム、ペプチドセラム、ナイアシンアミドセラム、マルチ成分/ハイブリッドセラムにセグメント化されています。肌の悩み別では、エイジングケア、保湿・モイスチャライジング、ニキビ・吹き出物ケア、美白・色素沈着、敏感肌・赤み、修復・バリアサポートにセグメント化されています。性別では、女性と男性にセグメント化されています。流通チャネル別では、オフラインとオンラインにセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模と市場トレンドも網羅しています。レポートは上記セグメントの市場価値(USDベース)を提供しています。

| ビタミンCセラム |

| ヒアルロン酸セラム |

| レチノール/レチノイドセラム |

| ペプチドセラム |

| ナイアシンアミドセラム |

| マルチ成分/ハイブリッドセラム |

| エイジングケア |

| 保湿・モイスチャライジング |

| ニキビ・吹き出物ケア |

| 美白・色素沈着 |

| 敏感肌・赤み |

| 修復・バリアサポート |

| 女性 |

| 男性 |

| オフライン小売 | スーパー/ハイパーマーケット |

| ビューティー専門店 | |

| 薬局・ドラッグストア | |

| オンライン小売 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ビタミンCセラム | |

| ヒアルロン酸セラム | ||

| レチノール/レチノイドセラム | ||

| ペプチドセラム | ||

| ナイアシンアミドセラム | ||

| マルチ成分/ハイブリッドセラム | ||

| 肌の悩み別 | エイジングケア | |

| 保湿・モイスチャライジング | ||

| ニキビ・吹き出物ケア | ||

| 美白・色素沈着 | ||

| 敏感肌・赤み | ||

| 修復・バリアサポート | ||

| 性別 | 女性 | |

| 男性 | ||

| 流通チャネル別 | オフライン小売 | スーパー/ハイパーマーケット |

| ビューティー専門店 | ||

| 薬局・ドラッグストア | ||

| オンライン小売 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までにスキンケアセラム市場はどのくらいの規模になりますか?

スキンケアセラム市場規模は2031年までに74億6,000万USDに達し、2026年から2031年にかけて7.28%のCAGRで拡大する見込みです。

最も成長が速い製品タイプはどれですか?

ペプチドセラムは、ブランドが抗酸化防御からコラーゲン刺激活性成分へとシフトするにつれ、2031年にかけて8.12%のCAGRで拡大する見込みです。

最速の地域成長を牽引するものは何ですか?

アジア太平洋地域は2031年にかけて14.67%のCAGRでリードしており、中国の国内ブランドブーム、韓国の輸出勢い、インドの可処分所得の増加が成長を後押ししています。

オンライン小売は将来の売上にとってどれほど重要ですか?

オンライン小売は2031年にかけて12.81%のCAGRで成長する見込みで、オフラインチャネルのほぼ2倍のペースであり、AI診断とDTCモデルがアクセスとパーソナライゼーションを拡大しています。

レチノールセラムに影響を与える規制変更は何ですか?

規則(EU)2024/996はリーブオン化粧品におけるレチノールを0.3%に制限しており、ブランドはカプセル化を採用するか、バクチオールなどの代替成分へのシフトを余儀なくされています。

最終更新日: