脅威ハンティング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

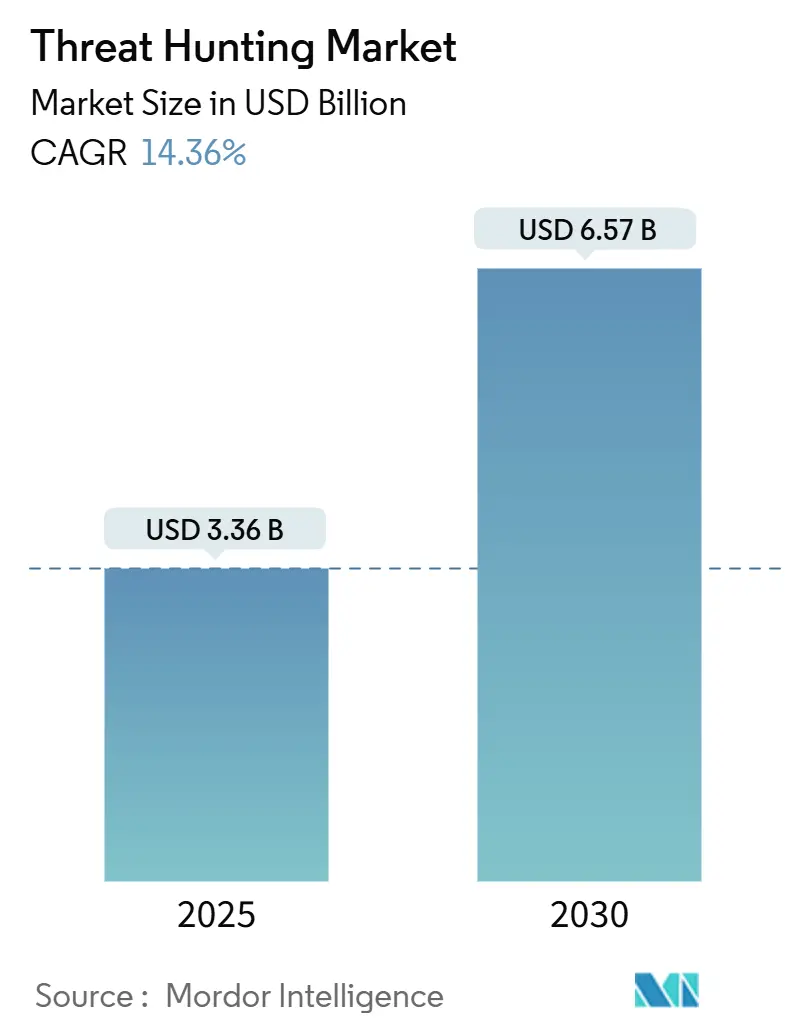

| 市場規模 (2025) | 3.36 十億米ドル |

| 市場規模 (2030) | 6.57 十億米ドル |

| 成長率 (2025 - 2030) | 14.36% CAGR |

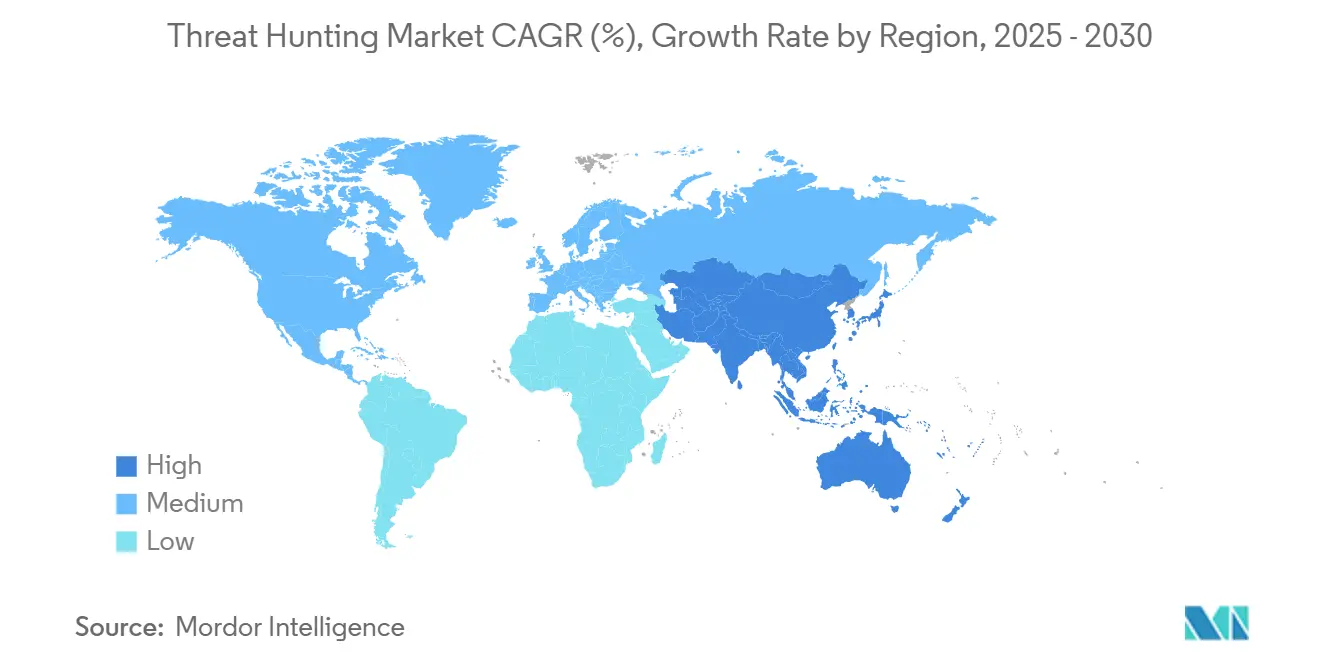

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脅威ハンティング市場分析

脅威ハンティング市場規模は2025年に36億米ドルとなり、2030年までに65億7,000万米ドルに達すると予測されており、同期間中に14.36%のCAGRで拡大します。生成AIを活用した攻撃者の増加、クラウド攻撃対象領域の拡大、厳格な規制によるリスクエクスポージャーの高まりを背景に、企業は予算を事後対応型の防御から積極的な脅威発見へと再配分しています。金融機関はEUデジタル運用レジリエンス法などの新たな規制に直面しており、継続的なモニタリングとインシデント対応への支出増加が促されています。同時に、大規模なサプライチェーン攻撃やポリモーフィック型マルウェアがシグネチャベースの検知への信頼を損ない、AIドリブン分析の採用が進んでいます。ベンダー戦略は現在、ツールの乱立を抑制するためにSIEMとXDRを単一プラットフォームに統合することを中心に展開されており、マネージド検知プロバイダーはターンキー型のハンティング専門知識を提供することで人材不足を補っています。CiscoによるSplunkの買収やPalo Alto NetworksによるQRadarの買収は、次世代セキュリティオペレーションスタックの主導権を巡る競争を示しています。

主要レポートのポイント

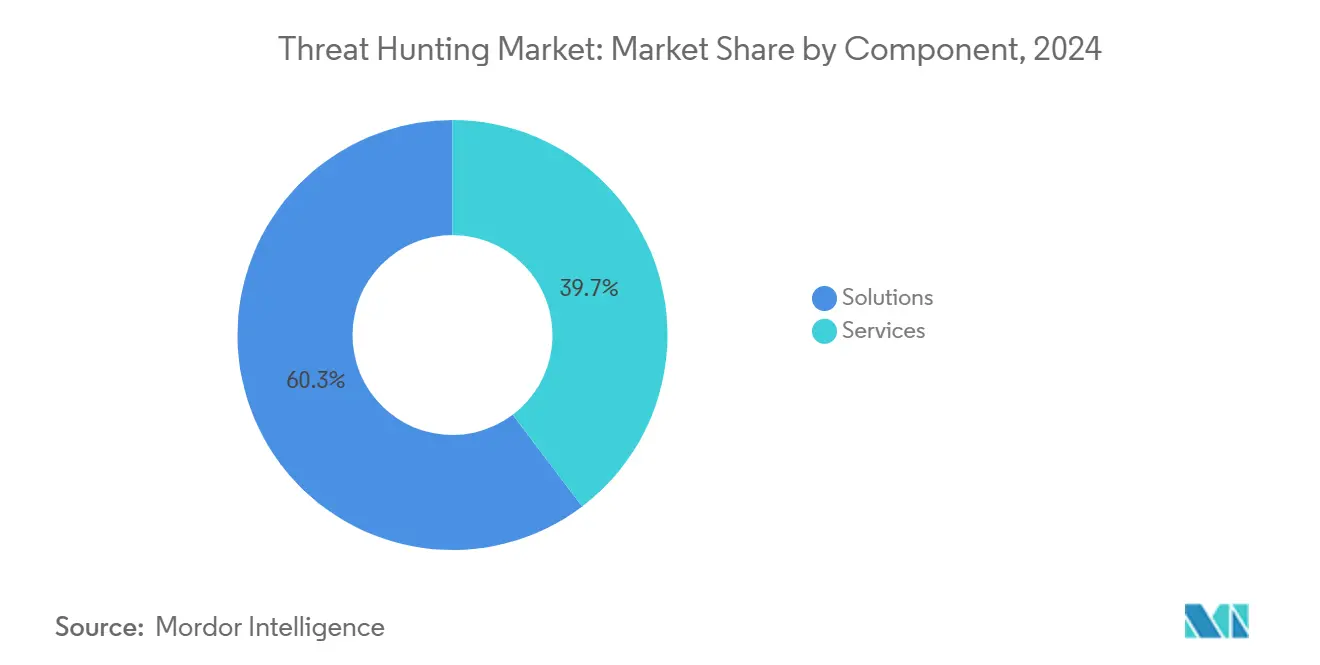

- コンポーネント別では、ソリューションが2024年の脅威ハンティング市場シェアの60.3%を占め、サービスは2030年にかけて15.5%のCAGRで拡大する見込みです。

- 展開モード別では、クラウドが2024年の脅威ハンティング市場規模の54.5%を占め、2030年にかけて15.8%のCAGRで成長すると予測されています。

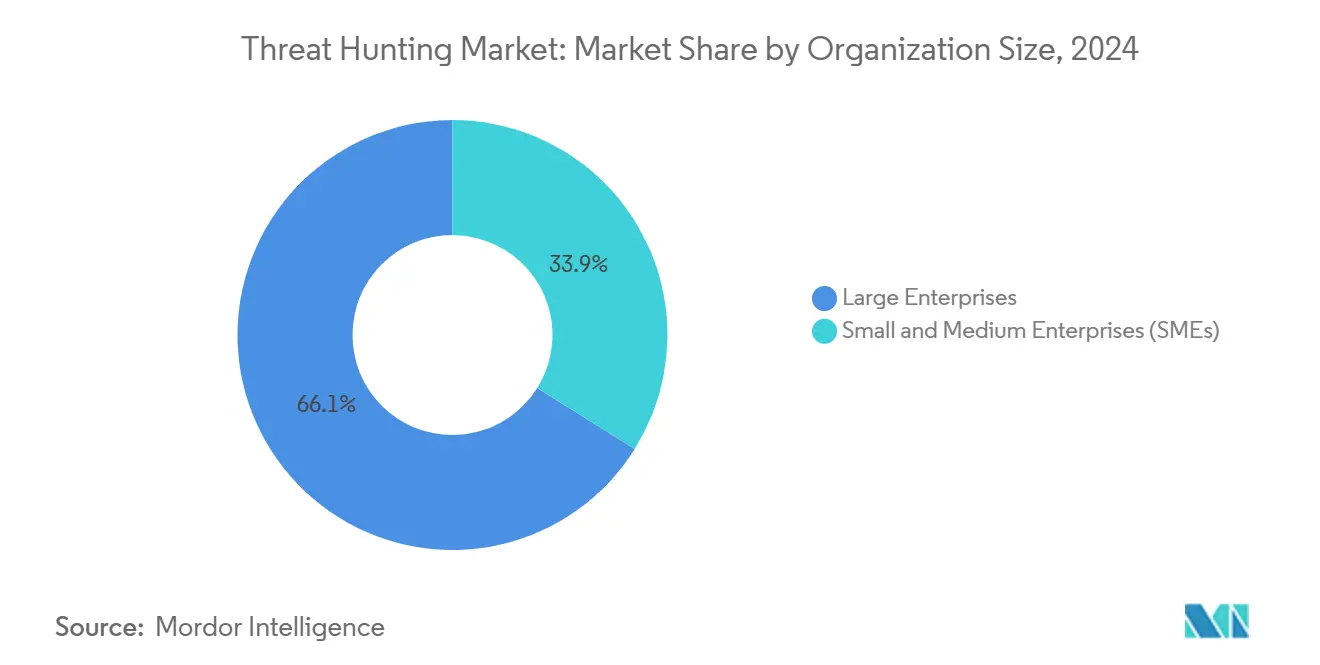

- 組織規模別では、大企業が2024年の脅威ハンティング市場規模の66.1%を占め、中小企業(SME)は2030年にかけて16.2%のCAGRで拡大しています。

- 業種別では、BFSIが2024年の脅威ハンティング市場シェアの29.8%をリードし、2030年にかけて15.3%のCAGRで成長しています。

- 地域別では、北米が2024年に44.4%のシェアを保有し、アジア太平洋地域が2030年にかけて15.9%の最速地域CAGRを記録しています。

世界の脅威ハンティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIを活用したトリアージが平均検知時間を短縮 | +3.2% | 北米とEUで早期採用が進む、グローバル | 短期(2年以内) |

| XDRスタックの統合がハントテレメトリを可能にする | +2.8% | 北米とEUが中核、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| GenAIコード再利用後にクラウドワークロード攻撃が急増 | +2.1% | クラウドネイティブ地域で顕著、グローバル | 短期(2年以内) |

| 必須のサイバーレジリエンス規制が支出を押し上げる | +1.9% | EUおよび北米、アジア太平洋金融ハブへの波及 | 中期(2〜4年) |

| MDRのアップセルバンドルが積極的なハントを追加 | +1.7% | 人材不足市場で最も強い、グローバル | 長期(4年以上) |

| 国家サイバーレンジのデータ共有プログラム | +1.4% | 米国、EUおよびシンガポール政府のイニシアチブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIを活用したトリアージが平均検知時間を短縮

生成AIトリアージを統合したセキュリティオペレーションセンターは検知時間を半減させ、コンピューティングコストを50%削減し、インシデント対応の経済性を変革しています。CrowdStrikeのCharlotte AIは1日平均4,484件のアラートを自動処理し、アナリストが深い調査に集中できるようにしています。この恩恵は、SOCの役割の28%が未充足のままとなっている480万人規模の人材不足によってさらに増幅されています。[1]ISC2、「サイバーセキュリティ人材の成長が停滞」、isc2.org AIエージェントはイベント間でコンテキストメモリを維持し、新たな戦術に適応しますが、専門家の74%が依然として現在の状況を5年間で最も困難と見ており、人間による監視の必要性が強調されています。

XDRスタックの統合がAPIレベルのハントテレメトリを開放

統合セキュリティオペレーションプラットフォームは現在、99%以上の相関精度を提供し、エンドポイント、ネットワーク、アイデンティティからのデータフローを調和させることで年間720万アナリスト時間を回収しています。[2]Microsoft、「統合セキュリティオペレーションプラットフォームにおけるサイバーセキュリティインシデントの相関」、techcommunity.microsoft.com オープンAPIにより、ハンターはほぼリアルタイムで10万行のイベントセットに対してクエリを実行でき、かつてマルチベクター攻撃を見えにくくしていた手動データ結合を置き換えています。プラットフォームの統合は対応を自動化し、XDRが複数のコントロールにわたって封じ込めアクションを同時に調整できるようにします。調達チームはテレメトリの幅をポイント機能の深さよりも重視するようになっており、成熟した統合エコシステムを持つベンダーに競争優位が傾いています。

GenAIコード再利用後のクラウドワークロード攻撃の急増

開発者が潜在的な脆弱性を含むことが多いAI生成コードを組み込み始めた後、クラウド侵害は75%増加しました。攻撃者はポリモーフィック型マルウェアと機械生成フィッシングでこれらの欠陥を悪用し、「シャドーAI」プロジェクトがブラインドスポットを拡大しています。AI開発リスクの緩和戦略を持つ企業はわずか38%です。したがって、クラウドネイティブセキュリティツールは、モデル操作と武器化されたプロンプトを識別するためにAI固有のランタイム保護を追加する必要があります。

必須のサイバーレジリエンス規制がハント予算を押し上げる

EUのDORAは3年ごとに脅威主導の侵入テストを義務付け、金融機関にリアルタイム検知と継続的モニタリングの構築を促しています。コンプライアンス違反は売上高の最大2%のコストをもたらす可能性があり、組織の89%がサイバーセキュリティの人員を拡大することを余儀なくされています。米国のSECの同様の開示規則が並行した投資を促進し、脅威ハンティングプラットフォームと熟練したアナリストに充てられた予算の持続的な増加をもたらしています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 脅威ハンティング人材の不足 | −2.1% | 北米とEUで深刻、グローバル | 長期(4年以上) |

| ノイズの多いテレメトリによるアラート疲労 | −1.8% | ツール過多の環境で特に顕著、グローバル | 中期(2〜4年) |

| SOC運用コストの上昇 | −1.2% | グローバル | 中期(2〜4年) |

| テレメトリフローに対するデータ主権の障壁 | −1.0% | 欧州および一部のアジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

脅威ハンティング人材の不足がSOCコストを押し上げる

高度なハンティングには、ネットワークフォレンジクスと敵対者行動分析を組み合わせた希少なスキルが必要であり、役割の28%が空席のままで、人員不足のチームは同業他社と比較して456万米ドルの侵害コストに直面しています。AIがトリアージを自動化しているにもかかわらず、中堅ハンターへの需要は供給を上回り、プレミアム報酬パッケージとマネージドサービスへの依存を強いています。

ノイズの多いテレメトリによるアラート疲労がハントROIを低下させる

SOCアナリストは毎日数千件のアラートをトリアージし、燃え尽き症候群や見逃しインシデントにつながっています。高い誤検知率が機械学習モデルを劣化させ、ノイズのフィードバックループを生み出しています。スキルギャップがさらに問題を悪化させており、専門家の60%が人員不足が防御を弱めると述べています。組織は現在、テレメトリが人間のアナリストに届く前にそれを強化・重複排除するソリューションを求めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションの優位性にもかかわらずサービスが加速

ソリューションは2024年の脅威ハンティング市場の60.3%を占め、企業が運用の基盤を形成する検知エンジンと分析コンソールに投資しました。しかし、サービスセグメントはより速く動いており、企業が専門家の採用に苦労しているため15.5%のCAGRを記録しています。マネージド検知・対応プロバイダーは積極的なハンティングと従来のモニタリングをバンドルし、顧客が対応プレイブックの制御を維持しながら専門知識をアウトソースできるようにしています。ベンダーはパートナーイネーブルメントを拡大しており、単一プラットフォームで1,000人以上の認定コンサルタントがいることがその証拠であり、テクノロジーとサービスのハイブリッドな軌跡を示しています。外部監査人がハント能力のサードパーティ証明をますます受け入れるようになっているため、規制が需要を増幅させています。サービスが成熟するにつれて、差別化は人員規模からクライアントの業種に合わせたコンテキスト脅威インテリジェンスへとシフトしています。

スキルが不足している中、企業は外部の専門知識をリスク保険と見なしており、消費モデルは工数ベースではなく成果ベースになりつつあります。プラットフォームメーカーはサブスクリプション層にプロフェッショナルサービスを組み込み、ソフトウェアアップデートとハントプレイブックを単一の契約に統合しています。したがって、脅威ハンティング市場は製品とサービスの境界を曖昧にし、テクノロジー、プロセス、人材の要件を一つのパッケージで対応する統合オファリングを生み出しています。

展開モード別:クラウドの優位性がXDRの進化を反映

クラウド実装は2024年の収益の54.5%をもたらし、15.8%のCAGRを記録すると予測されており、テレメトリ集中化の引力を強調しています。弾力的なデータレイクにログを統合することで、オンプレミスのハードウェアなしにエンドポイント、ネットワーク、アイデンティティにわたる高速検索が可能になります。プロバイダーは毎週新しい分析をリリースし、顧客のアップグレードサイクルなしに防御を最新の状態に保っています。オンプレミス展開はデータ主権やエアギャップ環境に必要なままですが、設備投資の負担と限られた分析の幅のために成長が遅れています。ハイブリッドの可視性がベースライン要件となり、レガシーアプライアンスベンダーはクラウド管理型フォームファクターにオファリングを再構成することを余儀なくされています。

クラウドアーキテクチャは、日常的な相関をマシンエージェントにシフトし、人間を脅威ハンティングのために解放する自律型SOCコンセプトを支えています。従量課金制のコンピューティングはSMEの参入障壁も下げ、コストを実際の調査ワークロードに合わせます。GenAIモデルがスケールするにつれて、クラウドは複数年のテレメトリアーカイブに対するリアルタイム推論に必要なGPUクラスターを提供する上で大きな役割を果たします。その結果、展開の選択は分析の豊かさと検知までの時間とますます相関するようになっています。

組織規模別:SMEが民主化を通じて成長を牽引

大企業は複雑なハイブリッド環境を運用し、より高い侵害コストエクスポージャーを抱えているため、依然として収益の66.1%を占めています。それにもかかわらず、SMEはマネージドプラットフォームが専門知識を手頃なサブスクリプションにパッケージ化するにつれて、年間16.2%の最速の軌跡を示しています。直感的なクエリビルダーを備えたクラウドネイティブコンソールにより、限られたスタッフのITチームが、かつて認定アナリストを必要としたハントを実行できます。規制もより小さな企業をコンプライアンスの範囲に取り込んでおり、EUのNIS2は現在、従業員50人以上、売上高1,000万ユーロ(1,170万米ドル)以上の企業をカバーしています。[3]欧州連合、「ネットワークおよび情報システムのサイバーセキュリティ」、eur-lex.europa.eu その結果、中堅企業の取締役会レベルのリスク委員会が積極的な検知のための予算を承認し、顧客信頼のイネーブラーとして位置付けています。

サービスプロバイダーは、エンドポイントエージェント、ネットワークセンサー、24時間365日のアナリストカバレッジを組み合わせたバンドルを「バーチャルSOC」として販売しています。柔軟な月次請求は中堅企業に典型的なキャッシュフローの制約に合致します。この民主化はより広いインストールベースを促進し、テレメトリボリュームを複合させ、連合学習を通じてすべての顧客の機械学習モデルを改善します。

業種別:BFSIのリーダーシップが規制圧力を反映

BFSI分野は2024年の収益の29.8%を占めました。これは金融サービスが資格情報の窃取と決済システムの妨害の主要ターゲットであり続けているためです。平均侵害コストは488万米ドルに達し、行動分析と継続的なハンティングへの持続的な投資を正当化しています。規制の義務がほぼリアルタイムのインシデント報告を規定し、積極的な発見をベストプラクティスから法的義務へと引き上げています。ITおよびテレコムは、バックボーンインフラが国家支援の侵入に直面しているため密接に続き、ヘルスケアは医療機器の脆弱性とデータプライバシーのペナルティにより加速しています。政府および防衛は国家レベルの手口と省庁間のデータ共有に焦点を当て、安定した採用者であり続けています。ランサムウェア攻撃者が産業制御システムにシフトした後、製造業の採用が増加しており、2025年第1四半期の産業用ランサムウェアインシデントの68%に影響を与えています。[4]Manufacturing.net、「製造業を標的としたランサムウェアの波」、manufacturing.net

セクター固有の脅威インテリジェンスが差別化要因となっており、ベンダーは決済詐欺、オペレーショナルテクノロジーの妨害、または患者データの流出に対するプレイブックをキュレーションしています。この業種のニュアンスが切り替えコストを高め、長期契約を促進し、サプライヤーの収益の可視性を強化しています。

地域分析

北米は2024年の収益の44.4%を占めており、これはサイバー保険料の高さ、成熟したコンプライアンス体制、AIを活用した検知の早期採用によるものです。支出は、大規模なサプライチェーン侵害後に脅威ハンティングプレイブックを先駆けた金融ハブと連邦機関に集中しています。ベンダーの存在感は依然として高く、迅速な顧客概念実証サイクルとクロスプラットフォーム統合を促進しています。

欧州は第2位にランクされており、単一市場全体でレジリエンスのベースラインを標準化するNIS2とDORAによって推進されています。EUサイバー連帯法はさらに国境を越えたアラートシステムへの投資を促し、マルチテナントデータセグメンテーションが可能なプラットフォームへの需要を刺激しています。[5]ISC2、「EUサイバー連帯法 – 知っておくべきこと」、isc2.org データ主権法は、それにもかかわらず地域クラウド拠点と保存時の暗号化機能を義務付けています。

アジア太平洋地域はASEAN経済の急速なデジタル化とインド、日本、オーストラリアにおける規制監視の高まりを反映して、15.9%のCAGRで最速の拡大を示しています。投資はクラウドファーストの展開と人材不足を回避するマネージドサービスに集中しています。南米、中東、アフリカは、政府が電子政府サービスと重要インフラの防衛を近代化するにつれて新興の機会を代表しています。すべての地域にわたって、官民の脅威インテリジェンス交換がツールを国家サイバーセキュリティドクトリンと整合させることでプラットフォームの採用を促進しています。

競合状況

プラットフォームの統合がポイント検知を凌駕するにつれて、統合が競争の輪郭を再形成しています。CiscoによるSplunkの280億米ドルの買収、Palo Alto NetworksによるQRadarの5億米ドルの取引、DarktraceによるクラウドフォレンジクスのPickupは、テレメトリの幅に置かれるプレミアムを示しています。買い手は統合されたSIEMとXDRのスイートを、単一のデータファブリックでシグナルを相関させることによるアラート疲労の解毒剤と見なしています。これは、ネットワーク、エンドポイント、アイデンティティ分析を単一のUIの下に融合できる深いR&D予算を持つ企業に有利です。

中堅の挑戦者はAIネイティブアーキテクチャを中心に位置付けています。SentinelOneは人間のタッチポイントを削減する自律型SOCを販売しており、Laceworkのクラウドグラフ技術は高精度の異常検知を可能にするとして買収の関心を集めました。CrowdStrikeとNVIDIAのセキュリティワークロードの推論加速を目的としたエージェンティックAIコラボレーションなど、共同イノベーションパートナーシップも増殖しています。

参入障壁はデータサイエンスの人材、キュレーションされたテレメトリ、パートナーを収益共有モデルに縛り付けるマーケットプレイスエコシステムに集中しています。しかし、差分プライバシー法令に沿った垂直化されたコンテンツパックとプライバシー保護分析のためのホワイトスペースが存在します。最終的に、競争優位は総所有コストを下げながら平均対応時間の測定可能な削減を実証するベンダーにあります。

脅威ハンティング業界のリーダー

IBM Corporation

Cisco Systems, Inc.

Google LLC

CrowdStrike Holdings, Inc.

Palo Alto Networks, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:CrowdStrikeとMicrosoftは、ベンダー間で敵対者のエイリアスをマッピングすることでサイバー脅威の帰属を調和させるコラボレーションを発表しました。

- 2025年3月:CrowdStrikeはNVIDIAとパートナーシップを結び、サイバーセキュリティにおけるエージェンティックAIを推進し、Charlotte AIのトリアージ速度を向上させながらコンピューティング消費を半減させました。

- 2025年1月:DarktraceはCado Securityを買収し、マルチクラウド環境におけるAIドリブン分析とクラウドフォレンジクス能力を深化させました。

- 2025年1月:EUサイバー連帯法が発効し、欧州サイバーセキュリティアラートシステムと緊急メカニズムが確立されました。

世界の脅威ハンティング市場レポートの範囲

| ソリューション |

| サービス |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業(SME) |

| 銀行・金融サービス・保険(BFSI) |

| ITおよびテレコム |

| ヘルスケアおよびライフサイエンス |

| 政府および防衛 |

| 製造業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 業種別 | 銀行・金融サービス・保険(BFSI) | ||

| ITおよびテレコム | |||

| ヘルスケアおよびライフサイエンス | |||

| 政府および防衛 | |||

| 製造業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

脅威ハンティング市場の現在の価値はいくらですか?

市場は2025年に36億米ドルと評価されています。

脅威ハンティング市場はどのくらいの速さで成長すると予想されますか?

14.36%のCAGRを記録し、2030年までに65億7,000万米ドルに達すると予測されています。

どの地域が最も速く拡大していますか?

アジア太平洋地域が2030年にかけて15.9%の最高地域CAGRを記録しています。

なぜサービスはソリューションよりも速く成長しているのですか?

企業は480万人規模の人材不足に直面しており、積極的なハンティングをマネージドプロバイダーにアウトソースするケースが増えています。

最終更新日: