熱伝導性フィラー分散剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

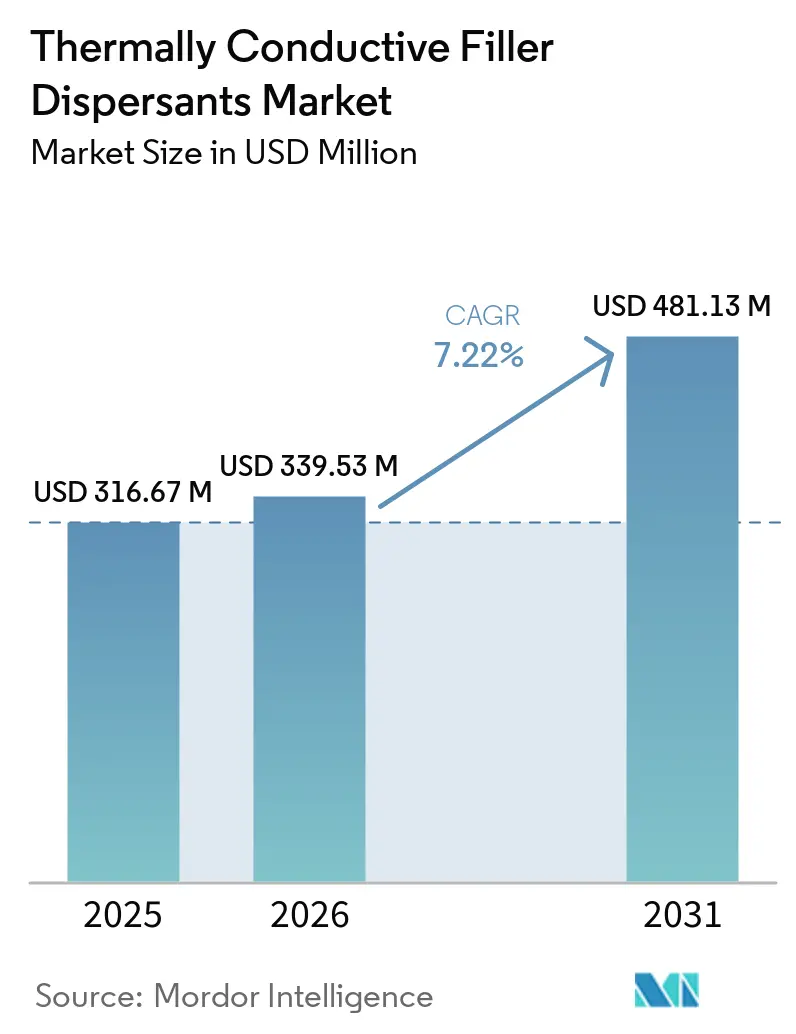

| 市場規模 (2026) | 339.53 百万米ドル |

| 市場規模 (2031) | 481.13 百万米ドル |

| 成長率 (2026 - 2031) | 7.22% CAGR |

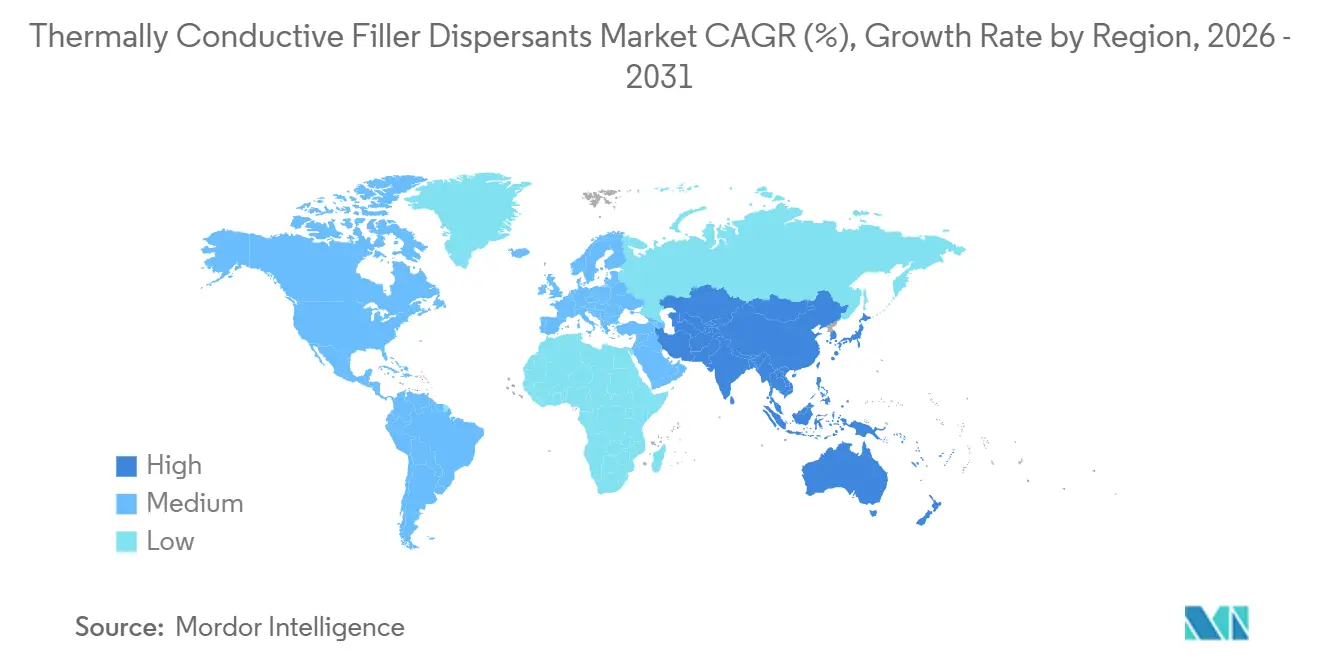

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

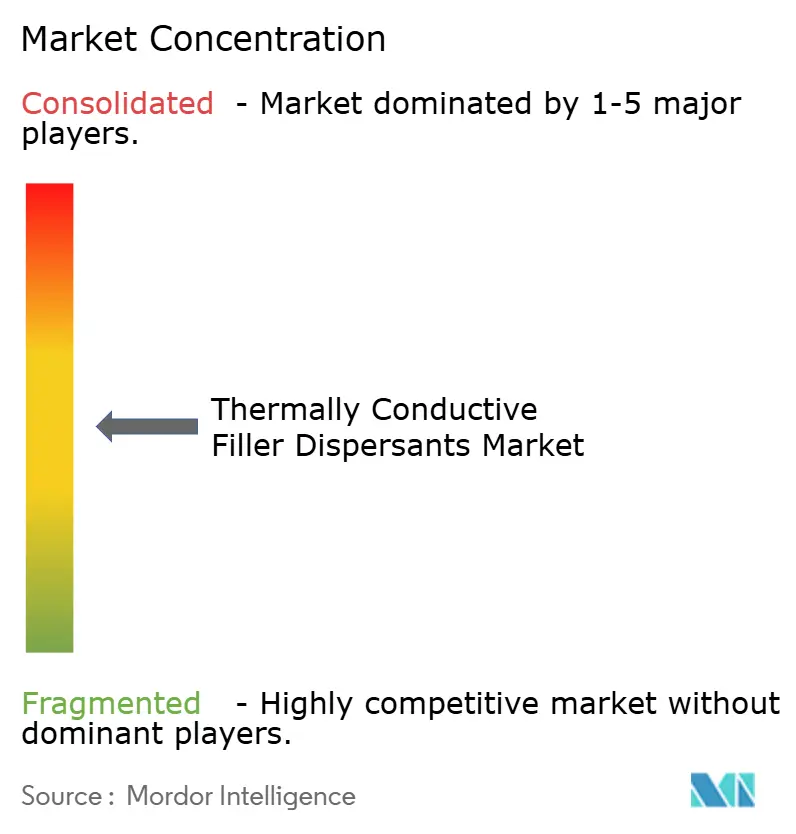

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる熱伝導性フィラー分散剤市場分析

熱伝導性フィラー分散剤市場規模は2025年に3億1,667万米ドルと評価され、2026年の3億3,953万米ドルから2031年には4億8,113万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.22%です。EVバッテリーパックおよび半導体ホットスポットにおける熱流束密度の上昇、PFASに関する規制の強化、ならびに窒化ホウ素とグラフェンのハイブリッドネットワークの利用拡大が、配合業者にとってのコストパフォーマンスの動態を変化させています。焦点は、過度な粘度上昇を招くことなく80 vol%を超えるセラミック充填量を安定化させることと、超高固形分を可能にしていたフッ素系界面活性剤からの脱却にあります。アジア太平洋地域では、コスト効率の高いシランカップリング剤の使用と液冷インフラの急速な普及が採用を牽引しています。一方、欧米メーカーはISO 22007-2認証を通じてマージンを維持しており、これにより製品の市場投入が最大12週間遅延する場合があります。バリューチェーン全体において、リサイクル可能な化学品とデュアルフィラーアーキテクチャを活用するサプライヤーが、800 Vドライブトレインおよび700 W AIアクセラレーター向けの設計採用を獲得しており、次世代ギャップフィラーへの長期的な需要を確保しています。

レポートの主要ポイント

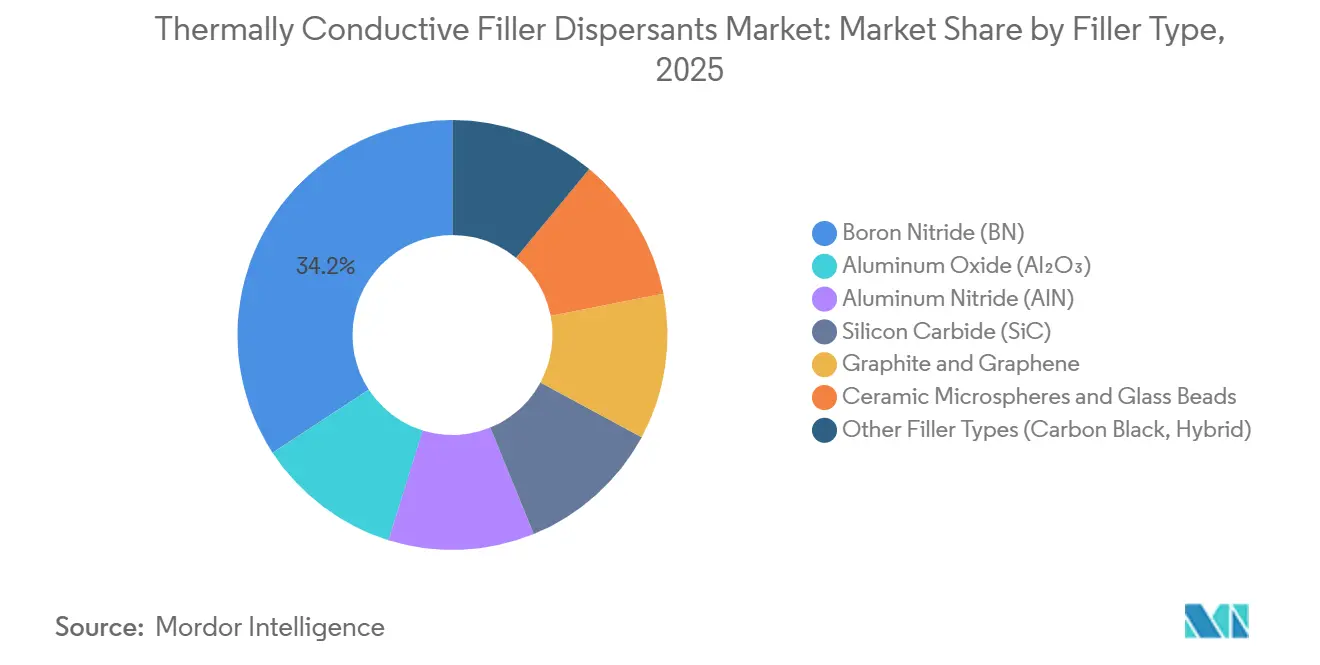

- フィラータイプ別では、窒化ホウ素が2025年の熱伝導性フィラー分散剤市場シェアの34.22%を占め、一方でグラファイトおよびグラフェンは2031年にかけて7.33%のCAGRで拡大すると予測されています。

- 配合別では、液体分散液が2025年の熱伝導性フィラー分散剤市場シェアの46.36%を獲得しましたが、ペーストおよびゲルシステムは2031年にかけて8.02%のCAGRで拡大すると予測されています。

- 用途別では、熱界面材料が2025年の熱伝導性フィラー分散剤市場シェアの39.34%を占め、2031年にかけて8.02%のCAGRで拡大しています。

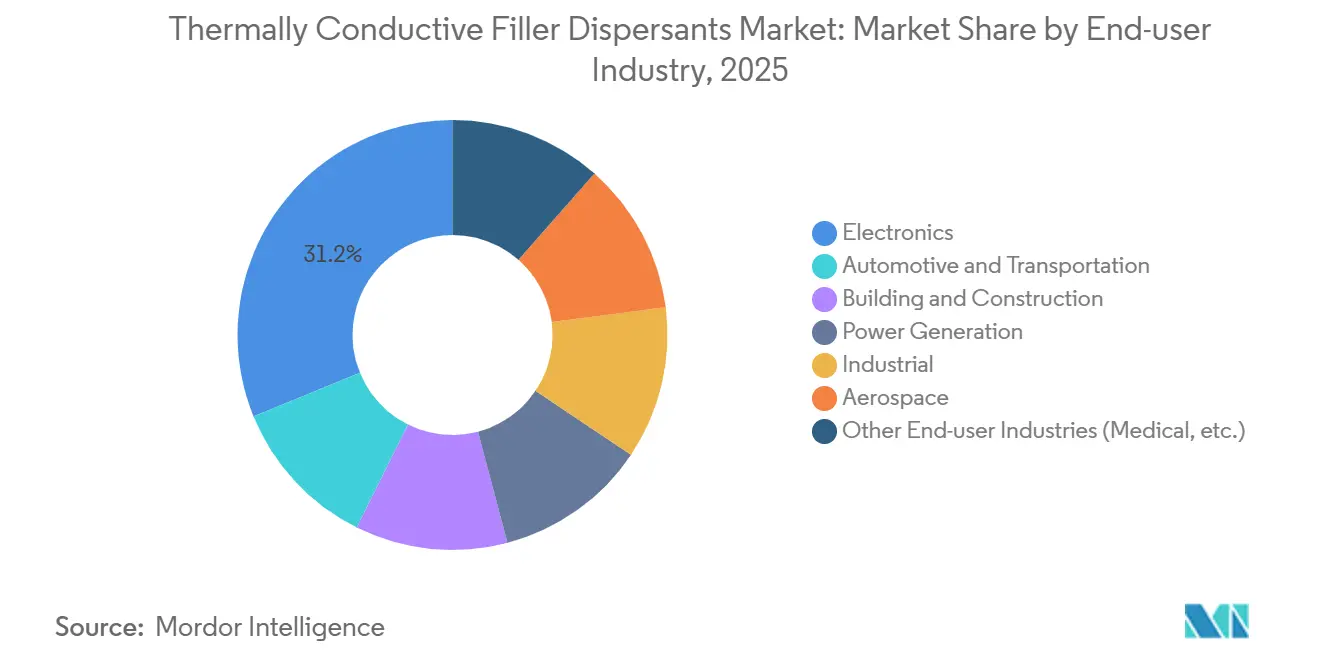

- エンドユーザー産業別では、電子機器が2025年の熱伝導性フィラー分散剤市場シェアの31.18%でトップとなり、自動車・輸送は2031年にかけて8.11%のCAGRで最も速い成長が見込まれています。

- 地域別では、アジア太平洋が2025年の熱伝導性フィラー分散剤市場シェアの44.45%でトップとなり、2031年にかけて8.38%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の熱伝導性フィラー分散剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EVバッテリーおよびパワーモジュールの熱流束密度の急増 | +2.1% | アジア太平洋中核(中国、韓国、日本)、北米・欧州への波及 | 中期(2~4年) |

| 半導体ノードの微細化によるホットスポット管理 | +1.8% | グローバル、台湾・韓国・米国(アリゾナ州、テキサス州)に集中 | 短期(2年以内) |

| 低VOC・ハロゲンフリー分散剤への安全性主導の移行 | +0.9% | 欧州(REACH)、北米(EPA セーファーチョイス)、アジア太平洋沿岸都市 | 中期(2~4年) |

| OEMの脱炭素化目標がリサイクル可能な分散剤化学品を後押し | +0.7% | 欧州(自動車OEM)、北米(スコープ3報告)、日本 | 長期(4年以上) |

| 窒化ホウ素とグラフェンのハイブリッドフィラーネットワークによる分散剤添加量の低減 | +0.5% | アジア太平洋製造拠点(深圳、蘇州)、北米研究開発センター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EVバッテリーおよびパワーモジュールの熱流束密度の急増

液体冷却および浸漬冷却は、セルタブで局所熱流束が50 W/cm²を超える300 Wh/kgバッテリーパックで現在主流となっています。0.3 mmギャップ内で5 W/m·Kのボンドラインを維持するために、EvonikのORTEGOL DA 801やDuPontのBETAMATE 2090などの製品は、±0.2 mmのZ軸膨張に対応しながらエネルギー集約型のオーブン硬化を不要にするポリウレタン対応分散剤を使用しています。深圳飛栄達などの中国系インテグレーターはCATLと協力してベーパーチャンバーアセンブリを共同設計し、完全な熱モジュール内に分散剤を組み込んでマージンを確保しています。しかし、浸漬冷却の普及が進む中、10 ppmを超える残留イオン不純物は依然として課題であり、誘電体流体の抵抗率が1 GΩ·cm未満に低下するため、超高純度フィラーグレードへの移行が促進されています。

半導体ノードの微細化によるホットスポット管理

3D積層高帯域幅メモリおよび200 W CPUは、パッケージあたり最大4つのTIMインターフェースをもたらし、50 nm未満のフィラー間隔が維持されない限り、層ごとに熱抵抗が0.15 K cm²/W増加します。HenkelのBergquist TLF 6500 CGel-SFおよびInfineonのインジウム合金接合ガイドラインは、25 µmボンドライン内で85 vol%のセラミック充填量を安定化させながら、180 °Cリフロー温度での沈降を防止する分散剤を必要とします。これらのパッケージング技術の進歩により、2026年までに高固形分ペースト配合向けに8,500万米ドルの追加アドレス可能市場が創出されると予想されています。

低VOC・ハロゲンフリー分散剤への安全性主導の移行

2025年1月のEPAによるTRI(有害物質排出目録)の拡大では、189種のPFAS化合物が義務的報告対象に追加され、これにより表面張力を18 mN/mまで低下させていたペルフルオロポリエーテル系界面活性剤の使用が廃止されました[1]環境保護庁、「有害物質排出目録PFAS拡大」、epa.gov。EvonikのTEGO Dispers 761 Wは、反応性リン基を組み込むことで臭素系添加剤を使用せずにUL 94 V-0適合を達成しています。しかし、水の表面張力が72 mN/mと高いため、分散剤の添加量を30%増加させる必要があり、コストが1 kgあたり1.8~2.4米ドル上昇します。さらに、欧州REACH附属書XVIIのハロゲン禁止規制により6~9ヶ月のコンプライアンスサイクルが生じ、包括的な毒性学的ドシエを持つ既存プレーヤーが有利となっています。

OEMの脱炭素化目標がリサイクル可能な化学品を後押し

自動車メーカーはスコープ3義務の下、2030年までにライフサイクル排出量を30%~50%削減する圧力に直面しています。室温硬化型BETAFORCEアドヒーシブは180 °Cオーブン工程を不要にし、車両1台あたり2.4 kWhを節約するとともに、バッテリーパックのリサイクルに向けた分解を容易にします。熱可塑性窒化ホウ素ポリプロピレン複合材料は3回の溶融サイクル後も特性の92%を維持し、60%まで低下するエポキシシステムを上回ります。しかし、調査対象サプライヤーのうちリサイクル可能なマトリックスを持つTIMを提供しているのは現在28%にとどまっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高粘度システムにおけるポリマーとフィラーの相溶性の限界 | -0.8% | グローバル、北米・欧州で深刻(厳格なレオロジー仕様) | 短期(2年以内) |

| PFAS段階的廃止による特殊溶剤の入手可能性の逼迫 | -0.6% | 北米(EPA SNUR)、欧州(REACH規制)、日本(化審法) | 中期(2~4年) |

| コンパウンディング時の高アスペクト比フィラーへのせん断誘起損傷 | -0.5% | アジア太平洋製造拠点(高速生産ライン)、北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高粘度システムにおけるポリマーとフィラーの相溶性の限界

セラミック充填量が80 vol%になると、粒子間ギャップが分散剤の流体力学的半径の2倍未満に縮小するため、立体安定化が機能しなくなります。オクタデシルグラフトを持つボトルブラシポリシロキサンは87.8 vol%のアルミナと8.181 W/m·Kを達成しますが、線形PDMSより40%高価であるため、AIアクセラレーターへの用途に限定されています。信頼性試験では、アミン末端分散剤が移行し、500回の熱サイクル後に導電率が18%低下するという相溶性の問題が生じます。一方、ホスホネート系は導電率の96%を維持します。

PFAS段階的廃止による特殊溶剤の入手可能性の逼迫

2024年12月の329種の非活性PFAS化合物に関するSNURにより、ペルフルオロポリエーテル系界面活性剤の使用が制限され、試験においてアルミナの最大充填量が83 vol%から71 vol%に低下し、導電率が9.2 W/m·Kから7.4 W/m·Kに低下しました。PFAS含有廃棄物の処理コストは現在1 kgあたり4.5~6.8米ドルに達しており、AERODISP W7330のような水系ソリューションへの移行が促進されていますが、依然として72時間の乾燥が必要であり、運転資本を拘束しています[2]Evonik Industries、「AERODISP W7330テクニカルブレティン」、evonik.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フィラータイプ別:グラフェンのスケーラビリティに挑戦される窒化ホウ素の優位性

窒化ホウ素は2025年の熱伝導性フィラー分散剤市場シェアの34.22%を確保しており、これはその面直方向導電率300 W/m·Kおよび抵抗率10¹³ Ω·cmに起因しています。しかし、2031年にかけて7.33%のCAGRで拡大するグラファイトおよびグラフェンが、中国の合成グラファイト生産能力がベトナムで年間400万m²増加し、35%低い労働コストの恩恵を受けることで、この地位に挑戦しています。酸化アルミニウムは3~5 W/m·Kを目標とするコスト重視の用途において引き続き重要であり、ボトルブラシポリシロキサン分散剤が材料コストの5分の1で窒化ホウ素との性能差を縮小しています。

導電率120 W/m·Kの炭化ケイ素は、エンジンルーム内電子機器の機械的補強に好まれる選択肢ですが、950 °Cの酸化工程により処理コストが1 kgあたり8~12米ドル増加します。水分に敏感な窒化アルミニウムはニッチな材料にとどまりますが、パリレンCパッシベーションの恩恵を受けており、沸騰水への浸漬後も導電率の97%を維持し、航空宇宙認定パイプラインへの適用を可能にしています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

配合別:自動化がチキソトロピーを要求する中でペーストシステムが台頭

液体分散液は2025年の熱伝導性フィラー分散剤市場の46.36%を占め、50 µm未満のボンドラインへのジェッティングを可能にする15 Pa·s未満の粘度に支えられています。しかし、ペーストおよびゲルシステムは、ポンプアウトなしに±0.5 mmのスタック公差に耐えられる材料を必要とするデータセンター事業者の需要に牽引され、2031年にかけて8.02%のCAGRで成長しています。Bergquist TGF 10000は、チキソトロピーと熱性能の両立を実証しており、1,000サイクルにわたって10 W/m·Kと5%未満の厚さドリフトを維持しています。

粉末添加剤は熱可塑性コンパウンダーを支援し、ゲルTIMはショア00硬度60~70を提供し、不規則な形状に適合します。スクリーン印刷は、チキソトロピー改質剤の18%の添加量プレミアムを考慮した後でも、1ユニットあたり0.32米ドルの労働コストを削減します。固形分含有量の上限は85 vol%にとどまり、この限界を超えると分注時に降伏応力の問題が生じます。ボトルブラシ安定化注型液体はこの閾値を超えますが、700 Wチップ負荷によって1 kgあたり28米ドルの分散剤コストが正当化されるAIサーバーに限定されています。

用途別:熱界面材料がセグメントをリード

熱界面材料は2025年の熱伝導性フィラー分散剤市場規模の39.34%を占め、HBM3EスタックによるTIM層数の増加に伴い2031年にかけて8.02%のCAGRで拡大しています。電気絶縁コンパウンドは800 Vインバーター向けの15 kV/mm誘電体仕様を満たし、10 W/m·Kのギャップフィラーは液冷サーバーにおける±0.5 mmの公差に対応します。封止材およびアンダーフィルは、2.5Dインターポーザーを水分と反りから保護するために拡大しています。

風力タービンインバーターおよび航空宇宙モジュール向けポッティングコンパウンドは150 °Cで25年のサービス寿命を延長し、定期的なアフターマーケット需要を生み出しています。衛星熱貯蔵向け相変化材料およびフレキシブルデバイス向け100 µm未満の導電性フィルムは新興の12%収益セグメントを形成しており、ウェアラブルの普及に伴い2031年までに倍増する可能性があります。

エンドユーザー産業別:自動車の電動化が電子機器を上回るペースで成長

電子機器は2025年に31.18%のシェアを維持しましたが、自動車・輸送は2031年にかけて8.11%のCAGRで拡大しています。中国ベンダーは分散剤をベーパーチャンバーアセンブリとバンドルすることで60%の粗利益率を達成し、シェアを拡大しています。産業用ドライブ、LED、建築用HVACシステムはコスト重視であり、アルミナフィラーで導電率を2~4 W/m·Kに抑えています。航空宇宙および医療用途では、アウトガッシングゼロおよび細胞毒性適合のためにシリコンフリーでMIL-STD認定のTIMが求められ、1 kgあたり最大180米ドルの価格が付けられています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の収益の44.45%を生み出し、中国のAIサーバー建設と韓国の特殊シリコン拡大を背景に2031年にかけて8.38%のCAGRで成長する見込みです。深圳飛栄達は2024年に人民元50億3,100万元(6億9,300万米ドル)の収益を報告し、HuaweiおよびBYDとの提携により2025年の利益成長率が110%超となりました。中国の思泉新材料は97.47%の稼働率で操業しており、35%安い労働力を活用するためにベトナムで400万m²の合成グラファイトフィルム生産能力を追加しています。WackerおよびDenkaの投資に支えられた韓国は、蔚山と益山を窒化ホウ素およびシリコーンTIMイノベーションの拠点として位置づけています。

北米では、DuPontのミシガン州バッテリー技術センターがインフレ削減法の調達規則に沿って運営されており、HenkelのブランドンへのUSD 3,000万米ドルの設備拡張により、700 W GPUを使用するハイパースケールデータセンターに対応するためBergquistの生産量が2027年までに40%増加する予定です。カナダの需要は電気バスの義務化と連動しており、メキシコはTier 2自動車工場にコスト最適化されたアルミナTIMを供給しています。

欧州は厳格なREACH規制に支えられており、高エネルギーコストがマージンを圧迫する中でも、サプライヤーは低VOC水系分散液への移行を迫られています。Dowは英国およびドイツのシロキサン削減を検討していますが、2029年のエチレン原料統合に向けたアルバータ州のPath2Zeroクラッカーの計画は予定通り進めています。一方、OEMの脱炭素化公約がリサイクル可能な熱可塑性TIMの採用を加速させており、バイオベース化学品に参入の機会をもたらしています。

南米および中東・アフリカは合計でより低いシェアを占めています。ブラジルのフレックス燃料ハイブリッドおよびサウジアラムコの石油化学成長がニッチなTIM需要を刺激していますが、地域内のフィラー生産が限られているため急速な普及が引き続き妨げられています。

競合状況

熱伝導性フィラー分散剤市場は中程度に分散した状態が続いています。HenkelがLoctite TCF 14001(14.5 W/m·K)とBergquist TGF 10000(10 W/m·K)を60日サイクルで投入していることは、表面処理フィラーにおける垂直統合を示しています。欧米の主要企業はISO 22007-2試験のバックログを通じてマージンを守っており、顧客認定に8~12週間が追加されます。中国企業はシラン合成とベーパーチャンバーアセンブリを統合することでコスト競争力を持ち、深圳飛栄達の分散剤とモジュールを組み合わせたモデルは粗利益率を60%に引き上げています。

新興の破壊的プレーヤーとしては、ベトナムでグラフェンフィルムを拡大する思泉新材料や、ハイブリッドパーコレーション経路向けに窒化ホウ素ナノチューブを導入するNAiEELが挙げられます。技術差別化は現在、ボトルブラシ型と線形分散剤アーキテクチャの比較に焦点が当たっています。EvonikのPMVS-ODTは線形PDMSより導電率で79.9%優れていますが、コストが40%高く、AIアクセラレーターおよび航空宇宙向けに特化しています。UL 94 V-0およびIEC 62368-1のドシエが開発タイムラインを延長するため、参入障壁が高まっており、既存のコンプライアンスファイルを持つ既存プレーヤーが有利となっています。

戦略的拡大は続いており、Wackerの蔚山への数千万ユーロ規模の特殊シリコン投資、DenkaのNAiEELへの出資、HenkelのブランドンにおけるBergquist生産能力増強は、貿易摩擦に対する地理的ヘッジの例です。リサイクル可能なバイオベース分散剤とデュアルフィラー化学品には白地が残っており、プロファイルされたプレーヤーの3分の1のみが特許を公開しています。

熱伝導性フィラー分散剤産業のリーダー企業

DuPont

3M

Dow

Wacker Chemie AG

Henkel AG & Co. KGaA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Henkel AG & Co. KGaAはSmart High Tech(SHT)と戦略的パートナーシップを締結し、グラフェン強化熱界面材料(TIM)の開発と商業化に取り組みました。この協力は材料性能の向上を通じて熱伝導性フィラー分散剤市場の発展に貢献しました。

- 2025年3月:Evonik Industries AGはORTEGOL DA 801を発売しました。これはポリウレタン(PU)ベースの熱界面材料向けに設計された分散剤であり、粘度を低下させながら最大90 wt.-%の超高フィラー充填量を実現し、高性能EVバッテリーアドヒーシブの製造における重要な要素となっています。

世界の熱伝導性フィラー分散剤市場レポートの調査範囲

熱伝導性フィラー分散剤は、アルミナや金属酸化物などの導電性フィラーをポリマーマトリックス内に均一に分散させるために特別に設計された添加剤です。これにより、効率的な熱伝達が確保され、電子部品のホットスポットが防止されます。これらの分散剤は、粘度を低下させフィラー充填量を向上させることで、熱界面材料(TIM)、自動車用バッテリー、およびLED用途の性能を改善します。

熱伝導性フィラー分散剤市場は、フィラータイプ、配合、用途、エンドユーザー産業、および地域別にセグメント化されています。フィラータイプ別では、窒化ホウ素(BN)、酸化アルミニウム(Al₂O₃)、窒化アルミニウム(AlN)、炭化ケイ素(SiC)、グラファイトおよびグラフェン、セラミックマイクロスフェアおよびガラスビーズ、その他のフィラータイプ(カーボンブラック、ハイブリッド)にセグメント化されています。配合別では、液体分散液、粉末添加剤、ペースト・ゲルシステムにセグメント化されています。用途別では、熱界面材料(TIM)、電気絶縁コンパウンド、熱グリースおよびアドヒーシブ、ギャップフィラーおよびポッティングコンパウンド、封止材およびアンダーフィル、その他の用途にセグメント化されています。エンドユーザー産業別では、電子機器、自動車・輸送、建築・建設、発電、産業、航空宇宙、その他のエンドユーザー産業(医療など)にセグメント化されています。本レポートは、主要地域の17カ国における熱伝導性フィラー分散剤の市場規模と予測も対象としています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

| 窒化ホウ素(BN) |

| 酸化アルミニウム(Al₂O₃) |

| 窒化アルミニウム(AlN) |

| 炭化ケイ素(SiC) |

| グラファイトおよびグラフェン |

| セラミックマイクロスフェアおよびガラスビーズ |

| その他のフィラータイプ(カーボンブラック、ハイブリッド) |

| 液体分散液 |

| 粉末添加剤 |

| ペースト・ゲルシステム |

| 熱界面材料(TIM) |

| 電気絶縁コンパウンド |

| 熱グリースおよびアドヒーシブ |

| ギャップフィラーおよびポッティングコンパウンド |

| 封止材およびアンダーフィル |

| その他の用途 |

| 電子機器 |

| 自動車・輸送 |

| 建築・建設 |

| 発電 |

| 産業 |

| 航空宇宙 |

| その他のエンドユーザー産業(医療など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| フィラータイプ別 | 窒化ホウ素(BN) | |

| 酸化アルミニウム(Al₂O₃) | ||

| 窒化アルミニウム(AlN) | ||

| 炭化ケイ素(SiC) | ||

| グラファイトおよびグラフェン | ||

| セラミックマイクロスフェアおよびガラスビーズ | ||

| その他のフィラータイプ(カーボンブラック、ハイブリッド) | ||

| 配合別 | 液体分散液 | |

| 粉末添加剤 | ||

| ペースト・ゲルシステム | ||

| 用途別 | 熱界面材料(TIM) | |

| 電気絶縁コンパウンド | ||

| 熱グリースおよびアドヒーシブ | ||

| ギャップフィラーおよびポッティングコンパウンド | ||

| 封止材およびアンダーフィル | ||

| その他の用途 | ||

| エンドユーザー産業別 | 電子機器 | |

| 自動車・輸送 | ||

| 建築・建設 | ||

| 発電 | ||

| 産業 | ||

| 航空宇宙 | ||

| その他のエンドユーザー産業(医療など) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

熱伝導性フィラー分散剤市場の規模はどのくらいですか?

熱伝導性フィラー分散剤市場は2026年に3億3,953万米ドルであり、2031年までに4億8,113万米ドルに達すると予測されています。

2031年にかけて熱伝導性フィラー分散剤の最も急速な拡大が見込まれる地域はどこですか?

アジア太平洋は2031年にかけて8.38%のCAGRで拡大しており、中国のデータセンター液冷建設と韓国の特殊シリコン投資が下支えしています。

2025年に最も高い収益を生み出した用途はどれですか?

熱界面材料が2025年に39.34%で最大の収益シェアを占めています。

PFAS規制は製品設計にどのような影響を与えていますか?

フッ素系界面活性剤を段階的に廃止するEPAの規制が、低VOC・ハロゲンフリー・バイオベース分散剤への移行を加速させていますが、配合コストの上昇と乾燥時間の延長をもたらしています。

最終更新日: