タイ電力EPC市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 2.96 十億米ドル |

| 市場規模 (2031) | 3.35 十億米ドル |

| 成長率 (2026 - 2031) | 2.51% CAGR |

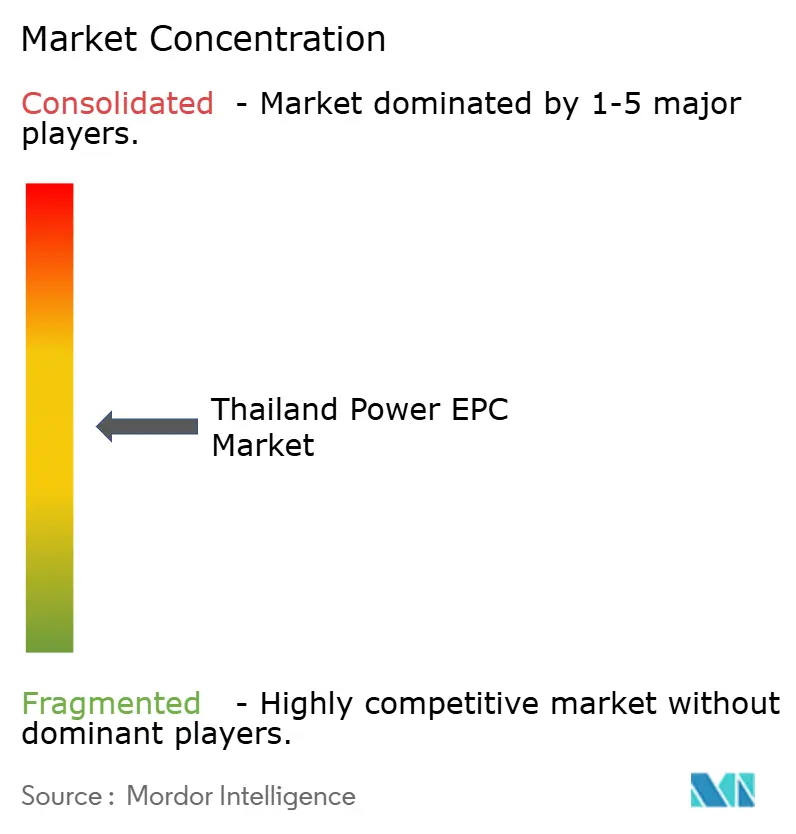

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイ電力EPC市場分析

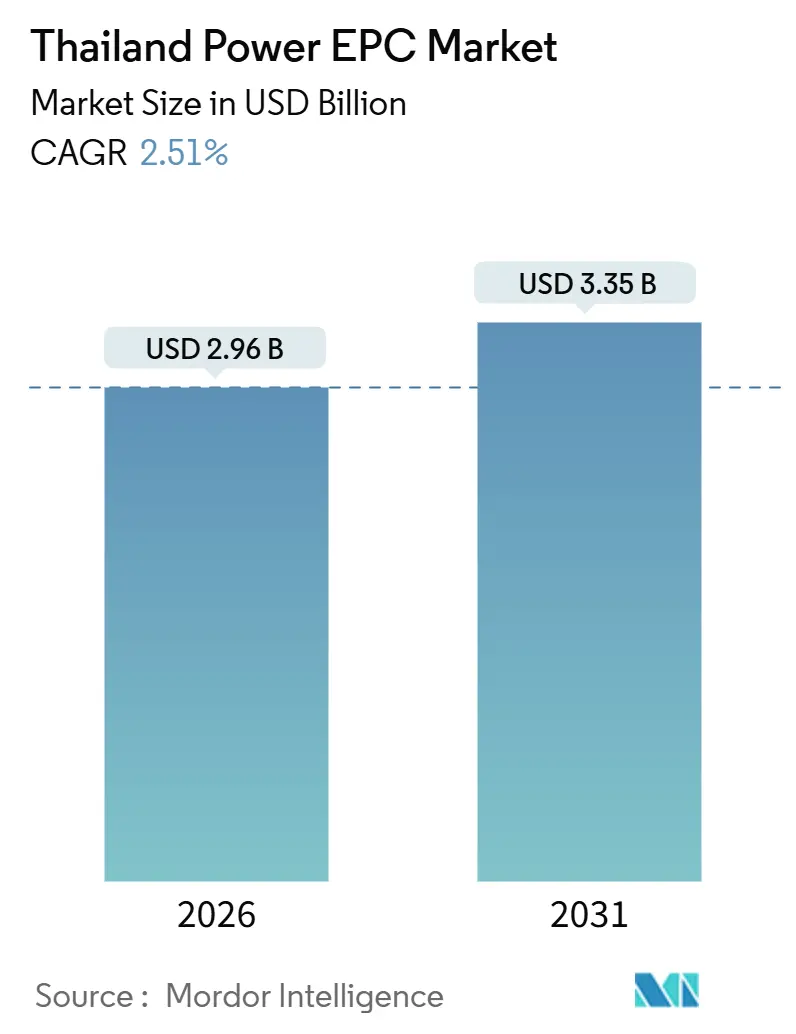

タイ電力EPC市場規模は2026年に29億6,000万米ドルと推定され、予測期間(2026年~2031年)中にCAGR2.51%で2031年までに33億5,000万米ドルに達することが見込まれている。

緩やかなトップライン成長の裏に構造的な再編が進んでいる。電力開発計画(PDP)2022年~2037年に概説されているように、資本はベースロード火力発電の建設から、系統強化、再生可能エネルギー統合、デジタル変電所へとシフトしている。[1]エネルギー政策計画局、「タイ電力開発計画2022年~2037年」、eppo.go.th 東部経済回廊(EEC)におけるデータセンターの電力需要が直接購入契約を加速させており、太陽光発電+BESS(蓄電池エネルギー貯蔵システム)の急速な展開と新たな500kV送電回廊の整備を促している。[2]タイ投資委員会、「EECデータセンター投資申請」、boi.go.th コンバインドサイクルガスタービン(CCGT)が依然として主流であるが、洋上風力のパイロット事業、水素混焼義務、320万台のスマートメーター展開がEPCの入札構造を再形成している。為替レートの変動、高止まりする資金調達コスト、長期化する環境影響評価(EIA)サイクルが近期の受注残を抑制しているが、同時にヘッジ手法、モジュール建設、ファストトラック許認可経路における革新を促進している。

主要レポートのポイント

- タイ電力EPC市場は電力発電EPCと電力送配電(T&D)EPCにセグメント化されている。電力発電EPCは2025年の市場において69.3%を占め、電力送配電(T&D)EPCは2031年にかけてCAGR2.71%で成長する見込みである。

- 技術別では、火力発電が2025年のタイ電力発電EPC市場シェアの63.8%を占め、再生可能エネルギーは2031年にかけて最速のCAGR5.8%を記録すると予測される。

- プロジェクト規模別では、100MW~499MWの帯域が2025年のタイ電力発電EPC市場規模の61.5%のシェアを占め、100MW未満のマイクログリッドはCAGR6.1%で2031年まで拡大している。

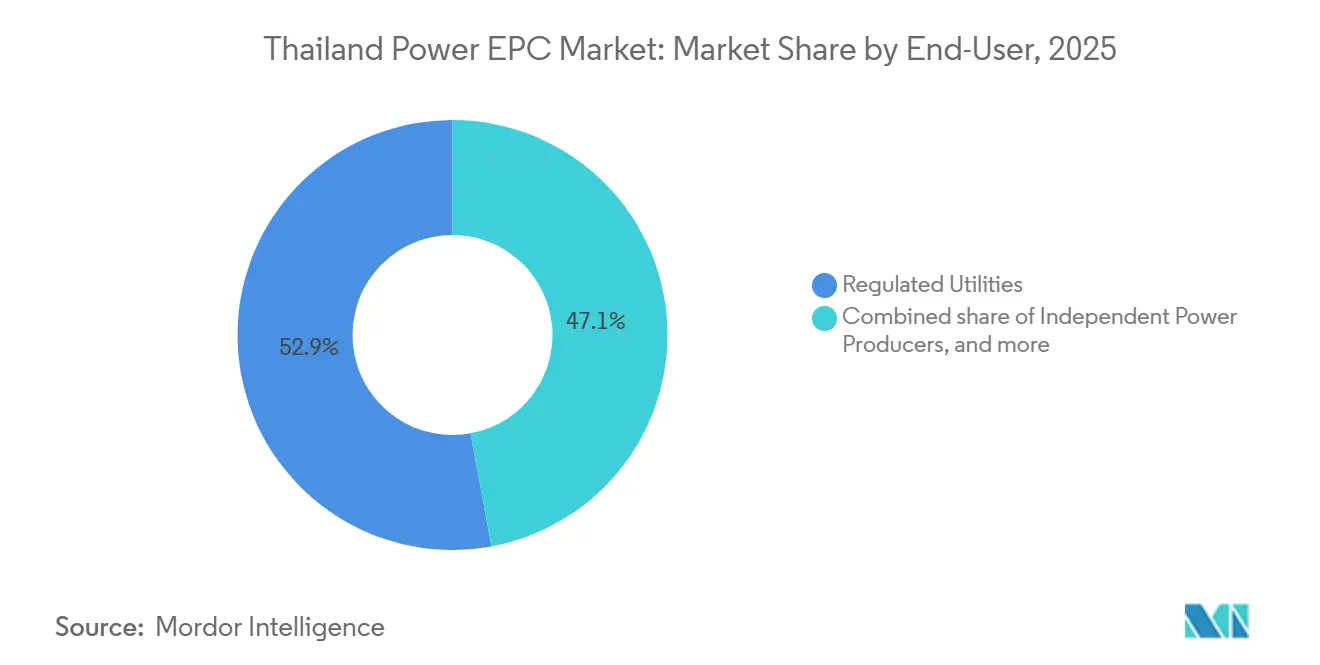

- エンドユーザー別では、規制公益事業者が2025年のタイ電力発電EPC市場規模の52.9%のシェアを占め、独立系発電事業者(IPP)が2026年~2031年にかけて最高のCAGR5.7%を記録した。

- Mitsubishi Power、Marubeni、Toshibaの3社が合計で2025年の火力容量追加分の40%超を供給し、大規模ガスプロジェクトにおける中程度の集中度を示している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

タイ電力EPC市場のトレンドとインサイト

成長要因の影響分析*

| 成長要因 | (概算)% CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 政府が支援するPDP2022年~2037年資本支出パイプライン | +0.6% | 全国、EECおよびタイランド湾に集中 | 長期(4年以上) |

| 産業用・データセンターの電力需要の急速な増大 | +0.7% | EEC、バンコク首都圏 | 短期(2年以下) |

| AEDP2022に基づく再生可能エネルギー目標がEPC普及を牽引 | +0.5% | 全国、東北部・南部・中部で早期の恩恵 | 中期(2年~4年) |

| 系統近代化インセンティブ(スマート変電所、高圧直流(HVDC)リンク) | +0.4% | 国家送電バックボーン | 中期(2年~4年) |

| 洋上風力パイロットゾーンが複数GW規模のEPC契約を開放 | +0.3% | タイランド湾 | 長期(4年以上) |

| ASEANパワーグリッドの越境取引が送配電EPCを触媒 | +0.2% | ラオス、マレーシア、ミャンマーとの国境 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

政府が支援するPDP2022年~2037年資本支出パイプライン

2兆9,000億タイバーツ(850億米ドル)のPDPは2037年までに再生可能エネルギー普及率51%を目標とし、亜臨界石炭を段階的に廃止することで、発電・送電・配電パッケージへの安定的な需要を確実にしている。2026年に5%、2035年に20%という水素混焼目標により、EPCの入札者は混合ガスを受け入れられる燃焼器の事前資格取得が求められ、2024年に竣工したMitsubishi Powerの5,300MWラヨーン・チョンブリーモジュラーコンプレックスにその事例を見ることができる。[3]Mitsubishi Power、「ラヨーン・チョンブリーCCGTコンプレックスファクトシート」、mitsubishi-power.com タイ発電公社(EGAT)の219億タイバーツのバックボーン拡張は、洋上風力の出力をEECの負荷センターに送出する500kV線路およびデジタル変電所へと価値をシフトさせている。[4]タイ発電公社、「水素混焼ロードマップ」、egat.co.th 長期的なプログラムは受注変動を平準化する一方、ガスが2030年まで設備容量の60%超を維持するため、燃料ミックスリスクを固定化する。

産業用・データセンターの電力需要の急速な増大

2024年にタイバーツ1,680億(米ドル49億)相当の46件のデータセンター申請のうち90%がEECに集中し、2026年1月から直接電力購入契約(PPA)容量2,000MWが追加される。Amazon Web Services、Google、TikTokだけで400MWのITロードを超えるハイパースケールキャンパスを計画しており、太陽光発電+BESSおよび500kV送電線の発注を加速させている。Digital EdgeとB.Grimmは100MWキャンパスを建設中であり、CtrlSは1,500億タイバーツの投資で2025年に150MWを稼働させた。回廊内の産業用電力は2024年に対前年比4.2%増加し、全国平均の2.1%を上回り、当初2028年に予定していた変電所アップグレードを前倒しさせている。この急増により、半導体・EVバッテリー工場の電力料金と稼働率を安定させるため、産業団地が5MW~20MWの自家用太陽光アレイを導入するマイクログリッドEPC案件が増加している。

AEDP2022に基づく再生可能エネルギー目標がEPC普及を牽引

AEDP2022は2037年までに再生可能エネルギーを51%に引き上げることを掲げ、2030年までに32GW、2037年までに74GWの太陽光発電に加え、118GWの蓄電を必要としている。Gulf Energyは2024年~2025年にLONGiの両面発電モジュールとSamsung SDIのセルを使用して393MWの太陽光および256MWの太陽光+BESSを納入した。BCPGの南部における10MW風力+BESSサイトには、合成慣性を提供するグリッド形成インバーターが採用されている。合計4.5GWの2つの洋上風力ゾーンが2024年にEIA手続きに入り、2030年の商業運転開始を目標としており、外国デベロッパーは40%の地元調達要件を満たすために地元建設業者とのジョイントベンチャーが義務付けられている。EPCの余地は基礎工事、輸出ケーブル敷設、陸上変電所にまで広がっている。

系統近代化インセンティブ(スマート変電所、高圧直流(HVDC)リンク)

タイ発電公社(EGAT)はスマート変電所、HVDC調査、メーターのデジタル化に56億7,000万米ドルを充当し、2030年までに技術的損失を5%未満に削減することを目指している。首都電力公社(MEA)が2027年までに展開する320万台のスマートメーターにより時間帯別料金とデマンドレスポンスが可能となり、通信、データ分析、機器設置において新たなEPCスコープが生まれる。PowerChinaが2024年10月に竣工したトゥンソンの500kV GISヤードは、IEC 61850デジタルリレーと3,000MVAの定格を誇る。Gunkulが2025年6月に受注した洋上風力エネルギーを送出するための37km・500kV送電線は、バックボーン拡張の勢いを示している。HVDCはまだ構想段階にあるものの、マレーシアとタイ間の±500kV連系線に関する実現可能性調査が2024年に進展した。

制約要因の影響分析*

| 制約要因 | (概算)% CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EIAおよび許認可の長期化 | −0.4% | 全国;農業地域および沿岸地域で顕著 | 短期(2年以下) |

| 政策金利上昇を背景とした高いプロジェクトファイナンスコスト | −0.3% | 全国;IPP再生可能エネルギーにより重くのしかかる | 短期(2年以下) |

| 輸入機器に対する為替変動 | −0.2% | 全国;輸入比率の高いプロジェクトに影響 | 短期(2年以下) |

| 再生可能エネルギー向け土地収用に対する地域住民の反対 | −0.2% | 東北部の太陽光、南部の風力、中部のバイオマス | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

EIAおよび許認可の長期化

タイのEIA制度は環境天然資源政策計画局(ONEP)、県事務所、および公聴会を必要とし、大規模太陽光・風力の許認可取得に12か月から24か月を要する。洋上風力ゾーンは2026年末までしか許認可の決定が下されず、基礎工事およびタービン契約が当初スケジュールを超過している。ナコーンラーチャシーマーの太陽光発電所は土壌への影響を懸念した農家の反対に遭い、2024年に200MWが停滞した。南部の風力デベロッパーは水産業への配慮から追加の海洋生物学的調査を命じられ、工期が9か月延長した。2025年には50MW未満のプロジェクト向けのファストトラック手続きが設けられたが、タイ電力EPC市場全体のごく一部にしか適用されない。

政策金利上昇を背景とした高いプロジェクトファイナンスコスト

タイ中央銀行は2024年12月に政策金利を2.25%に引き下げたが、電力プロジェクト向けローンは5.5%~6.5%で推移しており、IPPの株主資本利益率を圧迫している。タイバーツは1米ドルあたり33タイバーツ~36タイバーツの間で変動し、ガスタービンおよびPV輸入コストを膨らませ、固定価格EPCの利益率を侵食している。Gulf Energyはユーロ安によるタービンコストの12%上昇を報告し、タイ発電公社(EGAT)との料金再交渉を促している。中小規模のデベロッパーは2025年に設立されたアジア開発銀行の2億米ドルの優遇融資枠があるにもかかわらず、0.3~0.5パーセントポイントのヘッジプレミアムを吸収しきれない状況にある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:洋上風力の台頭を背景とした火力の底堅さ

火力発電は2025年のEPC価値の63.8%を占め、国内ガス供給とLNG輸入によって支えられている。火力発電所のタイ電力EPC市場規模は2025年に20億1,000万米ドルに達した。2025年1月に竣工したMitsubishi Powerの1,400MWヒンコンCCGTは、すでに5%の水素を混焼する次世代効率61%のタービンを示す好例である。AEDP2022が2030年までに32GWの新規太陽光発電を義務付けていることから、再生可能エネルギーの容量はCAGR5.8%で拡大する見込みである。洋上風力が着工すれば再生可能エネルギーが保有するタイ電力発電EPC市場シェアは着実に上昇するであろうが、地元の基礎工事の専門性とサプライチェーンのギャップが依然として障壁となっている。

コストダイナミクスは技術によって異なる。為替変動によりタービン価格が10%~12%上昇し、火力EPCのスプレッドを圧迫する一方、太陽光発電モジュールの供給過剰により2025年のパネル相場が15%下落し、太陽光のマージンが拡大した。洋上風力デベロッパーは40%の地元調達要件を満たすためにジョイントベンチャーを組む必要があり、建設付帯工事(BOP)コストが上昇する可能性があるが、国内ヤードに知識移転をもたらす。水素対応改修は、タイ発電公社(EGAT)が2035年までに20%の混焼を目指していることから、ニッチながら成長する入札ラインを形成している。

注記: 個別セグメントのシェアはレポート購入時に閲覧可能

容量帯別:中規模の優位性、マイクログリッドの勢い

100MW~499MWのプロジェクトは2025年の設備容量の61.5%を占め、ターンキー方式のCCGTおよびユーティリティスケール太陽光EPCの大半の受注を獲得した。ヒンコンの700MW×2ブロックは、MW当たりの土木コストを削減するモジュラー設計の典型例である。対照的に、100MW未満のマイクログリッドにおけるタイ電力発電EPC市場規模は現時点では小さいものの、データセンターと産業団地が屋根置き太陽光、ディーゼルハイブリッド、BESSネットワークを採用するにつれ、年率6.1%で拡大している。

リチウムイオン価格の下落と直接購入PPAが首都電力公社(MEA)および地方電力公社(PEA)の小売料金を迂回することで、分散型エネルギーリソース(DER)の経済性が改善されている。かつて1kWhあたり0.44米ドルのディーゼルに依存していた南部の離島は、現在1kWhあたり0.23米ドルのハイブリッド電力を調達しており、20MW未満の建設の商業的魅力を示している。500MW超のプロジェクトはCCGTと将来の洋上風力に限定されており、後者はHVDC輸出ケーブルと専用500kV変電所を必要とするため、リードタイムが長くなる。

エンドユーザー別:公益事業者が主導するもIPPが加速

タイ発電公社(EGAT)、首都電力公社(MEA)、地方電力公社(PEA)を含む公益事業者が2025年の支出の52.9%を占め、法定供給義務と系統所有権を反映している。それでも、直接PPA規制が解放されたことでハイパースケーラーや産業ゾーンの自家需要がアンロックされ、独立系発電事業者(IPP)はCAGR5.7%の見通しを示した。現在の入札パターンが続けば、2031年までにIPPのタイ電力発電EPC市場シェアは47%を超えるであろう。

Gulf EnergyとBCPGは2027年以前に太陽光+BESSおよび洋上風力に合計25億米ドルを充当することを表明しており、モジュールおよびインバター調達における交渉力を強化している。RATCHはAWSおよびGoogleのデータセンター負荷に連動した1,500MWの再生可能エネルギー拡張を目指している。公益事業者は系統接続料と出力抑制条項を通じて依然として重要なゲートキーパーであるが、規制改革がその歴史的な優位性を縮小しつつある。

注記: 個別セグメントのシェアはレポート購入時に閲覧可能

地理的分析

EECは2024年~2025年の増分建設の38%~42%を取り込み、タイバーツ1,680億(米ドル49億)のデータセンター申請と自動車電動化への設備投資に後押しされた。タイ発電公社(EGAT)はこれらのハイパースケーラーへの供給に向けて2,000MWの直接購入型太陽光配分をファストトラックで進め、バンラムンからプルアクデーンへの500kV回線が建設中である。B.Grimmの100MWキャンパスとCtrlSの150MW施設と合わせ、この回廊が近期のEPC収益の中核を担っている。

バンコク首都圏は送配電(T&D)支出の約30%を占め、首都電力公社(MEA)のスマートメーター展開と1,200MWの屋根置き太陽光を収容する変電所デジタル化が牽引している。東北部の各県は土地に余裕のある太陽光サイトを提供しているが、作物収量への影響を懸念する農家の反発に直面し、複数の50MW~100MWポートフォリオが遅延している。4.5GWの計画洋上風力を抱えるタイ南部はEIA結果を待っているが、変電所の基礎工事と港湾整備パッケージが2026年の入札スケジュールに組み込まれている。

越境エネルギーフローがタイのハブとしての地位を強化している。ラオスからの7,000MW輸入とマレーシアへの300MW輸出は、検討中の将来のHVDCノードに依存している。北部の各県はアグロインダストリアルバリューチェーンに結び付いたバイオマスと小規模水力に注力しているが、原料価格の変動が設備利用率のパフォーマンスを阻害している。

規制環境

タイの電力セクターは、主に2007年(仏暦2550年)エネルギー産業法によって規制されている。エネルギー規制委員会(ERC)は発電、送電、配電活動のライセンス供与を管理し、エネルギー政策計画局(EPPO)は電力開発計画(PDP)や代替エネルギー開発計画(AEDP)といった国家計画の策定を主導している。本レポートの対象範囲内では、PDP 2022-2037が中核的な参照計画であり続けており、ネットゼロの目標に沿ったより長期的な更新版としてDraft PDP 2024が公に議論されている。これにより、2026年の法的・政策分析で言及されているLOLEベースの基準を含む、進化する信頼性計画とともに、政策主導の設備投資の継続性が支えられている。

市場アクセスとプロジェクト構成は、国営電力会社の調達要件および系統連系要件によっても形作られている。データセンターなどの大口需要家向けの直接PPA枠組みを通じて、国内送電網を介したサードパーティアクセス(TPA)の概念を含む段階的な自由化が進みつつある。EEC(東部経済回廊)では、この直接購入チャネルがEPC契約における主要な規制上の足がかりとして機能しており、一方で環境認可が依然として律速要因となっている。ONEPを通じたEIAプロセスおよび関連する公聴会手続きにより、大規模再生可能エネルギー案件の承認には12~24カ月を要する場合があり、現在得られている根拠に基づくと、洋上風力ゾーンの許認可決定は2026年後半になる見込みである。

競合情勢

タイ電力EPC市場はグローバルOEMと国内建設業者のバランスが保たれている。Mitsubishi Power、Marubeni、Toshibaの日本グループは、数十年にわたるタイ発電公社(EGAT)との提携関係と水素対応タービンラインを活かし、CCGTターンキー建設において支配的な地位を占めている。Siemens EnergyとGE Vernovaは機器供給契約に注力し、工期と為替リスクを軽減するためにタイの土木企業と組んでいる。

中国の国有企業であるPowerChina、CEECは2024年に高圧送電分野に参入し、既存業者より12%~15%安い価格でナコーンシータンマラートに500kV GIS変電所を竣工した。Sino-Thai、B.Grimm、Toyo-Thai、Ital-ThaiといったローカルビルダーはタイのEIAと土地権利手続きに精通しているため、建設付帯工事(BOP)と土木スコープを確保している。洋上風力の基礎工事、BESS統合、水素改修は依然として開放された領域であり、タイのEPCでジャケット設置船を保有する企業は存在せず、水素燃焼器ラインも未だ存在しない。

技術的差別化は現在、デジタルツイン、モジュラースキッドアセンブリ、グリッド形成インバーターの経験に左右されている。タイ発電公社(EGAT)の2023年の事前資格審査リストには500kV工事向けに18のグローバル建設業者が挙がっており、競争激化と利益率の低下が予想される。中程度の分散化にもかかわらず、上位5社が2025年の価値の約45%~50%を掌握しており、独占的支配のない均衡のとれた競争を示している。

タイ電力EPC産業のリーダー企業

Sino-Thai Engineering & Construction PCL

Mitsubishi Power

Siemens Energy AG

GE Vernova

AFRY(Pöyry PLC)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

タイの発電EPC市場における当面の空白地帯は、発電設備の追加とPDPおよびAEDPの統合要件との間に位置する系統およびフレキシビリティ関連パッケージに集中しており、これには500kV送電回廊、デジタル変電所、蓄電池対応型の再生可能エネルギー系統連系などが含まれる。根拠データからは、EPCの対象範囲が再生可能エネルギー統合とシステムサービスへとシフトしていることが示されている。EGATおよび首都圏の電力会社は積極的なデジタル化プログラムを展開しており、これにはMEAによる2027年までの320万台のスマートメーター導入が含まれる。また、再生可能エネルギーとBESSを組み合わせたハイブリッドプロジェクトにおけるグリッドフォーミング・インバーターの導入は、従来のバランス・オブ・プラント業務を超えた、保護、通信、制御エンジニアリングへの需要をすでに生み出している。

機会はまた、ブラウンフィールドの効率化・更新プロジェクトや、産業用およびデータセンター主導の自家消費・直接供給型建設にも広がっている。2026年7月、シーメンス・丸紅コンソーシアムはサウス・バンコク発電所更新プロジェクト・フェーズ1を商業運転開始のため引き渡した。これはEGATの監督の下での大規模かつスケジュール厳守型EPCの継続的な遂行を反映しており、一方で新しい作業案件はアップグレードとモジュール式改修に集中している。EECに集中するデータセンター投資申請と、レポートで言及されている2,000MWの直接PPA配分は、太陽光発電とBESSの組み合わせ、および変電所のアップグレードを引き続き前倒ししている。これは、迅速な許認可取得能力、モジュール式建設手法、そして蓄電、デジタル変電所、計量・通信レイヤーを電力会社の受入試験に統合する経験を有するEPC事業者にとって有利に働く。

最近の業界動向

- 2026年7月:シーメンス・エナジーと丸紅はコンソーシアムとして、サウス・バンコク発電所更新プロジェクト・フェーズ1をEGATに引き渡し、商業運転を開始した。この節目は、高効率火力発電の更新および関連する系統連系工事への継続的な投資を裏付けるものであり、再生可能エネルギー統合が拡大する中でも大規模パッケージ型EPC需要を維持している。

- 2026年5月:B.グリム・パワーはシーメンス・エナジーと協力し、タイ国内の既存の10基のコジェネレーション発電所をアップグレードし、総容量を44MW引き上げた。このプログラムは、制御、効率改善、停止管理を伴う遂行といったブラウンフィールドEPC案件の拡大を浮き彫りにしており、新規建設プロジェクトを超えて事業者需要を広げている。

- 2024年10月:三菱パワーはチョンブリ県およびラヨーン県において、5,300MWの天然ガス火力コンバインドサイクル発電所の建設を完了し、本格的な商業運転を開始した。この試運転稼働は大規模CCGT容量への継続的な依存を裏付けるとともに、EPCの入札仕様をますます形作る水素対応型・高効率タービン要件の基準点を示すものとなった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、タイの発電EPC市場を、タイ国内の発電プラントおよび送配電網プロジェクトに対して提供されるエンジニアリング、調達、建設業務から得られる収益と定義する。

対象範囲からの除外事項:純粋な機器製造販売、定常的な運転・保守契約、およびEPC提供範囲に紐づかないコンサルティングのみまたは設計のみの業務は除外する。

セグメンテーション概要

- 電力発電EPC

- 技術別

- 火力

- 原子力

- 再生可能エネルギー

- 容量帯別

- 100MW以下(分散型エネルギーリソース(DER)、マイクログリッド)

- 100MW~499MW

- 500MW超

- エンドユーザー別

- 規制公益事業者

- 独立系発電事業者

- 産業用自家発電

- 公共部門・国有企業

- 技術別

- 電力送配電(T&D)EPC

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、タイにおける発電EPC業務の需要環境を把握するために用いられ、その後、複数の公的記録を横断して検証可能な参照データポイントを収集するために活用される。通常、まずタイのエネルギーシステム計画および電力会社の活動統計から着手し、それらをプロジェクト発表や入札情報と結び付けることで、パイプラインが単独で解釈されないようにしている。

使用する情報源には、タイのエネルギー省・規制当局の発表、国営電力会社の計画文書、国際エネルギー機関(IEA)の統計、国際再生可能エネルギー機関(IRENA)の容量アップデート、投資サイクルの理解に役立つ世界銀行のマクロ指標といった公的・公式資料が含まれる。また、企業の開示資料、投資家向けプレゼンテーション、業界団体のウェブサイト、信頼性の高い報道に加え、企業財務・インテリジェンス、特許データベース、機器の流れを裏付けとして活用できる輸出入出荷レベルのデータベースなど、選択的な有料購読サービスも参照している。これらは例示に過ぎず、データ収集、検証、確認のために他にも多くの情報源を参照している。

一次インタビューおよび調査

一次インタビューおよび調査は、計画段階から受注済みの業務へと実際に移行しているものを確認し、デスクリサーチだけでは十分に確定できないタイミングや価格設定の前提を検証するために用いられる。発電およびT&D(送配電)分野にわたるEPC事業者、エンジニアリング会社、開発事業者、主要な下請け業者、およびプロジェクト関連の関係者と対話し、受注パターン、典型的な契約範囲の分担、現地での施工上の制約について理解を深めている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):18% | |

| ミドルティア:46% | 機能・部門責任者:27% | |

| 小規模事業者:19% | マネージャー:55% |

市場規模算定と予測

市場規模の算定はトップダウンとボトムアップを組み合わせた手法で構築されており、出発点として、タイにおける発電および系統関連工事のプロジェクト追加分から需要プールを再構築し、その後、現実的なEPC強度係数を用いてEPC収益に換算する。需要プールが確定した後、実際に建設されている内容を反映するように、主要な技術種別と容量帯ごとに分割する。

主要なモデル入力には、発表済みおよび建設中の容量(MW)、系統拡張・アップグレード活動、技術別の一般的なMW当たりEPCコスト、フルEPCとして受注されたプロジェクトの割合と分割パッケージとして受注された割合、収益認識のタイミングをずらすプロジェクトのマイルストーンなどが含まれる。公開されているプロジェクト価値が欠落している箇所では、代替範囲(例えば、技術別のMW当たりコストや標準的な変電所・送電線コストのベンチマークなど)を用いて補完し、その後一次調査からのフィードバックを通じて範囲を絞り込んでいる。

予測にあたっては、国家建設スケジュールおよび受注の遅延を軸にシナリオ分析を行い、その後、EPC収益と予想される容量追加、燃料構成の変化、投資シグナルとを関連付ける簡易な多変量回帰分析を用いて最終的な推移をクロスチェックしている。モデルによる出力は、その後、サンプリングしたプロジェクト価値や調達活動に関するチャネルチェック、インタビューに基づく価格の妥当性確認といった選択的なボトムアップ手法によって裏付けられ、これによりいずれの単年においても対象となるEPC業務を過大評価しないようにしている。

データ検証と更新サイクル

検証はいくつかのチェックを通じて行われ、異常な変動がそのまま見過ごされないようにしている。当社チームは、容量追加、入札発表、目視可能なプロジェクト実行の進捗といった独立したシグナルとモデル化した合計値を比較し、確定前に技術別・プロジェクト規模別の差異を調査する。

その差異が価格設定、契約タイミング、あるいはスコープのパッケージングに起因する場合には、関連するインタビュー対象者に再度連絡を取り、モデル内の前提を更新した上で、さらにもう一度レビューを行う。レポートは毎年更新され、大規模な受注、キャンセル、または政策変更が短期的なパイプラインに重大な影響を与える場合には、その都度中間更新が行われ、その後、納品前に最終的な鮮度確認が実施される。

Mordor Intelligenceによるタイ発電EPC市場規模と他の公表推計との比較

タイの発電EPCに関する公表推計はしばしば一致しないが、これは各執筆者が同じ業務を対象として計上しているわけではなく、また複数年にわたるプロジェクトの収益計上のタイミングも異なるためである。同じ通貨が使用されている場合であっても、選択される市場年や価格上昇の扱いによって最終的な数値は変動し得る。

最大の差異は通常、対象範囲の選択、特に送配電EPCが発電と併せて含まれているかどうか、そして小規模な系統アップグレードパッケージがEPC収益として扱われているか、あるいは保守的な業務として除外されているかによって生じる。もう一つの要因は、初期段階のプロジェクトをどの程度積極的に計上するかであり、一部の推計は発表内容に依拠する一方、他の推計は数値を含める前に、より明確な受注状況と施工準備の完了を要求している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.96 B (2026) | |

| 大手コンサルティング会社A | USD 3.99 B (2026) | この推計は、より広範なプロジェクトプールとより速い収益認識を適用しているとみられ、プロジェクトがまだ受注前であったり、スケジュールが不確定であったりする場合に、短期的な合計値を押し上げる可能性がある。 |

| 業界出版社B | USD 1.70 B (2024) | この数値は発電EPCのみに近く、より古い年を基準としているようで、通常、送配電EPCを除外しており、より新しいトラッキングで把握されている後年の系統・プラント受注を捉え損ねている。 |

この差異は主に、何が含まれているか、そしてプロジェクトのタイミングがどのように年次収益に変換されているかによって説明される。送配電EPCを発電と併せて計上し、価格設定および価格上昇の前提が確定される前にプロジェクトの準備状況フィルターを適用すると、結果として得られる2026年の値は、可視化された受注活動により近いものとなる。これは、Mordor IntelligenceがタイのEPC市場に関するレポートで示している更新サイクルとも整合している。

レポートで回答する主要な質問

タイ電力EPC市場の現在の規模はどのくらいか?

タイ電力EPC市場規模は2026年に29億6,000万米ドルであり、2031年までに33億5,000万米ドルに達すると予測されている。

EPC部門ではどちらが速く成長しているか、発電か、それとも送電か?

送配電EPCは2031年にかけてCAGR2.71%で拡大しており、洋上風力とデータセンター需要が系統アップグレードに吸収されることで発電建設を上回るペースで成長している。

新規プロジェクトにおける再生可能エネルギーの割合はどのくらいか?

再生可能エネルギーは2025年のEPC支出の36.2%を占め、AEDP2022目標に基づくCAGR5.8%によって着実に増加する見込みである。

タイでマイクログリッドが普及している理由は何か?

データセンターおよび産業団地向け直接PPAと電池コストの低下が、系統料金リスクをヘッジし信頼性を向上させる100MW未満マイクログリッドのCAGR6.1%成長を牽引している。

どの地域がEPC投資を最も多く集めているか?

東部経済回廊(EEC)が増分容量追加の約40%を主導し、バンコク首都圏と南部洋上風力ゾーンがこれに続く。

タイにおける主要EPCコントラクターは誰か?

Mitsubishi Power、Marubeni、Toshiba、PowerChina、およびSino-ThaiやB.Grimmのような地場企業がプロジェクト受注において優位を占めており、特にガスタービン、送電線、太陽光+BESS建設において顕著である。

最終更新日: